Валовая маржа: определение и формула расчета

Данное странное словосочетание сегодня достаточно часто встречается в статьях на экономическую тематику. Давайте разберемся, что же такое валовая маржа, что она обозначает, как рассчитывается и т. д.

Что это такое?

Согласно определению, валовая маржа представляет собой полученный доход от продаж после того, как из него были вычтены все переменные затраты (расходы на материалы и сырье, средства потраченные на реализацию продукции, заработная плата рабочим и т. д.).

Иногда финансисты используют термин «маржинальный доход». Это тоже самое, что и валовая маржа.

Данное понятие не подходит для того, чтобы охарактеризовать компанию с финансовой стороны. Однако, с его помощью можно рассчитать другие важные показатели.

Одним из составляющих расчета валовой маржи являются переменные затраты. В реальности они считаются прямо пропорциональными к общему объему производимой продукции.

Любое предприятие хочет, чтобы те затраты, которые оно делает на одну единицу готовой продукции, были максимально низкими. Это даст возможность получить высокую прибыль. С течением времени возможны вариации в сторону увеличения или уменьшение объема производства. Однако, их постоянное влияние на одну единицу готовой продукции является константой.

Понятие валовая маржа необходимо для финансистов. Оно позволяет им провести операционный анализ деятельности предприятия.

Иногда этот термин заменяют более привычными – сумма покрытия расходов, маржинальный доход. Определяется он государственной политикой ценообразования.

Для каждой сферы деятельности валовая маржа обозначает свое:

- для торговли – это сделанная наценка;

- в макроэкономике – это вариант прибыли, которую получает компания;

- в финансах – это разница в процентах, курсах валют, акций;

- для банков – это процентная разница, которую получает банк в результате выдачи кредитов и открытия депозитов;

- рынок ценных бумаг использует это понятие для определения размера взятого кредита для осуществления сделок.

Кроме понятия валовой маржи существует и вариационная маржа. Что это такое и как она расчитывается, читайте в статье.

Способы расчета пени по ставке рефинансирования приведены тут.

Себестоимость – важное понятие в коммерции и экономической науке. Здесь https://businessmonster.ru/buhuchet/raschetyi/sebestoimost-formula.html вы узнаете, какие виды себестоимости существуют, и как расчитывается данный показатель.

к содержанию ↑Что показывает валовая маржа?

Согласно заявлениям специалистов, валовая маржа позволяет понять, способно ли конкретно взятое предприятие покрыть все постоянные расходы на изготовление своей продукции, полученной выручкой от ее реализации. После проведения расчетов, экономист может сделать анализ и дать соответствующие рекомендации.

Принято считать, что чем выше полученный показатель, тем выше полученная прибыль фирмой с условием, что все постоянные затраты отняты.

Данный показатель используют в дальнейшем для расчета еще одной цифры – коэффициента валовой маржи.

Данный показатель используют в дальнейшем для расчета еще одной цифры – коэффициента валовой маржи.

На практике это выглядит следующим образом. Допустим компания получила доход за 3 месяца в размере 45%.

Тогда стоит говорить о том, что она смогла сохранить в своем бюджете 45 копеек с каждого рубля после того, как ее изготовленная продукция была продана.

Сохраненная сумма будет потрачена на покрытие заработной платы, оплату коммунальных и административных затрат, выплаты акционерам и т. д.

Валовая маржа имеет разное значение для разных отраслей торговли и производства.

Существует зависимость между данным показателем и показателем оборота запасенных материалов. Носит она обратно пропорциональный характер. Например, для торговли эта проявляется следующим образом: показатель валовой маржи выше в случае низкого оборота запасов. Если оборачиваемость высокая, тогда процент валовой маржи ниже.

Для производства цифра маржи должна быть еще выше, чем в торговле. Связано это с тем, что конечный продукт находится в пути к покупателю дольше.

к содержанию ↑Формула расчета маржи

Для определения данного показателя используется стандартные выражения:

GР = TR-TC или CM = TR – VC

- В них GР – показывает валовую маржу;

- СМ – валовый маржинальных доход;

- TR – показывает полученную компанией выручку после реализации продукции;

- TC – полная себестоимость, которая находится следующим образом.

ТС = FC + VC,

- где FC – затраты постоянного характера;

- VC – затраты переменного характера.

Экономисты оперируют еще выражением процентная маржа. Этот показатель используется для анализа финансового состояния конкретной компании. Его находят следующим образом:

GP = TC/TR или CM = VC/TR

- В нем GP – процентный показатель маржи;

- СМ – количество маржинального дохода в процентах.

Показатель валовой маржи находят путем отнятия от полученных доходов сделанных затрат.

А вот процентный показатель позволяет узнать каково отношение затрат к доходам в процентах.

Полученные в результате вычисленный данные позволяют найти показатель маржинального дохода. Эта цифра дает возможность узнать отношение маржи к полученной выручке. Иногда этот показатель называют нормой дохода маржи:

Кмд = GP/TR

Есть определенные нормальные данные, которые обязательно должна знать каждая организация для получения позитивного результата. Здесь все зависит от вида деятельности рассматриваемой компании: торговля – 30%, промышленность – 20%. Если расчетный получается таким как требуется, тогда компания считается рентабельной.

Предпринимате ль должен знать не только как открывать фирму, но и как ее закрыть, ведь по некоторым причинам предприятие может прекратить свое существование и в этом случае нужно произвести все необходимые мероприятия по его законной ликвидации. Как закрыть ООО: разбираемся в нюансах.

Разновидности сдельной оплаты труда рассмотрим в этом материале. Плюсы и минусы сдельной заработной платы.

к содержанию ↑Видео на тему

businessmonster.ru

Коэффициент (формула) валовой маржи и наценка на себестоимость

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000

Себестоимость (85,000)

Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если коэффициент валовой маржи равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если наценка на себестоимость равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011

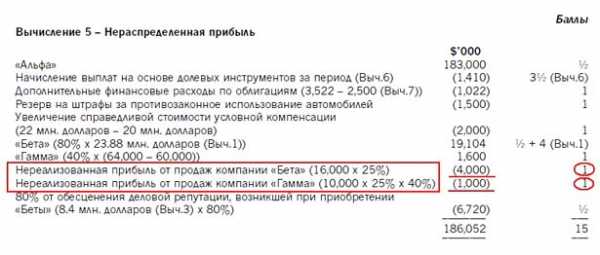

Примечание 4 – Реализация запасов внутри ГруппыПо состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1 для расчета нереализованной прибыли в запасах:

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012

Примечание 5 – Реализация запасов внутри ГруппыПо состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

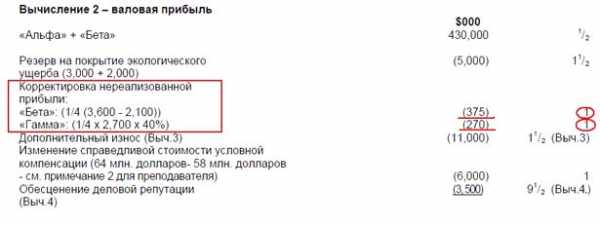

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011

Примечание 4 — реализация внутри ГруппыКомпания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1333/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

Сумма запасов на

31 марта 2011 года

31 марта 2010 года

Альфа

3,600

2,100

Гамма

2,700

ноль

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014 — наценка от себестоимости 1/3

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011 — реализовала компоненты с коэффициентом валовой маржи 25%

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3:

- если в условии есть слово «себестоимость», то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа», то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр:

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Вы можете прочитать другие статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

3. Стоимость приобретения дочерней компании на экзамене Дипифр (часть 2)

4. Дисконтирование в МСФО. Учимся дисконтировать на задачах экзамена Дипифр

Вернуться на главную страницу

msfo-dipifr.ru

Валовая маржа. Как рассчитать? :: BusinessMan.ru

Маржа – это один из главных факторов ценообразования. Это понятие часто используют специалисты всех сфер экономики. Маржа позволяет оценить показатели рентабельности, хотя и является относительной величиной. В зависимости от сферы бизнеса, это понятие имеет свою специфику.

Расчет маржи

Маржа – это разница между себестоимостью товара и ценой, по которой этот товар продают. Благодаря таким расчетам, можно следить за эффективностью коммерческой деятельности, а точнее, за тем, насколько компания преобразует доходы в прибыль.

Значение маржи вычисляют в процентах по конкретной формуле:

Прибыль/Доход×100%=Маржа.

Давайте рассмотрим эту формулу на примере. Допустим, маржа предприятия равняется 25%. То есть с каждого рубля выручки компания получает 25 копеек прибыли. 75 копеек – это расходы.

Валовая маржа

Чтобы оценить рентабельность компании, аналитики сосредотачивают свое внимание на значении валовой маржи (Gross Margin). При оценке результативности фирмы валовая маржа является главным показателем. Для этого необходимо от суммы выручки за продукцию отнять сумму расходов на ее изготовление.

Коэффициент валовой маржи не дает представления об общем финансовом состоянии компании и не позволяет анализировать конкретные аспекты ее деятельности. Этот показатель считают аналитическим, но он позволяет оценить эффективность компании. Но при этом расчет валовой маржи дает возможность высчитать не менее важные показатели для компании. На них в первую очередь и обращают внимание экономисты.

Коэффициент валовой маржи учитывает и производство товаров или услуги работников фирмы. То есть те действия, в основе которых лежит труд.

Важно и то, что формула валовой маржи учитывает еще и доходы, которые не являются следствием оказания услуг или продаж товаров. Речь идет о внереализационных доходах, которые являются результатом:

— оказания услуг, которые не относятся к промышленным;

— организации ЖКХ;

— списания задолженностей.

Если валовая маржа вычислена правильно, можно узнать чистую прибыль компании.

Также экономисты обращают внимание на маржу прибыли, которая свидетельствует о показателях рентабельности продаж. Маржа прибыли – это прибыль в общем капитале или выручке предприятия. Она вычисляется в процентах.

Существует такое понятие, как средняя валовая маржа. При этом берется разница между ценой и среднем размером расходов. Таким образом, можно определить, какой размер прибыли приносит одна единица товара и как она покрывает постоянные расходы.

Норма валовой маржи – это часть маржинального дохода в прибыли, или же для отдельного товара – часть дохода в цене товара.

Расчет валовой маржи

Вычислить маржинальный доход можно, отняв все переменные затраты, включая накладные расходы, зависящие от объема производства, из выручки предприятия.

Валовая маржа = Валовая прибыль/ Выручка.

Для Европы

Валовая маржа в Европе вычисляется в процентах и состоит из общих доходов, полученных в результате продаж. При этом учитывается только тот доход, который предприятие получает непосредственно после затрат на производство продукции.

Различием между учетными системами России и Европы является только то, что в первом случае валовая маржа понимается как прибыль, а во втором – высчитывается по указанной формуле.

Компании классифицируются в зависимости от валовой прибыли. Если она составляет более 40% — компания имеет долгосрочное конкурентное преимущество. Если значение валовой прибыли в диапазоне 20-40%, конкурентное преимущество неустойчивое. Если же значение менее 20%, значит, компания не имеет конкурентного преимущества.

Как показывает статистика, валовая маржа компании, которая теряет свои конкурентные преимущества, снижается задолго до того, как уменьшаются продажи. Поэтому мониторинг валовой маржи помогает заранее выявить проблемы и устранить их.

Конечно, существуют ситуации, когда при высокой валовой марже компания не получает прибыли. В этом случае о конкурентном преимуществе не может быть речи. Проблемы могут заключаться в больших затратах на:

- обслуживание долгов;

- разработку новой продукции;

- общехозяйственные потребности.

Если хотя бы одна из вышеперечисленных категорий расходов слишком большая, валовая прибыль может свестись к нулю и подорвать экономическое состояние компании.

businessman.ru

Валовая маржа 2019

Поделиться видео // www. Investopedia. ком / термины / г / grossmargin. aspЧто такое «Общая маржа»

Валовая маржа — это общая выручка от продажи компании за вычетом стоимости проданных товаров (COGS), деленная на общий доход от продаж, выраженный в процентах. Валовая маржа представляет собой процент от общего объема продаж, который компания сохраняет за собой после возникновения прямых затрат, связанных с производством товаров и услуг, которые она продает. Чем выше процент, тем больше компания сохраняет на каждом долларе продаж, для обслуживания других своих расходов и долговых обязательств.

РАЗДЕЛЕНИЕ «Валовая маржа»

Валовая маржа представляет собой часть каждого доллара выручки, которую компания сохраняет как валовую прибыль. Например, если валовая прибыль компании за последний квартал составляет 35%, это означает, что она сохраняет $ 0. 35 из каждого доллара выручки. Он проводит остаток по COGS. По мере того как COGS уже учтены, оставшиеся средства могут быть направлены на погашение долгов, общих и административных расходов, процентных расходов и распределений среди акционеров.

Наивысшие брутто-запасы в S & P 500| Добавить | Символ | Валовая прибыль | Цена |

|---|---|---|---|

| RJF | 98. 53% | 83. 55 | |

| Raymond James Financial Inc | |||

| CELG | 93. 42% | 102. 34 | |

| Celgene Corp | |||

| SYF | 92. 60% | 32. 07 | |

| Synchrony Financial |

| Добавить | Символ | Валовая прибыль | Цена |

|---|---|---|---|

| HES | -34. 15% | 47. 11 | |

| Hess Corp | |||

| HP | -6. 24% | 58. 15 | |

| Helmerich & Payne Inc | |||

| MRO | -1. 02% | 15. 62 | |

| Marathon Oil Corp |

Как рассчитать валовую маржу

Чтобы проиллюстрировать, как рассчитать валовую прибыль, представьте себе, что бизнес собирает 200 000 долларов дохода от продаж. Он тратит 20 000 долл. США на производственные поставки и 80 000 долл. США на оплату труда. После вычитания его COGS он имеет валовую прибыль в размере 100 000 долларов США. Деление валовой прибыли на прибыль равно 0. 5, а при умножении на 100 — на 50%.

Важность брутто-маржи

Компании используют валовую маржу для оценки того, как их издержки производства связаны с их доходами. Например, если валовая маржа компании падает, она может искать процессы, которые позволят ей сократить затраты на рабочую силу или для поставщиков, которые предлагают более низкие затраты на материалы. В качестве альтернативы, он может решить увеличить цены для увеличения выручки.

Пре

ru.toptipfinance.com

ВАЛОВАЯ ПРИБЫЛЬ И МАРЖА В РОЗНИЦЕ

Задача любого магазина — это получение прибыли. А чтобы ее получить, магазину необходимо много и упорно трудиться. Но чтобы трудиться не просто по принципу иду на пролом, а делать реально действенные шаги которые приносят результат, нужно хорошенько разобраться с нашими терминами и на что эти показатели влияют, а также, как мы можем, должны и не должны на них влиять.

Так вот, для начала разберем сами термины, итак:

- прибыль валовая — разница между выручкой и себестоимостью товара.

- маржа валовая (от англ. gross margin) общий доход от объема продаж , минус себестоимость, деленное на общую выручку, выраженный в процентах.

Валовая прибыль вычисляется по формуле:

Выручка — себестоимость проданных товаров

Валовая маржа вычисляется по следующей формуле:

Валовая маржа % = (выручка — себестоимость товаров) / выручку

или

Валовая маржа % = валовая прибыль в рублях / выручку

Валовая маржа представляет собой процент от общего объема выручки, что магазин сохраняет после понесенных прямых затрат, связанных с производством и реализацией товаров. Чем выше процент валовой маржи, тем больше компания сохраняет финансов на каждый рубль продаж для обслуживания других расходов и обязательств. Валовая маржа является расчетным показателем, который сам по себе не характеризует финансового состояния предприятия или какого-либо его аспекта, но используется в расчетах ряда показателей. Отношение валовой маржи к сумме выручки от реализации продукции называется коэффициентом валовой маржи.

Валовая маржа представляет собой долю каждого рубля в объеме продаж, что магазин сохраняет как валовую прибыль.

Например, если валовая прибыль магазина за последний квартал составила 35%, это было означает, что он сохраняет 0,35р. с каждого полученного в результате продаж рубля, чтобы потратить на погашение коммерческих, общехозяйственных и административных расходов, расходов по процентам и выплаты акционерам и тд. Уровни валовой прибыли могут значительно отличаться от одного вида магазинов к другим.

Наблюдается обратная зависимость между валовой маржой и оборачиваемостью запасов: чем ниже оборачиваемость запасов, тем выше валовая маржа; чем выше оборачиваемость запасов, тем ниже валовая маржа. Поэтому нужно четко регулировать свои запасы в зависимости от вашей коммерческой политики, особенно это касается компаний с большим логистическим плечом. Валовая маржа определяется политикой ценообразования.

Как же мы с вами можем повлиять на показатель маржи? Можем и это на самом деле просто. Но нужно не забывать что мы можем повлиять как положительно так и отрицательно. Давайте перечислим некоторые из примеров, того что и как влияет на маржу:

Как говориться: «под лежащую задницу на диване доллар не пролетит».

Необходимо много трудиться и не списывать аналитику как элемент скучный и не нужный. Не путайте аналитику и статистику. Аналитика подразумевает углубленное изучение вопроса, разбор показателей:

— какой,

— почему,

— кто виноват,

— что сделать чтобы не допустить в преть,

— что сделать чтобы улучшить и тд.

У вас должна быть четкая коммерческая политика с описанными бизнес процессами и конкретными, работающими рычагами аналитики и принятия решений на ее основе.

www.vmg-retailsolution.com

Расчет маржи валовой прибыли 2019

Хотя мы лишь несколько строк в отчете о прибылях и убытках, мы уже можем рассчитать валовую прибыль, наш первый финансовый коэффициент. По своей сути валовая прибыль — это показатель эффективности производства и распределения компании в процессе производства. Он сообщает менеджерам, инвесторам и другим заинтересованным лицам, что процент выручки / продаж остается после вычета стоимости проданных товаров; сумма оставшихся денег для оплаты коммерческих, общих и административных расходов, таких как заработная плата, исследования и разработки и маркетинг, которые выглядят ниже отчета о прибылях и убытках.

Все остальные равны, чем выше валовая прибыль, тем лучше.

Это особенно актуально в отраслях и секторах, потому что можно сделать лучшее сравнение яблок с яблоками среди конкурентов. Компания, способная похвастаться устойчивой валовой прибылью, которая значительно выше, чем у ее сверстников, почти всегда более эффективна, лучше работает и более безопасные долгосрочные инвестиции при условии, что оценка несколько не слишком высока. Эта последняя часть может быть реальной проблемой из-за того, что инвесторы (разумно, в некоторой степени) готовы платить за качество, что приводит к более высоким соотношениям цены и прибыли.

Найти подходящий диапазон валовой прибыли для отрасли намного легче в эти дни, чем это было, когда я впервые написал этот урок инвестиций примерно пятнадцать лет назад. В течение нескольких секунд вы можете получать отраслевые отчеты от аналитиков по анализу справедливости, рейтинговых агентств, статистических служб и других поставщиков финансовых данных, часто большая часть которых предоставляется клиентам брокерских фирм со скидкой бесплатно.

ru.routestofinance.com

Валовая маржа формула расчета | pravo-38.ru

Валовая маржа формула расчета

Маржа — разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности. Для определения эффективности хозяйственной деятельности, цель которой максимизировать прибыль, основными аналитическими показателями являются:

- маржинальная рентабельность (показатель окупаемости).

- маржинальный доход (показатель прибыльности),

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли.

Расчет производится по следующей формуле.

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования.

Валовая маржа формула расчета

Соотношение затрат для заданного объема продаж, одним из вариантов измерения которого является отношение маржинального дохода к прибыли, получило название операционного рычага[50].

Данный показатель

[51].«количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя «прибыль до вычета процентов и налогов»

Он выше в тех компаниях, в которых выше соотношение постоянных затрат к переменным, и соответственно ниже в обратном случае. Показатель операционного рычага позволяет достаточно быстро (без подготовки полного отчета о прибылях и убытках) определить, как повлияют изменения объема продаж на прибыль компании. Чтобы выяснить, на сколько процентов изменится размер прибыли, следует процентное изменение объема продаж умножить на уровень операционного рычага.

Наценка vs

На экзаменах ДипИФР, CIMA или ACCA встречаются термины, с которыми слушатели часто путаются и допускают ошибки, а именно:

- Маржа валовой прибыли (margin/gross profit margin) .

- Наценка (mark-up) и

Дело в том, что прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли: Коэффициент валовой прибыли – это отношение величины валовой прибыли к выручке.

Иными словами, он показывает, какую прибыль мы получим с одного рубля выручки. Если коэффициент валовой маржи равен 20%, это означает, что каждый рубль принесет нам 20 копеек прибыли. Таким образом, если на экзамене в условии дается маржа валовой прибыли в %, и надо найти прибыль в рублях, то необходимо цену продаж умножить на соответствующие коэффициенты:

- Маржа прибыли 20% — 0.

Рентабельность продаж (маржа) и торговая наценка

Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании.

То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать! При вводе новой продукции в ассортимент компания определяет оптимальный уровень торговой наценки на продукцию, который соответствует желаемому уровню маржи (валовой рентабельности продаж ). В дальнейшем компания разрабатывает плановые показатели по продажам (сумма продаж, маржа ) на определённый период времени (месяц, квартал, год).

Затем плановый уровень маржи контролируется с помощью двух видов анализа – оперативного и ежемесячного . Для определения разницы между маржой и торговой наценкой предлагаю рассмотреть на примере структуру цены на определённую продукцию компании, которая изображена на схеме 1 ниже.Компания закупает продукцию по 75 у.е.

Валовая маржа формула расчета

Одна из главных задач предпринимательской деятельности – получение максимальной прибыли на вложенный капитал.

Прибыль является одним из основных источников капитала предприятия и необходимым условием его дальнейшего функционирования.

Величина прибыли используется в расчете важнейшего финансового показателя, характеризующего эффективность деятельности предприятия или организации, дающего общую оценку его финансового потенциала и перспектив дальнейшего развития – рентабельности. Одним из важных этапов планирования любой предпринимательской деятельности является анализ безубыточности, т.е. расчет критического объема производства (порога рентабельности) при котором предприятие окупит затраченные средства.

Порог рентабельности – это такой объем производства, при котором предприятие не имеет ни убытков, ни прибыли, финансовый результат производственной деятельности равен нулю .

Банковская маржа

Знание основной терминологии в любой сфере знаний очень важно для дальнейшего обучения, иногда без понимания значения основных терминов просто невозможно усваивать информацию. О том, что такое маржа. знают немногие, однако понимание этого термина является очень важным в повседневной жизни. Понимание этого термина поможет более рационально оценивать выгоду разнообразных финансовых операций.

Человек, который владеет этим понятием, сможет более четко видеть экономические процессы, участником которых он является. Маржа является одним из основных понятий в банковской деятельности и работе трейдера.

Понятие маржи является довольно широким, поэтому далее постараемся проанализировать его с точки зрения различных видов деятельности.

Если все максимально упростить, то маржа – это разница в цене на любой товар или услугу.

Расчет маржинальной прибыли

Составляя отчет о финансовых результатах, бухгалтер традиционно рассчитывает несколько видов прибыли: валовую, от продаж, до налогообложения и чистую. В управленческом учете используется еще один вид – маржинальная.

- Относительная – в процентах от цены продаж как коэффициент прибыльности.

- Абсолютная – в денежном выражении как финансовый результат на единицу продукции;

- Маржа (%) = (Цена – Себестоимость единицы продукции).

Цена

- Маржа = Цена – Себестоимость единицы продукции

- Маржа = (Выручка – Себестоимость). Количество реализованной продукции в натуральных единицах

Маржинальная прибыль (доход) – это часть чистого дохода предприятия, остающаяся после компенсации понесенных им переменных затрат. В дальнейшем маржинальная прибыль пойдет на финансирование постоянных издержек и получения прибыли.

Расчёт операционного рычага и анализ силы его воздействия

Соотношение «Объем — Затраты — Прибыль» позволяет количественно оценить изменения прибыли в зависимости от объема продаж на базе механизма операционного рычага.

Действие этого механизма основано на том, что прибыль всегда изменяется более быстрыми темпами, чем любое изменение объема производства, ввиду наличия постоянных расходов в составе операционных затрат. В статье на примере промышленного предприятия рассчитываются и анализируются величина операционного рычага и сила его воздействия. Одним из наиболее эффективных методов финансового анализа с целью оперативного и стратегического планирования выступает операционный анализ, который характеризует взаимосвязь финансовых результатов деятельности с затратами, объёмами производства и ценами.

Он способствует выявлению оптимальных пропорций между переменными и постоянными затратами, ценой и объёмом реализации, минимизации предпринимательского риска.Валовая маржа (gross margin)

Валовая маржа (gross margin ) — общий доход от объема продаж компании, за вычетом стоимости проданных товаров, деленное на общую выручку, выраженный в процентах.

Валовая маржа вычисляется по следующей формуле: Валовая маржа представляет собой процент от общего объема выручки, что компания сохраняет после понесенных прямых затрат, связанных с производством товаров и услуг, реализуемых компанией.

Чем выше процент валовой маржи, тем больше компания сохраняет финансов на каждый рубль продаж для обслуживания других расходов и обязательств. Валовачя маржа является расчетным показателем, который сам по себе не характеризует финансового состояния предприятия или какого-либо его аспекта, но используется в расчетах ряда показателей.

pravo-38.ru