Сущность и функции финансов. Все, что вы не знали о финансах!

Содержание материала

Сущность и функции финансов

Крупные участники российской системы финансов – это капитал государства и его субъектов, а также средства физических и юридических лиц, которые занимаются коммерческой деятельностью.

Но, все же, основную роль играют коммерческие организации, так как им принадлежит создание материальных благ, отсюда идут средства, которые формируют ресурсы для роста производства, развития социума.

Финансовая система

Коммерческая организация, или предприятие

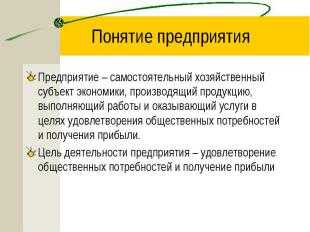

Предприятие – это самостоятельный субъект, создающий определенный товар, продукт или оказывающий какие-либо услуги, осуществляющий некоторые разновидности финансовой деятельности, конечный результат чего будет являться реализация потребностей общества, получение и прирост прибыли организации. Это определение и есть основным исходником финансов компаний.

Понятие предприятия

Итак, что же такое предприятие? Это юридическое лицо, которое обладает рядом свойств:

- имеет уставные документы, символику и печать с гербом;

- владеет расчетным счетом в банковском учреждении;

- ведет бухгалтерскую отчетность для налоговой;

- имеет возможность заключать договоры и вести сделки;

- в основе лежит единое организованное пространство, с установленным управлением;

- имеет собственность, и берет на себя все вопросы по ее обеспечению согласно федеральному законодательству.

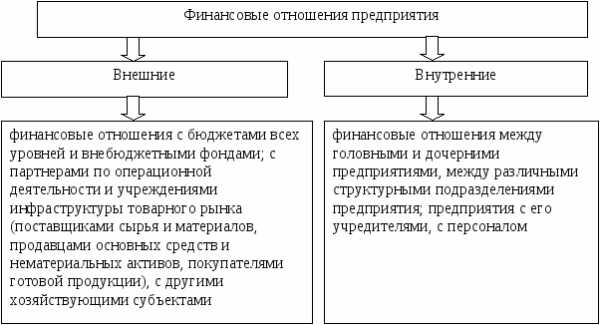

Финансовые отношения

Финансовые отношения

Во время ведения бизнеса у компаний и фирм формируются взаимовыгодные отношения с различными организациями, выступающими в качестве покупателей, партнеров и поставщиков. Такие связи приводят к взаимоотношениям, которые сопровождаются созданием объединенных денежных фондов, их совместное использование. Такие финансовые отношения базируются на деньгах, а главным требованием для их образования считают оборот денег.

Финансовые отношения могут быть на различной основе, и включать в себя различные группы. Например:

- взаимоотношения с иными организациями по вопросам снабжения определенными материалами, продажи товаров и услуг;

- взаимоотношения между основателями на этапе оформления юрлица;

- взаимоотношения по вопросам налоговых выплат;

- взаимоотношения с финансовыми учреждениями, как то кредитование, приобретение иностранной валюты, акций, облигаций и т.д.;

- взаимоотношения между головным офисом и его филиалами или внутриструктурные отношения;

- взаимоотношения со служащими, сюда относят и зарплату, процент с ценных бумаг, штрафы;

- взаимоотношения с более крупными предприятиями внутри отрасли, организациями, осуществляющими контроль;

- взаимоотношения со страховыми компаниями, биржами различной направленности;

- взаимоотношения с инвесторами;

- взаимоотношения с держателями акций.

У каждой конкретной группы есть свои характерные черты, и в то же время они имеют одну общую — в них всегда имеется две стороны.

Финансы предприятия

В науке о финансах, финансы предприятия(ФП) – это сумма всех подобных взаимоотношений компании, с характерной материальной формой, отражающейся на прибыли, вливаниях в бюджет, в формировании накопленного капитала, созданных руководителями организации для того, чтобы обеспечить собственную деятельность.

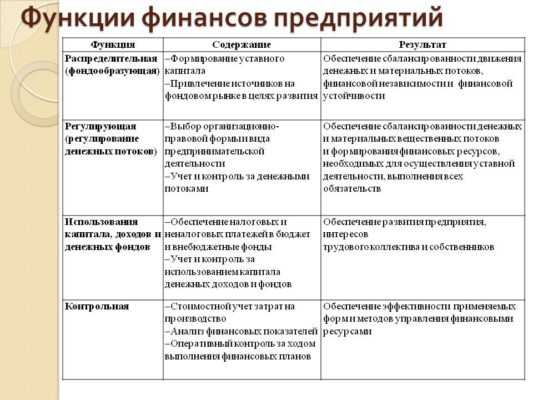

Функции финансов предприятий

ФП – это база для всей системы финансов. Обладают теми же характеристиками, что и в принципе финансы. Отличия их в том, что они влияют на все сферы и направления производства, на все этапы данного процесса – создание, распространение, конвертация и расход.

Функции финансов

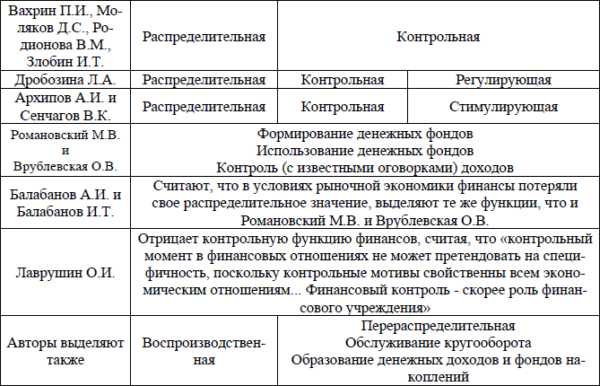

Мнение специалистов о функциях финансов

В своих функциях и заключается их сущность. Общепринятым считается выделение шести функций, которые в принципе можно отнести к финансовым взаимоотношениям в целом.

- Обеспечение – создание, периодическое, по определенной системе, требуемого размера капитала для снабжения функционирования бизнеса на текущий момент, его развития.

- Распределение – определение и переопределение общего объема формируемых денежных ресурсов предприятия.

- Контроль – обнаруживает себя при решении таких вопросов, как учет расходов на создание и реализацию товаров и услуг, в случае с услугами – их оказания, создание финансовых образований. Реализовывается данная функция через показатели финансовой деятельности компаний, ее анализа и создания новых методов и решений, направленных на результативность финансовых взаимоотношений, за оборотом средств, формированием фондов.

- Регулирование – отвечает за контроль процессов воспроизводства и деятельность организации в целом.

- Стимулирование – введение государственными органами новых налогов или изменяя правила систем налогообложения, создание новых льгот или штрафов заставляет предприятия адаптироваться к новым реалиям и, таким образом, стимулирует технический прогресс, способствует развитию всех областей жизни, появлению новых мест работы.

- Фискальная функция – это, по сути, изъятие средств на финансирование госаппарата и тех организаций, которые не имеют собственных доходов.

Функции финансов предприятий

Понравилась статья?

Сохраните, чтобы не потерять!

bank-explorer.ru

ГЛАВА 1 СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ

Стр 1 из 5Следующая ⇒

ГЛАВА 1 СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ

Понятие и объективная необходимость финансов.

1. 2. Функции финансов, их содержание.

1. 3. Финансовые ресурсы и источники их формирования.

1.Понятие и роль финансов в расширенном воспроизводстве.

Финансы возникают в определенных социально-экономических условиях, которые:

— во первых, характеризуются развитием денежных отношений;

— во- вторых, расширением функций государства, выполнение которых во многом зависит от аккумуляции и распределения денежных ресурсов.

Термин «finansia» в переводе с латинского означает «наличность» или «доход». В средневековой латыни эти слова обозначали срок платежа и документы, доказывающие погашение долга по окончанию сделки. Сначала во Франции, а с конца XII века и в других европейских государствах под словом «финансы» стали понимать всю совокупность денежного хозяйства государства, его доходы, расходы и долги. В XIII в. этот термин получил распространение и в России.

Финансы представляют собой экономическую категорию, которая связана с формированием, распределением и использование денежных средств на всех уровнях управления общественными процессами.

Действие финансов происходит в тесной взаимосвязи с другими экономическими категориями, такими как: цена, кредит и заработная плата.

Распределительные процессы проходят не только посредством финансов, но и путем использования цены и кредита. Как известно, цена есть денежное выражение стоимости товара. Прежде чем произойдет распределение, перераспределение национального дохода, товар должен быть реализован. Цена предопределяет величину денежных средств, поступающих от реализации продукции к ее собственникам, и выступает исходной основой распределительного процесса. Функционирование цены и финансов в процессе распределения осуществляется в тесной взаимосвязи, так как цена является конкретной формой выражения финансовых отношений и категорией, через которую происходит первичное распределение ВВП и национального дохода.

Крупные перераспределительные процессы протекают в сфере кредитных отношений. Можно выделить следующие отличительные черты финансов от кредита:

1. кредитные ресурсы обладают такими признаками как: возвратность, срочность и платность;

2. кредитные ресурсы выражают двухстороннее движение, от кредитора к заемщику и обратно; финансовые – одностороннее;

3. кредитное перераспределение связано с перемещением денежных средств между субъектами распределительного процесса; финансовое – осуществляется как между субъектами хозяйствования, так и в рамках каждого их них;

4. кредитные ресурсы формируются в процессе перераспределения за счет временно свободных денежных средств; финансовые — из доходов и накоплений, образующихся на стадии стоимостного распределения.

Взаимосвязь финансов и кредита ярко проявляется в банковском проценте. Источником выплаты процента за использование привлеченных средств является доход банка, его формирование и использование опосредуется финансовыми отношениями. Основными объектами комплексного воздействия финансов и кредита на воспроизводственный процесс выступают все звенья финансовой системы.

В распределении стоимости общественного продукта наряду с финансами участвует и заработная плата. Эта форма распределения обусловлена необходимостью формирования доходов конкретных работников. Заработная плата, как экономическая категория имеет как общие, так и отличительные черты от финансов.

Общие черты заключаются в том, что, являясь частью системы стоимостного распределения, заработная плата стоит в одном ряду с финансами, подготавливая условия для последующего удовлетворения определенных потребностей. Отличие заработной платы от финансов заключается в том, что она является формой первичного распределения ВВП и становится собственностью отдельных работников. Посредством финансов происходит распределение и перераспределение ВВП и национального дохода между всеми участниками общественного производства.

Взаимодействие финансов и заработной платы заключается в том, что, с одной стороны, с помощью финансовых отношений формируется фонд оплаты труда, а с другой — заработная плата, начисление которой по времени не совпадает с выплатой, выступает источником формирования части финансовых ресурсов предприятия.

2.Функции финансов, их содержание.

Выделяют следующие функции финансов

-аккумуляция денежных доходов;

— распределение денежных доходов;

— контроль за эффективностью использования денежных ресурсов.

Поскольку распределение финансовых ресурсов предполагает, прежде всего, их формирование и аккумуляцию, то эти процессы следует признать в качестве первостепенной функции. Содержание и назначение данной функции финансов заключается в определении механизма образования доходов соответствующего субъекта (определение видов поступлений, их объема и способов мобилизации).

С помощью распределительной функции происходит обеспечение всех субъектов хозяйствования необходимыми им финансовыми ресурсами для выполнения намеченных задач. Объектами действия распределительной функции финансов выступают стоимость ВВП (в ее денежной форме), а также часть национального богатства (принявшая денежную форму).

Конкретными субъектами, т.е. непосредственными участниками распределительных процессов являются: государство, низовые звенья хозяйства, граждане, которые используют полученные денежные средства для удовлетворения социальных и хозяйственных потребностей.

С помощью финансов реализуются процессы распределения и перераспределения на разных уровнях управления экономикой (государственный и территориальный) и сферах воспроизводства (материальное производство, сфера услуг, обращение и потребление). В сфере материального производства и услуг с помощью финансов обеспечивается кругооборот производственных фондов, формирование доходов, обеспечивающих непрерывное функционирование хозяйственных субъектов и их развитие. В сфере обращения финансы способствуют обмену созданных продуктов и тем самым продолжению воспроизводственного процесса. Распределительная функция финансов затрагивает и сферу потребления, в которой осуществляется конечное использование ранее созданной стоимости. Тем самым, посредством финансов устанавливаются конечные пропорции использования национального дохода, формируются соответствующие фонды денежных средств.

Контрольная функция финансов на уровне государства проявляется в контроле за своевременной и полной аккумуляцией доходов централизованных фондов (бюджет и бюджетные целевые фонды), а также за их расходованием по целевому назначению. Объективность контрольной функции в распределении финансовых ресурсов отдельных звеньев хозяйствования вытекает из свойства финансовых отношений, которые тесно связаны с экономическими интересами этих субъектов и членов их коллектива.

3. Финансовые ресурсы и источники их формирования.

К финансовым ресурсам относится та часть денежных средств, которая используется государством, местными органами власти и хозяйственными субъектами в процессе распределения и перераспределения ВВП и НД.

Принадлежность финансовых ресурсов конкретному субъекту хозяйствования и государству позволяет классифицировать их по уровню управления.Рис.1.1.

| Уровень хозяйствования | Субъекты | Источники формирования |

| 1. Централизованный | 1. Государство | 1.Налоговые, и неналоговые платежи и сборы, прочие поступления. |

| 2. Децентрализованный | 2. Предприятия и организации. | 2. Прибыль, амортизация, доходы от финансовых операций, от мобилизации внутренних ресурсов и др. |

Рис. 1.1. Классификация финансовых ресурсов.

К централизованным финансовым ресурсам относятся денежные средства, которые аккумулируются государством для выполнения его основных функций и реализации установленной на конкретный период экономической и социальной политики.

На современном этапе развития экономики основная часть централизованных финансовых ресурсов концентрируется в государственном бюджете за счет мобилизации налоговых платежей предприятий и населения. Кроме того, финансовые ресурсы поступают от реализации имущественных прав государства (приватизация, разгосударствление, акционирование), внешнеэкономической, финансовой деятельности и т.д. В состав централизованных финансовых ресурсов входят установленные государством обязательные платежи, за счет которых формируются целевые бюджетные и внебюджетные фонды.

Главным направлением централизованных финансовых ресурсов является финансирование общегосударственных программ, реализация которых предусматривает динамичное развитие экономики, повышение уровня жизни населения, т.е. удовлетворение их социальных нужд, развитие культуры, науки и т.п. В последние годы увеличивается объем финансовых ресурсов, расходуемый на модернизацию производства, внедрение новых технологий, способствующих инновационному развитию экономики.

Децентрализованные финансовые ресурсы создаются на микро уровне конкретными предприятиями и организациями в процессе их хозяйственной деятельности. В основном они выступают в форме чистых доходов, поступивших от реализации продукции и других операций после возмещения затрат на их получение. Кроме того, к финансовым ресурсам функционирующих предприятий относятся заемные и другие привлеченные средства, используемые на текущие и инвестиционные нужды предприятия.

Децентрализованные финансовые ресурсы опосредствуют весь процесс производства и обращения, обеспечивают стабильное функционирование предприятия, а также его саморазвитие. Часть финансовых ресурсов предприятия в форме налогов и других обязательных платежей взимается в бюджет и специальные фонды, тем самым участвуют в удовлетворении общегосударственных нужд.

На общегосударственном уровне основными органами управления финансами являются: Министерство финансов, Министерство по налогам и сборам, Государственный таможенный комитет.

На Министерство финансов возложено ряд функций, связанных с формированием и реализацией финансовой политики государства в пределах страны и на международном уровне. К его задачам относятся:

— организация и ответственность за составление проекта бюджета и его исполнение;

— разработка долгосрочных и краткосрочных прогнозов развития экономики, конкретных социальных и экономических программ республиканского и союзного назначения;

— обоснование предложений по совершенствованию налоговой, ценовой политики, формированию отечественного финансового рынка и участия в международных операциях;

— участие в работе по совершенствованию страховой деятельности в стране;

— выпуск и размещение государственных внутренних займов Республики Беларусь;

— разработка проектов и реализация программ внешних заимствований Республики Беларусь.

Основными задачами Министерства по налогам и сборам являются следующие:

-осуществления контроля за правильностью, полнотой и своевременностью поступления в доход бюджета налоговых платежей;

— обоснование прогноза налоговых платежей на очередной финансовый год, изучение изменений в их структуре;

— анализ эффективности взыскания налогов, характер и степень их влияния на финансово-хозяйственную деятельность плательщиков и формирование доходной части бюджета;

— разработка нормативных правовых актов, форм отчетности по вопросам, связанным с взысканием налогов;

— определение направлений по упрощению налоговой системы, в том числе совершенствованию порядка исчисления и уплаты налогов и сборов в доход государства;

— разработка предложений по повышению эффективности деятельности инспекций МНС, также по обеспечению полного и своевременного поступления налогов;

— применение административных штрафов за нарушение налогового законодательства;

— осуществление иных функций в соответствии с законодательством Республики Беларусь, приказами, распоряжениями и указаниями Министра.

Определенное место в системе управления финансами занимает Государственный таможенный комитет. Его основной целью является повышение эффективности таможенного администрирования и создание благоприятных условий для работы участников внешнеэкономической деятельности за счет повышения качества предоставляемых услуг. К приоритетным задачам таможенных органов относятся следующие:

— взимание таможенных платежей, контроль за правильностью, своевременностью их исчисления и уплаты;

— приостановление операций налогоплательщиков по счетам в банках при неисполнении ими таможенного и налогового законодательства;

— принятие мер по принудительному взысканию таможенных платежей;

— создание условий, способствующих ускорению товарооборота через таможенную границу;

— повышение степени соблюдения таможенного законодательства и эффективности борьбы с правонарушениями в сфере таможенного дела и др.

На уровне субъектов хозяйствования управлением финансами занимается финансовая служба. На средних и малых предприятиях функции управления финансами выполняют в основном сотрудники бухгалтерии. Полную ответственность за финансовое состояние несет руководитель предприятия.

Процесс управления финансами с помощью различных форм и экономических инструментов, как правило, реализуется по классической схеме, этапы которой включают:

— прогнозирование и планирование, т.е. обоснование источников формирования и их использования;

— реализацию намеченных планов, программ посредством обеспечения полной и своевременной мобилизации финансовых ресурсов, экономного их расходования и достижения позитивных результатов;

— текущий и последующий контроль за соблюдением законодательства и эффективностью принятых и реализованных решений.

Бюджетное устройство и принципы построения бюджетной системы государства.

Бюджетное устройство и принципы построения бюджетной системы государства.

Для выполнения своих функций государственный бюджет создает разветвленную сеть самостоятельных структур, которая содействует своевременной аккумуляции финансовых ресурсов и рациональному их распределению между отдельными звеньями и сферами хозяйства. В соответствии с «Законом о государственном бюджете « формируется организационно правовая структура, которая характеризует бюджетное устройство любого государства. Бюджетное устройство отражает государственное устройство данной страны и определяет содержание бюджетной системы, а также принципы ее построения.

В странах, с федеральным устройством бюджетная система, как правило, включает в себя три звена:

— федеральный бюджет (высший уровень бюджетной системы), который финансирует общенациональные задачи государства;

— региональные бюджеты отдельных республик. Эти бюджеты предназначены для финансирования мероприятий, предусмотренных в планах развития соответствующего региона;

— местные бюджеты, которые предназначены для выполнения функций местных органов власти.

В Республике Беларусь, которая является унитарным государством, бюджетная система включает два уровня: республиканский и местные бюджеты.

Ведущим звеном бюджетной системы Республики Беларусь является республиканский бюджет, в котором концентрируется примерно половина бюджетных ресурсов государства и социально- культурных учреждений республиканского подчинения.

Республиканский бюджет перераспределяет финансовые ресурсы между местными бюджетами (областями и городом Минском) для выравнивания их экономического и социально- культурного развития. Местные бюджеты в основном, обеспечивают развитие местного хозяйства, благоустройство территории и финансирование социально- культурных мероприятий местного значения. Все звенья бюджетной системы тесно взаимосвязаны между собой, дополняют друг друга, что во многом способствует удовлетворению общегосударственных потребностей. В целом, бюджетная система Республики Беларусь строится на основе следующих принципов: единства бюджетной системы, полноты, реальности, гласности и самостоятельности всех бюджетов, входящих в бюджетную систему Республики Беларусь и определяются административно-территориальным делением Республики Беларусь.

Единство бюджетной системы обеспечивается единой законодательной базой, формой бюджетной документации, использованием общей бюджетной классификации, единой информационной базой данных, представлением необходимой статистической и бюджетной информации о республиканском и местных бюджетах для составления консолидированного бюджета, согласованными принципами бюджетного процесса. Единство бюджетной системы основано на взаимодействии бюджетов, осуществляемом через использование регулирующих доходов, создание целевых бюджетных фондов, их частичное перераспределение.

Полнота бюджетов обеспечивается включением в них в полном объеме всех налогов, определенных законодательством Республики Беларусь, других обязательных платежей и иных поступлений, а также определением размера и порядка расходования денежных средств.

Реальность бюджетов подтверждается финансированием расходов исходя из объема реально поступающих доходов и средств, привлекаемых для покрытия дефицита бюджета.

Гласность бюджетов достигается доведением до граждан через средства массовой информации хода обсуждения и принятия закона о бюджете Республики Беларусь, решений местных Советов депутатов соответствующем местном бюджете на очередной финансовый (бюджетный) год. Утвержденные бюджеты и отчеты об их исполнении публикуются в печати, кроме сведений, отнесенных к государственным секретам в порядке, установленном законодательством Республики Беларусь.

Республиканский бюджет и местные бюджеты всех уровней являются самостоятельными и отражают доходы и расходы, которыми распоряжаются соответствующие государственные органы. Самостоятельность отдельных бюджетов заключается в том, что утверждение республиканского бюджета осуществляется законом Республики Беларусь, местных бюджетов — решениями соответствующих местных органов власти. Соответственно их исполнение возлагается на Правительство Республики Беларусь и местные исполнительные и распорядительные органы на основе бюджетного регулирования. Самостоятельность бюджетов обеспечивается наличием собственных источников доходов и правом соответствующих государственных органов самостоятельно составлять, рассматривать, утверждать и исполнять бюджет.

Правовое и организационное построение бюджетной системы Республики в соответствии с перечисленными выше принципами ее организации обеспечивает успешную реализацию всех поставленных перед бюджетом задач в области динамичного развития экономики и социально – культурной сферы Беларуси.

Содержание и значение финансовой политики государства.

Содержание и значение финансовой политики государства.

Одним из важнейших инструментов воздействия государства на формирование и динамичное развитие экономических и социальных процессов в стране, является его финансовая политика.

Финансовая политика – это часть общей экономической политики, которая активно участвует в регулировании общественных процессов, посредством использования финансовых рычагов и соответствующих методов.

В наиболее общем виде формы финансовой политики классифицируются по двум признакам: целевому назначению, степени регулирования экономическими процессами. Рис.6.1.

| Классификационные критерии | Формы финансовой политики |

| 1.Цель финансовой политики | 1.1.Стимулирующая; 1.2.Стабилизационная; 1.3. Сдерживающая. |

| 2. Степень регулирования экономическими процессами | 2.1. Дискреционная; 2.2. Недискриционная. |

Рис. 6.1. Классификация финансовой политики государства.

Стимулирующая финансовая политика предполагает реализацию финансовых мер, направленных на увеличение фактических объемов валового национального продукта и повышение уровня занятости. Данная политика способствует снижению налогового бремени, расширению финансовых льгот, стимулированию экспортных трансакций и деловой активности предпринимателей. В ряде случаев она предполагает увеличение объема государственных расходов на поддержание наукоемких отраслей хозяйства, развитие рыночной инфраструктуры, а также осуществление мероприятий, связанных с улучшением уровня жизни населения.

Стабилизационная политика направлена в основном на сохранение достигнутого уровня развития экономики и культуры. Как правило, при данной политике объем расходов и доходов государства остается на прежнем уровне, изменяется лишь механизм их получения и использования.

Сдерживающая финансовая политика направлена на уменьшение реального объема ВНП по сравнению с его потенциальным уровнем. При сдерживающей финансовой политике государство стремится уменьшить расходы государственного бюджета и увеличить уровень налогообложения юридических и физических лиц.

Под дискреционной политикой понимается значительное участие государства в регулировании экономическими и общественными процессами. В таких случаях государство пытается посредством налогов и сборов, а также уровнем финансирования отдельных субъектов хозяйства существенно повлиять на объем производства, его структуру, рентабельность отдельных видов продукции, инвестиционную политику и пропорции между импортом и экспортом сырья и товаров.

При недискреционной финансовой политике решающая роль в регулировании экономики предназначена рынку. Государство с помощью законодательных и нормативных актов регулирует экономическую деятельность субъектов хозяйствования, одновременно использует финансовые стабилизаторы, которые нивелируют стихийность рыночных отношений.

Финансовая политика государства на конкретный период времени рассматривается, затем утверждается высшими органами государственной власти. В ее реализации принимают участие все звенья финансовой системы. Ведущую роль в данном процессе занимают органы государственного управления, в том числе аппарат министерства финансов. Как правило, финансовая политика реализуется в следующей последовательности.

ГЛАВА 1 СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ

Рекомендуемые страницы:

lektsia.com

Функции финансов

Содержание

Введение

1. Финансы как экономическая категория

2. Функции финансов и их роль в общественном производстве

2.1 Распределительная функция финансов

2.2 Контрольная функция финансов

2.3 Финансы в общественном воспроизводстве

3. Финансовая система, ее звенья

4. Финансовый контроль. Управление финансами

Заключение

Список использованной литературы

Введение

Предметом науки о финансах является определенная система экономических отношений, связанных с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств (государства, предприятий, организаций и других хозяйствующих субъектов) в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Финансы — неотъемлемая часть денежных отношений, но не всякие денежные отношения являются финансовыми.

Финансы отличаются от денег, как по содержанию, так и по выполняемым функциям. Деньги — это всеобщий эквивалент, с помощью которого прежде всего измеряются затраты труда ассоциированных производителей, а финансы же это экономический инструмент распределения и перераспределения валового внутреннего продукта и национального дохода, орудие контроля за образованием и использованием фондов денежных средств.

На современном этапе финансы выступают одним из важнейших инструментов воздействия на систему рыночных преобразований в стране, преодоления кризисных явлений в общественном развитии. Это обусловлено существенным расширением и разнообразием финансовых отношений экономических субъектов, многозвенностью финансовых систем в условиях трансформирующейся экономики, высокой степенью их воздействия на воспроизводственные процессы. В связи с этим раскрытию сущности финансов, их экономической роли в условиях перехода к рыночным отношениям уделяется все большее внимание.

Целью данной курсовой работы является исследование сущности и функций финансов в современной экономике.

1. Финансы как экономическая категория

Этимология термина «финансы» имеет глубокие исторические корни. Многие исследователи связывают происхождение этого термина с латинским глаголом «Finis», означающим «уплачивать обусловленную сумму денег». Как производное от этого глагола в XIII—XIV веках в итальянском языке возник и закрепился термин «finansia», в дословном переводе также означающий «денежный платеж». В такой узкой трактовке этот термин постепенно получил международное распространение для характеристики системы денежных отношений между населением и •государством. В более широкой системной экономической трактовке термин «финансы» (фр. — «finance») в научный оборот ввел французский ученый Ж. Боден в своей известной работе «Шесть книг о республике» (1577 г.), с которой по общепризнанному мнению связывается зарождение теории финансов, т.е. финансовой науки[1] .

Формирование и развитие финансов как системы экономических отношений носит еще более глубокий исторический характер. Возникновение финансов как особой формы экономических отношений связывается с появлением государства. Финансовые отношения на первоначальном этапе становления финансов были направлены на обеспечение формирования государственных доходов в форме различных денежных и натуральных сборов. Эта система финансовых отношений рассматривается уже древнегреческими мыслителями Ксенофонтом (430—355 гг. до н.э.) в работе «О доходах Афинской республики» и Аристотелем (382-322 гг. до н.э.) в работе «Государственное устройство Афин», индийским ученым Вашнагупта (321—297 гг. до н.э.) в работе «Наука о политике» и др.

По мере развития товарно-денежных отношений и форм государственности существенно расширялась система финансовых отношений экономических субъектов, а соответственно углублялось и трактование финансов. Наибольший расцвет финансов связывается с последним пятидесятилетием, когда государственные функции большинства стран существенно расширились, а товарно-денежные отношения заняли ведущее место в развитых экономических системах. Таким образом, современные финансы следует рассматривать как продукт развития форм государственности и товарно-денежных отношений.

Рассмотрим основные сущностные характеристики категории «финансы» в современной трактовке. Система таких сущностных характеристик состоит в следующем[2] .

1. Категория «финансы» отражает характер определенных экономических отношений и соответственно входит в систему экономических категорий. В соответствии с научной классификацией экономическими признаются отношения по поводу производства, обмена, распределения и потребления совокупного общественного продукта, создаваемого экономической системой. Обслуживая товарно-денежные отношения между экономическими субъектами, участвующими в формировании совокупного общественного продукта, отражая движение стоимости в процессе его создания, непосредственно влияя на распределение и перераспределение доходов (прибыли) участников экономического процесса и обеспечивая необходимое накопление капитала в различных его формах для осуществления воспроизводственных процессов на расширенной основе, финансы полностью отвечают требованиям вышеизложенного критерия.

Как экономическая категория финансы отражают содержание экономических процессов и явлений в сфере финансовых отношений и являются важнейшей составной частью экономической системы в целом. От результативности финансовых отношений во многом зависит эффективность экономической системы государства и уровень экономического развития общества.

2. Категория «финансы» является объективной категорией, функционирующей в различных общественно-экономических формациях. Являясь объективной экономической категорией, финансы выступают носителем единой абстрактной сущности системы финансовых отношений во всех общественно-экономических формациях, хотя отличительные функции финансов, их роль в общественном воспроизводстве могут определяться особенностями общественно-экономического строя конкретного государства. Это связано с тем, что любое государство независимо от общественно-экономического строя формирует для реализации своих властных функций систему необходимых ему финансовых отношений.

Формы этих отношений могут существенно отличаться в различных общественно-экономических формациях, но сущность финансов как экономической категории при этом остается неизменной. Так, если рабовладельческой и феодальной общественно-экономическим формациям соответствовали преимущественно натуральные отношения, то и финансы участвовали в формировании доходов государства преимущественно в натуральной форме. С расширением товарно-денежных отношений в последующих общественно-экономических формациях, осуществление этой и других функций финансов начало проявляться преимущественно в денежной форме.

Таким образом, можно сделать вывод, что финансы как объективная экономическая категория связана с закономерностями развития материального производства в условиях различных общественно-экономических формаций. Хотя конкретное государство в условиях любой общественно-экономической формации может активно воздействовать на финансы в зависимости от политического устройства, уровня экономического развития, поставленных целей и задач, но оно не в состоянии ни создавать, ни отменять систему финансовых отношений как целостное понятие.

3. Главным содержанием категории финансов выступают распределительные и перераспределительные отношения. Основной концепцией главного экономического содержания категории финансов являются отношения между различными экономическими субъектами в процессе распределения и перераспределения валового внутреннего продукта и национального дохода. Содержание этой концепции состоит в том, что основным предметом финансовых отношений экономических субъектов являются финансовые ресурсы, которые окончательно формируются лишь на стадии распределения произведенной стоимости (т.е. когда эта стоимость реализуется и перераспределяется).

Современная финансовая наука выделяет два основных подхода к концепции главного экономического содержания финансов как экономической категории.

Сторонники первого подхода считают, что основу финансовых отношений составляет лишь та часть экономических отношений, которая связана с распределением и перераспределением валового внутреннего продукта и н

mirznanii.com

§ 1 .Сущность и функции финансов

§ 1 .Сущность и функции финансов

Основные понятия финансовФинансы — это система экономических отношений, которые возникают между государством, юридическими и физическими лицами, между отдельными государствами по поводу формирования, распределения и использования фондов денежных средств. Иными словами, денежные отношения, реализация которых происходит через особые фонды, — это финансовые отношения.

Таким образом, финансы — неотъемлемая часть денежных отношений. Однако не всякие денежные отношения являются финансовыми отношениями. Финансы отличаются от денег как по содержанию, так и по выполняемым функциям.

Финансы — экономический инструмент распределения и перераспределения валового внутреннего продукта, орудие контроля за образованием и использованием фондов денежных средств.

Сущность финансов проявляется в их функциях: распределительной, контрольной, стимулирующей, фискальной.

Распределительная функция финансов заключается в обеспечении субъектов хозяйствования необходимыми финансовыми ресурсами, которые используются в форме денежных фондов целевого назначения. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий, фирм, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат.

Финансы, связанные с движением стоимости общественного продукта, выраженного в денежной форме, обладают свойством количественно (через финансовые ресурсы и фонды) отображать воспроизводственный процесс в целом и различные его фазы. Это позволяет систематически контролировать складывающиеся в обществе экономические пропорции, что отражает другую функцию финансов — контрольную.

Стимулирующая функция финансов проявляется в следующем: маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. С помощью налогов, льгот, санкций государство может стимулировать технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства.

Выполнение финансами фискальной функции связано с тем, что с помощью налогов достигается изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая либо вообще не имеет собственных источников доходов (библиотеки, архивы), либо обладает недостаточными источниками доходов для обеспечения должного уровня развития (фундаментальная наука, театры, музеи).

Понятие финансовой системы государства и ее структура

Совокупность финансовых отношений национальной экономики образует финансовую систему государства. С точки зрения социально-экономических отношений, она складывается из централизованных, децентрализованных финансов и финансов домохозяйств.

Централизованные финансы — это государственная бюджетная система, государственный кредит, специальные внебюджетные фонды, фонды имущественного и личного страхования. Они используются в качестве инструмента регулирования национальной экономики в целом, решения целого ряда важнейших экономических и социальных задач.

Децентрализованные финансы — финансы фирм и предприятий различных форм собственности. Это финансовые отношения между юридическими лицами, юридическими лицами и государством, юридическими и физическими лицами. В своей стимулирующей функции они используются для регулирования экономических и социальных отношений в рамках отдельных хозяйственных субъектов. Финансы фирм, предприятий и отраслей народного хозяйства составляют основу финансов. Здесь формируется подавляющая часть финансовых ресурсов. От состояния финансов предприятий различных форм собственности во многом зависит общее финансовое положение страны.

В условиях рыночных отношений предприятия осуществляют свою деятельность на основе коммерческого расчета, при котором доходы должны соответствовать расходам, а главным источником производственного и социального развития коллективов является прибыль. За счет прибыли формируются производственные и социальные фонды, средства для инвестирования. Используются, в том числе, и ресурсы финансового рынка.

Финансы домохозяйств — это личные финансы, т.е. финансовые отношения между физическими лицами, совместно проживающими и ведущими общее хозяйство. (В отличие от семьи, домохозяйство может включать, кроме родственников, также людей, которые полностью или частично вносят свою долю в бюджет домохозяйства, а также состоять и из одного человека, обеспечивающего себя материально.)

Каждый элемент финансовой системы особым образом влияет на производство, имеет свои, присущие ему функции. Так, с помощью централизованных финансов мобилизуются ресурсы в основной централизованный фонд государства и происходит их распределение и перераспределение между отраслями национального хозяйства, экономическими регионами, отдельными группами населения. Внебюджетные фонды в рамках централизованных финансов имеют строго целевое назначение: крупнейший социальный Пенсионный фонд РФ мобилизует средства на выплату пенсий гражданам страны. Фонды имущественного и личного страхования предназначены для возмещения ущерба, нанесенного стихийными бедствиями предприятиям и населению, а также для выплаты застрахованному лицу или его семье материального обеспечения при наступлении страхового случая. Государственный кредит как элемент централизованных финансов представляет собой форму кредитных отношений между государством и юридическими и физическими лицами, при которых государство выступает, главным образом, в качестве заемщика средств.

Финансы фирм обслуживают производство. При их участии создается ВНП, распределяемый внутри фирм и отраслей народного хозяйства.

Финансы домохозяйства являются материальной основой их жизни, так как предполагают контроль за предстоящими доходами и расходами в рамках отдельной экономической ячейки общества.

Таким образом, каждое звено финансовой системы представляет собой определенную сферу финансовых отношений, а финансовая система в целом — совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств.

С точки зрения макроэкономического анализа и роли государства в развитии национальной экономики, особое значение имеют государственные финансы. Принципом их построения, характерным для финансовых систем современных развитых стран, является фискальный федерализм, при котором осуществляется четкое разграничение функций между различными уровнями системы. В соответствии с данным принципом в унитарных государствах местные бюджеты не входят в государственный бюджет, в федеративных государствах местные бюджеты не входят в бюджеты членов федерации, а последние не включаются в государственный федеральный бюджет.

В результате проведенных реформ в области финансов государственные финансы РФ также строятся в соответствии с принципом фискального федерализма.

Бюджетная система РФ

Рассмотрим государственную бюджетную систему России в рамках централизованных финансов.

Бюджетное устройство представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов. Бюджетное устройство определяется государственным устройством — в унитарных государствах это два уровня: государственный и местные бюджеты, в федеральных — 3 звена: федеральный бюджет, бюджеты членов федерации и местные бюджеты. Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.

В соответствии с Федеральным законом «Об основах бюджетного устройства и бюджетного процесса в РСФСР» бюджетная система нашей страны представляет собой совокупность бюджетов трех уровней — федерального, субъектов Федерации и административно-территориальных образований. Бюджетная система РФ основывается на экономических отношениях и принципах единства, полноты, реальности, гласности и самостоятельности трех бюджетов.

В бюджетную систему Российской Федерации (консолидированный бюджет) в качестве самостоятельных частей включаются:

— Федеральный бюджет;

— 21 бюджет субъектов федерации; 55 краевых и областных бюджета, городские бюджеты Москвы и Санкт-Петербурга; 10 окружных бюджетов автономных округов и бюджет Еврейской автономной области;

— около 29 тысяч местных бюджетов (городских, районных, сельских).

Все эти бюджеты функционируют автономно, каждый из них имеет законодательно определенный источник доходов и направления расходования средств. Так, правительство полностью независимо в целях, касающихся нации в целом: расходах на оборону, космос. Местные органы власти финансируют развитие школ, охрану общественного порядка и т.п.

Ведущим звеном государственной

uchebnik-online.com