Кто подписывает УПД со стороны покупателя

Обновление: 29 июня 2017 г.

Количество подписей в УПД со стороны покупателя и продавца может быть разным. Ответ на вопрос, кто подписывает УПД со стороны покупателя и продавца, зависит от того, как в компании распределены полномочия по подписанию счетов-фактур, передаче и получению товаров (результатов работ, услуг), оформлению хозяйственных операций.

Как правильно подписать УПД?

Реквизит «подпись» предусмотрен в нескольких местах УПД:

- В форме счета-фактуры в составе передаточного документа предусмотрено место для подписи руководителя компании (или уполномоченного им лица) либо предпринимателя с расшифровкой (ФИО), а также главного бухгалтера либо другого уполномоченного лица.

- В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.

- В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

- В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав.

- В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика.

Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах? Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2013 № ММВ-20-3/96. Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

Доведенные рекомендации можно обобщить в следующие несколько правил.

Для продавца (исполнителя, подрядчика):

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек. В такой ситуации подпись достаточно поставить в разделе УПД для счета-фактура, а в строке 10 указать должность и ФИО этого лица.

- При заполнении строки 13 без подписи можно обойтись, если лицо, ответственное за оформление операции, и лицо, уполномоченное на отгрузку товара, услуги или результата работ, — один и тот же человек.

Для покупателя (заказчика):

- В строке 15 ставятся подпись лица, принявшего товар (услуги, права, результаты работ), а также должность и ФИО этого лица.

- В строке 18 подпись лица, отвечающего за оформление операции, можно не ставить, если оно же принимает товар, услугу, результаты работ или права. В строке 18 достаточно указать только должность и ФИО этого сотрудника.

Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать.

Скачать образец подписания УПД

В приведенном образце счет-фактуру от имени заказчика подписал директор, поэтому в строке 10 заполнены только ФИО и должность, так как это же лицо осуществляет передачу услуги. В строке 18 подпись также отсутствует, так как у заказчика за составление документа отвечает то же лицо, что и за приемку услуги.

Следует отметить, что официальная форма УПД является рекомендованной и при необходимости может изменяться компанией или предпринимателем. В частности, у компании может возникнуть потребность включить в форму УПД дополнительные строки. Например, если в компании за оформление хозяйственной операции отвечает несколько сотрудников, официальная форма УПД может быть дополнена строкой 13а, в которой будет стоять подпись и указываться ФИО и должность второго отвечающего за составление документа сотрудника.

Также читайте:

glavkniga.ru

Об оформлении УПД | Ответы на бухгалтерские вопросы

Мы торгующая оптовая организация, в основном продажи идут на юр.лица.Основная проблема в подписании документов нашими контрагентами.Документ реализации УПД.1.Клиент подписывает нашу УПД, ставит подпись в стр15,18 кладовщик,менеджер,гл.бухгалтер и печать СКЛАД, для финансовых документов(т.д).Мы не берем такие документы, считаем что печать должна быть только ГЕРБОВОЙ и в стр 18. должна быть должность, подпись только ДИРЕКТОРА.Если подписи директора нет,мы требуем предоставить приказ на право подписи данного должностного лица.Часто гл.бухгалтер подписывает документы, ставя гербовую печать, и истребовать приказ на право подписи, считает кровной обидой.Просим Вас помочь разработать информационное письмо, и сослаться на ФЗ, письма ИФНС.Подробные рекомендации по заполнению отдельных реквизитов УПД приведены в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96. Не указывает на приказы, гербовую печать.

Отвечает Ваш персональный эксперт

1. Верно, в строке 18 «Ответственный за правильность оформления хозяйственной жизни» ставят свою подпись директор или иное лицо, уполномоченное приказом или доверенностью (главный бухгалтер, бухгалтер, менеджер и т.д.).

Отсутствие подписи по строке 18 возможно, если руководитель покупателя назначил приказом (доверенностью) лицом ответственным за оформление сделки того сотрудника, который расписался в строке 15. В этом случае в строке 18 заполняются сведения о должности и ф.и.о. уполномоченного лица без повторения подписи (письмо ФНС России от 21.10.13 № ММВ-20-3/96@).

То есть руководитель должен назначить приказом должностное лицо (или оформить доверенность), которое будет подписывать УПД по строке 18. Если руководитель покупателя не передал эти полномочия сотруднику, то он сам должен подписать УПД по данной строке.

В Законе N 402-ФЗ или в ином нормативно-правовом акте нет прямого указания на то, что нужно составить приказ (или иной локальный документ) для утверждения лица, ответственного за совершение тех или иных операций в организации. Вместе с тем в Приложении N 4 к Письму ФНС подразумевается наличие соответствующего распорядительного документа в организации.

Таким образом, представитель (работник) покупателя может подписать УПД по строке 18, если оформлен соответствующий приказ (доверенность) или в должностной инструкции работника прописано, что он является ответственным лицом за оформлением операции по приемке товара.

2. Что касается печати в УПД. Ставить печать на УПД не обязательно. Если на документе не будет печати, покупатель все равно может принять УПД в качестве основания для вычета НДС и подтверждения расходов по налогу на прибыль. Бланк универсального передаточного документа предполагает наличие печати (М.П.). Но из разъяснений по заполнению документа следует, что печать можно не ставить (Приложение 4 к Письму ФНС России N ММВ-20-3/96@). Ведь этот реквизит для первички необязателен. Главное, чтобы в документе были правильно заполнены все обязательные реквизиты первички.

Поэтому наличие не гербовой печати (для финансовых документов и т.д.) в УПД вполне допустимо. Кроме того если поставщик либо покупатель заверит документ печатью, на которой указано полное наименование компании, строки 14 или 19 можно не заполнять.

В то же время для продавца надежнее, если покупатель поставит именно гербовую печать. Это будет дополнительным аргументом, если покупатель откажется платить, ссылаясь на то, что в документе с его стороны стоит подпись неуполномоченного лица.

Обоснование

Из правовой базы

ПИСЬМО ФНС РОССИИ ОТ 21.10.2013 № ММВ-20-3/96@

<…>

Приложение 3. Рекомендации по заполнению отдельных реквизитов формы УПД

<…>

Строка

[15]Товар (груз) получил/

услуги, результаты работ, права принялМожет быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки).

<…>

Строка

[18]Ответст-

венный за правильное оформле-

ние сделки, операцииДолжность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

<…>

Из статьи журнала «Учет. Налоги. Право» № 39, Октябрь 2014

Справки даем. Северо-Запад

В универсальном документе покупатель расписывается дважды

Роман Иванов, эксперт «УНП»

«…Отгружаем товар через перевозчика. Передали вместе с продукцией два экземпляра универсального передаточного документа. Покупатель вернул второй экземпляр, но его представитель расписался только в строке 18 «Ответственный за правильность оформления…». А в строке 15 «Товар (груз) получил…» стоят прочерки. Надо ли вернуть документ покупателю, чтобы он заполнил строку с прочерками?..»

— Из письма главного бухгалтера Геннадия Ершова, г. Санкт-Петербург

Да, Геннадий, документ безопаснее вернуть покупателю.

В строке 15 универсального передаточного документа необходимо записать сведения о получателе товара. Представитель покупателя записывает в ней свою должность и ставит подпись с расшифровкой (фамилией и инициалами). А в строке 18 надо заполнить должность, Ф. И. О. и подпись сотрудника, ответственного за оформление сделки (письмо ФНС России от 21.10.13 № ММВ-20-3/96@). Если один сотрудник принимает товар и является ответственным, то он ставит свою подпись в двух строках (п. 6, 7 ч. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ). Иначе без подписи в строке 15 не ясно, получил покупатель груз или нет. А компания не вправе учитывать первичку, которой оформлены несуществующие факты хозяйственной жизни (ч. 1 ст. 9 закона № 402-ФЗ). Поэтому экземпляр стоит вернуть покупателю и попросить заполнить строку 15.

Из правовой базы

Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@

Приложение 3. Рекомендации по заполнению отдельных реквизитов формы УПД

<…>

М.П.Печати экономических субъектов-составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

<…>

Из рекомендации

Елены Поповой,государственного советника налоговой службы РФ I ранга.

Как заполнить УПД

УПД

Если организация решила заменить формой УПД и счет-фактуру, и первичный документ, то ему нужно присвоить статус 1. В этом случае в УПД необходимо заполнить все реквизиты. Ведь в УПД собраны обязательные реквизиты для всех первичных документов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ) и для счета-фактуры (п. 5 ст. 169 НК РФ).

Если же используете форму УПД только как первичный документ, то есть помечаете в нем статус 2, заполнять все реквизиты не обязательно. Можно оставить пустыми строки, которые обязательны исключительно для счета-фактуры:

? строку 7 «К платежно-расчетному документу»;

? графу 6 «В том числе сумма акциза»;

? графу 7 «Налоговая ставка»;

? графу 10 «Цифровой код страны происхождения товара»;

? графу 10а «Краткое наименование страны происхождения товара»;

? графу 11 «Номер таможенной декларации».

Ту часть УПД, которая полностью дублирует счет-фактуру, заполняйте по правилам, установленным для оформления счетов-фактур. То есть в соответствии с требованиями пунктов 5 и 6 статьи 169 Налогового кодекса РФ и приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Реквизиты УПД, которые дублируют реквизиты товарной накладной и товарного раздела товарно-транспортной накладной, заполняйте по правилам, установленным для оформления этих документов.

Следует отметить, что форма УПД в отличие от счета-фактуры имеет реквизит «М.П.». Однако он не является обязательным. Поэтому, если на документе не будет печати, покупатель (заказчик) все равно сможет принять УПД в качестве основания для вычета НДС и подтверждения расходов по налогу на прибыль.В то же время, проставив печать, продавец (исполнитель) сможет не заполнять строку 14 «Наименование экономического субъекта – составителя документа (в т. ч. комиссионера/агента)», а покупатель (заказчик) – строку 19 «Наименование экономического субъекта – составителя документа». Это при том условии, что в оттиске есть информация о полном наименовании организации, составившей документ.

Подробные рекомендации по заполнению отдельных реквизитов УПД приведены в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96.

Из статьи журнала «Главбух» № 22, Ноябрь 2013

Теперь у вас есть универсальный документ для подтверждения расходов и вычетов

<…>

Обязательные реквизиты УПД

Ошибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете НДС, так и в учете расходов. Поэтому безопаснее сразу проверить поступивший документ по обязательным реквизитам.

Образец универсального передаточного документа приведен ниже. Основную его часть занимает счет-фактура — он отделен жирной чертой. Его строки обозначены в круглых скобках, например строка (1), а графы — обычными цифрами, например графа 3.

<…>

Данные о перевозке — строка [9]. В УПД желательно указать реквизиты транспортной накладной, путевых листов или других документов, которые подтверждают доставку товара покупателю. Это позволит подтвердить факт поставки товаров.

Печать. Бланк универсального передаточного документа предполагает наличие печати (М.П.). Но из разъяснений по заполнению документа следует, что печать можно не ставить. Ведь этот реквизит для первички необязателен.

<…>

Из статьи журнала «Семинар для бухгалтера» № 12, Декабрь 2013

Семинары

Как работать с новым универсальным передаточным документом

<…>

ПЕЧАТИ

Ставить печать на УПД не обязательно. Но если поставщик либо покупатель заверит документ печатью, на которой указано полное наименование компании, строки 14 или 19 можно не заполнять.

Кроме того, налоговики ввели некоторые дополнительные реквизиты в таблицу. Это порядковый номер записи, который можно указать в графе А таблицы. В графе Б поставщик может привести артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам.

<…>

Читайте также:

proverki-i-shtrafy.ru

Упд где ставить подпись при получении

Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя

Предусмотрено, что если лицо одновременно уполномочено на подписание счета-фактуры и отгрузку (передачу) товара (работ, услуг), то в строке 10 подпись можно не ставить, достаточно указать ФИО и должность этого лица. Также подпись можно не ставить в строке 13, если лицо, отвечающее за оформление операции, тоже самое, что и лицо, уполномоченное на отгрузку или передачу товара (работы, услуги).

Правила заполнения формы УПД

Стоит отметить, что все требования, указанные выше, могут быть выполнены, поскольку соответствующие поля для заполнения информации в УПД имеются. Как правильно оформлять документ Приложения №1 и №3 Письма ФНС России от 21.10.2013 ММВ-20-3/96 описывают форму универсальной передаточной документации и правила по ее оформлению соответственно.

Согласно этим приложениям, УПД заполняется следующим образом.

Подписи в УПД

Обновление: 29 июня 2018 г.

Образец подписания УПД

Как правильно подписать УПД?

Реквизит «подпись» предусмотрен в нескольких местах УПД:

Доведенные рекомендации можно обобщить в следующие несколько правил.

Для продавца (исполнителя, подрядчика):

Для покупателя (заказчика):

Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать.

Обязательные подписи в УПД

✒ Чтобы начать применять УПД, надо: — его форму утвердить в качестве используемого первичного документа приказом…. Право подписи УПД Добрый день! Наш поставщик отказывается принимать документы УПД (в получении товара расписался Генеральный директор).

Требуют доверенность на право подписи Генерального директора. Действительно ли генеральный директор должен сам себе написать….

Нужна ли доверенность при получении товара и подписи в упд закон

Нужна ли доверенность при получении товара и подписи в упд закон

УПД ( универсальный передаточный документ) – это специальный первичный учетный документ, который содержит в себе обязательные реквизиты, применяемые к счетам-фактурам и реквизиты, обязательные к указанию в первичных документах организаций.

ФНС России рекомендовала УПД в Приложении № 1 к Письму № ММВ-20-3/[email protected] от 21 октября 2013 года.

Обращаем Ваше внимание, что УПД организациям применять не обязательно, они могут применять любые первичные учетные документы, которые соответствуют требованиям законодательства.

Подписи в УПД должны расшифровываться : обязательно указание должности сотрудников, их подписи в УПД, расшифровки этих подписей, так же обязательно должен быть прописан документ, на основании которого проставляются подписи в УПД конкретных работников.

Таким образом, подписи в УПД должны выглядеть следующим образом:

Товар или груз передал / услуги, результаты работы, права сдал («10»)

Ответственный за правильность оформления факта хозяйственной жизни («13»)

Товар или груз получил / услуги, результаты работы, права принял («15»)

Ответственный за правильность оформления факта хозяйственной жизни («18»)

Также важно, что при отсутствии подписей в строках УПД — 10, 13, 15 и 18, должности и расшифровки подписей все равно заполняются.

Нужна ли доверенность при получении товара и подписи в упд закон

При получении товара по доверенности (на получение ТМЦ), лицо ставит свою в графе «товар принял» в УПД или ТН.

Что делать с графой, где подпись ставит ответственный за правильность оформления факта хозяйственной жизни?

Оставлять пустой?

03 Февраля 2018, 10:25 Роман, г.

Екатеринбург

Ответы юристов (1)

Да можно оставить пустой, либо подписать может то же лицо, которое принимает товар если в доверенности у него это оговорено.

Но жэелательно все же чтобы была зав хоза или бухгалтера во избежание разночтений и не оббоснованных претензий

С уважением Александр

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Универсальный передаточный документ УПД: использование и заполнение

Свою позицию по этому вопросу налоговики высказали в комментируемом Письме от 21.10.2013 N ММВ-20-3/[email protected] «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». Как объединить счет-фактуру и накладную в один документ Разработанная налоговиками форма УПД носит рекомендательный характер .

warmedia.ru

Подписание электронного универсального передаточного документа (УПД)

Электронный УПД позволяет решать задачи отражения НДС и факта передачи товарно-материальных ценностей, оказания услуг. В отличие от бумажной версии, он имеет 3 возможных функции.

В зависимости от выбранной функции документа, электронный универсальный передаточный документ (УПД) служит различным целям. Эти цели различаются по характеру простановки подписей ответственных лиц (Табл. 1).

|

Роль |

Функция оформляемого УПД | ||

| СЧФ | СЧФДОП | ДОП | |

| Ответственный за оформление факта хозяйственной деятельности (сотрудник, обычно ставящий подпись на счетах-фактурах) |

Участвует в подписании | Участвует в подписании | Не участвует в подписании |

| Ответственный за отгрузку/приёмку или оказание услуги (сотрудник, обычно ставящий подпись на накладных) |

Не участвует в подписании | Участвует в подписании | Участвует в подписании |

Табл. 1. Функции участников

Кто подписывает УПД?

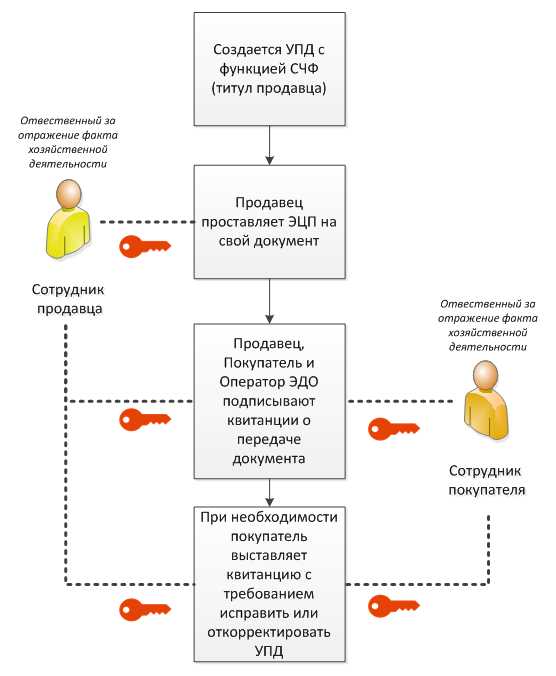

УПД с функцией «1 – СЧФ»

УПД с функцией «1 – СЧФ» подписывает один раз представитель продавца – сотрудник, ответственный за оформление факта хозяйственной деятельности и отражение НДС. Как правило, это тот же сотрудник (бухгалтер, генеральный директор и т. д.), чья подпись ставится на обычные электронные счета-фактуры. ФНС-квитанции подписываются двумя сторонами по той же логике, как и в обычных электронных счета-фактурах (Рис. 1).

Рис. 1. Схема подписи УПД с функцией «1 – СЧФ»

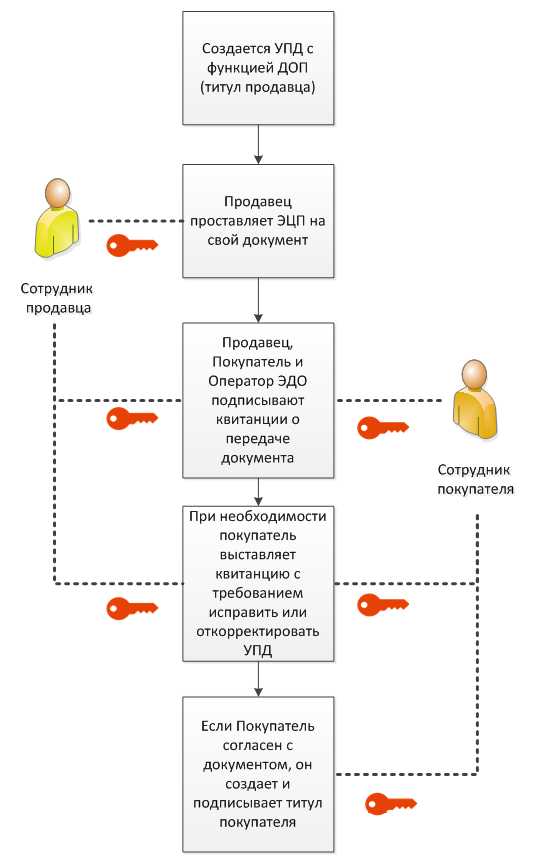

Рис. 1. Схема подписи УПД с функцией «1 – СЧФ»УПД с функцией «3 – ДОП»

УПД с функцией «3 – ДОП» представляют из себя две части: «Титул отправителя» и «Титул получателя». По аналогии с актами и накладными, «Титул отправителя» подписывается один раз лицом, ответственным за передачу груза/оказания услуги со стороны поставщика. «Титул получателя» подписывается лицом, принимающим товар/услугу со стороны покупателя (Рис. 2).

Рис. 2. Схема подписи УПД с функцией «3 – ДОП»

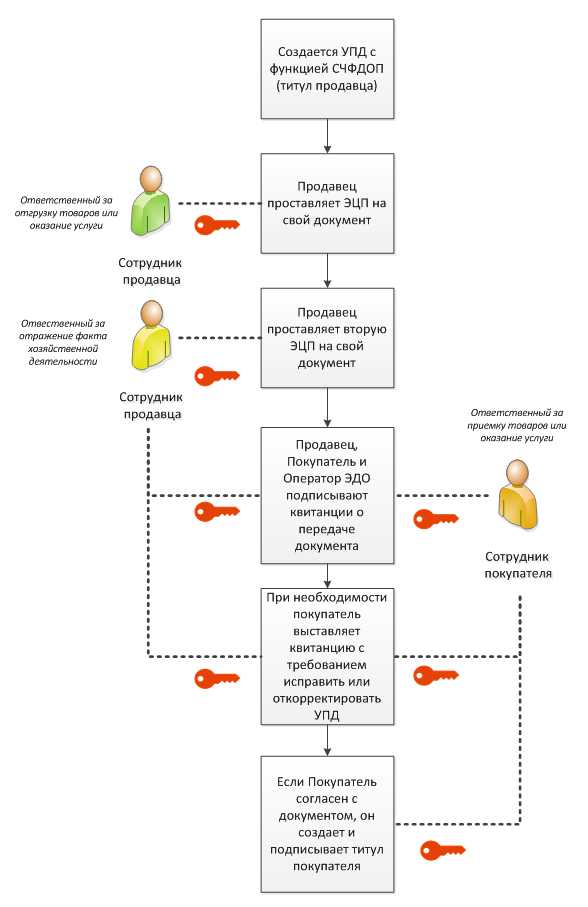

Рис. 2. Схема подписи УПД с функцией «3 – ДОП»УПД с функцией «2 – СЧФДОП»

УПД с функцией «2 – СЧФДОП» – самый сложный по бизнес-процессу. Однако и его подписание можно осуществить просто, если учесть все детали. В общем случае на документ требует три подписи:

-

Отправитель проставляет подпись лица, ответственного за отражение фактов хозяйственной деятельности (чаще всего бухгалтера) на свой сформированный документ.

-

Отправитель проставляет вторую подпись лица, ответственного за передачу товаров/услуг со своей стороны на свой сформированный документ.

-

Получатель документа ставит подпись лица, ответственного со своей стороны за приёмку товаров/услуг.

ФНС-квитанции по факту передачи документа могут подписываться вышеуказанными лицами (Рис. 3).

Рис. 3. Схема подписи УПД с функцией «2 – СЧФДОП»

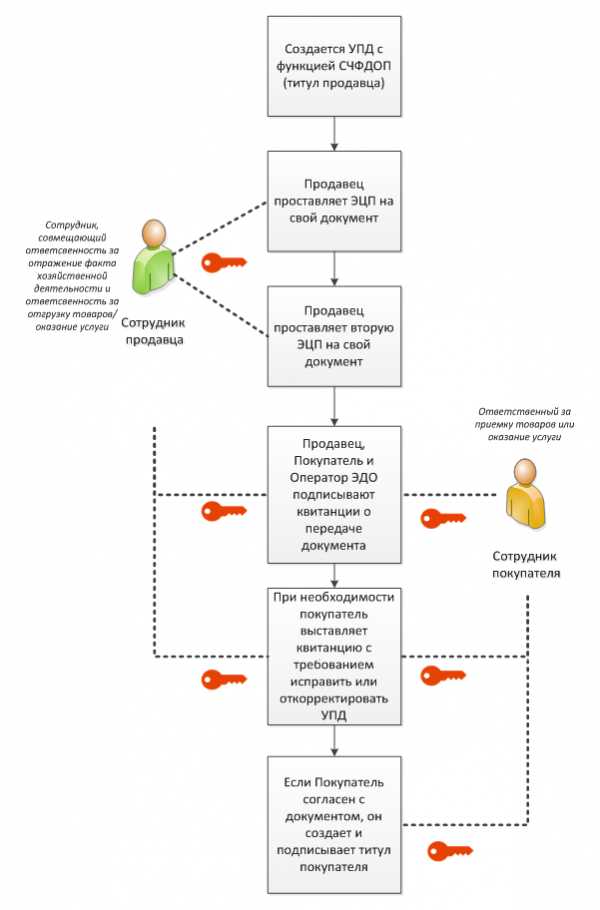

Рис. 3. Схема подписи УПД с функцией «2 – СЧФДОП»Если на стороне отправителя есть сотрудник, который может совмещать роли «1» и «2», то он в праве поставить свою подпись на документ единожды. Платформа Edisoft для таких случаев содержит специальные возможности, которые позволяют настроить однократное подписание со стороны отправителя, если один и тот же сотрудник совмещает две роли. Это достаточно распространённое явление. Эта настройка позволяет сделать процесс подписания таким же быстрым и удобным, как и в обычных счетах-фактурах. Если компания на платформе разделяет подписантов «1» и «2», то платформа сначала даёт подписать документ одному пользователю, затем другому (Рис. 4).

Рис. 4. Схема подписи УПД при разделении подписантов

Рис. 4. Схема подписи УПД при разделении подписантов«Титул продавца/покупателя» при использовании функции СЧФДОП может быть подписан как одной, так и двумя подписями. Если должна устанавливаться одна подпись внутри формата, заполняется поле с указанием области полномочий.

ediweb.com

Как подписывать УПД

Правила заполнения УПД – подписи

Как и любой другой бланк, УПД требуется подписывать для подтверждения его достоверности, а также в целях совершения хозоперации. Кто должен проставлять подписи? Для ответа нужно изучить разделы формы.

Основной из них представляет собой счет-фактуру. Согласно п. 6 стат. 169 НК ответственными лицами за подписание счет-фактуры являются руководитель фирмы и главбух. Уполномочить других сотрудников можно на основании приказа руководителя или доверенности, выданной от имени предприятия. Следовательно, подписи в УПД в разделе счет-фактуры должны проставить руководитель налогоплательщика, его главный бухгалтер или уполномоченный распоряжением/доверенностью специалист. ИП подписывает документ самостоятельно или путем передачи права другому лицу.

Остальные подписи предусмотрены в строках первичного документа. В УПД этот реквизит расположен по:

- Стр. 10 – подписывает работник, выполнивший от имени поставщика отгрузку предмета сделки.

- Стр. 13 – ставит подпись сотрудник, уполномоченный компанией-поставщиком на оформление УПД.

- Стр. 15 – подписывает работник, совершивший от имени покупателя приемку предмета сделки.

- Стр. 18 – ставит подпись сотрудник, уполномоченный компанией-покупателем на оформление УПД.

Есть ли обязательные подписи в УПД? Ответ ФНС дает в Приложении 4 к Письму № ММВ-20-3/96@ от 21.10.13 г. Здесь сказано, что при использовании документа с кодом статуса «1» всегда должны быть подписи должностных лиц в счет-фактуре. А если УПД оформляется в качестве первички, в стр. 10 можно не ставить подпись поставщика при наличии подписей в счет-фактуре. По стр. 13 подпись не указывается, если сотрудник, который отгружает товар и имеет право на оформление универсального документа, – это одно и то же лицо.

Форма УПД

Кто подписывает УПД со стороны покупателя

Для покупателя оформление УПД также имеет свои нюансы. Согласно разъяснениям ФНС подпись со стороны компании-покупателя следует проставить по стр. 15 (о приемке продукции), если такой сотрудник также ответственен за составление документа. В противном случае подпись проставляется по стр. 18 тем работником, который может оформлять УПД.

Как подписывать УПД

Предположим, в компании-поставщике счет-фактуры подписывают директор и главбух. Уполномоченное лицо за составление УПД утверждено распоряжением руководителя. Соответствующие данные о порядке документооборота включены в учетную политику. Тогда в УПД подписи сторон выглядят следующим образом:

- В счет-фактуре расписываются руководитель и главбух.

- По стр. 10 подпись не ставится, но указываются должность и ФИО директора.

- По стр. 13 указываются сведения об ответственном за составление УПД сотруднике. Он же расписывается в отведенном месте.

Чтобы понять, как ставятся подписи у фирмы-покупателя, нужно знать, кто уполномочен за подписание счет-фактуры и составление УПД. Если схема схожа с поставщиком, правила подписания аналогичны приведенным выше.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Обязательные подписи в УПД | УПД — подписи сторон

Вопрос

Добрый день! Подскажите пожалуйста правильность подписания УПД в статусе 1. Обязательно ли должны быть подписи в строке 15 и 18 или клиент может подписать только в строке 15, когда забирает товар? и в каком месте клиент заполняет данные доверенности?

Спасибо.

Ответ

Независимо от статуса («1» или «2») УПД как первичный документ может являться основанием для подтверждения расходов, учитываемых при исчислении налогооблагаемой прибыли. Соответственно, необходимо, чтобы составленный документ содержал показатели, установленные ч. 2 ст. 9 Закона N 402-ФЗ, например:

Наименование должностей лиц, совершивших сделку, операцию и ответственных за правильность ее оформления, либо наименование должностей лиц, ответственных за правильность оформления свершившегося события, а также их подписи с указанием фамилий и инициалов либо иных реквизитов, необходимых для идентификации данных лиц (п. п. 6, 7 ч. 2 ст. 9 Закона N 402-ФЗ).

Информация о должностях указанных лиц, их Ф.И.О. и подписи отражаются в строках 10, 13 — для продавца и в строках 15, 18 — для покупателя.

В случаях совпадения лица, ответственного за правильность оформления факта хозяйственной жизни (строки 13, 18), с лицом, совершившим отгрузку, передачу (сдачу), осуществившим получение (принятие) товара (услуг, результатов работ, имущественных прав) (строки 10, 15), в строках 13, 18 подпись может отсутствовать.

В случаях совпадения лица, совершившего отгрузку, передачу (сдачу) либо ответственного за правильность оформления факта хозяйственной жизни со стороны продавца (строки 10, 13), с лицом, уполномоченным подписывать счет-фактуру за руководителя или главного бухгалтера (статус УПД — «1») и подписавшим ее, в строках 10, 13 подпись может отсутствовать.

Просмотров: 9 569

nalog-expert.ru

Должен ли расписываться перевозчик в упд

Должен ли расписываться перевозчик в упд

Хотите получить расширенный доступ к документам и сервисам? Зарегистрируйтесь или войдите

от экспертов Норматива

Добрый день.

Вопрос по заполнению УПД. Наш водитель получает товар у поставщика по доверенности, расписывается в строке 15 и привозит УПД в бухгалтерию. Должен ли кто-то расписываться в строке 18? Спасибо

Подписи в УПД Обновление: 29 июня 2019 г.

Образец подписания УПД Как правильно подписать УПД?

Реквизит «подпись» предусмотрен в нескольких местах УПД: Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах?

Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2013 № ММВ-20-3/96 .

Должен ли расписываться перевозчик в упд УПД ( универсальный передаточный документ) – это специальный первичный учетный документ, который содержит в себе обязательные реквизиты, применяемые к счетам-фактурам и реквизиты, обязательные к указанию в первичных документах организаций.

ФНС России рекомендовала УПД в Приложении № 1 к Письму № ММВ-20-3/[email protected] от 21 октября 2013 года.

Обращаем Ваше внимание, что УПД организациям применять не обязательно , они могут применять любые первичные учетные документы, которые соответствуют требованиям законодательства.

Кто имеет право ставить подписи в УПД?

Кто имеет право ставить подписи в УПД?

Подписи в УПД являются обязательными элементами документа, без которых УПД может быть признан недействительным. Кто и как ставит подписи в УПД, расскажет этот материал.

Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются.

Заполнение универсального передаточного документа (УПД)

Кто должен поставить подпись в УПД в стр 15 (руководитель организации или лицо, ответственное за получение груза, услуги), а также в стр.

18 (Бухгалтер или лицо, ответственное за приёмку товара, выполнение услуги). Обязан ли руководитель организации (организация покупатель) ставить свою подпись в УПД и если да, то где?

сообщаем следующее: В строке 15 указывается должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя. То есть тот, кто непосредственно принимает товар, работы, услуги (например, товаровед).

Должна ли быть составлена транспортная накладная при оказании услуги по перевозке грузов, если контрагент (перевозчик) выставляет универсальный передаточный документ (УПД)?

Должна ли быть составлена транспортная накладная при оказании услуги по перевозке грузов, если контрагент (перевозчик) выставляет универсальный передаточный документ (УПД)?

Да, должна, поскольку транспортная накладная (иной документ на груз) в силу требований гражданского законодательства подтверждает факт заключения договора перевозки. Использовать в качестве первичного учетного документа УПД, составленный на основе счета-фактуры, предложила ФНС в Письме от 21.10.2013 N

Обязательные подписи в УПД

Обязательные подписи в УПД Добрый день!

Подскажите пожалуйста правильность подписания УПД в статусе 1. Обязательно ли должны быть подписи в строке 15 и 18 или клиент может подписать только в строке 15, когда забирает товар?

и в каком месте клиент заполняет данные доверенности? Наименование должностей лиц, совершивших сделку, операцию и ответственных за правильность ее оформления, либо наименование должностей лиц, ответственных за правильность оформления свершившегося события, а также их подписи с указанием фамилий и инициалов либо иных реквизитов, необходимых для идентификации данных лиц (п.

п. 6, 7 ч. 2 ст. 9 Закона N 402-ФЗ)

Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя

Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя Кто подписывает УПД со стороны продавца, исполнителя, подрядчика УПД объединяет в себе два разных документа. В него включена форма счета-фактуры (обведена черной рамкой) и сведения, необходимые для оформления приема-передачи товара, результатов работ и т.д. Обратите внимание, что с 01.10.2019 форма счета-фактуры изменилась .

zppmsk.com