ЕМИСС

Единая межведомственная информационно-статистическая система (ЕМИСС) разрабатывалась в рамках реализации федеральной целевой программы «Развитие государственной статистики России в 2007-2011 годах».

Целью создания Системы является обеспечение доступа с использованием сети Интернет государственных органов, органов местного самоуправления, юридических и физических лиц к официальной статистической информации, включая метаданные, формируемой в соответствии с федеральным планом статистических работ.

ЕМИСС представляет собой государственный информационный ресурс, объединяющий официальные государственные информационные статистические ресурсы, формируемые субъектами официального статистического учета в рамках реализации федерального плана статистических работ.

Доступ к официальной статистической информации, включенной в состав статистических ресурсов, входящих в межведомственную систему, осуществляется на безвозмездной и недискриминационной основе.

Система введена в эксплуатацию совместным приказом

Минкомсвязи России и Росстата от 16 ноября 2011 года

№318/461.

Координатором ЕМИСС является Федеральная служба государственной статистики.

Оператором ЕМИСС является Министерство связи и массовых коммуникаций РФ».

Контактная информация

[email protected]

или звоните:

+7 (495) 320-10-19; 8 (800) 100-60-42

www.fedstat.ru

ЕМИСС

Единая межведомственная информационно-статистическая система (ЕМИСС) разрабатывалась в рамках реализации федеральной целевой программы «Развитие государственной статистики России в 2007-2011 годах».

Целью создания Системы является обеспечение доступа с использованием сети Интернет государственных органов, органов местного самоуправления, юридических и физических лиц к официальной статистической информации, включая метаданные, формируемой в соответствии с федеральным планом статистических работ.ЕМИСС представляет собой государственный информационный ресурс, объединяющий официальные государственные информационные статистические ресурсы, формируемые субъектами официального статистического учета в рамках реализации федерального плана статистических работ.

Доступ к официальной статистической информации, включенной в состав статистических ресурсов, входящих в межведомственную систему, осуществляется на безвозмездной и недискриминационной основе.

Система введена в эксплуатацию совместным приказом

Минкомсвязи России и Росстата от 16 ноября 2011 года

№318/461.

Координатором ЕМИСС является Федеральная служба государственной статистики.

Оператором ЕМИСС является Министерство связи и массовых коммуникаций РФ».

Контактная информация

В случае возникновения проблем при работе с системой пишите нам:

[email protected]

или звоните:

+7 (495) 320-10-19; 8 (800) 100-60-42

www.fedstat.ru

Статистический анализ объема инвестиций в основной капитал в РФ

Библиографическое описание:

В статье дана оценка динамики объема инвестиций в основной капитал и проведен факторный анализ объема инвестиций в основной капитал в РФ. Построена регрессионная модель высокого качества.

Ключевые слова: инвестиции в основной капитал, валовой внутренний продукт, парный коэффициент корреляции, корреляционно-регрессионный анализ

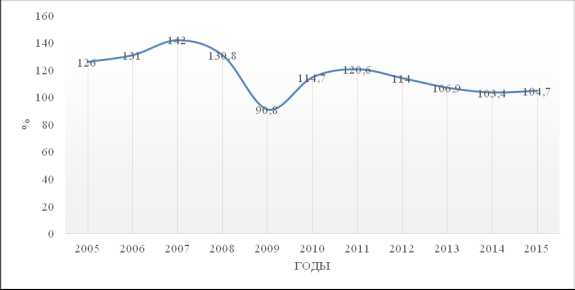

Рост благосостояния общества, а также развитие экономики основаны на высоком масштабе воспроизводства товаров и услуг. Не последнюю роль в этом процессе выполняют инвестиции. На данный момент капитальные вложения являются одним из основных направлений вложения инвестиций в нашей стране. Для грамотного же вложения инвестиций, знания сложившейся в настоящий момент ситуации в данной сфере, либо ситуации, которая была ранее, необходимо проводить статистическое прогнозирование инвестиций в основной капитал [1, 2]. В качестве основного инструментария исследования в этом случае выступает методология изучения многомерных временных рядов и, прежде всего, его важнейшая ветвь — корреляционный и регрессионный анализ. На рисунке 1 представлена динамика объема инвестиций в основной капитал с 2005–2015 гг.

Рис. 1. Динамика объема инвестиций в основной капитал в РФ, в %

Визуальный анализ рисунка 1 показал, что инвестиции в основной капитал в Российской Федерации имеют тенденцию к росту до 2007 года, затем с 2007 наблюдается снижение, после, с 2009 года снова имеет место тенденция к росту и продолжается до 2011 года, в 2011 году начинается снижение объема инвестиций и их повышение отмечается лишь в 2015 году.

Проведем корреляционно-регрессионный анализ объема инвестиций в основной капитал в РФ за период 2005–2015 гг. Исходные данные для анализа цен взяты из базы данных Федеральной службы государственной статистики.

Рассмотрим следующий набор показателей:

Y — Объем инвестиций в основной капитал, темп роста %;

X1 — Валовой внутренний продукт, темп роста %;

Х2 — Среднедушевые денежные доходы населения по РФ, темп роста %;

Х3 — Численность безработных по РФ, тыс. чел.;

Х4 — Степень износа основных фондов в РФ, %;

Х5 — Уровень инфляции в РФ, %.

Проведем корреляционный анализ исходных показателей. Для этого строим матрицу коэффициентов парной корреляции (Анализ данных — корреляция) [3].

Таблица 1

Корреляционная матрица

Y | X1 | Х2 | X3 | X4 | Х5 | |

Y | 1,000 | |||||

X1 | 0,876 | 1,000 | ||||

Х2 | 0,742 | 0,563 | 1,000 | |||

X3 | 0,382 | 0,553 | 0,525 | 1,000 | ||

X4 | -0,374 | -0,229 | -0,741 | -0,578 | 1,000 | |

Х5 | 0,250 | 0,052 | 0,274 | -0,063 | -0,312 | 1,000 |

Из корреляционной матрицы видно, что наиболее тесная связь наблюдается между результативным признаком Y и факторными Х1 и X2, так как значения коэффициентов корреляции являются наибольшими (табл. 1). На основании полученных данных проведем регрессионный анализ (рис. 2).

Уравнение регрессии:

На основе коэффициентов регрессионного уравнения можно сказать, что

– с увеличением объема ВВП на 1 % объем инвестиций в основной капитал в среднем будет увеличиваться на 0,885 %;

– с увеличением среднедушевых денежных доходов населения по РФ на 1 % объем инвестиций в основной капитал в среднем будет увеличиваться на 0,772 %.

Рис. 2. Регрессионная статистика

Коэффициент детерминации для уравнения составил 0,857, что говорит о том, что 85,7 % вариации объема инвестиций в основной капитал зависит от факторов, включенных в модель. На остальные неучтенные в модели факторы приходится 14,3 %.

Проверка адекватности модели осуществляется с помощью расчета F-критерия Фишера. Фактическое значение статистики Фишера для коэффициента детерминации составило Fфакт=23,971, что выше табличного значения Fтабл=4,46, значит нулевая гипотеза отклоняется и уравнение регрессии является статистически значимым. Построенная модель может применяться для принятия решений и осуществления прогнозов.

Множественный коэффициент корреляции равен 0,926, что свидетельствует о прямой и тесной связи между признаками [4].

Проведем оценку значимости параметров уравнения с помощью t-критерия Стьюдента. =4,15, =2,25, =2,3060. Так как > , то параметр а больше табличного значения, таким образом он является статистически значимым, так как , значит параметр b меньше табличного значения, таким образом он является статистически не значимым.

Проведенный анализ позволяет сделать вывод о том, что объем инвестиций в основной капитал в значительной степени зависит от объема ВВП, что можно объяснить тем, что с увеличением ВВП растет рентабельность деятельности предприятий, увеличивается их прибыль, что позволяет проводить больше капиталовложений. В последнее время в стране произошел ряд изменений, направленных на улучшение инвестиционного и предпринимательского климата в России. Усилия Правительства Российской Федерации и всей системы власти сконцентрированы на обеспечении равных условий конкуренции, защите прав собственности, повышении финансовой прозрачности предприятий и организаций. Все это должно позволить уже в ближайшее время создать условия для значительного притока долгосрочных инвестиционных ресурсов в экономику России.

Литература:

- Тимофеева Т. В., Снатенков А. А. Оценка инвестиционной привлекательности регионов РФ // Труды V Всероссийской конференции молодых ученых по институциональной экономике. Екатеринбург. 2007. С. 187–190.

- Снатенков А. А. Оценка инвестиционной привлекательности публичных компаний нефтегазового комплекса: монография / А. А. Снатенков, Н. М. Пахновская. — Оренбург, 2016. 142с.

- Елисеева И. И. Эконометрика: учебник для магистров / И. И. Елисеева; под ред. И. И. Елисеевой. — М.: Издательство Юрайт, 2014. — 449 с.

- Тимофеева Т. В., Снатенков А. А. Практикум по финансовой статистике. М.: Финансы и статистика. 2014.

Основные термины (генерируются автоматически): основной капитал, РФ, темп роста, табличное значение, Валовой внутренний продукт, Российская Федерация, регрессионный анализ, корреляционная матрица, денежный доход населения, тесная связь.

Похожие статьи

Факторный анализ валового внутреннего продукта РФ

Ключевые слова: ВВП, корреляционно—регрессионный анализ, матрица парных коэффициентов корреляции, уравнение регрессии. Валовой внутренний продукт — это один из важнейших показателей экономики страны.

Исследование динамики инвестиций в основной капитал…

Основные термины (генерируются автоматически): кредит, лицо, корреляционно—регрессионный анализ, прожиточный минимум, объем, Доход населения, РФ, регрессионный анализ, корреляционная матрица, банк.

Статистический анализ уровня жизни населения России

Основные термины (генерируются автоматически): темп роста, располагаемый доход населения, Российская Федерация, анализируемый период, прожиточный минимум, нефинансовый актив РФ, корреляционно—регрессионный анализ…

Статистическое изучение валового внутреннего продукта РФ

Основные термины (генерируются автоматически): денежная масса, корреляционная матрица, РФ, ВВП, регрессионный анализ, стандартная ошибка, парной коэффициент корреляции, уровень ВВП, влияние.

Статистическое изучение регионального распределения доходов…

Основные термины (генерируются автоматически): доход населения, корреляционно—регрессионный анализ, среднедушевой доход населения, субъект РФ, уравнение регрессии, коэффициент вариации, метод группировки.

Эконометрический анализ валового внутреннего продукта России

Факторный анализ валового внутреннего продукта РФ. В статье рассмотрено влияние макроэкономический показателей на валовой внутренний продукт Российской Федерации за. Ключевые слова: ВВП, корреляционно—регрессионный анализ…

Анализ динамики доходов в бюджетную систему от налогов…

Ключевые слова: налоги, государственный бюджет, корреляционно—регрессионный анализ, доходы Российской Федерации. Основное звено финансовой системы — государственный бюджет, объединяющий все финансовые категории.

Инвестиционная безопасность РФ в современных условиях

Основные термины (генерируются автоматически): основной капитал, РФ, темп роста, табличное значение, Валовой внутренний продукт, Российская Федерация, регрессионный анализ, корреляционная матрица, денежный доход населения, тесная…

Построение эконометрических моделей для анализа…

Ключевые слова: инвестиции в основной капитал, эффективность инвестиционной деятельности, регрессионный анализ, валовый региональный продукт.

moluch.ru

что это такое и где его посмотреть

Инвестиции в основной капитал — это комплекс расходов, которые направлены на выполнение строительных работ, расширение, реконструкцию и восстановление основных фондов, что приводит к увеличению первоначальной цены объектов. Сюда же можно отнести расходы на покупку нового оборудования, машин, выращивание новых насаждение и так далее. Целью инвестиций в основной капитал (ИОК) является увеличение прибыли и развитие бизнеса. При этом с 2001 года налог на добавленную стоимость при подобных вложениях не учитывается.

В чем сущность?

Для стабильного развития и конкурентоспособности на рынке каждая компания работает над оптимизацией технологий, повышением экономической эффективности и увеличением уровня финансирования наиболее важных проектов. Руководство ставит перед собой долгосрочную задачу развития предприятия и увеличения прибыли в будущем.

В процессе производства (вне зависимости от его направления) компания расходует разные ресурсы, в результате чего рынок получает новую продукцию. Потребляемые ресурсы могут иметь различный характер — деньги, а также нематериальные и материальные активы. Упомянутые выше факторы обеспечиваются основным капиталом. Вот почему своевременные инвестиции в этот сектор важны для поддержания предприятия «на плаву» и повышения его конкурентоспособности.

Кроме того, ИОК обеспечивают более гибкое регулирование ценовой политики в отношении выпускаемого товара, рост дохода и обновление производства.

В глобальном плане под ИОК понимаются:

- Расходы на модернизацию и возведение различных объектов, приобретение машин, инвентаря и техники, которая классифицируется с позиции внеоборотных средств.

- Вложения в биологические ресурсы.

- Инвестиции в объекты интеллектуальной собственности.

ИОК могут осуществляться за счет личных или кредитных средств, а также денег, которые поступили в компанию в пределах соглашений мены, долевого участия и других.

Основные виды ИОК

Сегодня существует несколько видов инвестиций в основной капитал, которые разделяются по секторам финансовых вложений:

- Строительство.

- Сельское, рыбное и лесное хозяйство.

- Промышленность.

- Ресторанный и отельный бизнес.

- Торговая сфера.

- Транспорт и связь.

- Ремонт автомобилей и бытовых устройств.

- Сделки, связанные с объектами недвижимости.

- Обучение.

- Сектор государственного управления.

- Коммунальные и индивидуальные услуги.

- Спорт и культура.

- Финансовая деятельность.

Во всех рассмотренных направлениях можно четко проследить основной капитал, объем которого может меняться в зависимости от параметров эффективности.

Состав и структура

При рассмотрении ИОК, как правило, понимаются затраты на покупку, возведение или установку основных фондов в производственной сфере. В основе решения, касающегося начала инвестиционной деятельности, лежит стратегия компании или форс-мажорные обстоятельства, связанные с поломкой оборудования, пожаром, затоплением или другими ситуациями.

В состав инвестиционной стратегии включается политика будущих вложений, подразумевающая выбор наиболее перспективных направлений для инвестирования на ближайшие годы. Политика представляет собой набор принципов и правил, в том числе касающихся ИОК. В ней учитывается фонд развития, процесс обновления основных средств, источники инвестирования, виды инвестиций налоговая политика и другие моменты.

Структура ИОК разделяется по видам основных фондов. Наибольший объем денежных вложений направляется на сферу строительства (около 60%), а остальные — на покупку готовых зданий (сооружений), приобретение оборудования, автомобилей и прочих материальных ценностей, необходимых для деятельности предприятия.

К инвестициям в основной капитал не относится:

- Приобретение основных фондов, которые раньше были на балансе других компаний.

- Расходы на покупку недвижимости в многоквартирных домах (речь идет о жилой недвижимости).

- Затраты на приобретение наделов земли, а также различных объектов природопользования.

- Оформление арендных соглашений, приобретение лицензии, а также маркетинговых связей. Последние относятся к активам непроизводственного характера.

Источники финансирования

В процессе деятельности компания сама определяет источники инвестиций в основной капитал. Принятие решений во многом зависит от показателей и основных факторов деятельности предприятия. В основе источников ИОК лежат активы предприятия, его отчисления (доходные и амортизационные), а также другие производственные инструменты, среди которых патенты на выпускаемые товары, марки на продукцию, а также ПИФы.

Отдельного внимания заслуживают акции предприятия (если они имеются). Наличие ценных бумаг играет ключевую роль во многих случаях, как для отдельных предприятий, так и для экономики страны в целом. Что касается отчислений, они поступают в виде банковских займов от частных лиц или компаний, инвестиций из-за границы, а также формируются за счет бюджетных средств.

Инвесторы часто возлагают надежду на индекс инвестиций в основной капитал. Чаще всего именно он воспринимается как основной параметр, сигнализирующий об эффективности вложений и перспективах для инвестора. Но стоит учесть, что на результат инвестиций влияет и ряд других параметров:

- Текущая политика государственных органов власти.

- Прогнозы, которые предоставляют инвесторы.

- Качество и удобство налоговых реформ для людей.

- Благоприятность финансовой среды для привлечения средств со стороны.

Если рассматривать конкретные регионы страны или отдельно взятые компании, тогда на объем ИОК может влиять:

- Правильность применения ресурсов, которые участвуют в обороте.

- Эффективность проектов, направленных на инвестирование средств.

- Уровень конкурентоспособности товара.

В случае, когда правительство или компания осуществляют непродуманные вложения, объем ОИК снижается к минимуму. При этом инфляция показывает, как перемещаются привлеченные и личные средства.

Источники формирования средств условно делятся на следующие категории:

- Для собственных средств компании это амортизационные отчисления и доход.

- Для привлеченных денег — кредиты, оформленные в банке, вложения из-за рубежа, кредиты у других компаний, внебюджетные деньги, бюджетные средства и другие источники.

Направления ИОК

Одним из важных факторов инвестиционной политики предприятия является распределение вложений по направлениям. Сегодня можно выделить несколько перспективных и популярных среди компаний вариантов:

- Долгосрочные вложения в капстроительство различных объектов, относящихся к производственным фондам. Сюда же можно отнести объекты социального и культурного назначения. Такой тип инвестиций, как правило, находит отражение в учете под видом объектов незаконченного строительства.

- Вложения в основные средства. Здесь речь идет об инвестициях, которые до конца финансового года должны быть завершены вводом сооружений (зданий) в состав основных средств. Один из ключевых моментов касается ввода объектов в эксплуатацию, который производится на основании актов приемки и сдачи, а также специального назначения.

- Вложения в ценные бумаги, такие как облигации, векселя банков, акции. К этой же категории относятся долгосрочные займы, в которых кредитодателем является другое предприятие.

- Инвестиции в активы нематериального характера. К этой категории относятся вложения неденежного характера, не имеющие материального вида. Перенос стоимости на конечный товар производится плавно и в течение долгого времени. Важно, чтобы нематериальные активы имели правильное документальное оформление, корректно идентифицировались и несли в себе экономическую выгоду.

Рассмотренные выше направления ИОК являются стандартными и получили наибольшую популярность у компаний различных размеров. В свою очередь, руководители должны контролировать оставшуюся часть внеоборотных активов после каждого очередного вложения средств. Важно, чтобы объем инвестиций не превышал размер долгосрочных обязательств и своего капитала.

Особенности учета

Законодательная власть отдельное внимание уделяет правильности учета вложений в основной капитал, который числится на балансе компании. Как только этот капитал создан и нашел отражение в учете, он попадает под юрисдикцию приказа под номером 91н Минфина РФ. Если основные средства еще не поставлены на учет, бухгалтер компании берет во внимание другой документ — Приказ №94н.

Упомянутая бумага вводит в действие счет «08», подразумевающий инвестиции во внеоборотные активы. Он применяется в компаниях для отражения вложений в роли объекта учета. После того, как инвестиции приводят к появлению или покупке основного средства, учет ведется уже на другом счете — 01 (Основные средства).

На восьмом счете могут отражаться расходы, которые производятся с применением разных источников — за счет кредитных, личных или бюджетных средств. Здесь же показываются затраты на модернизацию и поддержание производственных мощностей компании на высоком уровне, а также покупку оборудования машин и других объектов.

Организация, которая ведет учет вложений в основные средства, вправе открыть к «восьмому» счету несколько субсчетов, где будет учитываться покупка, строительство и другие действия. При этом счет 08 можно отнести к активным, ведь в нем по дебету прописываются инвестиции в оборотный капитал, а по кредиту списываются расходы компании во время использования активов. Конечная информация находит отражение в отчетности в конце года.

law03.ru

Российская Федерация | 1602164 | 1675072 | 1841899 | Приволжский федеральный округ | 229098,1 | 279160,4 | 322052,2 |

Центральный федеральный округ | 466878,5 | 382305,4 | 446098,6 | Республика Башкортостан | 20620,0 | 32281,4 | 19162,2 |

Белгородская область | 4688,0 | 9795,4 | 8802,7 | Республика Маpий Эл | 1054,5 | 2062,8 | 1609,2 |

Брянская область | 1571,3 | 1172,0 | 2359,7 | Республика Моpдовия | 2464,8 | 2479,9 | 2114,8 |

Владимирская область | 8496,8 | 9869,6 | 11531,3 | Республика Татарстан | 31028,3 | 41718,2 | 63010,9 |

Воронежская область | 13577,4 | 16311,0 | 11068,1 | Удмуртская Республика | 6502,5 | 8401,8 | 10195,6 |

Ивановская область | 2335,9 | 4068,0 | 1686,8 | Чувашская Республика | 13136,3 | 12657,0 | 6907,4 |

Калужская область | 21274,5 | 30629,4 | 33521,0 | Пермский край | 21801,2 | 39359,8 | 42605,8 |

Костpомская область | 2261,1 | 1801,8 | 1957,4 | Киpовская область | 5438,1 | 6204,7 | 8514,4 |

Курская область | 10778,9 | 7562,3 | 6941,3 | Нижегородская область | 51508,9 | 54899,6 | 40667,3 |

Липецкая область | 44404,0 | 28869,1 | 20899,9 | Оренбургская область | 11279,2 | 10270,0 | 53773,6 |

Московская область1) | 47157,5 | 67869,9 | 79673,4 | Пензенская область | 1657,7 | 5323,0 | 10382,2 |

Оpловская область | 3286,3 | 3543,0 | 3326,7 | Самарская область | 40322,6 | 37751,5 | 37201,0 |

Рязанская область | 10304,7 | 10061,8 | 8750,9 | Саратовская область | 14861,0 | 15155,8 | 15611,0 |

Смоленская область | 5444,3 | 5543,6 | 3993,6 | Ульяновская область | 7422,8 | 10594,8 | 10297,0 |

Тамбовская область | 3243,8 | 3622,4 | 6596,3 | Уральский федеральный округ | 149122,9 | 176760,1 | 200864,3 |

Твеpская область | 9223,6 | 9811,3 | 7150,9 | Курганская область | 1641,2 | 2890,1 | 2620,4 |

Тульская область | 19160,9 | 20769,3 | 23144,7 | Свердловская область | 65733,7 | 59064,0 | 63706,1 |

Яpославская область | 21152,6 | 22723,6 | 19351,6 | Тюменская область | 41865,3 | 84581,3 | 105092,5 |

г. Москва1) | 238516,9 | 128282,1 | 195342,4 | в том числе: | |||

Северо-Западный | Ханты-Мансийский автономный | ||||||

федеральный округ | 266954,0 | 231875,6 | 278155,0 | округ — Югра | 24029,9 | 68375,2 | 78200,6 |

Республика Каpелия | 3778,9 | 4502,8 | 2287,4 | Ямало-Ненецкий автономный округ | 13954,9 | 16206,1 | — |

Республика Коми | 6987,6 | 7543,1 | 8314,2 | Тюменская область | |||

Аpхангельская область | 29074,0 | 30892,9 | 32091,4 | без автономных округов | 26891,9 | ||

в том числе: | Челябинская область | 39882,7 | 30224,6 | 29445,2 | |||

Ненецкий автономный округ | 24174,7 | 16298,2 | 14101,4 | Сибирский федеральный округ | 224922,8 | 299528,0 | 255863,6 |

Аpхангельская область | Республика Алтай | 348,7 | 334,2 | 214,5 | |||

без автономного округа | 17989,9 | Республика Бурятия | 4983,5 | 1277,3 | 3350,4 | ||

Вологодская область | 21430,5 | 25831,6 | 21612,5 | Республика Тыва | 1893,7 | 4188,6 | 3263,6 |

Калининградская область | 13187,7 | 8929,1 | 4446,9 | Республика Хакасия | 856,8 | 545,9 | 2183,2 |

Ленингpадская область | 54902,7 | 45321,1 | 52749,1 | Алтайский край | 2569,9 | 2251,5 | 1328,0 |

Муpманская область | 12410,7 | 9435,0 | 13187,8 | Забайкальский край | 925,4 | 1912,3 | 6191,5 |

Новгоpодская область | 6167,1 | 6368,3 | 9010,1 | Красноярский край | 112329,3 | 166011,8 | 156443,3 |

Псковская область | 3158,8 | 3764,8 | 1760,0 | Иркутская область | 33247,0 | 13910,6 | 15667,8 |

г. Санкт-Петеpбуpг | 115856,0 | 89286,8 | 132695,6 | Кемеровская область | 25621,1 | 65811,7 | 22022,5 |

Южный федеральный округ | 84273,2 | 106166,2 | 130449,5 | Новосибирская область | 19569,5 | 15464,5 | 24249,8 |

Республика Адыгея | 4896,0 | 1601,0 | 1108,3 | Омская область | 6143,7 | 10013,6 | 6250,8 |

Республика Калмыкия | 4584,6 | 5072,9 | 6579,5 | Томская область | 16434,2 | 17805,9 | 14698,1 |

Краснодарский край | 41685,8 | 54627,1 | 63392,9 | Дальневосточный | |||

Астраханская область | 3176,9 | 7814,1 | 8723,0 | федеральный округ | 164477,7 | 176746,1 | 187909,7 |

Волгоградская область | 10807,7 | 14232,9 | 13500,5 | Республика Саха (Якутия) | 25895,6 | 42770,3 | 44403,9 |

Ростовская область | 19122,1 | 22818,2 | 37145,4 | Камчатский край | 1376,0 | 1796,5 | 356,3 |

Северо-Кавказский федеральный округ | 16436,5 | 22529,7 | 20505,6 | Приморский край | 11804,8 | 11991,1 | 16507,1 |

Республика Дагестан | 1128,8 | 3971,7 | 6074,8 | Хабаровский край | 17288,4 | 25568,6 | 36812,6 |

Республика Ингушетия | — | 192,3 | 177,5 | Амурская область | 24287,1 | 18205,0 | 11501,2 |

Кабардино-Балкарская Республика | 286,5 | 319,0 | 750,8 | Магаданская область | 849,8 | 1932,4 | 3005,2 |

Карачаево-Черкесская Республика | 275,5 | 323,9 | 324,4 | Сахалинская область | 79797,9 | 65400,3 | 69099,4 |

Республика Северная Осетия — Алания | 1271,3 | 617,1 | 153,0 | Еврейская автономная область | 2773,0 | 1797,6 | 2150,2 |

Чеченская Республика | — | — | — | Чукотский автономный округ | 405,2 | 7284,5 | 4073,9 |

Ставропольский край | 13474,5 | 17105,6 | 13025,1 |

studfiles.net