Отчетность ИП на УСН без работников 2018-2019 — Контур.Экстерн

УСН (упрощенная система налогообложения) — самый распространенный специальный режим уплаты налогов, который предусмотрен для малого и среднего бизнеса.

Авансовый платеж по налогу платится по итогам первого квартала, полугодия и девяти месяцев, а сам налог — по итогам года (ст. 346.21 НК РФ).

При этом собственник бизнеса сам принимает решение, какой объект налогообложения выбрать. Первый вариант — платить 6% от доходов и уменьшать налог на страховые взносы. Второй вариант — уплачивать 15% с разницы между доходами и расходами.

Если ИП находится на упрощенной системе налогообложения 6 % и не имеет в штате работников, он может существенно понизить сумму налога на страховые взносы в размере 100%. Воспользоваться этим правом можно лишь в том случае, когда страховые взносы фактически перечислены в ПФР.

Если объект налогообложения — доходы, уменьшенные на расходы, страховые взносы в полном объеме уменьшают налогооблагаемую базу.

Отчетность и платежи ИП на УСН

Во-вторых, за 2018 год индивидуальные предприниматели на упрощенной системе налогообложения без работников должны уплатить фиксированные взносы за себя, которые вычисляются исходя из величины МРОТ. Заметим, что 31 декабря 2018 года выпадает на праздничный день, поэтому крайний срок уплаты взносов переносится на первый рабочий день 2019 года.

Примите во внимание, что удобнее и выгоднее платить фиксированные платежи поквартально, чтобы сразу уменьшать авансовые платежи по налогу.

Налоги и взносы ИП на УСН

До 30.04.2019 необходимо оплатить сумму налога по УСН по итогам 2018 года.

Авансовые платежи за 1 квартал 2019 года потребуется оплатить до 25 апреля 2019 года, за полугодие — до 25 июля 2019 года, за 9 месяцев 2019 года — до 25 октября 2019 года.

Взносы за себя за 2018 год — до 9 января 2019 года.

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Попробовать

www.kontur-extern.ru

Отчетность ИП на УСН с работниками и без в 2019 году: налоги и обязательные платежи

Упрощенная система налогообложения (УСН) для индивидуальных предпринимателей — оптимальный способ организации уплаты налогов и взносов. Ее использование упорядочивает ведение налогового и бухгалтерского учета. Выбор именно упрощенной системы значительно снижает административную и налоговую нагрузку. Предприниматель имеет веские основания для самостоятельного изучения особенностей налогообложения — что нужно уплатить и какие отчеты сдавать ИП на УСН.

Объекты налогообложения при упрощенной системе

Соблюдение норм налоговой документации, сроков сдачи и своевременной уплаты взносов – служит гарантом добропорядочности налогоплательщика перед лицом надзорных государственных организаций. Как отчитываться по упрощенке ИП и календарный период подачи отчетной декларации на 2019 год описаны в соответствии с существующим регламентом НК РФ.

Исходя из конкретного вида деятельности, налоговые ставки расчета отчислений предоставляются ИП на выбор:

- Объект «Доходы» — 6%;

- Объект «Доходы, уменьшенные на величину расходов» — 15%.

Привилегия самостоятельного выбора позволяет предпринимателю упростить финансовую нагрузку на налоговые отчисления. Выбор между объектами налогообложения возможно совершать ежегодно, в срок до 31 декабря, подав сведения в ФНС.

Налоговые ставки данных способов учета гораздо ниже, чем налоговые сборы общей системы налогообложения, что положительно сказывается на оборотных средствах предприятия. Годовой отчет ИП в налоговую по УСН в 2019 году проводится в несколько этапов, учитывая наличие или отсутствие трудоустроенных работников.

Отчетность ИП без сотрудников на УСН

Книга учета доходов и расходов (КУДиР) – основной инструмент предпринимателя для ведения учета по налоговым тратам.

Допустимо ведение книги в электронном варианте, но по окончании года необходимо подготовить, прошить и ее печатный вариант. Заверение книги учета в ИФНС с 1 января 2017 года не требуется.

Рассмотрев, какие платежи и отчетность сдает ИП на УСН 6% без работников в 2019 году, строго следуя руководству, возможно избежать дополнительной оплаты неустоек в виде пени за несвоевременно внесенные отчисления. Размер начисленных пени равен 1/300 ставки рефинансирования, действующей в период неуплаты, за каждый день просрочки по данным НК РФ. Оплата в сроки гарантирует отсутствие наложения денежных взысканий в размере от 20% до 40% суммы неуплаченной задолженности. Ввиду возникновения ежедневно растущей задолженности, плата должна быть внесена строго в указанные сроки.

Таблица сроков сдачи отчетности ИП на УСН в 2019 году без работников

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН без работников |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| авансовые отчисления по единому налогу | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| единый налог | один раз по итогам года | до 30 апреля |

Расчет авансовых платежей за отчетные периоды по данным КУДиР производится по формуле:

Авансовый платеж = Облагаемые доходы (за квартал) * 6% — Налоговый вычет (индивидуальные страховые взносы в ПФР и ФФОМС)

В таблице приведены все обязательные платежи и налоги в 2019 году для ИП на упрощенке без работников. Не зафиксированы отдельные страховые взносы в Пенсионный фонд и Фонд обязательного медицинского страхования, которые индивидуальному предпринимателю надо перечислять за себя лично.

Платежи и отчетность для ИП на УСН 15% без работников немного отличаются по своим расчетам, но по срокам уплаты, в соответствии с таблицей, абсолютно идентичны.

Расчет авансового квартального взноса производится по формуле:

Авансовый платеж = (Облагаемые доходы – Расходы (за квартал)) * 15%

Индивидуальные предприниматели, по учету суммы произведенных взносов по авансовым отчислениям, которые засчитываются в счет налога по итогам отчетного периода, при небольших доходах могут исключить выплату единого налога из перечня трат по УСН.

Для ИП единый налог заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при растаможке) и налог на имущество. Освобождение от уплаты налога на любое имущество ИП может получить, обратившись с соответствующим заявлением в ФНС.

Образец самой налоговой декларации и сопутствующую документацию можно найти в свободном доступе на сайте ФНС — www.nalog.ru. Поскольку в форму декларации УСН достаточно часто вносятся изменения

Определившись с тем, какие отчеты нужно сдавать ИП на УСН в 2019 году без работников, следует детально рассмотреть следующую группу.

Отчетность ИП с работниками на УСН

Чтобы разобрать какие налоги и обязательные платежи для ИП на упрощенке с работниками в 2019 году должны быть сделаны, следует выявить ряд особенностей.

Индивидуальные предприниматели, имеющие в штате наемных работников, дополнительно сдают в ФНС отчеты со сведениями о выплаченных, удержанных и перечисленных на подоходный налог суммах за каждого сотрудника:

- Отчет 2-НДФЛ;

- Отчет 6-НДФЛ.

Помимо строгой отчетности в ФНС, на ИП возлагаются обязательства по ежеквартальной подаче сведений в Пенсионный фонд РФ и Фонд социального страхования. Отчет в ФСС подается по установленной форме – 4-ФСС. Касаемо подачи отчета в ПФР, с начала 2017 года эта операция была упразднена. На смену ей разработана новая схема подачи единого расчета по страховым взносам, на основании которой, ИП подает эти данные в ФНС. Система сдачи отчетности в ПФР претерпела изменения, но оставила за собой необходимость подачи ежемесячной отчетности – сведений о застрахованных лицах по форме СЗВ-М и итоговых за год сведений персонифицированного учета.

Таблица сроков сдачи отчетности ИП на УСН в 2019 году с работниками:

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН с работниками |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| 2-НДФЛ | один раз в год | до 1 апреля |

| 6-НДФЛ | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| сведения о численности (ФНС) | один раз в год | до 20 января |

| единый расчет по страховым взносам (ФНС) | квартал полугодие девять месяцев | до 30 апреля до 30 июля до 30 октября |

| СЗВ-М | каждый месяц | до 15 числа |

| 4-ФСС | квартал полугодие девять месяцев | до 20 апреля до 20 июля до 20 октября |

| справка для подтверждения вида деятельности(ФНС) | один раз в год | до 15 апреля |

Строгое соответствие данному перечню является обязательным к исполнению, в том числе и при условии, что работать будет один сотрудник. Необходимо оплачивать взносы до установленного временного ценза во избежание начислений пени за просрочку, которые автоматически суммируются за каждый день просрочки.

Рассмотрев, какую отчетность сдает ИП на УСН с работниками в 2019 году, остается добавить, что ведение бухгалтерской отчетности ИП при упрощенной форме налогообложения исключается.

Данные о том, какие отчеты сдает ИП на УСН с работниками остаются действительными до конца 2019 года. Все изменения, касаемо налогового законодательства, возможно отслеживать на сайте ФНС в специализированном разделе. Для отображения корректных данных действующего налогового законодательства в регионе, если таковой не определился системой автоматически, следует выбрать соответствующее местоположение. Если предпринимательская деятельность зарегистрирована в Москве, а рабочий регион является отличным от нее, то обязательно следует указать принадлежность к расположению, как регион – Москва. Отчитываться перед надзорными государственными органами и уплачивать налоги с авансовыми платежами ИП обязаны по месту прописки

Объект «доходы» или объект «доходы минус расходы»

Платежи и отчетность для ИП на УСН 6% с работниками или налоговой ставкой 15%, при расчете соответствующего выбранного объекта налогообложения, совпадают по срокам уплаты. И по остальным параметрам — периодичности и формам отчетности, оплатить взносы и отчитаться в соответствующие органы ИП приходиться сдаваться в одинаковом порядке.

Предприниматель, обязанный заплатить авансовые платежи на основании данных по доходам, не неся существенных расходов в своей работе, отдает предпочтение типу объекта налогообложения, где коэффициент в шесть процентов предопределяет оплату меньшей суммы налоговых сборов. Специалисты налогового учета ставят под вопрос объективность данного расчета.

Если учитывать, что ставка в пятнадцать процентов служит коэффициентом разницы между доходами и расходами, то итоговый показатель, при наличии существенных затрат, может быть гораздо меньше, чем у налогов в объекте «Доходы».

Справедливо полагать, что формулы расчета авансовых платежей обоих объектов могут быть относительно уравнены:

Доходы * 6% — Налоговый вычет = (Доходы – Расходы) * 15%

Очевидность утверждения подкрепляется возможностью законного уменьшения суммы итогового налога на УСН.

Выбирая нужный коэффициент в 6% по объекту «Доходы», существуют прозрачные способы увеличения налогового вычета. При корректных расчетах, в отдельных случаях, налоговый вычет позволяет платить по налогам гораздо меньше.

ИП без работников, за счет оплаты личных страховых взносов могут снизить налог полностью, а ИП, располагающие штатом сотрудников, — на сумму, не превосходящую половины итоговой суммы налога.

Налог УСН можно уменьшать за счет:

- Страховых взносов ИП за себя;

- Взносов за сотрудников в ФНС на пенсионное, медицинское и социальное страхование, а также взносов за сотрудников в ФСС на травматизм;

- Оплаты больничных листов;

- Оплаты взносов на Добровольное медицинское страхование работников.

Социальные затраты, в данном случае, смогут прийтись как нельзя кстати, для урезания суммы налога.

По объекту «Доходы, уменьшенные на величину расходов» авансовый платеж возможно снизить за счет увеличения расходов. Но не все статьи расходов попадают под допустимый учет при вычислениях суммы налога. С перечнем допустимых расходов следует ознакомиться в статье 270 НК РФ – www.nalogovyy-kodeks.ru.

Также налог по данному объекту минимизирует учет уплаченного минимального налога и списание убытков за прошлый период.

Все, что требуется от предпринимателя, на базе изученного справочного материала по УСН, — верно подсчитать и сдать отчетность в условленные временные рамки.

ip-vopros.ru

ИП без работников и СЗВ-М в 2019 году

Нужно ли сдавать СЗВ-М для ИП без работников в 2019 году? И есть ли какие-то изменения для предпринимателей с работниками? Ответы – в нашей консультации плюс образец заполнения отчета.

ИП без сотрудников: СЗВ-М

Любой бизнесмен вправе вести своё дело сам или привлекать наемный персонал. С такими лицами закон разрешает заключать, как трудовые, так и гражданско-правовые соглашения.

Законом не установлено, что ИП без работников сдает СЗВ-М. Такое правило действует и в 2019 году. На то есть две причины:

- у бизнесмена нет работников, а также исполнителей, подрядчиков и т.п.;

- коммерсант не зарегистрирован в качестве страхователя в системе ПФР.

При одновременном соблюдении названных условий форма СЗВ-М для ИП без работников теряет всякий смысл, поскольку показывать в ней – некого.

Сам по себе решается вопрос и с нулевой СЗВ-М у ИП, которые ведут бизнес сами по себе. Сотрудникам ПФР не нужны пустые бланки данного отчета, которые не несут в себе никакой полезной информации. Таким образом, для ИП нулевая СЗВ-М в 2019 году – вопрос закрытый.

Подавать нулевой отчет ИП только на самого себя – не нужно!

ИП с работниками: СЗВ-М

При наличии наемного персонала (даже хотя бы одного человека), нужно ли сдавать СЗВ-М ИП – не вызывает сомнений. Конечно, да. При этом страхователем бизнесмен становится, когда:

- есть наемные работники по трудовому договору;

- и/или делает выплаты и вознаграждения по гражданско-правовым соглашениям.

Обратите внимание: раньше нужно было самостоятельно зарегистрироваться во внебюджетных фондах в качестве страхователя-работодателя. На это закон давал 30 календарных дней со дня заключения ИП договора с первым из нанимаемых сотрудников. Что автоматически дает понимание, сдают ли ИП форму СЗВ-М. Но с 2017 года правила изменились. При госрегистрации соответствующая налоговая инспекция в течение трех рабочих дней сама сообщит в ПФР данные о бизнесмене из ЕГРИП (новая редакция ст. 11 Закона об ОПС № 167-ФЗ).

Мы разобрались, сдают ли ИП СЗВ-М. Теперь поговорим о заполнении этого отчета

Только от наличия заключенных трудовых и гражданско-правовых соглашений зависит, должны ли ИП сдавать СЗВ-М. Идут ли по ним выплаты, выполняются ли обязанности, ведет ли вообще ИП деятельность – значения не имеет.

Как заполнять СЗВ-М для ИП в 2019 году

По нашей информации образец заполнения для ИП формы СЗВ-М в 2019 году не претерпит серьезных изменений. Бланк и правила остались те же. Нужно учесть только некоторые особенности статуса ИП.

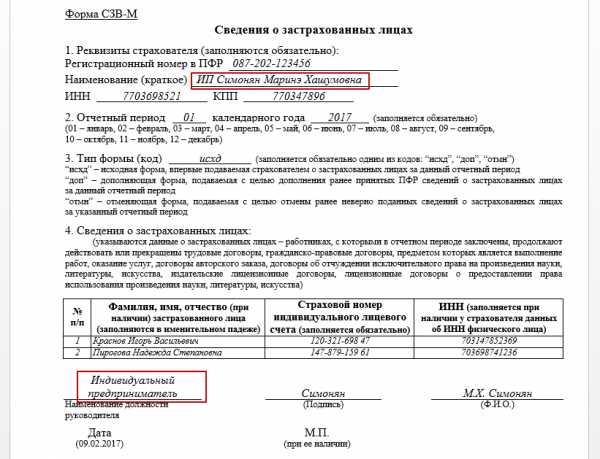

Так, нужно отметить, что отчет подает именно предприниматель. Для этого:

- в графе «Название (краткое)» нужно не забыть сделать пометку – «ИП»;

- в графе о должности – указать, что отчет подписывает именно ИП.

Весь наемный персонал ИП перечисляет в четвертом разделе отчета. При этом самого себя включать в СЗВ-М не нужно, поскольку сам с собой ИП трудовой договор не заключает! В остальном, принципиальных особенностей заполнения отчета ИП нет.

Подробнее об этом см. «СЗВ-М: заполняем сведения о застрахованных лицах».

Приведем образец заполненного отчета.

Далее вашему вниманию – образец заполнения СЗВ-М для ИП.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Отчетность ИП без наемных работников

Какой состав имеет отчетность ИП без наемных работников? Все зависит от выбранной изначально предпринимателем системы налогообложения. Если сотрудников нет, отчеты нужно отправлять только в налоговую инспекцию. Периодичность сдачи отчетности установлена законодательством. ИП без наемных работников также обязан представлять ее в срок.

Отчетность ИП без наемных работников на УСН

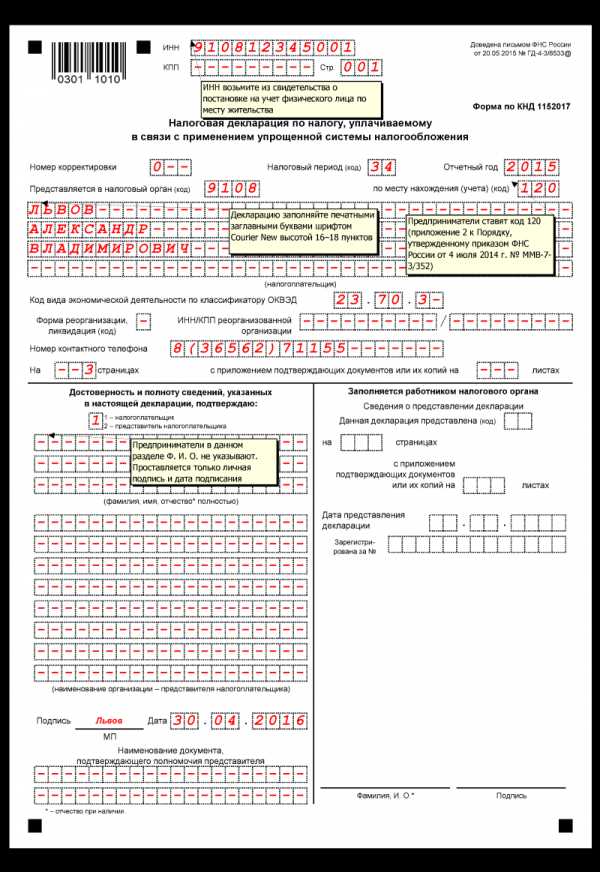

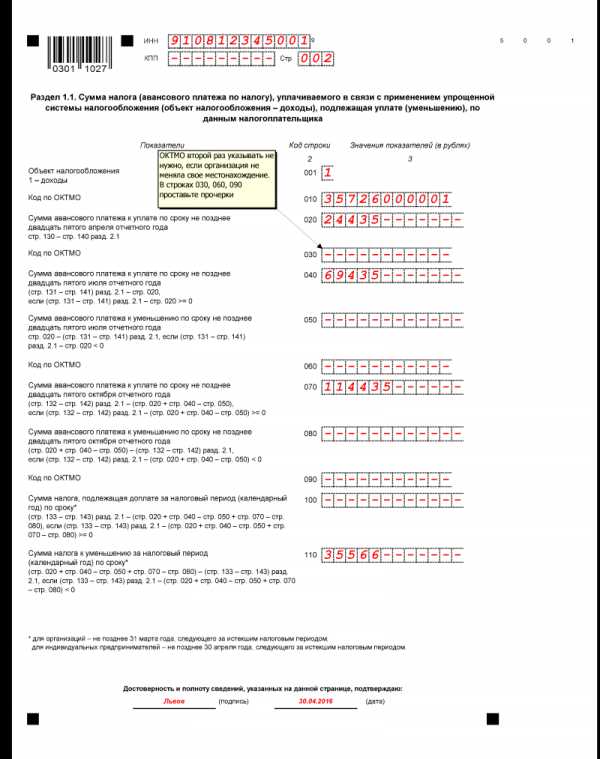

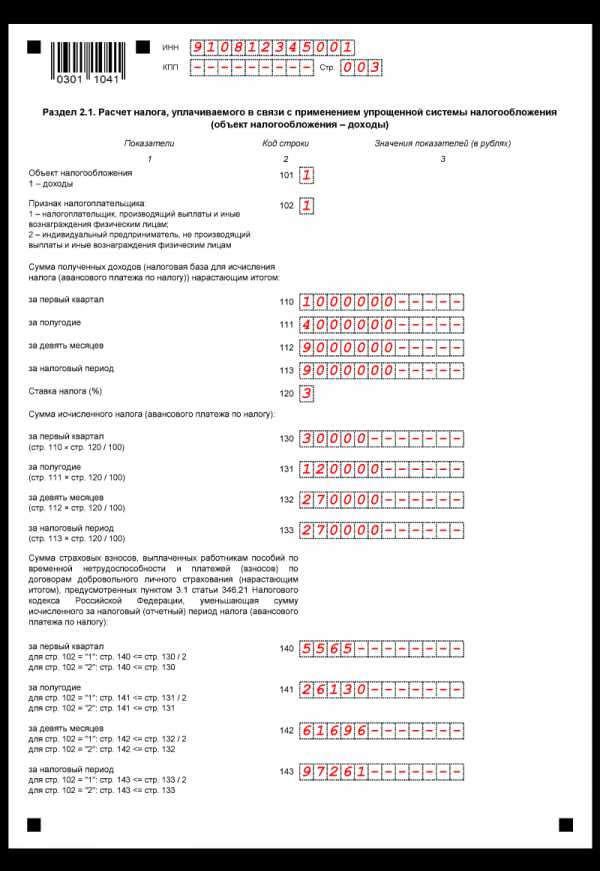

На упрощенной системе налогообложения отчетность ИП без наемных работников сдается лишь раз в год. Декларацию по УСН нужно представить в ИФНС до 30 апреля. Заполняется отчет на основании Книги учета доходов и расходов, которую ведет предприниматель, в течение всего года.

По форме, утвержденной приказом ФНС № ММВ-7-3/352@ от 04.07.2014, ИП заполняет только титульный лист и разделы, соответствующие выбранному объекту налогообложения на УСН по ставкам 6% или 15%.

Хоть отчетность нужно сдавать раз в год, но уплачивать авансовые платежи нужно после завершения каждого квартала до 25 числа.

Уменьшить и авансовые платежи, и налоги в полном объеме, можно на перечисленные предпринимателем фиксированные взносы в ПФР.

Отчетность ИП без наемных работников на ЕНВД

В ИФНС на вмененке отчетность ИП без наемных сотрудников сдается каждый квартал до 20 числа после его окончания. Форма утверждена приказом ФНС №ММВ-7-3/353@ от 04.07.14 года. Платить рассчитанный в декларации налог нужно также до 20 числа.

Чтобы посчитать ЕНВД, предприниматель должен:

- умножить базовую доходность на физический показатель каждого месяца квартала

- Суммировать эти значения и умножить их на коэффициенты К1 и К2. На 2015 год К1 = 1,798, К2 – уточнить в налоговой по месту регистрации.

- Полученный результат нужно умножить на ставку 15%.

Если у предпринимателя несколько объектов налогообложения (например, торговые точки по разным адресам или несколько видов деятельности на вмененке), рассчитать налог нужно для каждого, а полученные значения суммировать.

ЕНВД можно также уменьшить на уплаченные страховые взносы. Но тут есть нюанс. Снизить налог за квартал можно только на уплаченную сумму взносов. Если она оказалась больше ЕНВД, который нужно было бы перечислить в бюджет, то платить ничего не надо. Но разницу между взносом и налогом «перекинуть» на следующий квартал нельзя. К примеру, предприниматель заплатил фиксированную часть взносов одной суммой в декабре. Значит он может уменьшить только ЕНВД за 4 квартал. Поэтому перечисление взносов стоит распределить по кварталам равномерно.

Отчетность ИП без наемных работников на ОСНО

На общей системе налогообложения отчетность ИП без наемных работников имеет самый большой состав по сравнению со спец. режимами.

Предприниматель должен сдать в налоговую инспекцию:

- Декларацию по НДС – после окончания каждого квартала до 25 числа. Отчет принимают только в элекронном виде

- Декларацию 3-НДФЛ – предоставляют за год до 30 апреля. Заплатить налог нужно до 15 июля

- Декларация 4-НДФЛ – рекомендуется сдавать отчет о предполагаемом доходе для расчета авансовых платежей вместе с декларацией 3-НДФЛ, т.е. до 30 апреля. Предприниматель должен платить авансовые платежи по подоходному налогу до 15 числа, после окончания каждого квартала

Для всех систем налогообложения

Независимо от системы налогообложения в отчетность для ИП без наемных сотрудников входит справка о среднесписочной численности работников. Несмотря на то, что ИП в данной ситуации работодателями не является, сдавать справку в ИФНС они обязаны. В значении о количестве сотрудников нужно ставить 0. Отправить справку в налоговую инспекцию нужно до 20 января.

www.elba-buhgalter.ru

Налоги с ИП без работников, взимаемые государством в 2017 году

Добавлено в закладки: 0

Планируя открыть собственное дело, зарегистрировать его в формате частного предприятия, вести деятельность и оплачивать налоги с ИП без работников, любой бизнесмен понимает важность выбора системы, по которой он будет выплачивать налоги государству. Именно поэтому знание текущих и будущих изменений так важно для предпринимателя. Учитывая перемены, произошедшие в системе налогообложения РФ с начала 2017, имеет смысл детально разобраться в нынешней ситуации ведения малого бизнеса.

Важность выбора системы для уплаты налогов

У ИП при открытии своего бизнеса есть выбор, открывать с работниками или без. Можно открыть ИП как «самозанятое население» и исходя из этого, иметь более удобную и выгодную схему уплаты налоговых взносов. Субъект предпринимательской деятельности может для удобства совмещать в любой комбинации налоговые режимы, но обязательно должен вести раздельную отчетность и платить налоговые взносы, исходя из требований каждой отдельно взятой системы.

У ИП при открытии своего бизнеса есть выбор, открывать с работниками или без. Можно открыть ИП как «самозанятое население» и исходя из этого, иметь более удобную и выгодную схему уплаты налоговых взносов. Субъект предпринимательской деятельности может для удобства совмещать в любой комбинации налоговые режимы, но обязательно должен вести раздельную отчетность и платить налоговые взносы, исходя из требований каждой отдельно взятой системы.

Независимо от того, какую модель внесения он выберет, будет ли получать прибыль или нет, оплачивать определенные денежные средства в Пенсионный фонд необходимо. Страховые суммы начинают начисляются, как только ИП прошел в ФНС регистрацию. Величина страховых выплат перепроверяется ежегодно, ориентируясь на утвержденный в нынешнем году МРОТ.

У ИП есть возможность добровольной постановки на учет в ФСС и внесения страховых платежей. Кому это выгодно? Предпринимателям, подвергающимся частым заболеваниям или в ближайший год планирующих уйти в декрет. Производя выплаты в ФСС, субъект предпринимательской деятельности с уверенностью может рассчитывать на больничные и декретные пособия.

На видео: Самозанятость в России

Обязательные выплаты государству от ИП без работников

Какие же налоги ИП без наемных работников будут введены с 2017 года? Для того, чтобы узнать сумму необходимого платежа в ПФР и ФФОМС, учитывая МРОТ, который в 2017 году составил 7 500 р., нужно знать, что с текущего года в ПФР надо вносить оплату в размере 26% от его суммы, и 5,1% в ФФОМС. Те ИП, у которых годовой доход больше 300 000 р. с 2017 года будут оплачивать еще 1% от годового дохода.

Какие же налоги ИП без наемных работников будут введены с 2017 года? Для того, чтобы узнать сумму необходимого платежа в ПФР и ФФОМС, учитывая МРОТ, который в 2017 году составил 7 500 р., нужно знать, что с текущего года в ПФР надо вносить оплату в размере 26% от его суммы, и 5,1% в ФФОМС. Те ИП, у которых годовой доход больше 300 000 р. с 2017 года будут оплачивать еще 1% от годового дохода.

Суммы оплаты налогов и категории взносов, которые нужно оплачивать данному ИП, полностью зависят от того, какую схему внесения налоговых взносов он выбрал, из тех, что предлагает ему государство. В том, как платить налоги ИП без работников, нужно разобраться детальнее.

ОСН (основная система налогообложения) автоматически фиксируется за ИП в момент его прохождения регистрации по умолчанию, и если его такая система уплаты по каким-то параметрам не устраивает, то в установленный срок ИП имеет право заявить о своем желании ее сменить. ОСН некоторым предпринимателям не подходит ввиду необходимости внесения сразу нескольких видов сборов, а это многим основателям бизнеса накладно, а именно: НДФЛ – 13%; НДС – 10% либо 18%;

УСН (упрощенное налогообложение) – достаточно гибкая и удобная система, дающая возможность сэкономить на расходах ИП. Здесь выбор ставки для оплаты налоговых сборов зависит от категории коммерческой деятельности, выбранной субъектом предпринимательства.

В этом году расчет налога УСН ИП без работников будет проходить, исходя из следующих показателей:

- доходы по ставке 6% – наиболее приемлемое предложение для ИП, оформленных без сотрудников;

- прибыль по ставке 15 %.

На видео: Страховые взносы ИП за себя в 2017 году. Важные изменения!

Виды налогов, на которых можно сэкономить

Существует вариант для предпринимателей, работающих без сотрудников, состоящих на упрощенной системе, налоги вообще не оплачивать. ИП, отчитывающимся по УСН-6% можно существенно уменьшить авансовые выплаты по страховым взносам в ПФР. Основное условие для разрешения снизить сумму налоговых перечислений на 100% – это уже произведенная на этот временной отрезок оплата необходимых взносов. То есть, возможность экономии при отчете по УСН доходы ИП без работников уменьшение налога напрямую коррелирует со временем оплаты в ПФР.

Существует вариант для предпринимателей, работающих без сотрудников, состоящих на упрощенной системе, налоги вообще не оплачивать. ИП, отчитывающимся по УСН-6% можно существенно уменьшить авансовые выплаты по страховым взносам в ПФР. Основное условие для разрешения снизить сумму налоговых перечислений на 100% – это уже произведенная на этот временной отрезок оплата необходимых взносов. То есть, возможность экономии при отчете по УСН доходы ИП без работников уменьшение налога напрямую коррелирует со временем оплаты в ПФР.

ЕНВД (Единый налог на вмененный доход) – тоже имеет повышенный спрос в использовании для учета среди ИП без работников. Так как, принимая в основу его требования, на предпринимателя существенно снижается давление о стороны налоговой инспекции и можно почти полностью избавиться от проведения отчетных актов. ЕНВД сейчас распространен, пользоваться им возможно только предпринимателям с определенным видом коммерческой деятельности. Как правило, он охватывает торговлю в розницу и бытовые услуги.

Основная базовая ставка равна 15%, однако, по определенным регионам существует возможность сдавать налоги для ИП ЕНВД без работников по льготной ставке 7,5%. При подсчете взноса по ЕНВД берется во внимание потенциальный доход, федеральный и региональный коэффициенты-дефляторы. Обязательная сумма налоговых выплат привязывается к базовым показателям: количеству сотрудников, размеру торговой площади.

ИП, не имеющий наемных сотрудников имеет возможность снизить сумму ЕНВД по начислению страховых платежей в ПФР до нуля (для основателей бизнеса с работниками есть 50%). Для получения такой привилегии, отчисления нужно вносить ежеквартально. В таком случае владельцу бизнеса приписывается определенный доход, который по статистике он может выручить, и он отчисляет 15% от этой суммы дохода, как налог в государственную казну.

На видео: Как платить налоги ИП на УСН 6%?

Когда можно не платить налоги

Предпринимать, пользующийся патентной системой уплаты, вносить налоговый взнос вообще не должен. Необходимо лишь оплатить 6% от прогнозируемого годового дохода за патент, при этом предлагается на выбор приобрести патент полностью (на срок до 6-ти месяцев) либо, по желанию, поделить сумму оплаты на два раза.

Предпринимать, пользующийся патентной системой уплаты, вносить налоговый взнос вообще не должен. Необходимо лишь оплатить 6% от прогнозируемого годового дохода за патент, при этом предлагается на выбор приобрести патент полностью (на срок до 6-ти месяцев) либо, по желанию, поделить сумму оплаты на два раза.

Пользование единым сельскохозяйственным налогом предусматривается исключительно лишь для производителей сельскохозяйственных товаров. Бизнесмены, отчитывающиеся по ЕСХН, вносят 6 % от своей прибыли.

Следует отметить, что выбор ИП системы внесения взносов в казну государства ограничен категорией его деятельности и существуют определенные случаи, при которых невозможно выбрать желаемый способ оплаты, опираясь на действующее законодательство.

На видео: Легализация частного бизнеса

biznes-prost.ru

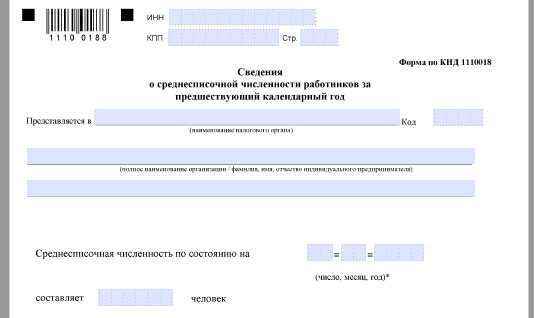

Среднесписочная численность ИП без работников: нужно ли сдавать отчет

Малые и крупные предприятия обязаны отправлять в ИФНС сведения о среднесписочной численности работников. Нужно ли сдавать ИП без работников такой отчет? Какие сроки отведены налоговым законодательством? Ответы – в нашей консультации.

Роль сведений

Отчет о среднесписочной численности – это документ, который включает показатель среднего количества сотрудников, работающих на коммерсанта в течение года. Цели его представления в ИФНС таковы:

- Возможность контролировать правомерность статуса экономического субъекта. Например, среднесписочная численность для ИП, владеющих маленькими фирмами, не может превышать 15 человек.

- Установить способ представления той или иной отчетности. Например, мелким организациям разрешено подавать 6-НДФЛ в бумажном или электронном виде, а крупным – только в электронном.

- Налоговикам проще контролировать страховые взносы в фонды.

Далее по ссылке можно скачать с нашего сайта актуальный бланк сведений о количестве персонала и посмотреть образец его заполнения.

Сроки подачи

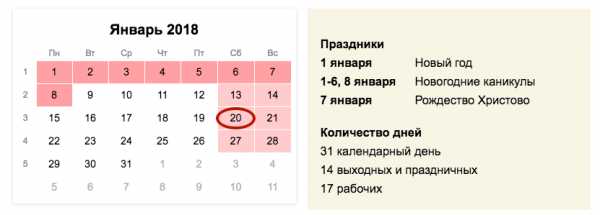

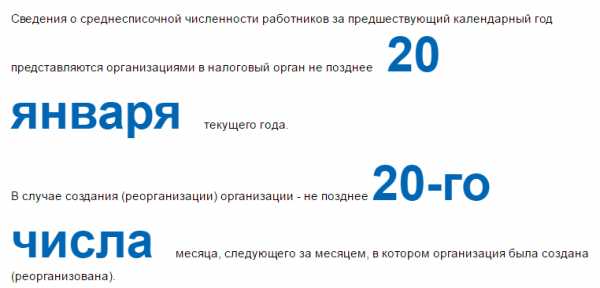

Сведения о среднесписочной численности сотрудников нужно сдать в налоговую инспекцию не позднее 20 января 2018 года (включительно). Так сказано в п. 3 ст. 80 НК РФ. Этот отчет будет за 2017-й год, поскольку документ представляют раз в год.

Соблюдать требование о сроке обязаны все организации – ООО, ЗАО, ПАО и др.). Причем независимо от наличия или отсутствия работников.

Если процедура регистрации юрлица прошла совсем недавно, то отчет отправляют до 20-го числа месяца, который идет после месяца открытия.

Подробнее об этом см. «Когда сдавать отчет о среднесписочной численности за 2016 год».

Что касается бизнесменов, то сведения о среднесписочной численности работников ИП подают при условии, что:

- стоят на учете в качестве нанимателя;

- используют наемный труд.

К ним предъявляют аналогичное требование по сроку (кроме правила следующего месяца после создания/реорганизации).

Рассматриваемый отчет ИП сдают в ИФНС по месту жительства.

Подсчет: включается ли ИП в среднесписочную численность

Как правило, отчет составляют на основании табеля учета рабочего времени: суммируют количество присутствующих сотрудников за каждый рабочий день и полученный результат делят на количество календарных дней месяца. Затем данные по каждому месяцу делят на 12.

При расчете показателя рекомендуем руководствоваться требованиями Росстата (Приложение № 1 к приказу № 580 2014-го года).

Обратите внимание:

- брать во внимание нужно только персонал на трудовом договоре;

- самого индивидуального предпринимателя включать в среднесписочную численность не нужно.

При составлении отчета о среднесписочной численности работников ИП не учитывают персонал, который:

- ведет трудовую деятельность за пределами РФ;

- переведен в другую организацию;

- работает по ученическому договору;

- находятся в декретных отпусках и др.

Когда нет персонала: сдают ли ИП среднесписочную

Нередко коммерсанты самостоятельно ведут свои хозяйственные дела, не нанимая людей или привлекая членов семьи (друзей) без заключения трудового договора. В этом случае сдавать рассматриваемый отчет не нужно. Аналогичное правило действует при заключении договоров только гражданско-правового толка.

Освобождение от сдачи среднесписочной по ИП без работников возможно на основании п. 3 ст. 80 НК РФ. Эта норма устанавливает круг лиц, которые обязаны сдавать в ИФНС отчет о среднем количестве персонала за год: ЮЛ и ИП, использующие наемный труд.

Таким образом, штраф за непредставление отчета или нарушение срока грозит только коммерсантам, которые заключали трудовой договор. ИП без работников среднесписочную численность за 2017 год не подают. Поэтому, в случае получения уведомления с подобным требованием нужно сообщить налоговикам об ошибке.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com