Налог на имущество при ЕНВД в 2016-2017 годах

Налог на имущество при ЕНВД в 2016-2017 годах имеет место. Юридические и физические лица — предприниматели уже не полностью освобождены от уплаты налога на имущество при ЕНВД. Подробнее обо всех нюансах этого налога для вмененщиков рассказывается в статье.

Имущественный налог для организаций на ЕНВД

Имущественный налог для ИП на вмененке

Территориальность по уплате налога на имущество

Особенности учета

Региональные нюансы

Итоги

Имущественный налог для организаций на ЕНВД

В соответствии с п. 4 ст. 346.26 Налогового кодекса (далее — Кодекс) юрлицами на ЕНВД налог на имущество в 2016-2017 годах уплачивается лишь в отношении тех объектов недвижимости, по которым база для налогообложения определяется как их стоимость в Госкадастре.

Необходимость уплаты налога на имущество при ЕНВД возникает при выполнении ряда условий (п. 2, подп. 1 п. 7 ст. 378.2 НК РФ):

- в регионе утверждены результаты кадастровой оценки имущества на начало года;

- принят региональный закон об уплате налога по таким объектам;

- объект обложения налогом от кадастровой стоимости включен в список объектов региона, по которым должен уплачиваться такой налог.

О том, от чего зависит, нужно ли платить налог на имущество при ЕНВД, читайте в статье «Уплата налога на имущество при ЕНВД в 2016-2017 годах».

Имущественный налог для ИП на вмененке

Что касается физлиц-предпринимателей, то в соответствии с абз. 2 п. 4 ст. 346.26 Кодекса они также становятся плательщиками налога на имущество при ЕНВД с недвижимости, облагаемой от кадастровой стоимости и используемой ИП в предпринимательской деятельности.

Но индивидуальные предприниматели не сдают отчетность по налогу на имущество при ЕНВД. Обязанность по начислению налога для них ложится на налоговые органы, которые должны направить предпринимателю налоговое уведомление на уплату.

Территориальность по уплате налога на имущество

В ст. 385 Кодекса указано, что налогоплательщики должны отчитываться по налогу на имущество при ЕНВД в той налоговой службе, которой подконтрольна территория местонахождения объекта недвижимости.

Так, если по адресу регистрации налогоплательщика контролирует одна ИФНС, а сама недвижимость находится на территории, подконтрольной другой ИФНС, то отчитываться по налогу на имущество при ЕНВД следует в ту ИФНС, которая контролирует территорию с объектом налогообложения. Уплата налога также должна осуществляться в бюджет того субъекта РФ, на территории которого расположено недвижимое имущество (письмо ФНС от 29.04.2014 № БС-4-11/8482).

О том, какими могут быть ставки имущественного налога и как они зависят от региона, читайте в материале «Ставка налога на имущество организаций с 2015 года»

Особенности учета

При уплате налогоплательщиками ЕНВД сумма перечисленного имущественного налога никак не влияет на размер единого налога. То же самое касается и случаев, когда налогоплательщик совмещает УСН «доходы» и вмененку.

Имущественный налог может быть учтен в сумме расходов при УСН «доходы, уменьшенные на расходы». При совмещении этого спецрежима с ЕНВД, сумму налога можно будет учесть в УСН-расходах лишь частично.

Региональные нюансы

Имущество, которое оказалось в региональных списках, облагается налогом по той ставке, которая устанавливается соответствующим региональным налогом. Кадастровую стоимость имущества можно узнать при обращении с ходатайством в Росреестр.

Если налоговая ставка в субъекте РФ еще не установлена, то имущественный налог уплачивается, исходя из ставки, определенной в ст. 380 Кодекса.

Юрлица уплачивают имущественный налог сразу в полной сумме по итогам года или с авансами (если данный порядок установлен в регионе). При определении суммы авансового платежа берется кадастровая стоимость объекта недвижимости, установленная на начало налогового периода, делится на 4 и умножается на действующую в регионе налоговую ставку. Окончательная сумма налога определяется как разница между значением налога, указанным в декларации/уведомлении, и суммой уплаченных в течение налогового периода авансов.

Если объект принадлежал налогоплательщику не весь год, то при расчете налога (авансового платежа по нему) применяется коэффициент, учитывающий долю периода владения. Этот коэффициент определяется как соотношение числа полных месяцев владения и общего количества месяцев в периоде. За полный месяц с 2016 года принимается тот, в котором объект начал числиться за налогоплательщиком до 15-го числа, или тот, в котором налогоплательщик перестал быть владельцем после 15-го числа.

О том, какие регионы являются плательщиками налога от кадастровой стоимости, читайте в статье «

Итоги

Налогоплательщики, уплачивающие единый вмененный налог, также обязаны уплачивать налог на имущество с объектов, имеющих базой для этого налога кадастровую стоимость. Сумма имущественного налога или авансовых платежей по нему никак не влияет на величину подлежащего уплате единого налога.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться nalog-nalog.ruНалог на имущество при ЕНВД 2019

Сегодня существует много различных систем налогообложения. Они сильно отличаются друг от друга. Так, не все знают, нужно ли платить налог на имущество при ЕНВД в 2019 году.

Общие сведения

Единый налог на вмененный доход – это особый режим налогообложения, который может быть использован как предпринимателями, так и юридическими лицами, которые занимаются деятельностью, дозволенной для организаций на ЕНВД.

Данная система позволяет заменить налоговые сборы, которые обязательны к уплате по имущественному налогу, выплатой единого налога. Размер выплаты исчисляется, исходя из величины предполагаемого дохода.

Налог на имущество при ЕНВД может быть распространен лишь на определенный законодательством круг объектов недвижимости. При этом налоговой базой для них должна служить кадастровая стоимость. Налог может быть начислен как на здание целиком, так и на отдельные помещения в нём находящиеся.

Закон

Вопросы, касающиеся процесса сбора, сроков и прочих нюансов по налогу на имущество регламентируются статьями главы 30 и главы 32 НК РФ и нормативно-правовыми актами регионов.

Налог на имущество при ЕНВД

Юридическими лицами на ЕНВД имущественный налог уплачивается лишь за те объекты, налоговой базой для которых является их кадастровая стоимость.

Для применения ЕНВД должны быть выполнены в следующие условия:

- в субъекте РФ, где зарегистрировано имущество, должна быть проведена его кадастровая оценка по состоянию на начало года;

- в регионе должен действовать закон об уплате налога по таким объектам;

- данный объект должен находиться в списке объектов региона являющимися налогооблагаемыми.

Для ИП

Предприниматели также имеют право уплачивать налог по ЕНВД. Это регламентируется ст. 346 НК РФ. При этом налог взимается с недвижимости, налоговой базой для которой является кадастровая стоимость и которая используются ИП для ведения коммерческой деятельности.

Однако индивидуальные предприниматели имеют право не сдавать отчётность по имущественному налогу при ЕНВД. За них расчетом суммы налога занимаются сотрудники ФНС, которые не позднее установленного законом срока должны по почте прислать предпринимателю уведомление с требованием об уплате налога.

Налоговая база

Согласно действующему законодательству базой по имущественному налогу для лиц, использующих ЕНВД, является кадастровая стоимость помещений. Для уточнения этого показателя необходимо обратиться в Росреестр. На сайте администрации региона также должна быть информация, касающаяся данного вопроса.

Для определения налоговой базы по имущественному налогу потребуется знать точную кадастровую стоимость здания или помещения, а также ставку по налогу, действующую в конкретном субъекте РФ.

Как правило, административно деловые и торговые центры принадлежат нескольким владельцам, которые частично выкупают площади в здании для ведения обособленной коммерческой деятельности. При этом база налогообложения будет определяться, исходя из площади помещения и ее процентного участия во всей площади здания.

Нередко возникает вопрос касательно необходимости уплачивать налог за инженерные сети здания. Специалисты однозначно утверждают, что данные объекты являются неотъемлемой частью здания и их цена входит в кадастровую стоимость. Соответственно, они не являются самостоятельными объектами налогообложения, и с них нет необходимости рассчитывать налог отдельно.

Налоговым кодексом разрешено совмещение нескольких систем налогообложения. К примеру, ЕНВД можно совмещать с ОСНО. При этом организация должна вести раздельный учет и производить расчёт налогов в соответствии с использованием тех или иных фондов в различных налоговых системах.

Ставка

На размер ставки по налогу на имущество может влиять:

- выбранная база налогообложения;

- действующие на территории субъекта РФ законы;

- категория налогоплательщика;

- вид объекта облагаемого налогом.

Региональные власти вправе самостоятельно устанавливать размер налоговой ставки.

Однако этот показатель не может превышать значений, установленных федеральным законодательством:

- 2% для объектов с базой налогообложения по кадастровой стоимости объекта;

- 2% для объектов с базой налогообложения по среднегодовой стоимости объекта.

В некоторых случаях могут быть применены пониженные или нулевые ставки. Пониженная ставка допускается:

- при аренде объектов касательно капитальных вложений в них;

- для имущества, которое является составной частью РЖД, магистральных трубопроводов и ЛЭП.

Нулевая ставка применяется:

- по решению властей регионов;

- для магистральных газопроводов и их составляющих, а также объектов, которые применяются при газодобыче, газоразработке, а также для производства и хранения гелия и к вспомогательным объектам данной отрасли.

Если имущество было произведено или куплено населением особых экономических зон в процессе внедрения инвестиционного проекта, к данным объектам будут применены льготные условия.

При отчуждении собственности в течение года, налог на имущество будет уплачен лишь за те месяцы, в которых осуществлялось право владения имуществом.

Региональные отличия

Предприниматели и юридические лица перечисляют налог в отделение ФНС, в зоне ответственности которого находится налогооблагаемый объект. Это правило действуют также в том случае, если сама организация зарегистрирована в другом регионе.

В каждом субъекте РФ присутствуют свои особенности:

- Установление различных изменений региональными властями при уплате имущественного налога при ЕНВД могут быть произведены лишь в рамках правил, которые приняты на федеральном уровне.

- В субъектах РФ может быть применён корректирующий коэффициент К2 значение которого варьируется от 0,005 до 1. Конкретный размер данного показателя утверждается муниципалитетом.

- Ставка по имущественному налогу при ЕНВД утверждается властями регионов самостоятельно. При отсутствии в субъекте РФ законов касательно этого вопроса значение данного показателя берется из ст. 380 НК РФ.

- Региональные власти имеют право установить единоразовую выплату налога по итогам всего года или ежеквартальные авансовые перечисления.

В регионах могут быть применены различные налоговые ставки для определенных видов имущества или категорий налогоплательщиков. Также не следует забывать о возможности применения налоговых вычетов и предоставлении льгот различным категориям предпринимателей и юридических лиц.

Порядок освобождения

Имущественный налог начисляется в отделении ФНС. Для того чтобы гражданин мог воспользоваться положенной ему льготой, потребуется подать заявление с документами, которые подтверждают законность и его притязаний на получение послабления.

Образец заявления на льготу по налогу на имущество здесь,

бланк заявления на льготу по налогу на имущество здесь.

Однако налоговые инспекторы могут потребовать и иные документы. Здесь всё будет зависеть от конкретных обстоятельств. Налоговики будут рассматривать заявление в течение определенного периода времени. Как правило, это один календарный месяц.

После этого сотрудники ФНС должны оповестить гражданина о результатах принятого им решения. Обычно это происходит при помощи почты.

На видео об уплате налога на имущество

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

realtyurist.ru

Уплата налога на имущество при ЕНВД в 2016–2017 годах

Налог на имущество — ЕНВД 2016-2017 годов допускает его уплату — берется с кадастровой стоимости объектов. Рассмотрим, каковы условия для возникновения налога на имущество (ЕНВД 2016—2017).

Налог на имущество при ЕНВД в 2016-2017 годах

Условия применения налога на имущество

Начисление налога на имущество при ЕНВД

Получение сведений о кадастровой стоимости

Уплата налога на имущество при ЕНВД

Налог на имущество при ЕНВД в 2016-2017 годах

Плательщики ЕНВД в 2016-2017 годах не освобождены от уплаты налога на имущество, налоговой базой для которого служит кадастровая стоимость (п. 4 ст. 346.26 НК РФ).

Платить его должны как юрлица, так и ИП, применяющие ЕНВД, если у них есть соответствующее имущество. Для ИП важен факт использования такого имущества в предпринимательской деятельности.

Подробнее о принципиальных различиях между юрлицами и ИП в части уплаты налога на имущества при ЕНВД читайте в материале «Налог на имущество при ЕНВД в 2015-2016 годах».

Условия применения налога на имущество

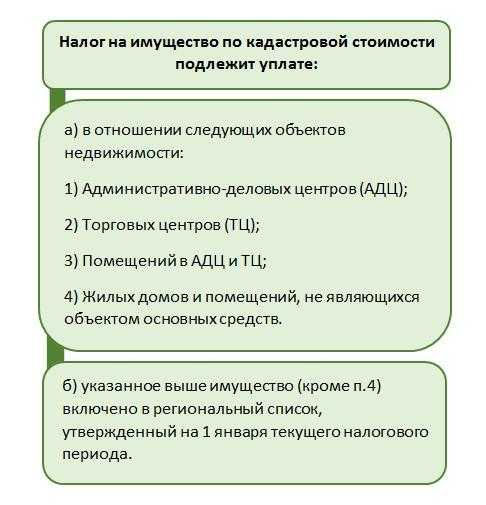

К объектам недвижимости, облагаемым налогом на имущество по кадастровой стоимости, относят:

- административный центр;

- отдельно стоящее здание.

Необходимым условием является использование 20% площади этой недвижимости под размещение:

- деловых или административных помещений;

- офисов и торговых помещений коммерческого назначения.

Фактическое использование недвижимости для этих целей определяют по кадастровому паспорту или акту технического учета.

Налог на имущество будет взиматься с этой недвижимости при следующих условиях:

- Объекты налогообложения находятся в собственности или в хозяйственном ведении. Последнее условие появилось в НК РФ с 2016 года.

- У организации они учтены на счете 01 как основные средства, а ИП использует их в предпринимательской деятельности.

- Законодатели региона разработали закон о налоге на имущество применительно к этому субъекту РФ.

- Здания включены в перечень недвижимости, налог с которой исчисляют по кадастровой стоимости (ст. 378.2 НК РФ). Перечень составляют региональные или местные власти. Они должны публиковать его на своих сайтах не позже 1 января текущего года.

Это основные условия для начисления налога. В случае невыполнения хотя бы одного из обозначенных условий налог на имущество с кадастровой стоимости не начисляется и не оплачивается.

Отдельные помещения вышеперечисленных зданий тоже облагаются налогом.

Начисление налога на имущество при ЕНВД

В течение налогового периода, если это установлено для региона, организации ежеквартально рассчитывают и уплачивают авансовые платежи по налогу, получая их сумму как ¼ кадастровой стоимости объекта, умноженную на ставку налога.

Налог за весь год определяется как полная кадастровая стоимость, умноженная на ставку. Если авансовые платежи в регионе не предусмотрены, налог уплачивается в полной сумме один раз за год. При наличии авансовых платежей итоговой оплате за год подлежит общая сумма годового налога, уменьшенная на авансовые платежи.

Более подробно о расчете налога читайте в статье «Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости».

При использовании организацией части здания или отдельного помещения для расчета налога нужно брать величину занимаемой ею площади, умноженную на кадастровую стоимость и на коэффициент, учитывающий процентное соотношение занимаемой и общей площади.

О распределении площадей говорится в материале «При совмещении ЕНВД с другими режимами налог на имущество можно распределять с учетом площади».

Если объект оказывается в собственности или в хозяйственном ведении неполный год, то налог будет рассчитываться с применением коэффициента, учитывающего количество полных месяцев владения в общем числе месяцев в соответствующем периоде. С 2016 года в НК РФ уточнено понятие полного месяца для расчета этого коэффициента. Им считается тот, в котором право собственности приобретено до 15-го числа или утрачено после 15-го числа (п. 5 ст. 382 НК РФ).

Налоговую ставку устанавливают региональные законодатели при разработке закона о налоге на имущество. Ее величина для налога, рассчитываемого от кадастровой стоимости, не может превышать в 2016 и в последующих годах 2% (п. 1.1 ст. 380 НК РФ).

Ставки для разных объектов могут различаться.

ИП уплатит такой налог один раз за год. О его величине и размере базы, от которой налог рассчитан, он узнает из уведомления, присланного ему ИФНС.

Получение сведений о кадастровой стоимости

Информацию о кадастровой стоимости, необходимую для расчета, организация может получить в Росреестре или в Федеральной кадастровой палате. Туда же следует обратиться ИП, если он хочет проверить правильность стоимости, использованной в расчете ИФНС (письмо Минфина от 03.03.2014 № 03-05-05-01/8876).

Запрос можно направить по почте или через интернет. Ответ на него бесплатный (п. 13 ст. 14 закона от 24.07.2007 № 221-ФЗ).

Кроме того, стоимость по кадастру можно узнать непосредственно на сайтах Росреестра (https://rosreestr.ru/site/) или Федеральной кадастровой палаты (http://www.kadastr.ru/).

О том, в каких регионах налог считают от кадастровой стоимости, читайте в статье «Все больше регионов переходят на налогообложение недвижимости исходя из кадастровой стоимости».

Уплата налога на имущество при ЕНВД

Организации по расчетам налога на имущество составляют отчет. Отчет по авансовым платежам (если они установлены в регионе) сдают ежеквартально до 30-го числа месяца, идущего за кварталом. Декларация за год сдается до 30 марта следующего года. Форма ее приведена в приказе ФНС от 05.11.2013 № ММВ-7-11/478@.

Срок уплаты налога организациями определяется субъектом РФ (ст. 383 НК РФ). Ежеквартально, если они есть в регионе, проводят оплату авансовых платежей по налогу. Срок их оплаты совпадает со сроком сдачи отчетности.

Для физлиц, к которым в части оплаты имущественных налогов приравнивается ИП, срок уплаты установлен в НК РФ. Для налога, оплачиваемого за 2016 год, он соответствует дате 1 декабря 2017 года.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Налог на имущество ИП

Индивидуальный предприниматель (ИП) должен платить налог на имущество. Но некоторые бизнесмены в 2018 году освобождены от этой обязанности . Какие системы налогообложения позволяют не перечислять налог на собственность? Как его рассчитать? Куда отчитываться? Читайте в нашей статье.

Налог на имущество собирается в бюджеты городов и других населенных пунктов. Порядок и правила взимания фискального платежа регулируются гл. 32 Налогового кодекса (НК) РФ и законами конкретного муниципального образования. Налог на имущество собирается в бюджет городов, поселков. Порядок и правила взимания фискального платежа также регулируется гл. 32 НК, а также законами муниципального образования.

Про Виды налогообложения для ИП в 2018 году: какую систему выбрать читайте здесь

Должен ли платить налог на имущество ИП в 2018 году

С 2015 года в налоговом законодательстве произошли изменения по имущественному сбору для предпринимателей. Ранее взнос платили только коммерсанты, находящиеся на общей системе налогообложения (ОСНО). Теперь и частники на специальных режимах обязаны делать отчисления за объекты, входящие в региональный кадастровый список коммерческой недвижимости.

Полезные документы для скачивания

Скачать

В 2018 году некоторые местные власти ввели льготы по налогам на ряд объектов. Например, если площадь и стоимость помещения коммерческой недвижимости меньше, чем прописано в кадастре, то собственник освобождается от имущественных взносов.

Виды имущества физлиц и ИП, облагающиеся налогом

Итак, за что придется заплатить в бюджет?

- Физическое лицо платит за недвижимость, используемую для личных нужд: дом, квартиру, дачу, гараж, и др строения. Исключение – общие помещения в многоквартирных домах.

- Индивидуальный предприниматель работающий на ОСНО платит налог за все объекты, которые использует для ведения бизнеса.

- ИП на спецрежиме платит за имущество, включенное в региональный кадастровый перечень. Согласно п. 1 ст. 378.2 НК РФ, городские власти вносят туда всю коммерческую недвижимость (административные и торговые центры, офисные здания, помещения общепита и бытового обслуживания, парковки у БТЦ, недострой).

Кадастровый список составляют и постоянно обновляют власти того муниципалитета, где расположен объект. Прежде, чем его сформировать, необходимо принять на местном уровне соответствующие юридические акты (законы, постановления и прочее). Затем оценить всю недвижимость, которая войдет в перечень коммерческих объектов.

Если имущества какого-то ИП не окажется перечне или не будет должным образом проведена оценка, налогом оно не облагается

Ошибки властей при определении принадлежности недвижимости к коммерческому сектору можно оспорить в суде. Но пока не доказано обратное, налогоплательщик обязан перечислять налог в местный бюджет.

Как рассчитать налог на имущество ИП при ОСНО

Размер отчислений в бюджет собственник узнает из уведомлений от ИФНС, которые приходят на электронную почту или в личный кабинет на сайте госуслуг. Самостоятельно делать расчеты и сдавать отчетность по налогу на имущество не нужно, поскольку ИП в этом вопросе приравнены к физлицам.

Ставка налога на имущество ИП определяется властями региона, но не должна в 2018 году превышать двух процентов от кадастровой стоимости

Узнать ставку, действующую в вашем городе, можно на сайте ФНС. Налог рассчитывается на основании площади и кадастровой или остаточной среднегодовой стоимости имущества.

Налог на имущество ИП на УСН

Платит ли ИП налог на имущество при УСН? Да, если его собственность входит в региональный список коммерческих объектов. Если в списке нет вашей собственности. платить не нужно. Это условие относится и к другим льготным режимам – ЕНВД и ПНС.

Зачастую, трудно определить, какое имущество используется в бизнесе, а какое нет (и тем более доказать это в суде). Тем более, что в налоговой все имущество ИП зарегистрировано как личная собственность человека. В результате ИФНС начисляет платежи на всю недвижимость. Чтобы этого избежать, необходимо написать заявление о предоставлении льготы.

Налог на имущество ИП на ЕСХН

Бизнесмены на ЕСХН освобождены от налога на недвижимость. Это единственная система налогообложения, позволяющая не платить за собственность, вне зависимости от того, включено ли оно в региональный перечень коммерческих объектов или нет.

Платит ли ИП налог на имущество, если сдает его в аренду? Если индивидуальный предприниматель сам арендует недвижимость, то налоговых платежей не отчисляет. Но если частник сдает в аренду свою недвижимость, то обязан платить с нее налоги. Это правило действует только для ОСНО. Платить имущественный сбор за сданное внаем имущество не требуется на спецрежимах (УСН, ЕНВД, патенте).

Обязан ли ИП сдавать отчетность по налогу на имущество?

Предприниматели, так же как и физические лица, не сдают отчетность по налогу на имущество. Его размер рассчитывает ФНС и присылает квитанции налогоплательщику.

Как отчитываться в 2019 году по новой форме: шпаргалка

Налог платят по присланным уведомлениям в срок до 1 декабря года, следующего за отчетным. Например, внести платеж за 2017 год собственник обязан не позднее 1 декабря 2018 года. Если коммерсант не уложился в отведенный период, ему начислят пени, а затем штраф – от 20 до 40 процентов от неуплаченной суммы.

Итак, уплата налога на имущество зависит от режима налогообложения. На общей системе его платят все. На льготных режимах, которыми часто пользуются «ипэшники», делать отчисления необходимо только в том случае, если собственность включили в кадастр коммерческих объектов. В каждом регионе свои перечни, свои налоговые ставки и льготы. На практике разделить личную и коммерческую недвижимость сложно, потому лучше самостоятельно уведомить налоговую о назначении имущества.

Читайте также:

КБК по налогу на имущество организаций в 2018 году

Сроки сдачи отчетности ИП на УСН в 2018 году: таблицаКалендарь бухгалтера на октябрь 2018 года: сроки сдачи отчетности УСН

www.business.ru

Налог на имущество при ЕНВД \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Налог на имущество при ЕНВД (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Налог на имущество при ЕНВД

Путеводитель по сделкам. Аренда недвижимости. АрендодательВнимание! Организации, применяющие систему налогообложения в виде ЕНВД, обязаны уплачивать налог на имущество в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (п. 4 ст. 346.26 НК РФ, Письмо Минфина России от 19.03.2015 N 03-11-03/3/14786). Открыть документ в вашей системе КонсультантПлюс:Путеводитель по сделкам. Заем товарный. Заемщик Если договором предусмотрена уплата процентов в натуральной форме, то возможны варианты налогообложения передачи имущества заимодавцу. Они приведены в разделе «ЕНВД у заемщика при возврате заимодавцу товарного займа».

Нормативные акты: Налог на имущество при ЕНВД

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. от 30.07.2019)

(с изм. и доп., вступ. в силу с 01.08.2019)4. Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом, за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом).

www.consultant.ru

Платит ли ИП налог на имущество?

Надо ли ИП платить налог на имущество? Налог на имущество физлиц (далее по тексту ННИ) является местным налогом, уплачиваемым гражданами и ИП, обладающими на правах собственности хотя бы одним из следующих объектов недвижимого имущества:

- Жилым домом или помещением в нем (квартирой, долей в ней), в том числе дачным домиком;

- Гаражом или машино-местом;

- Недостроем;

- Единым недвижимым комплексом;

- Иными зданиями, помещениями и сооружениями, по которым законом органа местной власти предусмотрена уплата налога имущество.

Примечание: исключением является общее имущество многоквартирного дома, не относящееся к объектам обложения налогом на имущество.

Кто платит ННИ

По общему правилу ННИ должны уплачивать все собственники указанной недвижимости, однако, для определенных категорий налогоплательщик законодатель сделал исключение. В частности, освобождение от налога на имущество ИП получает, если находится на специальных режимах налогообложения: УСНО, ЕНВД, ПСН, ЕСХН.

Для указанных плательщиков ННИ заменяется единым налогом, уплачиваемым в соответствии с применяемым режимом налогообложения.

Необходимо отметить, что освобождение от уплаты указанного платежа они получают только в отношении того имущества, что используется ими в предпринимательской деятельности и не включено в региональный перечень имущества, облагаемого налогом по кадастровой стоимости.

Единственной системой налогообложения, на которой ИП обязаны уплачивать налог на имущество, используемое в предпринимательской деятельности, это ОСН.

Схема № 1. Кто платит и не платит ННИ

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

Особенности уплаты налога на имущество, не включенного в кадастровый список

Как было сказано выше указанный налог должны уплачивать ИП, находящиеся на общем режиме и имеющие соответствующий объект налогообложения. ИП на специальных режимах налогообложения в отношении имущества, применяемого им в предпринимательской деятельности, ННИ не уплачивают.

Расчет налога предприниматели самостоятельно не делают и платят его на основании уведомлений, поступаемых из налогового органа. Отчетность по налогу на имущество предприниматели также не сдают. Отсутствие необходимости самостоятельного расчета и сдачи отчетности по данному платежу связано с тем, что ИП приравнены к физическим лицам в отношении уплаты всех имущественных налогов: на имущество, транспорт, землю.

Ставки и льготы по ННИ устанавливаются законом местных органов власти.

Срок уплаты налога на имущество для ИП, как и для всех физических лиц, установлен до 1 декабря года, следующего за отчетным. Таким образом, за 2016 год ННИ нужно будет уплатить до 01.12.2017г., а за 2017 год, не позднее 01.12.2018г.

Ознакомится со ставками и льготами по данному виду платежа можно на сайте налоговой службы, воспользовавшись специальным сервисом.

Особенности уплаты налога на имущество, включенного в региональный кадастровый список

Вне зависимости от режима налогообложения обязательным к уплате ННИ является в случае, если имущество ИП включено в региональный кадастровый список.

Включению в перечень подлежит недвижимость, перечисленная в п. 1 ст. 378.2 НК РФ.

Схема № 2. Имущество, налоговая база по которому определяется как его кадастровая стоимость

Порядок и сроки уплаты ННИ, включённого в кадастровый список, аналогичен порядку уплаты данного налога по имуществу, не включенному в указанный перечень, а именно, расчет платежа за ИП производят налоговые органы, срок уплаты также установлен до 1 декабря года, следующего за отчетным.

Также, законом региона может быть предусмотрена отдельная льгота ИП на налог на имущество в виде освобождения от его уплаты, в случае, если площадь АДЦ или ТЦ менее установленной в законе или его кадастровая стоимость не превышает установленного правовым актом минимума.

urlaw03.ru

Налог на имущество ИП: порядок оплаты и освобождение

Налоги индивидуальных предпринимателей, в основе начисления которых лежит физический показатель, взимаются как с физических лиц. К категории обязательств относится налог на имущество, используемое для получения дохода.

Порядок взимания платежа

Порядок взимания платежа

По отношению к налогу на имущество физических лиц и ИП действует порядок, определенный НК РФ в гл. 32 и местными законами муниципального образования.

Особенности взимания платежей в бюджет:

- Расчет обязательств ИП осуществляют отделения ИФНС.

- Декларации по налогу индивидуальные предприниматели (физические лица) не представляют.

- Уплата производится по квитанциям, составленным Инспекциями и отправленным по адресу регистрации лица. Перевод средств можно осуществить с расчетного счета предпринимателя.

- Платеж производится не позднее 1 декабря единовременной суммой в году, следующим за налоговым периодом. Срок уплаты установлен федеральным законодательством в НК РФ, но может изменяться в сторону увеличения местными актами. Авансовые платежи с физических лиц не взимаются.

- Если ИП платит несвоевременно, просрочка платежа влечет наложение санкций со стороны ИФНС – пени.

В связи с длительностью передачи данных, квитанции об уплате от ИФНС могут пересылаться позднее периода. Срок, за который предприниматель должен платить по обязательствам, ограничивается 3 годами, предшествующими периоду платежа.

Налоговый орган при значительной просрочке, которую нужно платить физическим лицам (предпринимателям) может привлечь исполнительные органы. Существует практика привлечения службы судебных приставов в случае несвоевременной уплаты сумм. Полномочия приставов распространяются от права списания задолженностей со счета лица до продажи предметов собственности с последующим погашением долга.

Особенности взимания налога на имущество ИП для различных систем учета

В 2015 году начали действовать изменения в отношении порядка взимания налога на имущество. Ранее ИП, ведущие деятельность с применением специальных режимов, имели освобождение от уплаты обязательства. С 2015 года льгота применяется в ограниченном порядке.

Порядок взимания налога зависит от системы учета, принятой ИП:

- При ведении общеустановленного режима уплата производится в обычном порядке. Для обложения могут применяться льготы, действующие в отношении отдельных категорий имущества, установленные муниципальными органами.

- Для специальных режимов УСН, ЕНВД применяется особый порядок обложения недвижимости, установленный региональным законодательством. Платить необходимо налог только по объектам, определенным региональными властями.

- В случае приобретения патента и осуществлении деятельности только с использованием режима, налог платить не требуется. Если патент совмещен с другой системой, сумма начисляется в процентном отношении от выручки, полученной при ведении разных видов деятельности.

- При осуществлении деятельности, по результатам которой ИП должен платить ЕСХН, обязанность по налогообложению имущества не возникает.

Обязательства возникают только в отношении объектов, находящихся в собственности. Арендованное имущество и недвижимость, переданная в оперативное управление или владение, налогообложению не подлежит.

Объекты, участвующие в обложении при ведении специальных режимов

Законодательством установлены сроки для начала налогообложения объектов, участвующих в получении дохода ИП. Предприниматель на УСН должен платить налог с 01.01.2015г., в случае применения ЕНВД – с 01.07.2015г.

К объектам, подлежащим налогообложению, относятся:

- Административные здания и сооружения. Назначение применения недвижимости – размещение офисов, торговых и выставочных залов, мест общественного питания.

- Нежилая недвижимость, используемая для торговли, общепита, мест оказания бытовых услуг и складов, имеющих отношение к ведению деятельности.

Объекты должны использоваться по назначению указанных видов деятельности в объеме, превышающем 20% от общей площади здания. К объектам относятся места стоянок машин внутри административных или торговых центров. Назначение земельного участка должно соответствовать виду деятельности.

Регион должен принять налогообложение на законодательном уровне и определить объекты, ставки налога. Базой для определения суммы для уплаты в бюджет служит инвентарная стоимость объекта, установленная с учетом коэффициента.

Основные условия для отнесения объекта к налогооблагаемому имуществу:

- Определение для недвижимости кадастровой стоимости.

- Внесение в перечень объектов, подлежащих налогообложению. Реестр составляется на региональном уровне. Состав недвижимости определяется по состоянию на 1 января. Если объект не успели оценить и внесли в перечень после начала календарного года, обязанность по уплате налога наступает со следующего периода.

Субъекты Федерации имеют право пересматривать реестр ежегодно. Законодательные органы не имеют обязанности по уведомлению организаций или ИП. О включении объекта в реестр предприниматель должен узнавать из публикаций.

Условия для возникновения обязательств по уплате налога

Налог на имущество предприниматели на специальном режиме оплачивают при соблюдении условий:

- Недвижимость находится в собственности.

- Имущество используется для коммерческой деятельности и возведено на участке с целевым назначением земель.

- В отношении имущества проведена кадастровая оценка.

- Недвижимость внесена в реестр объектов, подлежащих обложению.

При отсутствии одного из условий обязанность перед бюджетом не возникает, предприниматель продолжает использовать освобождение от обязательств. В отношении другого имущества предприниматели, применяющие УСН или ЕНВД, продолжают пользоваться льготой и не платить налог.

Льготы для собственников имущества

На законодательном уровне утверждены льготы для физических лиц. Категории лиц, в отношении которых имеется освобождение от уплаты налога, представлены в ст. 407 НК РФ. Действие льготы для физических лиц распространяется на ИП, в собственности которых имеется имущество.

Если имущество участвует в предпринимательской деятельности ИП, освобождение не действует.

Субъектам Федерации предоставляется право на определение недвижимости, в отношении которой используется льгота по уплате налога. Регионы самостоятельно выбирают объекты, которым предоставляется освобождение. В преимущественном числе случаев имущество относится к объектам социального значения (действующие, например, для оказания медицинских услуг), административные здания производств и иные аналогичные виды.

Период для определения величины обязательств

Налоговым периодом при обложении имущества является календарный год. Обязательство может возникнуть в отношении объекта, принятого на учет или исключенного в связи с выбытием или прекращением деятельности в течение отчетного года.

Период налогообложения зависит от месяца и даты начала использования имущества или его выбытия:

- При использовании имущества несколько полных месяцев в году сумму нужно платить в бюджет пропорционально периоду.

- Если имущество подлежит налогообложению в пределах года не с начала периода, месяц не включается при возникновении обязанности после 15 числа. При начале налогообложения до 15 числа месяц включается в полном объеме.

- В случае прекращения обязательств до 15 числа месяц не облагается, после наступления даты – в полном объеме.

При обнаружении предпринимателем ошибочных данных при определении стоимости объекта лицо может обратиться с заявлением в исполнительный орган или судебную инстанцию для пересчета сумм. Исправление ошибочных данных осуществляется с момента подачи заявления.

Представление освобождения, при котором ИП не платит налог, региональными органами производится не в безусловном порядке. Лицо должно доказать право на льготу. ИП представляет заявление в органы ИФНС, контролирующие платежи.

После рассмотрения документов инспекция принимает решение о предоставлении льготы. Переплаченные суммы можно вернуть на счет предпринимателя или зачесть в счет обязательств бюджета того же уровня.

На практике иногда выявляются случаи, когда лицо имело льготу в виде освобождения от обязательств, но не воспользовалось им своевременно. При подаче заявления пересчету подлежит обязательство к уплате за 3 года (налогового периода).

ipprof.ru