Переход с ЕНВД на упрощенку: руководство для бухгалтера

Напомним, что система налогообложения в виде ЕНВД регулируется нормами главы 26.3 НК РФ, действие которой продлено до 1 января 2021 г. (согласно п. 8 ст. 5 Федерального закона от 29.06.12 г. № 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности»).

Следовательно, применять этот налоговый режим и уплачивать единый налог на вмененный доход в части ведения «вмененного» бизнеса налогоплательщики могут еще в течение четырех лет.

В соответствии с п. 1 ст. 346.28 НК РФ плательщиками ЕНВД являются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы, Санкт-Петербурга и Севастополя, в которых введен ЕНВД, предпринимательскую деятельность, облагаемую ЕНВД, и перешедшие на уплату ЕНВД в порядке, установленном главой 26.3 НК РФ. При этом указано, что организации и индивидуальные предприниматели переходят на уплату ЕНВД добровольно.

Добровольный и принудительный переход с ЕНВД

Смена налогового режима для плательщика ЕНВД может иметь как добровольный, так и принудительный характер. Однако добровольно перейти на уплату УСН организация или предприниматель, уплачивающие ЕНВД, могут только со следующего календарного года.Принудительный переход с ЕНВД осуществляется в случае, если налогоплательщик утратил право применять «вмененку». На схеме представлены ситуации при которых такое возможно.

В обоих случаях налогоплательщик считается утратившим право применять систему налогообложения в виде ЕНВД и обязан перейти на общий режим уплаты налогов с начала квартала, в котором имели место названные обстоятельства. При этом суммы налогов, подлежащих уплате в соответствии с общим режимом налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей (письма Минфина России от 25.12.15 г. № 03-11-06/3/76379 и от 21.07.15 г. № 03-11-09/41869).

Упрощенная система налогообложения регулируется положениями главы 26.2 НК РФ, в которой предусматривается возможность перехода с ЕНВД на УСН в течение календарного года. Согласно абзацу 4 п. 2 ст. 346.13 НК РФ организации и индивидуальные предприниматели, которые перестали быть плательщиками ЕНВД, вправе на основании уведомления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД. В таком случае налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате единого налога на вмененный доход. При этом, как разъясняет Минфин России в письме от 24.11.14 г. № 03-11-09/59636, эта норма применяется в двух случаях, а именно:

- если нормативным правовым актом представительных органов муниципальных районов и городских округов, законами городов федерального значения Москвы и Санкт-Петербурга (а сейчас и Севастополя) о системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности будет отменен данный режим налогообложения в отношении осуществляемого налогоплательщиком вида предпринимательской деятельности;

- если плательщик ЕНВД в течение календарного года прекратил вести предпринимательскую деятельность, облагаемую ЕНВД, и начал осуществлять иной вид предпринимательской деятельности.

В конечном счете считать открытым указанный перечень согласился и Минфин России, о чем свидетельствует письмо от 8.08.13 г. № 03-11-06/2/32078. В нем рассмотрена ситуация, когда у налогоплательщика, совмещающего УСН с уплатой ЕНВД, изменились физические показатели, позволяющие применять «вмененку» в отношении розничной торговли. На конкретный вопрос организации о возможном переходе на УСН в части осуществления розничной торговли представители министерства ответили следующее.

Если плательщик ЕНВД, утративший право применения «вмененки» в связи с превышением физических показателей, использовал УСН по иным видам предпринимательской деятельности, он вправе с начала того месяца, в котором перестал быть плательщиком ЕНВД в отношении розничной торговли, применять упрощенную систему налогообложения при условии соблюдения ограничений, установленных главой 26.2 НК РФ. При этом обращено внимание на то, что согласно п. 2 ст. 346.13 НК РФ организации и индивидуальные предприниматели, которые перестали быть плательщиками ЕНВД, вправе на основании уведомления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД.

Таким образом, перейти на УСН в течение календарного года могут и те субъекты бизнеса, которые совмещали УСН с ЕНВД и потеряли право на применение последней. По нашему мнению, такой вариант является логичным, так как совмещение УСН с общим режимом уплаты налогов не предусмотрено НК РФ.

Смена налогового режима с ЕНВД на УСН

Для перехода на УСН организация или предприниматель, ранее уплачивавшие ЕНВД, должны сняться с налогового учета в качестве плательщика ЕНВД и подать уведомление о переходе на УСН в свою налоговую инспекцию. Такой порядок справедлив в случае как добровольного перехода на УСН, так и прекращения ведения «вмененной» деятельности. Исключение касается лишь ситуации, когда организация или предприниматель совмещали уплату ЕНВД и УСН, и тогда необходимо только сняться с учета в качестве плательщика ЕНВД. Соответственно подавать уведомление о переходе на УСН не нужно. Следует отметить, что заявление о снятии с учета в качестве плательщика ЕНВД организация или коммерсант должны подать в ту налоговую инспекцию, где они состоят на учете в качестве плательщиков ЕНВД (по месту ведения «вмененной» деятельности, а в некоторых случаях по месту нахождения организации или по месту жительства предпринимателя). На основании п. 3 ст. 346.28 НК РФ сделать это нужно в течение пяти рабочих дней со дня прекращения «вмененной» деятельности.По общему правилу датой снятия с учета плательщика ЕНВД будет считаться дата, указанная в заявлении налогоплательщика. Получив это заявление, налоговый орган в течение пяти рабочих дней снимет налогоплательщика с учета и выдаст бывшему «вмененщику» соответствующее уведомление.

С даты, указанной в заявлении о снятии с учета в качестве плательщика ЕНВД, у организации или предпринимателя есть 30 календарных дней для подачи в налоговый орган уведомления о переходе на УСН.

Если организация или предприниматель отказываются от применения «вмененки» в добровольном порядке, то уведомить налоговый орган необходимо не позднее 31 декабря календарного года, предшествующего году перехода. Согласно п. 1 ст. 346.13 НК РФ организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

Для перехода на УСН с 2017 г. уведомить налоговый орган об этом следовало не позднее 9 января 2017 г.

Сняться с учета в качестве плательщика ЕНВД нужно не позднее пяти рабочих дней с момента перехода на УСН. С учетом выходных и праздничных дней в 2017 г. заявление о снятии с учета необходимо было подать не позднее 16.01.17 г. Соответствующие разъяснения Минфина России приведены в письме от 11.10.12 г. № 03-11-06/3/70.

В иных случаях уведомить налоговый орган о смене налогового режима бывший «вмененщик» должен не позднее 30 календарных дней с даты снятия с соответствующего учета.

Налоговый учет при переходе с ЕНВД на УСН

Учет доходовВ НК РФ не предусмотрен особый порядок налогового учета при переходе с системы налогообложения в виде ЕНВД на УСН, поэтому доходы и расходы учитываются по правилам, установленным главой 26.2 НК РФ.

Согласно п. 1 ст. 346.17 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

В письме Минфина России от 21.08.13 г. № 03-11-06/2/34243 разъяснено, что если после перехода на УСН организации будут оплачены товары (оказанные услуги, выполненные работы), проданные в период применения системы налогообложения в виде ЕНВД, то суммы дебиторской задолженности, образовавшейся на дату перехода на УСН, при исчислении уплачиваемого в связи с применением УСН налога учитывать не нужно, так как это приведет к двойному налогообложению.

На практике может возникнуть ситуация, когда за период применения ЕНВД образовалась кредиторская задолженность, и срок исковой давности по ней истек уже после того, как налогоплательщик начал применять УСН. По мнению официальных органов, изложенному в письмах Минфина России от 21.02.11 г. № 03-11-06/2/29 и ФНС России от 14.02.11 г. № КЕ-4-3/2303, в данной ситуации в случае списания кредиторской задолженности ее сумма включается в доход при исчислении «упрощенного» налога. Вместе с тем указано, что при истечении срока исковой давности по задолженности налогоплательщика экономическая выгода не может рассматриваться как доход от деятельности, облагаемой ЕНВД. Следовательно, такой доход должен учитываться при исчислении налога, уплачиваемого в период применения УСН.

Учет расходов

Совершая переход с уплаты ЕНВД на УСН, налогоплательщик должен определить остаточную стоимость своих внеоборотных активов.

Дело в том, что при переходе с «вмененки» на УСН с объектом «доходы минус расходы» можно учесть только те расходы на приобретение (сооружение, изготовление) основных средств, которые не были полностью самортизированы в бухгалтерском учете в период применения ЕНВД (п. 2.1 ст. 346.25 НК РФ, письмо Минфина России от 23.12. 16 г. № 03-11-11/77461). Это правило касается и расходов на приобретение (созданных самостоятельно) нематериальных активов.

Остаточная стоимость основных средств и нематериальных активов определяется как разница между ценой приобретения (сооружения, создания) такого амортизируемого имущества и суммой начисленной амортизации в бухгалтерском учете.

У налогоплательщиков может возникнуть вопрос об учете расходов по оплате стоимости товаров, приобретенных в период уплаты ЕНВД, а реализованных уже при УСН. Ответ содержится в письме Минфина России от 15.01.13 г. № 03-11-06/2/02, в котором разъяснено, что особенности исчисления налоговой базы при переходе на УСН с иных режимов налогообложения определены ст. 346.25 НК РФ, где не предусмотрена возможность уменьшения налоговой базы по налогу, уплачиваемому при использовании УСН, на расходы, фактически произведенные в период применения системы налогообложения в виде ЕНВД.

Таким образом, при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН, не учитываются расходы по приобретению (оплате) товаров для дальнейшей реализации, произведенные в период использования «вмененки». Суммы выручки от реализации этих товаров, полученные во время применения УСН, учитываются при исчислении налоговой базы как доходы от реализации.

Как перейти с ЕНВД на УСН (порядок перехода)?

Когда возможен переход на УСН с ЕНВД

Налогоплательщики в своей деятельности нередко сталкиваются с ситуацией, когда для оптимизации финансовых показателей необходимо сменить режим налогообложения. Рассмотрим подробнее, как перейти с ЕНВД на УСН. Право такого перехода у некоторых предпринимателей возникает в течение года.

Можно выделить следующих налогоплательщиков, которые могут перейти с вмененки на упрощенку:

- Организации и индивидуальные предприниматели, которые вели деятельность на режиме ЕНВД, но прекратили ее в текущем году и начали вести другой вид деятельности с применением УСН (п. 2 ст. 346.13 НК РФ).

- Юридическое лицо или ИП, обязанности которого по уплате ЕНВД прекращаются в связи с тем, что в региональное законодательство вносятся поправки относительно перечня налогоплательщиков, которые утрачивают право на применение «вмененной» деятельности.

- Организации и индивидуальные предприниматели, которые вышли за рамки условий при применении ЕНВД (п. 2 ст. 346.26 НК РФ), но соответствуют требованиям УСН. В качестве примера можно привести вариант, когда организация, занимающаяся транспортными перевозками, увеличила количество единиц транспорта с 20 на большее (подп. 5 п. 2 ст. 346.26 НК РФ).

- Налогоплательщики, которые по собственному желанию решили сменить систему налогообложения.

Если у вас есть доступ к КонсультантПлюс, узнайте как перейти на УСН с ЕНВД. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Подробнее о прекращении деятельности на режиме ЕНВД читайте в материале «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

Каковы сроки перехода на УСН с ЕНВД

Срок для налогоплательщиков, которые прекратили деятельность на ЕНВД и перешли на новый вид работ с применением упрощенки, установлен в абз. 4 п. 2 ст. 346.13 НК РФ. Он составляет 30 дней с момента прекращения обязанностей по уплате ЕНВД.

Если в муниципальных образованиях на законодательном уровне были внесены изменения в список видов деятельности, имеющих право использовать ЕНВД, соблюдается такой же порядок перехода (письмо ФНС России от 25.02.2013 № ЕД-3-3/639, ст. 346.13 НК РФ).

В случае с налогоплательщиками, деятельность которых перестала соответствовать условиям использования ЕНВД или которые добровольно решили перейти на УСН, все зависит от того, какой режим налогообложения применяется ими по другим видам деятельности. Если ранее они уже подавали уведомление о переходе на УСН, то они вправе применять упрощенку и по тому виду деятельности, по которому прекратили применять ЕНВД. Если такое уведомление ранее не подавалось, то правом перехода можно воспользоваться на общих основаниях: подать документы до 31 декабря для того, чтобы начать применение УСН с 1 января следующего года.

Пример

ООО «Спектр» применяло единый налог на вмененный доход. Организация прекратила осуществлять деятельность по ремонту бытовой техники 23.03.2020 (подп. 1 п. 2 ст. 346.26 НК РФ). В этот же день в налоговую инспекцию было представлено заявление о прекращении деятельности по ЕНВД и произведена уплата налога, исчисленного за период с 01.03.2020 по 23.03.2020. Используемое ранее в своей деятельности помещение ООО «Спектр» стало сдавать в аренду и решило по этой деятельности уплачивать единый налог при УСН. Поэтому 30.03.2020 организация подала уведомление о переходе на упрощенку.

Подробнее о выборе режима налогообложения читайте в материале «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?».

Какие документы нужно отправить в налоговые органы для их уведомления о смене режима

При переходе с ЕНВД на УСН организациям и предпринимателям необходимо представить в налоговые органы следующие документы установленной формы:

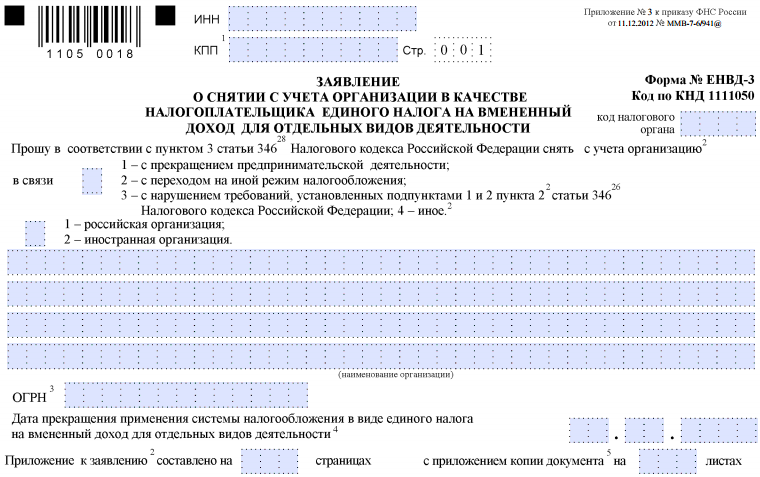

- Заявление о снятии с учета как плательщика ЕНВД (приказ ФНС от 11.12.2012 № ММВ-7-6/941@). Срок подачи — 5 рабочих дней со дня окончания деятельности (п. 3 ст. 346.28 НК РФ).

Скачать заявление

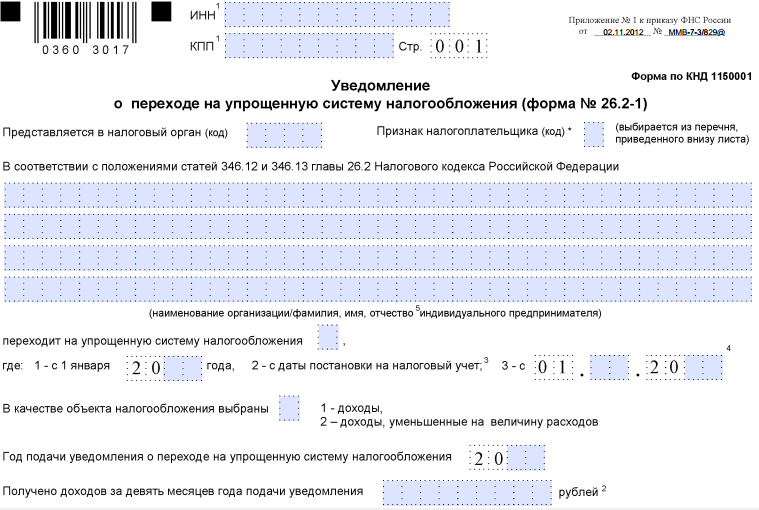

- Уведомление о переходе на упрощенную систему налогообложения. Форма данного уведомления установлена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ (п. 2 ст. 346.13 НК РФ).

Скачать уведомление

Уведомление о смене режима может быть представлено как лично в налоговую инспекцию, так по почте или в электронном виде (приказ ФНС России от 18.01.2013 № ММВ-7-6/20).

Если налогоплательщик уже применяет упрощенку по остальным видам деятельности, то достаточно направить в налоговую инспекцию только заявление о снятии его с учета как плательщика ЕНВД.

Почитайте о том, как заполнить бланк документа для перехода на упрощенку, читайте в этой публикации.

Какие проблемы могут возникнуть при переходе на УСН с ЕНВД

Как перейти с ЕНВД на УСН при разных обстоятельствах, рассмотрим далее.

Довольно спорные ситуации возникают, когда организация или индивидуальный предприниматель решают перейти на упрощенку в связи с тем, что перестали подпадать под условия применения ЕНВД.

В соответствии с п. 2 ст. 346.13 НК РФ они имеют право на смену режима налогообложения. Проблема состоит в том, что законодательно не установлены ситуации, когда организация или индивидуальный предприниматель перестает быть плательщиком ЕНВД в соответствии с этим пунктом кодекса.

Письмо ФНС России от 25.02.2013 № ЕД-3-3/639@ только немного проясняет ситуацию, называя 2 случая, когда после прекращения применения ЕНВД можно подать уведомление о переходе на УСН в течение года:

- когда нормативным актом муниципальных районов, городских округов и т. д. отменяется применение ЕНВД по отношению к тому виду деятельности, который ведет налогоплательщик;

- когда налогоплательщик прекращает вести прежнюю деятельность и начинает вести какую-либо другую.

Сложность в том, что в этом письме ФНС вышеуказанные случаи приведены в качестве примера, но полный перечень возможных ситуаций ни в одном нормативном акте или разъяснении госорганов не приведен.

Правда, более позднее письмо Минфина от 24.11.2014 № 03-11-09/59636 указывает эти 2 ситуации уже в закрытом перечне, но это скорее недочет цитирования нормы, описанной коллегами из ФНС.

Одной из возможных ситуаций является превышение физических показателей, прописанных в ст. 346.26 НК РФ. Фактически организация или ИП перестают быть плательщиками ЕНВД.

По мнению финансового ведомства, налогоплательщики при возникновении данного положения должны перейти на общую систему налогообложения, УСН или ЕСХН. Воспользоваться правом перехода на УСН плательщик налога может только в начале следующего года в соответствии с п. 1 ст. 346.26 НК РФ (письма Минфина России от 24.11.2014 № 03-11-09/5963, от 28.12.2012 № 03-11-06/2/150).

О том, какой режим налогообложения будет оптимальным для ИП, читайте в материале «Что лучше для ИП — УСН или ЕНВД?».

Судебная практика относительно споров о переходе на УСН с ЕНВД

Судебная практика оперировала разными мнениями по поводу того, как перейти с ЕНВД на УСН, не нарушив установленных правил.

Есть судебные решения, которые соглашаются с мнением финансового ведомства относительно применения нормы п. 2 ст. 346.13 НК РФ (постановления ФАС Северо-Западного округа от 04.06.2008 № А21-6882/2007, ФАС Московского округа от 16.03.2012 № А41-36987/10).

Некоторые суды представляли противоположную точку зрения, например, приходили к выводу, что в ст. 346.13 НК РФ четко не прописано, должны ли положения данной статьи применяться только при изменениях нормативных документов органов местного самоуправления либо постановлений городов федерального значения. Из этого следовало, что юридические лица имели право на переход к УСН в течение года независимо от причины утраты права на ЕНВД (определение ВАС РФ от 21.08.2009 № ВАС-8660/09, постановление ФАС Северо-Кавказского округа от 13.02.2009 № А32-22122/2006-51/313-2008-25/8-19/164).

Из этого следует, что рассматриваемый вопрос не имеет однозначного решения. Если рискнуть и перейти на УСН с месяца, в котором прекратилась уплата ЕНВД, то возможно, появится необходимость доказывать свою правоту органам контроля, в том числе и в суде.

См. также материал «Сменили ЕНВД на «упрощенку»? Узнайте, какие доходы и расходы не учитывать для УСН».

Итоги

В деле перехода с ЕНВД на УСН много моментов, которые налоговики и суды трактуют неоднозначно. Законодатели стараются прояснить скользкие моменты, дорабатывая нормы Налогового кодекса (последняя правка в спорный п. 2 ст. 346.13 НК РФ была внесена в конце 2016 года), но сделать это до конца им пока не удается.

Источники:

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

можно ли сейчас перейти Индивидуальному предпринимателя с УСН на ЕНВД

Добавлю, что в течение года отказ от УСН возможен только в 2х случаях:

1) если Вы нарушили одно или несколько условий, обязательных для применения упрощенки (п. 4 ст. 346.13 НК РФ). Т.е. продолжаете заниматься тем же видом деятельности, но при этом переходите с УСН на ЕНВД (напр., в магазине, через который Вы продаете товары в розницу, площадь торгового зала стала менее 150 кв. м.)

2) если Вы прекратили деятельность, в отношении которой применяли УСН (п. 8 ст. 346.13 НК РФ). Т.е. начинаете заниматься новым видом деятельности, облагаемым ЕНВД, и прекращаете вести деятельность, в отношении которой применяли УСН (напр., занимаясь оптовой торговлей, открываете розничный магазин с площадью торгового зала не более 150 кв. м., при этом прекращаете продажу товаров оптом.)

Если же деятельность на упрощенке Вы не прекращали и не утрачивали на нее право, но при этом начинаете заниматься новым видом деятельности, облагаемым ЕНВД, в этом случае нужно продолжать применять УСН. При этом необходимо вести раздельный учет доходов, обязательств, имущества и хозяйственных операций (п. 7 ст. 346.26 НК РФ). ЕНВД нужно платить только по тем сделкам, которые совершены в рамках деятельности, переведенной на этот налоговый режим. Единый налог при УСН нужно начислять с доходов, полученных по всем остальным сделкам. Отсутствие доходов от деятельности на упрощенке само по себе не означает, что Вы прекратили применять данный спецрежим. Об этом может свидетельствовать только уведомление, направленное в налоговую инспекцию.

Чтобы зарегистрироваться в качестве плательщика ЕНВД, Вам необходимо подать заявление по форме ЕНВД-2, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Подать заявление необходимо в течение пяти рабочих дней с даты, когда начали вести вмененную деятельность. После этого налоговая инспекция обязана в течение пяти рабочих дней уведомить Вас о состоявшейся регистрации.

Датой постановки на учет в качестве плательщика единого налога будет дата начала применения ЕНВД, указанная в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28 НК РФ.

Что касается УСН, то уведомить инспекцию о прекращении деятельности на упрощенке необходимо в срок не позднее 15 дней со дня прекращения такой деятельности, подав уведомление по форме, утвержденной приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Переход с УСН на ОСНО, ЕНВД в 2019-2020 годах

Возможен ли переход с УСН 6% на УСН 15% в течение года

Как правильно осуществить переход с УСН на ЕНВД

Особенности перехода с УСН на ОСНО

Можно ли перейти с упрощенки на патентную систему или ЕСХН

Возможен ли переход с УСН 6% на УСН 15% в течение года

В соответствии со ст. 346.13 НК РФ налогоплательщик, который решил вести деятельность с помощью упрощенной системы налогообложения, должен сообщить об этом в налоговые органы в преддверии года, в котором произойдет переход на данный режим (не позднее 31 декабря предыдущего). При этом с учетом того, что перед плательщиком УСН стоит выбор оптимального для него объекта налогообложения, предпочтенный объект также необходимо указать в специальном уведомлении, направляемом в налоговую.

Напомним, что при упрощенке существуют 2 объекта налогообложения: «доходы» и «доходы минус расходы». Для объекта «доходы» предусмотрена ставка 6%, для «доходы минус расходы» предельная ставка составляет 15%. При этом налогоплательщик должен самостоятельно выбрать объект. Причем «упрощенец» не может применять по одному виду деятельности объект «доходы», а по другому — «доходы минус расходы». Необходимо остановиться на каком-то одном из них.

Важно! Определить, какой объект налогообложения будет выгоден для конкретной деятельности, очень сложно. Можно только спрогнозировать результаты применения того или иного варианта. На практике выбранный при переходе на УСН объект может не оправдать ожидания «упрощенца», в связи с чем возникнет необходимость сменить его. Правда, применять новый объект он будет только с нового года.

Для замены объекта налогоплательщику также до 31 декабря года, предшествующего году применения нового объекта, следует сообщить об этом в налоговый орган, направив уведомление, но уже по другой форме.

Применение объекта «доходы минус расходы», в отличие от объекта «доходы», предполагает учет не только доходных, но расходных операций «упрощенца», поэтому после перехода требуется решить задачу по правильному отражению расходов, которые ранее не показывались в учете, а теперь должны.

Один из сложных вопросов, с которым приходится столкнуться «упрощенцу», о том, как учесть основные средства, купленные при объекте «доходы», а именно: какую остаточную стоимость по ним показать? Ответ на этот вопрос вы найдете в статье «Амортизация основных средств при УСН (нюансы)»

Как правильно осуществить переход с УСН на ЕНВД

Налогоплательщик, решивший отказаться от УСН и перейти на ЕНВД, должен соблюдать следующие условия:

- Сделать это можно только по окончании календарного года, в котором применялся указанный режим.

- Важно сообщить об отказе от УСН в налоговые органы. НК РФ ограничивает срок, в течение которого необходимо это сделать. При этом возможны следующие ситуации:

- Происходит добровольный отказ от УСН. О сроках, установленных для подачи уведомления в этом случае, читайте в нашей статье. Здесь же можно посмотреть формат подобного уведомления и способы его передачи в ИФНС.

- Налогоплательщик ушел с УСН принудительно. В этом случае бывший «упрощенец» также обязан уведомить налоговую.

- Направить в налоговый орган уведомление о переходе на ЕНВД.

Сменив режим, вернуться обратно на УСН можно будет не раньше истечения 1 года с момента потери права на упрощенку (п. 7 ст. 346.13 НК РФ). Важно отметить следующее: чтобы применять ЕНВД, необязательно отказываться от УСН. НК РФ не запрещает совмещать оба режима по разным видам деятельности, но для такого совместного использования важно организовать раздельный учет.

Ознакомиться с некоторыми особенностями перехода с УСН на вмененку вы можете в нашей статье

Особенности перехода с УСН на ОСНО

Переход с УСН на ОСНО может быть произведен 2 способами:

- Автоматически — при вынужденном уходе в связи с утратой права нахождения на УСН. Это может произойти по причине превышения численности сотрудников, суммы остаточной стоимости основных средств или полученного дохода над установленными в гл. 26.2 НК РФ лимитами. Подробнее о таком варианте смены режима рассказано в публикации «Минфин напомнил о правилах “слета” с УСН»

Еще раз обратим внимание: несмотря на то, что право на применение утрачивается не по желанию налогоплательщика, а в связи с нормами налогового законодательства, уведомление об уходе с УСН должно быть обязательно представлено в налоговый орган.

- На основании уведомления налогоплательщика. Как и когда можно осуществить такой переход, рассказывается в статье «Уведомление об уходе с УСН обязательно».

При этом налоговое законодательство не допускает совместного использования ОСНО и УСН по разным видам деятельности. Так что, решив поработать на ОСНО, налогоплательщику необходимо выводить с УСН все виды деятельности.

Переходя с упрощенки на общий режим, бывший «упрощенец» теряет ряд преференций: у него возникает обязанность исчислять налог на прибыль, налог на имущество и НДС (для организаций), НДФЛ, налог на имущество и НДС (для ИП). В связи с этим на практике появляются сложности с тем, как учесть ту или иную операцию при исчислении указанных налогов в так называемый переходный период.

Рассмотрим, какие вопросы при этом могут возникнуть:

- Можно ли учесть страховые взносы во внебюджетные фонды, которые были начислены на УСН, при исчислении налога на прибыль? Ответ на этот вопрос содержится в статье «Взносы, уплаченные после утраты права на УСН, уменьшают налог на прибыль».

- Есть ли у бывшего упрощенца право принять к зачету входной НДС по полученным на УСН счетам-фактурам? Разобраться с данным вопросом помогут статьи, посвященные следующим ситуациям:

- Имеет ли ИП право воспользоваться предусмотренными гл. 23 НК РФ вычетами при реализации объекта недвижимости, купленного на УСН? Применение профессионального налогового вычета позволяет уменьшить доход, полученный от реализации. При этом сумма такого уменьшения зависит от используемого на УСН объекта налогообложения. Подробнее об этой ситуации читайте здесь.

- Нужно ли уплатить НДС по отгрузке, осуществленной на УСН, оплата за которую поступила налогоплательщику, когда он перешел на общий режим? Отвечая на этот вопрос, необходимо руководствоваться нормами гл. 26.2 НК РФ по причине того, что реализация была отражена на упрощенке. Об этом говорится в данной статье.

- Возникает ли обязанность по оплате НДС в ситуации, когда предоплата поступила на упрощенке, а товар был отгружен на ОСНО? Ответ на указанный вопрос на первый взгляд очевиден: в связи с тем, что согласно нормам гл. 21 НК РФ налогоплательщик на ОСНО обязан начислить НДС от реализации, выставить счет-фактуру с указанием суммы НДС и уплатить ее в бюджет. Но на практике возникают сложности с тем, за счет каких средств налогоплательщика указанная сумма должна быть уплачена, ведь оплата за товар от покупателя поступила без НДС. Понять, как поступить в такой ситуации, поможет наша публикация.

- Как определить остаточную стоимость объектов основных средств в учете на ОСНО после перехода с УСН? Для расчета остаточной стоимости также важно, какой объект применялся на УСН. Если объектом являлись доходы, то в связи с отсутствием понятия «расходы» при таком учете амортизация по основным средствам не начислялась. Следовательно, остаточной стоимостью для пришедших с УСН объектов будет их первоначальная стоимость. Если же объектом были «доходы минус расходы», в этом случае предлагаем применить расчет, рассмотренный в статье «Амортизация основных средств при УСН (нюансы)».

- Как учесть стоимость ТМЦ, не отраженную в расходах при работе на УСН («доходы минус расходы») из-за отсутствия оплаты? В связи с тем, что на УСН расходы учитываются в момент перечисления денежных средств, уменьшить на них налоговую базу нельзя. Однако после перехода на ОСНО оприходованные и неоплаченные ТМЦ можно учесть при расчете налога на прибыль.

- Должны ли авансы за товары, полученные на упрощенке, увеличить налоговую базу по УСН или налогу на прибыль при ОСНО? Зависит ли это от периода, в котором состоялась отгрузка товаров (был налогоплательщик в это время на упрощенке или на ОСНО)?

- В отношении нереальной к взысканию дебиторской задолженности также возникает немало вопросов по причине того, что нормы гл. 26.2 НК РФ не позволяют уменьшить единый налог на указанные обязательства, а при расчете налога на прибыль нет оснований, которые могли бы позволить произвести данное уменьшение.

Более подробно указанные ситуации рассмотрены в статье «Порядок перехода с УСН на ОСНО в 2014–2015 годах». Здесь же изложены прочие важные нюансы, на которые следует обратить внимание при переходе с упрощенки на общий режим налогообложения.

Можно ли перейти с упрощенки на патентную систему или ЕСХН

«Упрощенец» может перейти не только на ЕНВД или общий режим, но и на патентную систему и ЕСХН.

Ничто не мешает плательщику, который занимается сельскохозяйственной деятельностью, отказаться от УСН и перейти на уплату ЕСХН. Порядок действий в этом случае аналогичен переходу с УСН на ЕНВД или общий режим:

- Налогоплательщику необходимо уведомить налоговый орган о том, что упрощенка с нового календарного года применяться не будет (или право на нее утрачено) Сроки подачи уведомления вы найдете в этой статье.

- Подать заявление о применении ЕСХН.

Осуществив такой переход, важно не забыть перенести некоторые показатели бухгалтерского и налогового учета из УСН в ЕСХН. Как это сделать, поясняется на примере в статье «Амортизация основных средств при УСН (нюансы)».

При этом совмещать оба режима (ЕСХН и УСН) не получится.

«Упрощенец» может перейти на патентную систему, еще будучи на УСН. Для этого в налоговый орган подается соответствующее заявление на получение патента. Если «упрощенец» переведет все свои виды деятельности на патент, то право на применение УСН с момента такого перевода автоматически утрачивается. В данной ситуации налогоплательщику нужно уведомить налоговые органы. Такие выводы содержатся в статье «Патент может потребовать ухода с “упрощенки”».

Если «упрощенец» больше не хочет применять УСН, решив сменить ее на ПСН, то с начала года он должен уведомить о своем отказе от упрощенки налоговые органы.

Итак, переход с УСН на иные системы налогообложения возможен с учетом ряда особенностей. На какие нюансы необходимо обратить внимание бывшему «упрощенцу», какие законодательные новшества приняты в области регулирования перехода с УСН на другие режимы, вы узнаете из материалов нашей рубрики «Переход с УСН на другой режим».

Как перейти на ЕНВД в середине года

При выборе единого налога не с начала года отчитаться по ОСНО надо за все месяцы квартала, в котором система сменилась.

Сменить УСН на ЕНВД можно только с 1 января следующего года, причём подать заявление о переходе на «вменёнку» нужно до 15 января.

«Слетев» с УСН, вы автоматически переходите на общую систему налогообложения, а с 1 января следующего года уже можете выбрать ЕНВД.

«Вменёнку» можно совмещать с другими системами. В этом случае обязательно разделять расходы и доходы, соответствующие разным режимам налогообложения. Тот же принцип действует, если работать на ЕНВД с несколькими видами деятельности.

Сочетание допустимо, если вести разные виды деятельности в одном городе или один бизнес в разных муниципальных районах.

Патент доступен только ИП. При таком сочетании максимальная общая численность сотрудников — 15 человек, это ограничение патента.

Можно применять ЕНВД частично, сочетая с ЕСХН. Условия такие:

- показатели для расчёта каждого налога учитываются отдельно;

- доля реализованной с/х продукции в выручке должна быть не менее 70 %;

- производимую с/х продукцию нельзя продавать на собственных торговых площадках.

заявление, сроки подачи, порядок перехода :: BusinessMan.ru

Предприниматели могут самостоятельно выбирать, какой режим налогообложения будет применяться ими во время работы. При необходимости они могут сменять систему, для чего требуется уведомлять об этом ФНС. Достаточно часто требуется переход с УСН на ЕНВД, а также нередко, наоборот, ИП желают применять вместо вмененки упрощенную систему. Процесс должен выполняться при учете многочисленных правил. Для этого сама деятельность предпринимателя должна соответствовать требованиям выбранного режима.

Нюансы режимов

УСН и ЕНВД – это упрощенные специальные режимы, применяемые предпринимателями, работающими в разных областях. Использование любой вышеуказанной системы возможно сразу после регистрации бизнеса или с начала нового года.

Для работы по специальным режимам требуется, чтобы сам предприниматель и выбранная сфера работы соответствовали определенным требованиям. Переход на любую систему должен быть официальным, поэтому ИП обязаны в ФНС передавать соответствующие уведомления. Документ передается в течение 5 дней с того момента, когда начинается работа по новому режиму.

Специфика ЕНВД

Данный режим считается уникальным и простым в использовании. Он может применяться только предпринимателями, работающими в некоторых областях деятельности, к которым относятся бытовые услуги, автомобильные перевозки или другие стандартные работы.

При расчете налога учитывается физический показатель и потенциальная доходность от бизнеса. Не требуется при использовании этой системы рассчитывать и уплачивать другие налоги.

Особенности УСН

Эта система налогообложения так же считается достаточно востребованной. Она представлена в двух видах, поэтому налог может рассчитываться с чистой прибыли или всего дохода. В первом случае взимается с разницы между доходами и расходами 15%. Если в качестве налоговой базы выступают все денежные поступления от бизнеса, то с них взимается только 6%.

По этой системе требуется ежегодно сдавать декларацию, а также уплачивать авансовые налоговые платежи в течение года.

Когда можно перейти с ЕНВД на УСН?

Предприниматели могут самостоятельно решать, какой режим будет ими использоваться, поэтому работники ФНС не могут принудить их к работе по какой-либо системе. Переход с ЕНВД на УСН в 2018 году производится с учетом требований:

- если добровольно желает выполнить данный процесс ИП, то разрешается переход только с начала следующего года, для чего надо до конца декабря подать уведомление в ФНС;

- если деятельность перестает соответствовать требованиям ЕНВД, или в регионе отменяется возможность пользоваться этой системой, то допускается переход с начала следующего месяца;

- некоторые предприниматели совмещают режимы, поэтому если в течение года был превышен физический показатель по ЕНВД, поэтому невозможно далее пользоваться этим режимом, то переходит деятельность автоматически на УСН, а при этом не требуется передавать в ФНС уведомление.

Если будут нарушаться требования перехода, то предприниматель будет привлекаться к административной ответственности. Дополнительно работники ФНС выполнят перерасчет и начислят неустойку. Условия перехода с ЕНВД на УСН являются стандартными и закрепленными в законодательстве, но при этом местные власти могут самостоятельно вносить определенные корректировки в этот процесс.

Какие необходимы документы для перехода на УСН?

Если принимается решение работать по УСН, то потребуются некоторые документы для перехода с ЕНВД на УСН. К ним относятся бумаги:

- непосредственное уведомление о переходе на УСН по форме № 26.2-1;

- заявление, на основании которого предприниматель снимается с учета в качестве налогоплательщика вмененки по форме ЕНВД-3.

Составить данные документы не составит труда. Образец заявления перехода с ЕНВД на УСН располагается ниже.

Когда требуется передать документы о переходе на УСН?

Процедура выполняется только после подготовки нужных документов. Сроки перехода с ЕНВД на УСН являются стандартными, поэтому налогоплательщиками учитываются правила:

- если планируется добровольный переход, то уведомление в ФНС передается до 31 декабря текущего года, что позволяет с начала следующего года пользоваться упрощенной системой при расчете налогов;

- заявление о переходе надо передать при добровольном переходе в течение 5 дней, поэтому до 5 января документ должен быть сдан в ФНС;

- если переход производится в вынужденном порядке, так как в регионе был отменен ЕНВД или физические показатели не соответствуют требованиям режима, то уведомление передается в течение следующего месяца, а вот заявление должно быть сдано в ФНС в течение 5 дней с того момента, когда ИП перестал быть плательщиком вмененного налога.

Нарушение данных требований является административным правонарушением. Поэтому если не будут соблюдены сроки перехода с ЕНВД на УСН, то предпринимателю придется уплачивать значительный штраф.

Куда передается документация?

Если планируется смена налогового режима, то данный процесс должен выполняться официальным образом. Переход ИП с ЕНВД на УСН требует передачи заявления и уведомления в отделение ФНС, где предприниматель состоит на учете.

Если при работе по ЕНВД учитывался размер торгового помещения, то для подачи документов выбирается отделение ФНС по месту расположения данного объекта недвижимости.

Правила перехода на ЕНВД

Не всегда требуется переход с ЕНВД на УСН. Расходы от деятельности многие предприниматели учитывать не умеют и не хотят, поэтому для них более выгодным считается использование вмененного дохода. Поэтому часто возникает необходимость начать работу по ЕНВД, но для этого выбранная деятельность должна подходить под этот режим.

Переход с УСН на ЕНВД считается стандартным процессом, но при этом учитываются некоторые правила:

- не получится выполнить этот процесс в течение одного года по одному виду деятельности, поэтому процедура может выполняться только со следующего года, для чего надо подать заявление о переходе на вмененный доход до 15 января;

- если предприниматель открывает новое направление работы, по которому предпочитает рассчитывать налог на основании ЕНВД, то он может подать заявление на этот режим в любое время года, после чего просто будет совмещать две системы;

- если ИП является налогоплательщиком по ОСНО, то он может подать заявление о переходе на вмененный доход в любой момент времени, так как в законодательстве отсутствуют какие-либо запреты на этот процесс.

Часто требуется предпринимателям совмещать сразу несколько режимов. При таких условиях следует грамотно разобраться в том, какие расходы относятся к тому или иному виду деятельности.

Как подать заявление на переход на ЕНВД?

Чтобы воспользоваться данной системой налогообложения, первоначально предпринимателю нужно узнать несколько моментов:

- разрешается ли работа по вмененному доходу в конкретном регионе, где проживает и работает ИП;

- подходит ли выбранное направление в бизнесе под разрешенные виды деятельности по вмененке;

- не устроено ли у предпринимателя официально больше 100 работников.

Если удовлетворяются данные условия, то может осуществляться правильный порядок перехода с УСН на ЕНВД. Для этого важно составить заявление о снятии с учета как плательщика УСН. К нему прикалывается уведомление о том, что ИП начинает работу в качестве плательщика вмененного дохода.

Подаются документы по месту непосредственной деятельности. Нередко предприниматель официально зарегистрирован в одном городе, а работает в другом регионе. При таких условиях надо подавать документацию в отделение ФНС, где осуществляется предпринимательская деятельность. Исключением будет торговля, являющаяся разносной или развозной, а также сюда входят автомобильные перевозки или размещение рекламы на разных видах транспорта. При таких условиях надо подавать документы по месту регистрации ИП.

В течение 5 дней после передачи заявления можно получить от работников ФНС уведомление о том, что ИП был поставлен на учет в качестве плательщика вмененного дохода. Желательно требовать этот документ, чтобы у предпринимателя имелись доказательства официальной работы по выбранному режиму. На документе указывается дата, когда был осуществлен переход.

Можно ли совмещать режимы?

Не всегда требуется переход с УСН на ЕНВД, так как если предприниматель работает по нескольким видам деятельности, то он может совмещать несколько систем. Это не запрещается законодательством.

Вмененный доход может применяться только к некоторым видам деятельности. К остальным направлениям может применяться упрощенный режим. Важно при таком совмещении правильно вести раздельный учет. Не допускается для определения налоговой базы по УСН пользоваться доходами, полученными от деятельности, по которой рассчитывается вмененный доход.

Как рассчитывается налог по вмененке?

Если осуществляется переход с УСН на ЕНВД, то предприниматель должен тщательно разобраться в том, как правильно рассчитывается и уплачивается налог. Для этого учитываются разные показатели:

- вмененный доход, представленный потенциальной доходностью от выбранного направления работы, причем данный показатель определяется властями;

- учитывается физический показатель, который может быть представлен площадью торгового зала или количеством пассажирских мест в автомобиле или автобусе;

- включается в форму коэффициент-дефлятор и корректирующий коэффициент, причем эти значения определяются каждым городом отдельно, для чего учитывается экономическое состояние региона и другие факторы;

- ставка процента, равная 15%.

Основные показатели можно получить в ФНС, поэтому в формулу предприниматель вносит только физический показатель своей деятельности.

Можно ли снизить размер налога?

При выборе ЕНВД или УСН предприниматели могут рассчитывать на снижение налоговой базы за счет страховых взносов.

Если у ИП отсутствуют официально трудоустроенные работники, то он может уменьшать базу налогообложения на 100% перечисленных взносов за себя в разные государственные фонды. Если имеются наемные специалисты, то уменьшается база только на 50% уплаченных взносов.

Сроки уплаты налогов

Если выбирается ЕНВД, то платежи по этому режиму должны перечисляться ежеквартально до 25 числа месяца, следующего за окончанием квартала. Дополнительно до 20 числа этих месяцев придется сдавать каждый квартал декларации.

По УСН уплачиваются авансовые платежи каждый квартал. Перечислять средства надо до 25 числа месяца, следующего за окончанием кварталом. По окончании года ИП должны уплачивать окончательный налог до 30 апреля следующего года. Для предприятий установлен срок уплаты налога и сдачи декларации до 31 марта. По УСН сдается декларация раз в год предпринимателями до 30 апреля.

Плюсы и минусы ЕНВД

Переход на вмененку требуется многим предпринимателям, так как этот режим имеет много плюсов:

- снижается налоговое бремя, так как не требуется уплачивать много сборов;

- не зависит платеж от полученных доходов, поэтому нередко он является действительно низким при высокой доходности бизнеса;

- можно снижать налоговую базу за счет страховых взносов;

- в некоторых регионах используются понижающие коэффициенты, снижающие налоговую нагрузку с налогоплательщиков.

Но у этой системы имеются некоторые минусы, за счет которых предприниматели нередко выбирают УСН. Подача на переход с ЕНВД документов требуется за счет того, что если не ведется деятельность какое-либо время, вмененный налог все равно уплачивается, так как невозможно сдать нулевую декларацию. Даже если ИП получает убыток от деятельности, он не сможет снизить платеж.

Поэтому каждый предприниматель самостоятельно оценивает, какой режим является выгодным для выбранного направления работы.

Заключение

Переход с одного режима на другой должен осуществляться официальным образом. Для этого в ФНС должны передаваться соответствующие заявления и уведомления.

Наиболее часто предприниматели выбирают между вмененным налогом или упрощенным режимом налогообложения. Каждая система имеет плюсы и минусы. Переход возможен в течение года или с начала следующего года, для чего учитывается, является ли процесс добровольным или принудительным. Допускается предпринимателям совмещать данные режимы, для чего необходимо правильно вести раздельный учет.

Как перейти с ЕНВД на УСН в середине года: рекомендации налоговиков

Например, если наряду с предпринимательской деятельностью по розничной торговле обувными товарами, подлежащими обязательной маркировке средствами идентификации, налогоплательщик также оказывает бытовые услуги (или иной вид деятельности), в отношении которых уплачивает ЕНВД, то 1 марта он утрачивает право применения ЕНВД в отношении розничной торговли, но продолжает оставаться налогоплательщиком ЕНВД в отношении предпринимательской деятельности по оказанию бытовых услуг (или иного вида предпринимательской деятельности, в отношении которого он уплачивает ЕНВД).В таком случае, налогоплательщик не перестает быть налогоплательщиком ЕНВД и не вправе перейти на УСН с 1 марта 2020 года, а только с 1 января 2021 года.

Аналогично, если налогоплательщики, реализующие лекарственные препараты, подлежащие обязательной маркировке средствами идентификации, осуществляют иной вид предпринимательской деятельности, в отношении которого уплачивают ЕНВД, то с 1 июля 2020 года они утратят право применять ЕНВД в отношении розничной торговли, но останутся налогоплательщиками ЕНВД в отношении иного вида предпринимательской деятельности, и перейти на УСН с 1 июля 2020 года будут не вправе (только с 1 января 2021 года).

Сделать это можно, посетив налоговый орган по месту нахождения организации либо по месту жительства индивидуального предпринимателя, либо направив уведомление по почте либо по телекоммуникационным каналам связи.УФНС по Приморскому краю рекомендует налогоплательщикам, осуществляющим предпринимательскую деятельность в сфере розничной торговли обувными товарами либо лекарственными препаратами, подлежащими обязательной маркировке средствами идентификации, и принявшим решение о переходе на УСН в связи с предстоящей утратой права применения ЕНВД, подать уведомление о переходе на УСН с 1 января 2020 года в срок не позднее 31 декабря 2019 года.

В случае перехода на УСН с 1 января 2020 года налогоплательщики в отношении осуществляемой предпринимательской деятельности в сфере розничной торговли обувными товарами будут продолжать оставаться плательщиками ЕНВД до 1 марта 2020 года, лекарственными препаратами – до 1 июля 2020 года.

При этом в случае получения доходов от иной предпринимательской деятельности, отличной от тех видов деятельности, в отношении которых уплачивается ЕНВД, налогоплательщик будет учитывать доходы в рамках УСН (например, реализация имущественного объекта (оборудования, помещения и т.п.), используемого в предпринимательской деятельности).

Способы, советы по переходу, дневной сон

Утомляют ли вас привычки спать малыша? Многие родители были на вашем месте и точно знают, что вы чувствуете. Не волнуйтесь, это тоже пройдет. Но вопрос на миллион долларов в том, когда?

Даже если ваш ребенок «хорошо» спал в младенчестве, вы можете обнаружить, что, когда он переходит в ранний возраст, сон — последнее, о чем он думает. Хотя этому изменению нет простого объяснения, есть несколько методов, которые помогут вашему малышу уснуть.

Представьте, насколько легко было бы научиться засыпать, если бы один универсальный метод работал для каждого ребенка. Но, конечно, мы не живем в идеальном мире. И, как и любой другой аспект воспитания, ни один метод не работает для каждого ребенка.

Итак, если вы хотите, чтобы ваш малыш спал, вам, возможно, придется поэкспериментировать с разными методами, пока вы не найдете тот, который подходит вашему ребенку и вашей семье.

Метод замирания

Если у вас есть малыш, который привык, что его держат или качают, вы можете подумать о методе замирания, который похож на метод тренировки сна с опусканием вверх, который лучше всего подходит для младенцев.

Переход от коленочного сна к спящему в постели может быть серьезным переходом, поэтому отказ от холодных объятий вашего ребенка во время ночных объятий, которые он использует для засыпания, может быть больше, чем он может вынести.

Метод затухания, который мы описываем ниже (существует несколько вариантов), дает вашему ребенку необходимые объятия и объятия, позволяя ему постепенно привыкнуть к засыпанию самостоятельно.

Положите ребенка в кроватку или кровать, пока он бодрствует, но спит, и выйдите из комнаты, закрыв за собой дверь.Если ваш малыш суетится, не возвращайтесь сразу же в комнату. Подождите около пяти минут и заходите, только если плач продолжается.

Если вам нужно снова войти, успокойте малыша, потирая ему спину, пока он не успокоится, а затем выйдите из комнаты.

Если ваш малыш снова плачет, повторите процесс. Продолжайте этот метод, пока ваш ребенок не уснет.

Если ваш малыш уже спит в кровати, и вы войдете в комнату, чтобы найти его, вставшего с кровати, вам нужно будет поднять его, чтобы снова уложить.Быстрые объятия и объятия в ваших руках могут дать им необходимую уверенность, но закончите успокаивать их, пока они лежат в своей постели. Затем сделайте изящный выход.

Так вот, это может продолжаться несколько ночей, но не сдавайтесь. Метод замирания учит вашего малыша, как успокаиваться, и в конечном итоге он засыпает практически без суеты.

Метод «Выкрикивайте»

Понятно, что метод «Выкрикивайте» не пользуется популярностью среди некоторых родителей. Серьезно, кто хочет слышать, как их ребенок кричит и плачет в течение часа или дольше?

Это отличная альтернатива методу затухания, который может не сработать для решительного ребенка.Заходить в комнату вашего ребенка, чтобы обнять его и успокоить, может быть всем вниманием, которое ему нужно, чтобы суетиться всю ночь. Потому что в конце концов они знают, что вы будете продолжать заходить в комнату.

Используя метод «крикнуть», вы не войдете повторно в комнату, как бы сильно они ни плачут. Вместо этого вы только высунете голову в дверной проем, чтобы сказать: «Ты в порядке, я люблю тебя».

Некоторые варианты этого метода включают возвращение через определенные интервалы или постепенное увеличение промежутка времени между уходом и возвращением, чтобы успокоить ребенка.

Невозможно приукрашивать, насколько грубым будет их плач, но он, вероятно, будет работать быстрее, чем метод затухания. По правде говоря, малыши младенческого возраста, наиболее устойчивые ко сну, могут плакать или кричать часами. Но чтобы такой подход сработал, вы не можете уступить, иначе они поймут, что плакать дольше и тяжелее — это способ получить то, чего они хотят.

Метод «Разберитесь»

Вам нужно переместить малыша с вашей кровати на его собственную кровать? Один из подходов — уложить ребенка в его собственную кровать, а затем провести несколько ночей в своей комнате на надувном матрасе.

Когда ваш малыш удобно устроится в своей постели, перейдите к тому, чтобы сесть на стул рядом с его кроватью, а затем выйдите из комнаты, когда он заснет. Посидите в кресле пару ночей, а на третью ночь уложите ребенка спать и выйдите из комнаты.

Если ваш ребенок суетится, подождите пять минут, чтобы увидеть, заснет ли он, прежде чем просунуть голову в комнату и успокоить (заимствуя элементы затухания и выкрикивая методы).

Возможно, вам не терпится перевести вашего малыша в большую детскую кровать, но так ли это?

По правде говоря, магического числа для этого перехода нет.Это действительно зависит от вашего ребенка, но может произойти в возрасте от 1 1/2 до 3 1/2 лет.

Признаки того, что настало время, включают в себя то, что ваш ребенок учится вылезать из своей кроватки, или ваш малыш полностью приучен к горшку и ему нужен доступ в ванную.

Просто знайте, есть шанс, что ваш ребенок не останется в постели всю ночь. Они могут проникнуть в вашу комнату, прервать ваш сон или устроить непонятно какие неприятности по дому.

Вот несколько советов, которые упростят переход для вас обоих:

- Сохраняйте привычную комфортную обстановку. Расположите кроватку для малышей на том же месте, что и детская кроватка, и не поддавайтесь желанию переделать комнату.

- Не перегружайте ребенка слишком большим количеством мелочей сразу. Если ваш ребенок приучен к горшку, идет в дошкольное учреждение или ожидает нового брата или сестры, отложите переход и позвольте ему пройти по одной вехе за раз.

- Используйте положительное армирование. Не путайте со взяточничеством, вы можете настроить систему поощрений, чтобы побудить вашего малыша оставаться в своей постели.Наградой может быть дешевая игрушка, наклейки или даже печенье.

Имейте в виду, что когда ваш ребенок оказывается в детской кроватке, он может выходить на улицу в своей комнате или в остальной части вашего дома без присмотра. Имея это в виду, рекомендуется перепроверить защиту от детей.

Например, если вы откладывали прикручивание книжных полок, комодов и других вещей, на которые ваш ребенок может взобраться, возможно, сейчас самое подходящее время, чтобы переместить эти задачи в свой список дел.

Ваш малыш — существо привычки.И точно так же, как взрослые придерживаются распорядка, дети будут делать то же самое. Частью постоянства является предсказуемый ночной распорядок дня, который начинается примерно за 30-60 минут до сна.

Если вы еще не установили распорядок отхода ко сну в младенчестве, вот несколько занятий, которые вы можете добавить к распорядку сна вашего малыша прямо сейчас:

- Примите ночную ванну. Теплая вода успокаивает и расслабляет вашего малыша, подготавливая его разум и тело ко сну.

- После ванны наденьте пижаму и почистите зубы.Если вы приучаете ребенка к горшку или у него закончились подгузники, попросите его тоже сходить в ванную.

- Спокойного времени. «Время после ванны» — не время для игр. Бег может стимулировать вашего малыша, из-за чего ему будет труднее заснуть. Перед сном установите период расслабления без телевизора и электронных устройств. Вместо этого подумайте о том, чтобы вместе собрать пазл, почитать книги, уложить в постель детских кукол или мягких игрушек или другое тихое занятие.

- Приглушите свет, чтобы стимулировать выработку мелатонина.

- Попробуйте включить белый шум в фоновом режиме, например звук сверчков, дождя или водопада, если он помогает вашему ребенку уснуть.

- Создайте комфортную среду для сна. Закройте шторы и поддерживайте в комнате комфортную температуру.

- Прочитайте сказку на ночь, спойте успокаивающую песню или займитесь другим успокаивающим действием, прежде чем уложить своего малыша.

Самые важные вещи в распорядке сна малышей — это последовательность и избегание чрезмерной стимуляции.Добавляйте только то, что вы реально можете делать каждую ночь, и то, что может делать и другой воспитатель.

Вы знаете, что случается с малышами, когда они недосыпают — раздражительность, истерики, глупости и все, что между ними.

Время сна может сохранить ваше здравомыслие, но если ваш малыш не любит ложиться спать по ночам, он также может не уснуть днем.

Вышеупомянутые методы и распорядки могут работать в любое время дня, но вот несколько бонусных советов, которые помогут перехитрить вашего ребенка:

- Запланируйте активную деятельность незадолго до сна.Ваш ребенок так устанет, что потеряет сознание после обеда. Сохраняйте этот распорядок дня, и послеобеденный сон станет вашей второй натурой.

- Расписание дневного сна на одно и то же время каждый день. Опять же, все дело в последовательности и предсказуемом расписании. Если ваш малыш спит в течение недели в детском саду или дошкольном учреждении, постарайтесь придерживаться того же графика дневного сна в выходные дни дома.

- Запланируйте дневной сон пораньше. Если ваш малыш спит поздно днем, он может не спать перед сном.

Как только ваш ребенок начнет спать от 11 до 12 часов ночью (да, — это возможно ), он может больше не спать. Отказаться от дневного перерыва может быть сложно, но наградой может стать более легкий вечерний отход ко сну. Вы также можете перенести время сна на время тишины, что позволит вашему малышу и вам зарядиться энергией.

Все еще не можете уложить малыша спать? Подумайте о возможных причинах сопротивления. В некоторых случаях это может быть так же просто, как поговорить с малышом, чтобы узнать, что у него на уме.

Могут ли они бояться темноты? В таком случае решением может быть свет в коридоре или ночник. Хотя большинство детей в возрасте до 2 лет не обладают языковыми навыками, чтобы выразить страх перед тенями, вы можете попросить своего старшего малыша указать на что-нибудь в комнате, что их беспокоит. Иногда перемещение некоторых предметов в комнате для устранения теней может помочь избавиться от ночных страхов.

Также возможно, что вы укладываете малыша спать слишком рано или слишком поздно.Лучше ложитесь спать на 30 минут или час, когда у них будет больше шансов вызвать сонливость. Или, если вы заметили признаки усталости перед сном, или если они недавно перестали спать, подумайте о переносе сна на 30 минут или на час раньше.

Иногда родители не могут решить проблемы со сном. Именно тогда вы можете поговорить с педиатром вашего ребенка или обратиться за помощью к консультанту по сну.

Специалист может решить многие проблемы со сном у ребенка, в том числе:

Обратной стороной является то, что консультации стоят недешево, и вы можете потратить сотни или тысячи долларов на ночлег и последующее наблюдение.

Если вы собираетесь нанять консультанта по сну, сначала поговорите с педиатром вашего ребенка. Они могут дать совет или направление. Также неплохо проконсультироваться с вашей медицинской страховой компанией, чтобы узнать, предлагают ли они льготы консультантам по детскому сну.

Вы также можете спросить консультанта по вопросам сна, есть ли у него скользящая шкала оплаты или предлагают ли они ряд услуг. Вам может потребоваться только телефонная консультация, которая более доступна, чем ночлег или визит на дом.

Тренировка сна может быть непростой задачей.Некоторые дети будут сопротивляться и впадать в истерику, тогда как другие могут адаптироваться довольно быстро. Невозможно узнать, на каком конце спектра будет находиться ваш ребенок, пока вы не начнете. Уловка заключается в постоянстве и, конечно же, в том, чтобы придерживаться метода более одной ночи.

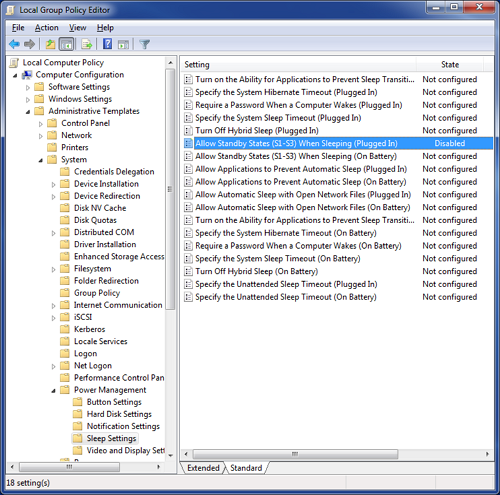

.Как включить для приложений возможность предотвращения переходов в спящий режим в Windows 10?

При использовании ПК с Windows вы, должно быть, заметили, что когда компьютер не используется в течение нескольких минут, он переходит в спящий режим. Эти переходы в спящий режим помогают экономить заряд батареи и поэтому полезны для вашего компьютера. Однако, если вы не хотите, чтобы компьютер переходил в спящий режим, вы можете включить функцию, которая даст возможность приложениям предотвращать переходы в спящий режим. если вы включите эту возможность, приложения не позволят вашему компьютеру переходить в гибридный спящий режим, ждущий или спящий режим.Это можно сделать, изменив некоторые параметры политики в редакторе локальной групповой политики. Этот параметр политики позволяет включить для приложений и служб возможность предотвращения перехода системы в спящий режим. Если вы включите этот параметр политики, приложение или служба может препятствовать переходу системы в спящий режим (гибридный спящий режим, ждущий или спящий режим). Если вы отключите или не настроите этот параметр политики, пользователи будут управлять этим параметром.

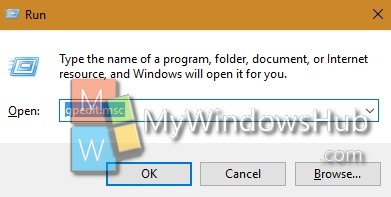

1. Нажмите Win + R, чтобы открыть окно «Выполнить».

2. Наберите gpedit.msc и нажмите Enter, чтобы открыть редактор локальной групповой политики.

3. Теперь перейдите в следующую папку: Конфигурация компьютера> Административные шаблоны> Компоненты Windows> Система> Управление питанием> Параметры сна .

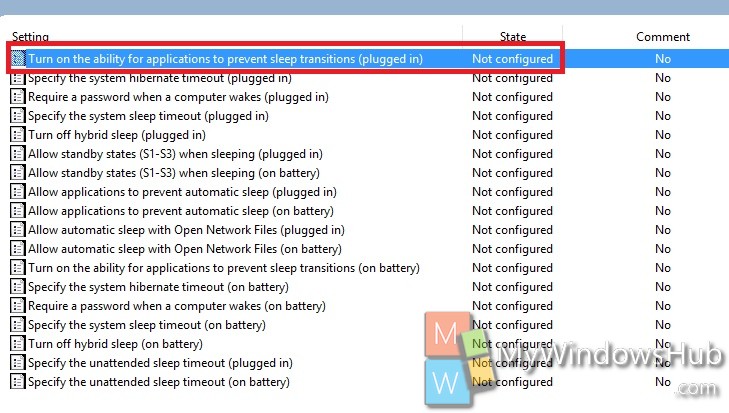

4. На правой панели вы найдете параметр политики Включите способность приложений предотвращать переходы в спящий режим . Дважды нажмите на него, чтобы изменить политику.

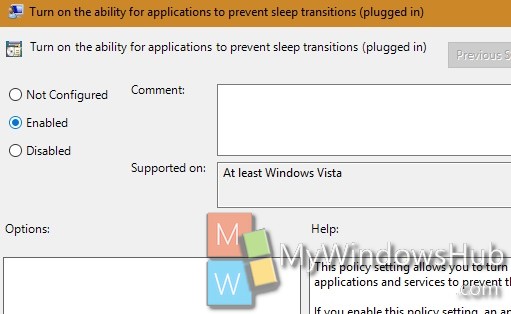

5.Если вы хотите разрешить приложениям предотвращать переход вашего компьютера в спящий режим, нажмите «Включить». Переходите к этапу 7.

6. Если вы хотите отключить эту опцию, нажмите Отключить.

7. Щелкните ОК, а затем Применить.

8. Закройте редактор локальной групповой политики.

О Дебалине

Счастье — лучшая терапия. Используйте его, чтобы исцелить себя, а затем и других!

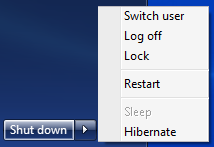

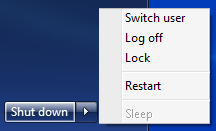

.Предотвращение перехода компьютера в спящий режим

Предотвращение перехода компьютера в спящий режим

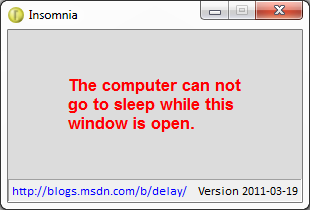

Чтобы предотвратить переход Windows в ждущий / спящий режим после определенного периода бездействия, вы можете использовать бесплатную утилиту, разработанную Дэвидом Ансоном под названием Insomnia . Вы можете скачать здесь или из блога автора MSDN.

Нет необходимости устанавливать что-либо, просто распакуйте файл и запустите 32- или 64-разрядную версию в зависимости от вашей операционной системы.Во время работы утилиты компьютер не переходит в спящий режим из-за бездействия.

Это, однако, не предотвращает переход компьютера в спящий режим, если пользователь нажимает кнопку спящего режима в меню «Пуск» или на клавиатуре.

Чтобы полностью отключить спящий режим, вы можете использовать локальную групповую политику :

- Запустить Редактор локальной групповой политики (gpedit.msc)

- Перейдите к Конфигурация компьютера> Административные шаблоны> Система> Управление питанием> Настройки сна

- Политика открытия называется Разрешить ждущие состояния (S1-S3) в спящем режиме (подключено) и установить значение do Отключено

- При необходимости сделайте то же самое для Разрешить состояния ожидания (S1-S3) в спящем режиме (от батареи)

Поскольку мне довольно часто приходилось включать / отключать спящий режим через групповую политику, я создал быстрый и грязный сценарий AutoIt, который открывает Local Group Policy Editor и переходит к правильному GP:

#RequireAdmin

ShellExecute ( "gpedit.КБМ ")

WinWaitActive («Редактор локальной групповой политики»)

Отправить ( «объявление»)

Send ( "{RIGHT}")

Отправить ( "SY")

Send ( "{RIGHT}")

Отправить ( «ро»)

Send ( "{RIGHT}")

Отправить ( "SL")

Sleep (1000)

Send ( "{TAB}")

Отправить ( «разрешить»)

Эта политика полностью отключает все спящие режимы.

Чтобы также отключить режим Hibernate (состояние ожидания S4), запустите powercfg.exe / hibernate off в командной строке с повышенными привилегиями:

- Пуск > введите Командная строка > щелкните правой кнопкой мыши Командная строка и выберите Запуск от имени администратора

- Введите powercfg.exe / спящий режим и нажмите Введите

Windows 7 Профессиональная

Windows 8 Профессиональная

webkit — сокращение CSS-перехода с несколькими свойствами?

Переполнение стека- Товары

- Клиенты

- Случаи использования

- Переполнение стека Общественные вопросы и ответы

- Команды Частные вопросы и ответы для вашей команды

- предприятие Частные вопросы и ответы для вашего предприятия

- работы Программирование и связанные с ним возможности технической карьеры

- Талант Нанять технических талантов

- реклама Обратитесь к разработчикам по всему миру