Переход с УСН на ЕНВД в середине года и наоборот — Эльба

С УСН на ЕНВД

Просто так сменить УСН на ЕНВД по одному и тому же бизнесу в середине года нельзя. Например, пару месяцев вы продавали чехлы для айфонов на УСН, а потом решили перевести это дело на ЕНВД. Сделать это получится только с начала следующего года.

Другое дело, если вы берётесь за новый бизнес, тогда сможете вести его на ЕНВД с самого начала — пусть даже в середине года. Ведь вы не отказываетесь от УСН, а совмещаете её с ЕНВД.

Такое же правило, если деятельность единственная, и в рамках УСН по ней вы ещё не получали доходов. Например, при регистрации подали заявление на УСН, деятельности поначалу не вели, а через месяц решили начать её на ЕНВД. Тогда спокойно подаёте заявление и начинаете сразу вести бизнес на ЕНВД. От УСН не отказываетесь — оставляете для подстраховки.

Потеряли право на УСН

Если же вы потеряли право на УСН, то сначала переходите на общую систему налогообложения (ОСНО). А после этого переводите бизнес на ЕНВД с любой даты.

Как перейти на ЕНВД

Подайте в налоговую заявление в течение пяти рабочих дней с даты, с которой начали вести вменённую деятельность.

Чтобы работать на ЕНВД с начала 2019 года, подайте заявление до 15 января.

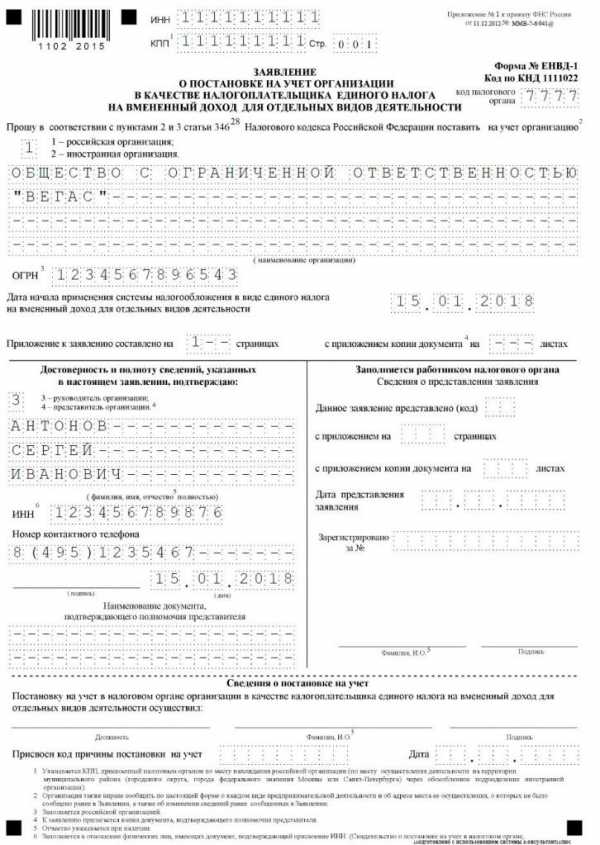

Для организаций форма заявления ЕНВД-1, для ИП — ЕНВД-2.

От УСН не отказывайтесь, пусть это будет подстраховкой на случай, если какие-то доходы не попадут под ЕНВД. Иначе придётся отчитываться по сложной ОСНО.

Теория и практика

Честно скажем: были случаи, когда предприниматели переходили на ЕНВД по одному и тому же виду деятельности и в середине года. Налоговая не замечала нарушения, а сами бизнесмены даже не знали, что так нельзя.

Налоговая может увидеть доход по УСН в начале года в КУДиР, но вдруг он от другой деятельности. Ясность внесут только первичные документы. А вот если у вас только один ОКВЭД, то рисковать точно не стоит.

Поэтому, рисковать или нет — решать вам. Если налоговая всё же захочет вас наказать, доначислит налог УСН по всем доходам, которые вы учитывали в ЕНВД. Плюс пени за просрочку. Оплаченный налог ЕНВД при этом могут и не вернуть.

С ЕНВД на УСН

Перейти с ЕНВД на УСН можно:

1. Со следующего календарного года добровольно.

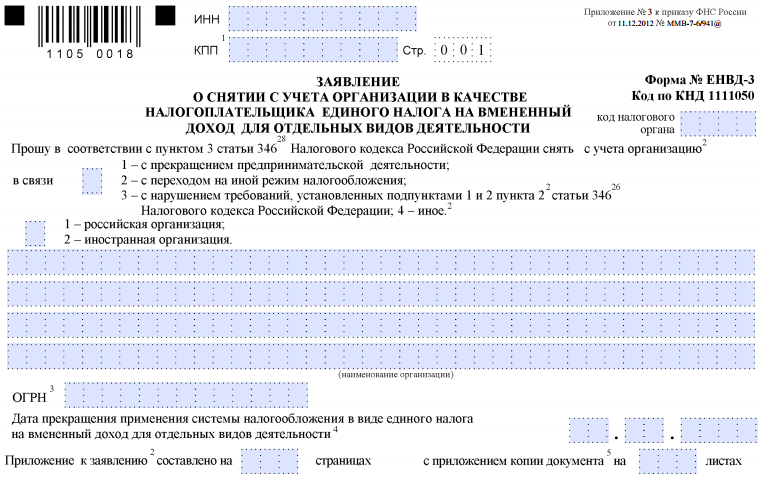

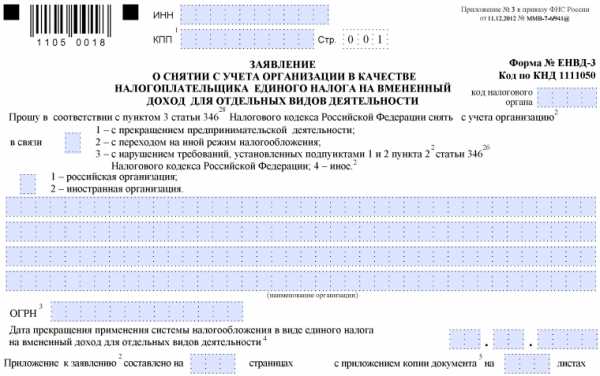

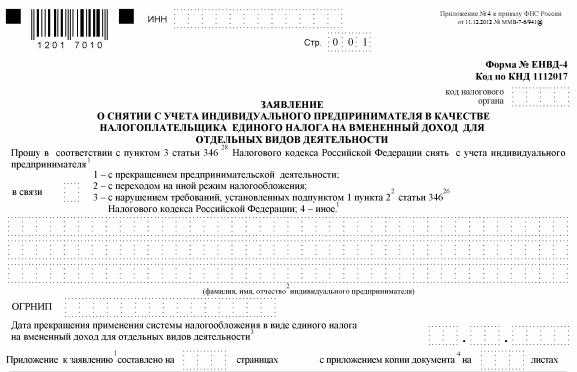

Сначала до 31 декабря подаёте заявление на УСН. Затем в течение пяти рабочих дней со дня перехода на УСН снимаетесь с ЕНВД. Организации подают заявление по форме ЕНВД-3, ИП — ЕНВД-4.

Так, чтобы перейти на УСН с 1 января 2019 года, нужно подать заявление на УСН до 31 декабря, а сняться с ЕНВД до 17 января.

2. В середине года, если прекратили деятельность на ЕНВД, по таким причинам:

– в городе для такой деятельности отменили ЕНВД;

– вас признали крупнейшим налогоплательщиком;

– начали деятельность в рамках договора простого товарищества или договора доверительного управления имуществом;

– открыли новый бизнес, по которому не собираетесь применять ЕНВД, даже когда ЕНВД применять можно. Например, перестали заниматься грузоперевозками на ЕНВД и начали чинить машины. Если бы начали чинить машины и по-прежнему занимались грузоперевозками, то пришлось бы по новому бизнесу отчитываться по ОСНО, а на УСН переводить со следующего года.

Другие причины

В других случаях налоговая не разрешает переходить на УСН в середине года, хотя в законе об этом ничего нет.

По закону понятно, что если сотрудников больше 100 человек или доля организаций превысила 25% в уставном капитале, то вы на ОСНО. Минфин считает, что к этому приравнивается и превышение физических показателей на ЕНВД. А значит про переход на УСН тут говорить точно нельзя.

Пример

Иван торгует в розницу на ЕНВД. В мае площадь торгового зала превысила 150 кв. м., а значит он должен прекратить деятельность на ЕНВД и перейти на ОСНО. Перейти на УСН он сможет только с 1 января следующего года.

Не бойтесь обращаться в налоговую

Причины отказа от ЕНВД налоговая ограничила в своём письме, но в самом законе их нет. Сказано лишь, что организации могут перейти на УСН в течение года, если они перестали быть плательщиками ЕНВД.

Поэтому, если вам очень важно перейти на УСН в середине года, попробуйте отстоять свою позицию в налоговой. Исходите из буквального толкования абзаца 4 пункта 2 статьи 346.13 НК.

Сразу скажем, этот вариант рискованный и судебной практики тут не сложилось.

Как перейти на УСН

Если перейти на УСН вы всё же можете, то сделайте это с начала месяца, в котором перестали быть плательщиком ЕНВД. Для этого нужно:

— отказаться от ЕНВД в течение 5 рабочих дней с момента прекращения деятельности. Организации подают заявление ЕНВД-3, ИП — ЕНВД-4;

— перейти на УСН. Отправьте уведомление в течение 30 календарных дней после того, как снимитесь с ЕНВД.

Пример

4 мая налоговая сняла ООО «Инсайт» с учета по ЕНВД — применять упрощенку ООО может с 1 мая. Но для этого не позже 3 июня она должна уведомить инспекцию о переходе на УСН.

e-kontur.ru

Как перейти с ЕНВД на УСН (порядок перехода)?

Когда возможен переход на УСН с ЕНВД

Каковы сроки перехода на УСН с ЕНВД

Какие документы нужно отправить в налоговые органы для их уведомления о смене режима

Какие проблемы могут возникнуть при переходе на УСН с ЕНВД

Судебная практика относительно споров о переходе на УСН с ЕНВД

Итоги

Когда возможен переход на УСН с ЕНВД

Налогоплательщики в своей деятельности нередко сталкиваются с ситуацией, когда для оптимизации финансовых показателей необходимо сменить режим налогообложения. Рассмотрим подробнее, как перейти с ЕНВД на УСН. Право такого перехода у некоторых предпринимателей возникает в течение года.

Можно выделить следующих налогоплательщиков, которые могут перейти с вмененки на упрощенку:

- Организации и индивидуальные предприниматели, которые вели деятельность на режиме ЕНВД, но прекратили ее в текущем году и начали вести другой вид деятельности с применением УСН (п. 2 ст. 346.13 НК РФ).

- Юридическое лицо или ИП, обязанности которого по уплате ЕНВД прекращаются в связи с тем, что в региональное законодательство вносятся поправки относительно перечня налогоплательщиков, которые утрачивают право на применение «вмененной» деятельности.

- Организации и индивидуальные предприниматели, которые вышли за рамки условий при применении ЕНВД (п. 2 ст. 346.26 НК РФ), но соответствуют требованиям УСН. В качестве примера можно привести вариант, когда организация, занимающаяся транспортными перевозками, увеличила количество единиц транспорта с 20 до 27 (подп. 5 п. 2 ст. 346.26 НК РФ).

- Налогоплательщики, которые по собственному желанию решили сменить систему налогообложения.

Подробнее о прекращении деятельности на режиме ЕНВД читайте в материале «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?»

Каковы сроки перехода на УСН с ЕНВД

Срок для налогоплательщиков, которые прекратили деятельность на ЕНВД и перешли на новый вид работ с применением упрощенки, установлен в абз. 4 п. 2 ст. 346.13 НК РФ. Он составляет 30 дней с момента прекращения обязанностей по уплате ЕНВД.

Если в муниципальных образованиях на законодательном уровне были внесены изменения в список видов деятельности, имеющих право использовать ЕНВД, соблюдается такой же порядок перехода (письмо ФНС России от 25.02.2013 № ЕД-3-3/639, ст. 346.13 НК РФ).

В случае с налогоплательщиками, деятельность которых перестала соответствовать условиям использования ЕНВД или которые добровольно решили перейти на УСН, то все зависит от того, какой режим налогообложения применяется ими по другим видам деятельности. Если ранее они уже подавали уведомление о переходе на УСН, то они вправе применять упрощенку и по тому виду деятельности, по которому прекратили применять ЕНВД. Если такое уведомление ранее не подавалось, то правом перехода можно воспользоваться на общих основаниях: подать документы до 31 декабря для того, чтобы начать применение УСН с 1 января следующего года.

Пример

ООО «Спектр» применяло единый налог на вмененный доход. Организация прекратила осуществлять деятельность по ремонту бытовой техники 23.03.2018 (подп. 1 п. 2 ст. 346.26 НК РФ). В этот же день в налоговую инспекцию было представлено заявление о прекращении деятельности по ЕНВД и произведена уплата налога, исчисленного за период с 01.03.2018 по 23.03.2018. Используемое ранее в своей деятельности помещение ООО «Спектр» стало сдавать в аренду и решило по этой деятельности уплачивать единый налог при УСН. Поэтому 30.03.2018 организация подала уведомление о переходе на упрощенку.

Подробнее о выборе режима налогообложения читайте в материале «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?»

Какие документы нужно отправить в налоговые органы для их уведомления о смене режима

При переходе с ЕНВД на УСН организациям и предпринимателям необходимо представить в налоговые органы следующие документы установленной формы:

- Заявление о снятии с учета как плательщика ЕНВД. Срок подачи — 5 рабочих дней со дня окончания деятельности (п. 3 ст. 346.28 НК РФ).

Скачать заявление

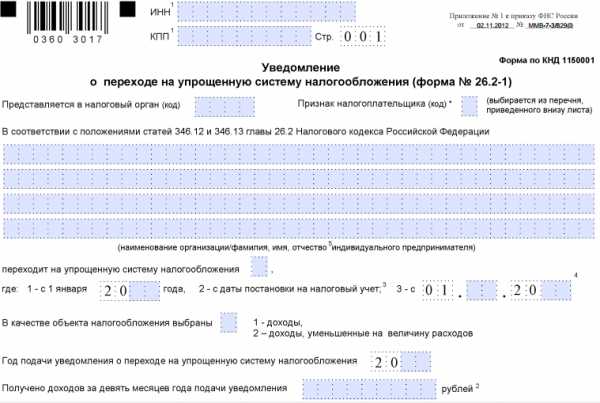

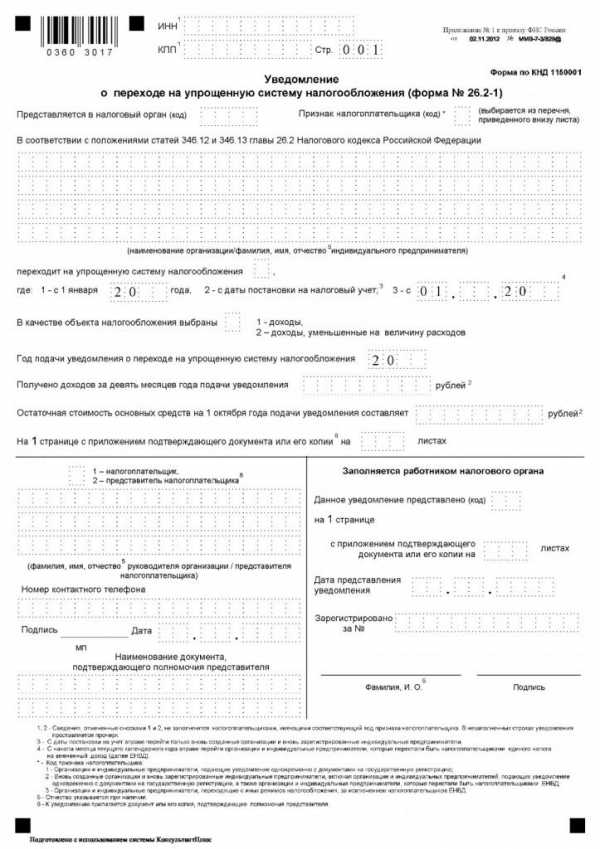

- Уведомление о переходе на упрощенную систему налогообложения. Форма данного уведомления установлена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ (п. 2 ст. 346.13 НК РФ).

Скачать уведомление

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен ПодписатьсяУведомление о смене режима может быть представлено как лично в налоговую инспекцию, так по почте или в электронном виде (приказ ФНС России от 18.01.2013 № ММВ-7-6/20).

Если налогоплательщик уже применяет упрощенку по остальным видам деятельности, то достаточно направить в налоговую инспекцию только заявление о снятии его с учета как плательщика ЕНВД.

Почитайте о том, как заполнить бланк документа для перехода на упрощенку, в публикации «Подаем уведомление о переходе на УСН в 2018-2019 годах».

Какие проблемы могут возникнуть при переходе на УСН с ЕНВД

Как перейти с ЕНВД на УСН при разных обстоятельствах, рассмотрим далее.

Довольно спорные ситуации возникают, когда организация или индивидуальный предприниматель решают перейти на упрощенку в связи с тем, что перестали подпадать под условия применения ЕНВД.

В соответствии с п. 2 ст. 346.13 НК РФ они имеют право на смену режима налогообложения. Проблема состоит в том, что законодательно не установлены ситуации, когда организация или индивидуальный предприниматель перестает быть плательщиком ЕНВД в соответствии с этим пунктом кодекса.

Письмо ФНС России от 25.02.2013 № ЕД-3-3/639@ только немного проясняет ситуацию, называя 2 случая, когда после прекращения применения ЕНВД можно подать уведомление о переходе на УСН в течение года:

- когда нормативным актом муниципальных районов, городских округов и т. д. отменяется применение ЕНВД по отношению к тому виду деятельности, который ведет налогоплательщик;

- когда налогоплательщик прекращает вести прежнюю деятельность и начинает вести какую-либо другую.

Сложность в том, что в этом письме ФНС вышеуказанные случаи приведены в качестве примера, но полный перечень возможных ситуаций ни в одном нормативном акте или разъяснении госорганов не приведен.

Правда, более позднее письмо Минфина от 24.11.2014 № 03-11-09/59636 указывает эти 2 ситуации уже в закрытом перечне, но это скорее недочет цитирования нормы, описанной коллегами из ФНС.

Одной из возможных ситуаций является превышение физических показателей, прописанных в ст. 346.26 НК РФ. Фактически организация или ИП перестают быть плательщиками ЕНВД.

По мнению финансового ведомства, налогоплательщики при возникновении данного положения должны перейти на общую систему налогообложения, УСН или ЕСХН. Воспользоваться правом перехода на УСН плательщик налога может только в начале следующего года в соответствии с п. 1 ст. 346.26 НК РФ (письмо Минфина России от 28.12.2012 № 03-11-06/2/150).

Что касается перехода на ЕНВД с УСН, то здесь ситуация несколько иная, а поэтому отличается и порядок перехода. Ведь под ЕНВД подпадают конкретные виды деятельности, перечисленные в НК РФ, и налогоплательщик вправе перевести на ЕНВД конкретный вид деятельности с даты начала ее ведения.

О том, какой режим налогообложения будет оптимальным для ИП, читайте в материале «Что лучше для ИП — УСН или ЕНВД?».

Судебная практика относительно споров о переходе на УСН с ЕНВД

Судебная практика оперировала разными мнениями по поводу того, как перейти с ЕНВД на УСН, не нарушив установленных правил.

Есть судебные решения, которые соглашаются с мнением финансового ведомства относительно применения нормы п. 2 ст. 346.13 НК РФ (постановления ФАС Северо-Западного округа от 04.06.2008 № А21-6882/2007, ФАС Московского округа от 16.03.2012 № А41-36987/10).

Некоторые суды представляли противоположную точку зрения, например, приходили к выводу, что в ст. 346.13 НК РФ четко не прописано, должны ли положения данной статьи применяться только при изменениях нормативных документов органов местного самоуправления либо постановлений городов федерального значения. Из этого следовало, что юридические лица имели право на переход к УСН в течение года независимо от причины утраты права на ЕНВД (определение ВАС РФ от 21.08.2009 № ВАС-8660/09, ФАС Северо-Кавказского округа от 13.02.2009 № А32-22122/2006-51/313-2008-25/8-19/164).

Из этого следует, что рассматриваемый вопрос не имеет однозначного решения. Если рискнуть и перейти на УСН с месяца, в котором прекратилась уплата ЕНВД, то возможно, появится необходимость доказывать свою правоту органам контроля, в том числе и в суде.

См. также материал «Сменили ЕНВД на «упрощенку»? Узнайте, какие доходы и расходы не учитывать для УСН».

Итоги

В деле перехода с ЕНВД на УСН много моментов, которые налоговики и суды трактуют неоднозначно. Законодатели стараются прояснить скользкие моменты, дорабатывая нормы Налогового кодекса (последняя правка в спорный п. 2 ст. 346.13 НК РФ была внесена в конце 2016 года), но сделать это до конца им пока не удается.

nalog-nalog.ru

заявление, сроки подачи, порядок перехода :: BusinessMan.ru

Предприниматели могут самостоятельно выбирать, какой режим налогообложения будет применяться ими во время работы. При необходимости они могут сменять систему, для чего требуется уведомлять об этом ФНС. Достаточно часто требуется переход с УСН на ЕНВД, а также нередко, наоборот, ИП желают применять вместо вмененки упрощенную систему. Процесс должен выполняться при учете многочисленных правил. Для этого сама деятельность предпринимателя должна соответствовать требованиям выбранного режима.

Нюансы режимов

УСН и ЕНВД – это упрощенные специальные режимы, применяемые предпринимателями, работающими в разных областях. Использование любой вышеуказанной системы возможно сразу после регистрации бизнеса или с начала нового года.

Для работы по специальным режимам требуется, чтобы сам предприниматель и выбранная сфера работы соответствовали определенным требованиям. Переход на любую систему должен быть официальным, поэтому ИП обязаны в ФНС передавать соответствующие уведомления. Документ передается в течение 5 дней с того момента, когда начинается работа по новому режиму.

Специфика ЕНВД

Данный режим считается уникальным и простым в использовании. Он может применяться только предпринимателями, работающими в некоторых областях деятельности, к которым относятся бытовые услуги, автомобильные перевозки или другие стандартные работы.

При расчете налога учитывается физический показатель и потенциальная доходность от бизнеса. Не требуется при использовании этой системы рассчитывать и уплачивать другие налоги.

Особенности УСН

Эта система налогообложения так же считается достаточно востребованной. Она представлена в двух видах, поэтому налог может рассчитываться с чистой прибыли или всего дохода. В первом случае взимается с разницы между доходами и расходами 15%. Если в качестве налоговой базы выступают все денежные поступления от бизнеса, то с них взимается только 6%.

По этой системе требуется ежегодно сдавать декларацию, а также уплачивать авансовые налоговые платежи в течение года.

Когда можно перейти с ЕНВД на УСН?

Предприниматели могут самостоятельно решать, какой режим будет ими использоваться, поэтому работники ФНС не могут принудить их к работе по какой-либо системе. Переход с ЕНВД на УСН в 2018 году производится с учетом требований:

- если добровольно желает выполнить данный процесс ИП, то разрешается переход только с начала следующего года, для чего надо до конца декабря подать уведомление в ФНС;

- если деятельность перестает соответствовать требованиям ЕНВД, или в регионе отменяется возможность пользоваться этой системой, то допускается переход с начала следующего месяца;

- некоторые предприниматели совмещают режимы, поэтому если в течение года был превышен физический показатель по ЕНВД, поэтому невозможно далее пользоваться этим режимом, то переходит деятельность автоматически на УСН, а при этом не требуется передавать в ФНС уведомление.

Если будут нарушаться требования перехода, то предприниматель будет привлекаться к административной ответственности. Дополнительно работники ФНС выполнят перерасчет и начислят неустойку. Условия перехода с ЕНВД на УСН являются стандартными и закрепленными в законодательстве, но при этом местные власти могут самостоятельно вносить определенные корректировки в этот процесс.

Какие необходимы документы для перехода на УСН?

Если принимается решение работать по УСН, то потребуются некоторые документы для перехода с ЕНВД на УСН. К ним относятся бумаги:

- непосредственное уведомление о переходе на УСН по форме № 26.2-1;

- заявление, на основании которого предприниматель снимается с учета в качестве налогоплательщика вмененки по форме ЕНВД-3.

Составить данные документы не составит труда. Образец заявления перехода с ЕНВД на УСН располагается ниже.

Когда требуется передать документы о переходе на УСН?

Процедура выполняется только после подготовки нужных документов. Сроки перехода с ЕНВД на УСН являются стандартными, поэтому налогоплательщиками учитываются правила:

- если планируется добровольный переход, то уведомление в ФНС передается до 31 декабря текущего года, что позволяет с начала следующего года пользоваться упрощенной системой при расчете налогов;

- заявление о переходе надо передать при добровольном переходе в течение 5 дней, поэтому до 5 января документ должен быть сдан в ФНС;

- если переход производится в вынужденном порядке, так как в регионе был отменен ЕНВД или физические показатели не соответствуют требованиям режима, то уведомление передается в течение следующего месяца, а вот заявление должно быть сдано в ФНС в течение 5 дней с того момента, когда ИП перестал быть плательщиком вмененного налога.

Нарушение данных требований является административным правонарушением. Поэтому если не будут соблюдены сроки перехода с ЕНВД на УСН, то предпринимателю придется уплачивать значительный штраф.

Куда передается документация?

Если планируется смена налогового режима, то данный процесс должен выполняться официальным образом. Переход ИП с ЕНВД на УСН требует передачи заявления и уведомления в отделение ФНС, где предприниматель состоит на учете.

Если при работе по ЕНВД учитывался размер торгового помещения, то для подачи документов выбирается отделение ФНС по месту расположения данного объекта недвижимости.

Правила перехода на ЕНВД

Не всегда требуется переход с ЕНВД на УСН. Расходы от деятельности многие предприниматели учитывать не умеют и не хотят, поэтому для них более выгодным считается использование вмененного дохода. Поэтому часто возникает необходимость начать работу по ЕНВД, но для этого выбранная деятельность должна подходить под этот режим.

Переход с УСН на ЕНВД считается стандартным процессом, но при этом учитываются некоторые правила:

- не получится выполнить этот процесс в течение одного года по одному виду деятельности, поэтому процедура может выполняться только со следующего года, для чего надо подать заявление о переходе на вмененный доход до 15 января;

- если предприниматель открывает новое направление работы, по которому предпочитает рассчитывать налог на основании ЕНВД, то он может подать заявление на этот режим в любое время года, после чего просто будет совмещать две системы;

- если ИП является налогоплательщиком по ОСНО, то он может подать заявление о переходе на вмененный доход в любой момент времени, так как в законодательстве отсутствуют какие-либо запреты на этот процесс.

Часто требуется предпринимателям совмещать сразу несколько режимов. При таких условиях следует грамотно разобраться в том, какие расходы относятся к тому или иному виду деятельности.

Как подать заявление на переход на ЕНВД?

Чтобы воспользоваться данной системой налогообложения, первоначально предпринимателю нужно узнать несколько моментов:

- разрешается ли работа по вмененному доходу в конкретном регионе, где проживает и работает ИП;

- подходит ли выбранное направление в бизнесе под разрешенные виды деятельности по вмененке;

- не устроено ли у предпринимателя официально больше 100 работников.

Если удовлетворяются данные условия, то может осуществляться правильный порядок перехода с УСН на ЕНВД. Для этого важно составить заявление о снятии с учета как плательщика УСН. К нему прикалывается уведомление о том, что ИП начинает работу в качестве плательщика вмененного дохода.

Подаются документы по месту непосредственной деятельности. Нередко предприниматель официально зарегистрирован в одном городе, а работает в другом регионе. При таких условиях надо подавать документацию в отделение ФНС, где осуществляется предпринимательская деятельность. Исключением будет торговля, являющаяся разносной или развозной, а также сюда входят автомобильные перевозки или размещение рекламы на разных видах транспорта. При таких условиях надо подавать документы по месту регистрации ИП.

В течение 5 дней после передачи заявления можно получить от работников ФНС уведомление о том, что ИП был поставлен на учет в качестве плательщика вмененного дохода. Желательно требовать этот документ, чтобы у предпринимателя имелись доказательства официальной работы по выбранному режиму. На документе указывается дата, когда был осуществлен переход.

Можно ли совмещать режимы?

Не всегда требуется переход с УСН на ЕНВД, так как если предприниматель работает по нескольким видам деятельности, то он может совмещать несколько систем. Это не запрещается законодательством.

Вмененный доход может применяться только к некоторым видам деятельности. К остальным направлениям может применяться упрощенный режим. Важно при таком совмещении правильно вести раздельный учет. Не допускается для определения налоговой базы по УСН пользоваться доходами, полученными от деятельности, по которой рассчитывается вмененный доход.

Как рассчитывается налог по вмененке?

Если осуществляется переход с УСН на ЕНВД, то предприниматель должен тщательно разобраться в том, как правильно рассчитывается и уплачивается налог. Для этого учитываются разные показатели:

- вмененный доход, представленный потенциальной доходностью от выбранного направления работы, причем данный показатель определяется властями;

- учитывается физический показатель, который может быть представлен площадью торгового зала или количеством пассажирских мест в автомобиле или автобусе;

- включается в форму коэффициент-дефлятор и корректирующий коэффициент, причем эти значения определяются каждым городом отдельно, для чего учитывается экономическое состояние региона и другие факторы;

- ставка процента, равная 15%.

Основные показатели можно получить в ФНС, поэтому в формулу предприниматель вносит только физический показатель своей деятельности.

Можно ли снизить размер налога?

При выборе ЕНВД или УСН предприниматели могут рассчитывать на снижение налоговой базы за счет страховых взносов.

Если у ИП отсутствуют официально трудоустроенные работники, то он может уменьшать базу налогообложения на 100% перечисленных взносов за себя в разные государственные фонды. Если имеются наемные специалисты, то уменьшается база только на 50% уплаченных взносов.

Сроки уплаты налогов

Если выбирается ЕНВД, то платежи по этому режиму должны перечисляться ежеквартально до 25 числа месяца, следующего за окончанием квартала. Дополнительно до 20 числа этих месяцев придется сдавать каждый квартал декларации.

По УСН уплачиваются авансовые платежи каждый квартал. Перечислять средства надо до 25 числа месяца, следующего за окончанием кварталом. По окончании года ИП должны уплачивать окончательный налог до 30 апреля следующего года. Для предприятий установлен срок уплаты налога и сдачи декларации до 31 марта. По УСН сдается декларация раз в год предпринимателями до 30 апреля.

Плюсы и минусы ЕНВД

Переход на вмененку требуется многим предпринимателям, так как этот режим имеет много плюсов:

- снижается налоговое бремя, так как не требуется уплачивать много сборов;

- не зависит платеж от полученных доходов, поэтому нередко он является действительно низким при высокой доходности бизнеса;

- можно снижать налоговую базу за счет страховых взносов;

- в некоторых регионах используются понижающие коэффициенты, снижающие налоговую нагрузку с налогоплательщиков.

Но у этой системы имеются некоторые минусы, за счет которых предприниматели нередко выбирают УСН. Подача на переход с ЕНВД документов требуется за счет того, что если не ведется деятельность какое-либо время, вмененный налог все равно уплачивается, так как невозможно сдать нулевую декларацию. Даже если ИП получает убыток от деятельности, он не сможет снизить платеж.

Поэтому каждый предприниматель самостоятельно оценивает, какой режим является выгодным для выбранного направления работы.

Заключение

Переход с одного режима на другой должен осуществляться официальным образом. Для этого в ФНС должны передаваться соответствующие заявления и уведомления.

Наиболее часто предприниматели выбирают между вмененным налогом или упрощенным режимом налогообложения. Каждая система имеет плюсы и минусы. Переход возможен в течение года или с начала следующего года, для чего учитывается, является ли процесс добровольным или принудительным. Допускается предпринимателям совмещать данные режимы, для чего необходимо правильно вести раздельный учет.

businessman.ru

можно ли сейчас перейти Индивидуальному предпринимателя с УСН на ЕНВД

Добавлю, что в течение года отказ от УСН возможен только в 2х случаях:

1) если Вы нарушили одно или несколько условий, обязательных для применения упрощенки (п. 4 ст. 346.13 НК РФ). Т.е. продолжаете заниматься тем же видом деятельности, но при этом переходите с УСН на ЕНВД (напр., в магазине, через который Вы продаете товары в розницу, площадь торгового зала стала менее 150 кв. м.)

2) если Вы прекратили деятельность, в отношении которой применяли УСН (п. 8 ст. 346.13 НК РФ). Т.е. начинаете заниматься новым видом деятельности, облагаемым ЕНВД, и прекращаете вести деятельность, в отношении которой применяли УСН (напр., занимаясь оптовой торговлей, открываете розничный магазин с площадью торгового зала не более 150 кв. м., при этом прекращаете продажу товаров оптом.)

Если же деятельность на упрощенке Вы не прекращали и не утрачивали на нее право, но при этом начинаете заниматься новым видом деятельности, облагаемым ЕНВД, в этом случае нужно продолжать применять УСН. При этом необходимо вести раздельный учет доходов, обязательств, имущества и хозяйственных операций (п. 7 ст. 346.26 НК РФ). ЕНВД нужно платить только по тем сделкам, которые совершены в рамках деятельности, переведенной на этот налоговый режим. Единый налог при УСН нужно начислять с доходов, полученных по всем остальным сделкам. Отсутствие доходов от деятельности на упрощенке само по себе не означает, что Вы прекратили применять данный спецрежим. Об этом может свидетельствовать только уведомление, направленное в налоговую инспекцию.

Чтобы зарегистрироваться в качестве плательщика ЕНВД, Вам необходимо подать заявление по форме ЕНВД-2, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Подать заявление необходимо в течение пяти рабочих дней с даты, когда начали вести вмененную деятельность. После этого налоговая инспекция обязана в течение пяти рабочих дней уведомить Вас о состоявшейся регистрации.

Датой постановки на учет в качестве плательщика единого налога будет дата начала применения ЕНВД, указанная в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28 НК РФ.

Что касается УСН, то уведомить инспекцию о прекращении деятельности на упрощенке необходимо в срок не позднее 15 дней со дня прекращения такой деятельности, подав уведомление по форме, утвержденной приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

pravoved.ru

Переход с УСН на ЕНВД

Вопрос

Добрый день! Подал документы на регистрацию ИП, также уведомление на УСН. Но в дальнейшем планирую работать на ЕНВД. Как и когда мне подавать уведомление о переходе с УСН на ЕНВД? И что делать с кассовым аппаратом, который требуют приобретать при работе на УСН? покупать его или нет? Главный вопрос: когда мне нужно уведомлять налоговую о переходе на ЕНВД, когда арендую место в ТЦ? В законе написано, что с начала деятельности, а когда будет это начало? Заранее спасибо за ответ!

Ответ

Налогоплательщики единого налога вправе перейти на иной режим налогообложения, предусмотренный настоящим Кодексом, со следующего календарного года, (п. 3 ст. 346.13 НК РФ). Т. е., если Вы уже подали заявление на УСН на конкретный вид деятельности, то перевести этот вид деятельности Вы можете только с нового года.

Следовательно, Вам придется по этому виду деятельности доработать до Нового года на УСН. Относительно кассового аппарата, конечно, приобретать и регистрировать кассовый аппарат всего на 4 месяца, до момента регистрации ЕНВД очень накладно. Но если у Вас будут наличные расчеты, то без кассового аппарата при УСН работать нельзя.

Для перехода с УСН на ЕНВД вам необходимо будет:

- Подать заявление о постановке на учет в качестве налогоплательщика ЕНВД по форме ЕНВД-1 (для ООО) либо ЕНВД-2 (для ИП), до 31 декабря текущего года.

- Подать Уведомление об отказе от применения УСН по форме № 26.2 — 3 не позднее 15 января следующего года.

Если Вы решили заниматься еще каким-то видом деятельности, кроме того который работает на УСН, Вы должны в соответствии с п. 3 ст. 346.28 НК РФ подать:

Заявление о постановке на учет в качестве плательщика ЕНВД в течение пяти рабочих дней со дня начала осуществления деятельности, облагаемой данным налогом.

Данное заявление подаются в инспекцию по месту ведения деятельности или по месту нахождения налогоплательщика, в зависимости от того, какой вид деятельности он осуществляет (п. 2 ст. 346.28 НК РФ).

Началом осуществления деятельности в целях уплаты ЕНВД является дата, когда началось ведение розничной торговли, оказание соответствующих услуг или выполнение работ (см., например, письмо Минфина России от 07.09.2007 № 03-11-04/3/355).

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Комментарии к статье

Гарантированно получить юридическую консультацию можно, задав вопрос в форме в правом нижнем углу, или позвонив по телефонам:

+74999385226 — Москва

+78124673429 — Санкт-Петербург

+78003502369 #257 — Регионы России

Добавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос в форме в правом нижнем углу.

tbis.ru

Как перейти с ЕНВД на УСН: порядок действий, документы, сроки

Каждый предприниматель желает оптимизировать налогообложение, поэтому выбирает такой режим, который идеально соответствует особенностям деятельности. Поэтому нередко возникает вопрос, как перейти с ЕНВД на УСН? Смена режима может быть обусловлена изменением направления работы или другими причинами. Процедура может выполняться в любой момент времени, но об этом необходимо своевременно уведомить налоговую службу. Дополнительно важно заранее убедиться, что работа ИП или компании соответствует требованиям УСН.

Кто может выполнить процесс?

Перед тем как перейти с ЕНВД на УСН, необходимо убедиться, что процедура может выполняться предпринимателем. Этим правом обладают:

- фирмы и индивидуальные предприниматели, которые работали по ЕНВД, но приняли решение заняться другим видом деятельности, по которому невозможно пользоваться ЕНВД, поэтому ими осуществляется переход на УСН;

- предприятия, у которых прекращается обязанность по уплате ЕНВД, так как вносятся соответствующие корректировки в законодательство региона, поэтому в конкретном городе запрещается работа по этому налоговому режиму;

- фирмы, которые во время работы нарушают требования, предъявляемые к плательщикам ЕНВД, поэтому предприниматели вынуждены выбрать другую систему, причем наиболее актуальным выбором считается УСН.

Процедура перехода должна выполняться исключительно с уведомлением об этом налоговой службы. Для этого используются два бланка перехода с ЕНВД на УСН, так как первоначально надо сняться с учета по вмененному налогу, а после встать на учет как плательщик по упрощенной системе.

Какие требуются документы?

Перед тем как перейти с ЕНВД на УСН, необходимо подготовить определенную документацию для этого процесса. Для выполнения процедуры требуется следующий перечень бумаг:

- заявление о снятии ИП или компании с учета в качестве плательщика ЕНВД, причем процесс должен выполняться в течение 5 дней после прекращения работы по этому режиму;

- уведомление о переходе на УСН, составленное по специальной форме, закрепленной в законодательстве.

Документы могут лично передаваться налоговому инспектору при посещении отделения ФНС, а также их можно отправить в учреждение электронным способом. Образец уведомления о снятии бизнесмена с учета в качестве плательщика ЕНВД можно изучить ниже.

Отличия УСН от ЕНВД

При переходе на какой-либо режим предприниматель должен тщательно оценить все его особенности. К нюансам использования УСН или ЕНВД относится:

- при применении ЕНВД уплачивается налог на вмененный доход, который зависит от выбранного направления деятельности;

- вмененная система не принимается во многих регионах страны;

- для использования ЕНВД надо работать только в строго ограниченных направлениях деятельности;

- при использовании УСН можно выбрать два способа расчета налога, так как может взиматься 6 % со всего дохода или 15 % с прибыли, для чего приходится рассчитывать разницу между доходами и расходами;

- только при переходе с ЕНВД на УСН допускается выполнять процедуру в середине года;

- необходимые документы в ФНС должны передаваться в течение 5 дней после изменения особенностей работы предпринимателя.

Порядок перехода с ЕНВД на УСН закреплен на законодательном уровне, поэтому если руководитель фирмы или ИП нарушит данную процедуру, то предприниматель может привлекаться к ответственности или автоматически переводиться на ОСНО, уйти с которого можно будет только с начала следующего года.

Правила расчета налога по упрощенному режиму

Важно разобраться не только в том, как перейти с ЕНВД на УСН, но и с какими сложностями во время расчета налога по новому режиму придется столкнуться. К основным особенностям относится:

- при УСН важно заниматься ведением КУДиР, чтобы учитывать все расходы и доходы от деятельности;

- если во время перехода у предпринимателя имеется дебиторский долг, то его не надо учитывать при расчете единого налога;

- затраты, которые пришлось понести еще при использовании ЕНВД, не могут снижать налоговую базу по упрощенному режиму.

Образец заявления о переходе на УСН можно изучить ниже.

Сроки и порядок перехода

Многие предприниматели по разным причинам вынуждены переходить с вмененного дохода на УСН. Подача на переход с ЕНВД заявлений и уведомлений может выполняться в любой момент времени, поэтому для этого не требуется ждать начала нового года.

Уведомление о снятии предпринимателя с вмененного дохода необходимо передавать в течение 5 дней после изменения условий работы. Заявление об использовании упрощенной системы должно передаваться в течение 30 последующих дней.

Предприниматели должны хорошо разбираться в том, когда можно перейти с ЕНВД на УСН, чтобы не нарушать своими необдуманными действиями налоговое законодательство.

Нюансы при совмещении

Некоторые предприниматели работают сразу в нескольких направлениях деятельности. Допускается даже работать ООО на ЕНВД. Переход на УСН в этом случае выполняется таким же образом, как и частными предпринимателями.

Если работает фирма по нескольким видам деятельности, то допускается совмещать несколько режимов. Процедура разрешается как для ИП, так и для разных организаций. Но для этого необходимо хорошо разбираться в правилах ведения раздельного учета. Сложности обычно возникают при использовании упрощенной системы, когда взимается 15 % с прибыли. В этом случае трудно определить, какие расходы относятся к вмененному налогу, а какие причисляются к упрощенному режиму.

Правила составления отчетности при совмещении

По каждой системе отдельно сдаются декларации в ФНС в сроки, установленные законодательством.

По вмененному режиму требуется уплачивать налог ежеквартально, а также декларация сдается раз в три месяца.

По упрощенному режиму перечисляются ежеквартально авансовые платежи. Декларации сдается в ФНС только раз в год.

Разрешается ли обратный переход?

Условия перехода с ЕНВД на УСН считаются достаточно простыми, но нередко предприниматели задумываются об обратном переходе. Процедура может выполняться с учетом следующих правил:

- Переход на вмененный налог разрешается только с начала следующего календарного года. При этом должны соблюдаться правильные сроки. До 15 января следующего года необходимо передать в отделение ФНС уведомление об отказе пользоваться во время работы упрощенной системой. В течение 5 последующих дней необходимо передать уведомление об использовании ЕНВД.

- Если фирма теряет право пользоваться УСН в середине года, то она не сможет перейти на вмененный налог. Как только право будет утеряно, налогоплательщик обязан уведомить об этом налоговую службу. После этого он автоматически переводится на ОСНО. Работать по этому режиму придется до конца текущего года.

Перед непосредственным переходом предприниматель должен хорошо разобраться в том, что такое УСН, чтобы не столкнуться уже во время работы с разными сложностями. Это обусловлено тем, что обратный переход возможен только с начала нового года.

Какие возникают сложности?

УСН для ИП без работников является идеальным выбором, так как имеется возможность снизить налогооблагаемую базу на размер страховых взносов. Если у предпринимателя имеются наемные специалисты, то снизить базу можно только на 50 % от уплаченных взносов.

При переходе на УСН с вмененного налога могут возникать некоторые сложности. К ним относится:

- усложняется учет, а особенно это относится к ситуации, когда выбирается система «Доходы минус расходы»;

- важно разобраться в том, как отчитываться за месяц, часть которого работает предприниматель по вмененному доходу, а в оставшиеся дни применяется упрощенная система;

- к ИП и фирмам, использующим упрощенный режим, применяются разные ограничения, поэтому перед непосредственным переходом следует удостовериться, что разрешается пользоваться УСН для выбранного направления работы.

Практика показывает, что работники налоговой службы часто проводят внеплановые проверки в отношении предпринимателей, которые регулярно меняют налоговые режимы или совмещают несколько систем одновременно. Поэтому важно первоначально разобраться в том, что такое УСН и ЕНВД, как осуществляется переход между этими режимами, а также как правильно вести учет по каждой системе.

Плюсы перехода

Переход с вмененного налога на упрощенную систему обладает многими плюсами для предпринимателей. К ним относится:

- на УСН, как и на ЕНВД, не требуется уплачивать НДФЛ, НДС или другие виды налогов, хотя имеются исключения при уплате налога на имущество, так как если используется в предпринимательской деятельности объект, для которого рассчитана кадастровая стоимость, то за него придется ежегодно уплачивать налог;

- «упрощенцы» обязаны перечислять в ПФ 20 % в виде страховых взносов, а не 30 %, что считается несомненным преимуществом, так как значительно снижается финансовая нагрузка;

- бизнесмены самостоятельно выбирают предмет налогообложения, представленный доходами или прибылью, причем от этого выбора зависит, какая ставка будет применяться для расчета точного размера налога;

- отменен для предпринимателей на УСН кассовый лимит, а также они могут пользоваться разными привилегиями в отношении проводимых операций, поэтому в конце рабочего дня в кассе может находиться любое количество наличных средств;

- не требуется ведение бухгалтерского учета;

- на упрощенной системе надо сдавать только одну декларацию в год, а вот при использовании вмененного налога приходится составлять 4 декларации в год, так как они сдаются в ФНС ежеквартально;

- разрешается совмещать УСН с другими системами налогообложения, что позволяет значительно экономить средства на налогах;

- региональными властями может значительно снижаться ставка по УСН, причем нередко для поддержки малого бизнеса она равна 0 %.

Хотя ЕНВД и УСН являются схожими системами налогообложения, но применение каждого режима обладает определенными преимуществами. Нередко предприниматели не знают о том, какую прибыль они будут получать, поэтому целесообразно работать именно на УСН. Подача на переход с ЕНВД на УСН уведомлений должна выполняться в установленные сроки, а иначе предприниматель будет переведен принудительно на ОСНО.

Минусы перехода

Отказ от ЕНВД в пользу упрощенной системы имеет некоторые минусы. К ним относится:

- не все ИП и фирмы могут воспользоваться УСН, так как учитываются некоторые ограничения, относящиеся к размеру годовой выручки и количеству работников;

- если уже в процессе работы будет нарушено хотя бы одно требование к использованию этой системы, то автоматически предприниматель будет переведен на ОСНО;

- не все расходы компании можно принимать для уменьшения налоговой базы;

- усложняется учет, так как если выбирается система, по которой взимается 15 % с прибыли, то придется правильно учитывать все расходы, которые должны быть документально подтвержденными и обоснованными;

- если по разным причинам будет утеряно право применять УСН, то перейти снова на этот режим можно будет только через год.

Поэтому перед подачей уведомления и заявления следует убедиться в целесообразности такого перехода.

Судебная практика

Нередко процедура перехода осуществляется предпринимателями с многочисленными нарушениями разных требований. При таких условиях переводятся принудительно бизнесмены на ОСНО. Они могут оспорить такое решение налоговой службы в суде.

Практика показывает, что наиболее часто судьи становятся на сторону налоговых инспекторов. Но существуют прецеденты, когда решение принималось в сторону налогоплательщика. В любом случае при переходе на новый налоговый режим предприниматели должны учитывать правила осуществления этого процесса. В ином случае придется столкнуться с неприятными налоговыми последствиями.

Заключение

ЕНВД и УСН являются упрощенными специальными режимами, позволяющими уплачивать в бюджет только один налог. Они имеют много отличий, поэтому нередко возникает необходимость перехода с вмененного налога на упрощенную систему. Процедура может выполняться в любой период времени.

Переход должен быть официальным, поэтому о нем необходимо уведомлять работников налоговой службы. Для этого своевременно передается уведомление о снятии с учета в качестве плательщика ЕНВД, а также заявление на переход на упрощенный режим.

fb.ru

Переход с УСН на ЕНВД и с ЕНВД на УСН — как перейти в течение года

В данном материале рассмотрена возможность перехода с УСН на ЕНВД и с ЕНВД на УСН в течение налогового периода. Возможность перехода с начала года всем известна и прописана в законодательстве. Что касается смены налогового режима именно в течение года, для многих этот вопрос остается открытым. Во всяком случае, огромное количество писем именно по данному вопросу от практикующих бухгалтеров, говорит от том, что многие наши коллеги и налогоплательщики не совсем верно трактуют действующие законодательные нормы. И так, давайте разберемся в данном вопросе.

Как в течение года перейти с ЕНВД на УСН

Обратимся к Налоговому кодексу, который регулирует порядок применения той или иной системы налогообложения. И так, согласно первому пункту 346.28 статьи, если налогоплательщик уплачивает вмененный налог, применяя ЕНВД, на другую налоговую систему он может перейти не раньше, чем с начала следующего налогового периода, т.е. только с первого января следующего года, если не установлено иное 26.3 главой Кодекса. Как видим, возможность перехода существует, если ситуация налогоплательщика попадает под «иное».

Про «иное» говорится в третьем абзаце третьего пункта 346.28 статьи, а именно:

Снятие с учета плательщика ЕНВД в случае прекращения предпринимательской деятельности, переведенной на уплату вмененного налога, переходе на иную систему налогообложения, в том числе по основаниям, указанным подпунктами 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса, осуществляется на основании заявления, который представляется в налоговый орган в течение пяти дней

со дня прекращения предпринимательской деятельности на ЕНВД;

со дня перехода на другую систему налогообложения;

с последнего дня месяца налогового периода, в котором были нарушены требования, установленные подпунктами 1 и 2 пункта 2.2 статьи 346.26 Кодекса

При этом, датой снятия с учета в качестве плательщика ЕНВД будет являться:

дата прекращения деятельности, переведенной на уплату вмененного налога, которая указана в заявлении;

дата, с которой налогоплательщик переходит на другую налоговую систему;

либо такой датой будет являться начало налогового периода (года), с которого экономический субъект, согласно указанным в пункте 2.3 статьи 346.26 Кодекса основаниям, должен перейти на общую систему налогообложения.

Допустим, вы являетесь индивидуальным предпринимателем, либо руководителем собственной организации, разницы в порядке и применении рассматриваемых в данном материале специальных режимов, для предпринимателей и юридических лиц законодательством не установлено. Для них установлен единый порядок для применения данных льготных режимов.

И так вы, являясь индивидуальным предпринимателем, с начала года являетесь плательщиком единого налога на вмененный доход, решили по какой-то причине в середине года подать уведомление в свою инспекцию о снятии с учета в качестве плательщика ЕНВД. В каких случаях налоговый кодекс позволяет вам это сделать?

- если прекращен вид деятельности, который переведен на вмененку;

- если налогоплательщик переходит на другой налоговый режим;

- если были нарушены требования, установленные в подпунктах 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса.

При этом, с начала следующего года налогоплательщик может перейти на другую налоговую систему, если в установленные сроки подаст соответствующее заявление в налоговую инспекцию, в котором состоит на учете, указав в нем дату снятия себя с учета в качестве плательщика единого налога на вмененный доход.

Обратите внимание!

Eсли у налогоплательщика не один вид деятельности, а несколько, и все они переведены на вмененку, то с начала года он может перевести на иную налоговую систему НОО, например на УСН, лишь некоторые из них, а по остальным видам деятельности продолжает применять ЕНВД. В таком случае, в заявлении указываются виды деятельности, которые переводятся на другой налоговый режим и, соответственно, дата перехода, т.е. первое января следующего года.

Однако, в этих случаях, как мы видим, возможен переход на другую систему только с начала года. А при каких условиях предприниматель может перейти с ЕНВД на УСН с середины года?

Перейти на другую систему НОО в течение года вы сможете только в том случае, если полностью прекращаете осуществлять ведение деятельности, которая переведена на уплату ЕНВД.

При этом, начинаете вести другой, либо несколько других видов деятельности, при этом не имеет значения, подлежат они обложению налогом на вмененный доход, либо не подлежат.

Если прекращается деятельность в течение года то, как было сказано выше, подается в налоговую инспекцию соответствующее заявление, в котором указывается дата, с которого деятельность прекратила осуществляться. Именно эта дата будет являться датой снятия с учета в качестве плательщика ЕНВД.

Такие разъяснения даны специалистами ФНС в письме №ЕД-4-3/22651@ от 29 декабря 2012 года.

Помимо этого, второй абзац второго пункта 346.13 статьи Налогового кодекса содержит норму, согласно которой в случае прекращения в течение года деятельности облагаемой единым налогом, вы, являясь налогоплательщиком, сможете перейти на упрощенную систему (УСН) с начала того месяца, в котором прекратили деятельность на ЕНВД, предварительно направив уведомление установленной формы в налоговый орган.

По данному вопросу главным финансовым ведомством в письме №03-11-11/32 от 28 января 2013 года, были даны следующие разъяснения: эта норма налогового кодекса касается налогоплательщика в том случае, если налогоплательщик прекратил деятельность, которая облагалась единым налогом, и начал осуществлять другой вид деятельности.

Что касается других случаев, законодательство позволяет перейти предпринимателю с ЕНВД на УСН, только с начала следующего года, подав в установленные сроки уведомление о применении упрощенного режима в налоговую инспекцию. Такой порядок установлен первым абзацем первого пункта 346.13 статьи Налогового кодекса.

Если в течение года, вы, являясь предпринимателем, нарушили условия, установленные для применения ЕНВД, например, превышена численность работников, либо площадь торгового зала, вы теряете право применения ЕВНД. Однако, в этом случае перейти с уплаты ЕНВД на применение УСН в течение года вы не сможете, поскольку Налоговый кодекс позволяет это сделать только с начала следующего года.

А в текущем году, в случае утраты права на применение ЕНВД, вы обязаны осуществить переход на общий налоговый режим. При этом началом перехода будет являться первый день квартала, в котором были нарушены установленные условия. И если вы, как плательщик налога, желаете в дальнейшем применять УСН, вам необходимо в установленные сроки, а именно до конца текущего года, подать уведомление о переходе на УСН в налоговую инспекцию, в котором состоите на учете.

Подведем итоги вышесказанному.

Если вы, являясь налогоплательщиком, продолжая вести деятельность, которая переведена на ЕНВД, изъявляете желание перейти на УСН, осуществить такой переход вы сможете не ранее 1 января следующего года. Т.е. продолжая работать в прежнем режиме, осуществлять прежние виды деятельности перейти с середины года с ЕНВД на УСН невозможно.

Если же деятельность, по которой уплачивается ЕНВД прекращается полностью, то вы, как предприниматель можете перейти на УСН в середине года, если начинаете вести другие виды или другой вид деятельности. При этом началом применения упрощенки по новым видам деятельности будет являться первый день месяца, в котором вы прекратили деятельность на ЕНВД.

Если предприниматель нарушил условия, которые установлены для применения вмененного налогового режима, то с первого дня квартала, в котором было утрачено право применения ЕНВД, он обязан перейти на общую систему налогообложения.

Как в течение года перейти с УСН на ЕНВД

Если вы применяете УСН с первого дня текущего года, в течение налогового периода вы не сможете сменить налоговый режим. Такой запрет установлен третьим пунктом 346.13 статьи Налогового кодекса.

В течение года, вы, как налогоплательщик можете также утратить право применения УСН, если вами будут нарушены условия, установленные четвертым пунктом 346.13 статьи Кодекса: превышен установленный предел доходов, либо превышено количество работников. В этом случае, вы, в течение года утратив право на применение УСН, переходите на общую систему налогообложения.

На применение налогового режима при которой уплачивается единый налог на вмененный доход (ЕНВД) налогоплательщик, применяющий УСН вправе перейти только с начала следующего года, предварительно направив уведомление о применении УСН до 15 января следующего года.

Таким образом, в текущем году возможность перехода на ЕНВД с УСН невозможна, и Налоговым кодексом никакие исключения не предусмотрены.

В течение года с УСН можно перейти только на ОСНО, если было утрачено право применения упрощенной системы, по причине нарушения условий, установленных для ее применения.

Вернуться на УСН в этом случае возможно будет только через год, после перехода на общую систему, т.е. через год после утраты права применения упрощенки. Такой порядок установлен седьмым пунктом 346.13 статьи Налогового кодекса.

Если же предприниматель прекратил осуществлять деятельность, применяя УСН, то в случае, если в текущем году он возобновит этот вид деятельности, применять упрощенку по ней в этом же налоговом периоде он не сможет. Вернутся на упрощенную систему налогообложения он сможет только со следующего налогового периода, предварительно подав уведомление о применении УСН. Такие разъяснения дали специалисты Министерства финансов в письме №03-11-06/2/123 от 12 сентября 2012 года.

Таким образом, рассмотрев законодательные нормы относительно установленного порядка применения специальных режимов налогообложения, мы пришли к выводу, что перейти с ЕНВД на УСН можно только с начала следующего года.

В течение года переход возможен только при наличии следующих оснований: прекращение одного вида деятельности на ЕНВД, и начало осуществления другого вида деятельности на УСН.

Переход с УСН на ЕНВД также возможен только с начала следующего года.

Налоговые декларации представляются в обычном порядке.

Еще какие существуют мнения у наших экспертов по данному вопросу вы узнаете в наших материалах:

Переход на упрощенку с середины года — миф или реальность

На патент с середины года

наверх

{module Article Suggestions}

paruscbp.ru