Издержки фирмы: понятие и виды

Издержки фирмы — это денежное выражение затрат факторов производства, необходимых для производства товаров и услуг. В отечественной практике данные затраты принято называть себестоимостью.

Постоянные издержки (TFC) – это издержки производства, которые не зависят от объема выпуска фирмы и должны быть выплачены, даже если фирма ничего не производит. Связаны с самим существованием фирмы и зависят от количества постоянных ресурсов и соответствующих цен этих ресурсов. К ним относятся: заработная плата руководителей высшего звена, процент по кредиту, амортизация, аренда площадей, стоимость долевого капитала и страховые выплаты.

Переменные издержки (TVC) — это такие издержки, величина которых меняется в зависимости от объема выпуска продукции, это сумма расходов фирмы на переменные ресурсы, применяемые в процессе производства: заработная плата производственного персонала, материалы, плата за электроэнергию и топливо, транспортные расходы. Переменные издержки увеличиваются по мере увеличения объема производства [TVC=f(Q)].

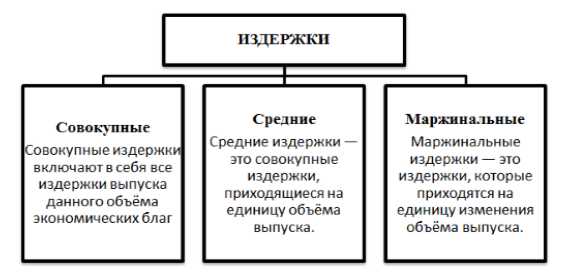

Общие (совокупные) издержки (ТС) – представляют собой сумму постоянных и переменных издержек: ТС=TFC+TVC. При нулевом объеме производства переменные издержки равны нулю, а общие издержки — постоянным издержкам. После начала производства продукции в краткосрочном периоде начинают расти переменные издержки, вызывая увеличение общих.

Характер

кривых общих (ТС) и общих переменных

издержек (TVC) объясняется действием

принципов возрастающей и убывающей

отдачи. При повышении отдачи кривые TVC

и ТС растут в уменьшающейся степени, а

с началом падения отдачи издержки растут

в возрастающей степени. Поэтому для

сравнения и определения эффективности

производства рассчитываются средние

издержки производства.

Средние постоянные издержки (AFC) – представляют собой постоянные издержки в расчете на единицу продукции. AFC=TFC/Q, где Q – количество произведенной продукции. Так как постоянные издержки не изменяются в зависимости от объема выпуска, средние постоянные издержки сокращаются по мере увеличения количества продаваемой продукции. Поэтому кривая AFC непрерывно понижается по мере роста производства, но не пересекает ось объема производства.

Средние переменные издержки (AVC) – представляют собой переменные издержки на единицу продукции: AVC=TVC/Q. Средние переменные издержки подвержены действию принципов возрастающей и убывающей отдачи факторов производства. Кривая AVC имеет дугообразную форму. Под воздействием принципа возрастающей отдачи средние переменные издержки первоначально падают, но, достигнув определенной точки, начинают возрастать под воздействием принципа убывающей отдачи.

Существует обратная зависимость между переменными издержками производства и средним продуктом переменного фактора производства. Если переменным ресурсом является труд (L), то средние переменные издержки есть заработная плата в расчете на единицу продукции: AVC=w*L/Q (где w — ставка заработной платы). Средний продукт труда APL = объему выпуска на единицу используемого фактора Q/L: APL=Q/L. В результате: AVC=w*(1/APL).

Средние общие издержки (АТС) представляют собой издержки в расчете на единицу производимой продукции. Их можно рассчитать двумя способами: путем деления общих издержек на количество произведенной продукции, или сложения средних постоянных и средних переменных издержек. Кривая АС (АТС) имеет дугообразную форму как и средние переменные издержки, но превышает ее на величину средних постоянных издержек. По мере увеличения объема выпуска продукции расстояние между АС и AVC сокращается, вследствие более быстрого снижения AFC, но никогда не достигает кривой AVC. Кривая АС продолжает падать и после выпуска, в котором AVC минимальны, потому что продолжающие снижаться AFC более чем компенсируют слабый рост AVC. Однако при дальнейшем росте производства, увеличение AVC начинает превосходить снижение AFC, и кривая АС поворачивает вверх. Точка минимума кривой АС определяет самый эффективный и производительный уровень производства в краткосрочном периоде.

studfiles.net

Виды издержек фирмы

Для того чтобы понять, что такое издержки, и перед тем, как погрузится в эту тему, давайте разберёмся детально с этим понятием и поймём, чем издержки отличаются от расходов фирмы и платежей.

Итак, давайте представим, что фирме необходимо купить десять кубов леса, для производства мебели. Для того, что бы купить этот ресурс, фирма должна будет произвести расходы и купить товар по оговорённой цене.

Замечание 1

Отметим, что подписания договора не говорит о том, что компания уже понесла расходы. Только по факту передачи денег за товар расходы будут учтены. Этот факт передачи денег и называется платежом.

Однако факт покупки товара, в нашем случае — десять кубов леса, не говорит о том, что этот ресурс будет использоваться при производстве, на нужды фирмы. Вполне вероятно, что купленные ресурсы попадут на склад для хранения и для будущего их использования.

Только тогда, когда купленные ресурсы будут использоваться фирмой, их можно будет назвать издержками. Тем самым, издержки – это затраты, которые напрямую связанные с производством товаров. В бухгалтерской отчетности они отображаются в виде себестоимости.

Издержки включают в себя:

- Материальные затраты;

- Затраты по оплате труда;

- Проценты по кредитам.

Издержки предприятия разделяют на внешние издержки и внутренние.

Внешние издержки. К внешним издержкам относятся затраты на производство, которые были потрачены вне фирмы, то есть затраты внешним контрагентам. К примеру, это может быть оплата труда наёмным работником, оплата за приобретённое сырьё.

Внутренние издержки. Затраты только внутри компании, без затрат на услуги работников, которые не находятся в штате компании. Не учитываются затраты на услуги юридических лиц. Как пример внутренних издержек, можно отнести затраты на улучшения качественных характеристик определённой продукции.

Рассмотрим постоянные и переменные издержки фирмы.

Для того чтобы детально понять отличие между постоянными и переменными издержками, сравним издержки на материалы и издержки на производственное помещение.

Естественно, и материалы, и производственное помещение – это неотъемлемая часть для производства продукции. Однако материалы будут терять свой внешний вид, превращаясь в готовую продукцию или отходы производства, а помещение будет практически неизменным со всем стоящим оборудованием.

Замечание 2

Итак, чем больше готового товара необходимо произвести, тем больше сырья потратится. Так, для производства $10$ дверей понадобится один куб леса, для $50$ дверей – пять кубов леса, а для того чтобы изготовить $100$ деревянных дверей, израсходуется десять кубов леса.

Теперь посмотрим на производственное помещение, — цех по изготовлению дверей. Предположим, что изначально цех строился из расчёта производимости в $100$ дверей в месяц.

Но если, например, из-за спада спроса в цеху будет производиться не $100$, а $90$ дверей в месяц, его размеры не изменятся, оборудование останется прежним и на своих местах.

Именно изменения объёмов потребления ресурсов при изменении объёмов производства и послужили к разграничению издержек на постоянные и переменные.

Определение 1

Постоянные издержки – это затраты, которые не меняются в краткосрочном периоде, при небольших увеличениях объёмов производства. К постоянным издержкам можно отнести арендную плату, расходы на обслуживание оборудования, административные затраты.

Пример 1

Как пример, в случае плана на увеличение производства дверей на 10%, построить новый цех и оборудование невозможно в краткосрочном периоде. То есть, увеличение производству будет достигнуто без увеличения постоянных издержек. На увеличение производства повлияет заработная плата, затраты на сырьё и электроэнергию, а это уже переменные издержки.

Определение 2

Переменные издержки – это издержки, которые можно изменить в любом краткосрочном периоде. Далее эти издержки могут расти или уменьшаться, в зависимости от объёмов производства. К переменным издержкам относится заработная плата, затраты на электричество и закупку сырья. Так, к примеру, для того чтобы увеличить объёмы производства в краткосрочном периоде, повышаются переменные издержки. Например увеличивается рабочее время персонала, тем самым повышается заработная плата, плата за электричество.

Итак, мы с Вами поняли, что издержки это сырьё, которое используется для производства товаров, продукции. Купленное сырьё, которое находится на складе фирмы, называется запасами и до момента своего применения издержками не является.

Кроме того издержки принято делить на:

Рисунок 1.

Прямые и косвенные издержки

Представленная классификация издержек фирмы используется при рассмотрении вопроса о факте отнесении их на определенный вид продукции или на определенное подразделение (цех) предприятия. Как результат, издержки распределяются на прямые и косвенные.

Основным и характерным различием между прямыми и косвенными издержками является то, что прямые издержки непосредственно связаны с производством конкретной продукции или товара, благодаря чему с лёгкостью будут включены в себестоимость.

Косвенные издержки связаны с производством одновременно нескольких видов продукции, так что невозможно непосредственно выделить ту часть издержек, которая приходится на конкретный вид продукции.

Чтобы оценить себестоимость одного отдельно взятого вида продукции в общей товарной номенклатуре предприятия, косвенные издержки должны быть распределены по видам продукции с помощью какого-либо принципа. Это распределение носит условный характер, потому что детально такое распределение сделать невозможно вследствие комплексности и стохастичности процесса формирования совокупных издержек. Но в любом случае эта задача должна быть решена, так как, в противном случае, не получится установить себестоимость товарной позиции.

В таблице наглядно показано, какие статьи расходов можно отнести к прямым издержкам и косвенным.

Рисунок 2. Статьи затрат прямых и косвенных издержек предприятия

Для того чтобы понять, насколько важны издержки в деятельности предприятия, напомним одну простую цель бизнеса, — это прибыль. А издержки – это непосредственно те затраты, благодаря которым достигается эта цель.

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений. Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

- заработная плата рабочим

- денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

- оплата транспортных расходов

- коммунальные платежи

- оплата поставщиков материальных ресурсов

- оплата услуг банков, страховых компаний

Определение 3

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

- денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов;

- для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие).

spravochnick.ru

Издержки производства и их виды

Понятие и виды издержек производства

Издержки производства включают в себя расходы, необходимые к осуществлению для создания продукции или услуг. Для любого предприятия издержки производства и их виды могут выступать в качестве оплаты приобретенных производственных факторов. Когда издержки исследуют с точки зрения отдельного предприятия, можно говорить о частных издержек. Если же происходит анализ издержек с точки зрения всего общества, то возникает необходимость учета общих издержек.

Для общественных издержек характерны внешние эффекты положительного и отрицательного характера. Частные общественные издержки могут совпадать только тогда, когда отсутствуют внешние эффекты или их суммарный эффект равен нулю. Таким образом, можно сказать, что общественные издержки равны сумме частных издержек и внешних эффектов.

Издержки производства и их виды

Постоянные издержки включают в себя затраты, определяемые предприятием в пределах одного цикла производства. Величина и перечень постоянных издержек определяет каждое предприятие самостоятельно, эти затраты будут присутствовать во всех циклах выпуска товара.

Издержки производства и их виды включают переменные издержки, которые способны переноситься на готовый товар в полной мере. Складывая постоянные и переменные издержки, мы получаем общие издержки, которые несет компания на протяжении каждой стадии производства.

Также существует классификация издержек на бухгалтерские и экономические издержки. Бухгалтерские издержки включают стоимость используемых предприятием ресурсов в фактических ценах их приобретения. Бухгалтерские издержки представляют собой явные издержки.

Издержки производства и их виды включают экономические издержки, которые представляют собой стоимость других благ, возможных к получению при наиболее выгодном варианте направления использования ресурсов. Экономические издержки представляют собой альтернативные затраты, включающие сумму явных и неявных издержек. Бухгалтерские и экономические издержки могут совпадать или не совпадать друг с другом.

Явные и неявные издержки

Издержки производства и их виды подразумевают классификацию на явные и неявные издержки. Явные издержки могут быть определены через сумму расходов компании по оплате внешних ресурсов, которые не находятся в собственности. Это может быть материалы, топливо, рабочая сила и сырьё.

Неявные издержки могут определяться стоимостью внутренних ресурсов, которые находятся в собственности этого предприятия. Основной пример неявных издержек представлен заработной платой, которую может получать предприниматель, если бы он работал по найму.

Явные издержки — альтернативные издержки, которые способны принять форму денежных платежей поставщикам производственных факторов и промежуточных изделий. Явные издержки включают оплату транспорта, аренды, заработную плату работникам, денежные затраты по приобретению оборудования, зданий и сооружений, оплату услуг банков и страховых компаний.

Другие виды издержек

Издержки производства и их виды могут быть возвратными и невозвратными. В широком смысле слова невозвратными издержками являются расходы, которые предприятие не способно возвратить, даже если оно прекратит свою деятельность. Это может быть подготовка рекламы и получение лицензии, расходы по регистрации предприятия.

В узком смысле невозвратные издержки представляют затраты на те виды ресурсов, которые не обладают альтернативным использованием. Если оборудование не может альтернативно использоваться, то можно говорить о том, что его альтернативные издержки равны нулю.

Также существует классификация издержек на постоянные и переменные. Если рассматривать краткосрочный период, то часть ресурсов будет оставаться неизменной, часть изменится для того, чтобы увеличить или сократить совокупный выпуск.

Постоянные и переменные издержки

Разделение издержек на постоянные и переменные имеет смысл только для краткосрочного периода. Если же рассматривать долговременные периоды, то такое деление потеряет смысл, поскольку все издержки изменяются, то есть являются переменными.

Можно сказать, что постоянные издержки не зависят от того, сколько предприятие произвело изделий в краткосрочном периоде. Это может быть амортизация, выплата процентов по облигациям, арендные платежи страховые выплаты, заработная плата управляющего персонала. Переменные издержки зависят от объема выпуска, и включает в себя издержки по переменным производственным факторам (расход на транспорт, коммунальные платежи, оплата сырья и материалов и др.).

Примеры решения задач

ru.solverbook.com

Издержки производства и их виды

Контрольная работа

По дисциплине: «Микроэкономика»

Тема: «Издержки производства и их виды»

Содержание

стр.

1.Введение 4

2. Виды издержек 5

2.1.Альтернативные издержки 5

2.2.Внешние и внутренние издержки 6

2.3. Издержки производства в краткосрочном периоде. 6

Постоянные, переменные и общие издержки

Средние издержки. Предельные издержки

Предельные издержки

2.4. Частные и общественные издержки 9

3. Список использованной литературы 10

1. Введение

Современная микроэкономика – это наука о принятии решений. Она закладывает основу для понимания предпринимательских решений и индивидуального выбора. Как подразумевает само название, микроэкономика детально рассматривает экономические взаимоотношения. Микроскопическая перспектива позволяет постигнуть то, что в противном случае было невидимым. Анализ бесчисленных решений, принимаемых ежедневно менеджерами, потребителями, рабочими, инвесторами — ключ к пониманию того, как функционирует экономика.

Человек и общество, даже если его рассматривать в планетарном масштабе, ограничены в своих возможностях. Ограничены физические и интеллектуальные способности, ограничено время, которое можно уделить тому или иному занятию, ограничены средства, которые можно использовать для достижения определенной цели. И хотя за тысячелетия своей истории люди значительно раздвинули рамки этих ограничений, но и сегодня, как и в любой момент прошлого и будущего, постоянная недостаточность ресурсов – главное условие накладываемое объективной реальностью на размеры общественного и личного благосостояния и возможности их роста.

Экономическая теория изучает решения, принимаемые в обществе при распределении дефицитных ресурсов между различными вариантами их использования. На принимаемые решения оказывают влияние множество принимаемых во внимание обстоятельств, особенно цены.

Цены показывают от чего необходимо отказаться, чтобы получить каждую единицу желаемых товаров и услуг. Цены также есть то, что производители получают за каждую единицу продаваемой продукции в порядке компенсации за их усилия и расходы.

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий деятельности предприятия, то второй — практически исключительно от самого предприятия, точнее, от степени эффективности организации процесса производства и последующей реализации произведенных товаров.

В этой связи все более возросла роль издержек предприятия, так как от них непосредственно зависит размер прибыли, которую получит предприниматель. Поэтому их изучение — это необходимый фактор успеха.

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Далее мы рассмотрим виды издержек.

2. Виды издержек .

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой либо ресурс или применение улучшенной технологии отразиться на величине минимальных затрат при производстве такого же объема продукции.

Функция издержек связана с производственной функцией. минимизации затрат для производства любого данного объема продукции зависит отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

2.1. Альтернативные издержки.

В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки .

Альтернативная стоимость любого решения – это наилучшее из всех других худших решений. Альтернативные издержки использования ресурсов – это стоимость используемых ресурсов в лучшем из других худших альтернативных вариантов их применения. Альтернативная стоимость рабочего времени , которое затрачивает предприниматель, управляя своим предприятием, — это заработная плата, от которой он отказался, не продав свою рабочую силу другому, не своему предприятию, или стоимость свободного времени, которым пожертвовал предприниматель – в зависимости от того, что больше.

В число альтернативных издержек входят такие как выплата заработной платы рабочим, инвесторам, оплата ресурсов. Все эти выплаты имеют своей целью привлечь эти факторы отвлекая их тем самым от альтернативного их использования.

Явные издержки — это альтернативные издержки принимающие форму прямых (денежных) платежей за факторы производства. Это такие как: выплата заработной платы, процентов банку, гонорары менеджерам, оплата поставщикам финансовых и других услуг, оплата транспортных расходов и многое другое. Но издержки не ограничиваются только явными издержками, которое несет предприятие. Существуют также неявные (имплицитные) издержки . К ним относятся альтернативные издержки ресурсов, непосредственно самих владельцев предприятия. Они не закреплены в контрактах и поэтому остаются недополученными в материальной форме. Так например сталь использованная для производства вооружений не может быть использована для производства автомобилей. Обычно предприятия не отражают имплицитные издержки в бухгалтерской отчетности , но от этого они не становятся меньше

2.2. Внешние и внутренние издержки

Опираясь на понятие временных издержек мы можем сказать, что издержки -это те выплаты, которые должен сделать предприниматель для того, чтобы отвлечь необходимые ему факторы от альтернативного применения. Эти выплаты могут быть как внешними, так и внутренними. Те выплаты, которые мы платим поставщикам трудовых услуг, сырья, топлива, энергий, транспортных услуг и т.д., называются внешними издержками . То есть они представляют собой выплаты поставщикам, не относящимся к владельцам данной фирмы. Однако кроме того, фирма может использовать свои собственные ресурсы, принадлежащие ей самой. Как нам уже известно использование, как собственных, так и не собственных ресурсов связано с некоторыми издержками. Издержки, связаные с использованием собственного ресурса представляют собой неоплачиваемые или внутренние издержки . Например, владелец фирмы выплачивая ренту несет внутренние издержки, хотя он мог сдавать это помещение и получать ежемесячно доход. Работая на своем предприятий, используя свой капитал, владелец жертвует процентами и заработной платой, которую он мог иметь, если бы предложил свои услуги в качестве менеджера какому либо предприятию.

2.3. Издержки производства в краткосрочном периоде

Краткосрочный период — это период времени слишком короткий для изменения производственных мощностей, но достаточный для изменения интенсивности использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства, какого либо продукта зависит не только от цен на ресурсы, но и от технологий — от количества ресурсов, которое необходимо для производства. Мы рассмотрим, каким образом будет изменяться объем выпуска, по мере того как все большее и большее количество переменных ресурсов мы будем вводить.

Постоянные , переменные и общие издержки

Как уже отмечалось, в краткосрочном периоде некоторые ресурсы, связанные с техническим оборудованием предприятия, остаются неизменными. Количество других ресурсов может изменятся. Отсюда следует, что в краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным либо к переменным. Постоянными называются такие издержки, величина которых не

mirznanii.com

Издержки производства. Виды издержек

Затраты организации или ее издержки представляют собой величину расходов, которые просто необходимы для обеспечения ее функционированияи осуществления производственной и сбытовой деятельности. Издержки хозяйственной деятельности — это неизбежное явление, с ними сталкивается абсолютно каждая фирма. Но в то же время они различны для каждой в отдельностии зависятот экономической грамотности руководства и финансовых отделов (бухгалтерия, маркетинг и пр.), которые планируют объем деятельности и величину затрат.

Классификация затрат может быть составлена посредством следующих критериев.

1. Во-первых, затраты играют разную роль в формировании себестоимости продукции, работ, услуг, они неоднородны для каждого отдельно взятого типа товара или его ассортимента. Основные затраты имеют непосредственную связь с технологическими производственным процессом, посредством которого изготавливается определенный объем товаров и услуг общественного и иного потребления. Например, к таковым можно отнести расходы на заготовление сырья, материалов, топлива, выплаты заработной платы (оклад + премии) работникам организации. Накладные расходы связаны с обеспечением процесса производства и его организации, создания благоприятных условий трудовой деятельности. Это так называемые цеховые и общезаводские расходы.

2. По степени однородности затраты делят на простые,т. е. однородные, и комплексные. Простые осуществляются в соответствиисо специализацией фирмы, направлением деятельности предприятия и включают все расходы по покупке и поставке необходимых факторов производства на склады предприятия и непосредственнов производственные подразделения, а также по оплате фактора «рабочая сила». Комплексные затраты — расходы всех производственных подразделений и отделов организации в их совокупности, например расходы цехов, отделов по осуществлению деятельности в соответствиис производственным назначением.

3. По времени возникновения все затраты организации можно выделить текущие, которые осуществляются непосредственно в настоящем периоде, т. е.на тот момент времени, когда реально происходит процесс производства или осуществления других видов деятельности. Данный тип затрат является непосредственной основой для дальнейшего планирования работ. Будущие расходы — это те расходы, которые предстоит в будущем понести организации. Для удобства составляются экономические модели деятельности: они на основании группировки ранее полученных данных (т. е. анализа всех предыдущих расходов) представляют прогноз, благодаря которому организация может предполагать структуру предстоящих расходов и принимать те или иные решения.

Для принятия решения по поводу организации производства, затрат и распределения ресурсов и факторов производства необходимо учитывать все потенциальные возможности, особенно те, которые с точки зрения выгоды и прибыли кажутся наиболее приемлемыми. Кроме того, необходимо учитывать возможности более рационального или альтернативного использования ресурсов, что в целом может помочь фирме при планировании ее финансовой деятельности.

Все издержки можно классифицировать таким образом.

1. Бухгалтерские издержки — это все расходы фирмы в текущем периоде по приобретению сырья, а также основных производственных фондов и факторов производства, среди которых одно из главных мест занимает труд.

2. Внутренние издержки с экономической точки зрения — это та величина дохода, которая могла бы быть получена в результате более экономного и рационального потребления в производственном процессе всех необходимых материальных ресурсов и факторов производства.

3. Экономические издержки = бухгалтерские + внутренние.

4. Возвратные издержки — это расходы фирмы, которые рано или поздно она возвращает обратно. Как правило, это происходит по окончании одного производственного цикла, либо в результате ухода фирмы с рынкаи сворачивания деятельности. Например, затраты, связанные с самим производством: сырьевые, факторные и пр.В результате реализации товаров и услуг эти затраты полностью покроются (конечно, если производство было грамотно построено).

5. Невозвратные издержки — это единовременные затраты по созданию фирмы или предприятия, ее регистрации, страхованию, и пр. Данный тип издержек не может быть использован альтернативно.

Если за основу анализа брать непосредственно объем выпуска, то для краткосрочного периода можно выделить две группы издержек:

1) постоянные издержки, которые никак не связаныс производством товаров и услуг. Например, арендная плата, оплата услуг электроэнергетики и газовой компании плюс оклад рабочих — это регулярные ежемесячные затраты;

2) переменные издержки определяются непосредственно масштабами производства, т. е. количеством продукции, которое было изготовлено за определенный промежуток времени. Изначально эти расходы связаны с затратамина приобретение сырья и материалов, факторов производства и иных средств труда. Чем больше масштабы производства, тем больше ресурсов и факторов производства необходимо для осуществления процесса производства. Постоянные и переменные издержки в своей совокупности представлены валовыми, т. е.в них включается и потребление основного капитала — амортизация. Если брать издержки фирмы на производство одной единицы продукции, в среднем можно рассчитать средние издержки. Предельные же определяют себестоимость каждой дополнительно произведенной единицы продукции по закону убывающей отдачи.

www.strategplann.ru

Понятие и виды издержек производства

Любая фирма, прежде чем начинать производство, должна четко представлять, на какую прибыль может рассчитывать. Для этого оно изучает спрос, по какой цене будет реализовывать продукцию или услуги. И сравнивает предполагаемую прибыль с затратами (издержками).

Издержки производства – это стоимость ресурсов, которые использует фирма для производства и реализации продукции.

Виды издержек производства:

1. Внешние (бухгалтерские или явные) – плата за ресурсы, которые не принадлежат фирме, привлекаются извне (заработная плата, аренда, расходы на основные и оборотные фонды, оплата предпринимательских способностей организаторов производства и сбыта). Сумма всех внешних затрат определяет себестоимость продукции. Размер внешних издержек определяет цену. Например, в промышленности доля себестоимости в отпускной цене предприятия без НДС и акцизов составляет примерно 80%.

2. Внутренние (неявные) – альтернативные издержки использования ресурсов, которые являются собственностью фирмы. Например, собственник земли не платит ренту, однако, обрабатывая ее самостоятельно, отказывается от сдачи ее в аренду и от дополнительного дохода в связи с этим. Например, работник не нанимается на завод и не получает заработную плату. Например, предприниматель, который вложил свои деньги в производство, не может положить их в банк, упущенная выгода — % банка.

Учет не только внешних, но и внутренних издержек позволяет более четко определять прибыль:

1. Бухгалтерская – разница между доходами фирмы и внешними издержками.

2. Экономическая (чистая) – разница между доходом фирмы и полными издержками. Или как разница между бухгалтерской прибылью и внутренними издержками. Экономическая прибыль рассчитывается для того, чтобы определить, насколько данная сфера деятельности выгодна по сравнению с другими вариантами.

Если экономическая прибыль больше нуля – это значит, что данная сфера деятельности выгодна по сравнению с другими вариантами.

Если экономическая прибыль меньше нуля – значит, невыгодна, надо уходить в другую сферу.

Если экономическая прибыль равна нулю – фирма работает с нормальной прибылью, которая покрывает все альтернативные издержки.

Невозвратные издержки – затраты, которые не могут быть возвращены при ликвидации фирмы (на регистрацию фирмы, например).

Общие издержки (ТС) – затраты на весь объем произведенной продукции.

Средние общие издержки (АТС) – затраты на единицу продукции (равны отношению общих издержек к объему произведенной продукции).

Предельные издержки (МС) – связаны с производством дополнительной единицей продукции (равны отношению изменения общих издержек к изменению объема произведенной продукции).

finans-study.ru