Затраты, расходы, издержки

Существуют такие категории в экономике как затраты, расходы, издержки предприятия. Уже много десятилетий экономисты, бухгалтера, статисты, налоговики спорят о конкретном значении каждой из них, различиях между ними и тождественности.

Рисунок 1.

Определение 1

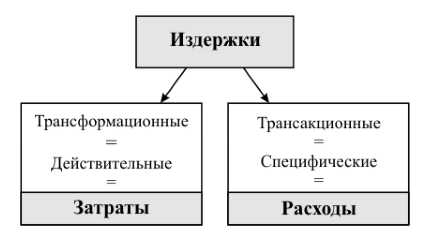

Затраты – это оценка стоимости в денежном эквиваленте материальных, трудовых, финансовых, информационных, природных и прочих видов ресурсов на производство и реализацию продукции за обозначенный период времени. Затраты характеризуются:

- денежной оценкой ресурсов, то есть обеспечивать принцип измерения ресурсов;

- целевой установкой, то есть должны быть связаны с производством и реализацией продукции в целом или со стадией этого процесса;

- определенным периодом времени, то есть затраты должны относится на продукцию за данный период времени.

Замечание 1

Следует отметить, что если затраты не вовлечены в производственный процесс и не списаны или списаны частично на выпущенную продукцию, то затраты превращаются в запасы сырья или материалов, запасы незавершенного производства, запасы готовой продукции и прочие. Таким образом затратам присуща запасоемкость и они относятся к активам предприятия.

Понятие «расходы» определено в ПБУ и Налоговом кодексе РФ. Согласно ПБУ расходами предприятия признается уменьшение экономических выгод связанное с выбытием активов, в частности денежных средств или иного имущества и возникновение обязательств, которые приводят к уменьшению капитала предприятия. Существуют определенные условия для возможности признания расходов в бухгалтерском учете и отчете о прибылях и убытках.

Согласно Налоговому кодексу РФ, расходы — это обоснованные и подтвержденные документально затраты, понесенные налогоплательщиками. Обоснованными расходами считаются экономически целесообразные затраты, оцененные в денежной форме. Подтвержденными документально расходами считаются затраты, которые подтверждены документами, оформленными в соответствии с требованиями российского законодательства. К расходам относятся любые затраты, произведенные для осуществления хозяйственной деятельности, направленной на получение доходов. Классификация расходов для целей налогового и бухгалтерского учета значительно различается.

Определение 2

Таким образом, расходы — это затраты определенного промежутка времени, подтвержденные документально, экономически обоснованные и перенесшие свою стоимость полностью на реализованную за указанный период продукцию. Расходы, в отличие от затрат, не могут находиться в состоянии запасоемкости, не относятся к активам предприятия. Расходы отражаются при расчете прибыли компании в отчете о прибылях и убытках. «Затраты» шире понятия «расходы», но при определенных условиях данные понятия могут совпадать.

Понятие «издержки» применяется в теории экономики и практике в качестве понятия «затраты» в части производства продукции, работ или услуг. В некоторых источниках понятия «затраты на производство» и «издержки производства» рассматриваются как равнозначные, но это не совсем так. Понятие «издержки» шире определения «затраты». Издержки представляют собой совокупность различных затрат на производство и продажу продукции. К издержкам производства можно отнести затраты материальных, финансовых, трудовых и прочих видов ресурсов на производство и продажу выпущенной продукции. Издержки, также включают особые виды затрат: социальные отчисления, гарантийный ремонт, потери от брака и прочее. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только при определенных условиях.

Рисунок 2.

Определение 3

В методических рекомендациях по бухгалтерскому учету затрат на производстве и калькуляции себестоимости дано такое определение издержек: « Издержки – совокупность всех затрат экономических ресурсов в денежной форме в процессе кругооборота хозяйственных средств».

Этот же документ определяет классификацию издержек:

- издержки производства, включающие стоимостное выражение потребленных ресурсов в производстве;

- издержки обращения, связанные с приобретением материально-производственных ресурсов и реализацией готовой;.

- экономические издержки, включающие калькулируемые и альтернативные издержки;

- альтернативные издержки, представляющие собой упущенную выгоду от альтернативного использования оборотных средств организации.

- бухгалтерские издержки – затраты в денежном выражении по использованию производственных факторов, в результате использования которых реализуется процесс производства и реализации продукции.

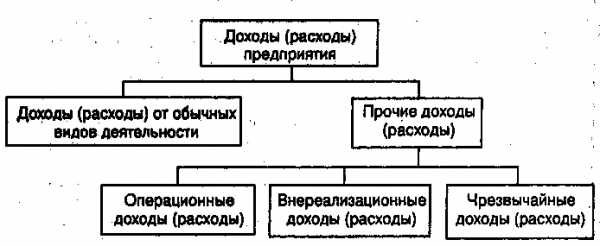

- расходы по обычным видам деятельности;

- прочие расходы, включая операционные, внереализационные и чрезвычайные расходы.

При формировании расходов по обычным видам деятельности обеспечивается их группировка по элементам, являющаяся единой и обязательной для всех компаний:

- материальные затраты;

- затраты на оплату труда;

- социальные отчисления;

- амортизация;

- прочие затраты.

Состав расходов, которые учитываются в налогообложении, отличается от расходов, признаваемых в бухгалтерском учете. В налоговом учете все расходы подразделяются на следующие категории:

расходы, связанные с производством и реализацией продукции:

- материальные расходы,

- расходы на оплату труда,

- суммы начисленной амортизации,

- прочие расходы;

внереализационные расходы, без выделения операционных и чрезвычайных расходов.

В Налоговом кодексе РФ обозначен перечень затрат, относящихся к расходам, связанным с производством и реализацией продукции. К прочим расходам, в частности относятся: представительские расходы и расходы на все виды рекламы. Налоговый кодекс РФ предусматривает выделение не пяти, как в бухгалтерском учете, а четырех элементов затрат. Отчисления на социальные нужды, не выделяется в налоговом учете отдельно, а входит в состав «Расходов на оплату труда» и «Прочих расходов» в зависимости от учетной политики организации.

spravochnick.ru

Затраты, расходы и издержки предприятия

Каждому владельцу предприятия приходится сталкиваться с такими понятиями, как затраты, расходы и издержки. Людям не сведущим в вопросе покажется, что данные термины несут одинаковый смысл, но это три больших разницы.

Виды затрат

Затраты — анализ стоимости всевозможных типов ресурсов, используемых для изготовления и продажи продукции за конкретный период времени. С целью улучшения процессов управления их классифицируют по признакам:

- экономической роли;

- целесообразности;

- отношению к объему производства;

- роли в процессе производства;

- отношению к готовому продукту.

В зависимости от управленческих задач затраты разделяют на виды:

В зависимости от управленческих задач затраты разделяют на виды:

- Альтернативные, что означает упущенную выгоду, когда одни действия исключают появление других. Наглядным примером служит следующая ситуация. Организация, специализирующаяся на производстве табуреток, получает заказ на изготовление столов. Если компания его примет, у нее не хватит производственных мощностей.

- Невозвратные. К таковым причисляют, например, первоначальную стоимость приобретенного оборудования. Несмотря на то, что приборы в данный момент времени не используются, величина денежных вложений, сделанная на их приобретение, не может измениться.

- Маржинальные — возникают, если производятся дополнительные единицы продукции. В сложившейся ситуации показатель изменяется при снижении или увеличении объемов производства.

Виды расходов

Расходами предприятия называют траты, выполненные в определенный временной период, которые имеют экономическое обоснование и подтверждены документально. Их отображают в отчетах в графе убытков и прибылей.

В соответствии с действующими положениями по бухгалтерскому учету, расходы компании разделяют на виды следующим образом:

В соответствии с действующими положениями по бухгалтерскому учету, расходы компании разделяют на виды следующим образом:

- Связанные с деятельностью предприятия. В данную категорию входят траты на покупку сырья и материалов, расчеты по заработной плате, отчисления в страховые фонды.

- Операционные — спровоцированные предоставлением компаниями активов во временное пользование. Траты обусловлены участием предприятия в уставе других организаций, продажей основных средств или иных активов.

- Внереализационные — к таковым относятся штрафы, возмещение убытков, пени по кредитам, неустойки за не выполнение условий договоренностей.

- Чрезвычайные траты — связанные с форс-мажорными обстоятельствами.

Читайте также: что такое компания?Следует обратить особое внимание, что расходы бухгалтерского учета отличаются от тех, которые учитываются в налогообложении. Во втором случае существуют только траты, связанные с производством и сбытом продукции, а также внереализационные траты.

Виды издержек

Издержками называют совокупность нескольких типов растрат на изготовление и реализацию товаров или их отдельных частей. Данное понятие включает в себя специфические виды трат, к ним причисляют единый социальный налог, потери из-за брака.

Различают два вида издержек — явные и неявные. Основную часть составляют явные издержки. Таковыми являются денежные выплаты поставщикам производственного сырья.

Различают два вида издержек — явные и неявные. Основную часть составляют явные издержки. Таковыми являются денежные выплаты поставщикам производственного сырья.

В чем отличие?

Отождествление понятий, рассматриваемых выше, способно принести компании неприятные последствия, поэтому необходимо понимать, в чем их различия. Чем отличаются затраты от расходов и издержек?

- Затраты имеют денежное выражение. Возникают вследствие использования приобретенных товаров или услуг для обеспечения производственно-управленческого процесса.

- Расходы выражаются денежно, но с ними связано уменьшение экономических выгод. Возникают, когда фирма утрачивает ресурсы либо уменьшается их стоимость.

- Издержки — стоимость сырья и материалов, приобретенных компанией. Таким образом, это натуральное выражение растрат предприятия.

Выводы

Из всего сказанного следует, что при принятии производственных решений, необходимо владеть полной информацией о финансовых потоках. Наличие таких данных позволяет руководству видеть:

- во сколько обходится производство;

- какой вклад на покрытие растрат вносят отдельные товарные единицы;

- каким образом можно достичь положительного результата.

Видео: различие понятий — издержки, затраты и расходы?

gderaznica.ru

Чем отличаются издержки от затрат

Чтобы произвести определенный вид продукции, необходимо понести некоторый объем расходов, как финансовой, материальной, так и трудовой направленности. Их мы зачастую называем издержками или затратами, подразумевая одну и ту же статью расходов. Является ли правильным такой подход, или все же издержки и затраты – это разные экономические категории? Разберемся в этом вопросе более тщательно.

Определение

Затраты представляют собой денежное выражение тех расходов, которые понесло предприятие при изготовлении своей продукции и ее последующей реализации – будь то материалы и полуфабрикаты, топливо, электроэнергия, время, денежные средства, трудовые ресурсы.

Издержки охватывают более широкий сектор, поскольку включают в себя все расходы, которые имеются у предприятия при осуществлении процесса производства и реализации. Издержки могут относиться к какому-то определенному процессу или стадии, а могут быть полными при расчете за весь цикл обращения.

к содержанию ↑Сравнение

Затраты – понятие более узкое, поскольку связано с направленностью производимых расходов. Они могут быть финансовыми, если предприятие оплачивает услуги сторонних организаций, кредит и проценты по нему или аренду помещений; трудовыми, когда производится оплата труда сотрудников; и материальными – при непосредственном использовании материалов, полуфабрикатов и комплектующих, тары и тарных материалов и иных запасов. Затраты всегда указываются в денежном выражении, тем самым предоставляя великолепную возможность сопоставлять неравные показатели.

Издержки являются понятием более широким, поскольку охватывают разные статьи затрат в рамках одного периода – года, производственного цикла, отдельной стадии производства. Это означает, что издержки суммируют то количество затрат, которое было произведено, а потому они также исчисляются в денежном выражении. Также затраты могут подразделяться по стадиям жизненного цикла продукции, например, стадия производства, стадия хранения, стадия сбыта или реализации.

к содержанию ↑Выводы TheDifference.ru

- Затраты – понятие более узкое, чем издержки.

- Издержки включают в себя затраты, но никак не наоборот.

- Затраты подразделяются в зависимости от направленности расходования ресурсов – материальные, финансовые, трудовые, а издержки связаны с определенным периодом или стадией производства и реализации товара.

thedifference.ru

Издержки, затраты, расходы — экономическая сущность и различия

Управление любым предприятием руководителем любого ранга основывается на информации о ключевых показателях бизнеса.

На практике я часто встречалась с ситуацией, когда руководитель не понимал, почему денег на расчетном счете нет, а налог на прибыль надо платить — Какая прибыль, когда у нас куча невыплаченных кредитов? Бухгалтер говорит, что баланс убыточный, а плановый отдел утверждает, что план выполнен и получена прибыль. Кому верить этому руководителю? И почему разные финансовые службы считают прибыль по-разному?

Сегодня мы поговорим о таких показателях, как издержки, затраты и расходы. Идентичны ли эти показатели? — Нет. Каждый из них имеет собственный экономический смысл.

Дело в том, что при расчетах себестоимости, доходов, расходов бухгалтерский и налоговый учет основывается на различных нормативных документах. А управленческий учет вообще никак законодательно не регулируется. И чтобы получить достоверную управленческую информацию очень важно разобраться в терминах.

Мы постоянно оперируем терминами «затраты», «издержки», «расходы», не задумываясь о том, насколько различны эти понятия.

Давайте разбираться…

Издержки

Самое емкое понятие – издержки. Оно применяется, как правило, в управленческом учете.

Издержки – это совокупные траты организации, обусловленные потреблением различных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, денег) в процессе производства и реализации продукции (товаров, работ и услуг). Они включают в себя как явные (расчетные), так и вмененные (альтернативные) издержки.

Альтернативные (вмененные) издержки – это денежное выражение наилучшей упущенной возможности (максимальной упущенной выгоды) альтернативного использования материальных, трудовых и финансовых ресурсов, затраченных на производство данного вида продукции (работ, услуг). А вот что принять за максимально упущенную выгоду зависит от стратегических целей организации. Это может быть максимальная упущенная прибыль или максимально возможное поступление денежных средств, или максимальное увеличение объема производства и т. п.

Альтернативные издержки всегда рассчитываются применительно к выпуску конкретного вида продукции (работ, услуг) или к другой конкретной хозяйственной операции. Концепция альтернативных издержек широко применяется в практике управления финансами. Альтернативные издержки сопоставляются с альтернативными доходами. Составление многовариантных бизнес-планов для выбора наилучшего – практическое применение концепции альтернативных издержек.

Явные (расчетные) издержки в экономической литературе определяются иногда как «затраты», а иногда как «расходы». В чем разница?

Затраты

Затраты – это отвлечение денежных средств на приобретение активов (материальных ресурсов, основных средств), которые в будущем будут использованы в производстве или на погашение кредиторской задолженности. Однако организация может иметь и не производственные, но необходимые ей затраты. Например, затраты на содержание детских и спортивных сооружений, жилого фонда и т. д. Затраты всегда относятся к определенному интервалу времени – периоду (месяц, квартал, год), когда денежные средства будут потрачены. Для понятия затрат не важно, когда будут использованы приобретаемые активы, важно, когда они будут закуплены.

Затраты сопоставляются с поступлениями денежных средств, которые могут включать выручку от реализации продукции (товаров, работ или услуг), заемные средства или дебиторскую задолженность. В управленческом учете эти категории применяются для планирования и управления финансовыми потоками, недопущения кассовых разрывов.

Затраты могут быть текущими, обеспечивающими бесперебойное функционирование организации, и инвестиционными, рассчитанными на получение финансовых (или иных) результатов в будущем.

В бухгалтерском учете текущие затраты отражаются во втором разделе актива баланса «Оборотные активы», инвестиционные затраты – в первом разделе «Внеоборотные активы».

Если организация приобрела какие-то материалы, то деньги с расчетного счета списались, а материалы добавились в раздел «Оборотные активы». Организация затратила денежные средства на покупку оборотных активов, которые будут использованы в производстве в будущем.

Кроме затрат, во втором разделе актива баланса отражаются денежные средства, хранящиеся в банках и кассе организации, и дебиторская задолженность покупателей (неполученная в настоящее время сумма выручки от реализации продукции, поступление которой ожидается в будущем).

Для правильного «прочтения» баланса необходимо знать следующее.

- В балансе отражаются прошлые затраты. Когда бы ни были приобретены материалы, если они не израсходованы на уже реализованную продукцию, они будут числиться на балансе.

- Затраты определяются в ценах на момент приобретения. Реальная стоимость активов, так называемая ликвидационная стоимость (стоимость по которой их в настоящий момент можно продать), может отличаться от балансовой в сторону как повышения, так и понижения.

- Дебиторская задолженность может возникнуть по двум основаниям: а) покупатель не заплатил организации за проданную ему продукцию или б) организация выплатила аванс под поставку материалов (работ, услуг). В первом случае сумма задолженности рассматривается как планируемые поступления денежных средств, а во втором – как денежные затраты организации.

При планировании денежных потоков большое значение имеет информация о кредиторской задолженности, содержащаяся в пятом разделе (пассив) баланса «Краткосрочные обязательства». Это наши обязательства поставщикам и кредитным организациям. Это та сумма денег, которую нам необходимо выплатить в самое ближайшее время.

Для анализа денежных потоков целесообразно использовать Отчет о движениях денежных средств, в котором зафиксированы все платежи и поступления денег за отчетный период.

Расходы

Для целей исчисления налога на прибыль в Налоговом кодексе РФ существует понятие расходов. Оно также определено в Положении по бухгалтерскому учету «Расходы организации» (ПБУ 10/99).

В общем, и в налоговом, и в бухгалтерском, и в управленческом учете под расходами понимается стоимость активов израсходованных на выпуск реализованной продукции (работ, услуг). При этом сумма активов (затрат), отраженная в балансе, уменьшается, затраты переходят в разряд расходов (переносятся на расходы). В бухгалтерском учете расходы отражаются в Отчете о финансовых результатах, в налоговом учете – в налоговой декларации по налогу на прибыль.

Однако правила признания конкретных расходов в бухгалтерском и налоговом законодательстве различны. Порядок признания расходов различен и для организаций, применяющих различные системы налогообложения. Поэтому сумма расходов, отраженная в Отчете о финансовых результатах и налоговой декларации не всегда совпадают.

В следующий раз мы рассмотрим понятия бухгалтерской и налоговой прибыли, которые тоже, как правило, различаются.

acscon.ru

— Должностная инструкция начальника административно-хозяйственного отдела

I. Общие положения

Данная инструкция распространяется на начальника административно-хозяйственного отдела и разработана в соответствии с:

— «Квалификационным справочником должностей руководителей, специалистов и других служащих», утвержденного постановлением Минтруда России от 21 августа 1998г. №37

— Постановлением Министерства труда и социального развития Российской Федерации от 17.12.2002г. №80 «Об утверждении Методических рекомендаций по разработке государственных нормативных требований охраны труда»

1.1. Начальник АХО обеспечивает хозяйственное обслуживание и надлежащее состояние в соответствии с правилами и нормами производственной санитарии и противопожарной защиты зданий и помещений, в которых расположены подразделения предприятия, а также контроль над исправностью оборудования (лифтов, освещения, систем отопления, вентиляции и др.).

1.2. Начальник АХО назначается на должность и освобождается от должности по представлению руководителя департамента АХД приказом руководителя организации и подчиняется непосредственно руководителю АХД.

1.3. В своей деятельности начальник АХО руководствуется действующим законодательством Российской Федерации, Уставом организации, локальными правовыми актами организации, методическими документами по материально-техническому обеспечению предприятия, приказами и распоряжениями руководства, настоящей должностной инструкцией.

1.4. На должность начальника АХО назначается лицо, имеющее высшее профессиональное образование и стаж работы по специальности не менее 2 лет или среднее профессиональное образование и стаж работы по специальности не менее 5 лет.

1.5. Начальник АХО должен знать постановления, распоряжения. приказы, другие руководящие и нормативные документы вышестоящих органов, касающиеся административно-хозяйственного обслуживания; структуру предприятия и перспективы его развития; порядок ведения табельного учета; средства связи, вычислительной техники; порядок и сроки составления отчетности; порядок приобретения оборудования, мебели, инвентаря, канцелярских принадлежностей и оформления расчетов за услуги; основы экономики, организации труда, производства и управления; законодательство о труде; правила внутреннего трудового распорядка; правила и нормы охраны труда.

II. Должностные обязанности

.

Начальник АХО обязан:

2.1. Принимать участие в разработке планов текущих и капитальных ремонтов основных фондов (зданий, систем водоснабжения, воздухопроводов и других сооружений), составлении смет хозяйственных расходов.

2.2. Организовывать проведение ремонта помещений , осуществлять контроль за качеством выполнения ремонтных работ.

2.3. Обеспечивать подразделения предприятия мебелью, хозяйственным инвентарем, средствами механизации инженерного и управленческого труда, осуществлять наблюдение за их сохранностью и проведением своевременного ремонта.

2.4. Организовывать оформление необходимых документов для заключения договоров на оказание услуг, получение и хранение канцелярских принадлежностей, необходимых хозяйственных материалов, оборудования и инвентаря, обеспечивать ими структурные подразделения, а также ведение учета их расходования и составление установленной отчетности. Контролировать рациональное расходование материалов и средств, выделяемых для хозяйственных целей.

2.5. Руководить работами по благоустройству. озеленению и уборке территории. праздничному художественному оформлению фасадов зданий, проходных..

2.6.Обеспечивать выполнение противопожарных мероприятий и содержание в исправном состоянии пожарного инвентаря.

2.7. Руководить работниками отдела.

III. Права

Начальник АХО имеет право:

3.1. Знакомиться с проектами решения директора организации, касающимися деятельности отдела.

3.2. Вносить на рассмотрение директора организации предложения по улучшению деятельности отдела.

3.3. Осуществлять взаимодействие с руководителями всех структурных подразделений организации.

3.4. Запрашивать лично или по поручению руководства организации от руководителей структурных подразделений и специалистов информацию и документы, необходимые для выполнения своих должностных обязанностей.

3.5. Подписывать и визировать документы в пределах своей компетенции.

3.6. Требовать от директора организации оказания содействия в исполнении своих должностных обязанностей и прав.

Начальник АХО несет ответственность:

4.1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией — в пределах, определенных действующим трудовым законодательством Российской Федерации.

4.2. За правонарушения, совершенные в процессе осуществления своей деятельности – в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

4.3. За причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

secretarus.ru

1. Понятие издержек, затрат, себестоимости, расходов

13

ТЕМА: «Сущность и порядок учета затрат на производство

Понятие издержек, затрат, себестоимости, расходов

Классификация затрат для целей управленческого учета

3. Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли

4. Классификация затрат для принятия решений и планирования

5. Классификация затрат для контроля и регулирования деятельности центров ответственности

Прежде, чем рассматривать затраты в управленческом учете, необходимо определить различия в понятиях: издержки, затраты, себестоимость, расходы.

Издержки — это денежное выражение общей суммы ресурсов, используемых с какой-то целью. Понятие издержек в бухгалтерском учете относится к объектам, поглощающим эти ресурсы. Издержки увеличивают стоимость тех активов, к которым они относятся. Издержки и затраты — это не одно и то же. Издержки равны затратам в том случае, когда идет уплата налогов, выплата зарплаты и др.

Выплата — это передача (наличный расчет) или перечисление (безналичный расчет) денежных средств организации другой организации или физическому лицу с полным отчуждением этих средств.

Себестоимость продукции — это выраженные в денежном измерении затраты организации (за определенный период времени) на изготовление продукции, находящейся на различных стадиях готовности: в незавершенном производстве, на складе готовой продукции, отгруженной в данном периоде покупателю. Различают общую себестоимость продукции и себестоимость единицы продукции. Чем выше производственные затраты, тем выше себестоимость. Себестоимость — это затраты на простое воспроизводство, текущие расходы конкретного производителя.

Исчисление себестоимости продукции предприятию необходимо для:

оценки выполнения плана по данному показателю и его динамики;

определения рентабельности производства и отдельных видов продукции;

осуществления внутрихозяйственного хозрасчета;

выявления резервов снижения себестоимости продукции;

определения цен на продукцию;

расчета экономической эффективности внедрения новой техники, технологии и организационно-технических мероприятий;

обоснования решения о производстве новых видов продукции и снятии с производства устаревших изделий и т. д.

Себестоимость реализованной продукции — это выраженные в денежном измерении затраты организации на изготовление продукции, отгруженной (реализованной) покупателю в данном учетном периоде. Себестоимость реализованной продукции — это часть (доля) себестоимости изготовленной продукции. Расходы на реализованную продукцию и себестоимость реализованной продукции — понятия-синонимы.

Расходы — это часть затрат, понесенных организацией на изготовление продукции, реализованной в данном учетном периоде. Момент перехода затрат в состояние расходов определяется моментом отгрузки продукции.

Затраты — это выраженная в денежном измерении стоимость каких-либо ресурсов (материальных, трудовых, финансовых), использованных на обеспечение процесса расширенного воспроизводства. В отличие от общего понятия издержек (кроме издержек обращения) понятие затрат в бухгалтерском учете относится прежде всего не к поглощающим объектам, а к поглощающим ресурсам. Понятие «затраты» шире, чем понятие «себестоимость», которая представляет собой затраты на простое воспроизводство, текущие расходы конкретного производителя. Затраты увеличивают стоимость определенного вида активов (например, незавершенного производства). При этом или уменьшается стоимость других активов (например, товарно-материальных ценностей), или увеличиваются обязательства к выплате. Затраты отражаются дебетовыми оборотами соответствующих активных счетов: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и других. К категории затрат также относятся активы, учитываемые на счете 44 «Расходы на продажу».

studfiles.net

ИЗДЕРЖКИ, ЗАТРАТЫ — это… Что такое ИЗДЕРЖКИ, ЗАТРАТЫ?

- ИЗДЕРЖКИ, ЗАТРАТЫ

- ИЗДЕРЖКИ, ЗАТРАТЫ

- (cost) Стоимость используемых ресурсов, необходимых для производства какого-либо товара или услуги. Издержки измеряются в натуральном или стоимостном, как правило, денежном, исчислении. Альтернативные издержки измеряют стоимость продукции, от которой отказались ради производства данного товара. Общая стоимость включает в себя постоянные или накладные расходы и переменные издержки. Постоянные затраты существуют в производстве любой продукции; например, арендные платежи за здания и сооружения и оплата труда менеджера.

Невозвратными являются постоянные затраты, которые невозможно возместить, даже если предприятие полностью прекратит свою деятельность; например, затраты на закладку шахты или прорытие канала. Переменные издержки зависят от объема производства; к ним относятся затраты на рабочую силу, топливо, сырье и материалы. В тех случаях, когда есть возможность отнести издержки на конкретные продукты, средняя стоимость продукта равна общей стоимости, деленной на число произведенных единиц данного продукта. Предельными, или приростными, издержками называются увеличение переменных издержек при увеличении объема производства на одну единицу. Кривые средней стоимости и предельных издержек показывают, каково значение этих показателей при различных объемах производства. Издержки могут рассматриваться в краткосрочной и долгосрочной перспективе. В долгосрочной перспективе используемые ресурсы претерпевают больше изменений, чем в краткосрочной, поэтому значительная часть издержек становится переменной, меньшая – постоянной. Общественные издержки включают в себя внешние издержки предприятия, такие, как стоимость ущерба от загрязнения атмосферы, шума и загрязнения рек, а также прямые расходы на предотвращение ущербов такого рода. Анализ затрат и результатов (cost-benefit analysis) подразумевает сопоставление совокупных общественных затрат и совокупного общественного результата с учетом внешних затрат и результатов, включая накопленные затраты и результаты производителей. Под производственным учетом понимается совокупность методов, применяемых бухгалтерами для классификации и анализа издержек. Ценообразование по принципу «издержки плюс прибыль» (cost-plus pricing) представляет собой систему установления контрактных цен путем калькуляции издержек и добавления к ним согласованной выраженной в процентах надбавки. При системе ценообразования по принципу нормальных издержек учитываются не фактически понесенные издержки, а издержки, соответствующие нормальному объему производства. Индекс стоимости жизни показывает стоимость покупки фиксированного набора потребительских товаров, отражающего потребление типичного домашнего хозяйства (семьи). Стоимость факторов производства равна рыночным ценам приобретаемых производителями товаров за вычетом всех косвенных налогов и с включением всех субсидий: итоговая цена является источником покрытия затрат производителей на используемые ресурсы и их прибылей. Цена «стоимость, страхование и фрахт» (сиф) (cost, insurance and freight (cif) означает цену импортных товаров с учетом стоимости доставки в порт назначения.

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000.

Экономический словарь. 2000.

- ИЗДЕРЖКИ ПРОИЗВОДСТВА В НАТУРАЛЬНОМ ИСЧИСЛЕНИИ, РЕАЛЬНЫЕ ИЗДЕРЖКИ

- ИЗДЕРЖКИ, ОБУСЛОВЛЕННЫЕ ЗАТРАТАМИ НА ИНФОРМАЦИЮ О ДИНАМИКЕ ИНФЛЯЦИИ

Смотреть что такое «ИЗДЕРЖКИ, ЗАТРАТЫ» в других словарях:

ИЗДЕРЖКИ, ЗАТРАТЫ — EXPENSESОтток или иное использование основных фондов или принятие на себя обязательств (либо и то и другое) за данный период, связанный с поставками или производством продукции, оказанием услуг, осуществлением иных видов деятельности, являющихся… … Энциклопедия банковского дела и финансов

ИЗДЕРЖКИ ПРОИЗВОДСТВА — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Экономический словарь

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Юридическая энциклопедия

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Энциклопедический словарь экономики и права

ИЗДЕРЖКИ ПРОИЗВОДСТВА — совокупные затраты, связанные с производством продукции (оказанием производственных услуг). Словарь финансовых терминов. Издержки производства Полные затраты, связанные с производством продукции. Постоянные издержки затраты, имеющие место вне… … Финансовый словарь

издержки производства — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Словарь экономических терминов

Издержки — Затраты ( издержки или расходы ) размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности предприятия на (за) определённый временной этап. Зачастую в повседневной жизни люди путают данные… … Википедия

Затраты — Затраты размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной этап. Содержание 1 Уточняющие определения понятий 1.1 Финансовое равновесие … Википедия

Издержки производства — Издержки производства затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты [1] [2].… … Википедия

Издержки обращения — затраты в сфере обращения, связанные со сбытом и приобретением товаров [1] [2] [3]. Различают: дополнительные издержки обращения; издержки обращения производителя; издержки обращения потребителя. Если издержки связаны с продолжением… … Википедия

dic.academic.ru