Центральный банк снизил ключевую ставку до 4,5% годовых, что стало историческим минимумом. Разбираемся, что происходит со ставками по ипотеке

Фото: Наталья Гарнелис / ТАСС

Совет директоров ЦБ снизил ключевую ставку на 1%, до 4,5% годовых, на заседании 19 июня. В конце апреля регулятор уменьшил ее до 5,5% — это уровень 2014 года. По словам главы банка Эльвиры Набиуллиной, на следующих заседаниях Банк России будет решать, снижать ли ставку дальше.

Одной из причин снижения стали длительные ограничения, введенные из-за пандемии коронавируса. Кроме того, в ЦБ обратили внимание на замедление инфляции — рост общего уровня цен на товары и услуги. Оно оказалось быстрее, чем ожидал регулятор. Это тоже повлияло на снижение ставки. Банк России хочет удержать инфляцию на уровне 4%.

Ипотечные ставки падают. Когда наступит лучшее время для покупки жилья

В ЦБ заметили, что процентные ставки по ипотеке уже снизились. Мы узнали, что с ними происходит и что будет дальше.

Ожидания обогнали решение Банка России

Управляющий директор розничных кредитных продуктов Райффайзенбанка Андрей Спиваков сообщил, что рынок ожидал снижения ставки как одну из антикризисных мер. Еще до решения ЦБ банк пересмотрел тарифы по ипотеке. Одна из самых низких ставок составила 7,99% годовых. Она касается покупки жилья в новостройках от главных застройщиков.

Если человек покупает квартиру или апартаменты в новостройке у аккредитованных застройщиков либо на вторичном рынке, то минимальная ставка будет 8,29% — ее снизили на 0,2%. Это относится к кредитам от ₽7 млн. Для ипотеки от ₽3 до ₽7 млн ставка составит 8,59%. Банк снизил ее на 0,4%.

В «Уралсибе» отметили, что уже снизили ставку по ипотеке в понедельник, 15 июня. Минимальная ставка — 9,49% годовых при кредите не более ₽5 млн. Если кредит больше ₽5 млн, то ставка будет 8,99%.

По мнению руководителя аналитического центра «Дом.РФ» Михаила Гольдберга, снижение ключевой ставки позволит банкам держать проценты по ипотеке на минимальном уровне. По данным «Дом.РФ» на 18 июня, средние ставки главных 15 ипотечных банков снизились на 0,3–0,4%, до 8,5–8,7%.

Акции или недвижимость. Во что выгоднее инвестировать в кризис

Начальник управления торговых операций на российском фондовом рынке ИК «Фридом Финанс» Георгий Ващенко также считает, что после после снижения ставки ЦБ ставки по кредитам снизятся на 1%, как и по рублевым депозитам. «Осенью это стимулирует спрос на ипотеку и товары длительного пользования, что будет способствовать ускорению восстановления экономики», — рассказал эксперт.

Планы по ипотеке

В Райффайзенбанке планируют следить за изменениями в экономике и менять условия кредитования согласно сложившимся обстоятельствам. В «Уралсибе» также отметили, что будут следить за рынком и принимать решения в зависимости от рыночных тенденций.

В пресс-службе ВТБ рассказали, что после решения ЦБ банк может улучшить условия по ипотеке, но окончательное решение он примет позднее. «В текущих экономических условиях основная задача банков — поддержать население», — отметили в пресс-службе.

В ВТБ сообщили, что из-за снижения ставок Центробанком на рынке складывается благоприятная ситуация. Впоследствии в ВТБ объявили, что с 22 июня запускают собственную ипотечную программу для поддержки семей с детьми. Скидку предоставят клиентам, у которых после 1 января 2020 года родился второй или последующий ребенок. Дисконт будет 1%, а ставка составит 7,9% на весь срок кредита.

По словам вице-президента банка Михаила Сероштана, эта программа будет выгодна для семей с недвижимостью, которая не подходит под условия господдержки.

Банк «Открытие» также снизит ставки по всем базовым программам ипотечного кредитования с 25 июня. Купить квартиру в строящемся доме можно будет по ставке от 7,5%. Рефинансирование ипотеки других банков и покупка готового жилья будут доступны по ставке от 7,8%.

Материнский капитал: что это такое и как его получить

На доступность ипотеки также влияет государственная программа с льготной ставкой в 6,5%, которая меньше, чем по кредитам без государственных субсидий.

Что за льготные кредиты?

В апреле президент Владимир Путин распорядился запустить программу льготной ипотеки со ставкой не выше 6,5% годовых. По его словам, это нужно, чтобы поддержать граждан и застройщиков. В конце месяца правительство утвердило программу льготного кредитования.

Часть суммы по этой программе банку компенсирует государство, а подать заявку можно до 1 ноября. Она касается ипотечных займов до ₽8 млн в Москве, Подмосковье, Санкт-Петербурге и Ленобласти. В других регионах лимит составляет ₽3 млн.

Ипотеку с льготной ставкой можно получить на покупку жилья у застройщиков, в том числе по договору долевого строительства. Помимо этого, льготы распространяются на жилье в многоквартирных домах, которые уже достроили с помощью средств дольщиков. Ипотека должна быть выдана в рублях.

В банке «Уралсиб» рассказали, что после снижения ставок по ипотеке процент для кредитов с господдержкой составил 5,99%. В Райффайзенбанке ставка для ипотеки с субсидиями — 6,19%.

Сбербанк также решил сделать скидку по программе субсидирования с застройщиками. Она будет действовать первые два года после получения кредита. С учетом этой скидки минимальная льготная ставка с господдержкой будет 2,6%, а по программе господдержки для семей с детьми — 1,2%. Минимальная сниженная ставка на весь срок ипотеки — 5,9%. В пресс-службе банка «Открытие» рассказали, что снизили ставки по госпрограмме до 5,99% на покупку жилья у застройщика.

ЦБ РФ понизил ставку до 4,5%. Что это значит для инвесторов

Россияне устремились за жильем

Ипотека стала более доступной, и россияне решили использовать этот шанс. В Сбербанке рассказали, что в июне количество заявок на ипотеку выросло в два раза по сравнению с аналогичным периодом 2019 года.

В Райффайзенбанке отметили, что в мае количество выданных кредитов было сопоставимо с показателями апреля. Однако в июне число заявок на ипотеку выросло в 2,5 раза по сравнению с маем. В кредитной организации ожидают, что объем кредитования вернется на докризисный уровень не ранее июля-августа, когда снимут все ограничения из-за коронавируса и рынок вернется к прежнему ритму.

Михаил Гольдберг из «Дом.РФ» также обратил внимание на то, что в мае спрос на ипотеку начал восстанавливаться после того, как снизился в апреле. По его словам, большую роль в этом сыграла льготная ипотека. Он рассказал, что банки уже выбрали половину заявок по программе с господдержкой и одобрили более 112 тыс. из них.

По его мнению, у населения есть спрос, который оно накопило за время самоизоляции и не реализовало. Руководитель аналитического центра «Дом.РФ» оценил, что в первом полугодии 2020 года банки выдадут около 550–600 тыс. ипотечных кредитов на более чем ₽1,3 трлн. Гольдберг заявил, что этот уровень соответствует показателям того же периода прошлого года.

Больше новостей и интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

После нового снижения минимальная ставка на приобретение готового жилья в ипотеку составит с учетом специальных условий 7,3% годовых

Фото: Михаил Терещенко / ТАСС

Сбербанк объявил о новом снижении ставок по ипотечным кредитам, на этот раз они снижаются на 0,5 п.п. В предыдущий раз ставки по ипотеке были снижены Сбербанком на 0,4–0,5 п.п. в мае.

После нового снижения минимальная ставка на приобретение готового жилья в ипотеку составит (с учетом специальных условий при покупке квартиры с сервиса «ДомКлик» от Сбербанка при регистрации сделки в электронном виде) 7,3% годовых.

При этом для отдельных категорий заемщиков ипотечные кредиты будут еще дешевле. Так, например, при покупке квартиры в новостройке в рамках специальной программы с застройщиками минимальная ставка при условии регистрации сделки в электронном виде составит 5,4% годовых, а в первые два года — всего 4,1%.

Сбербанк снизил ставки по рублевым вкладам

По программе «Господдержка 2020» на покупку квартиры в новостройке минимальная ставка (при условии электронной регистрации сделки) составит 6,1%, а в первые два года с учетом скидки от застройщика — 2,6% годовых.

Средняя ставка по ипотеке, которая согласно нацпроекту «Жилье и городская среда», должна достигнуть 7,9 процента в 2024 году, опустится до этого уровня уже к концу 2020 года, считает большинство аналитиков. Ипотека может продолжить дешеветь и дальше.

Средние ставки по ипотеке на вторичное жилье, по данным ДОМ.РФ, в июне находились на уровне 8,46 проц. (в июне 2019 года — 10,79 проц.). На новостройки уже в мае средняя ставка с учетом госпрограмм опустилась ниже 6 процентов, отмечают в ДОМ.РФ.

Сейчас средние ставки по ипотечным программам банков, но без учета льготной ипотеки, немного превышают 8 процентов, отмечает директор-руководитель направления банковских рейтингов агентства НКР Михаил Доронкин. К концу года они могут опуститься до 7,5 проц. и ниже. «Дальнейшее снижение возможно, но будет зависеть от общей динамики ставок в экономике и стоимости фондирования банков. Потенциал снижения ключевой ставки уже во многом реализован в 2020 году», — говорит Доронкин. В среднесрочной перспективе возможно дополнительное снижение ставок на 0,25-0,5 процентных пункта, но это будет определяться динамикой инфляции.

Скорее всего, ставки, которые будут достигнуты в ближайший год, окажутся долгосрочными и в 2021 году будут держаться на уровне 7-7,5 процента. Нельзя исключать, что Банк России перейдет к стимулирующей политике, что будет означать снижение ставки ниже базового уровня инфляции в 4 процента, отмечает эксперт. «В таком случае возможен новый виток снижений ипотечных ставок, однако такой сценарий мы пока видим маловероятным», — считает эксперт.

Ипотека с господдержкой под 6,5 процента оживила рынок жилья

С учетом программ льготной ипотеки средние ставки в нынешнем году составят 7,5-7,8 процента, — прогнозирует руководитель аналитического центра ДОМ.РФ Михаил Гольдберг. Если ключевая ставка сохранится на текущем уровне при инфляции в 4 процента, то небольшой потенциал к дальнейшему снижению существует только за счет реализации системных мер по развитию ипотечного рынка — цифровизации, переводу всех процессов в электронный вид, а также развитию ипотечных ценных бумаг. В этом случае, по мнению Гольдберга, в среднесрочной перспективе ставка по рыночной ипотеке может составить около 7,5 процента и ниже.

«Ставка сократилась благодаря программе субсидирования ипотеки. Выделенные государством средства позволяют уменьшить ставки по ипотеке примерно на 2,5 процентных пункта ниже среднерыночного уровня. Соответственно, после завершения госпрограммы ипотека может подорожать», — считает управляющий партнер компании «Метриум» Мария Литинецкая. Наиболее вероятно сохранение уровня около 6-7 процентов, потому что для дальнейшего уменьшения стоимости займов требуется смягчение кредитно-денежной политики, но это весьма рискованно в условиях низких доходов населения — низкая платежеспособность потенциальных заемщиков создает большие риски.

Ипотека с господдержкой по ставке до 6,5 процента заметно оживила рынок жилья, говорит коммерческий директор ГК «А101» Анна Боим: выросла доля покупок квартир с использованием ипотечных кредитов, продажи второй месяц показывают осторожный рост, отыграв к началу второго полугодия примерно 17 процентных пунктов относительно резкого снижения в апреле. Для следующего качественного скачка рынку необходимы принципиально другие продукты, которые смогут расширить воронку продаж за счет снижения первого взноса по ипотеке или переноса даты первого платежа на месяц переезда в новую квартиру. Ставки по таким кредитам могут быть и немного выше нынешнего уровня. Но не исключено, считает Боим, что может быть пересмотрен целевой показатель нацпроекта в сторону еще более низкой ставки.

При отсутствии внешних потрясений ставка наверняка продолжит движение вниз и в 2021 году, считает коммерческий директор группы «Родина» Ксения Юрьевна. Но при условии восстановления и развития экономики в целом. Что касается возможного продления программы льготной ипотеки, то, как отметил на днях глава минстроя Владимир Якушев, после неоднократных дискуссий на площадке правительства был сделан вывод о том, что сначала нужно посмотреть результаты ее работы. Решение, продлевать ли ее или, может быть, как-то переформатировать, будет приниматься по итогам программы.

Инвестиции в жилье — один из неплохих вариантов в кризис. Особенно учитывая самые низкие ипотечные ставки за всю историю рынка жилья в России. Рассказываем, стоит ли это делать прямо сейчас или нужно подождать еще

Апарт-комплекс Salut в Санкт-Петербурге (Фото: Роман Пименов/ТАСС)

Понижение ключевой ставки Центробанком и объявление правительством программы льготного ипотечного кредитования привели к тому, что ипотечные ставки стали низкими как никогда. И они продолжают снижаться: в мае банки опускают ставки как собственных программ, так и тех, что субсидированы властями.

К примеру, «Сбербанк» в этом месяце снизил ставки на 0,3-0,4 процентных пункта, «Росбанк» — на 0,5 п.п., «ДОМ.РФ» — на 0,2-1,1 п.п. в зависимости от программы. Снижаются и ставки по льготной госпрограмме, предусматривающей ипотеку со ставкой 6,5% для покупки жилья комфорт-класса стоимостью до ₽3 млн в регионах и до ₽8 млн в Москве и Петербурге. «Райффайзенбанк» понизил ставку по ней до 6,19%, банк «Санкт-Петербург» — до 6-6,25%, а банк «Возрождение» — до 5,5%.

Представители ряда банков сообщили «Ведомостям», что тоже планируют снизить ставки в ближайшее время. Мы собрали мнения экспертов рынка недвижимости о перспективах ипотечного кредитования в России в 2020 году.

Ипотечные ставки продолжат падать?

24 апреля Центробанк понизил ключевую ставку до 5,5% годовых. А 8 мая глава регулятора Эльвира Набиуллина заявила о том, что на июньском заседании ЦБ может снизить ее до 4,5%. Это сказывается на действиях банков, продолжающих снижать ставки по ипотеке.

Кроме того, удешевлению кредитов на жилье помогает резкое падение спроса на ипотеку из-за введения карантинных мер. По предварительным данным «ДОМ.РФ», за апрель 2020-го было выдано 90 тысяч ипотечных кредитов на сумму ₽208 млрд. Падение по сравнению с 2019 годом составило около 17% в количественном выражении и 13% в суммарном. Снижением ставок банки пытаются удержать объемы кредитования на приемлемом уровне.

Фото: Группа ПИК

По мнению председателя совета директоров «Базис Инвестмент Компани» Дмитрия Лебедева, ключевая ставка ЦБ продолжит снижение — таким образом государство компенсирует влияние коронакризиса. По его мнению, вслед за ней упадут и ипотенчые ставки, но при этом они будут падать не резко, а аккуратно сползать вниз. Он добавил, что спрос на жилье будут стимулировать льготные предложения от застройщиков, которые уже сейчас предлагают ипотеку под 3% для отдельных проектов.

Управляющий партнер компании «Метриум» Мария Литинецкая высказалась более осторожно: «Если учитывать политику ЦБ по снижению ставок, можно предполагать, что повышение доступности ипотеки продолжится. Однако никаких гарантий этого нет. Скажем, после выхода из карантина экономика может начать не восстановительный рост, а провалиться в более глубокий кризис, когда станет понятным, что самоизоляцию не пережили очень многие предприятия и небольшой бизнес. В этом случае возможна девальвация рубля и ужесточение кредитно-денежной политики с последующим повышением ипотечных ставок».

Литинецкая отметила, что ситуация с занятостью и доходами будет ухудшаться, и это прямо повлияет на желание банков выдавать кредиты. Также она указала на возможность ужесточения оценки потенциальных заемщиков и недоступности кредитов для некоторых групп клиентов из-за их принадлежности к «токсичным» отраслями экономики, плохо переживающим кризис.

Лучший момент для ипотеки — сейчас?

Несмотря на вероятность дальнейшего снижения ставок, эксперты считают, что при наличии планов на ипотеку, тянуть с этим смысла нет.

«В сущности сейчас и есть тот самый благоприятный момент для получения кредита с точки зрения внешних условий. Ставки находятся на исторически минимальном уровне, экономика стоит на «паузе» — то есть, не происходит резких изменений конъюнктуры, ведь все ожидают выхода из режима самоизоляции и только после этого будут оценивать масштаб катастрофы. Покупателей на рынке мало — а значит, возможность получить скидку повышается», — заявила РБК Quote Мария Литинецкая.

Когда лучше покупать жилье в кризисном 2020 году: что важно знать

Эксперт добавила, что заемщику нужно учитывать и другие факторы: личную финансовую устойчивость, позиции на рынке труда, долгосрочные планы на жизнь, а также оценить стоимость выбранного объекта и рассмотреть более дешевые, но надежные в плане финансовой нагрузки варианты жилья.

Фото: Группа ПИК

По мнению Дмитрия Лебедева, при покупке недвижимости не надо ориентироваться только на рост или снижение ставок. «Если есть возможность купить хороший объект, надо делать это сейчас, используя программы, которые есть на рынке. В крайнем случае потом можно будет рефинансировать кредит на более выгодных условиях», — отметил финансовый эксперт.

Директор департамента развития группы компаний ПСК Сергей Мохнарь заявил изданию «Деловой Петербург», что ждать лучшего момента не стоит, поскольку увеличение объемов ипотечного кредитования приведет к росту требований к заемщикам — все, кто хочет, не смогут получить ипотеку под низкий процент.

«Это риски невозвратов, и мы хорошо помним пример такого кризиса за океаном. Так что этот поезд скоро уйдет, и также по совершенно объективным причинам», — сказал он.

Продлит ли государство программу льготной ипотеки после 1 ноября?

Программа льготного ипотечного кредитования действует до 1 ноября — но эксперты уверены, что власти продлят ее.

Пять основных стратегий инвестирования в жилую недвижимость

«Уверен, что программа льготного ипотечного кредитования после 1 ноября не закончится. Возможно или ее продление, или появление новой. В том и в другом случае власти достигают сразу двух целей: активизируют спрос на недвижимость и поддерживают строительную отрасль, в которой занято огромное количество людей. Общемировая практика показывает, что это эффективные инструменты для борьбы с кризисом», — заявил РБК Quote Дмитрий Лебедев.

Фото: hey tiffany! / flickr.com

Практика субсидирования ипотеки в 2015 году показала, что одного года для эффективности такой меры мало — поэтому программу скорее всего придется продлевать.

«Наиболее острый момент с точки зрения экономики и строительной отрасли как раз наступит спустя полгода, когда будет ясен урон от пандемии коронавируса и режима самоизоляции. Полагаю, программу субсидирования продлят, во всяком случае необходимость в этом очевидна», — уверена Литинецкая.

Мохнарь также выразил мнение, что после 1 ноября правительство продлит поддержку ипотечного кредитования: «Текущая льготная ипотека, надо полагать, приучит рынок, и прежде всего покупателей, к относительно низким ставкам. Поэтому имеет место теория, что ноябрем всё не закончится. Будет новая льготная ипотека или какое-то дополнительное снижение ставок».

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Процентная ставка, по которой центральный банк страны предоставляет кредиты коммерческим банкам. Эта ставка определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона размещаемых и дисконт торгуемых облигаций. Изменяя ставку центральный банк может воздействовать на инфляцию и валютные курсы. Например, повышая ставку, центральный банк делает кредиты и депозиты дороже, тем самым сдерживая инфляцию и укрепляя валютный курс.https://ria.ru/20200708/1574034273.html

Российские банки продолжают снижать ставки по ипотеке

Некоторые российские банки планируют в ближайшее время снизить ипотечные ставки, при этом ряд игроков ранее уже улучшили условия такого кредитования и… РИА Новости, 08.07.2020

2020-07-08T04:42

2020-07-08T04:42

игорь ларин

«дом.рф»

ипотека

райффайзенбанк

росбанк

сбербанк россии

центральный банк рф (цб рф)

втб

уралсиб (банк)

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn25.img.ria.ru/images/151504/10/1515041031_40:279:1873:1310_1400x0_80_0_0_66a8d70c7f5bca7d5d4546ebfa145375.jpg

https://realty.ria.ru/20200629/1573617288.html

https://realty.ria.ru/20200708/1574024578.html

https://realty.ria.ru/20200706/1573934357.html

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/151504/10/1515041031_40:279:1873:1310_1400x0_80_0_0_66a8d70c7f5bca7d5d4546ebfa145375.jpg

https://cdn25.img.ria.ru/images/151504/10/1515041031_632:328:1941:1310_1400x0_80_0_0_6f79115fa8d394186bc0ad00be066910.jpg

https://cdn25.img.ria.ru/images/151504/10/1515041031_979:289:2000:1310_1400x0_80_0_0_60cdc6c7cd194096647a89199118fb3b.jpg

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

игорь ларин, «дом.рф», ипотека, райффайзенбанк, росбанк, сбербанк россии, центральный банк рф (цб рф), втб, уралсиб (банк), промсвязьбанк, кредит, экономика

Сбербанк снизил минимальный первоначальный взнос по ипотеке для зарплатных клиентов. Теперь он составит не 15, а 10% от стоимости жилья. Для тех, кто хочет получить ипотечный кредит без подтверждения дохода и занятости, размер первого взноса банк снизил с 50 до 30%. Изменения не распространяются на государственные программы, военную ипотеку и ипотеку на загородную недвижимость.

В середине июня Сбербанк также снизил первоначальный взнос по ипотеке с господдержкой с 20 до 15% от стоимости новостройки. А в начале июля он снизил процентные ставки по ипотеке на 0,5 процентного пункта. Минимальная ставка на приобретение готового жилья теперь составляет 7,3% годовых при учёте специальных условий банка.

Эксперты отмечают, что снижение минимального первоначального взноса для ипотечного заёмщика очень важный параметр, на который ориентируются клиенты при выборе банка. Сейчас финансовые организации активно снижают требования для клиентов по ипотеке, поскольку необходимо поддержать потребительский спрос на рынке недвижимости. От того, насколько активно будут граждане приобретать жильё, зависит экономическое положение целой отрасли — строительства. А также смежных направлений: производства строительных и отделочных материалов, сантехники и мебели, грузоперевозок, услуг риелторов.

Также от динамики ипотечного кредитования зависят параметры выполнения национального проекта «Жильё и городская среда», говорит Артём Деев, руководитель аналитического департамента AMarkets. По его словам, если в стране строится около 100 млн кв. метров жилья ежегодно, то на эти квартиры должен быть спрос.

— Потому ЦБ РФ снизил ключевую ставку, а следом и банки начали снижать ставки по ипотеке. Для этого предложена программа льготного кредитования на новое жильё — под 6,5%, а также есть целый ряд действующих программ (для сельских жителей, населения Дальнего Востока, молодых специалистов, военнослужащих). Везде ставки значительно ниже среднерыночных — от 1 до 5%. Поэтому и снижение порога минимального взноса для клиентов крупнейшего банка страны логично. Это может привлечь дополнительно от 7 до 10% новых заёмщиков, что поддержит спрос на жильё после волны пандемии, — говорит эксперт.

О правильности решения по снижению первоначального взноса говорит и директор по продажам «НДВ – супермаркет недвижимости» Ирина Туманова. Правда, к колоссальным изменениям на рынке, по словам эксперта, оно не приведёт.

Так, на рынке уже давно есть банки, которые кредитуют клиентов по двум документам с первоначальным взносом от 30%, точно так же, как и заёмщиков с подтверждённым доходом от 10%. Другой вопрос, что это не бесплатно. Клиент платит за пониженный первоначальный взнос повышенной процентной ставкой по кредиту.

— Таковы правила, если банк устанавливает размер взноса ниже рекомендованного Центробанком РФ, а это 20%. К тому же кредитору необходимо под такого клиента увеличить свои резервы, что является расходной частью процесса. Поэтому он компенсирует её высокой ставкой кредитования, — объяснила Ирина Туманова.

По мнению аналитика ГК «ФИНАМ» Алексея Коренева, данный шаг от Сбербанка несёт в себе немалые риски, так как низкий первоначальный взнос открывает путь к ипотечным займам населению с доходами, которые или относительно невелики, или неустойчивы, или вовсе не подтверждены. При всём при этом эксперт отмечает, что Сбербанк, являясь крупнейшим банком в нашей стране, может позволить себе эти риски. В случае резкого роста просроченной задолженности по «плохим» кредитам Сбербанк получит от государства помощь. На что иные банки рассчитывать не могут.

— Насколько значимо снижение первоначального взноса для заёмщика? Зависит от заёмщика. Кто-то легко может внести и половину стоимости кредита. А кто-то с трудом дотягивает до пресловутых 10–15%, да и то с использованием материнского капитала. Но данный шаг откроет дорогу к ипотечным кредитам очень большой доле потенциальных заёмщиков, у которых ранее не было возможности взять кредит, — говорит Алексей Коренев.

Также аналитик отметил, что качество кредитного портфеля самого Сбербанка при этом неизменно ухудшится. Но в какой-то степени оно будет покрыто значительным ростом объёмов кредитования.

Ипотека. Главное по теме

Ещепора бежать за новым жильем или еще потерпеть

Ставки по выданным ипотечным кредитам, как следует из данных Центробанка, в мае в среднем опустились до рекордных 7,4%. Еще в начале года было 8,84%.Случилось это, в частности, благодаря льготной ипотеке под 6,5% на покупку новостройки, которая в этих «средневзвешенных» процентах тоже учитывается. По новой программе в мае была выдана треть от всех кредитов.

Эксперты, однако, уверены, что и по обычным, не льготным, программам ипотека в ближайшее время будет только дешеветь. После того, как в июне ЦБ опустил ключевую ставку сразу до рекордных во всей новейшей российской истории 4,5%, банкам просто деваться некуда — будут потихоньку снижать ставки по кредитам.

Так может доживем наконец до того, что и в России средние ставки будут, как в Европе — 2-3%? Или мечтать не вредно? И стоит ли торопиться брать ипотеку — может, подождать еще более выгодных условий?

Оптимисты предполагают, что к концу года обычная ипотека на новостройки вполне может подешеветь до уровня льготной программы.Фото: Shutterstock

КАК НИЗКО ОНИ МОГУТ УПАСТЬ?

Оптимистичный прогноз такой: если не случится каких-нибудь новых бед типа «второй волны» коронавируса, если вдруг не разгонится инфляция и ЦБ дальше будет активно снижать ставку, к концу года она может опуститься до 3,75-4% годовых.

— Ипотечные ставки при этом неизбежно будут идти вниз. Можно ожидать, что средняя ставка по ипотеке к концу года упадет до 5-6%, — прогнозирует ведущий аналитик инвестиционной компании QBF Олег Богданов.

— Мы ожидаем до конца года средний размер ставки на новостройки в районе 6-6,5%, на вторичное жилье — 7-7,5%, — говорит президент Русско-Азиатского союза промышленников и предпринимателей Виталий Манкевич.

Иными словами, оптимисты предполагают, что к концу года обычная ипотека на новостройки вполне может подешеветь до уровня льготной программы (6,5%), которую после 1 ноября планируется свернуть.

— Более низкие ставки уже маловероятны, так как для этого ключевая ставка ЦБ должна будет составить 3−3,5%. А такое не позволит нынешний уровень инфляции, — объясняет эксперт по инвестициям Ян Марчинский.

Не-оптимисты считают, что основное снижение ставок уже произошло, дальше возможна лишь небольшая корректировка. А еще более красивых показателей к концу года не будет. В том числе по причине завершения в ноябре программы льготной ипотеки под 6,5% — она тоже выступает драйвером для снижения ставок. В общем, ниже чем на 7-7,5% в среднем лучше не рассчитывать. (Заметим, что еще пару лет назад о таком «пессимистическом варианте» можно было только мечтать).

При этом эксперты полагают, что основной объем кредитов будет выдаваться все-таки по льготным программам. В самом деле, не так уж много желающих найдется покупать в кредит вторичку под 8% годовых (да пусть даже 7%!), если на новостройку по льготной программе некоторые банки дают денег даже не под 6,5%, а уже под 6,1-6,2%. А тут еще и возможный потолок льготного кредита повысили до 12 миллионов для Москвы и Петербурга и до 6 миллионов для остальных регионов.

— Сейчас на рассмотрении еще и предложения Минфина о снижении первоначального взноса по льготной ипотеке до 15%. Плюс дополнительно расширяется лимит сельской ипотеки, где ставка вообще в пределах 3%, — говорит вице-президент НОСТРОЙ, член рабочей группы «Устойчивое развитие» Высшего совета партии «ЕДИНАЯ РОССИЯ», ответственный за организацию общественного контроля реализации национального проекта «Жилье и городская среда» Антон Мороз.

Будешь дожидаться более выгодных ставок — можешь дождаться, что благодаря ним вырастет спрос и подорожает твоя будущая долгожданная квартира.Фото: Светлана МАКОВЕЕВА

БРАТЬ ИЛИ ПОДОЖДАТЬ?

Снижение ставок — это, конечно, хорошо. Но есть еще и цены на жилье. Будешь дожидаться более выгодных ставок — можешь дождаться, что благодаря ним вырастет спрос и подорожает твоя будущая долгожданная квартира. Возможный вариант в нынешней ситуации?

Мнения экспертов расходятся.

— Цены на недвижимость будут расти. Это связано с увеличением себестоимости строительства, инфляцией, колебаниями рубля, — утверждает руководитель направления ипотечных программ ГК «Инград» Вячеслав Приймак.

— С чего во время кризиса недвижимость должна дорожать? Покупатели-паникеры скоро закончатся и мы перейдем к долгой стагнации рынка, если не случится экономическое чудо и ВВП России снова не начнет расти на 7% в год, — высказывает прямо противоположную точку зрения Виталий Манкевич. — Да, сейчас достаточно привлекательные условия по ипотеке. Это не даст резко уронить спрос на недвижимость, но вряд ли поможет его повысить. Реальные доходы населения за последние три месяца упали на 20-30%, больше половины отмечают сокращение доходов, реальная безработица 10-15%.

— Некоторые застройщики поднимают цены, но так как население продолжит беднеть в условиях неблагоприятной финансовой ситуации, в перспективе ближайших шести месяцев мы можем наблюдать падение цен на новостройки на 5-10%, — прогнозирует Ян Марчинский. — На рынке вторичного жилья ситуация более сложная, так как он остался без поддержки со стороны государства. Спрос здесь уже упал на 50%. Прогнозирую, что к осени квартиру на вторичке можно будет купить со скидкой до 15% от текущих цен, и даже до 20%, если вы умеете торговаться.

ДАЕШЬ ПЕРЕКРЕДИТОВАНИЕ

С чем согласны почти все эксперты — снижение ставок по нельготным программам вызовет массовое желание перекредитоваться у тех, кто брал ипотеку раньше, под 10-12%, а то и еще на менее выгодных условиях. Бум рефинансирования кредитов в нынешних условиях более вероятен, чем ощутимый рост спроса на покупку жилья.

ЧИТАЙТЕ ТАКЖЕ

Минстрой: «Ипотека по льготной ставке 6,5% заканчивается 1 ноября. Покупайте жилье сейчас»

Замглавы ведомства Никита Стасишин подтвердил журналистам, что продлевать популярную программу не планируется (подробности)

ли ипотечные ставки меняются ежедневно?

Это то время снова, ребята, где я отвечаю на ваши горячие вопросы ипотеки.

Последние вопросы и ответы по ипотечным кредитам: « Изменяются ли ставки по ипотечным кредитам ежедневно ?»

Ставки по ипотечным кредитам — это горячая новость в настоящее время, поскольку они снова и снова колеблются вокруг небывалых минимумов, но начинают постепенно расти.

И, кажется, всем интересно посмотреть, смогут ли они сэкономить немного денег на текущих платежах по ипотечному кредиту через рефинансирование или попасть в новый дом с очень низкой ставкой.

Но в то время как ставки по ипотечным кредитам были исторически низкими годами, они также были чрезвычайно нестабильными в результате всех действий правительства и экономики в целом.

Сравните 10 лучших вариантов рефинансирования ипотеки рядом с вами

Выберите штат для начала работы

Штат

Так что при покупке ипотечного кредита сейчас как никогда важно следить за ставками по кредитам, потому что они могут и будут меняться ежедневно (узнайте больше о том, как определяются ставки по ипотечным кредитам).

Процентная ставка, которую вы получаете, является одним из наиболее важных аспектов процесса финансирования жилья, поэтому вы захотите сделать это правильно.

Черт, он может даже принять или сломать ваше решение о покупке дома, если доступность станет препятствием!

ипотечных листов напечатаны с понедельника по пятницу

- Новые кредитные листы публикуются ежедневно в течение недели

- с понедельника по пятницу, если это не праздник

- Иногда процентные ставки будут другими, иногда они останутся неизменными

- В зависимости от того, что произошло днем ранее или утром

Каждое утро, с понедельника по пятницу, банки и их кредитные сотрудники получают новую «таблицу ставок по ипотечным кредитам», которая содержит цены на этот день.

Я знаю, потому что, когда я впервые начал работать в отрасли, мне было поручено раздать их коллегам по работе (еще когда мы использовали бумагу).

Я никогда не забуду пинать принтер каждый раз, когда он ломается, насколько я помню, с понедельника по пятницу.

В любом случае, эти таблицы ставок содержат текущие ставки по ипотечным кредитам, которые имеют решающее значение для всех, кто работает в бизнесе.

Без них кредитные сотрудники не могут предоставлять заемщикам котировки, если они не используют какую-то компьютерную систему, на которую, вероятно, полагаются некоторые крупные розничные банки.

Будут показаны все кредитные программы, предлагаемые данным банком, включая фиксированные ставки, такие как 30-летний фиксированный, 20-летний фиксированный и 15-летний фиксированный, наряду с другими предлагаемыми типами кредитов, такими как ипотека с регулируемой ставкой.

Ожидайте, что фиксированные ипотеки будут перемещаться больше, чем ARM в день, поскольку ARM имеют краткосрочные промо-ставки, которые со временем корректируются, тогда как ипотечные банкиры берут на себя больший риск, предлагая ставку, которая никогда не изменится.

Вы можете увидеть небольшую разницу в цене между соответствующими ипотеками, подкрепленными рекомендациями Фредди Мака и Fannie Mae, даже если они являются практически одним и тем же продуктом.Так что спросите цену на каждого, если оба предложены.

Также будет раздел для гигантских займов, займов FHA, займов VA и других предлагаемых государственных займов, таких как упорядочение FHA.

Каждый вид займа будет иметь свой собственный раздел на странице таблицы тарифов с соответствующей ценой, в которой указывается, сколько дисконтных баллов необходимо заплатить, или, наоборот, если кредит заемщика предоставляется по определенной цене.

Эти прейскуранты — это также то, на что ипотечные брокеры рассчитывают получать обновления цен от всех банков и оптовых кредиторов, с которыми они работают.

Проверьте ежедневные ставки по ипотечным кредитам на сайтах кредиторов

- Если у вас нет доступа к кредитным листам кредиторов

- Посетите веб-сайты кредиторов, чтобы узнать их ежедневные ставки по ипотечным кредитам

- Следите за ними с течением времени и записывайте любые изменения.

- Чтобы определить их направление или любые очевидные тенденции

Если вы являетесь клиентом, не имеющим доступа к тарифным листам ипотечных кредиторов, вы можете проверить их веб-сайты на предмет ставок покупки и рефинансирования, хотя они не столь надежны и обычно представляют собой просто объявленные ставки с большим количеством предположений.

Хотя это, вероятно, ближе к средним показателям по стране, вы можете, по крайней мере, получить некоторую информацию, такую как динамика ставок по ипотечным кредитам, если увидите, что они со временем растут или падают.

Потенциальные покупатели жилья могут захотеть добавить в закладки страницы некоторых ипотечных кредиторов, на которых указаны сегодняшние ставки по ипотечным кредитам, чтобы отслеживать их со временем и оставаться в курсе событий.

Вы сможете лучше понять ежемесячные платежи и решить вопрос аренды и покупки.

В любом случае, чтобы ответить на первоначальный вопрос, да, ставки по ипотеке могут меняться ежедневно, но только в течение пятидневной рабочей недели.

Ипотечные ставки не меняются в выходные дни, хотя цены могут определенно меняться с пятницы по понедельник в зависимости от того, что происходит в понедельник утром.

Другими словами, цена, которую вы получаете в пятницу, может определенно отличаться от цены, которую вы получаете в понедельник утром, в зависимости от того, что происходит между ними.

Это похоже на фондовый рынок или любой другой финансовый рынок в этом отношении. Это постоянно в движении, и, как таковое, все меняется, многое.

Попросить обновления ставки по ипотечному кредиту ежедневно

- Ежедневно запрашивайте обновления тарифов, пока не заблокируете свой тариф

- Цены могут двигаться выше или ниже в зависимости от ряда факторов

- Экономические новости, отчеты, данные и даже геополитическая активность

- Может значительно повлиять на ставки в течение недели

Если вы хотите узнать, где находятся ставки по ипотечным кредитам на данный день, позвоните в свой банк или брокеру и спросите; и не бойтесь звонить каждый день, чтобы следить за ставками по ипотечным кредитам, так как это их работа, чтобы держать вас в курсе.

Конечно, они могут быть раздражены тем, что вы постоянно запрашиваете обновления, но их обязанность — предоставить вам эту информацию.

Это чрезвычайно важно, потому что он будет определять, сколько вы платите каждый месяц и в течение срока действия кредита. Поэтому они должны быть более чем понимающими и рады предоставить обновленные цены.

В конце концов, вы тот, кто застрянет, заплатив эту ставку в течение следующих 360 месяцев, если вы получите 30-летний кредит, так что это стоит небольших усилий.

Не думайте, что последняя цитата, которую они вам дали, или первоначальная цитата, которая поставила вас в дверь, остается в силе. Это может быть совершенно другой через неделю или даже день спустя.

Подсказка. В еженедельном опросе Freddie Mac указывается, какие средние ставки в течение недели у нескольких кредиторов, а не обязательно для вас.

Ипотечные ставки могут измениться в течение дня

- Возможны изменения курса в течение дня.

- В случае значительных экономических событий в часы рынка

- Как заседания ФРС, основные изменения в политике или геополитические события

- которые изменяют спрос на облигации и / или ценные бумаги с ипотечным покрытием (MBS)

Итак, мы знаем, что ставки по ипотечным кредитам могут меняться ежедневно, но иногда ставки по ипотечным кредитам могут даже меняться более одного раза в течение одного и того же дня, если публикуются определенные экономические отчеты.

Такие вещи, как заседания Федеральной резервной системы, рост доходности 10-летних казначейских облигаций, цены на MBS, данные о продажах домов, экономическая активность и другие связанные с ипотекой новости могут повышать ставки изо дня в день.

Другими словами, ваша процентная ставка никогда не будет надежной, пока она не будет заблокирована, и вы не получите письменное подтверждение от кредитора.

Например, предложение по ипотечной ставке, предоставленное утром, может больше не действовать в тот же день.

Если вы потянете ноги и скажете кредитному специалисту, что вернетесь к ним, даже если всего несколько часов спустя, ставка может быть древней историей.

Помните, что если вы хотите получить гарантированную процентную ставку по ипотеке, ее нужно заблокировать.

[Блокировка против плавающей ставки по ипотеке]

Под блокировкой я имею в виду беседу с вашим ипотечным брокером или кредитным специалистом, согласование определенных условий и получение письменного подтверждения кредитора!

Я не могу подчеркнуть это достаточно; Часто заемщикам «обещают» определенную процентную ставку или просто говорят, что процентные ставки «Х» и не стоит беспокоиться.

Но когда приходит время закрыть кредит, по какой-то причине процентные ставки могут повыситься, а обещанная ставка больше недоступна, что часто ставит заемщика в трудное положение.

Если ставки увеличились, заемщики просто кусают пулю и неохотно соглашаются с текущей ставкой, потому что они все еще в процессе кредитования.

Вот почему крайне важно зафиксировать ипотечную ставку, когда вам это удобно, и обязательно получить ее в письменном виде и хранить этот документ в надежном месте!

Наконец, обязательно найдите время, чтобы сравнить ставки и сравнить кредиторов тоже.

Слишком часто заемщик просто заполняет одну заявку на ипотеку и называет ее в день.Это хорошо, если вы не заботитесь о том, чтобы сэкономить деньги, но я думаю, что вы все равно.

Потратьте немного времени, чтобы рассчитать разницу между двумя ставками, которые находятся на расстоянии восьмой или четверти друг от друга, используя ипотечный калькулятор.

Вы можете быть шокированы разницей в процентах в течение срока действия ссуды, которая должна проиллюстрировать важность своевременного выбора процентных ставок по ипотечным кредитам.

Подробнее: Какую ипотечную ставку я могу ожидать?

,2020 VA кредиты: без ограничений по размеру, новые сборы за финансирование

Ипотечная программа VA изменится в 2020 году.

Возможно, лучшая кредитная программа, ипотека VA станет еще лучше для многих, когда эти изменения вступят в силу.

В 2020 году ветеринарам, имеющим квалификацию VA, будет легче получить гигантские кредиты. В то же время, некоторые сборы финансирования VA будут снижены. Но некоторые также будут расти.

Вот что это значит для вас.

Подтвердите свое право на получение кредита VA сегодня (21 июля 2020 г.)В этой статье:

Новые кредитные лимиты VA (или, скорее, нет кредитных лимитов VA)

Начиная с 1 января 2020 года, Департамент по делам ветеранов больше не будет ограничивать суммы ипотечных кредитов для ветеранов с нуля.

Это означает, что военнослужащим и ветеранам — по крайней мере, тем, кто имеет право на ссуды VA — больше не придется беспокоиться о превышении лимитов ссуды.Правомочные заемщики смогут получить необходимый кредит на жилье, даже с нулевым первоначальным взносом.

>> Связанный: VA Руководство по предоставлению ипотечных кредитов

Это хорошая новость для заемщиков в дорогостоящих метро. Ранее ветераны, совершавшие покупки в таких областях, как Нью-Йорк, Лос-Анджелес, округ Колумбия и Сиэтл, были подвержены риску превышения лимитов ссуды с нулевой ставкой. Но больше не

Военнослужащие и ветераны, имеющие право на получение помощи, теперь могут использовать максимальную сумму кредита, на которую они имеют право, без откладывания денег.

Подайте заявку на получение кредита на покупку жилья здесь (21 июля 2020 г.)Изменения в праве VA

Лимиты ипотечного кредитаVA исчезают благодаря изменениям в праве VA.

ПравоVA — это код, который позволяет ветеранам и военнослужащим брать кредиты с нуля. И до 2020 года право на получение пособия VA по существу ограничивало ссуды VA на ту же сумму в долларах, что и соответствующие лимиты ссуд.

Но правило 2020 года устраняет эти ограничения.

Вот что это значит.

Как право VA использовалось для работы

Большинство кредитных программ имеют ограничения по размеру ипотеки. Но программа ипотеки VA никогда не делала. По крайней мере, в теории.

Если вы хотите получить ипотечный кредит FHA или соответствующий кредит — ипотечный кредит, основанный на правилах Fannie Mae или Freddie Mac, — существуют ограничения по ссуде.

Независимо от того, насколько хорош ваш кредит, насколько велик ваш доход или сколько вы положили, вы можете брать столько денег только с этими программами. Кредитные лимиты зависят от того, где находится имущество и сколько в нем единиц.

Но с закладными VA, система отличается.

Предыдущее правило разрешало квалифицированным заемщикам VA скупать до «соответствующего» (a.k.a Fannie / Freddie) лимита кредита в их области с нулевым понижением.

В большинстве районов лимит кредита в 510 400 долларов для дома на одну семью довольно распространен.

заемщиков VA раньше должны были вносить первоначальный взнос по кредитам, превышающим местные соответствующие лимиты по кредитам. Но обновление займа VA в 2020 году отменяет это правило.

Если купленный дом превышает эту сумму, заемщик VA должен будет внести авансовый платеж. Авансовые платежи были равны 25% от покупной цены сверх соответствующего кредитного лимита.

Например:

Если бы местный лимит кредита составлял 484 350 долларов США, а ветеринар имел право на кредит в размере 600 000 долларов США, ВП не гарантировал бы превышение лимита на сумму 115 650 долларов США.

Таким образом, заемщик VA должен будет внести авансовый платеж. В этом сценарии их первоначальный взнос будет равен 25% от 115 650 долларов США, что составляет почти 29 000 долларов, выплаченных авансом.

Но в соответствии с новым правилом VA гарантирует полную сумму кредита в размере 600 000 долларов — при условии, что заемщик квалифицирован.

Помните, что вы все еще должны претендовать на кредит

Это может показаться очевидным, но это стоит заявить.

ВР, отказавшись от лимитов по кредитам, не означает, что любой ветеринар сможет претендовать на кредит на жилье любого размера.

Максимальная сумма, которую может профинансировать любой покупатель жилья, будет определена кредиторами.

Как всегда, одобрение кредита будет зависеть от таких факторов, как доход, отношение долга к доходу и кредитные баллы.

Вы можете проверить размер кредита, на который вы имеете право, используя ссылку ниже.

Подтвердите свое право на получение кредита от VA (21 июля 2020 г.)Новые сборы финансирования VA на 2020 год

Закон о ветеранах Вьетнама Blue Water Navy избавляет от авансовых платежей за крупные ипотечные кредиты.

Это также поднимает некоторые необходимые сборы и снижает другие.

Помните — ипотечная программа VA — это план гарантирования кредита. Это не страхование и, следовательно, нет страховых взносов по ипотечным кредитам.Если вы имеете право на ипотеку VA, вы не будете платить ни авансовый страховой взнос, ни ежемесячную страховую премию.

Вместо этого большинство ветеринаров платят единовременный авансовый взнос за финансирование.

И эта плата за финансирование изменится для новых заемщиков VA в 2020 году.

Нет больше действующего подразделения

В соответствии со старой системой сборов VA, существовал один набор ставок финансирования для «регулярных» военных и более высоких сборов для резервистов и Национальной гвардии.

В рамках новой системы каждый платит одинаковую ставку, независимо от того, активен он, в резерве или в Национальной гвардии.

Новые сборы

Как при старой, так и при новой системе размер комиссии за финансирование ВА зависит от суммы авансового платежа.

Точки отсечки: ноль вниз, 5% или больше вниз и 10% или больше вниз.

Чем больше денег вы сможете отложить, тем ниже будет плата за финансирование.

Кредит на покупку и строительство

Как упоминалось ранее, заемщики VA будут платить равные взносы за финансирование независимо от военного статуса.

Вот старый график сбора средств VA и новый.

Расходы на финансирование бывшего VA (2019 и ранее)

| Тип Ветеран | Первоначальный взнос | Плата за первое использование | Плата за последующее использование |

| Regular Military | Нет | 2,15% | 3,3% |

| 5% или больше | 1,5% | 1,5% | |

| 10% или больше | 1.25% | 1,25% | |

| Заповедники / Национальная гвардия | Нет | 2,4% | 3,3% |

| 5% или больше | 1,75% | 1,75% | |

| 10% или больше | 1,5% | 1,5% |

Сборы за новое финансирование VA (с 1 января 2020 г.)

| Вид военной службы | Первоначальный взнос | Плата за первое использование | Fe e для последующего использования |

| Активные обязанности, резервы и национальная гвардия | Нет | 2.3% | 3,6% |

| 5% или больше | 1,65% | 1,65% | |

| 10% или больше | 1,4% | 1,4% |

Если вы сравните два графика, некоторые важные изменения выделяются.

Плата за финансирование регулярных военных увеличена как для первых пользователей программы VA, так и для повторных пользователей — независимо от суммы первоначального взноса.

Давайте посмотрим на пару примеров того, как это может сыграть.

Смит, в настоящее время находящийся на действительной службе, имел обыкновение получать комиссию за финансирование в размере 2,15% при нулевом снижении. Новая комиссия составляет 2,3%.

За кредит в размере 200 000 долларов и первое использование ипотечной программы VA плата за финансирование увеличивается с 4300 до 4600 долларов. Это увеличение на $ 300 .

Но плата за финансирование тех, кто находится в резерве и Национальной гвардии, снизилась.

Джонс, находящийся сейчас в Национальной гвардии, получил 2,4% комиссионных за первое использование программы. Плата сейчас 2.3%.

Для ипотеки на 200 000 долларов плата за финансирование составляет от 4800 до 4600 долларов. Это экономия 200 долларов.

Таким образом, в зависимости от вашего военного статуса и от того, являетесь ли вы заемщиком в первый раз или повторным, эти изменения могут быть как хорошими, так и плохими.

Но в любом случае, изменение не так уж важно для большинства заявителей.

Проверьте свой уровень VA и сборы за финансирование. Начните здесь (21 июля 2020 г.)ВА рефинансирования с выдачей ипотечного кредита

В.А. имеет отдельный набор сборов за рефинансирование при выводе средств.Старые и новые графики оплаты выглядят следующим образом.

Плата за рефинансирование для бывшего В.А. (2019 и ранее)

| Вид военной службы | Плата за первое использование | Плата за последующее использование |

| Regular Military | 2,15% | 3,3% |

| Заповедники / Национальная гвардия | 2,4% | 3,3% |

Новые сборы за рефинансирование при выдаче наличных VA (с 1 января 2020 г.)

| Вид военной службы | Плата за первое использование | Плата за последующее использование |

| Активная служба, резервы и национальная гвардия | 2.3% | 3,6% |

В случае рефинансирования с выплатой наличных пошлина увеличилась для военных.

Для тех, кто находится в резервах и Национальной гвардии, плата за финансирование снизилась при первом использовании программы вывода средств, но увеличилась при повторном использовании.

Вот примеры:

Уилсон при исполнении служебных обязанностей заменяет остаток кредита FHA в размере 150 000 долларов США новым кредитом в размере 200 000 долларов США. Её комиссионное вознаграждение увеличивается с 2,15% до 2,3%. Для ипотеки на 200 000 долларов плата увеличилась с 4300 долларов до 4600 — долларов США и дополнительно долларов США.

Джонсон, член армейского резерва США, совершает ту же сделку. Плата за финансирование снижена с 2,4% (4800 долл. США) до 2,3% (4600 долл. США). Он экономит 200 900 долларов.

Таким образом, как и в случае с кредитами на покупку и строительство, новые комиссионные за рефинансирование будут влиять на вас по-разному в зависимости от вашего военного статуса.

Подтвердите свое право на рефинансирование при выводе средств VA (21 июля 2020 г.)Другие виды кредитов VA

Без изменений в сборы за финансирование для упорядочения рефинансирования, предположений или не прикрепленных промышленных домов.

ВА упорядочить рефинансирования (IRRRL) и предположения:

| Вид военной службы | Плата за первое использование | Плата за последующее использование |

| Активная служба, резервы и национальная гвардия | 0,5% | 0,5% |

Ссуды на приобретение жилья, не закрепленные на постоянной основе:

| Вид военной службы | Плата за первое использование | Плата за последующее использование |

| Активная служба, резервы и национальная гвардия | 1.0% | 1,0% |

Исключения комиссии за финансирование для ипотеки VA

Есть несколько ситуаций, когда заемщики не платят взнос за финансирование, согласно VA.

- Ветераны получают компенсацию VA за инвалидность, связанную с обслуживанием;

- Ветеран, имеющий право на получение компенсации VA за нетрудоспособность, связанную с обслуживанием, но получает пенсию или активную оплату услуг;

- Выживший супруг ветерана, который умер в активной службе или от инвалидности, связанной со службой;

- Военнослужащий на действительной службе, который предоставляет, до или до даты закрытия займа, подтверждение того, что он был награжден Пурпурным сердцем

За подробностями и особенностями обращайтесь к кредитным специалистам, которые знакомы с программой VA.

Свяжитесь с кредитором VA сегодня (21 июля 2020)Проверьте вашу кредитоспособность VA сегодня

Изменения в программе кредитования VA в 2020 году принесут пользу одним заемщикам больше, чем другим.

ЗаемщикиVA в дорогостоящих зонах метро теперь могут купить дом с нуля вниз.

А для членов резервов и Национальной гвардии сборы за финансирование, как правило, будут снижаться. Это означает меньше денег за столом закрытия.

Другие заемщики VA, возможно, не будут затронуты так сильно к изменениям 2020 года.

Но несмотря на это, программа ипотечного кредитования VA по-прежнему является одним из лучших жилищных кредитов. Если вы имеете право, это, вероятно, будет вашим самым дешевым и лучшим вариантом кредита.

Подтвердите свой новый курс (21 июля 2020 г.) ,Что произойдет, если вы заблокируете ипотечную ставку, а затем ставки снизятся?

Одним из самых нервных аспектов получения ипотеки является фиксация вашей процентной ставки.

Что делать, если ставки еще больше упадут после блокировки? Что делать, если у вас нет блокировки, а затем ставки растут? Можете ли вы получить переигрывание? Вы можете разблокировать?

К сожалению, вы не можете просто «разблокировать» свою процентную ставку и повторно заблокировать ее по текущим рыночным ставкам.Но у тебя нет выбора.

Если вы уже заблокировали ипотечную ставку, поговорите со своим кредитором о возможных вариантах. Есть шанс, что вы все равно сможете использовать эту стратегию, чтобы снизить ставку до закрытия.

Смена кредиторов в последнюю минуту также вариант. Но это означает, что нужно начинать с нуля, поэтому примите решение осторожно и убедитесь, что ваш новый уровень достаточно низок, чтобы того стоить.

Проверьте свой новый тариф сегодня (21 июля 2020 г.)В этой статье:

Что означает «зафиксировать» ипотечную ставку?

Блокировка ипотечной ставки означает согласие со структурой процентной ставки и стоимости, которая связывает вас и вашего кредитора.

Блокировка ипотечной ставки включает в себя годовую процентную ставку, сборы и план платежей. Например, вы можете зафиксировать 3,5% для 30-летней ипотеки с фиксированной ставкой — это означает, что ваш кредитор гарантирует, что вы заплатите 3,5% за весь срок кредита, и он не будет повышать или понижать вашу ставку, если вы не рефинансируете

Невозможно закрыть ипотечный кредит без фиксации процентной ставки — вы должны это сделать, даже если вы ждете до часа, пока кредитор напечатает ваши окончательные документы.

Все соглашения о блокировке ставки ипотеки содержат:

- Дата вступления в силу, когда срок действия вашего соглашения истекает

- Процентная ставка

- Специальная ипотечная программа, например, 30-летний фиксированный кредит или 5/1 ARM

- Стоимость вашей ставки (например, 1 пункт, который составляет 1 процент от суммы кредита)

Хотя не все ипотечные кредиторы требуют, чтобы соглашения о блокировке ставок были заключены в письменной форме, лучше, если это так.

Вы можете сделать это лично, подписать и вернуть факс или подписать электронным способом с помощью такой службы, как DocuSign.

Просто лучше иметь возможность доказать, что вы заблокировали курс X на Y дней, и убедиться, что вы понимаете, что вы делаете.

Проверьте свой новый тариф сегодня (21 июля 2020 г.)Два способа получить более низкую ставку после блокировки

Блокировка ставки по кредиту является обязательством между вами и вашим кредитором. Пока вы приближаетесь к согласованной дате, ваш кредитор не может изменить вашу ставку, даже если ставки внезапно взлетят.

Это здорово для заемщиков — за исключением того, что обязательство идет в обе стороны. Если ставки внезапно упадут, , вы не сможете просто выйти из блокировки ставки и ожидать, что ваш кредитор предложит вам более низкую процентную ставку взамен.

Есть только два способа получить более низкую ставку, если вы заблокируете с кредитором, а затем ставки упадут (более подробно об этом ниже):

- Спросите своего кредитора о «варианте с плавающей точкой» — вы платите дополнительную плату при закрытии в обмен на более низкие текущие рыночные ставки

- Отмените свою заявку на кредит и смените кредиторов — вы отказываетесь от своего текущего кредитора и начинаете все сначала с тем, который может предложить вам более низкую ставку

Для обеих этих стратегий существуют огромные преимущества и риски.

Вы либо столкнулись с большими плавающими затратами, либо с большой задержкой и дополнительными документами.

Но если сбережения, которые вы увидите от более низкой ставки по закладной, достаточно велики, эти препятствия вполне могут стоить того.

>> Related: Оптимизируйте рефинансирование — получите сегодняшние ставки практически без документов

Опции с плавающей точкой

Положение с плавающей точкой или «опция с плавающей точкой» — это соглашение между вами и вашим кредитором, которое может быть заключено после блокировки ставки.Это позволяет вам заплатить дополнительную комиссию — обычно от 0,5% до 1% от суммы кредита — чтобы снизить заблокированную ставку до текущих ставок по ипотечным кредитам. Например, резерв на предоставление кредита в размере 300 000 долл. США, вероятно, будет стоить около 1 500 долл. США (0,5%).

Обратите внимание, что вы не платите эту плату во время плавания. Скорее, это добавляется к остальной части ваших затрат на закрытие.

Многие кредиторы предлагают варианты с плавающей точкой. Но их политика и плата варьируются.

Часто вы должны быть в состоянии понизить свой рейтинг по крайней мере 0.25% использовать опцию плавания вниз. А плата за плавание может стоить до 1%.

1% по-прежнему относительно дешево по сравнению с процентами, которые вы, вероятно, сэкономите в долгосрочной перспективе. Но вариант с плавающей точкой не всегда , а стоит . Ваша ставка должна упасть достаточно низко, чтобы оправдать стоимость.

Например, скажем, вы получаете ссуду в размере 300 000 долларов США и в настоящее время заблокированы на уровне 3,75%.

Тогда вы видите, что ставки стремительно падают, и вы хотите воспользоваться. Вот как выглядит математика — в зависимости от того, как сильно упали ставки и сколько стоит «плавание»:

| Сумма кредита | $ 300 000 | |||

| Закрытая ставка | 3.75% | |||

| Плата за ввод в эксплуатацию | 0,5% (1500 долл. США) | 1% (3000 долл. США) | ||

| Новый курс | 3,7% | 3,5% | 3,7% | 3,5% |

| Процентная экономия (30 лет) | 3000 долл. США | $ 15 200 | 3000 долл. США | $ 15 200 |

| Стоит ли? | Да | Да | № | Да |

Имейте в виду, однако, что большинство людей не имеют ипотеки в течение 30 лет.В среднем около 7 лет. Поэтому, когда вы рассчитываете свои сбережения, вы должны учитывать, как долго вы будете оставаться в доме.

Вот как будет выглядеть плавающая цена, если вы держите ипотеку только 7 лет вместо 30:

| Плата за ввод в эксплуатацию | 0,5% (1500 долл. США) | 1% (3000 долл. США) | ||

| Новый курс | 3,7% | 3,5% | 3,7% | 3,5% |

| Процентная экономия (7 лет) | 3000 долл. США | $ 15 200 | 3000 долл. США | $ 15 200 |

| Стоит ли? | Да | Да | № | Да |

Чтобы узнать, предлагает ли ваш кредитор вариант с плавающей точкой, просто спросите.

И если вы все еще в фазе покупок, но думаете, что в ближайшем будущем ставки могут еще больше упасть, спросите о варианте с плавающей точкой с до , которую вы заблокируете, может быть разумно — просто в качестве меры предосторожности.

Найти и зафиксировать низкую ставку сегодня (21 июля 2020 г.)Переключение кредиторов после блокировки

Вот второй сценарий: вы блокируете ипотечную ставку, затем ставки падают, и ваш кредитор не предлагает плавающую ставку. Или ваш кредитор не может предложить вам достаточно низкую ставку, чтобы оправдать ее.

У вас все еще нет вариантов.

Второй способ «разблокировать» вашу ипотечную ставку — просто прыгнуть с корабля. Вы отменяете свою заявку на кредит и возвращаетесь на круги своя — обращаетесь к нескольким кредиторам, пока не найдете минимально возможную ставку.

Переключение кредиторов в последнюю минуту может помочь вам сэкономить на процентах и расходах по кредитам.

Используя приведенный выше пример, вы можете сэкономить более $ 15 000, найдя ставку, которая всего на 0,25% ниже, чем ваша заблокированная ставка.

Если вы оставите кредитора с до ссуды, кредит не будет оштрафован или взимать плату за аннулирование.

Федеральная защитадает заемщикам право отказаться от кредита в любое время до его закрытия.

Если вы смените кредиторов после блокировки курса?

Итак, вы можете сменить кредиторов после блокировки, чтобы найти более низкую ставку — но вам следует? Если вы перефинансируете свой дом, ответ может быть да.Если вы покупаете, ответ, скорее всего, нет.

Мы не рекомендуем отменять вашу заявку на кредит, если вы покупаете дом и скоро закрываетесь (в течение месяца). Эта стратегия работает лучше для рефинансирования.

Существуют недостатки при переключении кредиторов, которые делают его опасным для покупателей жилья. Для рефинансеров ставки ниже, но они все равно должны понимать процесс:

- Деньги ниже — Если вы покупаете дом и отменяете свое заявление перед закрытием, вы можете потерять тысячи реальных денег, потому что продавец имеет законное право удержать их, если вы пропустите дату закрытия

- Оформление документов — Повторный запуск ссуды означает, что вам необходимо повторно проверить свой кредит и доход и сделать намного больше документов

- Время — Повторная процедура подачи заявки может занять месяц или более

- Сборы — Есть хороший шанс, что вам придется заплатить сторонние сборы (такие как проверка кредитоспособности и оценка дома) дважды

Другие трудности могут возникнуть, если у вас есть особые соображения по поводу кредита; е.грамм. плохой кредит, низкий доход, авансовое письмо в виде авансового платежа, кредит в банковской выписке или другие атрибуты, которые затрудняют кредиторам одобрение вашего кредита.

Если сначала было сложно получить одобрение, не стоит выбрасывать ваше приложение для поиска немного более низкой ставки.

Из-за этих трудностей стратегия смены кредиторов не является удачной, если вы не находитесь между молотом и наковальней — в замке с кредитором, который имеет высокие ставки и не имеет опциона.

Конечно, ставки ниже, если вы рефинансируете. Твоего дома нет на линии, и ты не теряешь никаких серьезных денег.

Если вы не возражаете против некоторой дополнительной работы и времени ожидания, это может быть хорошим решением для вас (и способом избежать уплаты пошлины в размере 0,5% -1%).

Подтвердите свой новый курс (21 июля 2020 г.)Что если срок действия моей ставки по ипотечному кредиту истечет?

Если вы фиксируете ипотечную ставку, вы принимаете сценарий «наихудшего случая».Например, если ваш кредит не закрывается до истечения срока действия блокировки ставки и повышения ставок, вы платите более высокую ставку. И как только вы заблокируете, вы не сможете разблокировать ипотеку.

Но если срок действия вашей блокировки тарифов истек, а ставки снизились, не получит более низкой ставки. Вы будете закрыты со скоростью, которую вы заблокировали.

Однако, многие кредиторы позволят вам продлить ваш замок, если процентные ставки выросли.

Возможно, вам даже ничего не понадобится добавить день или два и небольшую плату (0.125% до 0,25% от суммы кредита), чтобы добавить неделю или две. Это, вероятно, стоит сделать, если процентные ставки выросли в последнее время.

Вы также можете повторно заблокировать ту же ставку, если не успели вовремя.

Например, если вы заблокировали ипотечный кредит на 30 дней и через неделю, вы понимаете, что для закрытия потребуется 35 дней, вы можете заблокировать тот же кредит с новым 30-дневным периодом.

Если ставки не изменились или немного упали, ваш кредитор должен позволить вам повторно заблокировать без дополнительной оплаты.

Если ставки повысились, вам, возможно, придется договориться о новой блокировке. Или рискуйте тем, что они опустятся до истечения срока действия, и затем снова заблокируйте их.

FAQ по ипотечным кредитам

Что произойдет, если срок действия моей ставки по ипотечному кредиту истечет до закрытия?Если ваша блокировка ставки истекает до закрытия, вам придется повторно заблокировать ставку, чтобы закрыть кредит. Если ставки не изменились, вероятно, это будет та же ставка, на которую вы изначально претендовали. И если ставки выросли в течение периода блокировки, ваша ставка, вероятно, будет расти.Но если ставки упали, вы не получите более низкую ставку. Скорее всего, вы все равно получите исходную ставку, на которой вы заблокированы

Можете ли вы зафиксировать ипотечную ставку с более чем одним кредитором?Да, вы можете зафиксировать ипотечную ставку более чем с одним кредитором. Некоторые заемщики решают заблокировать ставку с Кредитором 1 и позволить своей ставке плавать с Кредитором 2. Таким образом, если ставки снижаются, у них есть резервная копия. Они могут зафиксировать более низкую ставку с Кредитором 2 и отменить свое заявление с Кредитором 1 с меньшими последствиями.

Большинство кредиторов не взимают никакой платы за блокировку тарифа (если только вы не получаете сверхдлинную блокировку) и плата за отмену не взимается. Тем не менее, обратите внимание на кредитный отчет и сборы за оценку, которые происходят быстро после блокировки ставки. Возможно, вам придется заплатить их дважды, если вы пойдете с Кредитором 2, поскольку эти предметы обычно не подлежат передаче.

Можете ли вы сменить кредиторов после блокировки курса?Да, вы можете сменить кредиторов после блокировки курса. Но вы должны начать процесс подачи заявки с вашим новым кредитором.Это означает, что вы должны быть предварительно одобрены, подать все свои документы и ждать подписки — дважды. В общем, закрытие ипотеки или рефинансирования обычно занимает месяц и более. Поэтому, если вы приближаетесь к дате закрытия первоначальной заявки, очень внимательно рассмотрите варианты, прежде чем принимать решение о смене кредитора.

Можете ли вы договориться о ставках по ипотечным кредитам?Да! Вы можете договориться об ипотечных ставках с вашим кредитором. Это проще всего сделать, когда вы находитесь в фазе поиска товаров.Вы можете получить несколько котировок ставки, а иногда использовать более низкую ставку в качестве кредитного плеча с кредитором, которого вы хотите. Если вы уже заблокированы и ставки снижаются, возможно, у вас все еще есть место для переговоров. Кредиторы вкладывают время и деньги в создание ипотечных заявок, и они проигрывают, если заемщики освобождают под залог. Поэтому они могут быть готовы работать с вами. Это стоит спросить.

>> Связанный: Как договориться о лучшей ставке заклада для Вашего жилищного ссуды

Могу ли я выйти из блокировки ставки по ипотечному кредиту?Вы можете выйти из блокировки ставки по ипотечному кредиту, но есть последствия.Отказ от блокировки тарифов означает отказ от приложения, в которое вы вложили время и деньги. Вам нужно будет начать процесс подачи заявки на ипотечный кредит с самого начала (будь то тот же самый кредитор или новый), и вам, вероятно, придется повторно оплачивать такие сборы, как проверка кредита и оценка стоимости дома. Если вы уже заблокировали курс, и он падает, спросите своего кредитора о возможностях плавания вниз, а не отступать.

Должен ли я зафиксировать свою ипотечную ставку сегодня?

Ставки по ипотечным кредитам бьют рекорды в начале 2020 года, падая в низкие 3 и даже 2 для некоторых счастливчиков.

Существует вероятность того, что ставки могут пойти еще ниже. Но если вы любите играть осторожно, сейчас самое время заблокировать.

Вы можете гарантировать себе 30-летнюю ставку ниже, чем почти у всех заемщиков в истории США. (Действительно, это не преувеличение.)

И если вы думаете, что ставки еще будут значительно падать, всегда есть возможность заблокировать с кредитором, который предлагает положение с плавающей запятой, в качестве гарантии. Делайте покупки вокруг и сравните свои варианты сегодня.

Подтвердите свой новый курс (21 июля 2020 г.) ,Как найти лучшую ипотечную ставку

Фото кредит: © iStock / GlobalStock

Фото кредит: © iStock / GlobalStockПосмотрим правде в глаза: покупка ипотеки может быть проблемой. Проверка процентных ставок, заполнение кредитных заявок, выбор кредитора — все варианты и цифры могут быть огромными. Но это стоит исследований и времени. Сравнение ставок по ипотечным кредитам среди кредиторов является одним из первых шагов в процессе покупки жилья. Это позволяет вам составить бюджет, давая вам представление о том, сколько будут составлять ваши ежемесячные ипотечные платежи.Даже незначительные различия в процентной ставке по шестизначному кредиту накапливаются в течение 30-летней ипотеки и могут оказать огромное влияние на ваши общие финансовые цели.

лет назад было более распространено пропускать покупки для сравнения и переходить прямо в свой основной банк в качестве ипотечного кредитора. Но теперь, ваш банк — только один из многих вариантов кредитора, который вы имеете как современный покупатель жилья. Вы можете найти обзоры, рейтинги, впечатления клиентов и всевозможную информацию прямо с вашего домашнего компьютера или смартфона.Есть кредиторы, которые в течение нескольких минут сообщат вам, на какие ставки вы претендуете в режиме онлайн, и другие, которые требуют, чтобы вы поговорили с ипотечным брокером. Независимо от ваших предпочтений, у вас есть все виды ресурсов, доступных для вас.

Как бы неприятно это ни делалось с покупками, это один из примеров, где стоит не спешить. Ипотечные кредиторы хотят вашего бизнеса, и первое предложение, которое вы видите, может быть не лучшим предложением, которое вы можете получить. Желательно изучить хотя бы несколько кредиторов, сравнить ставки по ипотечным кредитам и тщательно выбирать.Наш ипотечный калькулятор может показать вам, на что вы можете претендовать с несколькими разными кредиторами, что может помочь вам начать.

Финансовый консультант может помочь вам в планировании покупки дома. Чтобы найти ближайшего к вам финансового консультанта, , воспользуйтесь нашим бесплатным онлайн-инструментом соответствия или по телефону 1-888-217-4199 .

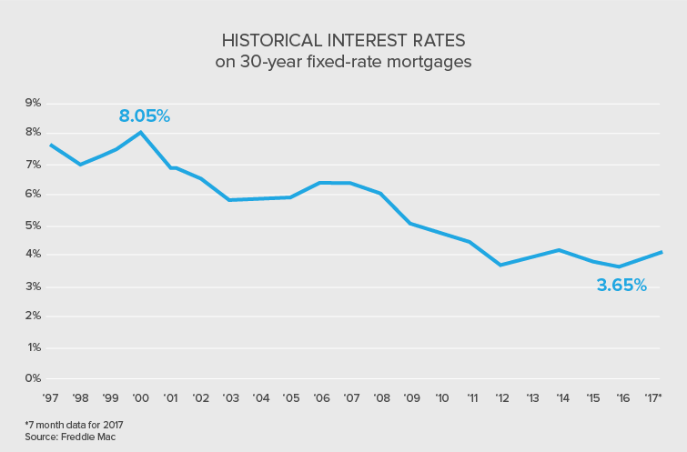

Как получить хорошую ставку по ипотечному кредиту

Как видно на графике выше, ставки по ипотечным кредитам меняются из года в год, поэтому факторы, влияющие на вашу потенциальную ставку по ипотечным кредитам, не в ваших руках.Конечно, контроль над некоторыми факторами, которые определяют вашу ипотечную ставку, полностью в вашей власти. Снижение ставки — это все, чтобы вы выглядели более надежным заемщиком.

Видите ли, кредиторы взимают с разных заемщиков разные ставки в зависимости от вероятности того, что каждый человек прекратит производить платежи (другими словами, по умолчанию). Поскольку кредитор получает деньги, кредитор решает, какой риск он готов принять. Одним из способов смягчения убытков для кредиторов является повышение процентных ставок для более рискованных заемщиков.

У кредиторов есть несколько способов оценки потенциальных заемщиков. Как правило, кредиторы считают, что тот, у кого много сбережений, стабильный доход и хороший или лучший результат (что свидетельствует об истории выполнения финансовых обязательств), с меньшей вероятностью прекратит производить платежи. Для этого типа домовладельца потребуется довольно резкое изменение обстоятельств по умолчанию.

С другой стороны, потенциальный заемщик с историей запоздалых или пропущенных платежей (другими словами, плохой кредитный рейтинг) считается гораздо более вероятным дефолтом.Высокое отношение долга к доходам является еще одним красным флагом. Это когда ваш доход недостаточно высок, чтобы поддерживать совокупную долговую нагрузку, которая может включать студенческие займы, автокредиты и остатки по кредитным картам. Любой из этих факторов может сигнализировать кредитору, что у вас более высокий риск по ипотеке.

Если у вас плохой кредит, возможно, стоит подождать, пока вы не улучшите его, чтобы подать заявку на ипотеку. Многие кредиторы рекомендуют подождать, так как это лучший способ получить низкую ставку по ипотечному кредиту (которая продлевает срок действия кредита для ипотеки с фиксированной ставкой).Это то, что нужно рассматривать как финансовое решение.

Примеры ипотечных ставок

Итак, предположим, у вас есть очень хороший или исключительный кредитный рейтинг FICO (между 750 и 850), сбережения и активы для рекомендованного первоначального взноса 20% и чистый доход, который более чем в три раза превышает ваш ежемесячный платеж. Ты хорошо выглядишь.

Кредиторы будут рассматривать вас как надежного заемщика, который, вероятно, будет производить платежи вовремя, поэтому вы, вероятно, будете претендовать на самые низкие объявленные ставки по ипотечным кредитам.

Однако, если ваш кредитный рейтинг невысок и у вас нет сбережений для первоначального взноса, ваш кредитор может отклонить вашу заявку на ипотечный кредит или направить вас в сторону поддерживаемых правительством займов от Департамента жилищного строительства и городского развития. (HUD) или Федеральное управление жилищного строительства (FHA). Большинство федерально спонсируемых программ позволяют кредиторам, которые имеют хорошие или хорошие кредитные рейтинги, претендовать на ипотечные кредиты, даже если они не соответствуют всем традиционным показателям. Такие факторы риска могут включать более высокое отношение долга к доходу.Эти программы обычно предлагают 30-летние ссуды с фиксированной ставкой и уменьшенные авансовые платежи, которые домовладельцы могут финансировать или оплачивать грантами, если таковые имеются. Хотя это может быть выгодно для заемщиков, которые не могут претендовать на традиционную ипотечную ссуду, они обычно имеют вид ипотечного страхования, который увеличивает стоимость ваших ежемесячных платежей за жилье.

В чем разница между APR и процентной ставкой?

Годовая процентная ставка (APR) — это истинная стоимость ипотеки.Он учитывает все сборы и платежи, которые вы платите при получении ипотеки (например, расходы на закрытие), и распределяет их в течение срока действия кредита, чтобы вы могли получить представление по годовой ставке того, что вы фактически платите.

В отличие от этого, ваша заявленная процентная ставка — это число, используемое для определения вашего ежемесячного платежа. Это процент от ссудного баланса, который вы платите в процентах на ежегодной основе, без каких-либо дополнительных затрат. АПР дает более общую картину того, что вы заплатите.

Федеральное правительство требует от банков перечислить APR, чтобы исключить скрытые или неожиданные сборы. Анализ APR может быть полезен при сравнении двух разных кредитов, особенно когда один имеет относительно низкую процентную ставку и более высокие затраты на закрытие, а другой имеет более высокую процентную ставку, но низкие затраты на закрытие. Ипотека с более низким APR может быть в целом лучше.

APR, как правило, выше, чем заявленная процентная ставка, чтобы учесть все сборы и расходы. Обычно это всего лишь на несколько долей процента выше — вы должны дать что-то большее, чем этот жесткий второй взгляд.Когда вы изучаете 40-летние и 30-летние ипотечные ставки, эти сборы распределяются на более длительный период времени. АТР, вероятно, не будет намного выше, чем процентная ставка. Но для 20-летних ипотечных ставок, 15-летних и 10-летних ипотечных кредитов разница между АТР и процентной ставкой, вероятно, будет больше.

Должен ли я выбрать ипотечный кредит на основе APR?

Фото предоставлено: © iStock / DNY59

Фото предоставлено: © iStock / DNY59APR — отличный инструмент для сравнения двух ипотечных кредитов с разными условиями, но в конечном итоге важно учитывать все аспекты вашего кредита при принятии решения.Например, если на вашем сберегательном счете много средств, возможно, вы захотите заплатить более высокую стоимость закрытия по кредиту с меньшим ежемесячным платежом, который больше соответствует вашему обычному доходу.

И есть и другие нефинансовые факторы. Каждый ипотечный кредитор ведет свой бизнес по-своему. Некоторые используют индивидуальный подход к каждому клиенту, а другие предлагают самые передовые технологии, чтобы облегчить процесс заимствования. Вы предпочитаете небольшое местное заведение? Интернет-кредитор? Национальный банк со 100-летней историей и устоявшейся репутацией? На любой из этих вопросов нет правильного ответа, но, тем не менее, важно подумать о них.Вы можете осуществлять платежи по ипотеке в течение 30 лет, поэтому вам следует найти кредитора, который соответствует вашим потребностям.

Перед тем, как подписывать документы, рекомендуется изучить кредитора. Читайте обзоры, веб-сайт компании и любые материалы по покупке жилья, которые публикует кредитор. Это может помочь вам получить представление о компании, прежде чем заниматься бизнесом.

Какие кредиторы предлагают самые низкие ставки по ипотечным кредитам?

Правда в том, что у ипотечного кредитора нет четкого преимущества в отношении ставок по ипотечным кредитам.Каждый из них имеет свои собственные конкретные методы для расчета того, какие ставки взимать с заемщиков, поэтому кредитор с наилучшей ставкой для одного человека может не иметь лучшего предложения для другого. Это действительно зависит от индивидуальных обстоятельств.