Предметом бухгалтерского учёта является информация: | ||

Варианты ответов | 1 | Об активах организации и их месте в формировании общественного продукта |

2 | О хозяйственных операциях | |

3 | О финансово-хозяйственной деятельности организации | |

4 | О собственном и заёмном капитале организации | |

К объектам бухгалтерского учёта относятся: | ||

Варианты ответов | 1 | Оценка и калькуляция |

2 | Балансовое обобщение отчётности | |

3 | Средства организации, источники их формирования, хозяйственные процессы | |

4 | Счета и двойная запись, отчётность | |

По сфере размещения средства организации функционируют | ||

Варианты ответов | 1 | В сфере производства |

2 | В сфере обращения | |

| 3 | В производстве, обращении и непроизводственной сфере | |

4 | В оборотных активах | |

В сфере производства средства организации выступают в виде: | ||

Варианты ответов | 1 | Средств и предметов труда |

2 | Основных средств и нематериальных активов | |

3 | Зданий и сооружений | |

4 | Материальных оборотных средств | |

Предметы труда – это: | ||

Варианты ответов | 1 | Средства, участвующие многократно в процессе изготовления продукции |

2 | Исходный материал, из которого изготавливают продукцию | |

3 | Средства, сохраняющие свой внешний вид и свойства в процессе производства неизменными | |

4 | Инструменты и хозяйственный инвентарь | |

Средства труда в производственном цикле участвуют: | ||

Варианты ответов | 1 | Один раз |

2 | Многократно | |

3 | Не участвуют | |

4 | Создают условия для выполнения работ | |

К средствам сферы обращения организации относятся: | ||

Варианты ответов | 1 | Долгосрочные финансовые вложения и нематериальные активы |

2 | Предметы обращения, денежные средства, средства в расчётах и обслуживающие обращение | |

3 | Дебиторская и кредиторская задолженность организации | |

4 | Сырьё и основные материалы, незавершенное производство | |

К предметам обращения относятся: | ||

Варианты ответов | 1 | Основные средства |

2 | Дебиторская и кредиторская задолженность | |

3 | Готовая продукция, товары и услуги | |

4 | Денежные средства | |

Сальдо конечное активного счёта равно нулю, если: | ||

Варианты ответов | 1 | В течение месяца по счёту не было операций |

2 | Оборот по дебету счёта равен обороту по кредиту счёта | |

3 | Сальдо начальное плюс оборот по дебету равно обороту по кредиту | |

4 | Сальдо начальное плюс оборот по кредиту равно обороту по дебету | |

К средствам в расчётах организации относятся: | ||

Варианты ответов | 1 | Долги данной организации другим организациям и лицам |

2 | Долги других организаций и лиц данной организации | |

3 | Поручения и обязательства организации | |

4 | Денежные средства на расчётном счёте | |

К средствам, обслуживающим обращение, относятся: | ||

Варианты ответов | 1 | Товары, продукты, услуги |

2 | Основные и вспомогательные материалы | |

3 | Торгово-складские здания, оборудование и инвентарь | |

4 | Здания культурно-бытового и медицинского назначения | |

К средствам непроизводственной сферы относятся: | ||

Варианты ответов | 1 | Средства жилищного хозяйства, здравоохранения и культурно-бытового назначения организации |

2 | Производственное оборудование и инвентарь | |

3 | Отдел НИОКР организации | |

4 | Вспомогательные материалы, топливо, полуфабрикаты | |

Варианты ответов | 1 | Активные и пассивные |

2 | По видам и источникам формирования | |

3 | Внеоборотные и оборотные активы | |

4 | Средства труда и предметы труда | |

К внеоборотным активам организации относятся: | ||

Варианты ответов | 1 | Краткосрочные капитальные вложения, НДС по приобретённым материальным ценностям |

2 | Основные средства, нематериальные активы, незавершенные капитальные вложения | |

3 | Средства в расчётах организации | |

4 | Здания культурно-бытового и медицинского назначения | |

К оборотным активам организации относятся: | ||

Варианты ответов | 1 | Производственные запасы, денежные средства, дебиторская задолженность |

2 | Станки, оборудование, средства автоматизации | |

3 | Объекты долгосрочного пользования | |

4 | Нематериальные активы | |

К источникам формирования средств организации относятся: | ||

Варианты ответов | 1 | Внеоборотные и оборотные активы |

2 | Собственный и заёмный (привлечённый) капитал | |

3 | Дебиторская и кредиторская задолженность организации | |

4 | Касса и расчётный счёт организации | |

Метод бухгалтерского учёта – это: | ||

Варианты ответов | 1 | Совокупность способов и приёмов, с помощью которых проводится анализ финансовой деятельности организации |

2 | Совокупность способов и приёмов, обеспечивающих составление бюджетов организации | |

3 | Совокупность способов и приёмов, раскрывающих предмет бухгалтерского учёта | |

4 | Совокупность способов и приёмов составления первичной документации | |

Счёт 75-1 «Расчеты с учредителями по вкладам в уставный капитал»является: | ||

Варианты ответов | 1 | Пассивным |

2 | Активным | |

3 | Активно-пассивным | |

К собственным источникам формирования средств организации относятся: | ||

Варианты ответов | 1 | Основные средства и нематериальные активы |

2 | Основной и оборотный капитал | |

3 | Уставный и резервный капитал, нераспределённая прибыль | |

4 | Выручка от продажи | |

Что из перечисленного является элементом (способом) метода бухгалтерского учёта: | ||

Варианты ответов | 1 | Документация и инвентаризация |

2 | Сравнительный и факторный анализ | |

3 | Экономико-математические и статистические методы | |

4 | Планирование и контроль соблюдения законодательства и нормативов | |

Документация в бухгалтерском учёте – это: | ||

Варианты ответов | 1 | Способ первичного наблюдения и контроля за хозяйственными операциями |

2 | Способ проверки фактического наличия товарно-материальных ценностей | |

3 | Способ прогнозирования денежных потоков организации | |

4 | Информация для внешних пользователей | |

Инвентаризация – это: | ||

Варианты ответов | 1 | Средство выявления резервов повышения рентабельности оказываемых услуг |

2 | Средство выявления резервов повышения рентабельности выполняемых работ | |

3 | Способ проверки фактического наличия товарно-материальных ценностей, денежных средств и расчётов | |

4 | Способ проверки фактического наличия товарно-материальных ценностей с целью их сверки с учётными данными | |

Оценка – это: | ||

Варианты ответов | 1 | Способ перехода количественных параметров в качественные |

2 | Способ перехода качественных параметров в количественные | |

3 | Способ отражения объектов учёта в денежном выражении | |

4 | Прогнозный расчёт величины активов предприятия на перспективу | |

Сколько уровней включает в себя нормативное регулирование бухгалтерского учёта в Российской федерации | ||

Варианты ответов | 1 | 3 |

2 | 4 | |

3 | 6 | |

4 | 1 | |

Рабочий план счетов бухгалтерского учёта относится к какому уровню нормативного регулирования бухгалтерского учёта в Российской Федерации? | ||

Варианты ответов | 1 | 3 |

2 | 4 | |

3 | 6 | |

4 | 1 | |

Укажите составляющие первичного наблюдения объектов бухгалтерского учёта: | ||

Варианты ответов | 1 | Счета |

2 | Счета и двойная запись | |

3 | Документация и инвентаризация | |

4 | Оценка и калькуляция | |

К заёмным (привлечённым) источникам формирования средств организации относятся: | ||

Варианты ответов | 1 | Долгосрочные и краткосрочные обязательства организации |

2 | Дебиторская задолженность | |

3 | Долгосрочные и краткосрочные финансовые вложения | |

4 | Средства в расчётах | |

К какой группе классификации имущества относится каменная ограда завода: | ||

Варианты ответов | 1 | Средства, обслуживающие обращение |

2 | Средства труда | |

3 | Средства непроизводственной сферы | |

4 | Собственные средства | |

Калькуляция – это: | ||

Варианты ответов | 1 | Способ исчисления себестоимости единица продукции, работ, услуг |

2 | Способ определения рентабельности продаж | |

3 | Способ определения платежеспособности организации | |

4 | Подсчёт итогов по разделам баланса | |

ПБУ 9/99 «Доходы организации» относится к какому уровню нормативного регулирования бухгалтерского учёта в Российской Федерации? | ||

Варианты ответов | 1 | 1 |

2 | 2 | |

3 | 4 | |

4 | 3 | |

Назовите состав элементов метода бухгалтерского учёта: | ||

Варианты ответов | 1 | Баланс, двойная запись, отчётность |

2 | Баланс, счета, инвентаризация, документация, калькуляция | |

3 | Баланс, счета и двойная запись, оценка и калькуляция, отчётность | |

4 | Балансовое обобщение, документация и инвентаризация, оценка и калькуляция, счета и двойная запись, отчётность | |

Если сальдо конечное пассивного счёта равно нулю, то: | ||

Варианты ответов | 1 | Неправильно ведётся аналитический учёт |

2 | В течении е месяца счёт не использовался | |

3 | Сальдо начальное плюс оборот по кредиту равно обороту по дебету | |

4 | Сальдо начальное плюс оборот по дебету равно обороту по кредиту | |

Назовите элементы метода бухгалтерского учёта, определяющие текущую группировку данных объектов бухгалтерского учёта? | ||

Варианты ответов | 1 | Документация и инвентаризация |

2 | Оценка и калькуляция | |

3 | Отчётность | |

4 | Счета и двойная запись | |

Назовите требования, предъявляемые к оценке как элементу метода бухгалтерского учёта? | ||

Варианты ответов | 1 | Реальность |

2 | Реальность и единство при соблюдении установленных положений и правил | |

3 | Своевременность | |

4 | Своевременность и правдивость | |

Регистры бухучёта по признаку последовательности регистрации записей в них делятся на: | ||

Варианты ответов | 1 | Аналитические и синтетические |

2 | Хронологические и аналитические | |

3 | Хронологические и систематические | |

4 | Систематические и аналитические | |

Инструкция по применению плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций относится к какому уровню нормативного регулирования бухгалтерского учёта в Российской Федерации? | ||

Варианты ответов | 1 | 3 |

2 | 4 | |

3 | 5 | |

4 | 2 | |

Что из перечисленного является элементом (способом) метода бухгалтерского учёта: | ||

Варианты ответов | 1 | Система счетов и двойная запись |

2 | Сравнительный и факторный анализ | |

3 | Экономико-математические и статистические методы | |

4 | Планирование и контроль соблюдения законодательства и нормативов | |

Раскройте слагаемые текущей группировки данных бухгалтерского учёта: | ||

Варианты ответов | 1 | Балансовое обобщение |

2 | Инвентаризация и балансовое обобщение | |

3 | Инвентаризация и двойная запись | |

4 | Счета и двойная запись | |

Что такое метод бухгалтерского учёта? | ||

Варианты ответов | 1 | Способ познания и отражения предмета бухгалтерского учёта |

2 | Балансовое обобщение итоговых данных двух групп показателей, формирующих активы и источники их образования | |

3 | Способы обобщения текущей учётной информации | |

4 | Приёмы, используемые для исчисления себестоимости выпущенной продукции, выполненных работ и оказанных услуг | |

Калькуляция это: | ||

Варианты ответов | 1 | Способ выражения в денежном выражении активов организации и её обязательств |

2 | Способ выражения в натуральном и денежном выражении соответствующих активов организации на дату их принятия к учёту | |

3 | Способ группировки затрат для исчисления себестоимости единицы продукции (работ, услуг) | |

4 | Способ группировки имущества с целью оценки, исходя из современных условий его воспроизводства | |

Что является объектами бухгалтерского учёта? | ||

Варианты ответов | 1 | Хозяйственная деятельность организаций и их подразделений |

2 | Экономические ресурсы, классификация по группам с детализацией по отдельным видам | |

3 | Хозяйственные операции и их результаты: снабжение, производство, продажа и финансовые результаты | |

4 | Имущество организации, её обязательства и хозяйственные операции, осуществляемые в процессе её деятельности | |

Форма ведения бухгалтерского учёта на предприятии устанавливается: | ||

Варианты ответов | 1 | Налоговой инспекцией |

2 | Минфином РФ | |

3 | Центробанком по согласованию с руководителем предприятия | |

4 | Самостоятельно руководителем предприятия | |

Главная книга открывается на: | ||

Варианты ответов | 1 | Месяц |

2 | Квартал | |

3 | Полугодие | |

4 | Год | |

Закон «О бухгалтерском учёте в Российской Федерации» относится к какому уровню нормативного регулирования бухгалтерского учёта в Российской Федерации? | ||

Варианты ответов | 1 | 1 |

2 | 3 | |

3 | 6 | |

4 | 4 | |

К какой группе имущества по составу и размещению относится программный пакет по автоматизации бухгалтерского учёта? | ||

Варианты ответов | 1 | К основным средствам |

2 | К оборотным активам | |

3 | К отвлечённым средствам | |

4 | К нематериальным активам | |

Что включается в состав оборотных средств? | ||

Варианты ответов | 1 | Предметы сроком службы свыше одного года |

2 | Предметы стоимостью более стократного размера минимальной месячной оплаты труда | |

3 | Предметы со сроком службы до одного года независимо от их стоимости | |

4 | Запасы, дебиторская задолженность, финансовые вложения, денежные средства и прочие оборотные активы | |

Какой объект бухгалтерского учёта относится к источникам (обязательствам)? | ||

Варианты ответов | 1 | Дебиторская задолженность |

2 | Расчёты с покупателями по отгруженной продукции | |

3 | Задолженность по налогам и сборам | |

4 | Незавершенное производство | |

К какой группе относится готовая продукция и товары для перепродажи? | ||

Варианты ответов | 1 | К оборотным активам |

2 | К нематериальным активам | |

3 | К основным средствам | |

4 | К средствам в расчётах | |

К объектам бухгалтерского учёта относятся: | ||

Варианты ответов | 1 | Имущество, капитал, обязательства и хозяйственные операции организации |

2 | Оценка и калькуляция | |

3 | Состав и структура персонала организации | |

4 | Документация и инвентаризация | |

Укажите типы объектов, формирующие производство как объект бухгалтерского учёта | ||

Варианты ответов | 1 | Процесс заготовления |

2 | Воспроизводство основных фондов | |

3 | Воспроизводство основных фондов, процесс производства и выпуск готовой продукции | |

4 | Процессы заготовления, производства и выпуск готовой продукции | |

Что относится к средствам производства? | ||

Варианты ответов | 1 | Денежные средства, средства в расчётах |

2 | Средства труда, предметы труда | |

3 | Предметы обращения, денежные средства | |

4 | Средства в расчётах, предметы обращения | |

В рабочий план счетов организации включаются: | ||

Варианты ответов | 1 | Синтетические счета |

2 | Счета и субсчета | |

3 | Полностью перечисляются синтетические, аналитические и субсчета | |

studfiles.net

Тестовые задания по дисциплине «финансы»

Финансы — это…

1) деньги (банкноты, монеты, казначейские билеты)

2) система денежных отношений

3) система кредитования

Общегосударственные финансы формируются за счет…

1) налогов, сборов и пошлин

2) выручки субъектов хозяйственной деятельности

3) прибыли субъектов хозяйственной деятельности

Бюджетное регулирование – это

1) управление финансами субъектов хозяйственной деятельности

2) управление государственным долгом

3) перераспределение средств между различными статьями бюджета

К источникам финансовых ресурсов предприятий относят:

1) инвестиционные и кредитные

2) собственные, заемные, привлеченные

3) бюджетные и внебюджетные

При увеличении ЦБ ставки рефинансирования экономическая активность предприятий…

1) повышается

2) понижается

3) остается без изменений

Тип инфляции наименее разрушительной для экономики…

1) «ползучая»

2) «галопирующая»

3) «гиперинфляция»

Учет векселя — это…

1) покупка векселя после срока платежа по нему

2) покупка векселя до срока платежа по нему

3) передача векселя другому юридическому лицу

Страховая сумма — это…

1) сумма, на которую застраховано имущество, гражданская ответственность и т.д.

2) размер страхового взноса

3) минимальный размер возмещения при наступлении страхового случая

Хеджирование — это…

1) метод страхования валютных рисков

2) разновидность краткосрочного кредитования

3) форма расчетов между покупателем и продавцом

Франшиза — это…

1) освобождение страховой компании от возмещения убытков до определенной суммы

2) Размер страхового взноса

3) метод начисления сложных процентов по депозитным вкладам

К собственным источникам финансовых ресурсов предприятий не относятся…

1) бюджетные отчисления

2) прибыль от реализации продукции

3) амортизационные отчисления

К заемным источникам финансовых ресурсов предприятий не относятся…

1) средства от продажи ценных бумаг

2) краткосрочные кредиты банка

3) займы у других юридических лиц

К привлеченным источникам финансовых ресурсов предприятий не относятся…

1) прибыль предприятия

2) Средства от продажи ценных бумаг

3) средства иностранных инвесторов

К общему капиталу предприятия не относятся…

1) объем реализованной продукции

2) основной капитал

3) оборотный капитал

К нематериальным активам предприятия не относятся…

1) оборудование и инструменты

2) патенты и лицензии

3) торговые марки и фирменные знаки

Инвестиции — это…

1) долгосрочное вложение капитала в развитие предприятия

2) краткосрочное вложение капитала в развитие предприятия

3) в помощь предприятию в погашении его долгов

Венчурные инвестиции…

1) капиталовложения, связанные с высоким риском в расчете на быструю окупаемость

2) долгосрочные капиталовложения с низким риском

3) долгосрочные капиталовложения в уставной капитал предприятия

Прямые инвестиции…

1) вложения в уставной капитал предприятий и фирм

studfiles.net

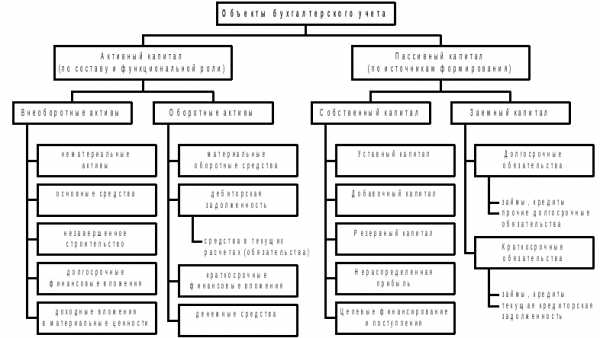

Вопрос 4. Предмет бухгалтерского учета

Предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность предприятия с точки зрения системы учета ресурсов и результатов финансовой и хозяйственной деятельности предприятия.

Составными частями предмета являются объекты, которые можно свести в две группы:

объекты, обеспечивающие хозяйственную деятельность предприятия:

имущество организации – хозяйственные средства, функционирующий капитал,

обязательства организации – источники формирования ее имущества;

объекты, составляющие хозяйственную деятельность предприятия:

Хозяйственные средства любого предприятия можно рассматривать с двух сторон:

одной стороны состав имущества, из каких видов состоят средства (активный капитал),

с другой – за счет каких источников это имущество приобреталось и сформировалось (пассивный капитал).

I. По составу и функциональной роли имущество организации (активный капитал) подразделяют на две группы:

Во внеоборотные активы входят:

нематериальные активы – объекты интеллектуальной собственности (патенты, свидетельства, а также иные имущественные права на результаты интеллектуальной и промышленной деятельности), имеющие стоимостную оценку, но не являющиеся вещественными ценностями;

Нематериальные активы, как и основные средства, переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

основные средства – здания, машины, оборудование, т/с, инструмент и др.;

Они действуют и используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно. Это позволяет предприятию, стоимость основных средств включать в себестоимость продукции, работ, услуг частями, в течение нормативного срока их службы, путем начисления амортизации (износа) по установленным нормам.

незавершенное строительство – совокупность незаконченных и не введенных в действие объектов, строек: затраты на: строительные работы и реконструкцию, на проектно-изыскательские, геологоразведочные и буровые работы; затраты на строительно-монтажные работы, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно-изыскательские работы; прочие затраты по капитальным вложениям;

Эти затраты на приобретение и строительство основных средств уже изъяты из оборотного капитала, но еще не превратились в основные средства, поэтому не могут подвергаться амортизации и учитываются на обособленных счетах бухгалтерского учета «Вложения во внеоборотные активы» и «Оборудование к установке».

доходные вложения в материальные ценности – вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

долгосрочные финансовые вложения – финансовые вложения на срок более одного года: в долевое участие в уставном капитале других организаций; предоставление займов другим организациям под долговые обязательства; приобретение ценных бумаг (акций, облигаций и др.) на долговременной основе.

studfiles.net