Раздел ипотечной квартиры и раздел ипотеки в 2019 году

Приветствуем! Сегодня мы продолжаем отвечать на вопросы читателей нашего проекта и поговорим про раздел квартиры находящейся в ипотеке. При решении супругов прекратить совместную жизнь больше всего споров обычно возникает вокруг жилья, в котором семья проживала в браке. Особую остроту этот вопрос приобретает, когда предстоит раздел ипотечной квартиры. Ведь в этом случае делиться не только право собственности на часть жилого помещения, но и обязанность по уплате кредитного долга банку.

Ситуация с разделом квартиры, находящейся в ипотеке, осложняется присутствием третьей заинтересованной стороны – банка. Для него развод не является весомым основанием, чтобы нарушать или изменять условия кредитного договора. Банк не волнует, как вы делите свое имущество и долги. Главное, что его будет интересовать – исполнение заемщиками обязательств по уплате долга в полном объеме без просрочек.

Раздел квартиры и ипотеки при разводе

Вопрос «Как разделить ипотечную квартиру при разводе?» доставляет бывшим супругам много хлопот. Договориться нужно не только о делении недвижимого имущества, но и о порядке погашения долга перед банковской организацией, выдавшей на него кредит. При этом банк должно устроить принятое решение, в противном случае он имеет право наложения вето.

Жилье, находящееся в ипотеке, при разводе подлежит разделению между супругами по общепринятым правилам. Каждому достанется по половине квартиры, если в брачном договоре не обговорен иной порядок деления. Поделить соответствующим образом ипотечные платежи будет значительно сложнее.

В большинстве случаев по ипотечному договору супруги являются созаемщиками и несут равную ответственность перед банком за возврат долга и начисленных на него процентов. Кредитные организации очень неохотно идут на раздел ипотеки на отдельные кредитные договоры. В этом случае растут риски невозврата денежных средств, поскольку каждый будет обязан оплачивать только свою часть долга.

Не подлежит разделу ипотечное имущество при наличии достаточных доказательств, что недвижимость была приобретена на унаследованные деньги или полученные от продажи жилья, бывшего в личной собственности одного из членов семьи до заключения брака, и ежемесячные платежи оплачивались только из его доходов.

Деление ипотечного соглашения и вывод бывшего супруга из числа созаемщиков

Ипотеку после развода можно поделить, только если квартира, приобретенная на заемные средства, состоит из нескольких комнат. Ипотека на однокомнатную квартиру разделу не подлежит.

При согласии банка возможно два варианта изменения условий кредитного договора:

- Раздел ипотечного долга пропорционально доле каждого из созаемщиков в квартире.

Перед принятием такого решения банк будет тщательно проверять финансовую состоятельность каждого из заемщиков. В случае сомнений в их способности уплачивать ежемесячные платежи новый договор заключен не будет.

Разведенные супруги в этом случае также несут определенный риск. Квартира, ранее находящаяся в совместной собственности, будет разделена на доли. В случае отказа или невозможности одного из собственников платить за свою долю, банк имеет право выставить на продажу все жилое помещение. Второй собственник также лишится жилья и вложенных в него денежных средств.

- Вывод экс-супруга из числа созаемщиков с одновременным лишением его прав на жилое помещение.

Бывшие муж и жена могут принять решение о переходе права собственности на, приобретенную в браке, квартиру к одному из них в полном объеме. При наличии нотариально заверенного письменного отказа одного из них от своей доли, банк может пойти на вывод его из числа созаемщиков по ипотеке. Такая возможность будет реализована только при подтверждении оставшимся единоличным заемщиком возможности в срок оплачивать ежемесячные платежи.

В Сбербанке обязательно требуют решение суда о разделе имущества и ипотеки. На основании этого решения и будет выведен созаемщик.

Продажа жилья, находящегося в залоге у банка

Самым удобным решением для обоих супругов при расторжении брака будет продажа имеющейся квартиры с последующим разделом вырученных денежных средств. Если квартира приобретена на заемные средства и находится под обременением, то реализовать ее можно только с согласия банка. Здесь вновь возникает ряд проблем:

- Получить согласие банка на продажу очень сложно;

- Будущему владельцу перед покупкой ипотечного жилья придется сначала погасить долг и дождаться снятия обременения;

- Увеличение сроков передачи жилья новому собственнику необходимо будет компенсировать снижением его стоимости.

О том, можно ли продать квартиру в ипотеке и как это правильно сделать мы говорили в прошлом посте.

Вторым способом продажи квартиры, купленной в ипотеку, будет полное досрочное погашение остатка кредита. Это самый оптимальный вариант в случае наличия у экс-супругов достаточного количества денежных средств, особенно при небольшом остатке долга. Недвижимость, после снятия с нее обременения, можно будет без проблем продать по рыночной стоимости.

Раздел квартиры по ипотеке, купленной до брака

Находящуюся в залоге у банка квартиру, один из супругов мог приобрести до брака. Согласно российскому законодательству после развода такое жилье не подлежит разделению между супругами. Муж или жена, не участвовавшие в приобретении недвижимости, могут претендовать только на выплату им денежных средств, израсходованных на оплату ипотечных платежей в период брака.

Как разделить квартиру в ипотеке с учетом интересов детей

После развода родителей дети обычно остаются проживать с одним из них. Его доля в общем жилье будет увеличена с учетом интересов детей. Разделить квартиру, в которую вложен материнский капитал, пополам между родителями не удастся. При этом, скорее всего, платеж по ипотеке по решению суда будет поделен поровну между обоими супругами, как несущими солидарную ответственность за содержание общих детей.

Для продажи ипотечной квартиры, на долю в которой претендуют дети, потребуется не только согласие банка, но и органов опеки. А они дают свое согласие только в случае предоставления в собственность детей жилого помещения равнозначного по стоимости и условиям проживания продаваемому имуществу.

Ущемление интересов детей при разделе общего супружеского имущества может обернуться для родителей серьезными проблемами вплоть до лишения родительских прав.

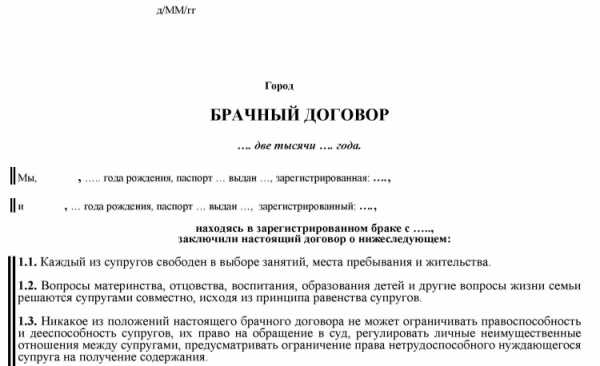

Раздел квартиры в ипотеке при наличии брачного договора

На Западе заключение брачного договора является распространенной практикой. В России же это соглашение, регулирующее раздел имущества при ипотеке, составляется достаточно редко. Мало кто из новобрачных задумывается о перспективах возможного развода и связанных с ним проблем имущественного характера. Однако наличие подобного рода документа существенно ускорит и облегчит процесс деления жилья в ипотеке при разводе.

Нюансы брачного договора при наличии кредита на жилье

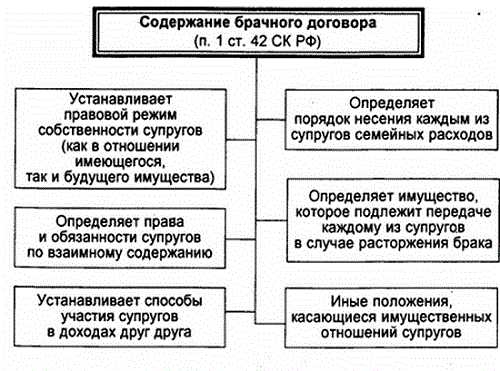

Чтобы избежать судебного разделения между разводящимися супругами квартиры, приобретенной в ипотеку, брачный договор должен содержать определенные пункты:

- Доли, принадлежащие каждому из супругов. Согласно положениям Семейного кодекса РФ вся недвижимость, купленная за время брака, делится между супругами поровну. В брачном договоре можно прописать иные доли каждого в жилом помещении, либо единоличное владение им одним из супругов.

- Процентное соотношение выплат по ипотеке. Брачное соглашение должно содержать также порядок выплаты каждым из находящихся в браке людей, кредита, полученного на покупку жилья.

Порядок заключения брачного договора и признания его недействительным

Договор между супругами может быть заключен:

- до регистрации брака;

- в процессе семейной жизни, в том числе после подписания ипотечного договора.

В последнем случае семейная пара обязана известить банк о составлении вышеуказанного соглашения.

Брачный договор становится юридическим документом после нотариального заверения. Решение о признании его недействительным может быть принято в судебном заседании по заявлению одной из сторон. В суд может обратиться и банк, выдавший ипотеку, в случае несогласия с порядком раздела ипотеки после развода, если соглашение было подписано супругами после принятия на себя обязательств по кредиту.

Особенности раздела имущества, приобретенного по военной ипотеке

Много проблем возникает при разграничении прав на имущество у семейных пар, один из представителей которых является военнослужащий, участвовавший в программе военной ипотеки.

Разделить ипотеку, за которую фактически платит Министерство Вооруженных Сил РФ, а не сам заемщик нельзя. Обеспечение этого условия обычно происходит через заключение между супругами брачного договора, где прописывается отказ жены претендовать на квартиру, купленную по военной ипотеке.

Как правило, военная ипотека оформляется на одного военнослужащего. Супруга и дети не имеют право собственности, но бывают случаи, когда оба родителя являются военнослужащими и приобретают жилье вместе на средства министерства обороны. В этом случае нужно обращаться в суд за оформлением раздела имущества и долгов, а затем в банк с просьбой либо вывести заемщика, либо выделить доли и разделить долг, но реальнее всего закрыть ипотеку и разделить имущество.

О чем стоит задуматься перед подписанием ипотечного договора в браке

Как бы ни была безоблачна жизнь семейной пары, никогда нельзя предсказать, что может случиться через пару-тройку лет. Никто не планирует разводиться стоя у брачного алтаря. Купля-продажа квартиры – это серьезное дело, связанное с большими финансовыми затратами. Если планируется, что будущее семейное гнездо будет приобретено в ипотеку, то молодым следует заранее определить все возможные нюансы такого шага. Самой главной ошибкой, которую совершают созаемщики ипотечного кредита после развода – приостановление ежемесячных платежей до вынесения решения судом о разделе квартиры и ипотеки. Следует помнить, что для банка семейные форс-мажорные обстоятельства заемщиков не являются основанием для отсрочки выплат по кредиту.Даже если супруги развелись, они обязаны продолжать выплачивать долг в полном размере. Банк может потребовать досрочно погасить ипотеку, если у него будут сомнения в возврате заемных средств. В случае длительной просрочки платежа заложенную недвижимость могут выставить на продажу по цене намного ниже ее рыночной стоимости.

Еще до похода в банк рекомендуется составить брачный договор, который будет регулировать действия супругов в отношении приобретаемой квартиры и ипотеки, если они вдруг решат развестись. Это позволит избежать множества проблем, сэкономить нервы и время на урегулирование вопроса раздела квартиры при ипотеке.

Развод в семье – это большая проблема, если есть еще и ипотека, то данная процедура превращается в настоящую головную боль. Запишитесь на консультацию к нашему юристу, чтобы получить бесплатную помощь эксперта и пройти этот сложный путь раздела имущества с надежной поддержкой опытного юриста.

Ждем ваших вопросов. Поддержите проект, если пост был полезен, то нажмите кнопки соцсетей и подпишитесь на обновления.

ipotekaved.ru

Раздел квартиры в ипотеке при разводе супругов

Одной из актуальных проблем, возникающих при расторжении брака, считается раздел имущества. При разводе квартира в ипотеке добавляет еще больше сложностей. В каждой конкретной ситуации есть свои нюансы. В связи с этим однозначного алгоритма распределения обязанностей по залоговому объекту в настоящее время нет. Рассмотрим далее, как провести раздел квартиры в ипотеке при разводе.

Актуальность вопроса

Итак, проблема, сопровождающая раздел квартиры, — ипотека. Судебная практика на сегодня не выработала единого подхода к вынесению решений. Поэтому зачастую разные инстанции принимают противоположные постановления. Ситуация осложнена тем, что в спорах затрагиваются интересы трех сторон – мужа, жены и кредитной организации. Во многих случаях при распределении обязанностей значительно ущемляются права какого-либо участника. К примеру, в практике немало случаев, когда бывший супруг, лишенный квартиры (или ее части) при разделе, вынужден достаточно продолжительное время выплачивать кредит. Проблемы часто возникают и у банков. Например, кредитные организации, желающие продать недвижимость, по которой есть просрочка, сталкиваются с тем, что, по решению суда, она уже не является единоличной собственностью должника.

Нормативное регулирование

Сложности, которыми сопровождается раздел квартиры, купленной в ипотеку, обуславливаются в первую очередь недостаточной правовой регламентацией этого вопроса в гражданском и семейном законодательствах. Инстанции, рассматривающие такие споры, руководствуются положениями СК, ГК, а также ФЗ № 102. Кроме этого, во внимание принимаются условия договора, заключенного с банком. При анализе указанных актов можно выделить следующий принцип. Жилая площадь, приобретаемая супругами в браке на ипотечные средства, рассматривается как имущество, совместно нажитое ими. Это, в свою очередь, влечет соответствующие правовые последствия. Совместную собственность принято разделять поровну между супругами, если другой порядок не определен брачным контрактом. При рассмотрении споров значения не имеет, на кого оформлен объект. Финансовые обязательства возлагаются в равной степени на супругов, вне зависимости от того, являются ли они созаемщиками, или кредит был оформлен на кого-то одного. Таким образом, действует принцип «50/50». Между тем в действительности провести раздел квартиры, находящейся в ипотеке, не так просто. Дело в том, что объект находится в залоге у банковской организации. Супруги, являясь формально собственниками, не могут свободно распоряжаться недвижимостью.

Брачный контракт

Во избежание различных проблем, юристы рекомендуют молодоженам заключать договор. При этом законодательство допускает оформление контракта и до регистрации брака, и после нее. Между тем, несмотря на явные преимущества этого документа, не многие его оформляют (не больше 5%). В нем можно прописать различные условия. Как правило, соглашение устанавливает порядок раздела имущества, содержания малолетних и прочие важные моменты.

Гарантии для банка

Кредитные учреждения стараются перестраховаться. При оформлении основного договора они составляют и соглашение о разделе квартиры в ипотеке супругов. Кредитные учреждения, неоднократно столкнувшиеся со сложностями, приобрели достаточный опыт в спорах. Соглашение о разделе квартиры в ипотеке позволяет банку минимизировать риски. Большинство кредитных учреждений стараются сделать мужа и жену созаемщиками. Это, в общем-то, выгодно и самим гражданам. В таком случае они могут объединить свои доходы и получить больший кредит. Многие банки включают в договор пункт о том, что при расторжении брака созаемщиками условия соглашения не изменятся. Этот момент является дополнительной гарантией для кредитной структуры. Если граждане, согласившиеся на это условие, расторгнут брак, а один из них впоследствии откажется погашать кредит, финансовые обязательства в полном объеме перейдут к созаемщику. Это условие защищает, разумеется, исключительно интересы банковской организации.

Варианты решения проблемы

Итак, как можно минимизировать риски и провести раздел имущества? Квартира в ипотеке – имущество, права на которое ограничены. Поэтому созаемщики могут после расторжения брака продолжать выплачивать кредит или быстро найти недостающую сумму, чтобы погасить его досрочно. Когда задолженность будет ликвидирована, недвижимость выставляется на продажу. Реализовав объект, бывшие созаемщики разделяют сумму между собой. Есть еще один вариант. Созаемщики могут продать объект с согласия банка. Стоит сказать, что предугадать ответ кредитной организации в таком случае довольно сложно. Банк может согласиться на предложение созаемщиков, потребовать досрочно погасить кредит, поскольку расторжение брака будет нарушать условия основного договора, или обязать продолжать погашение задолженности без продажи объекта.

Возможные действия кредитной организации

Многие банки дают согласие на реализацию недвижимости. В этом случае организация минимизирует риск невыплаты задолженности. После получения согласия супругам нужно найти покупателя, готового приобрести объект с таким обременением. Чтобы новый владелец получил право собственности, ему необходимо в первую очередь возместить кредитной структуре сумму задолженности. Ему придется дождаться, пока завершится процесс снятия обременения. Только после этого покупатель сможет оформить свое право. Далеко не все приобретатели согласны на такие условия, поскольку риски достаточно высоки. При этом вне зависимости от развития ситуации с реализацией объекта бывшие созаемщики будут обязаны продолжать погашать задолженность. Иначе их положение может значительно ухудшиться.

Права банка

Кредитная организация, не получающая выплат по задолженности, может самостоятельно продать недвижимость. Для этого организовывается аукцион. Стоит сказать, что стоимость объекта в этом случае будет намного ниже рыночной цены. Из суммы, полученной от реализации, кредитная структура удерживает основной долг, пени, штрафы, не отчисленные проценты и затраты на организацию аукциона. Остаток будет распределен между бывшими созаемщиками. Учитывая это, супруги вообще могут остаться и без жилья, и без денег.

Важный момент

Нормами установлено несколько требований для созаемщиков, начинающих раздел имущества. Квартира в ипотеке формально находится во владении лиц, которые согласились на условия банка. В их числе — обязанность созаемщиков извещать обо всех изменениях в их жизни. Соответственно, они должны уведомить банк и о расторжении брака.

Возможные результаты

Если стороны не могут прийти к согласию, придется обращаться в суд. Но, как выше было сказано, однозначно предопределить итоги разбирательства невозможно. Судебная инстанция может обязать банк осуществить предусмотренные процедуры с недвижимостью, переоформить договор на кого-либо из созаемщиков или предписать бывшим жене и мужу продолжить погашение кредита. Это далеко не все возможные варианты решения проблемы. Если созаемщики готовы продолжать погашение кредита, чтобы потом продать жилплощадь, можно еще в браке провести раздел квартиры. В ипотеке должники очень зависимы от банка. Поэтому перед любыми действиями им нужно обращаться в кредитную структуру для получения одобрения. Соответственно, если созаемщики решают провести раздел квартиры в ипотеке до официального расторжения брака, то им нужно написать совместное заявление об этом. Но и в такой ситуации могут быть проблемы. К примеру, банк вправе отказать созаемщикам. Кредитную организацию может не устроить сумма дохода одного из должников, который впоследствии будет выступать самостоятельным обязанным лицом. Может случиться и так, что раздел квартиры в ипотеке невозможен по техническим причинам. К примеру, она состоит из одной комнаты, и выделить долю нельзя. Тем не менее созаемщики могут оспорить решение кредитной структуры.

Альтернативный вариант

Как еще можно провести раздел имущества супругов? Квартира в ипотеке переоформляется на одного из них, а второй безвозмездно или за определенную сумму отказывается от прав на недвижимость. При этом первый принимает на себя обязательство продолжать погашать кредит. Если банк устроит платежеспособность созаемщика, последний может зарегистрировать переход права на себя в уполномоченном органе. Обычно банк берет комиссию за переоформление договора (0.5-1% от оставшейся задолженности).

Раздел квартиры по военной ипотеке

Процесс отличается тем, что обязательства по погашению задолженности возлагаются не на граждан, а на Минобороны. В качестве участника программы кредитования, равно как и собственника, выступает служащий вне зависимости от наличия у него семьи. В этой связи раздел квартиры в ипотеке не требует участия жены/мужа. Последние не привлекаются и в других случаях. К примеру, при просрочке или иных нарушениях кредитного договора обязанность вернуть кредит возлагается только на служащего.

Фактический брак

Выше был рассмотрен раздел между супругами квартиры. Ипотека, между тем, может быть оформлена и сожителями – лицами, состоящими в «гражданском» браке. Как известно, на такие случаи положения СК не распространяются. Если при этом мужчина и женщина не заключали письменного соглашения, то с большой вероятностью квартира останется у того, на кого был выдан кредит. Разумеется, далеко не каждого это устроит, поскольку средства на погашение обязательства выделяли оба. В таких случаях придется доказывать совместное участие в выплатах. Для этого нужно предоставить документы, подтверждающие отчисления. Это могут быть квитанции, выписки со счета, чеки и пр. Аналогичным образом следует поступать и тогда, если есть желание доказать проведение совместного ремонта или приобретение дорогой бытовой техники. Целесообразно привлекать к делу квалифицированного юриста.

Кредит до брака

Как указано в СК, все, что нажито в период официально зарегистрированного супружества, является общим. Если что-то было приобретено до брака, то оно относится к личной собственности человека. Но семейное законодательство содержит ряд оговорок. В частности, в соответствии с нормами, бывший супруг вправе рассчитывать на долю квартиры, если выплаты по ипотеке осуществлялись совместно даже до регистрации отношений. Требования при этом может предъявить и неработающий гражданин. Доход одного супруга в такой ситуации будет считаться общим. Зачастую споры разрешаются в пользу нетрудоустроенного человека.

Жилье в новостройке

Ситуация с разделом квартир в строящихся домах довольно сложная. Согласно нормам, право собственности на жилплощадь можно оформить только после ввода в эксплуатацию сооружения. На практике возможны два варианта развития событий:

- Если заемщик на этот момент расторгнет брак, то его обяжут выплатить компенсацию мужу/жене. При принятии такого решения суд учитывает факт совместной выплаты кредита. Однако большое значение в данной ситуации будет иметь и компетентность юриста.

- Если заемщик состоит в браке до получения свидетельства, суд обяжет выделить долю квартиры до развода.

Если один из бывших созаемщиков уклоняется от выплат

Что делать в таком случае? В этой ситуации кредитная организация переоформляет договор на платежеспособного бывшего супруга. Со второго субъекта при этом снимаются все обязательства. Но взамен он лишается возможности требовать долю жилплощади. В некоторых случаях просрочка одного из созаемщиков может превышать 3 мес., но при этом он не желает отказываться от своих прав. В таких ситуациях решить проблему можно двумя способами:

- Кредит погашает платежеспособный созаемщик.

- Банк реализует недвижимость, а полученные средства направляются в счет выплаты.

Как правило, кредитная организация продает квартиру по сниженной цене, примерно равной основному долгу. Это существенно ускоряет процедуру.

Ипотека при расторжении брака с детьми

Законодательство предписывает при любых действиях, связанных с семейным имуществом, учитывать интересы несовершеннолетних. Руководствуясь этим правилом, инстанции, рассматривающие споры, принимают соответствующие решения. При разделе ипотечного жилья доля детей в любом случае будет оформлена на того супруга, с которым они остаются. Если будет принято решение продать жилье, а в ней прописан несовершеннолетний, его необходимо выписать в обязательном порядке. В противном случае ситуацией могут заинтересоваться органы попечительства и опеки.

Аренда залогового жилья

В некоторых случаях супруги принимают решение сдать ипотечную квартиру внаем. Стоит отметить, что такие действия неправомерны. Дело в том, что квартира заложена банку, соответственно, обременена. Если же ситуация критическая, и созаемщикам не хватает средств на погашение кредита, то, чтобы сдать жилплощадь в аренду, они должны получить согласие финансовой структуры.

Заключение

Расторжение брака достаточно часто сопровождается различными проблемами. В целом развод – не очень приятная процедура, поскольку касается не только личных отношений, но и имущественных интересов. Зачастую бывшие близкие люди становятся настоящими врагами. Понятно, что каждый хочет защитить себя. Граждане, оформляя ипотеку, как правило, не предполагают наличия каких-то сложностей в будущем. Однако в жизни может произойти все что угодно. Поэтому юристы рекомендуют обезопасить себя на будущее, заключив брачный контракт. Этот документ позволит избежать многих проблем, сэкономить нервы, деньги и время. Брачный контракт заверяется нотариусом, что придает ему юридическую силу. Если спор все же возникнет, и нужно будет регулировать его через суд, документ станет неопровержимым доказательством правоты.

fb.ru

Как поделить квартиру в ипотеке при разводе или отказаться от нее

Развод — дело не простое, тем более если бывшие супруги в период своей совместной жизни обзавелись отпрысками и ипотечным кредитом. Как будет осуществляться раздел имущества и ипотечной квартиры, зависит от многих факторов: есть ли договоренности, брачный контракт, когда приобретена квартира и т. д. Как делить при разводе находящуюся в ипотеке квартиру и, если развестись с женой, дадут ли ипотеку снова?

Как делится квартира при разводе, если она в ипотеке

Квартиру под ипотечным обременением можно разделить в добровольном внесудебном порядке или через суд, если самостоятельно произвести раздел стороны (муж, жена и банк) не желают. При этом процесс имеет особенности в силу того, что имеется ипотечный кредит и в исходе дела заинтересован в том числе и банк.

Ипотека в браке и ее раздел в случае его расторжения

Если между супругами оформлялось имущественное соглашение, то все совместное нажитое имущество, включая ипотечную квартиру, будет делиться согласно нормам соглашения.

Если соглашения нет или вопрос раздела ипотечной недвижимости в нем не упомянут, то раздел может быть произведен на основании взаимных договоренностей либо по суду с учетом положений российского брачно-семейного законодательства, закрепляющих общую совместную собственность супругов на любое имущество, приобретенное в браке.

И при достижении договоренностей, и по суду итоговый результат раздела будет одинаковый:

- Бывшие муж с женой продолжат вместе выплачивать кредит, а после полного погашения выделят доли в натуре или продадут общую квартиру и разделят деньги.

- Досрочно погасят кредит и сразу же выделят доли или продадут недвижимость с разделом денег.

- Один из супругов выкупит у второго (который фактически отказывается от прав на недвижимость) уже выплаченную в период союза долю и будет самостоятельно продолжать гасить кредит, при этом являясь единоличным собственником.

- Разделить кредитную линию.

- С согласия банка продадут ипотечную квартиру до погашения долга. Данный вариант встречается редко – расторжение брака противоречит положениям ипотечного договора.

Все варианты, кроме досрочного погашения кредита, требуют уведомления и непосредственного участия банка в оформлении раздела в качестве заинтересованной стороны.

Если квартира в ипотеку взята до брака

Если вы взяли ипотеку до брака, то фактически собственник один — тот человек, на кого оформлена квартира. Второй член брачного союза, который непосредственно или опосредованно исходя из состояния брака участвовал в выплате ипотеки в период брака (поскольку все, в том числе и доходы, у супругов общие), может установить право собственности на долю недвижимой собственности, пропорциональную произведенным взносам, через суд, если фактический собственник воспротивится компенсации или выделу доли. Дальше раздел будет осуществляться в общем порядке.

Расчет доли такого супруга будет производиться исходя из суммы, уплаченной в счет погашения кредита, и процентного соотношения к общей стоимости квартиры с учетом переплаты по ипотеке.

Если два собственника

Как правило, ипотечный кредит оформляется уже зарегистрировавшими свои отношения людьми. Ипотека в браке предполагает, что приобретенное жилье будет совместным (если не предусмотрели в брачном контракте иное). Фактически до полной выплаты ипотеки развод – нарушение условий ипотечного кредита, но банки порой, нечасто и с нежеланием, идут на уступки. Раздел жилья в ипотеке осуществляется несколькими альтернативными способами:

- Через согласование и одобрение банка осуществляют продажу квартиры.

- Супруги договариваются и продолжают совместно платить кредит до полного погашения, а потом продают и делят вырученные деньги либо осуществляют выдел долей в натуре.

- Находят средства для 100% выплаты кредита и далее продают, делят и т. п.

- Один из членов семьи компенсирует другому уже выплаченную долю и становится единоличным собственником, самостоятельно гасящим кредит.

- Официально делят кредитную линию.

Еще немаловажную роль играет наличие детей. Если при расторжении брака дети остаются с одним из родителей то их доля также отходит этому родителю.

Как делится ипотечная квартира при разводе, если собственник — муж

Если собственник муж и статус заемщика он получил до регистрации брака, то супруга может претендовать только на установление права собственности на долю, которую оплатили в браке. Если покупка состоялась уже в браке, то у квартиры два собственника и делится она по правилам СК РФ.

Если собственник — супруга

Если собственником является жена, то квартира в ипотеке делится так же, как если бы собственником был муж, поскольку половая принадлежность не влияет на правовое положение супругов. Муж подал на развод или жена тоже не играет роли в решении вопроса.

Если есть ребенок

Стоит отметить, что здесь действует тот же принцип, который работает при разделе любого общего, нажитого во время брака, недвижимого и движимого имущества.

То есть все, что было приобретено в период брачных отношений, делится только между супругами. Если в семье есть ребенок, непосредственным правом на долю он иметь не будет.

Исключением является личная собственность – подаренная или полученная в рамках наследственного производства (например, от бабушки или дедушки). Либо, у пары имеется двое и более детей, а недвижимость была приобретена в рамках программы материнского капитала. В таком случае ребенок автоматически становится сособственником делимой квартиры.

При разводе бывшие супруги могут определить размер доли в собственности, которая будет распределена между ними. Как правило, женщина, с которой в последующим будет жить ребенок, может претендовать на большую долю в этой квартире. Но при этом она будет обделена другим имуществом. Например, автомобилем или земельным участком.

Исходя из вышесказанного следует, что равномерно долям будет делиться и долг по ипотечному кредиту. То есть здесь основным фактором служит присуждение долей судом согласно требованиям сторон или брачному договору.

Отдельный случай — развод с ипотекой и ребенком. ⇐

Как отказаться от ипотеки в случае расторжения семейного союза

Отказ от ипотеки после бракоразводного процесса предполагает утрату прав на недвижимость, приобретенную по такому кредиту. В этом случае единоличным владельцем и квартиры, и кредита по ней, станет второй супруг. Этот вариант приветствуется банками в тех случаях, когда по-иному не получается произвести раздел, но при этом другой супруг, становясь единоличным собственником, должен быть признан банком платежеспособным. Чтобы отказаться от прав, потребуется переоформление договора с банком.

Аналогичным способом решается ситуация, когда кто-либо из супружеской пары отказывается выплачивать свою долю по ипотеке. С другим супругом заключается договор, и неплательщик с одновременным освобождением от обязательств теряет право претендовать на долю в квартире.

Если терять долю неплательщик не намерен, но 3 месяца и более не выполняет договорные условия, то решить вопрос можно одним из двух доступных способов:

- Второй супруг сам гасит долг.

- Банк продает жилье и из вырученных денег гасится долг. Этот способ выгоден только банку, поскольку в целях продать квартиру цена на нее крайне низкая и, как правило, покрывает только долг самому банку.

Можно ли разделить ипотеку после развода (обязанности по выплате)

Сам факт развода не означает неминуемый раздел имущества. У бывших членов семейной пары есть еще 3 года исковой давности для раздела имущества после расторжения брака. После развода, в случае необходимости раздела ипотечной квартиры можно поступить несколькими способами:

- Продолжать платить, как и прежде. Вариант возможен, если супруги мирно разошлись и достигли договоренностей относительно этого вопроса. При такой схеме банку знать о семейных перипетиях необязательно. Разобравшись с обязательствами перед банком, бывшие благоверные решают судьбу квартиры.

- Один из супругов платит. В этом случае требуется, чтобы второй отказался от прав на квартиру, а если он этого делать не желает, через суд взыскать с него потраченные средства по погашению ипотеки.

- Разделить кредит. Фактически из одного ипотечного договора для обоих членов семьи, выйдет 2 самостоятельных на каждого из них.

- Продать квартиру, погасить ипотеку и остаток разделить.

Продажа ипотечной квартиры в случае расторжения брака

Продажа ипотечной квартиры осуществляется с предварительного согласия банка. При этом неважно, где она оформлялась, в Сбербанке или ином банке, поскольку до погашения кредита недвижимость находится под обременением (фактически в залоге у банка).

Банк в случае неисполнения обязательств по кредиту также вправе самостоятельно выставить залог на продажу.

Как делить ипотеку при разводе через суд

Обращение в суд предполагает, что стороны не достигли соглашения о разделе имущества и имеющегося кредита. Дело рассматривается в рамках искового судопроизводства.

Решение суда основывается на интересах сторон (бывших супругов и их детей), а также банка.

Судебная практика

Поделить ипотеку, как показывает судебная практика с одобрения банка практически невозможно. Все потому что один проверенный плательщик кредита лучше, чем два новых. То же самое и с квартирой: целый недвижимый объект реализовать значительно проще, чем его половину.

Кроме того, суды не делят ипотечные однокомнатные квартиры. Причина тому – невозможность в натуре выделить долю каждому из двух претендентов.

Выход при упорядочивании имущественных вопросов бывших супругов после развода, даже ипотечного кредита есть, и он не один. Дадут ли ипотеку позже — вопрос открытый, все зависит от банка и его условий. Но самым важным условием – имущественная стабильность и способность своевременно выполнять обязательства.

zakondoma.ru

Как делится квартира в ипотеке при разводе супругов, юридическая консультация

Нередко при расторжении брака между супругами возникает спор по поводу совместно нажитого имущества. Иногда вместе с имуществом делятся и долги, в том числе кредиты, взятые на приобретение жилья.

Как будет делиться ипотека при расторжении брака, зависит от того, на одного или обоих супругов оформлен кредит, до или во время брака был заключен договор ипотечного кредитования, и от других факторов. Как проходит эта процедура, расскажем в нашем материале.

Основными нормативно-правовыми актами, которые регулируют отношения между супругами, возникшие при распределении долгов, являются:

- ГК РФ.

- СК РФ.

- Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 г. № 102-ФЗ (далее – Закон № 102-ФЗ).

Закон предусматривает два способа разрешения споров относительно совместно нажитого имущества, в том числе и приобретенного посредством ипотечного кредитования:

- Досудебный – супруги могут заключить между собой соглашение, которое должно быть нотариально заверено. Этот способ применяется в случае, если между супругами существует согласие по поводу того, как будет делиться совместно нажитое имущество

- Судебный – в случае, если согласие о порядке раздела имущества между супругами отсутствует, вопрос решается в судебном порядке путем подачи искового заявления в суд общей юрисдикции

При решении вопроса о том, как будут распределяться обязательства по ипотечному договору при расторжении брака, действуют следующие правила:

- Жилье, приобретенное супругами либо одним из них в период их нахождения в зарегистрированном браке, является совместно нажитым имуществом (ст. 34 СК РФ). Общим имуществом являются также приобретенные за счет общих доходов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации, любое другое нажитое супругами имущество, независимо от того, на имя кого оно приобретено, и кем были внесены денежные средства.

- Если отсутствует брачный контракт, то совместно нажитое ими имущество делится пополам (ст. 39 СК РФ).

- Ответственность перед кредитором, в том числе и обязательства по ипотечному договору перед банком, делятся поровну.

- Если от зарегистрированного брака у супругов имеются несовершеннолетние дети, то при разделе жилья также должна быть учтена и их доля.

В некоторых случаях при наличии определенных оснований суд может признать проживание одной семьей фактическими брачными отношениями. Следовательно, к имуществу таких лиц будут применяться положения СК РФ о совместно нажитом имуществе со всеми вытекающими последствиями.

Общие долги бывших мужа и жены распределяются пропорционально присужденным им долям (ч. 3 ст. 39 СК РФ).

Способ раздела квартиры, приобретенной в ипотеку, зависит от обстоятельств, при которых был заключен договор ипотечного кредитования, условий данного договора.

У супругов, которые имеют намерения приобрести жилье в ипотеку, есть следующие варианты, как оформить данную сделку:

- Заемщиком денежных средств выступает один из супругов, при этом второй должен дать нотариально заверенное согласие на заключение подобной сделки.

- Заемщиками выступают оба, а обязательства по ипотечному займу делятся пополам.

- Договор ипотечного кредитования заключается одним из супругов до вступления в брак.

- Муж и жена заключают брачный договор, а после оформляют ипотеку.

- Граждане проживают одной семьей без регистрации брака и при этом один из них заключает договор ипотечного кредитования, при этом другие лица в нем никак не упомянуты.

Вне зависимости от способа оформления договора ипотечного кредитования собственники квартиры не имеют возможности ей распорядиться (продать, подарить) без одобрения кредитного учреждения.

Как делится квартира в ипотеке при разводе

Как правило, если один из супругов обращается в кредитное учреждение с просьбой заключить договор ипотечного кредитования, то банк попросит привлечь второго супруга в качестве созаемщика. Это дает дополнительные гарантии возврата банку денежных средств, а также повысит шансы заемщика.

В большинстве случаев в такой ситуации при расторжении брака квартира будет делиться пополам.

Механизм процедуры в таком случае выглядит следующим образом:

- Бывшие супруги совместно погашают ипотечный займ, а после выплаты всей суммы делят квартиру пополам.

- После расторжения брака платежи вносит один из бывших супругов до полной выплаты стоимости квартиры. Впоследствии он имеет право либо на получение доли выплаченных по договору денежных средств, либо на получение доли в квартире эквивалентной выплаченной денежной сумме.

- В случае, если супруги выступили как созаемщики по договору ипотечного кредитования, они могут попросить у кредитной организации разделить их обязательства поровну путем заключения двух отдельных договоров.

- Бывшие муж и жена обращаются в кредитное учреждение с просьбой переоформить ипотечный договор на одного из них. Кроме долга одному из них достанется квартира, но только в случае выплаты второй стороне внесенных денежных средств в полном размере.

- Супруги при наличии на то согласия кредитной организации продают квартиру, приобретенную в ипотеку, а денежные средства вносят в счет оплаты по договору, а их остаток делят пополам.

Ипотечную квартиру можно разделить только в случае наличия возможности выделить доли (комнаты) в натуре. То есть однокомнатную квартиру разделить невозможно, а трехкомнатную квартиру — можно, путем закрепления ее отдельных комнат за конкретным супругом.

При невозможности выделить долю в натуре второй супруг получает соответствующую денежную компенсацию.

Если договор ипотечного кредитования был заключен в браке, то, как правило, проблем с разделом такого имущества не возникает.

В случае, если квартира была приобретена до брака, то ее раздел будет происходить в ином порядке. В соответствии с положениями ч. 1 ст. 36 СК РФ имущество, принадлежавшее каждому из супругов до вступления в брак, а также вещи, полученные одной из сторон во время брака в дар, в порядке наследования или по иным безвозмездным сделкам (имущество каждого из супругов) является их личной собственностью. Такая квартира пополам разделена быть не может.

Однако владельцу квартиры необходимо будет выплатить другому супругу 50% от сумм платежей, которые производились по договору ипотечного кредитования в период нахождения в зарегистрированном браке.

Кроме того, если во время нахождения в браке один из супругов осуществил действия, которые значительно увеличили стоимость жилья, например, сделал дорогостоящий ремонт, то он имеет право на соответствующую компенсацию (ст. 37 СК РФ).

В случае, если заключен брачный договор, то при разделе квартиры, приобретенной в ипотеку, она будет делиться в соответствии с положениями этого соглашения.

В тексте брачного договора нежелательно прописывать условие, что в случае измены виновная сторона лишается всего имущества. Последняя судебная практика Верховного Суда РФ признавала такое условие существенно нарушающим права супруга, а следовательно, недействительным. Квартира будет просто разделена пополам.

Как делить ипотеку при разводе с ребенком

Наличие ребенка никак не влияет на распределение обязательств по договору ипотечного кредитования, однако существенно сказывается на распределении долей в имуществе, приобретенном по ипотеке.

В соответствии с положениями ч. 2 ст. 39 СК РФ суд вправе отступить от начала равенства долей супругов в их общем имуществе исходя из интересов несовершеннолетних детей и (или) интереса одного из супругов. Во втором случае это возможно, если вторая сторона не получала доходов по неуважительным причинам или расходовала общее имущество в ущерб интересам семьи.

Из вышеизложенного следует, что в ряде обстоятельств суд может присудить супругу, с которым остался жить несовершеннолетний ребенок, 2/3 от доли в ипотечной квартире.

Однако следует понимать, что квартира, приобретенная по договору ипотечного кредитования, является залоговым имуществом, и банк в случае неплатежей может выселить оттуда всех членов семьи.

В соответствии с положениями СК РФ при любых действиях, связанных с отчуждением имущества, при наличии несовершеннолетних детей необходимо учитывать их интересы. При разделе ипотечного жилья доли детей в любом случае будут оформлены на того супруга, с которым они остаются. Если будет принято решение продать жилье, а в нем прописан несовершеннолетний ребенок, несовершеннолетнего нужно обязательно выписать. В противном случае данная ситуация может привлечь внимание органов попечительства и опеки.

При наличии обстоятельств, существенно затрудняющих раздел жилого помещения, приобретенного по договору ипотечного кредитования, таких как наличие несовершеннолетних детей, брачного договора, целесообразно обратиться к квалифицированному юристу. Это позволит избежать ситуаций, когда один из супругов остается без жилой площади, однако обязан выплачивать денежные средства по ипотечному договору.

Наши квалифицированные юристы помогут вам в кратчайшие сроки решить вашу проблему с минимальными затратами времени и денег.

pravoved.ru

Как делится ипотечная квартира при разводе супругов с детьми: раздел имущества

Многие молодые семьи пользуются услугами ипотечного кредитования.

Многие молодые семьи пользуются услугами ипотечного кредитования.

Но к сожалению, как показывает статистика, многие ячейки общества распадаются, даже и не успев погасить ипотеку.

Как делится ипотечная квартира при разводе? На самом деле, условия зависят от индивидуальных обстоятельств, которые имели место быть при расторжении брака. Кроме того, исход еще и зависит от кредитных обязательств. Если вы хотите найти оптимальное решение своей проблемы, вам необходимо ознакомиться с текстом этой статьи.

Содержание статьи

Как развестись и поделить ипотеку?

Рассмотрим различные варианты:

- Если ипотека оформлена на одного супруга.

- Если супруги являются созаемщиками.

Очень часто ипотека оформляется только на одного из супругов. Это проще, дешевле, быстрее. Да и женщины, например, находящиеся в декрете, вряд ли смогут выкроить время на бумажную волокиту. Ипотека целиком и полностью оформляется на отца семейства. Что же происходит в случае, если квартира оформлена только на одного человека?

Одним из условия ипотеки для молодых семей является выделение доли каждому члену семьи. Кроме того, ипотечная квартира является совместно нажитым имуществом, так как займ был оформлен ещё во время брака. А это значит, что несмотря на то, что ипотека оформлена лишь на одного гражданина, право на квартиру и есть у обоих.

Продолжает гасить ипотеку тот член семьи, который, по условиям судебного решения или совместной договоренности будет обладателем помещения.

Созаемщики — это лица, которые несут бремя ипотечного кредитования равноценно.

А это значит, что в случае развода ипотека будет делиться поровну. Каждый из обладателей займа будет вносить ровно половину стоимости.

В случае, если один из супругов отказывается от недвижимости, оформляется специализированный документ, именуемой соглашением. Соглашение предусматривает, что бремя по выплате ипотеки и будущее право собственности переходит только одному супругу.

Что, если есть дети?

Ситуация, когда необходим раздел квартиры, которая находится в ипотеке, при этом, у семьи есть ребёнок.

Ситуация, когда необходим раздел квартиры, которая находится в ипотеке, при этом, у семьи есть ребёнок.

Чаще всего дети остаются с матерью. И несмотря на то, что мать и дети будут занимать большую долю в помещении, бывшие супруги будут платить ипотеку пополам.

Если же мать не трудоспособна, имеет проблемы со здоровьем, то платеж по ипотеке может быть также уменьшен. Детям в обязательном порядке выделяются доли в помещении, чтобы по достижению совершеннолетия они стали полноправными владельцами части помещения.

Если ипотека была взята до брака?

Если ипотека была взята до брака, то эта ситуация может обернуться неприятностью для одного из супругов. Получается, что займ, а также квартира в будущем будет оформлена только на одного гражданина. Другой же останется ни с чем, даже в случае, если исправно оплачивал взносы, находясь в браке.

В таком случае стороне, которая не оформляла на себя займ, необходимо найти свидетельства того, что она помогала выплачивать ипотеку. Если будут найдены чеки, свидетельства, а также показания свидетелей, то бывший супруг или супруга смогут претендовать на часть недвижимости, а значит, будут продолжать выплачивать часть займа.

При наличии брачного контракта

В последние годы все чаще и чаще заключается брачный договор. Он предусматривает различные развитие событий в случае развода:

- Например, один из супругов оставляет за собой право по выплате ипотеки и в будущем станет обладателем квартиры.

- Некоторые граждане в брачном договоре предусматривают, что несмотря на разрыв отношений, они будут выплачивать ипотеку поровну, а недвижимость достанется детям на праве собственности.

- Третьи намереваются владеть имуществом пополам, также выплачивать займ.

- Четвертые делят займ в том процентном соотношении, в котором считают нужным. Например 70% платит мужчина, остальные 30% выплачивает женщина. При этом, она с детьми обладает правом на проживание в помещении, тогда как супруг нет.

Вариантов составления брачного договора масса, главное, что бы пункты договора не противоречили действующему законодательству.

Порядок оформления раздела имущества в ипотеке

С чего начать?

Несмотря на то, что займ оформляет на себя один или сразу оба супруга, важнейшую роль в такой процедуре отводят банку (например, Сбербанк), который и выдал займ. Поэтому, если вы решили расторгнуть свои отношения, или уже осуществили разрыв взаимоотношений, об этом нужно уведомить соответствующим образом банк.

Именно финансово-кредитная организация проконсультирует вас по имеющимся вопросам, предложит варианты раздела недвижимости. Финансово-кредитная организация будет предлагает наиболее приемлемые и удобные для каждой из сторон условия. Однако, если у вас на руках уже имеется решение суда или брачный договор, то финансово-кредитная организация должна рассмотреть его и согласиться с порядком выплат.

Также, постарайтесь заключить со своим бывшим супругом мировое соглашение. Возможно, вам удастся договориться без привлечения государственных учреждений, а также без обращения в судебную инстанцию.

Однако на этом процедура раздела имущества не заканчивается.

Как нужно уведомить банк?

В первую очередь вы можете воспользоваться простой явкой в ближайший офис. Иногда это не позволяют сделать это время или заботы. В таком случае вы сможете направить электронное сообщение на почту банка.

Еще один вариант — это звонок. Наиболее приемлемый вариант — это отправка по почте заявления о расторжении брака, копии свидетельства о расторжении.

Банк обязан отреагировать на ваше оповещение в течение 14 календарных дней. Разумеется, в ситуации, когда имеет место личная явка, этот срок уменьшается в разы.

Банк должен направить вам ответ в официальной форме, а также, по возможности, пригласить на беседу. Банк обязуется в электронном порядке проконсультировать вас и дать соответствующие рекомендации.

Пакет документов

Основная роль отводится правильному формированию пакета документов. В случае, если у вас не будет доставать каких-либо бумаг, процедура раздела ипотеки затянется, а это значит, добавится много неприятных моментов:

- Необходимо предоставить ипотечный договор.

- Паспорт или паспорта обратившихся.

- Если разрыв отношений уже оформлен, то свидетельство об этом.

- Предоставляются документы на квартиру.

- Если разрыв был осуществлён в судебном порядке, приобщается копия судебного решения.

- Документ, свидетельствующий о техническом состоянии недвижимости.

- Справка-выписка о внесенных средствах, по возможности, чеки.

- Если стороны составили друг с другом соглашение, то приобщается и оно.

По запросу сотрудника финансово-кредитной организации могут быть приобщены и другие бумаги, которые имеют вес и значение для оформления.

Возможности переоформления

Иногда одна сторона отказывается от ипотеки в пользу другой. В соответствии со статьей 395 Гражданского кодекса, существует возможность перевода долга с одного лица на другое. Однако, подобное возможно переоформить только с согласия кредитора:

- Для того, чтобы выполнить подобную процедуру, в первую очередь необходимо написать в офис финансово-кредитной организации соответствующее заявление.

- Предоставляются необходимые документы.

Если заемщик добросовестный, вовремя вносил платежи, обладает хорошей кредитной историей, финансово-кредитная организация одобряет переоформление.

Если согласие не было получено, у вас есть несколько иных вариантов действий:

- Стороны могут погашать долг совместно, даже после оформления разрыва отношений.

- Один из супругов у нотариуса отказывается от своей доли. При этом, одновременно он отказывается и от оплаты по займу. Отказ должен быть заверен в нотариальной конторе. Бланк предоставляется в банк.

- Часто бывает так, что лицо отказывается платить по кредиту. В таком случае возможно переоформление ипотечного займа на другое лицо.

Как делить имущество в ипотеке с государственной поддержкой?

Многие граждане оформляют ипотеку с использованием программы материнского капитала, социальной или военной ипотеки. Как быть в таком случае?

Если помещение было приобретено по программе военного ипотечного кредитования, то ипотечный кредит будет гаситься денежными средствами, которые выделяются Министерством обороны. В случае развода в теории жилье делится пополам.

Если помещение было приобретено по программе военного ипотечного кредитования, то ипотечный кредит будет гаситься денежными средствами, которые выделяются Министерством обороны. В случае развода в теории жилье делится пополам.

Однако на практике подобное неосуществимо. Именно поэтому прежде, чем заключить военную ипотеку, финансово-кредитные организации требуют оформления брачного договора, согласно которому, помещение останется за единственным владельцем.

К сожалению, многие супруги составляют подобный документ, при этом, не задумываясь о последствиях. В такой ситуации, как правило, помещение остается за мужчиной, который осуществляет военную службу.

Участие в программе социальной ипотеки и маткапитала предусматривает выделение частей при разводе детям. Поэтому, жилье остается у того родителя, с кем остаются дети после развода. А значит, именно на этом гражданине лежит бремя оплаты ипотеки.

То есть, если ребенок остается с матерью, то именно она должна вносить средства по ипотеке. Даже если женщина не работает, она будет получать алименты от своего супруга, при помощи которых будет погашать сумму долга.

Судебная практика

В теории всё звучит очень складно и лаконично. Но на практике вы можете столкнуться с различными трудностями, которые станут для вас настоящим шоком.

Начнем с того, что далеко не всегда помещение остается в собственности у лица, на которое была оформлена ипотека. Посредством различных манипуляций лицо, которое, казалось бы, исправно платило по взносам, остается ни с чем, а ипотека, вместе с непогашенной частью, переходит в собственность другому лицу.

А также, практика говорит о том, что далеко не всегда, если супруг помогал другому платить ипотечный взнос, помещение также будет разделено пополам. На самом деле, чаще всего суд принимает сторону того гражданина, на которого изначально была оформлена ипотека. Даже в том случае, если вы предоставите чеки и другие свидетельства того, что вносили денежные средства.

Прежде, чем решаться на такой серьезный шаг, как ипотека, тщательно убедитесь в том, что перед вами тот человек, с которым вы хотите провести всю жизнь. Возможно, вы поторопились и взяли на себя груз для ипотечного займа.

Если же вы четко осознаете, что ипотека — это решающий шаг для того, чтобы доказать прочность ваших отношений, то желаем вам удачи. Хочется верить, что ипотека станет для вас приятным опытом.

Видео по теме

Если квартира в ипотеке, а супруги разводятся… Какими способами можно разделить обязанности по выплате ипотеки при разводе, расскажет нам адвокат в ролике:

Вконтакте

Google+

Одноклассники

vseodome.club

Как делится ипотека при разводе супругов с детьми?

Январь 2019

По статистике, в России разводом заканчивается практически каждый второй, официально зарегистрированный, брак. Супруги разъезжаются, а совместно нажитое имущество, в том числе и квартиру, начинают делить. Часто этот процесс осложняет одно обстоятельство – недвижимость является залогом банка. Как делится ипотека при разводе супругов? Какие факторы в такой ситуации являются определяющими при имущественных спорах бывших супругов? Ответы постараемся дать в этой статье.

Раздел ипотеки при разводе

Раздел ипотеки при разводе в любой ситуации предполагает её дальнейшее погашение вплоть до принятия договорного решения, которое устроит обоих супругов.

Если один из них намерен оставить квартиру себе, то идеальный вариант – пойти на мировое соглашение, которое определит, на каких условиях это можно сделать.

Продать ипотечное жильё можно, но это будет непросто. Рассмотрим, как может протекать ситуация в зависимости от того, в какой период времени, применительно к заключению брака, был взят кредит.

Как сделать так, чтобы и банк остался доволен, и супруги не имели обоюдных претензий?

Ипотека оформлена до брака

Семейный Кодекс гласит, что все имущественные ценности, приобретённые совместно за все годы брака, делятся в равных долях. А всё то, что было куплено до его официальной регистрации, считается предметом владения той стороны, участвовавшей в этом процессе материально.

Однако закон содержит перечень поправок. Вторая сторона может претендовать либо на часть квартиры, либо на её долевую компенсацию при разводе, если сумеет доказать своё участие в выплатах по погашению ипотеки. Более того, такое исковое заявление в суд имеет право подать гражданин, даже если он находится в статусе безработного, так как долги второго супруга будут являться общими.

Как показывает судебная практика, органы власти в ходе судебных разбирательств охотно принимают сторону малообеспеченного супруга и отчуждают ему часть квартиры или выплат по ней.

Читайте также: Отвечает ли жена за кредиты мужа?

Ипотека оформлена в браке

Статья 5 ФЗ РФ определяет порядок имущественного раздела ценностей, находящихся в ипотечном кредитовании для лиц, состоящих в браке на момент заключения сделки.

При разводе и сама квартира, и обязательства по ней делятся пополам между обоими членами семьи. Доли выделяются в денежном эквиваленте. Разделить само жильё возможно, только если оно имеет несколько комнат.

Если комната одна, то ни её, ни сам кредит разделить не получится, поскольку это противоречит функциональному предназначению жилья.

Таким образом, когда муж и жена начинают делить недвижимость, они приобретают долевую, а не совместную собственность. После этого они обязаны выполнять долговые обязательства перед банком пропорционально своим долевым частям в ипотечной квартире.

Это не слишком привлекательно в плане того, что при отсутствии иного жилья разведённым людям придётся до окончательного погашения всей суммы проживать по одному адресу. Если они разъедутся, вероятность того, что одна сторона перестанет платить, довольно велика.

Единственно правильное, с точки зрения закона, решение – переоформление кредита на того, кто остаётся, а второй участник процесса подпишет нотариально заверенное обещание совершать платежи вовремя и в полном объеме.

Читайте также: Как переоформить кредит на другого человека?

Ипотека при разводе, оформленная на одного из супругов

Как происходит расторжение брака при наличии ипотеки, если она оформлена только на одного из бывших супругов?

В Семейном Кодексе России говорится, что любое движимое и недвижимое имущество, приобретённое за годы официального брака, делится между его участниками в равных долях. В том числе и кредиты по ипотеке.

Тот факт, что кто-то является заёмщиком, а кто-то нет, с юридической точки зрения принципиального значения на этапе развода уже не имеет. Платить придётся пополам, независимо от того, кто выступит с таким предложением – суд или сторона, ответственная за договорные обязательства перед банком.

Важно, чтобы такие действия были подкреплены документально. Обратите внимание, что ни одна кредитная организация не пойдет на то, чтобы в случае развода переоформить кредит на другого члена семьи и заставить его погашать долг, так как после всё будет разделено по суду пополам.

Ситуация, когда кредит берет один, а делится имущество пополам – практика распространенная. Однако именно такой юридический случай чаще всего становится предметом жарких судебных разбирательств и взаимных претензий участников процесса.

Развод при наличии ипотеки и несовершеннолетних детей

Если в семье присутствует ребёнок, а родители так и не смогли прийти к обоюдной договоренности, то ипотека при разводе супругов с детьми рассматривается с иного аспекта. Что касается суда, то он однозначно учтёт интересы ребёнка – более того, сделает их приоритетными в процессе принятия основного решения.

Особенно это актуально, если малыш юридически является наследником залоговой квартиры либо её долевым собственником после расторжения кредитного договора. Закон даже регламентирует порядок проведения сделок, которые может совершать ребенок, достигший 14 летнего возраста.

Если речь идёт о долевом владении, то часть квартиры ребёнка переходит к тому из родителей, с кем он впоследствии будет проживать.

Если полноправный владелец – отец, а мама детей не имеет своего жилья, но при этом с ней остаются совместные дети, она может рассчитывать на свою долю недвижимости.

Ипотека при разводе, если супруги – созаёмщики

Достаточно распространённая практика, ведь в двух из трёх случаях взятия ипотеки под покупку жилья созаёмщиками выступают оба супруга. Каким образом в такой ситуации исключить неприятные моменты, а главное, каким образом теперь платить ипотеку после развода?

Вносить регулярные платежи на прежних условиях следует во всех случаях, кроме:

- отказа одного из них от владения в пользу другого;

- при обоюдной договорённости о продаже;

- при передаче всех аукционных прав банковскому учреждению.

Стоит отметить, что самый предпочтительный вариант для сторон-созаёмщиков — это мирная взаимная договорённость. Только так каждый может извлечь для себя максимальную выгоду.

Читайте также: Какие права имеет созаёмщик по ипотеке?

Вариант досрочного погашения долга – самый предпочтительный, но финансово сложный. Платить, как и прежде – невыгодно тому, кто не останется жить в этой квартире. Да и при долевом участии это не всегда удобно – ведь тот, кому «повезло» меньше, рискует остаться без денег и собственного жилья.

Ипотека и брачный договор

Наличие брачного договора априори решает большинство проблем, связанных с разделом совместно нажитого движимого и недвижимого имущества, и позволяет обеим сторонам процесса выйти из него с наименьшими потерями. Рассмотрим, как выглядит ситуация с точки зрения ипотечного кредитования.

Заключённый и нотариально заверенный договор, составленный перед свадьбой, содержит пункты, касающиеся не только того, кому что достанется в случае развода, но и определит меру ответственности каждой стороны перед имеющимися кредитными обязательствами, которые на момент расторжения брака не будут погашены в полном объёме.

Документ имеет смысл, если стороны находятся в различном материальном положении, и одна из них не имеет возможности являться долевым созаёмщиком кредитных обязательств и, соответственно, не имеет права по суду являться полноправным владельцем квартиры. Им становится второй из супругов.

В этом вопросе не может быть судебных споров, поскольку всё изначально прописано в контракте.

Грамотно составленный документ определит следующие важные нюансы:

- какая долевая часть будет принадлежать каждой стороне;

- есть ли вероятность долговой компенсации части стоимости квартиры вторым супругом;

- как именно будет распределена сумма ипотечных выплат между ними;

- величина материальной компенсации одной их сторон в случае её отказа претендовать на всю часть жилья.

Читайте также: Брачный договор при оформлении ипотеки.

Практические рекомендации

Несмотря на множество вариантов раздела, определяющих, что делать с ипотекой после развода, у супругов фактически их всего три:

- Продолжать гасить заём на прежних условиях.

- Изыскать недостающие денежные средства и выплатить кредит досрочно, после чего выставить недвижимость на торги по рыночной стоимости, а полученную сумму разделить в равных долях.

- Получить письменное подтверждение согласия финансового учреждения на продажу ипотечного жилья и после этого его реализовать.

Если с первыми двумя вариантами всё предельно ясно, то с третьим могут возникнуть определённые трудности. Не каждый банк среагирует на это однозначно. Он может:

- согласиться с предложением заёмщика – в этом случае проблема решается достаточно просто;

- потребовать срочно внести остаточную сумму долга, угрожая супругам, что такое развитие событий противоречит условиям договора;

- принудить стороны выплачивать долг в прежнем режиме — вплоть до полного прекращения кредитных обязательств.

Часто финансовые учреждения идут навстречу предложению о продаже, понимая, что это поможет минимизировать риски потерь их активов в случае, если стороны перестанут платить. Главное требование – сделка купли-продажи должна оформляться обременением, в рамках которого покупатель берёт на себя все обязательства по погашению ипотеки.

До того момента, пока судьба кредита не будет решена, супругам на этапе оформления развода необходимо своевременно вносить ежемесячные платежи. Иначе недвижимость могут продать с аукциона. В этом случае потери бывшей семьи будут весьма значительными, ведь с этой суммы будут гаситься штрафы за просрочку, пени и проценты, а также расходы, связанные непосредственно с проведением аукционных торгов.

Есть еще одно непреложное правило, о котором мало кто задумывается в таких сложных жизненных обстоятельствах, как развод. О своём решении расторгнуть брак необходимо как можно раньше уведомить банк, если квартира находится в ипотеке. В таком случае нежелание организации идти на договорённости можно обжаловать в судебных инстанциях, что очень важно, поскольку многие банки ведут себя некорректно, пытаясь извлечь собственную выгоду, и мало думают об интересах своих клиентов.

Читайте также: Условия ипотечного кредита в Россельхозбанке.

Видео по теме

mnogo-kreditov.ru

Раздел ипотечной квартиры при разводе супругов

Любое имущество, которое приобретено супругами после свадьбы, будет считаться совместно нажитым и при разводе делиться пополам. Это четко предусмотрено в Семейном и Гражданском кодексах РФ. Не исключением будет и квартира, приобретенная в ипотеку, даже если основным заемщиком был ваш муж, и она находится полностью в его собственности.

Возможен и другой порядок раздела, если супруги заключили брачный договор и в нем указано, как делится квартира в ипотеке при разводе. Но в нашей стране не популярен такой способ юридического закрепления семейных отношений.

Банк должен знать о разводе

Как делится ипотека при разводе? Первая инстанция, которую вы должны уведомить об изменении семейного положения – банк, где оформлена ипотека. При этом желательно прийти к ним с готовым решением, принятым вами и уже бывшим супругом. Их может быть три:

- Вы находите необходимую денежную сумму, гасите ипотечный кредит, продаете квартиру и вырученные денежки делите пополам. Это идеальный вариант. На практике же осуществить его не так просто.

Можно еще попробовать договориться с банком, чтобы продать квартиру, находящуюся в ипотеке. Из вырученных денег можно погасить долг, а остальные поделить. Здесь много нюансов.

Во-первых, банки на такие условия идут с неохотой. Во-вторых, вряд ли вы выручите большую сумму от такой продажи. И, в-третьих, редкий покупатель захочет связываться с покупкой квартиры в залоге у банка.

- Вы решаете с банком вопрос о разделе ипотечных платежей и платите каждый свою долю. Здесь тоже много нюансов.

Во-первых, в квартире нужно выделить долю каждому супругу, а при наличии детей, и каждому ребенку. Но, к примеру, в однокомнатной квартире это сделать проблематично. Зачастую этот вопрос нужно решать в судебных заседаниях, а процесс этот длительный и утомительный.

Квартира в ипотеке при бракоразводном процессе не разделяется, а ее продажа может повлечь существенные убытки для двоих супругов. Таким образом, лучше все решить полюбовно, не обращаясь в суд.

Некоторые факты

Спорных ситуаций, в том числе и с имуществом может не быть, если оформить брачный договор. Это можно сделать: до свадьбы, в процессе семейной жизни. Однако, брачные контракты заключают около 5% граждан в возрасте от 35-45 лет, которые уже когда то пережили болезненный развод с разделом имущества.

Во-вторых, не факт, что каждый супруг имеет достаточный доход и платежеспособность для того, чтобы ежемесячно гасить свою часть ипотеки. Банк очень трепетно относится к этому обстоятельству.

В-третьих, согласно закону «Об ипотеке», доля, выделенная в жилом помещении, не может стать предметом залога. Посему банк с большой неохотой идет на такой вариант. И еще немаловажный вопрос. К примеру, вы с мужем разошлись, с вами остались проживать двое детей. В ипотеку приобретена трехкомнатная квартира с использованием средств материнского капитала. По закону в данной квартире вы должны выделить детям по 14 доли после погашения ипотеки. В этом случае ответ на вопрос, что делать с ипотекой при разводе и кто из супругов должен взять на себя обязанность по выплате ипотечного кредита по долям детей поможет разрешить лишь суд.

- Один из супругов оформляет квартиру, приобретенную в ипотеку, в свою единоличную собственность, и бремя по погашению ипотечного кредита ложится лишь на его плечи. При этом варианте второй супруг должен обязательно быть согласен с таким решением. Супруг же, который берет ипотеку на себя, должен быть платежеспособным в глазах банка.

Возможно, банк или ипотечная организация предложит вам свой вариант. И он имеет право потребовать немедленного досрочного погашения кредита.

При разводе супруги должны понимать, что жилплощадь, приобретенная в браке принадлежит обоим, не важно, кто именно его покупал и кто числится в документах. Только обоюдное согласие на равноценный раздел избавит от нервов и потери времени.

Платить всё равно нужно

Разлад в семейных отношениях и последующий развод – конечно, стресс для каждого. Но всё-таки не нужно забывать о своих обязательствах по кредиту. Кроме того,вопрос, как при разводе разделить кредит, — один из самых непростых.

Хоть кто-то из супругов должен поступить благоразумно и вносить ежемесячные платежи в счет погашения ипотеки. В противном случае придется делить еще и долг за просроченные платежи.

Если вы ежемесячно вносите платеж по своей доле (не важно, разделена ли ипотечная квартира при разводе между вами и супругом в судебном порядке или еще нет) или полностью, то всегда по суду вы сможете с недобросовестного супруга взыскать неуплаченную им часть ипотеки.

Кстати, при переоформлении ипотечного договора и изменении его условий, банк потребует выплатить 0,5 — 1 % от суммы остатка долга по ипотеке.

Если квартира приобретена до свадьбы

На квартиру, купленную в ипотеку до брака, при разводе будет иметь право только тот супруг, который заключал кредитный договор. Зато второй может потребовать через суд возмещения ему половины денежных средств, которые были потрачены за время брака на погашение ипотечного кредита.

Некоторые факты

Взыскать имущество, где прописаны несовершеннолетние дети очень трудно. Суд потребует привлечение административных органов опеки, попечительства и прокуратуры.

У второго супруга могут возникнуть притязания на указанную квартиру в случае, если банку было известно об изменении семейного положения заемщика, и второй супруг стал участником ипотеки в качестве поручителя.

Ипотека в гражданском браке

Неофициальные брачные отношения никак не регламентируются семейным и гражданским законодательством. Поэтому собственником ипотечной квартиры в случае расставания гражданских супругов станет тот, на кого из них оформлен кредитный договор.

И если кто-нибудь из сожителей не согласен с таким исходом, дорога одна – в суд. Только для того, чтобы его выиграть, нужно заручиться помощью очень хороших юристов. И запастись терпением — доказать свои притязания в подобном случае гораздо труднее, чем договориться просто о выплате алиментов на ребенка вне брака.

Оформление развода при наличии детей процедура непростая и длительная (подробно мы обо всех нюансах рассказываем здесь), но если есть еще и споры о разделе имущества, да еще кредитного, то тяжбы могут затянуться даже на много месяцев. Договорившись полюбовно, вы сбережете большое количество ил, нервов, да и денежных средств.

Ипотека и развод супругов – понятия трудно совместимые. Поэтому, вступая в брак и приобретая жилье в ипотеку, нужно задуматься о заключении брачного договора.

Если у вас остались вопросы о том, как делить квартиру в ипотеке при разводе, то задайте их в комментариях

divorceinfo.ru