Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности инвестиционного проекта (IRR, Internal Rate of Return). Определение

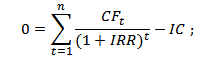

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Внутренняя норма доходности формула расчета

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF0 = IC).

t – период времени.

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

| IRR<WACC | Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него |

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR1>IRR2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье «Ставка дисконтирования. 10 современных методов расчета». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

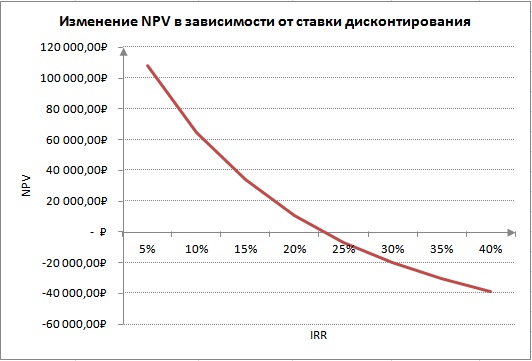

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Изменение чистого дисконтированного дохода в зависимости от внутренней нормы доходности

Внутренняя норма доходности занимает второе место в инвестиционном анализе проектов, другие показатели оценки проектов более подробно рассмотрены в статье: “6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI“.

Мастер-класс: “Как рассчитать внутреннюю норму доходности бизнес плана”

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

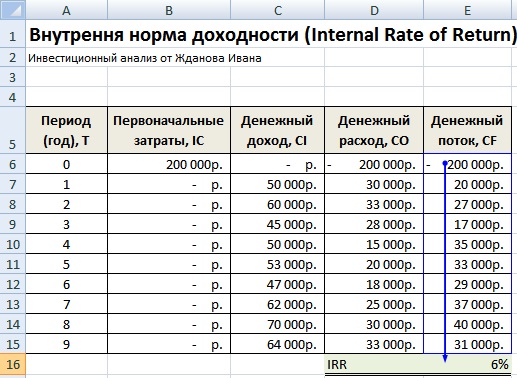

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

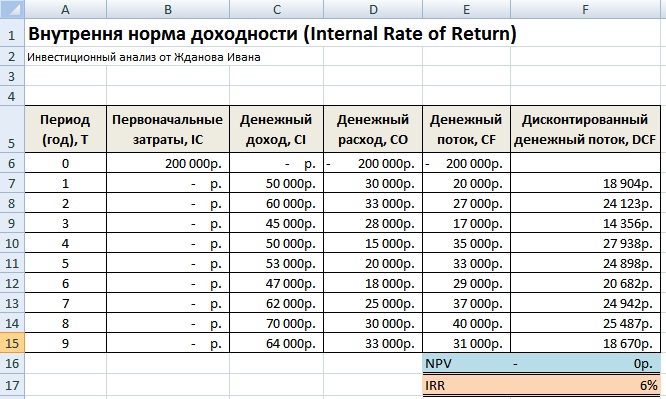

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

Пример расчета IRR через надстройку «Поиск решений»

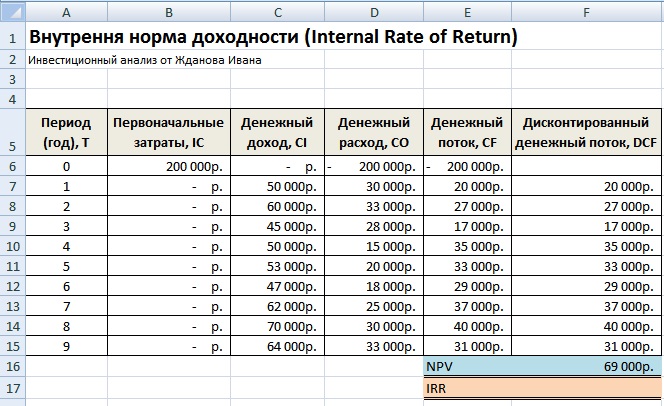

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

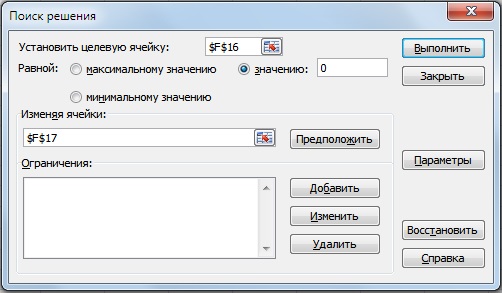

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

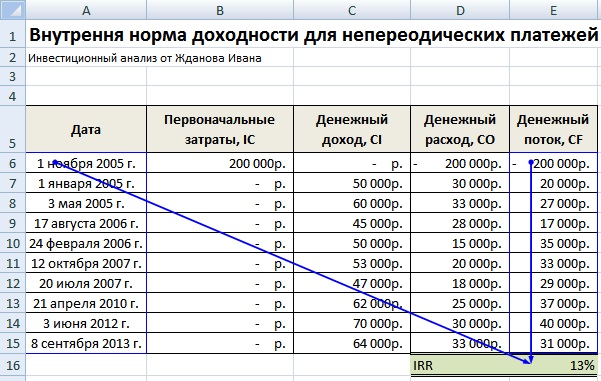

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

=ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

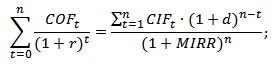

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

где:

MIRR – внутренняя норма доходности инвестиционного проекта;

COFt – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

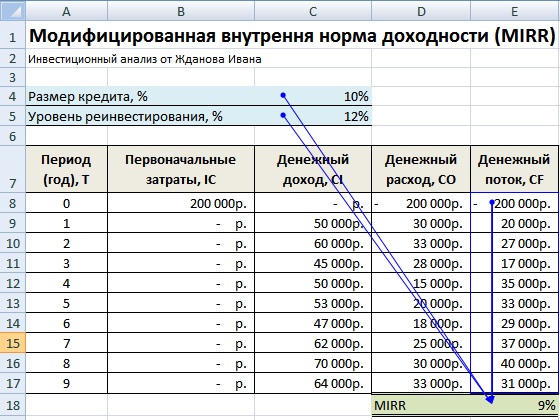

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Автор: к.э.н. Жданов Иван Юрьевич

Внутренняя норма рентабельности является наиболее важным показателем, на котором акцентирует свое внимание инвестор. Он решает, вкладывать свои финансы в проект или воздержаться. Критерий присутствует во всех бизнес-планах, схемах инвестиционной деятельности. Он – сердце всех документов. Поэтому руководители фирм, создатели инвестиционных программ должны знать, как рассчитать внутреннюю норму доходности (ВНД), и не допустить ошибочных расчетов.

Что выражает ВНД

Внутренняя норма доходности указывает на размер процентной ставки, при которой чистая проектная рентабельность в ценах в конкретный период равняется нулю. Иначе говоря, с этой ставкой рентабельность от инвестиционного проекта целиком окупает расходы вкладчиков. Прибыли не появляется.

Для вкладчика это значит, что с такой ставкой он целиком окупает собственные вложенные активы без убытков. Но никаких средств не приобретет. Порог доходности является границей. При его пересечении инвестпроект начинает приносить прибыль.

Для вкладчика это значит, что с такой ставкой он целиком окупает собственные вложенные активы без убытков. Но никаких средств не приобретет. Порог доходности является границей. При его пересечении инвестпроект начинает приносить прибыль.

Показатель предельной эффективности капитальных вложений является относительной величиной. То есть самостоятельно он мало на что указывает. Если известно, что ВНД составляет 30%, то этих данных недостаточно, чтобы инвестор принял окончательное решение. Необходимо знать другие значения.

Формула и методика расчета ВНД

Ключевой отличительной чертой исчисления величины ВНД является то, что в практических расчетах с помощью формул ее не определяют. Популярны указанные методы исчисления критерия:

- при помощи построения графика

- при помощи Excel

Для правильного понимания причины, почему так складывается, поговорим о математической сущности показателя. У человека имеется проект по инвестированию денег и определенный начальный капитал.

Как указывалось выше, процентная норма доходности – ставка, при которой доход от вложений должен равняться начальным расходам на инвестпроект. Но когда установится этот баланс – неизвестно, через год, два или десять лет.

В качестве формулы можно сформировать следующее выражение:

- ИЗ – изначальные затраты

- D1 , 2 ,3 – приведенные деньги от прибыли инвестпроекта в 1, 2, 3 и другие годы

- Ст – ставка, %

Из этого выражения трудно изъять процент ставки. Если перебросить ИЗ вправо с минусом, то получится формула чистой дисконтированной стоимости инвестпроекта. Это второй критерий анализа эффективности программы:

NPV – это чистая стоимость инвестпроекта в настоящих рублях.

Следующей задачей становится подыскать такой размер ставки, когда NPV равняется нулю. Для наглядности подойдет графический способ подборки:

Рисуется график с осями Х и У.

Рисуется график с осями Х и У.- По первой выкладывают вероятные показатели процентной ставки, по У – показатели NPV.

- На графическом изображении демонстрируют зависимость NPV от процентной ставки. В том месте, где кривая пересекается с осью Х, стоит конкретная величина ставки. Оно и является внутренней нормой рентабельности.

Сегодня удобнее рассчитать критерий методом финансового моделирования в эксель. Создатель инвестпроекта должен быть осведомленным, как рассчитать ВНД без использования графиков.

Чтобы исчислить норму рентабельности, применяют 2 метода, которые последовательно будут рассмотрены ниже:

- посредством предустановленных функций

- инструментом «Поиск решения»

Для расчета процентной нормы прибыли составляется таблица, в которую включены ежегодные запланированные величины проекта. В ней обязательно отображают цифровые показатели первоначальных вложений и следующие ежегодные финансовые результаты. При таком способе их не сводят к действующим ценам. Для удобства производят расчет ежегодных планируемых доходов, затрат, из которых по окончании сложится финансовый результат проекта.

После формирования таблицы применяют формулу исчисления ВНД. Как правило, инвестпроекты не всегда приносят прибыль. Существует опасность появления разрыва – остановка проекта, банкротство и прочее. В этих случаях берут другую формулу, она обозначается Чиствндох. В них кроме результатов финансовой деятельности указывают временные периоды, в которые появляются те или иные результаты финансовой деятельности предприятия.

Видео урок расчетов в Excel:

Для расчета рассматриваемого показателя с применением «Поиска решений» к таблице планируемых параметров добавляют столбец со значениями дисконтированного финансового ежегодного результата. Потом в пустой ячейке обозначают, что там будет исчисляться чистая стоимость проекта, и заносят туда соответствующую формулу. Там появится норма прибыльности.

В строчке «Установить целевую ячейку» ссылаются на ячейку, где содержится формула для расчета NPV. Далее указывают, что клетка равняется 0.

В строчке «Изменяя значение ячейки» нужно сделать отсылку на пустую ячейку, где будет рассчитано значение нормы прибыльности. Затем кликают на «Поиск решений» и выискивают такое значение ставки, чтобы NPV был равен нулю.

Онлайн-расчет ВНД

Расчет внутренней нормы доходности можно произвести при помощи бесплатных онлайн-инструментов. Рассмотрим такую возможность на примере калькулятора, расположенного в Интернете. Он позволит рассчитать значение IRR (или ВНД), построить график динамики нормы доходности, увидеть зависимость между NPV и ставками дисконтирования.

Чтобы воспользоваться этим удобным и абсолютно бесплатным онлайн-калькулятором, нужно заполнить поля следующими данными:

Чтобы воспользоваться этим удобным и абсолютно бесплатным онлайн-калькулятором, нужно заполнить поля следующими данными:

- N – число временных периодов

- CFn – денежный поток для конкретного периода времени

- R (%) – ставка дисконтирования за один период времени

Далее нужно нажать на кнопку «Рассчитать». В поле IRR появится результат. Помимо числовых данных, пользователь получает график. Преимущество графического метода состоит в визуализации инвестиционного потенциала.

Сроки доходности

Показатель периода окупаемости наглядно отражает целесообразность вложений средств в инвестпроект. Ведь чем скорее вернутся вложения, тем быстрее их можно снова инвестировать, причем риск потерять их значительно снизится. Формула срока окупаемости активов представляет собой отношение начальных вложений к среднегодовой доходности. Этим показателем могут воспользоваться сразу несколько инвесторов, участвующих в одном проекте применительно к конкретной ситуации.

Чтобы узнать срок окупаемости, делают следующий расчет:

Чтобы узнать срок окупаемости, делают следующий расчет:

T = S /q

- S – величина начального капиталовложения

- q – среднегодовой доход от инвестиций

Эта величина показывает вкладчику срок возврата вложенных финансов вплоть до месяца. Величина применяется для выбора инвестпроекта. Вкладчик выбирает проект с меньшим периодом окупаемости.

Ставка ВНД

Это ставка процента, приводящая чистую дисконтированную рентабельность, оставшуюся после вычитания налогов, инвестиций к нулю. А дисконтированную стоимость денежного потока приравнивает к рыночной стоимости финансового инструмента. Иными словами, ставка доходности проекта выражает интенсивность прироста активов в процессе действия инвестпроекта, отнесенную к сумме, которая была в него вложена. Тогда, индивидуальный индекс доходности будет превышать 1.

Этот показатель абсолютный, поэтому в некоторых случаях проекты могут иметь одинаковую чистую текущую стоимость доходов. Для получения корректирования результатов анализа инвестиционного портфеля используют коэффициент Pl. Он выражает эффективность единицы вложений и представляет собой коэффициент рентабельности инвестиций.

Этот показатель абсолютный, поэтому в некоторых случаях проекты могут иметь одинаковую чистую текущую стоимость доходов. Для получения корректирования результатов анализа инвестиционного портфеля используют коэффициент Pl. Он выражает эффективность единицы вложений и представляет собой коэффициент рентабельности инвестиций.

ВНД инвестиционных проектов

Положительные стороны каждого инвестпроекта возможно разглядеть путем сравнения показателя внутренней нормы рентабельности с таким же критерием прочих проектов или с базовой основой. Когда перед вкладчиком появляется вопрос, куда именно вложить капитал, отдать предпочтение лучше тому проекту, где финансовая норма рентабельности больше.

Если инвестпроект лишь один, то вкладчику следует равнять внутреннюю норму прибыли по проекту с универсальной базой. Она послужит в качестве направления для проведения анализа. Практически основой для сравнения признана стоимость капитала. Если ее величина ниже ВНД инвестпроекта, то он считается перспективным. Если стоимость активов превышает ВНД, то вкладчику нет смысла вносить в него свой капитал.

Интересное видео о ВНД проектов:

Также вместо этого показателя можно применять процентную ставку по безрисковому вкладу средств. Среди них ставка по банковским вложениям. Такой вклад принесет около 10% в год. Это говорит о том, что проект с показателями нормы прибыльности выше 10% станет для вкладчика заманчивым предложением.

Чистая ВНД

Финансовая норма прибыли характеризуется двумя показателями:

Потоки денежных средств – это чистые вложения. В начале открытия инвестпроекта вкладчик осуществляет капиталовложение, не получая никакой прибыли, потому что потоки – отрицательные. Через какое-то время у проекта появляются положительные потоки. И в течение всей реализации никаких изменений не возникает. После завершения проекта денежные средства должны иметь положительное направление. Этот показатель называют изолированным, поскольку воздействие внутренних и внешних факторов не учитывается.

Потоки денежных средств – это чистые вложения. В начале открытия инвестпроекта вкладчик осуществляет капиталовложение, не получая никакой прибыли, потому что потоки – отрицательные. Через какое-то время у проекта появляются положительные потоки. И в течение всей реализации никаких изменений не возникает. После завершения проекта денежные средства должны иметь положительное направление. Этот показатель называют изолированным, поскольку воздействие внутренних и внешних факторов не учитывается.- Чистое перемещение денежных средств – разница между поступлением денег и расходом. Чистая внутренняя норма прибыли рассчитывается так:

NCF = CF+ – CF-

- CF+ – положительный поток

- CF- – отрицательный

ВНД потока

Смешанные потоки денежных средств – чередование отрицательных и положительных величин при поступлении капитала. Здесь применять норму рентабельности невозможно, поскольку числа перестают быть достоверными. Потому разработали модифицированную норму прибыльности.

ВНД – это доход с каждой единицы вложенных средств. Если норма чистой прибыли приравнивается к нулю, то показатель финансовой нормы прибыли равен ставке дисконта, когда сумма полученного дохода равняется сумме издержек. То есть ВНД равняется максимальному проценту по ссудам, идущим на финансирование проектного замысла.

Внутренняя норма возврата средств очень важна при оценке финансовых возможностей проекта по вложению инвестиций. На него обращают внимание инвесторы. Разработчики инвестпроекта должны знать, что рассчитать ВНД можно двумя методами – графическим или аналитическим через Excel. В свою очередь, последний делится на встроенные функции и «Поиск решений». Кроме того, будет полезным сравнение значений проекта с известной стоимостью капитала. Размер рентабельности покажет перспективность проекта только, когда дисконтированная стоимость будет чистой. Организация должна предоставить вкладчику расчет и NPV.

Внутренняя норма возврата средств очень важна при оценке финансовых возможностей проекта по вложению инвестиций. На него обращают внимание инвесторы. Разработчики инвестпроекта должны знать, что рассчитать ВНД можно двумя методами – графическим или аналитическим через Excel. В свою очередь, последний делится на встроенные функции и «Поиск решений». Кроме того, будет полезным сравнение значений проекта с известной стоимостью капитала. Размер рентабельности покажет перспективность проекта только, когда дисконтированная стоимость будет чистой. Организация должна предоставить вкладчику расчет и NPV.

Ограничения и недостатки показателя ВНД

Расчет значения ВНД призван максимально помочь с оценкой эффективности инвестиций в проект. Положительная особенность этого параметра говорит о возможности выполнять расчеты сразу несколькими способами – аналитическим, табличным, графическим. Однако использование этого параметра накладывает ряд ограничений на вкладчика:

- формула расчета ВНД не учитывает многие условия, оказывающие влияние на движение инвестиционных средств

- при помощи IRR нельзя определить дисконтированный объем вложений

- если рассчитывать ВНД, опираясь на разные периоды времени или произвольное чередование прибыли/убытков, результаты параметра будут отличаться, что вносит определенную путаницу при принятии решений

при выборе из нескольких инвестиционных проектов одного только сравнения показателя ВНД недостаточно, так как он позволяет оценить доходность только на начальном этапе, а не за весь инвестиционный период. Следовательно, проекты, где ВНД одинаковая, могут иметь различную дисконтированную стоимость, от которой зависит размер прибыли

при выборе из нескольких инвестиционных проектов одного только сравнения показателя ВНД недостаточно, так как он позволяет оценить доходность только на начальном этапе, а не за весь инвестиционный период. Следовательно, проекты, где ВНД одинаковая, могут иметь различную дисконтированную стоимость, от которой зависит размер прибыли- проект может обладать положительной дисконтированной стоимостью при любых значениях процентной ставки, поэтому он не нуждается в оценке по показателю ВНД

- на практике трудно прогнозировать финансовые потоки заблаговременно

Таким образом, ВНД оперирует ограниченным количеством факторов, определяющих реальную доходность от инвестиций и, как следствие, узкий спектр сценариев инвестирования. Риски, связанные с экономической и политический обстановкой оказывают существенное влияние на финансовую форму проекта. Кроме того, очень важно учитывать большую корреляцию от корректности показателей чистой текущей стоимости.

Примеры расчета

Предлагаем рассмотреть для наглядного восприятия примеры расчета внутренней нормы доходности в программе Excel. Для того чтобы произвести анализ, возьмем два инвестпроекта (ИП) с идентичными входными данными: первоначальными вложениями и суммарным денежным потоком (таблица 1).

тыс. $ | Первоначальные инвестиции | Ожидаемый денежный поток | ||||

ИП 1 | -30 000 | 15 000 | 9 000 | 7 000 | 6 000 | 5 000 |

ИП 2 | -30 000 | 5 000 | 6 000 | 7 000 | 9 000 | 15 000 |

Затем подставим эти значения в уравнение:

Решить эти уравнения можно воспользовавшись функцией «ВСД» все в той же программе Excel. Для этого нужно:

Отметить ячейку вывода, где будет находиться значение IRR

Отметить ячейку вывода, где будет находиться значение IRR- Нажать на fx, зайти в категорию «Финансовые», далее поставить «ВСД»

- В поле «Значение» определить область данных для расчета (для ИП 1 от -30000 до 5000 и для ИП 2 – от -30000 до 15000)

Следовательно, внутренняя доходность инвестпроекта 1 больше, чем у инвестпроекта 2 на 6 %.

Подводя итоги, отметим, что показатель ВНД является одним из ключевых в анализе финансовой привлекательности инвестиционной программы и эффективности вложений в нее. Именно на ВНД в первую очередь смотрят все инвесторы. Помимо расчетов, создателям проектов нужно обращать внимание на соответствие этих расчетов с заявленной стоимостью капитала. Не стоит забывать о том, что этот показатель полезен лишь в сцепке с чистой дисконтированной стоимостью, следовательно, вкладчику нужно обратиться и к расчету NPV.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Каждый раз, когда вы предлагаете капитальные затраты, вы можете быть уверены, что старшие руководители захотят выяснить их рентабельность (ROI).

Существует множество методов, которые вы можете использовать для расчета ROI — чистая приведенная стоимость, период окупаемости, индекс прибыльности и внутренняя норма доходности или IRR.

Разберемся, как работает IRR и в каких случаях его лучше использовать.

Что такое внутренняя норма доходности?

IRR — это ставка, при которой проект достигает уровня безубыточности (т.е. окупает себя).

Обычно этот показатель используется финансовыми аналитиками в сочетании с чистой приведенной стоимостью или NPV. Это связано с тем, что оба метода похожи, но используют разные переменные.

С помощью NPV вы определяете ставку дисконтирования для своей компании, а затем вычисляете текущую стоимость инвестиций с учетом этой ставки (здесь подробнее о NPV).

Но для IRR вы рассчитываете фактический доход по денежными потоками проекта, а затем сравниваете его с барьерной ставкой вашей компании (т.е. с минимальным ожидаемым уровнем доходности вашей компании). Если IRR выше, то инвестиции выгодны.

Как рассчитывается IRR?

Это не простой расчет. Например, предположим, что вы предлагаете инвестиции в размере 3 000 д.e., которые принесут 1 300 д.e. за каждый год из следующих 3 лет. Вы не можете просто использовать общий денежный поток в размере 3 900 д.е (1 300 * 3) для определения нормы доходности, поскольку он распространяется на период, превышающий эти 3 года.

Вместо этого вам придется использовать итеративный процесс, в котором вы будете пытаться использовать разные барьерные ставки (или годовые процентные ставки), пока ваш NPV не будет равен нулю.

Для расчета этого показателя вам необязательно углубляться в математику, — вы можете легко вычислить его в Exсel (функция ВСД или IRR) или на финансовом калькуляторе.

Как компании используют его?

Компании обычно используют как NPV, так и IRR для оценки инвестиций.

NPV говорит вам больше об ожидаемой рентабельности, но при этом финансовые аналитики «часто полагаются на IRR в презентациях для нефинансовых людей».

Это связано с тем, что IRR гораздо более прост и интуитивно понятен.

Когда вы говорите: «Если у меня есть проект, где IRR составляет 14%, а наша корпоративная барьерная ставка составляет 10%»

Если бы вы сказали, что NPV в этом проекте составляет 2 млн. д.е., ваша аудитория весьма вероятно попросит напомнить о том, что такое NPV, и может запутаться, прежде чем вы хотя бы частично объясните значение того, что «текущая стоимость будущих денежных потоков от этих инвестиций с использованием нашей 10% барьерной ставки превышает наши первоначальные инвестиции на 2 миллиона д.е.».

Недостатком этого показателя является то, что IRR гораздо более концептуальна, чем NPV. Используя NPV, вы оцениваете денежный доход компании: если предположить, что все предположения верны, этот проект принесет 2 млн. д.е. IRR не дает вам реальных денежных цифр.

Точно так же IRR не затрагивает вопросы масштаба. Например, IRR 20% не говорит вам ничего о сумме денег, которую вы получите. Это 20% от 1 миллиона д.е.? Или от 1 д.е.? Не обязательно быть математиком, чтобы понять, что между этими цифрами есть большая разница.

Какие ошибки делают люди при использовании IRR?

Самая большая ошибка заключается в том, чтобы использовать исключительно IRR.

Гораздо лучше анализировать проект, используя хотя бы один из других методов — NPV и/или срок окупаемости.

Использование только этого показателя может привести к тому, что вы будете принимать плохие решения о том, куда инвестировать с трудом заработанные деньги вашей компании, особенно при сравнении проектов, имеющих разные сроки.

Скажем, у вас есть годичный проект с IRR 20% и 10-летний проект с IRR 13%. Если вы основываете свое решение только на IRR, вы можете поддержать 20%-ный проект IRR. Но это было бы ошибкой. Вам выгоднее IRR 13% в течение 10 лет, чем 20% в течение одного года, если ваша корпоративная барьерная ставка будет составлять 10% в течение этого периода.

Вы также должны быть осторожны с тем, как IRR учитывает временную стоимость денег

Модифицированная внутренняя норма доходности (MIRR), предполагающая, что положительные денежные потоки реинвестируются в капитал фирмы, более точно отражает стоимость и рентабельность проекта.

Тем не менее, следует всегда использовать IRR в сочетании с NPV, чтобы получить более полную картину того, какую отдачу принесут ваши инвестиции.

Показатель нормы прибыли, наиболее часто используемый в анализе инвестиций (в том числе в бюджетировании капиталовложений), — это внутренняя норма доходности.

Правило внутренней нормы доходности является вторым методом выбора среди альтернативных инвестиционных предложений.

Внутренняя норма или норма прибыли (IRR, от англ. ‘internal rate of return’) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) инвестиций равной нулю. Она приравнивает текущую стоимость затрат (оттоков) к текущей стоимости доходов (притоков) от инвестиций.

Ставка называется «внутренней», потому что она зависит только от денежных потоков инвестиций — внешние данные не требуются. В результате мы можем применить концепцию IRR к любым инвестициям, которые могут быть представлены в виде последовательности денежных потоков.

Например, при изучении облигаций мы сталкиваемся с IRR под видом доходности к погашению (YTM, от англ. ‘yield to maturity’). Также IRR рассматривается как взвешенная ставка доходности для инвестиционных портфелей.

Необходимо помнить о предостережении в отношении интерпретации IRR: даже если наши прогнозы о движении денежных средств верны, мы получаем сложную норму прибыли, равную IRR, на срок инвестирования, но только при условии, что мы сможем реинвестировать все промежуточные денежные потоки, как это происходит в расчете IRR.

Предположим, что IRR для проекта составляет 15%, но мы последовательно реинвестируем деньги, полученные от проекта, по более низкой ставке. В этом случае мы получим доходность менее 15%. (Этот принцип может работать и в нашу пользу, если мы можем реинвестировать по ставкам выше 15%.)

Определение и формула IRR.

Определение IRR можно изобразить математически следующим образом:

\( \mathbf { NPV = CF_0 + {CF_1 \over (1+IRR)^1}+{CF_2 \over (1+IRR)^2}+\cdots+ {CF_N \over (1+IRR)^N}=0 } \) (формула 2)

Опять же, ставка IRR в формуле 2 должна быть сопоставима с периодами денежных потоков. Например, если денежные потоки ежеквартальные, в формуле 2 используется квартальная ставка IRR. Сама итоговая ставка IRR рассчитывается на годовой основе.

Для некоторых простых проектов денежный поток CF0 при t = 0 (в текущий момент времени) отражает единственный разовый отток капитала или первоначальные инвестиции; а денежные потоки после t = 0 являются положительными денежными притоками от инвестиций.

В таких случаях мы можем сказать, что:

CF0 = -Инвестиции (отрицательный знак указывает на отток).

Таким образом, мы можем преобразовать уравнение формулы 2 в форму, которая полезна в таких случаях:

Инвестиции = \( \mathbf { {CF_1 \over (1+IRR)^1}+{CF_2 \over (1+IRR)^2}+\cdots+ {CF_N \over (1+IRR)^N} } \)

В большинстве практических ситуаций финансовые аналитики используют программное обеспечение, электронные таблицы или финансовые калькуляторы для решения этого уравнения для IRR, поэтому вам следует ознакомиться с такими инструментами.

В реальных ситуациях при составлении бюджета капиталовложений первоначальные инвестиции (которые имеют знак минус) могут сопровождаться последующими притоками (которые имеют знаки плюс) и оттоками (которые имеют знаки минус) денежных средств.

В этих случаях инвестиционный проект может иметь более одного IRR. Возможность множественных решений является теоретическим ограничением IRR.

Правило IRR.

Правило принятия инвестиционных решений, использующее IRR или правило IRR (англ. ‘IRR rule’), гласит следующее:

«Принимайте проекты или инвестиции, для которых IRR превышает альтернативную стоимость капитала».

Правило IRR использует альтернативную стоимость капитала в качестве барьерной ставки (англ. ‘hurdle rate’), которую ставка IRR проекта должна превышать, чтобы проект был принят инвестором.

Обратите внимание, что:

- если альтернативная стоимость капитала равна IRR, то NPV равна 0.

- если альтернативная стоимость капитала меньше IRR, то NPV больше 0 (т.е., при ставке дисконтирования меньше IRR, ставка NPV будет положительной).

Имея в виду все вышесказанное, рассмотрим два примера с использованием внутренней нормы доходности.

Пример оценки программы исследований и разработок с использованием правила IRR.

В предыдущем примере с RAD Corporation первоначальные затраты составляли $1 млн., а положительные денежные потоки по программе НИОКР составляли $150,000 в течение неограниченного срока.

Теперь определим внутреннюю норму доходности программы НИОКР. Для этого нужно сделать следующее:

- Составить уравнение для определения внутренней нормы доходности этой программы исследований и разработок.

- Рассчитать IRR.

Решение 1-й части:

Нахождение IRR эквивалентно нахождению ставки дисконтирования, которая делает NPV равной 0. Поскольку денежные потоки программы НИОКР являются перпетуитетом, вы можете представить уравнение NPV как:

NPV = -Инвестиции + \( \mathbf { \overline{CF}/IRR} \) = 0

NPV = -$1,000,000 + $150,000 / IRR = 0

или как

Инвестиции = \( \mathbf { \overline{CF}/IRR} \)

$1,000,000 = $150,000 / IRR

Решение 1-й части:

Мы можем рассчитать IRR следующим образом:

IRR = $150,000/$1,000,000 = 0.15 или 15%.

Полученная ставка 15% соответствует определению IRR.

В исходном примере 1 вы обнаружили, что ставка дисконтирования в 15% сделала NPV программы НИОКР равной 0. Следовательно, в соответствии с определением внутренней нормы доходности, IRR программы НИОКР должна составлять 15%.

- Если альтернативная стоимость капитала также составляет 15%, программа НИОКР просто окупает свою альтернативную стоимость, не увеличивая и не уменьшая благосостояние акционеров.

- Если альтернативная стоимость составляет менее 15%, правило IRR указывает, что руководство компании должно инвестировать в программу НИОКР, поскольку она окупает свою альтернативную стоимость с избытком.

- Если альтернативная стоимость превышает 15%, правило IRR предписывает руководству компании отказаться от программы НИОКР. Для данной альтернативной стоимости и правило IRR и правило NPV приводят к одному и тому же выводу.

Пример совместного применения правила IRR и правила NPV.

Японская компания Kageyama Ltd. рассматривает вопрос об открытии нового завода по производству конденсаторов, используемых в сотовых телефонах. Завод потребует инвестиций в размере ¥1,000 млн.

Ожидается, что завод будет генерировать денежные потоки в размере ¥294.8 млн. в год в течение следующих 5 лет. Согласно финансовой отчетности, альтернативная стоимость капитала Kageyama для такого проекта составляет 11%.

Определите, принесет ли проект выгоду акционерам Kageyama:

- используя правило NPV.

- используя правило IRR.

Решение 1-й части:

Денежные потоки включают первоначальный отток в размере ¥1,000 млн. и обычный аннуитет из пяти денежных притоков в размере ¥294.8 млн.

Формула (11) для расчета текущей стоимости (PV) аннуитета:

\( \mathbf {PV = A \left [1- {1 \over (1 + r)^N} \over r \right]} \),

где A — сумма аннуитетного платежа.

Таким образом, подставив в формулу суммы, указанные в миллионах японских иен, мы получим:

NPV = -1,000 + \( \mathbf {294.8 \left [1- {1 \over (1.11)^5} \over 0.11 \right]} \),

NPV = -1,000 + 1,089.55 = 89.55

Поскольку NPV проекта является положительной суммой в ¥89.55 млн., это капиталовложение должно принести выгоду акционерам Kageyama.

Решение 2-й части:

Расчетаем IRR проекта, используя формулу 2, приведенную выше:

NPV = -1,000 + \( \mathbf {294.8 \left [1- {1 \over (1 + IRR)^5} \over IRR \right]} \) = 0

Положительная NPV этого проекта говорит нам, что внутренняя норма доходности должна быть больше, чем 11%.

Рассчитав значение с помощью финансового калькулятора или функции ВСД в Excel, мы обнаруживаем, что IRR составляет 0,145012 или 14,50%.

В таблице ниже приведены сочетания клавиш для большинства финансовых калькуляторов.

|

Обозначения |

Числовые |

|---|---|

|

N |

5 |

|

%i compute |

X |

|

PV |

-1,000 |

|

PMT |

294.8 |

|

FV |

n/a(= 0) |

Поскольку IRR в 14,50% больше альтернативной стоимости проекта, проект должен принести выгоду акционерам Kageyama. Используя как правило IRR, так и правило NPV, компания Kageyama примет одно и то же решение: построить фабрику.

В предыдущем примере увеличение стоимости капиталовложений очевидно: если за 1 платеж в размере ¥1,000 млн. Kageyama создает проект стоимостью ¥1,089.55 млн., то стоимость увеличивается на ¥89.55.

Еще одна перспектива создания стоимости связана с преобразованием первоначальных инвестиций в альтернативную стоимость капитала, сопоставляемую с годовыми операционными денежными притоками, генерируемыми проектом.

Напомним, что проект приносит ежегодный операционный денежный поток в размере ¥294,800,000. Если вычесть из этой суммы альтернативную стоимость капитала в размере ¥270,570,310 (сумма 5-летнего аннуитета, имеющего текущую стоимость PV в размере ¥1,000 млн. при ставке 11%), мы получим:

¥294,800,000 — ¥270,570,310 = ¥24,229,690.

Сумма в ¥24,229,690 представляет собой прибыль за каждый год из следующих 5 лет с учетом альтернативной стоимости капитала.

Приведенная стоимость (PV) 5-летнего аннуитета в размере ¥24,229,690 при альтернативной стоимости капитала 11% — это именно то, что мы рассчитали как NPV проекта: ¥89.55 млн.

Таким образом, мы также можем рассчитать NPV путем преобразования первоначальных инвестиций в годовую альтернативную стоимость капитала, сопоставляемую с денежным потоком от проекта.

Внутренняя норма доходности (IRR) Калькулятор

Внутренняя норма доходности (IRR) Калькулятор

Внутренняя норма доходности является одним из наиболее часто используемых мер для оценки инвестиций.Инвестиции с более высокой внутренней норме доходности считается более выгодным, чем инвестиции с низкой внутренней нормы доходности. Этот бесплатный онлайн инструмент поможет вам рассчитать IRR, он также генерирует динамический график, чтобы продемонстрировать взаимосвязь между NPV и ставки дисконтирования.

Invalid data!

Пример 1 | Пример 2 | Пример 3

Ввод данных Пакетные (введите или скопируйте ваши данные в ниже поле)

Сброс + Добавить строку

IRR результат и график

Внутренняя норма доходности (IRR):

Доступ расчет с ниже URL. Копировать, чтобы сохранить или поделиться им с другими.

Использование внутренней нормы доходности (IRR) калькулятор

- Внутренняя норма доходности (IRR) — IRR является скорость, чтобы NPV равную нулю в инвестиции

- первоначальных инвестиций — Первоначальные инвестиции на первом году

- Cash-In — Годовой денежный в потоков

- Cash-Out — Годовой денежный вне потоков

- Flow Чистые денежные средства — Прием наличных минус обналичить

Что такое IRR (внутренняя норма доходности)

IRR является норма прибыли, что делает NPV (чистая приведенная стоимость), равный нулю, IRR также называется эффективная процентная ставка, или ставка доходности. Он используется для оценки инвестиций или проекта. Как правило, чем выше IRR, тем больше возможность для осуществления проекта.Как рассчитать IRR?

Это почти невозможно говорить о IRR без упоминания NPV. NPV формула выглядит следующим образом:Поскольку IRR является скорость, чтобы NPV = 0, мы получаем следующие функции:

или

PV пособия — PV затрат = 0

г является IRR, как только неизвестно, она может быть решена с помощью методов численного или графического анализа.

Давайте посмотрим на пример:

$ 85000 инвестиций возвращается $ 20000 в год в течение 5 лет жизни, что норма прибыли на инвестиции?

Решение:

20000 / (1 + I) + 20000 / (1 + I) ^ 2 + 20000 / (1 + I) ^ 3 + 20000 / (1 + I) ^ 4 + 20000 / (1 + I) ^ 5 = 85000

IRR является 5,68%.

IRR против NPV

IRR является скорость, процент, в то время как NPV является абсолютной величиной. IRR обычно используется для расчета рентабельности инвестиций или проекта. Если IRR превышает стоимость капитала, инвестиции или проект может быть принят. В противном случае, она должна быть отклонена. NPV используется для измерения общей стоимости, что инвестиции принесут в течение данного периода. Если NPV больше нуля, инвестиции, как правило, считается приемлемым.Внутренняя норма доходности на excel

Внутреннюю норму доходности можно довольно легко рассчитать при помощи встроенной финансовой функции ВСД (IRR) в MS Exel.

Функция ВСД возвращает внутреннюю ставку доходности для ряда потоков денежных средств, представленных их численными значениями. Эти денежные потоки не обязательно должны быть равными по величине (как в случае аннуитета), однако они должны иметь место через равные промежутки времени, например ежемесячно или ежегодно. При этом в структуре денежных потоков должен обязательно быть хотя бы один отрицательный денежный поток (первоначальные инвестиции) и один положительный денежный поток (чистый доход от инвестиции).

Также для корректного расчёта внутренней нормы доходности при помощи функции ВСД важен порядок денежных потоков, т.е. если потоки денежных средств отличаются по размеру в разные периоды, то их обязательно необходимо указывать в правильной последовательности.

Синтаксис функции ВСД:

ВСД(Значения;Предположение)

где

Значения — это массив или ссылка на ячейки, содержащие числа, для которых требуется подсчитать внутреннюю ставку доходности, учитывая требования указанные выше;

Предположение — это величина, о которой предполагается, что она близка к результату ВСД:

- Microsoft Excel использует метод итераций для вычисления ВСД. Начиная со значения Предположение, функция ВСД выполняет циклические вычисления, пока не получит результат с точностью 0,00001 процента. Если функция ВСД не может получить результат после 20 попыток, то выдается значение ошибки #ЧИСЛО!.

- В большинстве случаев нет необходимости задавать Предположение для вычислений с помощью функции ВСД. Если Предположение опущено, то оно полагается равным 0,1 (10 процентов).

- Если ВСД возвращает значение ошибки #ЧИСЛО! или если результат далек от ожидаемого, можно попытаться выполнить вычисления еще раз с другим значением аргумента Предположение.

Пример расчёта внутренней ставки доходности (на основе данных о денежных потоках по трём проектам, которые рассматривались выше):

Продолжаем рассматривать финансовые характеристики. И в рамках данного обзора, речь пойдет о внутренней норме доходности, как об одной из важных составляющих практически любого анализа.

Но, обо всем по порядку.

Внутренняя норма доходности (IRR) это

Внутренняя норма доходности (Internal Rate of Return, IRR) — это такая ставка дисконтирования, при которой чистая приведенная прибыль от инвестиционного проекта равна нулю. Советую прочитать обзоры про понятия из определения, иначе смысл последующего может быть непонятен.

Зачем это нужно? Если говорить простыми словами, то в основном для более быстрого анализа. Суть в том, что если вычислять чистый дисконтированный доход для каждого проекта или пытаться определить процент дисконта, при котором проект является рациональным, то это немалое количество времени.

При использовании IRR, сразу видно: стоит ли более детально рассматривать проект или нет. Например, если вы предполагаете ставку дисконтирования в 10% (некий безрисковый финансовый инструмент), то все проекты, чья внутренняя норма меньше, невыгодны и поэтому их можно не смотреть. А все те проекты, у которых IRR больше 10%, можно анализировать.

Так же важно понимать, что IRR это понимание безопасного коридора процентов. Например, если IRR проекта 50%, а вы предполагаете дисконт в 10%, при этом проект не является рискованным, то 40% очень неплохой запас для предполагаемых денежных потоков. Допустим, если продажи были не столь большими, как предполагалось, то все равно проект может быть рентабельным.

Тем не менее, не все в мире деньги, поэтому тут важно понимать смысл — это только оценочный параметр и не более.

Формула внутренней нормы доходности

Формула внутренней нормы доходности выглядит следующим образом:

NPV = 0 = -IC + СУММА[ CFi / (1 + IRR)i ]

где IRR — это внутренняя норма доходности,

NPV — чистый дисконтированный доход,

IC — это первоначальные инвестиции (по сути, нулевой денежный поток),

СУММА — это стандартная функция суммирования всех элементов,

CFi — денежный поток за период i,

i — периоды от 1 до n (количество прогнозируемых периодов).

Стоит знать, что IRR не всегда может быть найдена. К примеру, если инвестиционный проект изначально подразумевает одни убытки, то, как бы вы не уменьшали или увеличивали ставку дисконтирования, NPV (ЧДД) никогда не будет равно 0.

Рассчитывать данный коэффициент лучше через Excel или OpenOffice (в них встроены формулы). Так же можно использовать графический метод.

Или аппроксимирующую формулу:

IRR = r1 + (r2 — r1) * NPV(r1) / ( NPV(r1) — NPV(r2) )

где IRR — внутренняя норма доходности,

NPV — это функция расчета чистого дисконтированного дохода,

r1 — ставка дисконтирования, при которой NPV > 0,

r2 — ставка дисконтирования, при которой NPV < 0.

Важно отметить, что чем ближе к нулю находятся значения NPV(r1) и NPV(r2), тем более точным получается значение.

Пример расчета IRR

В рамках примера, используем аппроксимирующую формулу для расчета IRR. Рассмотрим следующие данные.

| Период | Исходные данные (0%) | Дисконт 10% | Дисконт 15% | Дисконт 20% |

|---|---|---|---|---|

| 0 | -1000 | -1000 | -1000 | -1000 |

| 1 | 550 | 500 | 478,26 | 458,33 |

| 2 | -600 | -495,87 | -453,69 | -416,67 |

| 3 | 1550 | 1164,54 | 1019,15 | 896,99 |

| NPV | 500 | 168,67 | 43,72 | -61,34 |

Стоит отметить, что 5% это достаточно большой интервал и в примере он приведен лишь для простоты вычислений.

Как видите, IRR находится между 15% и 20%. Используем аппроксимирующую формулу.

IRR = 0,15 + (0,2 — 0,15) * 43,72 / (43,72 — (-61,34)) = 0,17 (17%). Если же использовать функцию IRR из OpenOffice Calc, то результат будет 16,98%, что достаточно близко.

Модифицированная внутренняя норма доходности (MIRR)

Модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) — это минимальный уровень доходности проекта, при осуществлении реинвестирования, выраженный как ставка дисконтирования, при которой суммарная приведенная стоимость доходов от инвестиций равна стоимости этих инвестиций. Звучит «громоздко», но далее станет более понятно.

Прежде, чем приводить формулу, приведу несколько пояснений:

1. NPV может быть отрицательным, так как формула с IRR это полином и корней может быть много (когда денежные потоки меняют знак; иными словами, инвестиции подразумеваются не только в исходном периоде, как в примере чуть выше). В данном случае, обычно используют самый малый корень, но все же это чисто математическая проблема.

2. Важно понимать, что найти, к примеру, безрисковые вложения с 50% доходностью практически нереально. IRR же подразумевает, что такое возможно (поэтому цифра выглядит более привлекательно, но не совсем отражает реальность). Например, существуют финансовые инструменты, которые можно приобрести только с определенной суммой денег. Соответственно, ставка дисконтирования для отрицательных потоков может отличаться от положительных, чего так же не предусматривает IRR.

3. У двух схожих проектов легко может наблюдаться ситуация, когда IRR1 > IRR2, но в одном диапазоне NPV1 < NPV2, а в ином NPV1 > NPV2. Это означает, что у первого проекта больший запас «прочности» (уменьшение денежных потоков или увеличение ставки дисконта меньше сказывается), однако реальная эффективность зависит от процента дисконта. Иными словами, IRR не всегда отражает действительную привлекательность проекта (так как это расчетное теоретическое значение).

Поэтому в модифицированной норме денежные потоки разделяются и учитываются иначе.

Логика происходит из следующих моментов:

1. Все доходы, формируемые инвестициями, пересчитываются к последнему периоду. Грубо говоря, каждая прибыль вкладывается, а не используется.

2. Все вложения пересчитываются к исходному периоду. Грубо говоря, стоимость всех расходов в текущий момент времени.

3. Для отрицательных и положительных денежных потоков определяется своя ставка дисконтирования.

4. Пересчитанные доходы и вложения должны соответствовать формуле сложных процентов. Вот этот процент и является MIRR.

Формула

SCOF * (1 + MIRR)n = SCIF

или

MIRR = (SCIF / SCOF)1/n — 1,

где SCOF = СУММА[ COFi / (1 + dOut)i ]

SCIF = СУММА[ CIFi * (1 + dIn)n-i ]

где MIRR — модифицированная внутренняя норма доходности,

SCOF — это сумма всех расходов, пересчитанная к исходному периоду с dOut,

SCIF — это сумма всех доходов, пересчитанная к последнему периоду с учетом реинвестирования по ставке dIn,

COFi — это отрицательный денежный поток (расходы, инвестиции) в период i,

CIFi — это положительный денежный поток (доход) в период i,

dOut — это ставка дисконтирования для оттоков,

dIn — это ставка реинвестирования,

i — это периоды от 0 до n (для положительных потоков это 1, так как в исходном периоде доходов нет).

Если ставки дисконтирования одинаковы, то критерий принятия решения: MIRR > d. Если же ставки дисконтирования различаются, то критерий: MIRR > dOut (иначе рост меньше, чем обесценивание капитала).

Пример расчета MIRR

Чтобы понять, в чем смысл MIRR, рассчитаем его для тех же данных, что и в примере для IRR. Единственно, необходимо добавить ставки дисконтирования. Будем считать, что исходные суммы можно было бы вложить под 12% (но, только если полностью). А вот при реинвестировании можно вложить только под 8%.

| Период | Исходные данные (0%) | Дисконт 12% (отр.) | Дисконт 8% (пол.) |

|---|---|---|---|

| 0 | -1000 | 1000 | 0 |

| 1 | 550 | 0 | 641,52 |

| 2 | -600 | 478,32 | 0 |

| 3 | 1550 | 0 | 1550 |

| SUM | 500 | 1478,32 | 2191,52 |

| MIRR | 14,02% |

Как видите, прирост с учетом дисконтов получается 14,02% = ( (2191,52/1478,32)1/3 — 1 ) * 100%. Кстати, если ставки считать одинаковыми, то для 8% было бы 13,11%, а для 12% было бы 14,86%. В любых из трех вариантов, MIRR был бы больше, поэтому инвестиционный проект можно было бы рассматривать.

Послесловие

В рамках данного обзора, вы узнали что такое внутренняя норма доходности (IRR) и модифицированная внутренняя норма доходности (MIRR), зачем они нужны, каковы их формулы, а так же примеры расчета.

Как послесловие, всегда помните о здравом смысле и том, что у вас своя голова. Так, норма доходности позволяет быстро проводить первичный анализ рациональности проекта. Однако, эта характеристика строится на основе чистого дисконтированного дохода, а значит включает в себя те же негативные моменты. Так, например, немаловажно анализировать предполагаемые денежные потоки («завышены ли цифры?», «как часто требуются дополнительные инвестиции?» и так далее).

Кроме того, стоит помнить, что далеко не все инвестиционные проекты должны рассматриваться только со стороны выгоды.

Похожие записи

форматирование чисел — Как показать цены в vnd в PHP?

Переполнение стека- Товары

- Клиенты

- Случаи использования

- Переполнение стека Публичные вопросы и ответы

- Команды Частные вопросы и ответы для вашей команды

- предприятие Частные вопросы и ответы для вашего предприятия

- работы Программирование и связанные с ним технические возможности карьерного роста

- Талант Нанимать технический талант

- Товары

- Клиенты

- Случаи использования

- Переполнение стека Публичные вопросы и ответы

- Команды Частные вопросы и ответы для вашей команды

- предприятие Частные вопросы и ответы для вашего предприятия

- работы Программирование и связанные с ним технические возможности карьерного роста

- Талант Нанимать технический талант

- реклама Связаться с разработчиками по всему миру

- Товары

- Клиенты

- Случаи использования

- Переполнение стека Публичные вопросы и ответы

- Команды Частные вопросы и ответы для вашей команды

- предприятие Частные вопросы и ответы для вашего предприятия

- работы Программирование и связанные с ним технические возможности карьерного роста

- Талант Нанимать технический талант

- реклама Связаться с разработчиками по всему миру

Загрузка…

,