Оформление счетов-фактур: сущность, правила, порядок

Оформление счетов-фактур вызывает массу сложностей у налогоплательщиков. Во избежание проблем рассмотрим назначение такой бумаги и особенности ее заполнения.

Счет-фактура: сущность

Оформление счетов-фактур — обязательное требование для плательщиков НДС. Подробное пояснение по этому вопросу приводится в НК РФ (ст. 169). Контролирующая инстанция принимает бумагу в роли основания при учете ценностей и прав на имущества. Кроме того, существует порядок применения счетов-фактур другими субъектами — налоговыми агентами, а также иными участниками товарно-хозяйственных отношений.

По правилам бухучета счет-фактура — бумага, относящаяся к категории первичной отчетности. Форма и порядок заполнения оговорен на законодательном уровне. В текущее время налогоплательщики ориентируются на документ Правительства РФ под номером 1137. В нем выделяются правила оформления, а также отмечается возможность сдачи документа в двух формах — электронной и бумажной.

Счет-фактура — сопроводительный документ, который оформляется при проведении различных операций. Подготовка бумаги производится на базе счета, выставленного ИП или компанией. В процессе торговли рассматриваемый документ замещается товарной накладной.

Внешне это бумага, в которой отражены основные данные о товаре (услуге), сторонах сделки и стоимости. Если продавец платит НДС, прописывается параметр налога.

Читайте также — Как подать декларацию через интернет?

Оформление счетов-фактур при осуществлении закупки (поставки) объекта сделки обязательно. Исключением являются случаи, когда возможность работы без этого документа прописана в договоре между сторонами.

Счет фактура: правила нумерации

Одним из ключевых моментов оформления является корректность присвоения номера по порядку. Здесь важно учесть ряд правил:

- Различные виды счетов-фактур должны отделяться друг от друга. В частности, по отдельности регистрируются документы для итоговых и авансовых выплат.

- Обязательно сохранение хронологического порядка.

- Дубли должны быть исключены.

- Порядок нумерации счета-фактуры производится с учетом определенной системы.

- Если бумага выдается со стороны подразделения, учредителя ТОВ или управляющего по доверенности, обязательна установка символа «/».

По закону нарушения в порядковой нумерации при оформлении счетов-фактур не предусматривают наказания. С другой стороны, несоблюдение правил в этом секторе может привести к ошибкам в расчетах и прочим проблемам.

Оформление счетов-фактур: какие должны быть реквизиты?

Отдельное внимание должно уделяться заполнению документа. Так, в счете-фактуре прописывается такая информация (реквизиты):

- Название, день и адрес составления.

- Номер по порядку.

- Данные, касающиеся участников. Сюда относится информация об отправителе груза, получателе товара, покупателе и прочих лицах-участниках.

- Денежные единицы, применяемые при осуществлении сделки.

- Информация об объекте операции.

- Параметры товара (количество, цена).

- Подпись ответственных лиц, с указанием ФИО и должности.

Пример заполнения счет-фактуры — Посмотреть

Оформление счетов-фактур подразумевает указание используемой в процессе деятельности ставки и косвенного налога. Если не прописать эти параметры, возможен отказ в возврате переплаты налогов или начисление дополнительных средств. После «использования» документ должен храниться в архиве компании.

Порядок установки даты

По законодательству счет-фактура оформляется компанией в срок до пяти суток с момента реальной отгрузки объекта сделки или оказания услуги. Оформление и передача счетов-фактур осуществляется по факту перечисления авансового платежа или же выявления ошибок.

Бумаги, которые поступили по адресу плательщика налогов, или же были им оформлены, должны быть зарегистрированы в журнале. Соблюдение такого порядка позволяет выстроить корректный контроль и исключить потерю важной документации.

Не менее важный момент — оформление регистров. Последние формируются с учетом уже утвержденных бланков, после чего счета прошиваются и печатаются. Корректировки в документах разрешены только при условии удостоверения манипуляции.

Итоги

Оформление счетов-фактур, как правило, не вызывает затруднений даже у новичков. Многие бухгалтерские программы уже содержат необходимые бланки, что упрощает задачу. Остается только прописать в документе актуальные данные.

raschetniy-schet.ru

Счет-фактура. Заполняем без ошибок. Формируем в 1С

Темой нашей сегодняшней статьи будет рассмотрение такого документа, как счет-фактура, а именно, что это такое, для чего он нужен, как правильно заполнить, как провести счет-фактуру в 1с, виды счетов-фактур, когда и какие счета-фактуры выставлять.Начнем с определения счета- фактуры и его важности для компаний.

Что такое счет-фактура. Зачем он нужен.

По правилам ст.168 и ст. 169 НК РФОбязательные реквизиты счета-фактуры.

Итак, для формирования счета-фактуры постановлением №1137 предусмотрена типовая форма. В п.5 ст. 169 НК РФ упомянуты обязательные для заполнения реквизиты:- Номер и дата счета-фактуры.

- Реквизиты продавца и покупателя: название, адрес, ИНН.

- Наименование и адрес грузоотправителя и грузополучателя.

- При условии получения аванса в счет предстоящих поставок — номер платежного поручения.

- Валюта документа.

- Наименование товаров (работ, услуг), количество, а также единица измерения и стоимость единицы.

- Общая стоимость товара без учета налогов, сумма акциза, налоговая ставка, сумма НДС, конечная стоимость товара с налогами.

- Страна происхождения и номер ГТД, при ввозе товаров на территорию РФ.

- Подписи руководителя, главного бухгалтера или других, имеющих на это право, лиц.

В принципе, при необходимости, в существующую форму счета-фактуры можно вносить дополнения, главное, чтобы вышеперечисленные реквизиты остались.

Пример правильного оформления счета-фактуры!

Первичные документы ► договор, счет, накладная, счет-фактура, акт — Эльба

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

Создавайте договоры, счета, акты и накладные на основе шаблонов. Сервис автоматически заполнит все нужные реквизиты документов. Будет удобнее, чем в Ворде. Попробуйте 30 дней бесплатно

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

Шаблон счёта

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование, кассовый и товарный чеки, бланк строгой отчётности.

Когда вы получаете оплату через банк безналичным платежом, не нужно выдавать документ об оплате. У клиента остаётся платёжное поручение. Этим документом он может подтвердить, что перечислил денежные средства по вашим реквизитам.

При оплате наличными, картой и электронными средствами платежа вы должны выдать покупателю кассовый чек, товарный чек или бланк строгой отчётности. Что выбрать, зависит от системы налогообложения и того, чем вы занимаетесь.

Кассовый чек печатают с помощью кассовой техники. Её обязаны применять все, кто принимает оплату наличными, картой, электронными средствами платежа. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Для предпринимателей на ЕНВД и патенте действует отсрочка, и они пока могут работать без кассы. Подробнее читайте в статье «Как использовать кассовую технику».

Товарный чек выдают ИП и ООО на ЕНВД и патенте по просьбе покупателя. Он заменяет кассовый чек, но только до 1 июля 2019 года, а для общепита и розницы с сотрудниками — до 1 июля 2018 года. Потом понадобится касса. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Бланк строгой отчётности выдают те, кто оказывает услуги физическим лицам. Он заменяет кассовый чек, но только до 1 июля 2019 года, а для общепита с сотрудниками — до 1 июля 2018 года. Бланки нужно печатать в типографии или через специальный сервис. Просто распечатать их дома на принтере не получится. Подробнее о БСО читайте в статье.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

Шаблон накладной

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Шаблон акта

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

Статья актуальна на 11.03.2019

e-kontur.ru

Как склоняется и какого рода «счет-фактура»?

Слово счет-фактура какого рода? Такой вопрос часто возникает при изучении нормативной документации относительно правил заполнения основного документа по учету НДС. В различных бухгалтерских статьях и даже профессиональных консультациях «счет-фактура» может использоваться как в мужском, так и в женском роде. Поэтому стоит разобраться, какого рода это сложносоставное слово и как оно склоняется.

Счет-фактура: склонение

Какого рода счет-фактура?

Неудивительно, что бухгалтеры часто ошибаются при использовании в речи и написании сопроводительных писем слова «счет-фактура». Причем особенно часто неправильно его склоняют. Так, многие предпочитают оставлять первую часть сложного слова неизменной. Но это неправильно.

При склонении сложного составного слова неизменной остается лишь та его часть, которая и по отдельности не слоняется. Пример такого слова: какао-бобы. Слово «какао» в русском языке не склоняется, поэтому и при склонении сложносоставного слова, в которое оно входит, остается неизменным. А вот в нашем случае, в сложносоставном слове «счет-фактура», первая часть – «счет» – все же склоняется. То есть, по правилам грамматики, в слове «счет-фактура» склоняются обе составные части.

Так, например, правильно писать:

- Я направила счет-фактуру. (Винительный падеж).

- Счет-фактура получен. (Именительный падеж).

- В счете-фактуре обнаружена ошибка. (Предложный падеж).

- Не дождалась от Вас счета-фактуры. (Родительный падеж).

- По этому счету-фактуре могут возникнуть вопросы. (Дательный падеж).

- Правила работы с электронным счетом-фактурой. (Творительный падеж).

При использовании слова «счет-фактура» во множественном числе правила употребления данного названия сохраняются. Примеры склонения термина во множественном числе:

- Присланные счета-фактуры оформлены с ошибками. (Именительный падеж, множественное число).

- Этих счетов-фактур не хватает. (Родительный падеж, множественно число).

- По счетам-фактурам этого ИП следует разобраться. (Дательный падеж, множественное число).

- Выписала Вам все счета-фактуры своевременно – ожидайте почтой. (Винительный падеж, множественное число).

- Что произойдет со счетами-фактурами в следующем году? (Творительный падеж, множественное число).

- О счетах-фактурах необходимо прочитать нормативку. (Предложный падеж, множественное число).

Слово «счет-фактура» в именительном падеже должно отвечать на вопрос «что?», в родительном – «чего?», в дательном – «чему?», в винительном – «что?», в творительном – «чем?» и в предложном – «о чем?».

Со словом «счет-фактура» в родительном падеже часто используются предлоги: до, без, от, у, из, для, с, около, вокруг, кроме, после. В дательном падеже – предлоги по и к; в винительном – на, про, в, за, через. Это сложное слово в творительном падеже часто используется с предлогами под, за, с, между, над. А в предложном – с предлогами о, в, при и на.

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Как склоняется счет-фактура, мы разобрались. Осталось определить, какого рода это слово: мужского или женского?

В соответствии с правилами русского языка при определении рода сложного составного слова учитывается род его ведущего компонента. Обычно ведущее слово в сложных составных словах стоит в начале конструкции.

При определении ведущего компонента в сложном слове можно воспользоваться следующим подходом. Так, ведущее слово – это наиболее широкое понятие данного термина, а вспомогательное слово лишь обозначает его характерное отличие. Так, в сложном слове «счет-фактура» ведущим, без сомнения, является «счет» – это слово обобщает тип первичных бухгалтерских документов. А часть сложного составного слова «фактура» (в переводе с латинского facturo – обработка) определяет особую форму именно этого документа, используемого в налоговом учете.

Делаем вывод, что сложное составное слово «счет-фактура» мужского рода. Ведь ведущее слово «счет», которое стоит в начале сложной конструкции, мужского рода.

Соответственно, при склонении сложного слова «счет-фактура» следует учитывать, что оно мужского рода. Так, совершенно неправильно употреблять такие словосочетания, как «выставленная счет-фактура» или «счет-фактура получена (изменена, исправлена)» и т. д.

Вдвойне неверно поступают те, кто не только считает, что слово «счет-фактура» женского рода, но еще и предпочитает первую часть сложносоставной конструкции не склонять. Довольно сильно режут слух не только юридически подкованного, но и просто грамотного человека такие фразы: «Я не получала твоей счет-фактуры, поэтому продублируй». Правильно эта фраза будет звучать так: «Я не получала твоего счета-фактуры, поэтому продублируй».

Примеры правильного употребления слова «счет-фактура» в тексте можно посмотреть в Налоговом кодексе (этому понятию посвящена статья 169), а также в ряде правительственных постановлений. Так, форма счета-фактуры утверждена постановлением № 1137 от 26 декабря 2011 года с внесенными изменениями в этом году. Кроме того, термин «счет-фактура» нередко употребляется и в арбитражных судах при рассмотрении споров налогоплательщиков с фискальными органами.

nsovetnik.ru

Счета фактуры или счет фактуры как правильно оформить

В вашем случае вы должны указать наименование и адрес обособленного подразделения. В строках 6 и 6а счета-фактуры указываются реквизиты головной организации — налогоплательщика (полное или сокращенное наименование и адрес в соответствии с учредительными документами), в строке 6б — ИНН организации и КПП соответствующего обособленного подразделения (письмо УФНС по г. Москве от 24 апреля 2007 г. N 19-11/37426). ::: В этом квартале мы обнаружили, что не выставили счет-фактуру за товары, поставленные в предыдущем налоговом периоде. Как нам быть в данной ситуации? Необходимо выставить счет-фактуру и зарегистрировать ее в Книге продаж за тот налоговый период, в котором была произведена отгрузка продукции. При этом в Книгу продаж помещают дополнительный лист с печатью фирмы. Потребуется также внести изменения в налоговую декларацию и подать «уточненку». ::: Мы выявили недостачу купленного товара.

Инструкция по заполнению счетов-фактур

В данном случае налоговая придерживается мнения, что делать этого не нужно, а судебная практика содержит случаи, когда правда оставалась на стороне продавца, выставившего счет-фактуру более ранней датой. Не допускается задержка в оформлении – дата выписки должна попадать в любой из 5-ти календарных дней, отведенных для оформления.

Допускается выставить один с/ф на несколько реализованных партий ТМЦ, если все отгрузки приходятся на один день для одного клиента. Заполнение счета-фактуры Бланк можно найти в прил. 1 к Постановлению №1137, подготовленному Правительством РФ.

К оформлению данного документа предъявляются конкретные требования, закрепленные в НК РФ (ст.169). От того, насколько верно заполнен счет-фактура, зависит возможность покупателя возместить НДС.

Порядок заполнения и оформления счетов-фактур на примерах

Часто продавец является одновременно и грузоотправителем, при этом совпадении в данное поле пишется «он же». При желании можно повторно указать реквизиты продавца, это не будет нарушением.

Адрес грузоотправителя должен соответствовать почтовому адресу. Данное поле заполняется только при отгрузке товарных ценностей.

При оказании услуг, работ, поступлении авансов поле не заполняется. 4 Сведения о грузополучателе – лицо, которому предназначен груз. Приводятся данные о наименовании и почтовом адресе этого лица.

При этом не запрещено при необходимости вместо почтового адреса указать юридический или фактический. Поле заполняется только при отгрузке товаров, в прочих ситуациях ставится прочерк.

5 Реквизиты платежки, подтверждающей оплату налоговой суммы. При поступлении аванса приводятся данные о п/п, на основании которого он получен.

Правила заполнения счет фактуры

Соответственно, появилась разница между количеством и стоимостью имущества, указанных в счете-фактуре, и фактическим количеством и стоимостью поставленного товара. Как должен действовать продавец в этой ситуации? В соответствии с пунктом 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж нужно внести в счет-фактуру исправления.

Исправления должны быть заверены подписью руководителя и печатью фирмы-продавца. Кроме того, в счете должна быть указана дата, когда они внесены (письмо Минфина России от 03.04.2007 № 03-07-09/3).

При этом исправления должны быть сделаны и в экземпляре покупателя (письмо Минфина России от 13.04.2006 № 03-04-09/06). ::: Индивидуальный предпринимательприменяет упрощенную систему налогообложения. Должен ли он выписывать счета-фактуру покупателям? Предприниматель не должен оформлять счета-фактуры.

Согласно п. 2 ст.

Как склоняется и какого рода «счет-фактура»?

Является ли это нарушением оформления счета-фактуры? Нет, не является. Форма счета — фактуры и состав показателей счета — фактуры утверждены Постановлением Правительства Российской Федерации от 02.12.2000 N 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов — фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость». Кроме того, Налоговый кодекс содержит перечень основных реквизитов, которые в обязательном порядке должны быть в счете-фактуре для принятия НДС по нему к вычету (реквизиты установлены в п. 5 и 6 ст. ст.169 Налогового кодекса РФ). Что касается отражения в счетах — фактурах дополнительной информации, то эта информация не относится к обязательным показателям счета — фактуры.

Как оформить счет-фактуру

Не нужно заполнять поле, если оплата получена в день совершения отгрузочной операции или позже. 6 Наименование покупателя – заполнение идентично полю 2. 6а Элементы адреса покупателя по аналогии с полем 2а. 6б ИНН и КПП покупателя – заполнение аналогично полю 2б. 7 Сведения о валюте – обязательный реквизит. Для российского рубля ставится код 643. Заполнение граф таблицы 1, 2 и 2а Сведения о наименовании товара и единице его измерения.

3 Количество каждого наименования. 4 Цена без налога за единицу. 5 Стоимость позиции без налога. 6 Акцизная сумма заполняется под соответствующую группу товаров. 7 Ставка НДС. 8 Налоговая сумма – должна соответствовать результату умножения показателей граф 5 и 7. 9 Стоимость с налогом. 10 и 10а Происхождение товара. 11 Реквизиты таможенной декларации.

Ведение бухгалтерского учета

Обращаем ваше внимание на изменения, внесенные в главу 21 Налогового кодекса (Федеральный закон от 17.12.2009 №318-ФЗ). Теперь в соответствии с п. 2 ст. 169 Налогового кодекса РФ: Ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать — продавца, — покупателя товаров (работ, услуг), имущественных прав, — наименование товаров (работ, услуг), имущественных прав, — их стоимость, — налоговую ставку — сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога. Кроме того, сказано, что невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 статьи 169 Налогового кодекса, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

Обычно ведущее слово в сложных составных словах стоит в начале конструкции. При определении ведущего компонента в сложном слове можно воспользоваться следующим подходом.

Так, ведущее слово – это наиболее широкое понятие данного термина, а вспомогательное слово лишь обозначает его характерное отличие. Так, в сложном слове «счет-фактура» ведущим, без сомнения, является «счет» – это слово обобщает тип первичных бухгалтерских документов.

А часть сложного составного слова «фактура» (в переводе с латинского facturo – обработка) определяет особую форму именно этого документа, используемого в налоговом учете. Делаем вывод, что сложное составное слово «счет-фактура» мужского рода.

Ведь ведущее слово «счет», которое стоит в начале сложной конструкции, мужского рода. Соответственно, при склонении сложного слова «счет-фактура» следует учитывать, что оно мужского рода.

Счета фактуры или счет фактуры как правильно оформить

Актуальный бланк счета-фактуры приложен к Постановлению №1137 от 26.12.11. Предназначение документа – обоснование возможности возмещения НДС для покупателя.

Его формирование производится продавцом для клиента по факту отгрузочной операции или получения авансовой суммы в счет будущих операций. Для чего нужен счет-фактура Возместить из бюджета добавленный налог можно, указав данную сумму в декларации по НДС.

Заполнение декларации проводится на основании показателей Книг покупок и продаж, которые обязаны вести плательщики добавленного налога. В указанные книги данные заносятся из получаемых и выставляемых счетов-фактур.

Получаемые регистрируются в Книге покупок, выставляемые – в Книге продаж.

Так, совершенно неправильно употреблять такие словосочетания, как «выставленная счет-фактура» или «счет-фактура получена (изменена, исправлена)» и т. д. Вдвойне неверно поступают те, кто не только считает, что слово «счет-фактура» женского рода, но еще и предпочитает первую часть сложносоставной конструкции не склонять.

Довольно сильно режут слух не только юридически подкованного, но и просто грамотного человека такие фразы: «Я не получала твоей счет-фактуры, поэтому продублируй». Правильно эта фраза будет звучать так: «Я не получала твоего счета-фактуры, поэтому продублируй».

Примеры правильного употребления слова «счет-фактура» в тексте можно посмотреть в Налоговом кодексе (этому понятию посвящена статья 169), а также в ряде правительственных постановлений. Так, форма счета-фактуры утверждена постановлением № 1137 от 26 декабря 2011 года с внесенными изменениями в этом году.

prodhelp.ru

Как правильно счет фактур или счетов фактур. uristtop.ru

Как правильно заполнить счёт-фактуру

Если покупателю был отправлен исправленный счет-фактура, он должен изменить данные в книге покупок, ведь там были указаны параметры дефектного счета либо ошибочные данные. Чтобы это совершить, покупателю нужно использовать дополнительный лист из Книги, только чтобы он соответствовал налоговому периоду покупки. На этом листе надо сделать запись об аннулировании конкретного счета-фактуры и вычислить сумму покупок, совершенных до этого счета, определив таким образом сумму, соответствующую упраздняемому счету-фактуре.

Документ, который составляется на стандартизированном бланке, включающем предусмотренную государством информацию, нужен и продавцам, и покупателям.

Когда осуществляется торговая сделка, нужно подтверждение того, что товар фактически был отгружен, оказаны услуги, сделана работа. Счет-фактура – это и есть как раз такое документальное подтверждение.

Оформление счета фактуры 2019

Если вам необходимо аннулировать счет-фактуру(например, документ выставили преждевременно) то заказчику необходимо написать письмо о том что выставили счет-фактуру ошибочно. Чтобы аннулировать запись в (корректировочной) счете-фактуре необходимо использовать новые страницы в книге покупок за тот квартал в котором вы сделали неверную запись. (письмо от 26 декабря 2019 г.

Счет-фактура — первичный документ налогового учета по налогу на добавленную стоимость. Хозяйствующие объекты, зарегистрированные как плательщики налога на добавленную стоимость, обязаны применять счет-фактуру при оформлении хозяйственных операций, которые облагаются налогом на добавленную стоимость. Счет-фактуру создает (выставляет) как поставщик (исполнитель) в случае отгрузки товаров (выполнении работ, оказании услуг) в 2-х экземплярах (один отдается покупателю (заказчику)) и в случае оформления авансового платежа от покупателя (заказчика) в 1-м экземпляре, так и покупатель (заказчик) в случае, когда он является налоговым агентом поставщика (исполнителя) в 1-м экземпляре. Подписывает счет-фактуру тот, кто ее создал (выставил).

Как правильно оформляется счет-фактура, выписанный структурным подразделением (филиалом) юридического лица? (Д

ü требования, установленного подпунктом 5 настоящего пункта, должны быть указаны серия и номер свидетельства о постановке на регистрационный учет по налогу на добавленную стоимость юридического лица-плательщика налога на добавленную стоимость, структурное подразделение которого является поставщиком товаров, работ, услуг.

Филиал ТОО осуществляет деятельность в сфере строительства. Есть свидетельство о постановке по НДС головного предприятия. Должен ли филиал при выписке счета-фактуры указывать головное предприятие? Как правильно оформить счет-фактуру филиалу с НДС головного предприятия?

Чем отличается счет от счета-фактуры

В отличие от счета-фактуры, счет не имеет отношения к НДС обязательствам продавца или покупателя. Нет и определенных сроков для выставления счета (если только конкретные сроки не предусмотрены договором). Счет – это документ, который выдается поставщиком покупателю с предложением заплатить за товары, работы или услуги. При этом выставляться он может как на уже поставленные товары, выполненные работы или оказанные услуги, так и для получения авансового платежа с покупателя.

Единой, обязательной к применению формы счета на оплату нет. Каждая организация вправе разработать его самостоятельно. Однако, учитывая, что этим документом продавец предлагает покупателю произвести определенный платеж, в счете обычно указывается, как минимум, следующая информация:

Как правильно оформить счет фактуру на товар

Выставление счёта-фактуры необходимо произвести в течение 5 дней после отгрузки товара и получения аванса от покупателя. Всем вполне понятно, для чего необходима данная процедура. Ссылаясь на счёт-фактуру, покупатель вправе предоставить к вычету налог, уже уплаченный поставщиком и входящим в стоимость приобретаемой продукции.

Необходимо учитывать, что законодательством не предусмотрены наказания за нарушения порядка предоставления счетов-фактур, а также и за несвоевременное их представление. Исходя из этого, продавец сам должен следить за оформлением счетов-фактур, дабы не портить отношения со своими покупателями. В связи с такими условиями продавцам просто необходимо знать, как правильно оформить счет фактуру.

Как склоняется слово «счет-фактура»

Слово «счет-фактура» само по себе является сложным, поскольку состоит их двух частей. Практически каждый человек (даже самый опытный бухгалтер произносит это слово неправильно при склонении). Поскольку слово составное и каждая часть может склоняться, то делать это нужно с обеими частями одновременно:

Для того, чтобы правильно просклонять сложное слово счет-фактура, необходимо склонять оба слова, а не только «фактура». Но в устной речи многие склоняют только второе слово, потому что так проще, но нам главное, как правильно, поэтому склоняем именно так:

Как правильно аннулировать счет-фактуру

При этом не возникает вопросов по поводу того, как аннулировать счет-фактуру, так как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры. Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным.

Для этого данные ошибочно выставленного в адрес ООО «Василек» счета-фактуры бухгалтер ООО «Ромашка» еще раз отразил в книге продаж (гр. 13а-19) со знаком минус (п. 3 правил заполнения дополнительного листа книги продаж), а счет-фактуру в адрес ООО «Колосок» отразил в обычном порядке.

Счет фактура: образец заполнения, бланк

Счет-фактура — это важный документ, служащий основанием для направления НДС к вычету. Очень важно следить за тем, чтобы счет-фактура была оформлена правильно, с выполнением всех необходимых требований по ее заполнению. Также мы разберемся с тем, как правильно оформить счет-фактуру.

Данный документ служит для выделения НДС из суммы и является сопроводительным документом при совершении сделок купли-продажи. На основе полученной счет-фактуры покупатель имеет право направить выделенный в ней НДС на уменьшение налога, подлежащего уплате в бюджет.

Дубликаты счетов-фактур

Согласно статье 169 НК РФ, счетом-фактурой является документ, который служит основанием для приемки товаров или услуг в соответствии с предъявляемыми поставщиком имущественными правами на их реализацию. Сюда относится, в первую очередь, стоимость товаров или услуг, включая налоговый вычет. Обратите внимание, что как в налоговом законодательстве, так и в правилах ведения журналов учета счетов-фактур отсутствует такое понятие, как «дубликат счета-фактуры»: документ выдается один раз и заверяется поставщиком и заказчиком. Тем не менее, общепринято считать в качестве дубликата выданный повторно экземпляр счета-фактуры с соответствующей подлиннику юридической силой.

У организации-арендодателя есть оригиналы счетов-фактур, а оригиналов актов нет (их не вернул арендатор). За прошедший период у организации арендодателя сменились дважды организационно-правовая форма (с ЗАО на ОАО, с ОАО на ПАО) и изменился юридический адрес в связи с переименованием улиц.

Как проверить правильность оформления счета-фактуры

Кроме того, на третьем этапе проводится сверка наименования и адреса грузоотправителя и грузополучателя. Здесь необходимо отметить, что при выполнении работ или оказании услуг соответствующие строки счета-фактуры заполнять не нужно, в них ставятся прочерки. Однако заполнение данных строк при выполнении работ, оказании услуг не является нарушением, как и любое указание дополнительных сведений в счете-фактуре (Письмо Минфина России от 24 апреля 2006 г. N 03-04-09/07).

Для того чтобы убедиться в отсутствии арифметических ошибок в счете-фактуре, на пятом этапе достаточно проделать следующие вычисления: рассчитать сумму НДС исходя из налоговой ставки и итоговой стоимости (например, если ставка 18%, то надо будет разделить итоговую сумму на 118 и умножить на 18), а также рассчитать итоговую сумму счета-фактуры, сложив сумму без НДС с суммой НДС.

12 Июл 2018 stopurist 436 Поделитесь записьюuristtop.ru

Как правильно оформить счет фактуру на услуги

Счет-фактура, образец заполнения которой представлен на фото, подписывается главным бухгалтером, руководителем организации или лицом, уполномоченным доверенностью, приказом. Документ может быть составлен в электронной или бумажной форме, заполнен от руки и с помощью компьютера. Образец заполнения счет-фактуры на услуги После того как будут оказаны и выполнены в полном объеме работы, продавцом выставляется счет-фактура на услуги. Образец заполнения идентичен счету по отгруженным товарам, только в случае с услугами в наименовании указываются названия произведенных работ, а в графе единицы измерения может отображаться данный параметр, а может – и нет, если договором не определен этот показатель. Если был оказан большой перечень услуг, который невозможно уместить на одном листе счета, тогда стоит обратиться к положению, описанному в п. 2 ст. 169 Налогового Кодекса.

Счет-фактура на услуги — образец заполнения в 2017-2018 годах

Инфо Реквизиты исполнителя услуг, включающие:- Наименование юрлица (полное или сокращенное) или ФИО ИП;

- Адрес, указываемый при открытии фирмы;

- ИНН;

- КПП для юрлиц.

3 Реквизиты грузоотправителя. Правила заполнения позволяют исполнителю услуг не заполнять поле, поставив в нем прочерк. Однако, по мнению налогового органа, если исполнитель пропишет в данном поле сведения о грузоотправителе, это не будет нарушением.

4 Реквизиты грузополучателя. В отношении оказанных услуг поле также не заполняется. 5 Данные о платежном документе, подтверждающем оплату. Данное поле заполняется только при оплате услуг авансом, после получения которого в пятидневный срок нужно передать с/ф заказчику. 6, 6а, 6б Реквизиты заказчика, включающие:

- Наименование;

- Адрес;

- ИНН;

- КПП.

Заполнение полей проводится аналогично 2, 2а и 2б.

Инструкция по заполнению счетов-фактур

Какие виды счетов-фактур на услуги устанавливает НК РФ Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

О том, можно ли посредством оформления корректировочных счетов-фактур исправлять ошибки, читайте в статье «Корректировочный счет-фактура — не для исправления ошибок». Оформление документа каждого из этих видов имеет свою специфику. Заполнение счета-фактуры по факту оказанных услуг Полный перечень реквизитов счета фактуры, приведенный в п.

5 ст.

Порядок заполнения и оформления счетов-фактур на примерах

Регулирование и учет финансовых операций между субъектами хозяйствования и налоговыми органами осуществляют посредством счета-фактуры. Назначение документа Счет-фактура – это первичный бухгалтерский хозяйственный документ, который является основанием для осуществления расчетов между покупателем и поставщиком товаров или заказчиком и исполнителем работ, услуг. Данный документ выдается поставщику с целью обозначить, что конкретная услуга была предоставлена, товар был отгружен, а также для того, чтобы подтвердить сумму НДС, которую в дальнейшем необходимо будет учесть.

Образец заполнения счет-фактуры довольно прост и не представляет никаких трудностей. Этот бухгалтерский документ заполняет продавец товара для отчетности перед налоговыми органами. Еще его могут использовать покупатели в налоговых структурах с целью уменьшения налоговых обязательств.

Счет-фактура на услуги. образец

- 10, 10а и 11 – сведения об импортных товарах.

Не следует оставлять указанные поля пустыми, нужно заполнить их прочерками. Отсутствие прочерков не вызовет непринятие налоговой счета-фактуры, однако в такой ситуации не исключено неправомерное внесение некорректных данных в пустые поля. В графе 6 лучше вместо прочерка написать «без акциза».

В каких случаях ФНС может отказать в вычете? При получении счета-фактуры от исполнителя заказчику следует проверить наличие всех обязательных реквизитов, верность их отражения. Отсутствие или неверное указание некоторых реквизитов в с/ф может повлечь за собой отказ налоговой в вычете. Например, ошибки в написании ИНН и КПП сторон является поводом для непринятия с/ф.

Также серьезной ошибкой будет неверное написание валюты платежа или ее код.

Образец заполнения счет-фактуры. счет-фактура на услуги: образец заполнения

Далее указывают номер платежного документа, если был получен аванс наличными за будущую поставку, затем вписывают валюту платежа и ее цифровой код, пишут наименование товаров, как указано в накладной, договоре, акте. В соседних графах с наименованием указывается количество, единица измерения, цена за единицу без НДС, сумма НДС с копейками без округления, совокупная стоимость товаров с НДС и без учета НДС. Образец заполнения счет-фактуры для импортных товаров имеет аналогичный вид, только в графах еще отображают цифровой код товаров, страну происхождения, номер таможенной декларации, с помощью которой товары ввозятся в РФ.

В том случае, если импортный товар будет перепродаваться, можно вписать эти данные из документа поставщика.

Правила заполнения счет фактуры

ВниманиеНарушение данного срока не допустимо, при этом дата выписанного с/ф может приходиться на любой из дней отведенного срока. Пример определения срока выставления с/ф Акт подписан заказчиком 01.09.2016. Исполнитель обязан подготовить и передать с/ф в период с 01.09 по 05.09 2016 г.

Не рекомендуется выставлять счет-фактуру раньше момента подписания акта оказанных услуг. Если дата с/ф будет раньше даты подписанного акта, налоговая может посчитать это неправомерным. Вместе с тем судебная практика показывает, что судебные споры подобного рода решаются в пользу плательщика, и счет-фактура признается корректным и подтверждающим право на налоговый вычет.

Как правильно оформить счет-фактуру на услуги

Номер должен соответствовать текущей нумерации, которую компания может разработать самостоятельно для своего удобства. Обычно нумерация сквозная по порядку с начала года, квартала или месяца в зависимости от числа оформляемых документов. Цифровой номер может дополняться буквенными обозначения или знаками.

Дата – день выписки документа, должна попадать в срок, отведенный для передачи с/ф на услуги (5 дн. с даты подписания акта или 5 дн. с момента окончания месяца или квартала оказания услуги, если акт не подписывается). 1а Номер и дата исправления. Строка оформляется при незначительной корректировке исходного с/ф с ошибками. Номер – соответствует порядковому номеру внесения исправлений.

Дата – фактический день их внесения.

Как оформить счет-фактуру на услуги

Обозначьте и валюту, в которой осуществляется сделка. 4 Заполните табличную часть счет-фактуры. Сюда вы должны вписать информацию о товаре или услуге. Сначала укажите наименование товара, единицы измерения и количество реализуемой продукции. Далее проставьте цену за единицу товара, укажите общую стоимость без НДС. 5 Впишите ставку НДС и сумму налога на добавленную стоимость. В следующей графе укажите общую стоимость продукции или услуги. Напишите страну происхождения товара. Если он был ввезен из заграницы, укажите номер таможенной декларации. 6 Подведите итог, подпишите документ у руководителя организации и главного бухгалтера. Поставьте печать компании. 7 Счет-фактуру составляйте в двойном экземпляре. Если что-то указано неверно, исправьте путем зачеркивания неправильной записи.

Как правильно оформить счет фактуру на услуги

Какие данные необходимо вводить в табличной части счет-фактуры в 1С? Образец заполнения счет-фактуры в электронном виде состоит из следующих данных:

- наименование отпускаемого товара;

- количество единиц отгружаемой продукции, услуг, товаров;

- единицы измерения;

- коэффициент пересчета по определенной единице измерения;

- стоимость товаров в установленной валюте без НДС;

- сумма за вычетом НДС, в строке без скидки;

- размер скидки;

- суммы в графе НДС и с НДС с учетом скидки;

- отдельно сумма НДС.

Реквизиты «Сумма б/с», «Скидка» отображаются в табличной части документа тогда, когда константа «Использовать скидку» выбрана как «Да», следовательно, итоговая сумма по строкам с НДС и без НДС будет указана с учетом скидки или без.

Как правильно оформить счет фактуру на услуги образец

Отказ в возмещении налога поступит, если невозможно будет точно идентифицировать услуги, заявленные исполнителем. Услуги должны быть не только поименованы, должно присутствовать указание на документ, определяющий порядок оказания, выполнения или сдачи этих услуг. Детализация должна быть достаточной для верного определения вида услуг и их характера. Примеры формулировок наименования услуг:

- ремонтные работы по акту №12 от 01.09.2016;

- услуги бухгалтерского сопровождения по договору №1 от 01.02.2016;

- услуги по маркетинговому исследованию рынка строительных материалов за апрель – июнь 2016.

Оцените качество статьи.

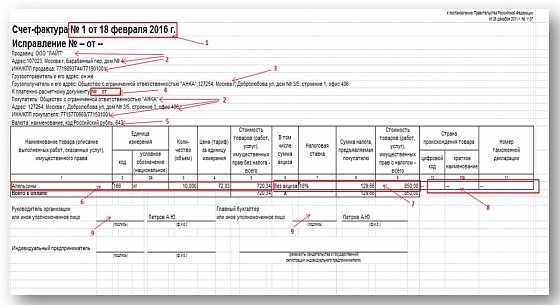

Инструкция 1 В первую очередь укажите порядковый номер счет-фактуры и дату составления. Помните, что не допускается нумерация вразброс. Если у вас несколько структурных подразделений ведите специальные коды, утвердив их в учетной политике организации. В том случае, если вы вносите исправления в уже оформленный документ, заполните соответствующую строку, которая начинается со слов «Исправление №…». 2

Впишите наименование вашей организации. Его необязательно указывать полностью, можете просто написать ООО «Воронеж». Чуть ниже укажите юридический адрес организации. Впишите номер ИНН и КПП, его вы можете посмотреть в документах, выданных вам при регистрации в ФНС. 3 Впишите реквизиты грузоотправителя и грузополучателя. Если покупатель вносил аванс, укажите данные платежного поручения.

Укажите наименование покупателя и его юридический адрес. Далее впишите его ИНН и КПП.

autostrahovka24.ru