Как сделать займ от учредителя в 1С:Бухгалтерия?

Отправить эту статью на мою почту

Данный материал будет посвящен тому, каким образом в конфигурации 1С:Бухгалтерия отражается факт выдачи займа учредителем организации самой организации. В ходе осуществления своей деятельности у нее по разным причинам может возникнуть нехватка средств, и при данных обстоятельствах в качестве источника финансирования будет выступать сам учредитель организации. Для этого между ним и организацией заключается соответствующий договор. Если предполагается беспроцентный займ, то это также следует прописать в договоре.

Согласно ПБУ 9/99 занимаемые средства не являются доходом, а только будут увеличивать кредиторскую задолженность. Возврат средств соответственно не является расходом, а уменьшает эту задолженность. С точки зрения НК рассматриваемые займы не облагаются НДС, согласно ст. 146 НК РФ.

НАСТРОЙКА 1С. ЕСТЬ ЗАДАЧА? БЕСПЛАТНАЯ ОЦЕНКА! Смотреть подробнее →

Смотрите видео-инструкции на нашем канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Рассмотрим два случая оформления операций займ от учредителя в программе 1С. Первый — средства поступают на счёт организации. И второй случай – поступление осуществляется путем внесения наличных в кассу.

Займ от учредителя – вариант 1

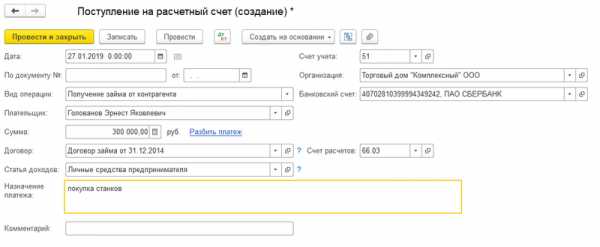

В первом случае переходим в раздел “Банк и касса” и выберем пункт “Банковские выписки”. Далее нажимаем на кнопку “Поступление” и приступаем к оформлению док-та “Поступление на расчетный счет”. Заполняем реквизиты организации и устанавливаем в поле “Вид операции” значение “Получение займа от контрагента”. В качестве плательщика будет выступать учредитель (выбирается из справочника “Контрагенты”).

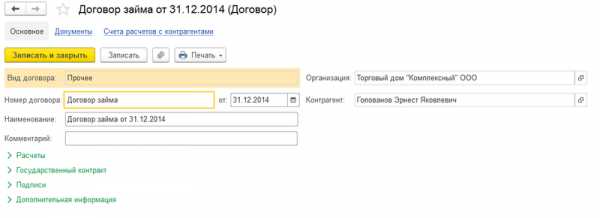

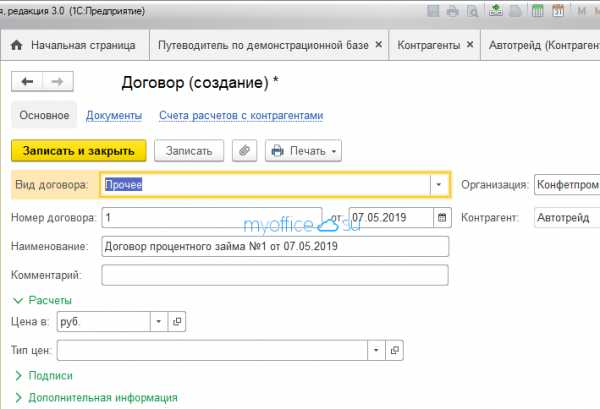

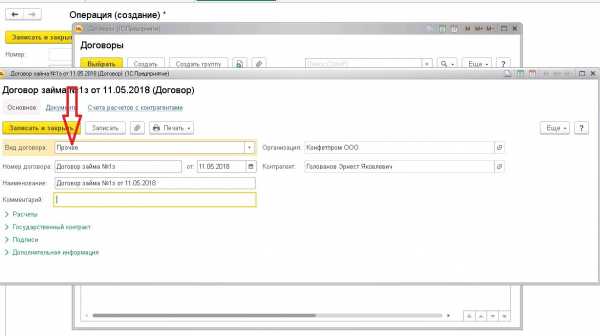

Выбираем соответствующий договор, который будет иметь вид “Прочее”

Далее указываем сумму займа. При необходимости по ссылке “Разбить платеж” можно выполнить указанное действие и разбить займ на несколько частей. К примеру, если требуется использовать разные статьи движения денежных средств. В нашем случае платеж будет один. И также укажем назначение платежа. Счет расчетов установим 66.03. После чего проведем документ и посмотрим проводки.

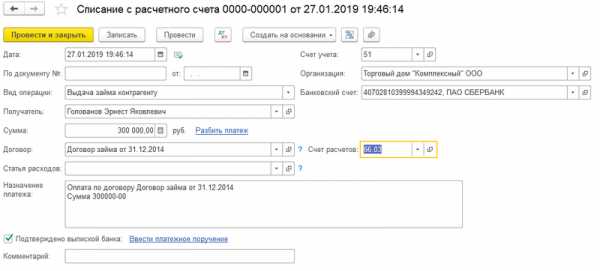

Таким образом, организация получила средства и далее приобрела на них оборудование. Далее отразим факт возврата денежных средств обратно учредителю. Для этого также выберем пункт “Банковские выписки” и нажмем на кнопку “Списание”. Аналогичным образом заполняем реквизиты организации и указываем вид операции “Выдача займа контрагенту”. Укажем ту же сумму, что и была зачислена на счет организации и счет расчетов также установим 66.03.

После чего проводим списание. Далее по ссылке “Ввести платежное поручение” внизу можно оформить соответствующий документ.

Займ от учредителя – вариант 2

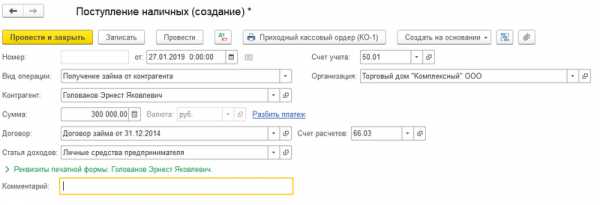

Далее рассмотрим второй вариант, когда денежные средства учредитель внес в кассу. Возвращаемся в раздел “Банк и касса” и выбираем пункт “Кассовые документ” и в следующем окне нажимаем “Поступление”. Заполняем документ аналогично поступлению на расчетный счет.

После чего проводим документ. Разница в проводках будет лишь в счете по Дт, по сравнению с первым вариантом. Аналогично первому варианту выполняется возврат займа учредителю наличными.

Сформируем оборотно-сальдовую ведомость по счету 66.03. Для этого перейдем в раздел “Отчеты” и выберем соответствующий пункт. В шапке укажем организацию и счет.

Как видим за период займ пришел от учредителя и в том же месяце был ему возвращен.

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Читайте также

1s-programmist-expert.ru

Как отразить выданные займы в 1С 8.3

Главная >> Вопросы по 1С >> Займы в 1С 8.3

Займы, которыми оперирует организация (предприниматель), в зависимости от того в какой роли она выступает, могут быть двух видов: займы выданные и займы полученные. В этой статье мы рассмотрим вопросы, касающиеся отражения в учете в 1С 8.3 займов

Организация может выдать займ следующим лицам: другой организации (предпринимателю), собственному сотруднику, собственному учредителю, постороннему физическому лицу.

Операции по выдаче займа начинаются с оформления договора займа.

Договор займа с организацией или сторонним физическим лицом

Чтобы создать договор займа в 1С Бухгалтерия 8.3 необходимо в списке договоров контрагента, которому будет выдан займ добавить договор соответствующего типа. Для этого в панеле разделов заходим в раздел «Справочники» и открываем справочник «Контрагенты». Открываем нужного нам контрагента (или создаем его), переходим на закладку «Договоры» и нажимаем кнопку «Создать».

В открывшемся окне нужно указать: нашу организацию, контрагента, номер, наименование договора и его дату.

В открывшемся окне нужно указать: нашу организацию, контрагента, номер, наименование договора и его дату.

В графе вид договора выбираем «Прочее». Нажимаем кнопку «Записать».

Договор займа с сотрудником организации

В 1С Бухгалтерия 8.3, если используется план счетов, предложенный программой, то для взаиморасчетов с сотрудником по выданным займам будет использоваться счет учета 73.01. В соответствии с настройками программы аналитический учет в разбивке по договорам займа на данном субсчете не ведется.

Соответственно, если вы используете план счетов, преднастроенный в 1С Бухгалтерия 8.3, то создавать договор займа с сотрудником в программе не нужно. В 1С Бухгалтерия 8.3 (при использовании типового плана счетов) ведение аналитического учета в разрезе договоров займов c сотрудником не предусмотрено.

Моментом возникновения обязательств заемщика перед займодавцем по договору займа будет являться момент передачи денежных средств на расчетный счет заемщика или момент выдачи заемщику наличных денежных средств из кассы организации.

Таким образом документами начисления основной суммы займа (так называемого «тела» займа) в 1С Бухгалтерия 8.3 будут являться: банковская выписка и(или) расходный кассовый ордер.

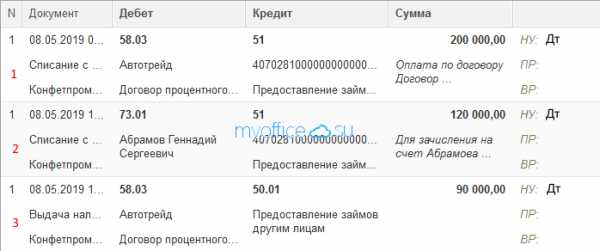

Начисление займа, предоставленного организации или стороннему физическому лицу

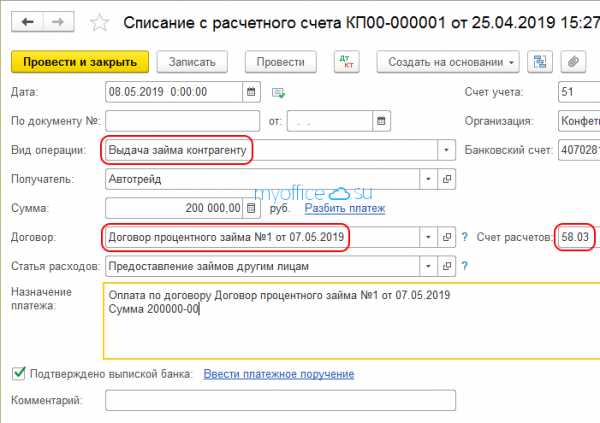

При перечислении суммы займа на расчетный счет организации (или стороннего физического лица) в банковской выписке, формируемой в 1С Бухгалтерия 8.3 в графе «Вид операции» нужно выбрать вид «Выдача займа контрагенту».

При этом в графе «Счет расчетов» будет автоматически указан счет 58.03 «Предоставленные займы». В графе «Договор» нужно указать договор займа, который мы создавали контрагенту на предыдущем этапе.

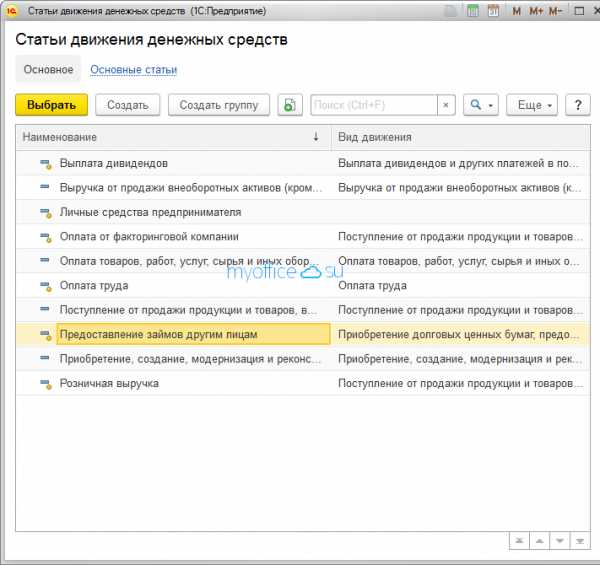

В графе «Статья расходов» указываем статью ДДС «Предоставление займов другим лицам».

Начисление займа, предоставленного сотруднику организации

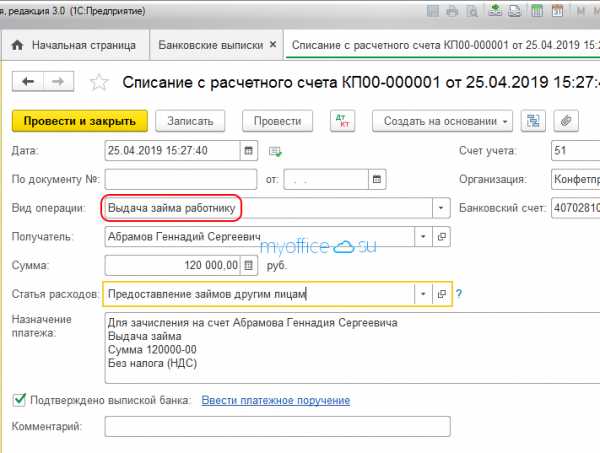

При перечислении суммы займа на банковский счет сотрудника организации в банковской выписке, формируемой в 1С Бухгалтерия 8.3 необходимо в графе «Вид операции» выбрать вид «Выдача займа работнику».

Начисление займа, предоставленного наличными денежными средствами из кассы организации

Аналогично начислению займа, предоставленного безналичным способом, в 1С Бухгалтерия 8.3 происходит начисление займа выданного из кассы организации. Только в качестве документа, формирующего начисление, будет выступать не банковская выписка, а документ «Выдача наличных» (а в качестве документа — основания отражения в учете выступает «Расходный кассовый ордер»).

В бухгалтерском учете начисление процентов по предоставленному займу производится ежемесячно согласно п. 16 ПБУ 9/99 (см. КонсультантПлюс®).

Отражение процентов по предоставленному займу в налоговом учете регламентируется п. 4 статьи 328 НК РФ (см. КонсультантПлюс®).

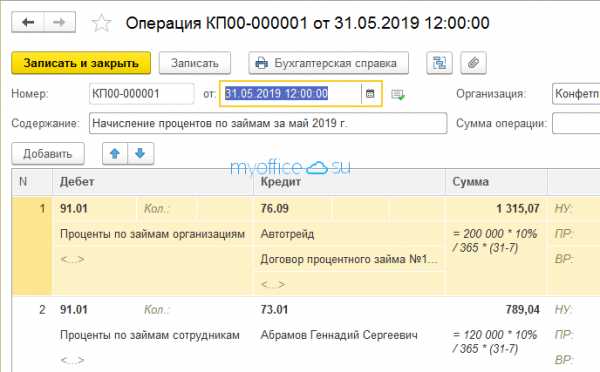

Начисление процентов по займам в 1С 8.3

Начисление процентов по займам в 1С Бухгалтерия 8.3 осуществляется в разделе «Операции», из закладки «Операции, введенные вручную», документом «Операция».

Создаем новый документ «Операция».

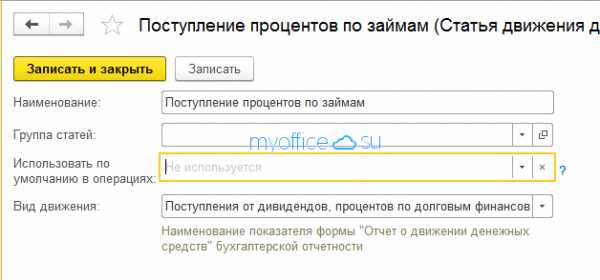

Указываем счет Дебета — 91.01 и статью доходов. Если нужной нам статьи в списке статей нет, то ее нужно создать, указав «Вид статьи» — «Проценты к получению (уплате)».

Указываем счет Кредита: для организации — 76.09, для постороннего физического лица — 76.10, для сотрудника — 73.01. Указываем контрагента и договор (для сотрудника договор не указывается).

В графе «Сумма» рассчитываем и указываем сумму процентов пропорционально календарным дням пользования займом в текущем месяце.

В примере приведенном ниже в графе комментария указаны формулы расчетов начисленных процентов по займам. Это удобно, так как в последующем при просмотре документа всегда можно перепроверить правильность произведенного расчета.

Отношения, возникающие между организацией и учредителем в процессе предоставления организацией займа своему учредителю, не имеют связи с закрепленными в Уставе организации и законодательно правами и обязанностями учредителей.

Подробное описание:

— Договор займа с организацией или сторонним физическим лицом в 1С 8.3.

— Начисление займа, предоставленного организации или стороннему физическому лицу, в 1С 8.3.

— Начисление процентов по займам в 1С 8.3.

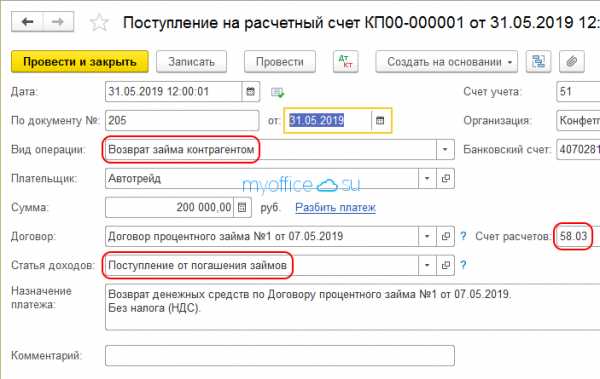

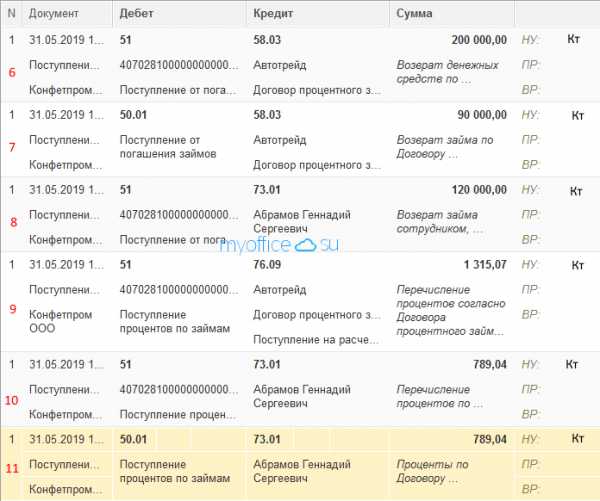

Возврат займа в 1С Бухгалтерия 8.3 в безналичной форме формируется документом банковской выписки «Поступление на расчетный счет».

Возврат займа, предоставленного организации или стороннему физическому лицу

При выборе «Вида операции» — «Возврат займа контрагентом», в графе «Счет расчетов» автоматически указывается счет 58.03.

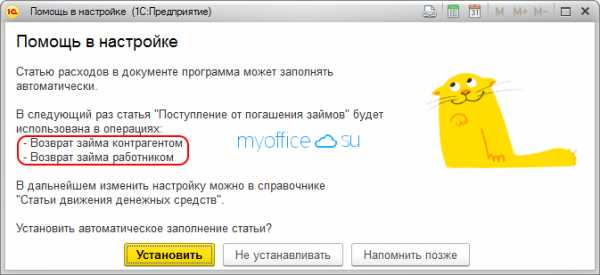

После создания новой статьи ДДС программа предложит использовать ее по умолчанию в определенных операциях. Чтобы данная статья указывалась в документах этого вида, соглашаемся.

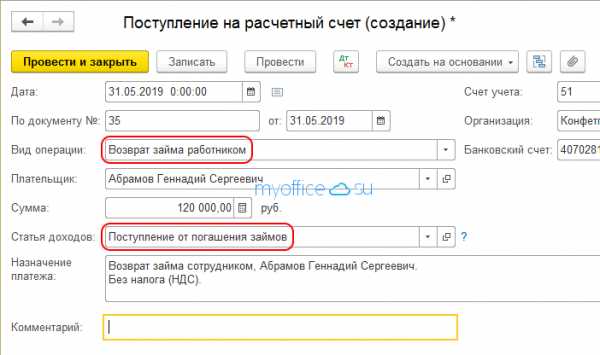

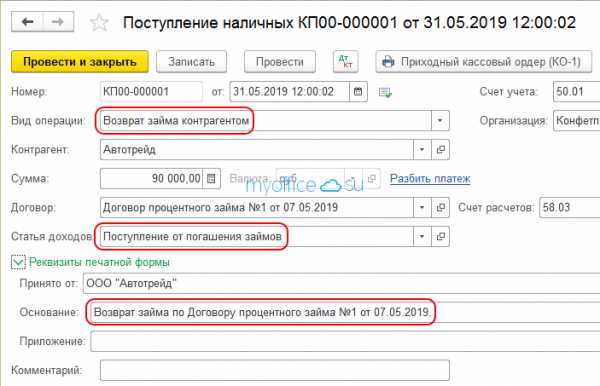

Возврат займа, предоставленного сотруднику организации

При указании в банковской выписке вида операции «Возврат займа работником», в графе «Статья доходов» автоматически будет указана статья ДДС «Поступление от погашения займов». Она указывается автоматически, так как на предыдущем этапе мы согласились с ее использованием по умолчанию в документах этого вида (смотри предыдущий рисунок).

Возврат займа наличными денежными средствами в кассу организации

Возврат займа наличными денежными средствами в кассу организации в 1С Бухгалтерия 8.3 формируется документом «Поступление наличных» (а в качестве документа — основания отражения в учете выступает «Приходный кассовый ордер»).

Заполняем документ «Поступление наличных» аналогично тому, как заполняли документы «Поступление на расчетный счет». Указываем ту же статью ДДС.

В закладке «Реквизиты печатной формы» в графе «Основание» указываем номер и дату договора займа по которому вносятся наличные денежные средства в кассу организации.

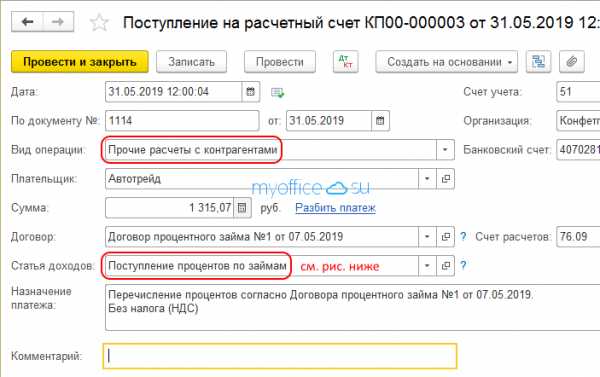

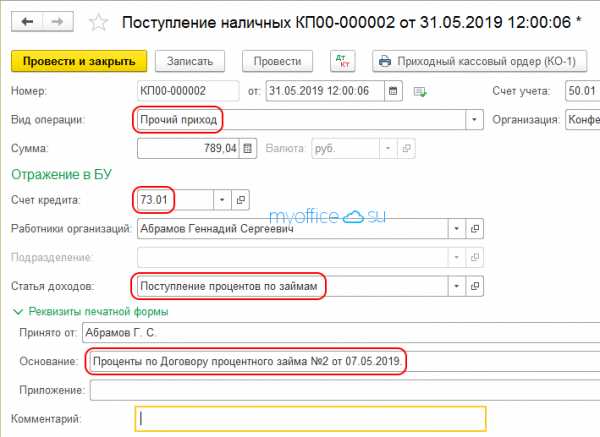

Поступление процентов по займу, предоставленному организации или стороннему физическому лицу

Поступление процентов по займу (погашение процентов по займу) на расчетный счет организации в 1С Бухгалтерия 8.3 формируется документами банковской выписки с «Видом операции» — «Прочие расчеты с контрагентами».

В графе «Статья доходов» указываем статью ДДС с «Видом движения» — «Поступления от дивидендов, процентов по долговым финансовым вложениям». Если такой статьи в списке нет, то ее нужно создать.

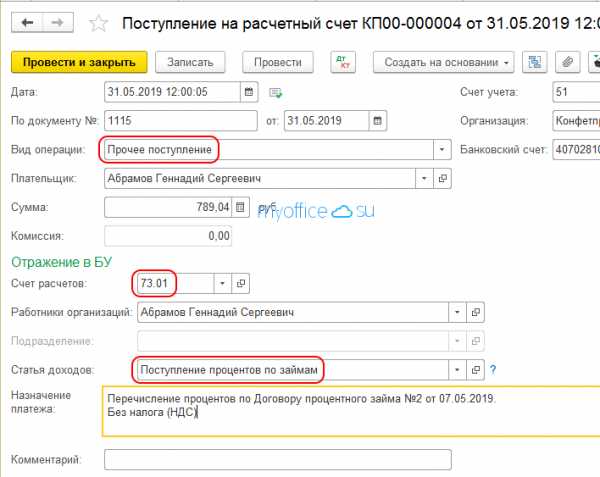

Поступление процентов по займу, предоставленному сотруднику организации

При безналичном поступлении процентов по займу от сотрудника организации в документе банковской выписки в графе «Вид операции» нужно указать «Прочее поступление».

В графе «Счет расчетов» указываем 73.01.

Договор займа мы указать не можем поскольку аналитический учет в разрезе договоров на этом счете не ведется.

В графе «Статья доходов» указываем созданную нами статью «Поступление процентов по займам» (смотри предыдущий раздел).

Поступление процентов по займу наличными денежными средствами в кассу организации

Поступление процентов по займу наличными денежными средствами в кассу организации в 1С Бухгалтерия 8.3 отражается документом «Поступление наличных» (документом-основанием является «Приходный кассовый ордер»).

В документе «Поступление наличных» графы «Вид операции», «Счет расчетов», «Статья доходов» заполняются аналогично тому как мы заполняли их в документе «Поступление на расчетный счет» при безналичном поступлении процентов по займу (смотри предыдущий раздел).

В графе «Основание» указываем информацию о договоре займа, по которому вносятся проценты в кассу организации.

При создании документов, отражающих операции выдачи и возврата займа, которые мы рассмотрели выше, в 1С Бухгалтерия 8.3 формируются следующие проводки:

- Начисление займа, перечисленного сторонней организации безналичным способом.

- Начисление займа, перечисленного сотруднику организации безналичным способом.

- Начисление займа, выданного сторонней организации наличными денежными средствами из кассы.

- Начисление процентов по займу, предоставленному сторонней организации.

- Начисление процентов по займу, предоставленному сотруднику организации.

- Возврат «тела» займа от сторонней организации безналичным способом.

- Возврат «тела» займа от сторонней организации наличными денежными средствами в кассу.

- Возврат «тела» займа от сотрудника организации безналичным способом.

- Перечисление сторонней организацией процентов по займу безналичным способом.

- Перечисление сотрудником организации процентов по займу безналичным способом.

- Внесение процентов по займу сотрудником организации наличными денежными средствами в кассу.

Беспроцентный займ следует рассмотреть отдельно, потому что его проведение в 1С 8.3 существенно отличается от проведения процентного займа.

Отличительными особенностями выданного беспроцентного займа в сравнении с процентным являются:

- Выданный беспроцентный займ не является финансовым вложением

- При получении беспроцентного займа у получателя возникает материальная выгода от экономии на процентах

Беспроцентный займ не является финансовым вложением для выдающей стороны, потому что не соблюдается одно из обязательных условий признания финансового вложения, а именно, условие получения дохода от такой инвестиции (согласно пп. 2 п. 1 Приказа Минфина России от 10.12.2002 N 126н «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02″, см. КонсультантПлюс®).

Материальная выгода от экономии на процентах от полученного займа возникает в соответствии с пп. 1 п. 1 ст. 211 НК РФ (см. КонсультантПлюс®).

Если организация (или предприниматель) выдает беспроцентный займ физическому лицу, то у нее возникают обязанности налогового агента по налогу на доходы физического лица (НДФЛ) применительно к материальной выгоде физического лица.

Давайте рассмотрим, как эти два условия отразятся на проведении беспроцентного займа в 1С Бухгалтерия 8.3

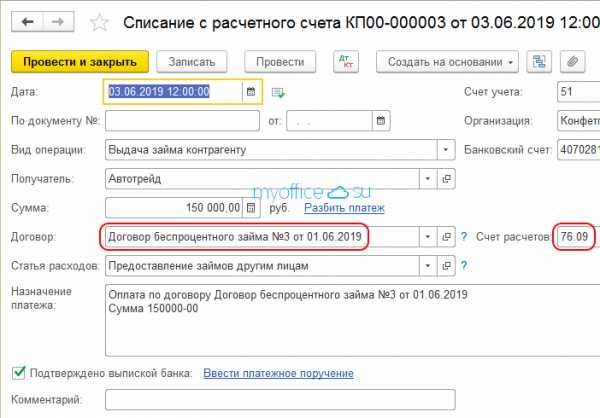

Начисление беспроцентного займа, предоставленного организации или стороннему физическому лицу

Начисление беспроцентного займа в 1С Бухгалтерия 8.3, также как и начисление процентного займа, производится документом банковской выписки. В графе «Договор» указываем договор беспроцентного займа. В графе «Счет расчетов» мы не указываем счет учета финансовых вложений (сч. 58.03), а указываем счет расчетов с прочими дебиторами и кредиторами (сч. 76.09) или, в случае перечисления займа физическому лицу, счет учета прочих расчетов с физическими лицами (сч. 76.10).

При отражении выдачи беспроцентного займа наличными денежными средствами в 1С Бухгалтерия 8.3, в ранее рассмотренный нами документ «Выдачи наличных» (при выдаче наличными денежными средствами процентного займа) вносим аналогичные изменения.

Указываем договор беспроцентного займа и счет расчетов 76.09 (или 76.10).

Начисление беспроцентного займа, предоставленного сотруднику организации

Начисление беспроцентного займа, выданного сотруднику организации (предпринимателя), в 1С Бухгалтерия 8.3 производится также как и начисление выданного ему процентного займа.

Начисление материальной выгоды с беспроцентного займа в 1С 8.3

При выдаче беспроцентного займа физическому лицу (или займа со ставкой ниже чем 2/3 Ключевой ставки Банка России), необходимо в последний день каждого месяца (согласно пп. 7 п. 1 ст. 223 НК РФ, см. КонсультантПлюс®) пользования заемными средствами отражать в 1С Бухгалтерия 8.3 материальную выгоду от экономии на процентах. В месяце полного погашения займа физическим лицом отражение материальной выгоды нужно произвести в день полного погашения займа. Ключевая ставка Банка России, используемая при расчете материальной выгоды, берется на дату начисления материальной выгоды.

Материальная выгода от экономии на процентах, возникающая у получателя займа, определяется в соответствии с пп. 1 и пп. 2 п. 2 ст. 212 НК РФ (см. КонсультантПлюс®) по следующей формуле:

Материальная выгода в месяце пользования = Сумма займа х (Ключевая ставка Банка России х 2/3 — Ставка по займу*) / 365(366) х Количество дней в месяце пользования

* при беспроцентном займе — 0

Налог с материальной выгоды = Материальная выгода в месяце пользования х 35% (для нерезидента 30%)

Если физическое лицо, получившее от организации беспроцентный займ, получает в организации доходы (например сотрудник организации), то необходимо произвести удержание налога (НДФЛ) с материальной выгоды из сумм причитающегося к выплате дохода (например из заработной платы).

Удержание налога с материальной выгоды необходимо произвести из ближайшего по времени подлежащего выплате физическому лицу дохода.

Теперь перейдем к документам учета материальной выгоды с беспроцентного займа в 1С Бухгалтерия 8.3.

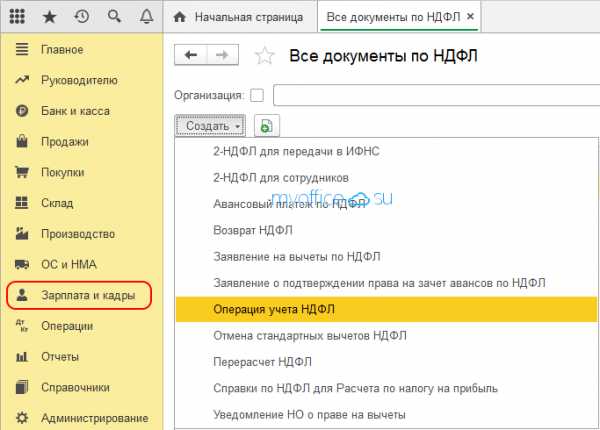

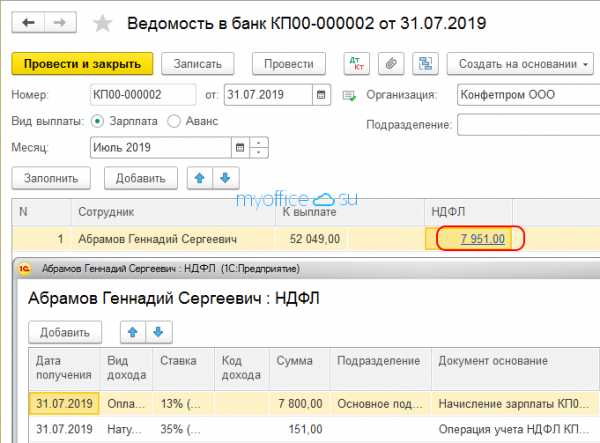

В разделе «Зарплата и кадры» открываем закладку «Все документы по НДФЛ» и создаем новый документ «Операция учета НДФЛ».

Датой получения материальной выгоды с беспроцентного займа будет последний день месяца либо день полного погашения займа. Указываем ее в графах «Дата операции» и «Дата получения дохода».

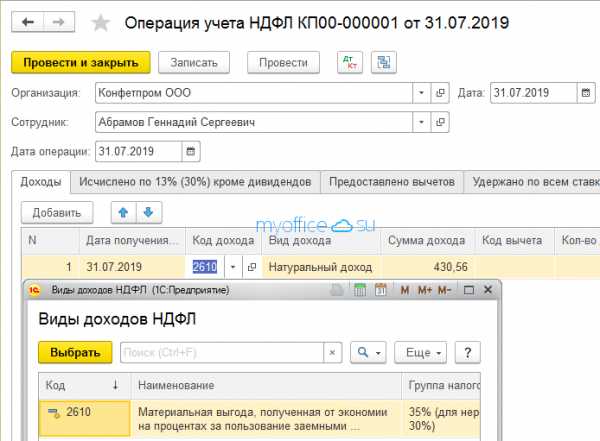

В графе «Код дохода» выбираем соответствующий код (см. рисунок ниже).

В графе «Вид дохода» указываем «Натуральный доход».

В графе «Сумма дохода» указываем рассчитанную ранее материальную выгоду в месяце пользования займом.

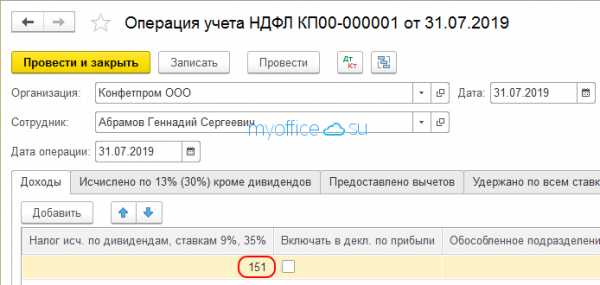

В графе «Налог исч. по дивидендам, ставкам 9%, 35%» указываем ранее рассчитанный налог с материальной выгоды в месяце пользования займом.

Закладки документа «Удержано по всем ставкам» и «Перечислено по всем ставкам» не заполняем, так как эти операции будут сформированы при создании документов «Начисление зарплаты» и «Ведомость в банк». Проводим документ.

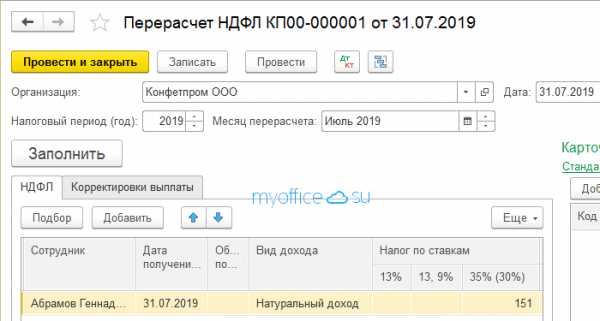

На следующем этапе в этом же меню создаем новый документ «Перерасчет НДФЛ». Этот документ сформирует проводку по удержанию НДФЛ с материальной выгоды из заработной платы. Заполняем его аналогично предыдущему документу (см. рисунок ниже).

Далее необходимо произвести стандартное начисление заработной платы за месяц.

Теперь сформируем в разделе «Зарплата и кадры» документ «Ведомость в банк».

При расшифровке (кликнуть в графу) суммы НДФЛ, мы видим что учтена сумма подлежащего перечислению НДФЛ с материальной выгоды.

Если статья интересная, обсудите её с другом

myoffice.su

Получение займа от учредителя-физического лица и его отражение в 1С: Бухгалтерии предприятия 8

- Опубликовано 10.07.2018 08:51

- Автор: Administrator

- Просмотров: 7943

Для начинающих компаний бывает сложно обходиться без дополнительной финансовой поддержки учредителя. Потребность в привлечении заемных средств возникает у организации при возникновении кассовых разрывов (временного недостатка денежных средств для текущей деятельности организации). Заем может быть процентный или беспроцентный. Порядок отражения беспроцентного займа учредителя (доля участия учредителя в УК более 50%) мы ранее рассматривали в статье Получение беспроцентного займа от учредителя в 1С: Бухгалтерии предприятия 8

В данной статье рассмотрим получение от учредителя-физического лица денежного займа и связанные с этим событием налоговые последствия, если:

— учредитель – сотрудник организации;

— учредитель – не сотрудник организации.

Бухгалтерский учет займа, выданного учредителем, ничем не отличается от бухгалтерского учета займа, выданного сторонними лицами. Договор займа оформляется в письменной форме, в нем определяют условия, на которых предоставляется заем. Это может быть краткосрочный заем на срок до 1 года (отражается по кредиту счета 66.03) или долгосрочный – на срок более 1 года (отражается по кредиту сч.67.03). В зависимости от способа предоставления (наличным или безналичным путем), поступление займа проводится по дебету счета 50 или 51.

К договору займа необходимо составить платежный календарь, в котором будет отражено ежемесячное начисление процентов за пользование займом с разбивкой по месяцам.

Используем формулу простого процента:

сумма процентов за текущий месяц = сумма займа / 365 дней * количество дней в текущем месяце * годовую процентную ставку.

Например, договор займа №1з от 11.05.2018 г. (сумма займа 10000,00 руб, 9,5% годовых)

|

Период кредитования |

Сумма основного долга, руб |

Процентная ставка (годовая) |

Количество дней в периоде кредитования |

Начисленные к уплате проценты (руб) |

Дата платежа процентов |

| Май 2018 | 10000,0 | 9,5 | 20 | 52,05 | 31.05.2018 |

| Июнь 2018 | 10000,0 | 9,5 | 30 | 78,08 | 30.06.2018 |

| Июль 2018 | 10000,0 | 9,5 | 31 | 80,68 | 31.07.2018 |

| Август 2018 | 10000,0 | 9,5 | 31 | 80,68 | 31.08.2018 |

| Сентябрь 2018 | 10000,0 | 9,5 | 30 | 78,08 | 30.09.2018 |

| Октябрь 2018 | 10000,0 | 9,5 | 31 | 80,68 | 31.10.2018 |

Рассмотрим, как это будет выглядеть в 1С: Бухгалтерия предприятия 8 редакции 3.0.

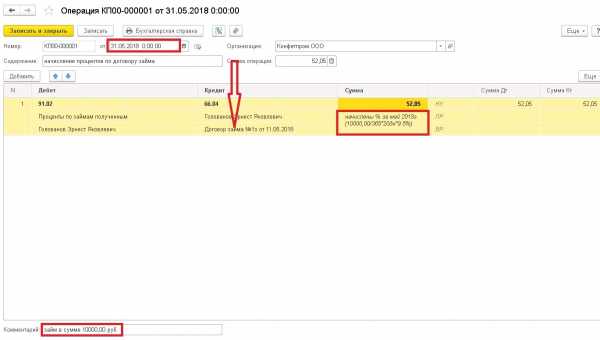

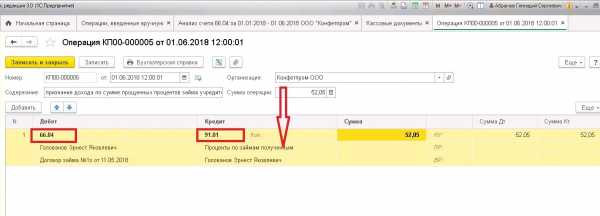

Раздел «Операции» — «Операции, введенные вручную». Ежемесячно на основании платежного календаря делаем проводку «Начисление процентов по договору займа»:

Важно: вид договора выбираем «Прочее».

Получение займа (сч. 66.03) в денежной форме не признается доходом организации, а возврат суммы займа не признается в составе расходов организации.

Проценты по договору займа (сч. 66.04), причитающиеся к уплате займодавцу, признаются в бухгалтерском учете прочими расходами, в налоговом учете – внереализационными расходами в полном объеме, отражаются равномерно и ежемесячно в последний день текущего месяца.

Так как учредитель – физическое лицо, у него возникает материальная выгода в виде суммы полученных процентов. Организация в этом случае выступает налоговым агентом и обязана удержать у источника дохода НДФЛ (13%). Дата фактического получения дохода – день выплаты (перечисления) процентов учредителю-физическому лицу.

Рассмотрим два варианта отражения удержания НДФЛ:

1. Учредитель: резидент, сотрудник организации

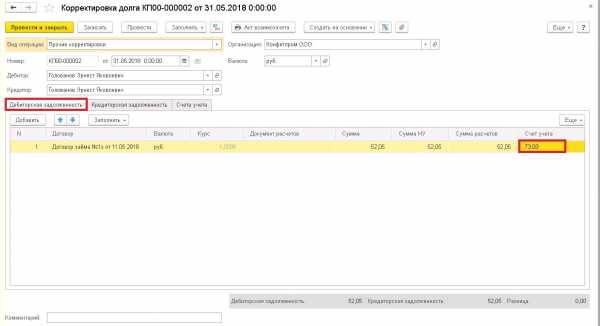

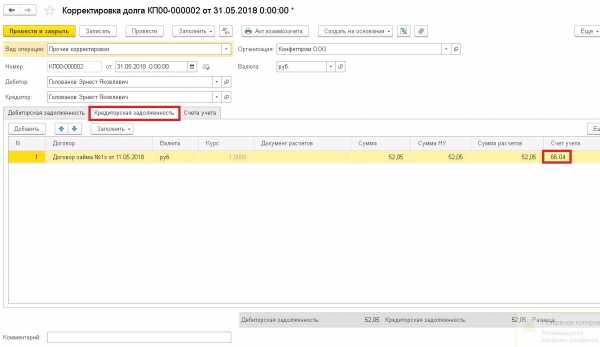

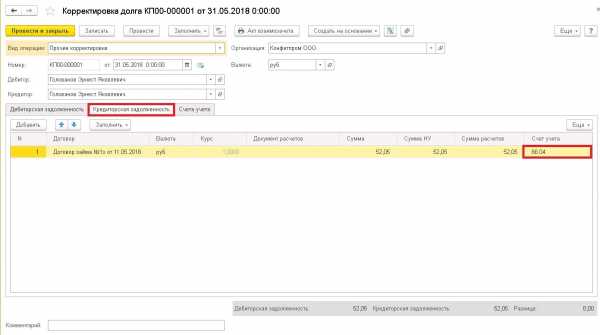

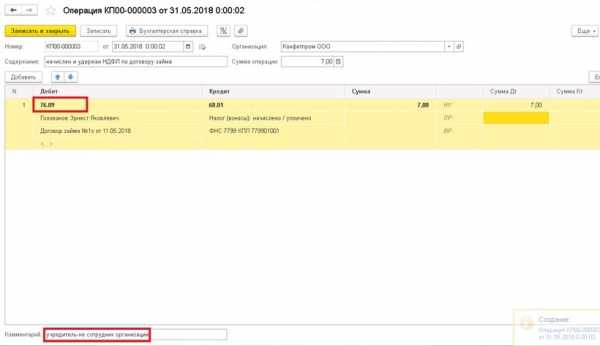

Используем документ «Корректировка долга» для перевода суммы процентов на учредителя-физическое лицо, сотрудника организации:

— Раздел «Покупки» — «Расчеты с контрагентами» — Документ «Корректировка долга» (Дт сч.66.04 Кт сч.73.03)

Документ «Корректировка долга» — Закладка «Дебиторская задолженность»:

Документ «Корректировка долга» — Закладка «Кредиторская задолженность»:

На закладке «Счета учета» указываем счет списания кредиторской задолженности – 73.03 и выбираем сотрудника организации.

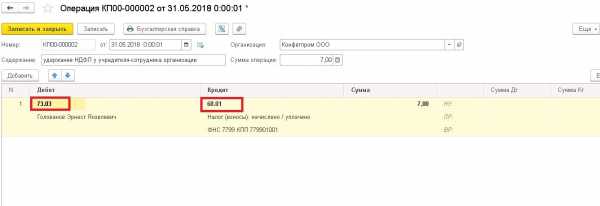

Бухгалтерские проводки по документу будут выглядеть так:

Также данную проводку можно сформировать документом «Операция, введенная вручную».

2.Учредитель: резидент, не работает в организации

Используем тот же документ «Корректировка долга» для перевода суммы процентов на учредителя-физическое лицо, не работающее в организации:

— Раздел «Покупки» — «Расчеты с контрагентами» — Документ «Корректировка долга»

(Дт сч.66.04 Кт сч.76.09)

Бухгалтерские проводки по документу будут выглядеть так:

Далее ручной операцией удерживаем НДФЛ с суммы материальной выгоды:

В бухгалтерском учете:

Раздел «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную»

Важно: удержание и перечисление НДФЛ производим в день выплаты (перечисления) процентов по договору займа.

1.Удержание НДФЛ у учредителя-сотрудника организации:

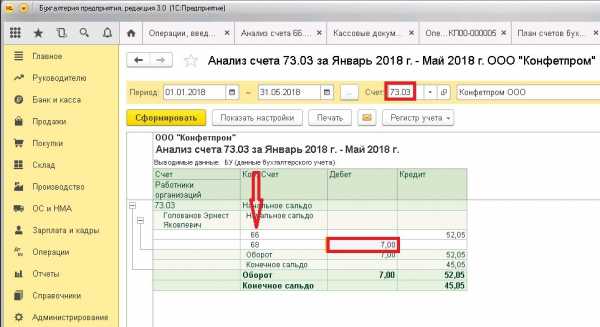

Для проверки формируем «Анализ счета» 73.03, субконто «Работники организаций».

2. Удержание НДФЛ у учредителя-не сотрудника организации:

Для проверки формируем «Анализ счета» 76.09, субконто «Контрагенты».

В налоговом учете:

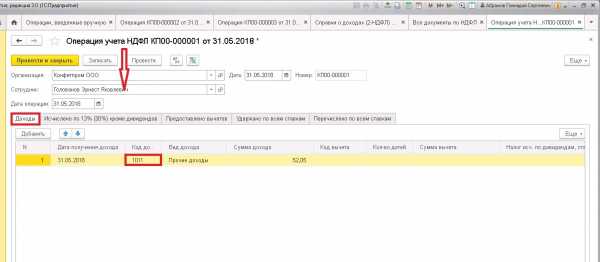

Раздел «Зарплата и Кадры» — «Операция учета НДФЛ».

Доходы:

Код дохода 1011- Проценты, включая дисконт, полученный по долговому обязательству любого вида (за исключением доходов с кодами 1110, 2800 и 3020).

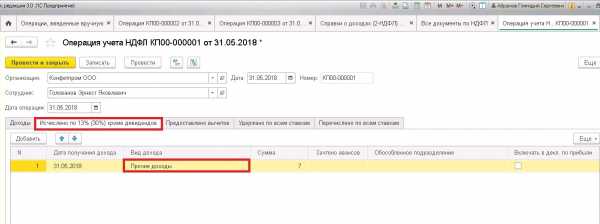

Исчислено налога:

Удержано налога:

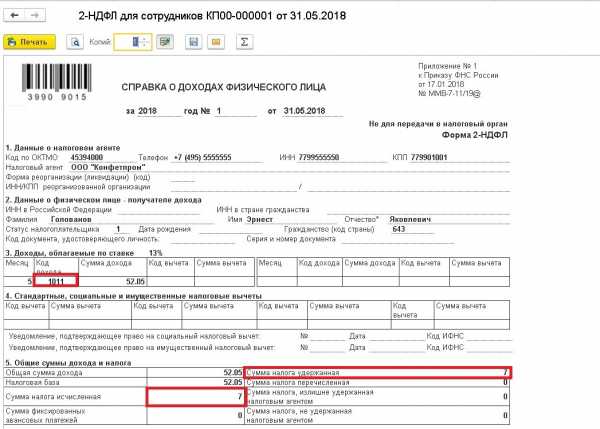

Для проверки правильности отражения начисления (удержания) НДФЛ формируем справку 2-НДФЛ:

Учредитель компании напрямую заинтересован в поступательном развитии бизнеса; логично, что в дальнейшем он может отказаться от погашения долговых обязательств заемщиком-организацией. Прощение долга учредителем, как вариант помощи организации, рассмотрим в одной из следующих статей.

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Мастер-класс «Аудит базы 1С. Общее состояние бухгалтерского учета»

>

>Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai

Заем от учредителя в 1С Бухгалтерия 8

Любое предприятие, а особенное то, которое работает недавно, может столкнуться с финансовыми трудностями. Что делать в этом случае, брать кредит? Но это не всегда возможно, поэтому многие учредители кредитуют собственную организацию «до лучших времен». Давайте рассмотрим, как отразить эту операцию в 1С Бухгалтерия 8.

Самый простой для учета и выгодный для предприятия вариант, когда заем выдается без процентов. В этом случае при поступлении займа на счет предприятия оформляется документ «Поступление на расчетный счет», находится на закладке «Банк» на рабочем столе или вызывается из верхнего меню «Банк». Вид операции «Расчеты по кредитам и займам». По документу формируется проводка Дт 51 Кт 66.03

При возврате суммы займа полностью или частично заполняется документ «Платежное поручение», а на основании него формируется «Списание с расчетного счета» с видом операции «Расчеты по кредитам и займам». Формируется проводка Дт 66.03 Кт 51

Второй случай, когда заем выдается с процентами. Документ на поступление займа будет аналогичен предыдущей ситуации. Далее нужно начислить проценты с помощью операции введенной вручную. Проводка Дт 91.02 Кт 66.04.

Поскольку заем выдается физическим лицом сумму процентов нужно перевести на счет 76 субсчет 09 при помощи документа «Корректировка долга». Вид операции «Проведение взаимозачета». В документе заполняется первая закладка «Взаиморасчеты». Первой строчкой здесь указывается кредиторская задолженность и второй дебиторская. По документу формируется проводка Дт 66.06 Кт 76.09

Перевод процентов заимодавцу отражается в 1С Бухгалтерия 8 при помощи документов «Платежное поручение» и «Списание с расчетного счета», который можно внести на основании платежки. По операции формируется проводка Дт 76.09 Кт 51.

Так как получение процентов по займу является для учредителя – физического лица доходом, не забудьте удержать и перечислить НДФЛ по ставке 13%. Удержание НДФЛ отражается в 1С Бухгалтерия 8 проводкой, введенной вручную: Дт 76.09 Кт 68.01

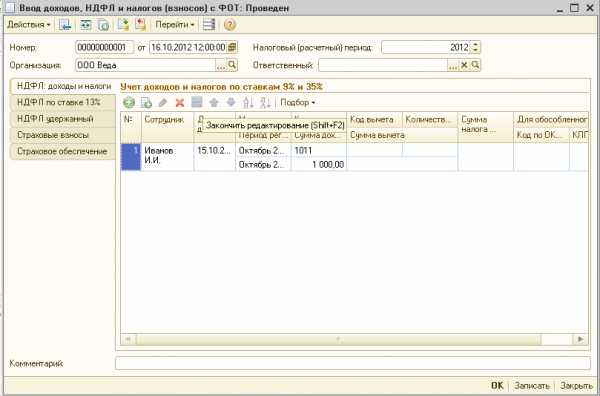

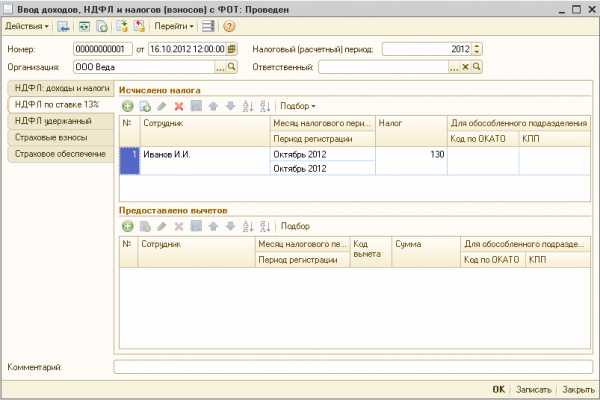

Однако одновременно с этой проводкой нужно оформить документ Ввод доходов, НДФЛ и налогов (взносов) с ФОТ. Найти его можно в верхнем меню Зарплата, последний пункт «Данные для учета зарплаты во внешней программе».

Документ нужен для того, чтобы сумма налога попала в карточку 2-НДФЛ, поскольку по операциям, введенным вручную, НДФЛ в карточку не попадает.

В документе нужно заполнить три закладки. На первой закладке указывается сумма дохода.

На второй сумма НДФЛ и на третьей НДФЛ удержанный.

Возврат сумму займа учредителю будет оформляться документом «Платежное поручение» и «Списание с расчетного счета», вид операции «Расчеты по кредитам и займам». Как отразить кредит, полученный от банка читайте здесь, как начислять проценты по кредиту я рассказывала тут.

prof-accontant.ru

Новые возможности «1С:Бухгалтерии 8» ред. 3.0: операции с кредитами и займами

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.41 поддерживается учет операций с кредитами и займами. Теперь программа автоматически определяет счета учета полученных и возвращенных займов и кредитов, выданных и возвращенных займов, а также счета учета уплаченных процентов по кредитам и займам.

Содержание

Напоминаем, что сторонами договора займа могут быть любые юридические и физические лица, поэтому наша собственная организация может как получать займы от контрагентов, так и выдавать займы любым контрагентам. Что касается кредита, то предоставить его имеет право только банк или другая кредитная организация, у которой есть соответствующая лицензия Банка России на совершение таких операций. Кредиты и займы подразделяются на краткосрочные и долгосрочные в зависимости от срока действия договора.

Планом счетов, утв. приказом Минфина от 31.10.2000 № 94н и включенным во все конфигурации «1С:Бухгалтерии 8», для учета полученных кредитов и займов предназначены счета:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Полученные кредиты, займы, и начисленные проценты по кредитам и займам, учитываются на разных субсчетах счетов 66 и 67. Кредит или заем может быть получен как в рублях, так и в иной валюте, соответственно, в иностранной валюте могут начисляться и проценты. Кредиты, займы и проценты по договорам, выраженным в иностранной валюте, также учитываются обособленно на отдельных субсчетах счетов 66 и 67.

Выданные нами другим контрагентам займы учитываются на счете 58.03.

Таким образом, возможное количество вариантов учета операций с кредитами и займами предполагает использование более чем шестнадцати счетов второго порядка. Теперь перед бухгалтером больше не стоит задача выбора правильного субсчета. Счета учета по операциям с кредитами и займами автоматически определяются программой в следующих документах:

- Поступление на расчетный счет;

- Поступление наличных;

- Списание с расчетного счета;

- Выдача наличных;

- Платежное поручение.

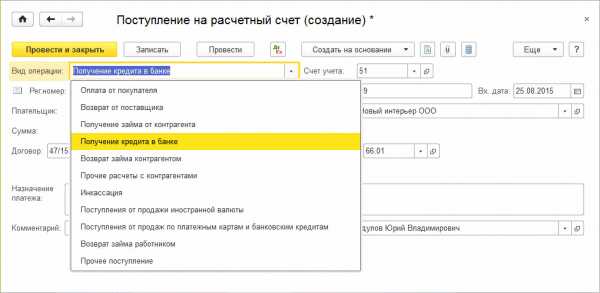

Документы «Поступление на расчетный счет» и «Поступление наличных»

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных с использованием следующих видов операций:

- Получение займа от контрагента — для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке — для отражения операций по получению кредита в банке или в кредитной организации.

Рис. 1. Выбор вида операции с кредитами и займами в документе «Поступление на расчетный счет»

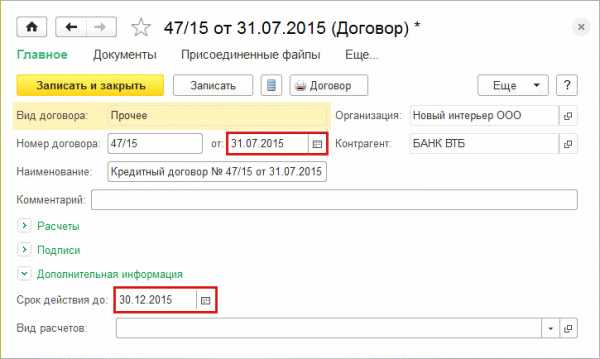

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора и вида операции. Срок действия договора (дата договора и дата окончания действия договора) можно указать в элементе справочника Договоры (рис. 2). Если срок действия договора менее года, то он считается краткосрочным. Если даты начала и окончания действия договора не указаны, при учете в программе договор по умолчанию считается долгосрочным. Для отражения операций по кредитам и займам используется вид договора Прочее.

Рис. 2. Указание срока действия договора

Возврат от контрагента ранее выданного ему займа отражается с использованием вида операции Возврат займа контрагентом. При выборе этого вида операции счет учета 58.03 «Предоставленные займы» также заполняется автоматически.

Документы «Списание с расчетного счета» и «Выдача наличных»

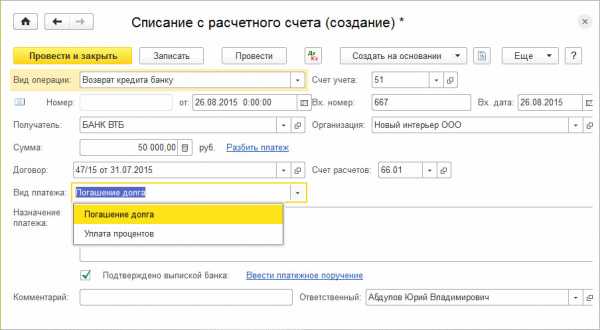

Возврат кредитов или займов, а также выплата начисленных процентов регистрируется с помощью документов Списание с расчетного счета и Выдача наличных с использованием следующих видов операций:

- Возврат займа контрагенту — для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку — для отражения операций по возврату кредита банку или кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора, вида операции и вида платежа. Поле Вид платежа отображается в форме документа только для операций по возврату кредитов или займов.

В программе предусмотрены следующие виды платежа (рис. 3):

- Погашение долга;

- Уплата процентов.

Рис. 3. Выбор вида платежа в документе «Списание с расчетного счета»

Выдача займа контрагенту регистрируется с использованием вида операции Выдача займа контрагенту. При выборе этого вида операции счет учета 58.03 заполняется автоматически.

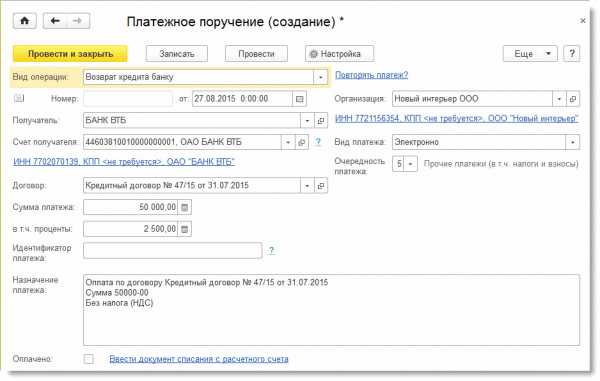

Документ «Платежное поручение»

При заполнении документа Платежное поручение возврат кредитов или займов отражается с использованием следующих видов операций:

- Возврат займа контрагенту — для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку — для отражения операций по возврату кредита банку или кредитной организации.

При выборе этих видов операций в форме документа добавляется поле в т.ч. проценты (рис. 4).

Рис. 4. Платежное поручение на возврат кредита

Выдача займа контрагенту отражается одноименным видом операции.

Обращаем внимание, что автоматический расчет процентов по кредитным договорам или по договорам займа в программе не поддерживается. Для регистрации доходов или расходов по начисленным процентам можно использовать стандартные документы учетной системы Реализация (акт, накладная) и Поступление (акт, накладная) соответственно. Также для этих целей можно использовать документ Операция, введенная вручную.

buh.ru

Возврат займа учредителю и прощение долга в 1С: Бухгалтерии предприятия 8

- Опубликовано 21.07.2018 12:10

- Просмотров: 5326

В одной из прошлых статей мы рассмотрели варианты помощи учредителя при необлагоприятной финансовой ситуации в компании (Получение займа от учредителя-физического лица и его отражение в 1С: Бухгалтерии предприятия 8.) Сегодня я хотела бы рассказать вам о возможных вариантах возврата займа, полученного от учредителя.

В данной статье мы детально не рассматриваем интуитивно понятные бухгалтерские проводки по стандартному возврату денежного займа (Дт 66.03, 66.04 – Кт 50, 51).

Остановимся на нюансах процедуры возврата денежного займа:

— наличную выручку нельзя расходовать на возврат займа, ее нужно внести на расчетный счет и затем перечислить сумму возврата безналичным путем;

— указанная в договоре дата возврата денежных средств застрахует компанию от двусмысленного толкования срока действия договора. Иными словами, через 3 года у компании не возникнет необоснованной налоговой выгоды в виде неучтенной в доходах списанной кредиторской задолженности;

— сумма возвращенного займа у заемщика не является расходом, учитываемым в целях налогообложения прибыли;

-при возврате займа в денежной форме у заемщика не возникает обязательств по НДС (операция освобождена от налогообложения НДС).

Помимо возврата займа есть еще один вариант – учредитель может простить долг организации. Это может быть как сумма основного долга, так и сумма начисленных по договору займа процентов.

Рассмотрим, как это отражается в бухгалтерском и налоговом учете у организации на ОСНО.

При прощении долга между организацией и учредителем заключается соответствующее соглашение (в письменном виде).

Прощение долга в этом случае признается безвозмездной передачей имущества и включается во внереализационные доходы.

Отражение у организации-заемщика прощенной учредителем суммы займа (доля учредителя в УК компании 50% и меньше):

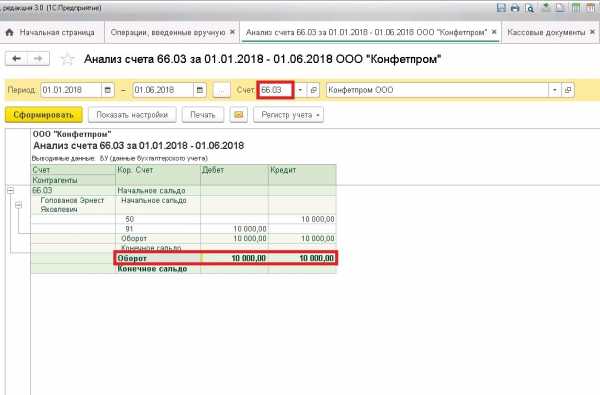

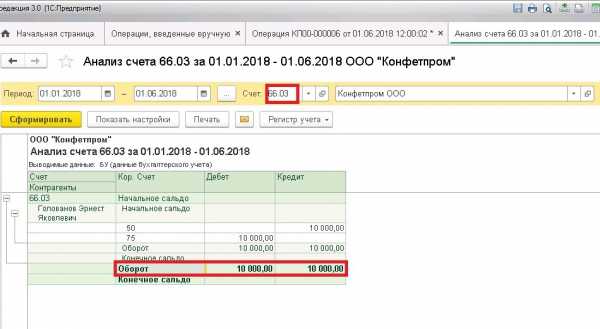

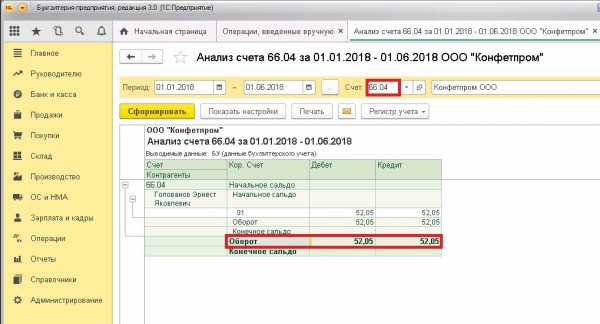

Для проверки формируем Анализ счета 66.03.

Но если доля участия учредителя составляет свыше 50%, то такая сделка не включается в доходы организации. В этом случае прощение долга можно оформить, как увеличение чистых активов организации. Напомним, что чистые активы компании – это собственные средства компании, которые останутся после того, как она рассчитается с кредиторами. Другими словами – собственный капитал компании.

Важно: Если величина чистых активов меньше величины уставного капитала, компании может угрожать принудительная ликвидация. Увеличение чистых активов организации не влияет на величину уставного капитала.

Рассмотрим отражение операции увеличения чистых активов компании в 1С: Бухгалтерии предприятия 8 редакции 3.0 (отражение на дату принятия решения учредителя).

Для проверки сформируем Анализ счета 66.03 (заем закрыт).

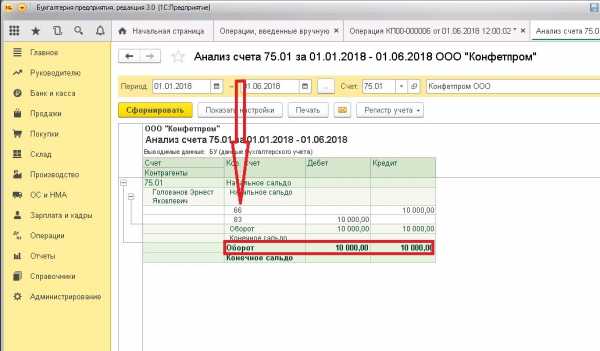

А также Анализ счета 75.01«Расчеты по вкладам в уставный (складочный) капитал».

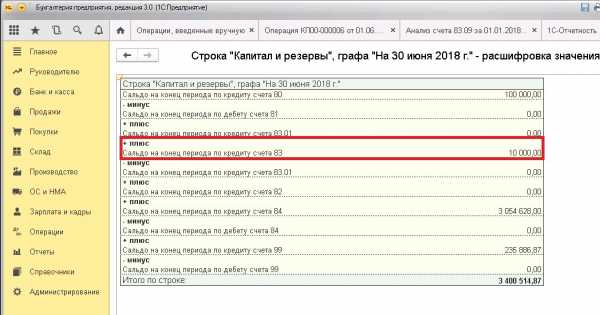

В расшифровке «Капитал и резервы» бухгалтерского баланса отражена сумма добавочного капитала счета 83.09 «Добавочный капитал. Другие источники».

Сумма прощенных проценты по договору займа – это в любом случае, независимо от доли участия учредителя, внереализационный доход организации.

Основание: Сумма прощенных процентов по займу не может рассматриваться, как безвозмездно полученное имущество (пп.11 п.1 ст.251 НК РФ). Прощенные проценты учитываются в доходах, как кредиторская задолженность, списанная по иным основаниям.

Важно: Проводки оформляются на дату подписания соглашения о прощении долга.

Отражение у организации-заемщика прощенной учредителем суммы начисленных процентов:

Формируем Анализ счета 66.04.

У организации, применяющей УСНО, при прощении долга по договору займа не включается в налогооблагаемый доход ни сумма основного долга (если доля участия учредителя более 50%), ни проценты, начисленные по договору займа.

Основание: При УСНО к доходам относятся доходы от реализации товаров (работ,услуг) и имущественных прав и внереализационные доходы. К тому же при УСНО доходы определяются кассовым методом (Письмо Минфина РФ от 31.05.2016г. №03-11-06/2/31354).

Важно: Риски при УСНО возникают тогда, когда соглашение о прощении долга не заключено. По истечению срока исковой давности такая кредиторская задолженность должна быть списана в доход (внереализационные доходы организации).

Риски при УСНО возникают и в случае, если прощается не денежный, а имущественный заем. В этом случае имущество не должно продаваться третьим лицам в течение года.

И в заключении, совет для компаний, применяющих любую из рассматриваемых систем налогообложения.

Если у компании два учредителя, желательно, чтобы доли не распределялись в соотношении: 50%+50%. Эта ситуация ставит в тупик саму возможность оказания финансовой, либо имущественной помощи без включения во внереализационные доходы. Вариант: 49%+51% отличается незначительно, но уже дает возможность компании не учитывать заем учредителя (50% и более) в налогооблагаемой базе.

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Мастер-класс «Аудит базы 1С. Общее состояние бухгалтерского учета»

>

>Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai

Предоставление займов другим компаниям и их отражение в 1С: Бухгалтерии предприятия 8

- Опубликовано 12.08.2018 13:38

- Просмотров: 9088

В этой статье мы рассмотрим варианты финансовых вложений организации, а именно займы, выданные другим компаниям: денежный (процентный) и неденежный (товар, материалы), а также отражение данных операций в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Денежный заём

Заключаем письменный договор с отражением условий (суммы займа, процента за пользование займом, срока займа). О том, как составить платежный календарь к договору мы рассказывали в статье Займы сотрудникам в 1С: Бухгалтерии предприятия 8 Выплату процентов можно установить периодическую или по окончанию срока займа. При этом нужно помнить, что финансовые вложения – это всегда риски (риск неплатежеспособности, банкротства заемщика и др.). В договоре рекомендуем предусмотреть штрафные санкции за нарушение условий. Чем меньше общих формулировок, чем больше конструктива – тем лучше для всех.

Учет выданных процентных займов ведется на счете 58.03 «Предоставленные займы». Операция по выдаче займа (Д-т сч.58.03 – К-т сч.51) не облагается НДС т.к. к заемщику не переходит право собственности на предмет займа (п.п.15 п.3 статьи 149 НК РФ). Выдача займа не признается расходом организации для целей налогообложения.

Проценты по денежному займу отражаются на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами». При ОСНО (метод начисления) проценты по займу отражаются в учете ежемесячно на последнее число месяца, независимо от даты их выплаты. При УСНО (кассовый метод) проценты по займу отражаются на дату их получения от заемщика. В этот момент в целях налогообложения возникает внереализационный доход (п.6 статьи 250 НК РФ).

По сути, проценты за пользование займом – это стоимость услуг за предоставление займа; они не облагаются НДС, как и сумма основного долга. В декларации по НДС справочно начисленные проценты отражаются в разделе 5 (код 10100292).

Важно: «Входной» НДС по затратам, связанным с выдачей займа, не принимается к вычету, он включается в состав прочих расходов организации. Если доля операций по выданным займам в выручке составляет менее 5%, то организация может весь «входной» НДС принимать к вычету, закрепив это в учетной политике.

Рассмотрим отражение операций в 1С: Бухгалтерии предприятия 8 редакции 3.0.

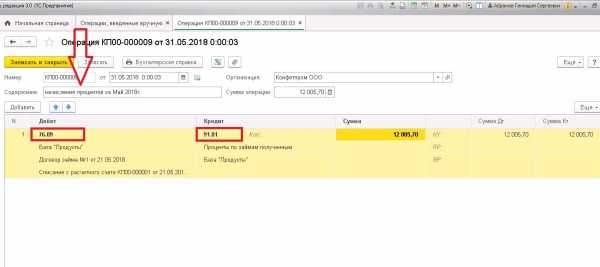

Начисление процентов по займу на последнее число месяца включается в прочие доходы (БУ) и внереализационные доходы (НУ) ежемесячно, независимо от последующих событий по исполнению договора. Таким событием может быть прощение долга заемщику.

Раздел «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную»:

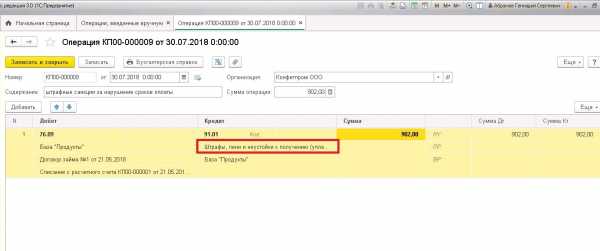

Если заемщиком не выполняются условия договора, займодателем начисляются штрафные санкции (пени, штрафы). Дата отражения штрафных санкций – дата признания заемщиком (оплата, письменное согласие) штрафных санкций или дата вступления в силу решения суда (при ОСНО) и дата уплаты штрафных санкций (при УСНО).

Важно: Штрафные санкции за ненадлежащее исполнение условий договора не облагаются НДС т.к. не связаны с оплатой реализованных товаров и не перечислены в статье 162 НК РФ.

Также отражаем документом «Операции, введенные вручную»:

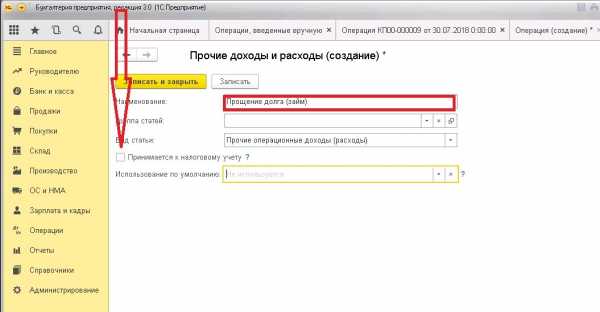

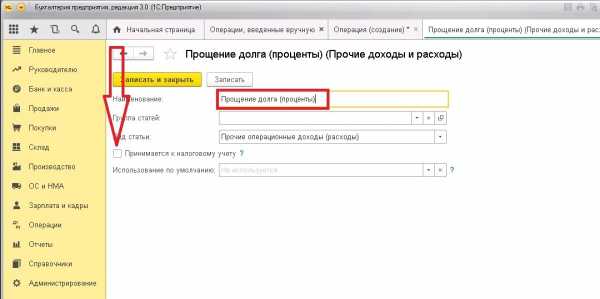

Рассмотрим вариант, когда сторонами оформлено соглашение о прощении долга.

Прощение основного долга не учитывается у займодавца в расходах при налогообложении прибыли (не устанавливаем галочку) (п.12 статьи 270 НК РФ).

Проценты по займу в бухгалтерском учете списываются в расходы (дебет счета 91.02), но не принимаются для целей налогового учета. Дата списания прощенных процентов – дата соглашения о прощении долга.

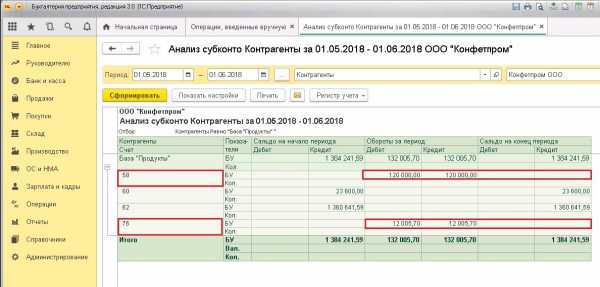

Формируем Анализ субконто «Контрагенты» (заемщик).

Как видно на рисунке, стороны договорились о прощении и суммы займа, и суммы процентов. Договоренность зафиксирована письменным соглашением о прощении долга, расчеты по займу закрыты.

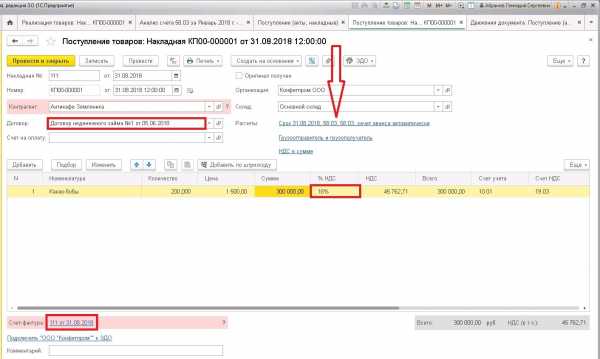

Рассмотрим неденежный заём (товар, материалы).

В хозяйственной деятельности организации могут оказывать друг другу помощь товарами и материалами с оплатой за оказанные услуги. Особенность заключаемого договора займа в данном случае в том, что в нем должны быть точно указаны количественные, сортовые и другие характеристики передаваемого товара или материалов т.к. в последующем точно такой товар или материал должен быть возвращен. Кроме того, в договоре указывается процентная ставка (годовых) за предоставление займа.

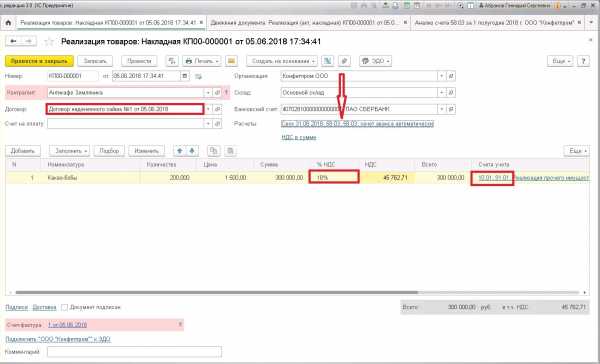

Право собственности на товары (материалы) в этом случае переходит к организации-заемщику, а следовательно облагается НДС (п.п1 п.1 статьи 146 НК РФ) и отражается в бухгалтерском учете, как реализация на дату отгрузки.

Рассмотрим пример с неденежным займом материалами (сырьем).

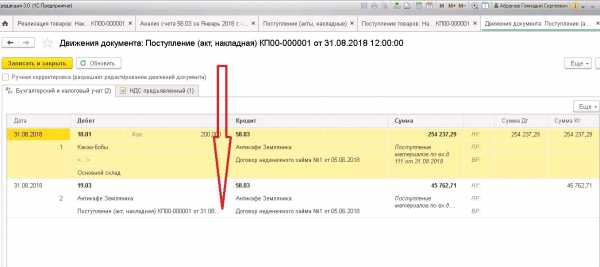

Бухгалтерские проводки в этом случае будут такими:

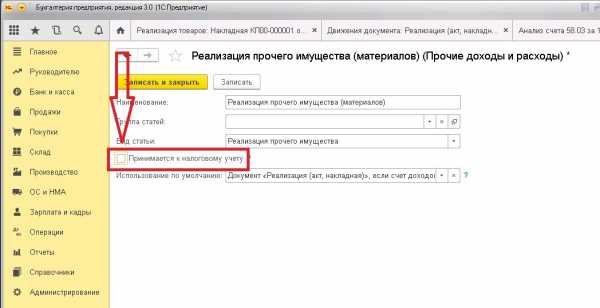

Выдача займа в составе расходов для целей налогообложения не признается.

Важно: При возврате неденежного займа основной долг должен быть возвращен тем же товаром (материалами), при этом, если закупочная цена на этот товар будет отличаться от первоначальной цены, разница не будет учитываться в целях налогообложения прибыли. Заемщик составляет документ реализации товара (материалов) по первоначальным ценам и начисляет НДС.

Бухгалтерские проводки будут такими:

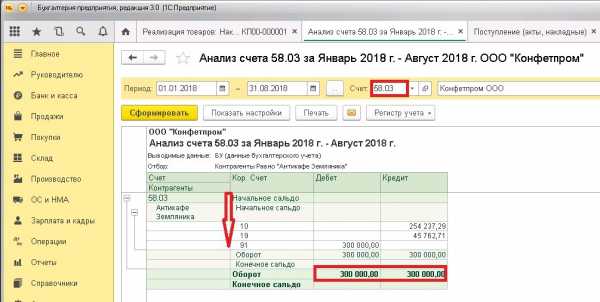

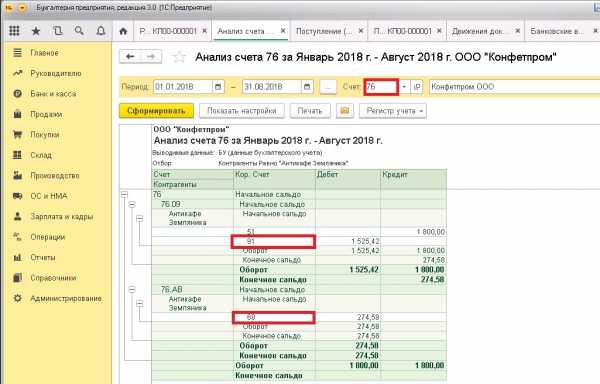

После оформления и проведения возврата неденежного (товаром, материалами) займа формируем Анализ счета 58.03.

Таким образом, НДС, начисленный заимодателем к уплате в бюджет при выдаче неденежного займа, принимается к вычету при возврате займа. Но бывает и по-другому.

После возврата займа от заемщика на УСНО займодатель теряет НДС т.к. «упрощенцы» не выставляют счета-фактуры. Это нужно учитывать при заключении договора. Возможно, этот убыток компенсируется дальнейшим плодотворным сотрудничеством. В любом случае, «когда вы делаете добро другим, вы в первую очередь делаете добро себе». (Б.Франклин)

Начисление процентов по неденежному займу происходит аналогично начислению процентов по денежному займу (Дебет 76.09 «Субконто»-«Заемщик» К-т 91.01 «Проценты по займам полученным»).

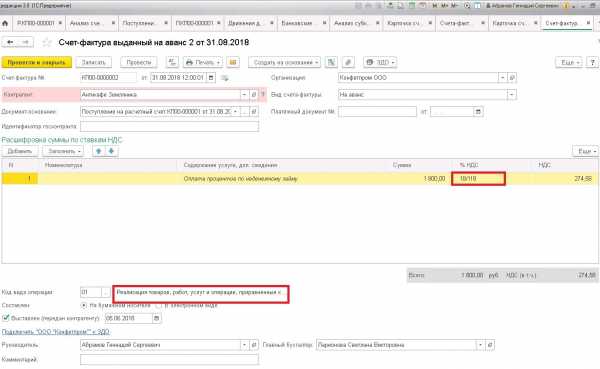

НДС по начисленным процентам определяется расчетным путем (например, 18/118; 10/110) при получении денежных средств от заемщика (п.4 статьи 164 НК РФ). Оплата процентов в данном случае связана с оплатой переданного заемщику имущества.

Займодавец выписывает счет-фактуру в 1 экз. и передает ее заемщику, заемщик при этом не имеет права на налоговый вычет. Создаем счет-фактуру «на аванс» т.к. только этот документ предполагает расчетную ставку НДС. Код вида операции выбираем «01» «Реализация товаров, работ, услуг и операции, приравненные к ним».

Формируем Анализ счета 76 в разрезе субчетов для проверки правильности начисления НДС по уплаченным процентам.

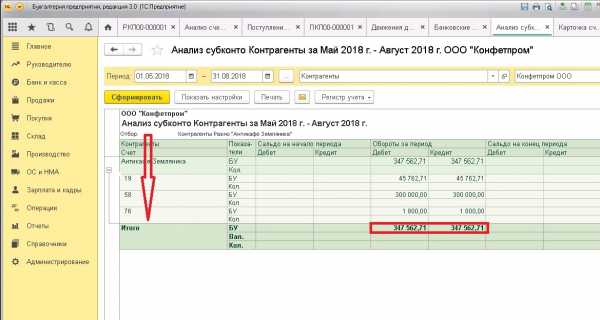

Формируем отчет «Анализ субконто»- «Заемщик». В отчете отражены движения по всем связанным счетам по данному заемщику.

Расчеты по займу закрыты.

Создавайте процветающий бизнес: измените парадигму мышления, и самые смелые мечты станут вашими рабочими планами!

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Мастер-класс «Аудит базы 1С. Общее состояние бухгалтерского учета»

>

>Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai