Развод с ипотекой и ребенком: как проходит

Развод – дело само по себе неприятное. А когда у супругов в наличии есть несовершеннолетние дети и квартира, взятая в ипотеку, процесс значительно усложняется. При наличии детей, оформить развод возможно только через суд. Там в первую очередь будут учитываться интересы детей и родителя, с которым они останутся.

Развод – дело само по себе неприятное. А когда у супругов в наличии есть несовершеннолетние дети и квартира, взятая в ипотеку, процесс значительно усложняется. При наличии детей, оформить развод возможно только через суд. Там в первую очередь будут учитываться интересы детей и родителя, с которым они останутся.Главная сложность бракоразводного процесса при наличии ипотечных обязательств и несовершеннолетних детей заключается в том, что здесь необходимо учитывать интересы сразу трех сторон (бывших супругов и кредитора).

С чего необходимо начать бракоразводный процесс

При получении ипотечных займов, один из супругов выступает основным заемщиком, а второй поручителем. От этого суть не меняется, так как оба несут одинаковую ответственность перед кредитором.

Если решение о разводе принято, необходимо уведомить об этом организацию, выдавшую кредит на квартиру. Банк предложит оптимальные варианты по разрешению спорных вопросов по поводу раздела самой квартиры, находящейся в ипотеке, и по выплате займа. Но стоит отметить, что в этом случае банк оперирует вариантами, которые выгодны для него. Если при разводе супругов они не устраивают, есть смысл рассмотреть другие перспективы разрешения ситуации.

Оптимальные варианты раздела ипотечной квартиры при разводе

Ежемесячная сумма выплат по кредиту делится поровну. Каждый из супругов начинает нести индивидуальную ответственность за погашение ипотеки. Супруги имеют равные права на собственность, но при этом каждый вносит платеж за свою долю. Такой вариант не всегда удобен и надежен: во-первых, если у супругов нет другого жилья, они будут вынуждены продолжать жить под одной крышей. Во-вторых, один из собственников может просто перестать платить свою долю кредита в силу разных обстоятельств:- супруг не проживает в этой квартире, следовательно, не считает нужным платить за нее;

- у супруга финансовые проблемы, которые не позволяют ему выплачивать свою часть кредита;

- супруг специально прекратил платежи, чтобы вынудить кредитную организацию выставить собственность на продажу.

В первых двух случаях, при условии, что один из заемщиков добросовестно выплачивает свою долю и долю экс-супруга, может рассчитывать на некоторые преимущества. На то, что в перспективе квартира делится не на равные доли, а с учетом того, что второй супруг выплачивал больше.

На заметку: банк не волнует, кто платит, а кто нет. Каждый месяц по определенному ипотечному займу должна выплачиваться фиксированная сумма, если она не поступает на протяжении длительного времени, банк вправе выставить квартиру на аукцион.

Доводить до аукциона крайне нежелательно, так как квартира будет продана по цене гораздо ниже своей реальной стоимости. Не исключено, что этой суммы не хватит даже на погашение ипотеки и супруги при разводе останутся должны, но уже за несуществующую собственность.

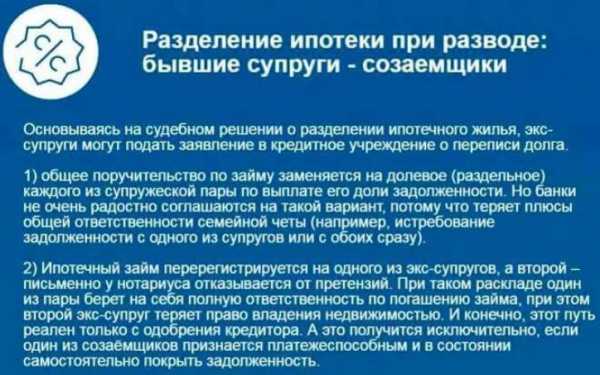

Возможен еще один вариант развития событий. Один из собственников закрывает свои обязательства по кредиту досрочно. Но, распоряжаться своей долей он не имеет права, так как квартира все еще находится в залоге у банка. В этом случае кредитная организация тщательно изучает платежеспособность обоих заемщиков и при удовлетворительных результатах платеж делится на отдельные части, с дальнейшей возможность свободно распоряжаться долей квартиры, ипотека за которую погашена.

Возможен еще один вариант развития событий. Один из собственников закрывает свои обязательства по кредиту досрочно. Но, распоряжаться своей долей он не имеет права, так как квартира все еще находится в залоге у банка. В этом случае кредитная организация тщательно изучает платежеспособность обоих заемщиков и при удовлетворительных результатах платеж делится на отдельные части, с дальнейшей возможность свободно распоряжаться долей квартиры, ипотека за которую погашена.Один из заемщиков снимает с себя обязательства по выплате кредита и отказывается от права собственности в пользу второго заемщика. Этот вариант практикуется достаточно часто. Банк дает согласие переоформить ипотечный кредит на одного из супругов, если последний будет признан платежеспособным.

Важно: за любое переоформление ипотечного договора кредитная организация имеет право брать комиссию в размере от 0,5 до 1 процента от суммы оставшегося долга. Но в целом банки достаточно неохотно соглашаются на данную процедуру.

Продать квартиру, погасить сумму задолженности по кредиту, а оставшиеся деньги разделить поровну между супругами. Отличный вариант, который позволяет решить сразу несколько проблем: во-первых, супруги избавятся от необходимости продолжать совместную жизнь. Во-вторых, вопрос с выплатой кредита будет закрыт. Но такой вариант не всегда является возможным по нескольким причинам:

- На продажу ипотечной квартиры необходимо получить разрешение в банке, выдававшем займы. Кредитные организации не с огромным удовольствием идут на такой шаг, так как они теряют проценты за пользование кредитом. А это немалая сумма. Но если оба супруга являются платежеспособными людьми, то банк одобрит продажу одной ипотечной квартиры, предложив взять две отдельные жилплощади на тех же условиях кредитования.

- Найти покупателя, желающего связываться с квартирой, находящейся в ипотеке, достаточно сложно.

- Продажа ипотечной квартиры – это совместная деятельность двух заемщиков-супругов. Но мало кто, приняв решение о разводе, захочет проводить так много времени вместе за общими хлопотами, посещая все необходимые инстанции.

Еще возможные варианты

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните на бесплатную горячую линию:8 800 350-13-94 — Федеральный номер

8 499 938-42-45 — Москва и Московская обл.

8 812 425-64-57 — Санкт-Петербург и Ленинградская обл.

Для банка и супругов оптимальным вариантом является досрочное погашение платежа по ипотеке (платеж делится на равные доли или в судебном порядке). Найти на это средства можно разными способами:

Для банка и супругов оптимальным вариантом является досрочное погашение платежа по ипотеке (платеж делится на равные доли или в судебном порядке). Найти на это средства можно разными способами:- продать другое имущество, нажитое в совместном браке;

- оформить новый кредит на одного из экс-супругов.

На заметку: после оповещения банка о разводе супругов, он может потребовать погасить ипотечный кредит досрочно.

Либо банки предусматривают подобное развитие ситуации еще в договоре – прописывают обязательное досрочное погашение платежа в случае развода или требуют составить брачный контракт, в котором будут прописаны все нюансы. Стоит отметить, что брачный контракт выручает не только в спорных ситуациях с ипотечной жилплощадью, но и в других, не менее сложных ситуациях. Прописанные обязательства позволят избежать скандалов, лишней траты времени и денег, а также поберечь нервы как самих супругов, так и их детей.

Но встречаются и такие пары, которые и после развода без судебных решений, продолжают платить по кредиту в равных или оговоренных долях. Такое бывает, если супруги разошлись и остались в дружеских отношениях или в ипотечной квартире проживает их общий ребенок (если есть несовершеннолетние дети).

Ипотека при разводе, когда есть дети

Если у разводящихся собственников ипотечной квартиры есть несовершеннолетние дети, суд вправе отойти от стандартных правил деления платежей по кредиту. Может быть несколько вариантов развития событий:

Суд оставляет равные платежи с обеих сторон, но при этом родитель, который остается с несовершеннолетним ребенком, имеет в квартире большую долю.

Суд оставляет равные платежи с обеих сторон, но при этом родитель, который остается с несовершеннолетним ребенком, имеет в квартире большую долю.- При особых обстоятельствах родителя, оставшегося с несовершеннолетним ребенком (инвалидность, беременность, декретный отпуск, временная неплатежеспособность по иным причинам), сумма ежемесячного платежа может быть понижена, в то время как для второго родителя повышена. Вариант возможен только в том случае, если есть согласие со стороны банка, который тщательно проверяет платежеспособность родителя, на чью долю выпадет большая часть выплат.

- Возможно частичное или полное погашение ипотечного кредита из средств материнского капитала, если сумма оставшегося долга позволяет. В этом случае несовершеннолетнему ребенку обязаны выделить долю в квартире, распоряжаться которой он сможет по достижению восемнадцати лет, после снятия обременения с квартиры.

Родитель, на обеспечении которого остается несовершеннолетний ребенок в большинстве случаев получает большую долю в ипотечной квартире.

Важно: раздел однокомнатной квартиры, находящейся в ипотеке, невозможен, если есть несовершеннолетние дети.

В ипотечной квартире может остаться только родитель с ребенком, второй должен будет освободить жилплощадь, получив компенсацию. Развод с ипотекой и несовершеннолетними детьми может пройти намного проще в случае, если каждый из супругов придет к единому мнению мирным путем. Это касается не только определения места жительства детей, но и решения вопроса о выплатах долга перед банком.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Комментарии

Комментарии отключеныrazvodis.ru

что происходит с ипотекой и ребенком после развода, судебная практика

Статистика разводов в нашей необъятной стране показывает плачевные результаты. Выводы социальных опросов и результаты решений судов поставили Российскую Федерацию на четвертое место в рейтинге всего мира.

Данные цифры говорят о том, что семья стала не такой уж и большой ценностью. За время совместной жизни у супругов появляется масса совместно нажитого имущества и общие дети. Что происходит при разводе, если есть ипотека и ребенок? Как себя вести в сложившейся ситуации и что говорит судебная практика? Этот вопрос сложен в решении, так как необходимо внушительное количество доказательств.

Подчиняемся закону при разводе

Как правило, в приоритете у суда мать

Известны случаи, когда за время супружества семья решается взять ипотечный кредит. Если кредит взят уже после регистрации взаимоотношений в ЗАГСе, то жилая площадь становится совместной собственностью и при разводе через суд делится на общих основаниях.

В этом случае в силу вступают нормы Семейного Кодекса РФ в части главы 4 Гражданского Кодекса РФ, в части раздела имущества и выплаты алиментов на детей, Конституции Российской Федерации и международно-правовых актов, в частности Конвенции по правам детей.

В совокупности этот круг документов определяет порядок рассмотрения судьями дел о разводе, где решается вопрос об определении детей с одним из родителей, а также истцами выступают третьи лица в виде представителей финансовой организации. Итак, если детей нет, то ипотека разделяется между разводящимися супругами в равных долях, если они сами не уладили этот вопрос. Действия, касающиеся ипотеки, возможны исключительно при согласовании с банком, независимо от рода и сложности.

При разводе возможны варианты:

- продажа ипотечного жилья и полный расчет с банком;

- разделение долей и перезаключение договора на двух лиц;

- разделение долей и жилья по судебному решению.

Исходя из ситуации, когда ребенок за время совместной супружеской жизни появился, следует понимать, что он выступает равноправной стороной спора. Развод при наличии детей возможен только через суд. На судебное заседание привлекаются органы опеки и попечительства, в целях контроля над соблюдением прав ребенка, а также для выполнения роли специалистов и защитников. Этот же совет выдает заключение о проверке каждого из родителей и целесообразности оставления ребенка с одним из них.

Как правило, в приоритете у суда мать. Ребенка обычно оставляют с ней, в связи с чем и доля в жилье увеличивается, а доля при оплате ипотеки уменьшается. При определении выплаты алиментов ежемесячная сумма выплат для лица, которое будет оплачивать алименты, снижается, срок кредитования соответственно увеличивается.

Необходимые документы при разводе

Чтобы положить начало бракоразводному процессу, необходимо подать заявление в суд по месту регистрации и нахождения истца. Согласно ст. 16 Семейного Кодекса заявление имеет право подать один из супругов, а также опекун, но только в случае признания лица недееспособным. Подача заявления о расторжении брака одним лицом допускается, если один из супругов умер.

В течение года после рождения ребенка и на время беременности супруги муж не имеет права на подачу заявления о расторжении брака, поскольку предусматривается, что будет нанесен неправомерный ущерб супруге и будущему ребенку. Даже если имеются общие несовершеннолетние дети, брак может быть расторгнут в ЗАГСе только в случаях:

- имеется постановление суда о признании супруга недееспособным;

- супруг осужден за умышленное преступление на срок более трех лет;

- вынесено решение суда о признании лица безвестно отсутствующим.

Это исключительные случаи. Что касается ипотеки, то при возникновении вышеуказанных случаев, часть долга, если договор был заключен на двух лиц, возлагается на одного из супругов. Если же данные случаи возникли в отношении заемщика, то в первом случае – долг возлагается на опекуна, во втором – на второго супруга, в третьем случае – выплата приостанавливается на срок до 6 месяцев, пока наследники не вступят в право владения и распоряжение имуществом. Ипотека, как часть имущества, возлагается на преемника должника.

Помимо заявления в судебный орган о расторжении брака необходимо подать:

- документы, удостоверяющие личность;

- копии свидетельства о рождении ребенка или детей;

- справку ГУПс по Ф№6 о регистрации по месту проживания членов семьи;

- выписку из Росреестра (МФЦ) о наличии/отсутствии недвижимого имущества;

- выписку из БТИ о наличии/отсутствии иного имущества (гаражи, земельные участки и т.д.)

- выписку из банка о наличии счетов.

Чаще всего супруги стараются скрыть часть имущества, поскольку не зарегистрированное на супруге имущество не может входить в объект деления. При наличии ипотеки ребенок при рождении регистрируется в доле на жилую площадь. Именно поэтому он в судебном деле фигурирует как заинтересованная сторона.

Составление договора об оплате ипотеки при разводе – оптимальный выход из сложившейся ситуации. Бракоразводный процесс не является основанием для приостановления ежемесячных выплат по телу кредита, и процентные начисления продолжают насчитывать, а задолженность возрастает.

Учитывая, что бракоразводный процесс быстрым не бывает, то при просрочке более четырех месяцев жилье может перейти во владение кредитора, при этом погашенная сумма не возвращается, поскольку должник в полной мере не выполнил обязательства и пользовался приобретенным имуществом, которое, в обязательном порядке, является залогом кредита.

При разделе ипотечного жилья в банке открывается на ребенка счет, куда перечисляется часть денежных средств от проданного имущества, если квартира, с согласия банка, продается. С согласия сторон часть доли забирает супруг, с которым остается ребенок. Сдать жилье в аренду никак не получится, поскольку необходимо согласие банка. Если данный факт все же выясниться, то банк вправе потребовать упущенной выгоды.

Некоторые варианты раздела ипотечного жилья при наличии ребенка

Ни один из супругов не вправе распоряжаться имуществом до полного погашения займа

Как правило, банку все равно, из каких отчислений поступят взносы за ипотечное жилье. Это может быть осуществлено из материнского капитала при рождении ребенка.

При разводе данный факт учитывается и супруг должен быть готов к тому, что жилье ему принадлежать не будет, поскольку ответственным плательщиком он являться не будет, а его биологический вклад в создании ребенка не учитывается, так как не является юридическим фактом, кроме случаев признания отцовства.

Если в суде будет признан факт, что оба супруга являются созаемщиками в одинаковых долях, но одна сторона докажет, что после развода у нее не будет возможности и средств погашать обязательства перед банком, обязанность оплаты возлагается полностью на вторую сторону.

Стоит помнить, что даже если жилье остается в целости, без раздела, ни один из супругов не вправе распоряжаться имуществом до полного погашения займа. Данное условие является обязательным и даже прописано в договоре об ипотечном кредитовании.

Другим хитрым способом является переложение своих обязанностей на другого супруга.

Данный случай возникает в судебном решении, если супруг докажет, что он жильем не пользуется и оплачивать свою часть не собирается. Тут истцом будет банк, так как часто второй супруг отказывается принимать данную часть и перезаключать договор с банком. Это возможно только в принудительном порядке, но время будет растянуто, а банку ничего не останется, как переоформлять ежемесячные взносы и пересчитывать весь ипотечный заем. Проще забрать жилье.

Некоторые мирные варианты выхода из ситуации

Развод при наличии детей причиняет ребенку стресс и психологическую травму. Ведь в судебном разбирательстве ребенок становится эпицентром борьбы, так как вокруг него «завязано» право владения и распоряжения отсуженным имуществом. В данном случае родители могут снизить градус напряжения и пойти следующим путем:

- заключить мировое соглашение о разделе имущества и будущем обеспечении ребенка. Данный вариант повсеместно используется на Западе и в мировой практике. Это универсальный способ защитить свое имущество и нервы. Суду проще принимать решение, если предоставляется таковое соглашение;

- предоставить договор и решение суда в банковское учреждение, вместе со справками о доходах, поскольку договор перезаключается на двух лиц в соответствии с принятым судом решением и финансовыми возможностями каждого из разведенных супругов;

Каждое переоформление договора – платное. Обычно банк берет 2% от всей суммы долга. Данная оплата может быть внесена в кассу банка сразу, либо ее посчитают в часть задолженности каждого из супругов.

Банки стараются себя обезопасить и редко принимают положительное решение, если ипотечный кредит берут молодые семьи, либо супруги у которых плохая кредитная история в другом банке, наличие двух и более кредитов в иных финансовых учреждениях, отсутствие постоянного дохода (чаще касается индивидуальных предпринимателей). В данном случае банк предлагает заключить брачный договор касательно ипотеки, где прописать все нюансы возможного раздела имущества.

Советы и выводы

Как видно, развод при наличии ипотеки и детей в семье – дело хлопотное и несколько нервное. Именно поэтому перед началом бракоразводного процесса стоит посетить юриста и оценить все свои возможности. Перед оформлением ипотеки, если брак не совсем крепкий, целесообразно заключить брачный договор. Это исключить недоразумения во время бракоразводного процесса, облегчит работу суду и приведет к положительному решению для обоих разводящихся.

В первую очередь необходимо помнить о ребенке. Он во время суда подвержен психологическому давлению, поскольку становиться объектом раздела. Ни суд, ни попечительский совет не даст ребенка в обиду, даже если имущества много, а разделить ипотеку сложно. Только планомерный и взвешенный подход дадут положительные результаты, и развод пройдет в мирном ключе.

Дети при разводе:

Смотрите также Телефоны для консультации

26 Апр 2018 Мария Суханова 46pravozhil.com

Ипотека при разводе супругов с детьми: 4 важных вопроса

Бракоразводный процесс с делением имущества и определением места проживания ребенка сложен и без дополнительных аспектов. Ипотека при разводе супругов с детьми становится дополнительной проблемой.

Развод и раздел ипотечного имущества в ипотеке: общие положения

Благополучные супруги, у которых квартира в ипотеке, как делить при разводе даже не задумываются. Но при возникновении конфликта этот вопрос встает остро. Срочного решения требуют два вопроса:

Низкая правовая грамотность и эйфория, сопровождающая годы счастливого совместного проживания, играют злую шутку: точно определить процент вложенного в ипотечную покупку и степень участия в погашении ипотечного кредита каждого из супругов очень сложно. Учитываются все вложения, в том числе социальные пособия. Как материнский капитал можно использовать при ипотеке, подробно описано тут.

Отдельное обстоятельство — наличие несовершеннолетних детей, чьи интересы обязательно учитываются при сделках с недвижимостью, в которой ребенок прописан. Действия, ухудшающие условия проживания детей, могут быть квалифицированы органами опеки как недостаточное выполнение родителями обязанностей. В этом случае предусмотрены действия вплоть до лишения родительских прав и опеки государства над таким ребенком.

Первое что надо сделать родителям, планирующим при разводе проводить операции с находящимся под ипотечным обременением жильем, — выписать ребенка и обеспечить ему альтернативную регистрацию.

Судьба оформленной до брака ипотеки при разводе

Имущество и обязательства по кредиту, оформленному до вступления в брак, — собственность, не подлежащая делению. Такая ситуация в практике развода с детьми при наличии ипотеки самая простая. Суд или взаимная договоренность родителей определяет место проживания несовершеннолетнего: к ситуации с квартирой этот вопрос не относится. Но судом, который обязан обеспечить защиту интересов детей, может быть учтен факт наличия или отсутствия жилплощади. Каким будет решение об определении места проживания, когда в спор вступит родитель, имеющий все права на квартиру в ипотеке, и второй, не имеющий собственного жилья и не претендующий на него, будет зависеть от множества аспектов.

Как избежать типовых проблем

Чтобы не сталкиваться с негативными ситуациями, связанными с ипотечной квартирой, настоятельно рекомендуется предварительно заключить брачный контракт.

Согласно актуальному законодательству, это можно сделать не только до заключения брака, но и уже в период непосредственной семейной жизни.

Для многих людей, впрочем, такой подход кажется неприемлемым с моральной точки зрения – всего 5% жителей России пользуются таким договором.

Компромиссной альтернативой будет ипотечное соглашение. Оно оформляется при помощи банка и позволяет значительно снизить риски как банка, так и разводящейся стороны. Хотя в первую очередь в этом заинтересованы всё же кредитные учреждения, потому что для них это является гарантией выплаты в любом случае, даже если одна из сторон откажется выплачивать ипотеку. Супругам это больше выгодно до развода – ведь ипотечное соглашение может сделать их созаёмщиками по кредиту и сделать выдаваемую сумму и условия лучше.

Раздел квартиры, оформленной на созаемщиков

Супружеская пара может быть созаемщиками с момента оформления ипотечного договора или с даты вступления в брак. В последнем случае степень участия в выплатах может быть подтверждена поправкой к договору или сохраненными чеками о выплатах. Общепринятое мнение, что имущество по умолчанию делится на две равные части — ошибочно. При мирном урегулировании вопроса, как развестись, если квартира в ипотеке, банк будет рассматривать платежеспособность каждого из претендентов с учетом изменившегося семейного положения и других коррективов в жизненных обстоятельствах. Если делить приходится по суду во внимание принимаются:

- наличие детей;

- степень участия в процессе погашения каждого;

- платежеспособность в целом и уровень доходов.

Обязанность подтвердить факт, что один из созаемщиков платил больше или даже полностью гасил долг, возлагается на него самого.

Юристы рекомендуют, проводя операции по оплате ежемесячных процентов, обязательно сохранять все чеки и документальные подтверждения источников средств. Только в том случае можно доказать суду право претендовать на большую часть имущества при делении, определяемого как совместно нажитое, или на соответствующую сумму возмещения при непропорциональном разделе.

Кредитные обязательства по невыплаченной доле делятся пропорционально частям передаваемого имущества. Получающий больше обязан и рассчитываться в том же объеме.Судьба квартиры и кредита может быть решена договоренностью сторон или через суд:

- Равноценный раздел имущества, при котором судьбу обязательств перед банком определяют его эксперты. Неплатежеспособный гражданин может быть избавлен от обязанности делить оплату решением банка, но второй будет вынужден платить по долгам полностью. Самые сложные случаи — раздел однокомнатных квартир, в которых перед реструктуризацией договора придется определить доли.

- Пропорциональное деление, при котором большая доля остается за опекуном детей или за родителем, оплатившим большую часть кредитного бремени.

- Добровольный отказ делить метры от одной из сторон. Вместе с имуществом переходят и обязательства по кредиту, что дает банку право отказать в таком переоформлении. Если изучение финансового состояния не вызывает сомнений в платежеспособности и договор перезаключается, второй из супругов, вкладывавший деньги за время пребывания в браке, может потребовать компенсацию. Если добровольно решить вопрос не удается, предписания, как именно делить доли, выдает суд.

- Продажа квартиры упрощает раздел. Вырученная сумма делится на долю для досрочного погашения задолженности и остаток. Вторую часть супруги могут поделить между собой как по договоренности, так и в судебном порядке. Право на конкретную долю также придется подтверждать документально.

Защита прав детей в ситуации развода с ипотекой

За сделками с недвижимостью, числящейся как место прописки несовершеннолетнего, пристально следят органы государственной опеки. В результате сделок он не должен остаться без жилья и условия проживания после деления не могут быть существенно ухудшены.

Прежде чем решать, как продать ипотечную квартиру при разводе и делить средства, придется выписать детей и определить им новое место проживания. Банковскими правилами предусмотрено время на такие операции. При разделе самой квартиры за родителем, с которым остается ребенок, закрепляется и большая часть площади с пропорциональной нагрузкой в виде процентов по кредиту.

В случае если права несовершеннолетнего на жилье нарушаются, родители могут быть привлечены к ответственности: вопросом о лишении родительских прав, определением места пребывания и назначением опекунства займутся соответствующие органы.

frombanks.ru

Ипотека при разводе супругов с детьми: нюансы и сложности

Данные статистики говорят о том, что значительная часть браков в нашей стране распадается. Непростой бракоразводный процесс часто осложняется наличием кредитных обязательств или несовершеннолетних детей, а сочетание обоих факторов способно создать трудноразрешимую проблему. Как поделить квартиру в ипотеке при разводе с несовершеннолетними детьми – рекомендуется узнать заранее перед принятием окончательного решения о разрыве брачного союза, что поможет легче пережить непростого для семьи события.

Основные принципы расторжения брака

Ипотека при разводе супругов с детьми и раздел нажитого в брачном союзе имущества регулируются законодательными нормами. В законах четко определено понятие семьи, прописаны основные положения о правах и обязанностях супругов по отношению к обществу и собственным детям. Действие норм распространяется только на семейные союзы, официально узаконившие отношения и проживающие в браке. На «гражданский» союз, несмотря на их многочисленность в современном обществе, нормы семейного законодательства не действуют.

Развод, когда есть ипотека и несовершеннолетние дети, предполагает раздел не только материальных ценностей, но и имеющихся долгов. В части кредитных взаимоотношений такое правило значит, что в процессе прохождения официальной процедуры развода супругам необходимо урегулировать вопросы разделения ипотечных обязательств. Сегодня в рамках кредитного процесса действует правило, что при получении супругом статуса заемщика другой становится созаемщиком. При невозможности главного должника погашать ипотеку делать это будет обязана вторая половина. Существующее общепринятое правило действует при наличии следующих условий:

- займ был получен в зарегистрированном браке;

- имеется свидетельство о прохождении государственной регистрации союза;

- отсутствует брачное соглашение, содержащее особые условия.

Согласно общепринятым правилам, нажитые при проживании в браке материальные ценности относятся к категории совместно нажитого имущества и при разрыве официальных отношений делятся пополам. Правило действует и в отношении обязательств по кредиту. Что означает равное их деление и получение каждым супругом при разводе равного размера долгов. Принципиальной разницы того, на кого именно был оформлен договор займа, не существует. И в процессе деления действует принцип равного соотношения. Исключение составляет брачное соглашение, предусматривающий специфические условия.

Как делится квартира в ипотеке при разводе, если есть ребенок, зависит от совокупности жизненных обстоятельств. На практике при проживании в семье детей, не достигших возраста совершеннолетия, суд часто выносит иное решение, и преимущество может получить лицо, с которым в будущем будут жить дети. Задолженность по ипотеке может оплачиваться супругами в равных соотношениях или пропорциях, определенных судебным решением.

При выделении права собственности учитываются интересы детей, поэтому воспитывающий их родитель на практике чаще получает большую долю.

Наличие статуса созаемщика: какие варианты существуют?

Данные статистики говорят о том, что в преобладающем большинстве в процессе кредитования предусмотрено участие супруга как созаемщика. Для граждан это означает, что при разводе они должны иметь согласованное решение о том, как быть с ипотекой при разводе, если есть дети, и с кем будет организовано их проживание после расторжения союза.

Прийти к взаимному решению лучше до расторжения союза, так как отсутствие мирного разрешения проблемы в дальнейшем может привести к возникновению просрочек и начислению штрафов. Опасность заключается не только в росте кредитного долга, при нескольких просрочках и нарушении пунктов заключенного договора банк вправе подать иск в суд о наложении ареста на залог и дальнейшей его реализации. Для супругов это станет печальным вариантом развития ситуации, итогом которой может стать потеря жилья.

Решение мирного характера и урегулирование того, как разделить ипотеку при разводе, если есть дети, предполагает несколько вариантов. После расторжения отношений может быть принято одно из следующих соглашений:

- равное распределение кредитных обязанностей в течение действия кредитного договора;

- отказ одного супруга, передача обязанностей в погашении займа и дальнейших прав владения ипотечным имуществом после погашения кредита;

- получение согласия кредитной организации на реализацию квартиры с целью ее продажи и погашения за счет вырученных средств задолженности по кредиту, деление остатка;

- полное выплата по займу, реализация жилья и деление полученных от сделки средств согласно достигнутым договоренностям.

При принятии решения о разделении ипотеки важно учитывать то, что последний вариант для семьи с детьми является самым простым, но на практике трудно достижимым. Такая ситуация связана с тем, что свободных средств для возможности моментального погашения займа найти не представляется возможным.

Деление обязательств по кредиту часто вызывает сопротивление со стороны кредитной организации, так как для банка наличие созаемщика является более предпочтительным вариантом по сравнению с ситуацией с 2 основными заемщиками. При невозможности должника выплачивать займ, обязанности по его выплате возлагаются на созаемщика. При делении кредитных обязанностей бывшие супруги отвечают только по своим долгам.

Ипотека всегда предполагает наличие залогового имущества и наложенное на него на время действия кредитного соглашения обременение. Для участников кредитного процесса это означает невозможность продажи его без согласования с банком. Основная сложность заключается в том, что получить такое одобрение от кредитной организации довольно сложно, а попытка найти покупателя на ипотечную квартиру затруднительна. Повысить шансы на продажу заложенного имущества можно, только существенно снизив рыночную стоимость жилья.

Особенности деления обязательств

Общепринятое правило равного деления нажитого в браке часто меняется при рождении детей. Суд определяет какая доля должна принадлежать супругам с учетом факта того, с кем после расторжения брака останутся проживать несовершеннолетние дети. При этом размер доли напрямую зависит от количества несовершеннолетних детей.

Ситуация учета прав детей действует безоговорочно только в ситуации, когда ипотека была оформлена в браке. В иной ситуации возникают сложности и без судебных разбирательств добиться иного исхода развития событий с высокой долей вероятности не получится. Возможны следующие жизненные ситуации:

- кредит оформлен до получения брачного свидетельства, но средства на ее погашение направлялись из бюджета семьи;

- оформление кредита прошло в совместном проживании без заключения брака.

Рассчитывать на удачное решение проблемы в таких обстоятельствах сложно и выиграть дело представляется возможным только при наличии веской доказательной базы, наглядно демонстрирующей то, что в ежемесячных выплатах по кредиту участвовал не только главный заемщик, но и иное лицо в виде бывшего супруга. Помочь в этом могут чеки, квитанции, выписки с расчетного счета, доказательства об отсутствии в этот период источника дохода у физического лица. Специалисты советуют в сложных ситуациях обращаться к помощи юристов, практикующихся на бракоразводных процессах.

Наличие в семье несовершеннолетних детей требует привлечения органов опеки, которые контролируют соблюдение их прав. Если после проведения процедуры раздела малыши будут обязаны переехать в место проживания с более плохими условиями, то суд вправе дать право единоличного пользования квартирой супругом и детьми, проживающие с этим лицом. В этом случае второму родителю будет положена компенсация в размере принадлежащей ему доли.

Важные моменты развода

Сегодня на рынке ипотечного кредитования присутствует множество банковских продуктов, при помощи которых имеется возможность получения кредитных средств для приобретения собственного жилья. При наличии маленьких детей и заключении кредитного договора важно понимать особенности кредитования в рамках отдельных программ.

Военная ипотека

Нормы семейного законодательства в виде равного получения прав и обязанностей между супругами не распространяются на случаи, когда кредит оформляется по программе для военных. Для участия в них контрактник получает статус участника НИС и на его личный накопительный счет регулярно поступают средства из государственного бюджета. По истечении определенного законодательством срока военнослужащий имеет право направить их на погашение займа.

Важно понимать, что владельцем ипотечного жилья является только военнослужащий. Дети и супруга не вправе претендовать на недвижимость, если она была приобретена в рамках программы для военных и полностью оплачена за счет накопительного счета. Для семьи и детей при разводе это означает, что они в дальнейшем не должны погашать займ, но и собственником ипотечной недвижимости стать не смогут.

На практике складывается ситуация, при которой средств государственной поддержки оказывается недостаточно для приобретения желаемого вида жилья, и семья с детьми вынуждена после оформления кредита погашать его с привлечением собственных средств. В такой ситуации военнослужащий будет обязан выплатить компенсацию в размере суммы, превышающей размер целевого финансирования.

Невозможность военнослужащего выполнить ипотечные обязательства будет означать, что ответственность несет только он. В такой ситуации вторая половина после развода не будет иметь отношения к кредитным обязательствам по его погашению.

Приобретение жилья в новостройке

Процесс кредитования жилья в новостройках имеет ряд особенностей. При разводе важное значение имеет момент возникновения права собственности. Согласно действующим нормам, заемщик становится хозяином недвижимости только после сдачи объекта в промышленную эксплуатацию. С учетом такой особенности при разводе существует два варианта:

- в период сдачи объекта супруги находились в браке, что означает равные права и обязанности супругов раздел будет происходить по правилу равного деления;

- ввод в эксплуатации произошел после получения свидетельства о разводе, в ходе судебного разбирательства будет определен размер компенсационных выплат одного из супругов.

Материнский капитал

Сегодня часто в рамках процесса кредитования супруги привлекают средства материнского капитала, представляющего собой один из вариантов получения государственной поддержки для решения жилищного вопроса многодетными семьями. Она выражается в получении фиксированного объема средств, на которые семья может рассчитывать после рождения второго ребенка.

Средства капитала можно потратить на оплату первого взноса по ипотеке, выплату процентов или погашение основной суммы долга. Именно такую возможность в большинстве случаев используют российские семьи. Оплата начисленных пеней и штрафов за допущенные при погашении займа просрочки действующим законодательством сегодня запрещена.

После развода право на возврат потраченных сумм владелица не имеет. После расторжения брачного союза кредитные обязательства могут делиться:

- в равных пропорциях;

- на основании долей, определенных решением суда;

- по достигнутому взаимному соглашению.

Женщина в декрете часто не работает и основным источником дохода является зарплата мужа, при расторжении союза она получает равные обязанности в дальнейшем погашении займа и определенной доли ипотечного имущества. При использовании средств материнского капитала обязательным условием является выделение доли на каждого члена семьи, то есть несовершеннолетние дети также становятся владельцами жилья.

Как упростить процедуру развода при ипотеке?

Кредитные организации отрицательно относятся к изменению содержания ипотечного соглашения, поэтому даже соглашение супругов о согласии раздела ипотеки часто не является гарантом того, что банк пойдет на перезаключение договора. Для исключения такой ситуации юристы советуют подавать иск в суд и не упоминать при этом о наличии совместно приобретенных долговых обязательств. В этом случае суд руководствуется нормами семейного законодательства и получение согласия на раздел прав и обязанностей от кредитора не считается обязательным.

Последовательность действий при разводе и наличии ипотеки:

- оформление и подача одним из супругов иска с требованием провести раздел общего имущества;

- прохождение в реестре переоформления прав собственности;

- обращение в банк и предоставление решения суда;

- прохождение процедуры переоформления кредитного соглашения.

Процедура расторжения брачных отношений с несовершеннолетними детьми способна быть длительной по времени. В ряде случаев суд вправе принять решение и отложить момент разрыва отношений, при наличии сомнений в правильности принятого супругами решения. В связи с такими моментами желательно урегулировать вопрос о выплатах по займу.

При расторжении брака потребуются следующие документы:

- паспорта супругов;

- документы на ипотечную недвижимость и иные правоустанавливающие бумаги;

- выписка из органа государственной регистрации о наличии обременения;

- кредитный договор;

- документы на детей;

- справка о сумме кредитной задолженности.

На любом из этапов бракоразводного процесса возможно заключение взаимного соглашения и достижение договоренностей, которые определяются супругами самостоятельно.

Заключение

Что делать с ипотекой при разводе супругов, если есть дети, зависит от ряда обстоятельств. Согласно общепринятым нормам, совместно нажитое имущество и долговые обязательства подлежат делению между супругами в равных пропорциях. Наличие несовершеннолетних детей меняет правила раздела и суд может определить иные условия, касающиеся ипотечных обязательств и прав владения жильем. Нормы семейного права распространяются только на официально зарегистрированные браки, но при наличии достаточных оснований возможно получить право во владении ипотечным имуществом при нахождении в «гражданском» браке. Итоговый результат раздела имущества часто зависит от того, привлекались ли к процессу кредитования средства целевого использования.

onedvizhke.ru

Как развестись с ипотекой: рекомендации мужу и жене

Случается, происходит то, что в народе называют: не сошлись характерами, и тогда супруги разводятся. Если без совместного имущества или ребёнка осуществить это достаточно просто, то как развестись с ипотекой – сложная тема, волнующая тех, кто твёрдо решил подать заявление о разводе.

Взяли ипотеку и развелись, какие трудности ждут

Ипотеку возможно считать одним из самых выгодных вариантов для решения молодой семьёй жилищной проблемы. В случае, если нет возможности единовременно оплатить полную стоимость дома или квартиры, заем такого рода позволит молодожёнам начать жить комфортно и самостоятельно. Оформляя ипотечный договор, и муж, и жена надеются на долгое и счастливое совместное проживание, что вполне объяснимо – недавно поженившись, никто не думает о возможности развестись в ближайшее время.

Разделить материнский капитал на ребенка

К сожалению, не всем, даже официально зарегистрированным, парам предстоит совместно провести и в горе, и радости всю жизнь. Некоторые супруги, даже имея общих детей, не могут понять, как найти подход друг к другу и мирно пережить кризисы жизни в браке. После того, как оба члена семьи решат: разводимся! – при известных обстоятельствах могут возникнуть определённые формальные трудности.

Материнский капитал при разводе остается с матерью

Материнский капитал при разводе остается с матерьюНапример, как развестись с мужем, если есть ипотека? Что нужно предпринять, чтобы расторгнуть брак с женой и ребёнком? На это отыскать ответ гораздо проще, нежели кажется в самом начале процесса. Главный фактор, учитываемый при бракоразводном процессе с подобными обстоятельствами – наличие не двух сторон – мужа и женщины, но и третьей – как организации-кредитора, если семья взяла кредит и собирается распадаться.

Квартира в собственности банка

В самом начале оформления процедуры развода с ипотекой, необходимо обратиться в банк, где ранее оформлялись ипотечные документы.

Финансовая организация предоставит и подробно объяснит бывшим мужу и жене, если они взяли заем, разнообразные варианты раздела как кредитных выплат, так и самого имущества.

Однако банк, вероятнее всего, выдвинет перечень разрешений проблем, наиболее выгодный самому кредитору. Поэтому, возможно, супругам, решившим разводиться, придётся искать иные пути выхода из ситуации.

Во время подписания бумаг о квартире в займе непосредственным заёмщиком выступает один из супругов, например, муж. В это время второй – жена – созаемщик. В случае, если люди взяли кредит и разводятся, кредитную ответственность перед банком вынуждены нести оба гражданина.

Как супругам поделить кредит

Если супруги, имеющие ребёнка, взяли кредит и разводятся, существует несколько вариантов, как провести раздел ипотечного займа между бывшими мужем и женой. Самый простой из них – поделить каждый месячный платёж и поровну взять долю ответственности. При этом, в итоге, оба бывших супруга – как муж, так и жена, решившие развестись – имеют одинаковые права на оплачиваемую долю собственности.

Как развестись, если квартира в ипотеке? поделить кредитные обязательства пополам.

Как развестись, если квартира в ипотеке? поделить кредитные обязательства пополам.Супруги, готовящиеся разводиться, редко приемлют подобный вариант – ведь тогда, при отсутствии других вариантов жилья, бывшим жене и супругу, которые взяли ипотеку, придётся жить совместно. В ином случае, одно из лиц, бесповоротно решивших: разводимся, может прекратить выплачивать обязательства своей части по объективным причинам. Например, в силу переезда супруга в другое место проживания и отказа от выплаты.

Отказ мужа/жены от выплаты ипотеки

Ещё одной причиной невыплаты доли могут оказаться финансовые проблемы супругов с ребёнком, которые взяли заем и развелись. Невозможность какое-то время, иногда – длительное, погашать заем.

Получите консультацию юриста, как быть при разводе с ипотечной квартирой и выплатами по кредиту

Получите консультацию юриста, как быть при разводе с ипотечной квартирой и выплатами по кредитуСпециально отказавшись от погашения, муж и супруга могут спровоцировать кредитора передать недвижимость для продажи. Ведь при случае, когда месячная оплата не осуществляется, банк не станет разбираться, кто из супругов решил развестись, остался с ребёнком и не платит за квартиру в ипотеке, а выставит дом или квартиру на аукцион.

При этом, в одной из двух первых ситуаций, тот, кто продолжает ответственно выплачивать собственную долю и – одновременно – часть мужа или супруги и ребёнка, вправе рассчитывать на явные преимущества ввиду большей внесённой суммы.

Продать ипотечную квартиру и погасить долги

В практике бракоразводных отношений, если муж и жена взяли кредит и желают добровольно развестись, имеет место ещё одна ситуация – бывший супруг досрочно погашает свою сумму. Но в таком случае ему воспользоваться недвижимостью возможно лишь во время окончательного совместного погашения оставшейся стоимости. Происходит это из-за того, что имущество всё же находится у банка до уплаты его полной цены.

Попробуйте договориться с мужем/женой о продаже ипотечной недвижимости, чтобы погасить долг, который совместно выплачивать больше нет сил или возможностиДумаете, как развестись с мужем или женой, если ипотека будет съедать львиную долю вашего дохода, когда выплаты целиком и полностью лягут на ваши плечи? Продавайте ипотечную квартиру. Вначале перечитайте свой кредитный договор и уточните в банке, имеете ли вы на это право. Возможно после развода вы сможете претендовать на помощь государства в ипотечном вопросе.

Очередной возможный вариант распрощаться с совместным ипотечным обязательством после решения: разводимся – отказаться одному из лиц от права на оплачиваемое имущество и, соответственно, от своей доли в нём. Тогда ответственность за выплату полностью ложится на другого экс-супруга. Это – наиболее популярное решение проблемы.

Что советуют специалисты в случае, когда супруги взяли ипотеку и в скором времени развелись:

Заключение

Как развестись с ипотекой – волнует многих, решивших не делить кредитованную квартиру со своей женой или мужем. Первое действие – обращение к банку-кредитору. Затем – выбор наиболее приемлемого варианта для обоих бывших супругов, планирующих оформить развод: поделить поровну месячные выплаты, досрочно выплатить одну из долей, отказаться от имущества, продать квартиру или дом. Стоит помнить, что в случае, когда в семье есть несовершеннолетний ребёнок, в общей квартире остаётся родитель, проживающий с ним, а второй – должен покинуть жилплощадь.

ipoteka.zone

Как делится ипотека при разводе супругов с детьми и без в 2019 году

Приветствуем! Наших читателей часто интересует вопрос о том, как делится ипотека при разводе супругов. Статистика показывает, что более половины заключенных браков в России заканчиваются разводом. К моменту разрыва большинство семей успевают обзавестись совместно нажитым имуществом, в том числе жильем, взятым в кредит. Когда человек, который взял жилищный займ, разводится, перед ним встают большие проблемы, связанные с разделом приобретенной недвижимости. Ипотека при разводе становится одним из камней преткновения между уже бывшими супругами. Вопросы «Как поделить квартиру?» и «Как переоформить ипотеку?» становятся еще более важными, если есть дети, права которых также необходимо учитывать. Нюансов, влияющих на раздел ипотеки при разводе, очень много. Остановимся поподробнее на основных моментах.

Разведусь!

То, как делится ипотечная квартира при разводе, сильно зависит от времени оформления займа. Заключение кредитного договора до или после официальной регистрации брака будет влиять на законность раздела приобретенной недвижимости при расторжении семейных уз.

Ипотека до брака

Развод с ипотекой, взятой до регистрации отношений в ЗАГСе, является одним из самых легких вариантов. Если один из супругов приобрел жилье в ипотеку до брака, то он остается единственным собственником квартиры и будет выплачивать остаток долга самостоятельно. Второй супруг может претендовать на долю в недвижимости или компенсационную выплату, если сумеет доказать, что за время семейной жизни он участвовал в выплате ежемесячных платежей по кредиту или за его счет был произведен ремонт квартиры.

По законодательству все долги и имущество делятся между супругами поровну, поэтому вполне реально подать супругу, у которого не осталось собственности, заявление в суд на компенсацию.

Раздел ипотеки в гражданском браке

Согласно российскому законодательству у людей, живущих в гражданском браке, не возникает обязательств о разделе имущества после прекращения отношений как при разводе в зарегистрированной семье.

Приобретенное в период сожительства жилье останется у того, кто является его владельцем по свидетельству на право собственности.

Ипотека до брака официального может быть разделена между бывшими влюбленными, только если квартира была зарегистрирована на двоих, а гражданские жена с мужем являлись созаемщиками.

Ипотека в период брака

Жилье, приобретенное в браке, автоматически становится совместной собственностью обоих супругов, даже если в свидетельстве на право собственности значится только один владелец. Если квартира куплена в кредит, взятый одним из супругов, то второй в подавляющем большинстве случаев является созаемщиком. Таким образом, оба получают солидарную ответственность за возврат долга кредитору. При расторжении семейных уз все имущество обычно делиться поровну. В тупик может завести вопрос, как разделить квартиру в ипотеке, особенно если у разводящихся остался приличный долг перед банком.

- Если супруги при расторжении брака сохранили хорошие отношения, то уже разведенные могут продолжать вместе оплачивать ипотеку. Но уведомить банк о разводе все же придется, особенно если этот пункт прописан в ипотечном договоре.

- Бывшие супруги в большинстве случаев предпочитают разделить недвижимость и ежемесячные платежи на равные доли. Однако сегодня банки очень редко решаются на переоформление ипотеки, поскольку рискуют получить вместо одного просроченного кредита два. Более того, банк может потребовать в случае развода досрочно вернуть всю сумму долга.

- Можно выплатить банку задолженность, а квартиру продать и поделить вырученные деньги пополам. Если остаток долга от ипотеки перед банком небольшой, то это будет самым оптимальным вариантом решения проблемы.

- Один из супругов может отказаться от своей доли в квартире. В этом случае банки идут на выведение его из ипотечного договора, при финансовой возможности второго своевременно вносить ежемесячные платежи.

Если квартира приобретена в период брака, но в качестве первоначального взноса использовались личные средства, находившиеся на банковских счетах или полученные в наследство, то при наличии достаточных доказательств супруг, фактически купивший жилье за собственные средства, может рассчитывать остаться его единственным собственником. При разводе ипотеку оставят ему, а второму супругу будет положена компенсация в размере половины ежемесячных платежей, выплаченных в период совместного проживания.

Особая ситуация возникает, если жилье было приобретено по программе «Военная ипотека». Согласно ее условиям собственником квартиры, как и заемщиком по кредиту, может быть только военнослужащий. Члены его семьи после развода не смогут претендовать на квадратные метры в таком жилом помещении, что противоречит положениям Семейного кодекса. Банки решают эту проблему путем внесения в ипотечный договор пункта об обязательном заключении между супругами брачного контракта.

Влияние наличия брачного договора на ипотеку при разводе

Развод при наличии ипотеки может значительно затянуться. Супруги созаемщики в силах ускорить этот процесс прописав, как делить кредитное жилье и кто будет оплачивать ипотеку после развода в брачном договоре.

Брачный договор, заверенный нотариусом, можно составить как до вступления в брак, так и во время семейной жизни, в том числе и после покупки квартиры в ипотеку. В последнем случае обязательно следует уведомить банк о его подписании. Оспорить то, как делится ипотека после развода супругов по брачному договору, кредитная организация может только в судебном порядке.

В большинстве случаев банки требуют подписать брачный договор до оформления ипотеки. Чаще всего это связано с тем, что один из супругов мешает положительному решению по ипотеке. Основными причинами могут быть:

- Плохая кредитная история;

- Закредитованность;

- Отсутствие официального дохода супруга и как следствие общая неплатежеспособность семьи.

В данном брачном договоре прописывается все, что может произойти важного для банка, а именно:

- Второй супруг отказывается от претензий. раздел квартиры в ипотеку при разводе будет, происходит в пользу основного заемщика.

- Отказывается об обязательств, и не несет ответственности за оплату потеки.

Алгоритм раздела ипотеки при разводе

Чтобы разобраться, что делать с ипотекой при разводе и как разделить ее между разводящейся семейной парой без судебного разбирательства, составим пошаговый алгоритм действий:

- Если ипотека была оформлена в браке и супруги решили развестись, то им необходимо заключить мировое соглашение о разделе квартиры и оставшейся части долга;

- С этим соглашением заемщики отправляются к кредитному менеджеру банка, занимающемуся вопросами ипотеки. Это следует сделать после официальной регистрации развода. В банк нужно будет предоставить ипотечный договор и справки о доходах каждого созаемщика за последние полгода;

- При положительном решении кредитора о разделе ипотеки оформляется два новых ипотечных договора на каждого из заемщиков и выдаются скорректированные графики платежей. За переоформление документов скорее всего придется заплатить комиссию в размере 1-2 % от суммы долга. Либо один из созаемщиков выводится из состава должников и лишается права на недвижимость.

Следует помнить, что банки не любят рисковать. Ситуация, когда созаемщики по ипотеке разводятся, сама по себе не является для них поводом к делению платежей и остатка займа на две части или выводу супруга из состава заемщиков. Одобрение подобной сделки получить крайне сложно. Поэтому желательно заранее обсудить, как быть в случае отказа банка от изменения условий договора.

Что будет с ипотекой при разводе супругов с несовершеннолетними детьми

Ипотека при разводе супругов с детьми, как и совместно нажитое имущество, может быть поделена только судом. Ипотечную квартиру делят с учетом интересов несовершеннолетних детей.Квартиру в ипотеке при разводе семьи, где есть ребенок можно поделить между супругами, только если она состоит из нескольких комнат. Однокомнатная квартира в ипотеке при разводе не может быть поделена, так как нельзя выделить доли в натуре. Если муж оставляет жену с маленьким ребенком в однокомнатной квартире, ему может быть выплачена часть стоимости жилья в виде компенсации.

Какие варианты раздела, если квартира в ипотеке при разводе есть ребенок:

- При его отказе от доли в квартире, банки оформляют оставшийся по кредиту долг на бывшую супругу, только если у нее достаточно средств на оплату платежей. Если бывшая жена не сможет оплачивать кредит, то даже при отсутствии притязаний на жилье, муж останется в числе созаемщиков, и вынужден будет платить ипотечные платежи.

- Тому, кто останется жить с несовершеннолетним ребёнком чаще всего достается большая доля жилого помещения. Суд может разделить ипотеку поровну, либо пропорционально долям в собственности. При наличии определенных обстоятельств (нахождении матери в декрете, инвалидности или временной нетрудоспособности) с согласия кредитора доля супруга, остающегося с ребенком, в ежемесячном платеже может быть снижена. Алименты и ипотека станут на установленное судом время обязанностью второго родителя.

- Ипотека и несовершеннолетние дети могут быть связаны с помощью материнского капитала. После появления второго ребенка многие семьи направляют полученную субсидию на частичное погашение долга по ипотеке или на первоначальный взнос. При этом возникает обязанность родителей ввести детей в число собственников квартиры. В случае развода доля в квартире родителя, остающегося с детьми, будет увеличена за счет детских долей. Задолженность по кредиту, скорее всего, будет поделена между обоими родителями поровну, поскольку они оба ответственны за содержание совместных детей.

- Мать после развода супругов и раздела ипотеки может погасить свою часть долга материнским капиталом. Но распоряжаться своей частью квартиры она не сможет до полного погашения бывшим супругом оставшейся части займа.

Отказ от оплаты задолженности одним из бывших супругов

Если расстающиеся муж и жена не договорятся о том, как платить по ипотеке при разводе, то при отказе одного из них от оплаты ежемесячных платежей происходит нарастание просроченной задолженности. При просрочке более трех-четырех месяцев кредитор вправе отобрать заложенное жилье, чтобы продать его и погасить долг.

Нередко возникает ситуация, когда созаёмщики по ипотеке развелись, а квартира осталась у одного из них. Бывший супруг, покинувший квартиру, может отказываться оплачивать свою часть платежа в банк, ссылаясь на то, что он не пользуется жильем. Если при этом он откажется и от своей доли в квартире, то ипотека после развода с согласия банка может быть переоформлена на оставшегося заемщика.

Если бывший муж или жена отказывается только от обязанности по оплате долга, то второму супругу придется самостоятельно гасить обе части платежа или ждать санкций банка за просрочку возврата займа. Банки обычно ждут несколько месяцев, начисляя пени на просроченную сумму, а затем отберут квартиру и выставят ее на аукцион.

Отобранная квартира может быть продана по стоимости значительно дешевле ее рыночной цены. С вырученных от продажи денег будет погашен остаток долга по ипотеке, включая пени и штрафы за просрочку. Оставшуюся сумму вернут созаемщикам. В результате добросовестный плательщик может остаться и без жилья, и без денег.

Как еще можно поступить с жильем в ипотеке при разводе

Делить при разводе деньги значительно легче, чем жилье. Поэтому супруги могут попытаться продать ипотечную квартиру. Для этого потребуется получить согласие банка и найти покупателя, согласного на приобретение недвижимости под обременением. Поскольку покупка квартиры в ипотеке процедура довольно длительная, то потерю времени для покупателя придется возмещать приличной скидкой от рыночной стоимости.

Совместное проживание после развода редко кому нравится. Если продать квартиру и разделить ее стоимость для покупки другого жилья не удается, то можно разъехаться на съемное жилье и дождаться окончания срока ипотеки. Правда, без одобрения банка владельцы не смогут сдать квартиру в аренду. А значит, выплачивать за счет арендных платежей жилищный кредит не получится. Но данное требование банка редко реально применяется. Ипотечные квартиры сдаются без проблем.

Сегодня судьба купленного в кредит жилья и остатка долга за него перед банком чаще всего решается в судебном порядке. Судебная практика, сформированная по разделу квартиры, приобретенной в ипотеку, при разводе довольно неоднозначная.

Решения, вынесенные судами, находящимися в разных регионах, могут быть диаметрально противоположными. Результат во многом зависит от юридической подкованности супругов или таланта адвоката. Поэтому, выбирая в качестве способа приобретения семейного жилища ипотеку, следует заранее обдумать и предусмотреть любые варианты развития событий.

Если вам требуется юридическая поддержка при разводе и разделе ипотеки, то запишитесь на бесплатную консультацию к нашему онлайн-юристу в специальной форме в углу. До конца года действует специальная акция. С его помощью вполне реально получить компенсацию от супруга и оставить квартиру за собой и защитить интересы детей при разводе.

Также рекомендуем почитать наш следующий пост «Можно ли продать квартиру в ипотеке». Очень важно знать каждому из супругов.

Ждем ваши вопросы ниже и в заявке к нашему юристу. Будем благодарны вам за оценку статьи, клики по кнопкам социальных сетей и подписку на новости.

ipotekaved.ru

Как делится ипотека при разводе с детьми

Наши читатели спрашивают, как будет делится ипотека при разводе супругов, имеющих детей. Сама процедура развода не является причиной для изменения условий по жилищному кредиту. Супруги далее будут нести солидарную ответственность по ипотеке.

Что говорится в законодательстве?

В Семейном Кодексе РФ указаны следующие права супругов, которые имеют детей, ипотечную квартиру и разводятся:

- Общее имущество супругов – любая собственность, которая была нажита в браке (при этом не имеет значения, на кого она оформлена).

- Ранее платежи были выплачены за счет общего имущества мужа и жены

- Так как супруги несут солидарную ответственность, то банк заставит их после развода совместно погашать кредит.

- Ипотечная квартира делится на две равные половины. Но если в семье есть дети, то тот родитель, с которым они будут проживать, получает большую часть жилья.

Ответственность за ипотеку несут оба супруга независимо от того, кто заключал договор с банком. Некоторые банки могут потребовать досрочного погашения заема, узнав о предстоящем разводе. Подробнее о том, как правильно гасить ипотечный заем на дом или квартиру, можно прочитать в этой статье.

Важно: в каждом подобном случае есть множество нюансов, которые обязательно будут учитываться банковской организацией. Если вы с бывшим супругом не можете прийти к единому решению, которое бы устраивало обе стороны, то вы всегда можете обратиться в суд. Руководствоваться при этом нужно Семейным кодексом, Гражданским кодексом, федеральным законом «Об ипотеке», и, конечно же, вашим договором.

Но и здесь стоит помнить о том, что не существует единого сценария развития событий, по каждому делу будут выноситься абсолютно уникальные решения, прецедентов для ориентира попросту не существует. К сожалению, очень тяжело бывает прийти к согласию, т.к. должны учитываться мнения сразу нескольких сторон.

Как может делиться недвижимость и долг?

Стоит отметить, что подобное деление не всегда происходит по стандартному сценарию, каждый случай индивидуален. У всех разные обстоятельства, доходы.

Возможны следующие варианты:

- При наличии согласия банка можно внести изменения в ипотечный договор и разделить ответственность за погашение задолженности на определенные части.

- При наличии брачного договора или через суд квартира может делиться по согласию.

- Квартира по суду делится напополам, иное возможно тогда, если один из супругов сможет доказать, что только он принимал участие в оплате жилищного заема.

- Сделка может быть переоформлена только на одного, но только если банк удостовериться в его платежеспособности, хорошей кредитной истории, надежности как плательщика. Будущему заемщику важно знать, как сохранить кредитную историю положительной, несмотря ни на что, об этом подробно расскажет данный обзор.

- Если один из супругов отказывается вносить деньги в счет погашения кредита, то после развода долг полностью переходит на плечи второго созаемщика. Если он не согласен, то квартира будет выставлена банком на продажу.

- Супруг, который покроет перед кредитором весь долг, может в судебном порядке потребовать денежную компенсацию от второго, в соответствии с внесенной суммой.

- Если взносы по ипотеке не поступают в течение 3 месяцев и более, жилье будет выставлено на аукцион, а заемщики получат остаток средств после продажи и погашения задолженности. Если в квартире прописан ребенок, то его нужно выписать. Суд может дать отсрочку на поиск нового жилья. Если по решению суда ребенок не будет вовремя выписан, то органы опеки могут поставить вопрос о лишении родительских прав на основании того, что родители не могут обеспечить нормальные условия для проживания детей.

- Ипотечная квартира может быть продана бывшими мужем и женой, чтобы погасить задолженность. Остаток делится между супругами. О том, как продать жилье под ипотекой, читайте здесь.

Важные моменты

Перед тем, как решаться на какие-то действия, внимательно ознакомьтесь с вашим кредитным договором, по возможности обратитесь в отделение банка для получения консультации по вашему вопросу. Очень часто в договоре прописано, что супруги становятся созаемщиками, что выгодно для всех — увеличивается общий доход, для банка это дополнительная страховка и т.д.

Что оказывается на практике? Зачастую там есть еще одна приписка, которая гласит, что при разводе условия договора не изменяются. Это значит, что если одна из сторон откажется от продолжения выплат, то все обязательства полностью перейдут на второго созаемщика. И оспорить это будет очень трудно.

По сути, у вас останется всего 3 варианта развития событий: продолжать платить сообща, найти недостающую сумму долга для досрочного погашения, либо продать залоговую квартиру банку. Во многих случаях используется именно третий вариант, чтобы удовлетворить интересы и кредитора и должников.

Если при приобретении недвижимости был использован Материнский капитал, то дело усложняется тем, что детям должны быть обязательно выделены доли в жилье. Именно поэтому лучшее, что можно сделать — это разделить платежи, но сохранить квартиру за тем супругом, с кем потом будут проживать дети.

В обязательном порядке супруги должны получить согласие банка на любые действия с квартирой. Основное отличие раздела ипотечной квартиры при наличии детей от простого раздела состоит в том, что большую долю жилья получает тот, с кем будут проживать дети, так как им полагаются свои доли.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru