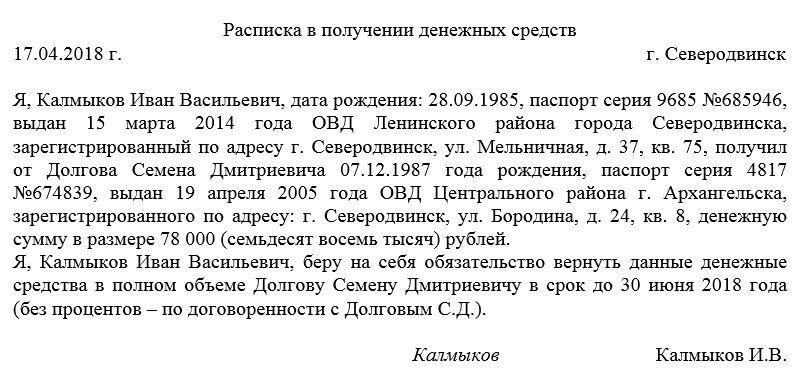

Долговая расписка — образец 2020

На странице представлен образец документа «Долговая расписка» с возможностью скачать его в формате doc.

Тип документа: РаспискаДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 12,5 кб

Когда необходимо передать лицу, заинтересованному в получении долга, некоторую сумму денежных средств, то доказательством проводимого соглашения выступает долговая расписка, составление которой равноценно положениям договора о займе и имеет следующие особенности:

- принимается на рассмотрение печатный и рукописный вариант расписки;

- может использоваться для разрешения конфликтных ситуаций в суде и без наличия нотариального заверения;

- оформляется с обязательным внесением подписи заемщика.

Составление долговой расписки

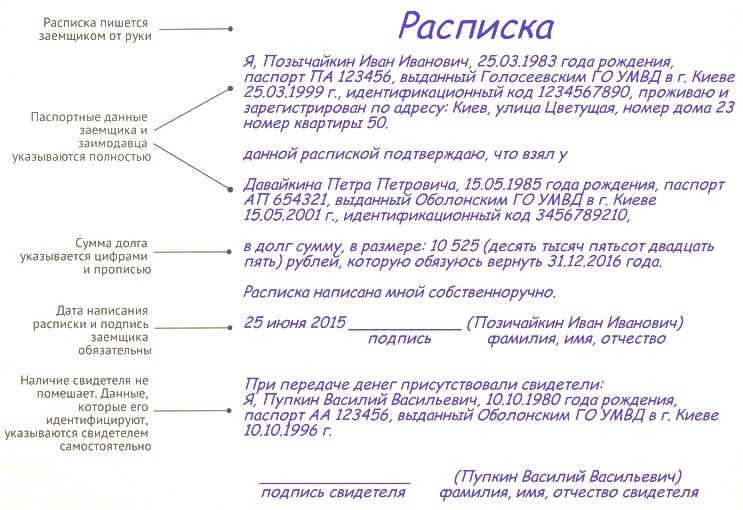

Задокументированное соглашение о предоставлении долга создается с обязательным использованием следующих реквизитов:

- названия документа;

- места его написания;

- полной даты проведения сделки;

- личных данных, фактического места проживания и паспортных реквизитов заемщика;

- аналогичной информации о заемщике;

- величины передаваемой суммы, поданной в цифровом и прописном виде;

- сроков возвращения долга;

- подписей участвующих в сделке сторон.

Долговая расписка подтверждает информацию, оговоренную в пунктах договора займа, а значит, предоставленные средства не могут быть рассмотрены в качестве денежного подарка.

Скачать образец документа

Скачать в .docСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .docСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

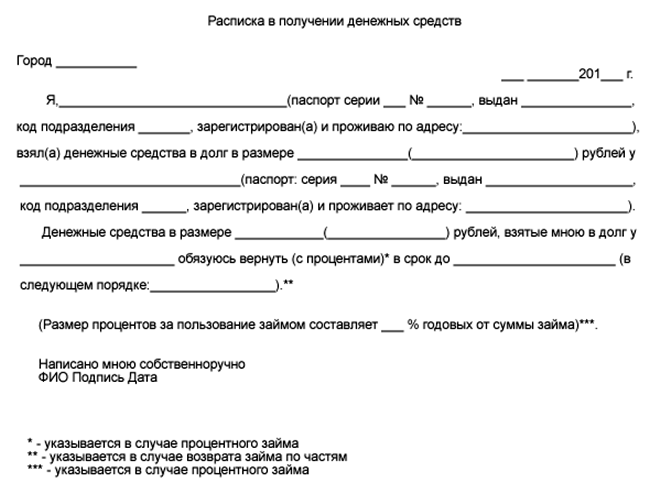

Расписка в получении денежных средств. Образец 2020 года

Передача наличных денежных средств от одного человека другому должна сопровождаться составлением специальной расписки. Чаще всего этот документ используется в отношениях между физическими лицами, но иногда возможно его применение и между обычными гражданами и организациями (например, когда речь идет о банках или микрофинансовых компаниях).

ФАЙЛЫ

Скачать пустой бланк расписки в получении денежных средств .docСкачать образец расписки в получении денежных средств .doc

Для чего нужна расписка

Расписка – документ, который подтверждает то, что деньги были переданы от одного физического или юридического лица какому-либо человеку в долг или по другим основаниям.

Расписка содержит информацию о том, сколько денежных средств, на каких условиях было отдано и в какой период они должны быть возвращены займодавцу.

В случаях, когда между кредитором и должником возникают разногласия и кто-либо из них решает обратиться в судебную инстанцию, именно расписка становится той официальной бумагой, которая доказывает факт передачи денег, а также показывает условия их использования и сроки, в которые они должны были быть отданы обратно.

Расписка не относится к числу обязательных документов, которые должны сопровождать передачу наличности (к слову, в отношениях между гражданами таких документов вообще нет), но является рекомендованной.

Когда чаще всего используется документ

Поводов для формирования расписки в получении денежных средств много:

- купля-продажа товаров;

- оплата услуг или аренды;

- простой долг и т.д.

Следует отметить, что в ситуации, когда речь идет о долговом обязательстве, стороны иногда заключают между собой договор займа – он серьезнее с точки зрения закона, т.к. содержит более полную и подробную информацию, но должен составляться по определенный схеме и структуре, тогда как расписка — проще с точки зрения оформления и при этом имеет практически равную юридическую силу (при условии, конечно, что она содержит некоторые обязательные сведения).

Кто пишет расписку

ВАЖНО! Расписка всегда пишется от лица человека, который принимает наличность.

Однако, в некоторых случаях граждане, не имеющие возможности взять деньги лично, прибегают к помощи представителей. В этом случае в расписке обязательно должен быть указан тот факт, что деньги приняты по доверенности, с указанием даты, места ее выдачи, номера и прочих индивидуальных параметров.

Надо ли заверять у нотариуса

Обязанность по заверению расписки у нотариуса в законодательстве РФ не прописана, т.е. каждый займодавец сам вправе решать, заинтересован ли он в том, чтобы расписка была удостоверена подписью работника нотариальной конторы, или нет.

Тем не менее, сам факт наличия автографа нотариуса придает расписке более весомое значение, поэтому пренебрегать ею не стоит.

Единственный минус здесь, точнее, даже два – временные затраты и дополнительные финансовые расходы.

Для чего нужны свидетели

Некоторые займодавцы при передаче денег предусмотрительно заручаются поддержкой свидетелей. В качестве них могут выступать незаинтересованные лица, сведения о которых также в обязательном порядке вносятся в расписку (их ФИО, паспортные данные и адрес места жительства).

Своими подписями они подтверждают факт того, что деньги были переданы именно в том размере, о котором говорится в расписке и на обозначенных в ней условиях.

По сути дела, неким образом свидетели выполняют функцию нотариуса.

Правила составления расписки

Данный документ формируется в простой письменной форме в произвольном виде на обычном листе бумаги. Допускается печатать расписку и на компьютере, но такой вариант не считается лучшим, поскольку в случае, если возникнет необходимость в проведении графологической, почерковедческой экспертизы, такая расписка станет не самым удобным объектом исследования.

В тексте обязательно должны быть указаны:

- дата и место формирования документа;

- фамилия-имя-отчество человека, который берет деньги, его паспортные данные, адрес места проживания (официальный и фактический). Аналогичным образом в расписку вносятся сведения о том, кто дает деньги;

- сумма – ее нужно обязательно указывать цифрами и прописью;

- если наличность передается в валюте, советуем указать ее курс на текущий момент и то, в каком размере необходимо будет произвести возврат долга;

- срок возврата денежных средств;

- способ возврата: наличкой или по безналичному расчету – на карту или на банковский счет) и способ возврата – единовременно или в рассрочку. Если выбран второй вариант – надо составить подробный график выплат;

- в случае, когда деньги давались, что называется «под проценты» это нужно также обязательно указать в документе (и прописать размер процентной ставки).

В завершение расписка должна быть заверена подписью человека, который принимает деньги (при этом желательно, чтобы подпись соответствовала той, что стоит в его паспорте) и автографами свидетелей, если таковые были при процедуре передачи денег. При желании займодавец также может расписаться в документе.

Расписка составляется в единственном экземпляре и передается на руки займодавцу.

После составления расписки

Когда дело дойдет до возврата денег, это тоже нужно оформить документально. Существуют два способа для подтверждения возврата долга:

- поставить отметку о том, что средства были отданы обратно непосредственно под распиской;

- просто вернуть документ должнику, который наверняка её сразу же и уничтожит.

Как написать долговую расписку правильно – юридическая сила расписки о даче денег взаймы

Как написать долговую расписку правильно – юридическая сила расписки о даче денег взаймы

Расписка обладает юридической силой, как и любой другой документ, если она оформлена грамотно, без ошибок — и с учетом некоторых правил.

Рассмотрим, какие требования выдвигает закон к долговым распискам, как юридически правильно оформить документ, и приведем в пример несколько готовых образцов, которые пригодятся при написании расписки.

Содержание статьи:

- Общие правила написания расписки при взятии денег в долг у физического или юридического лица

- Образцы долговых расписок и примеры написания

Общие правила написания расписки при взятии денег в долг у физического или юридического лица

При составлении документа следуйте таким правилам:

- Указывайте инициалы и паспортные данные каждого гражданина, если документ заключается между физическими лицами. Паспортные данные должны быть прописаны полностью, с датой выдачи и названием органов, выдавших документ, удостоверяющий личность.

- Прописывайте реквизиты организации, если займ берется или выдается юридическому лицу.

- Обозначьте в документе дату рождения каждого представителя стороны должника и стороны кредитора.

- В качестве места оформления расписки указывайте название города, где она была подписана.

- В содержательной части должно быть указано, сколько выдается в долг денег, кому, в какой период сумма должна быть возвращена, в каком размере.

- Если расписка составлялась в присутствии свидетелей, то стоит указать их инициалы, паспортные данные и даты рождения.

- Подписи свидетелей обязательны.

- Если сумма дается под проценты, то этот момент должен быть прописан в долговой расписке.

- В конце документа будущий должник должен поставить свою подпись, расшифровать ее.

- Можно указать, что денежные средства были переданы, тогда кредитор также должен поставить свою подпись, печать, если расписка оформляется с предпринимателем.

Готовый бланк долговой расписки для всех условий можно бесплатно скачать здесь в формате WORD

Как вернуть долг по расписке самостоятельно или через суд – поэтапная инструкция

Лучше, чтобы документ был оформлен в официальном стиле и без ошибок, исправлений. Любая неверная цифра может аннулировать документ, и вернуть средства с должника будет невозможно.

Внимательно проверяйте все внесенные данные!

Образцы долговых расписок и примеры написания

Долговую расписку можно оформить самостоятельно. Единой формы для написания нет.

Можно использовать готовые образцы таких долговых расписок:

1 вариант:

Как правильно давать деньги в долг?

2 вариант:

Примеры написания разных долговых расписок:

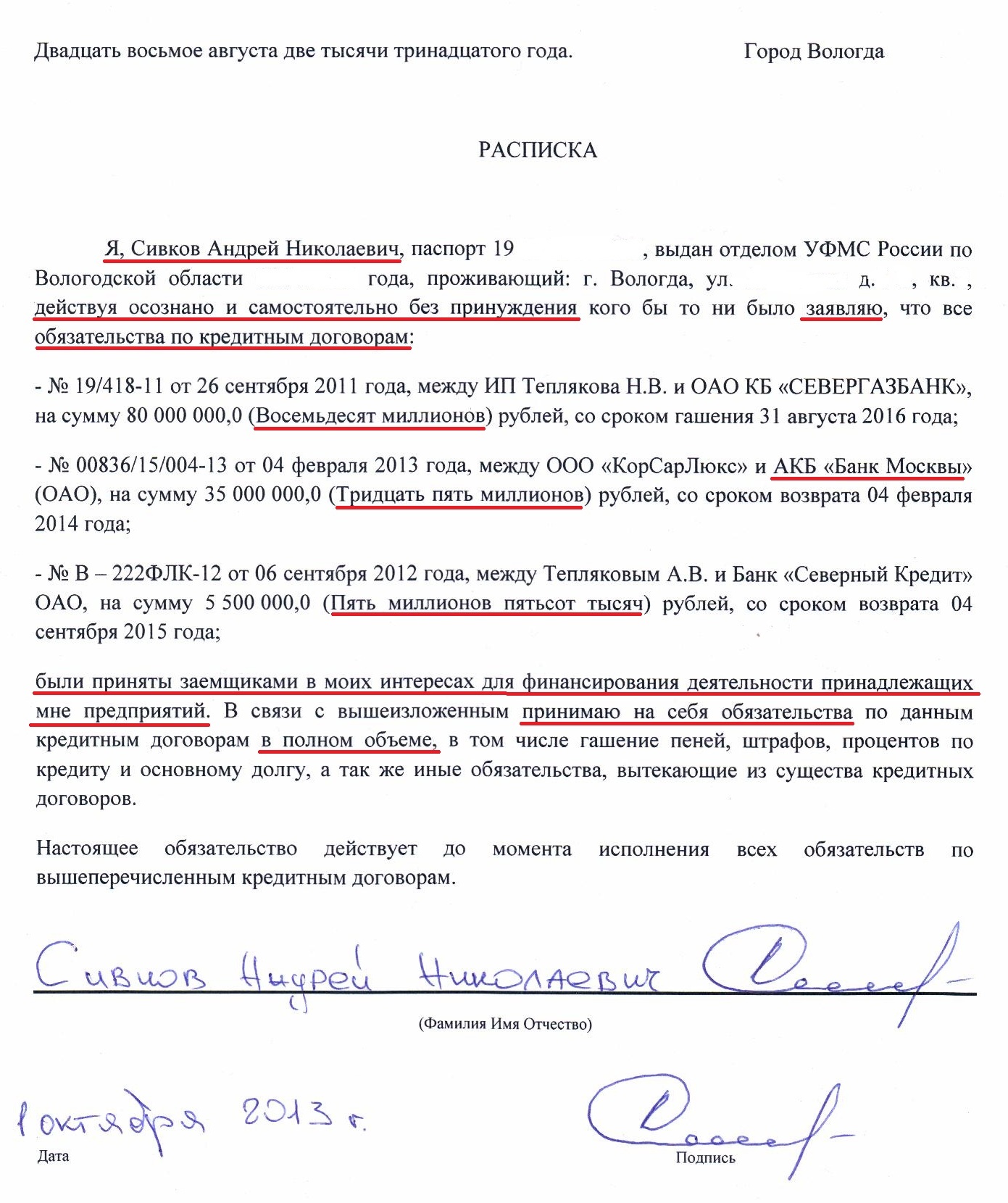

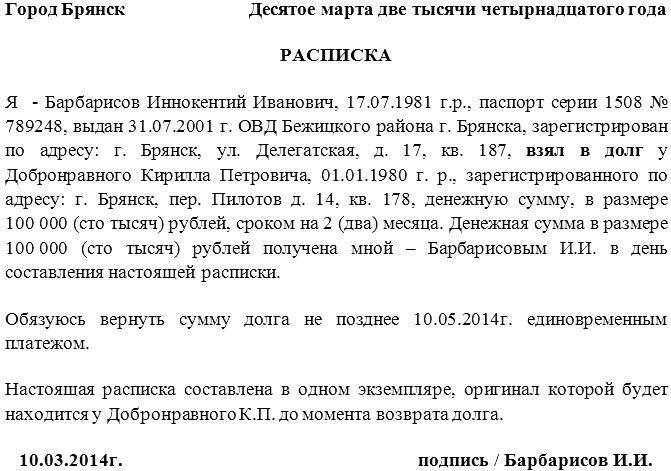

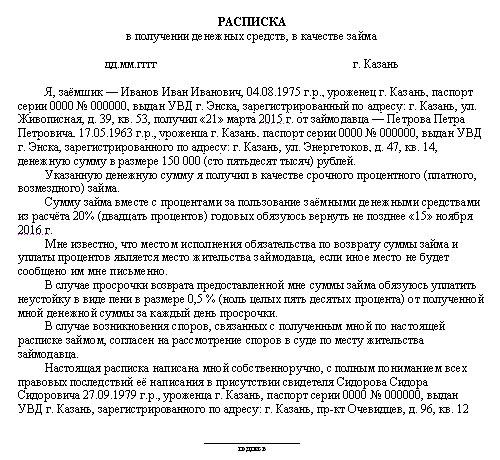

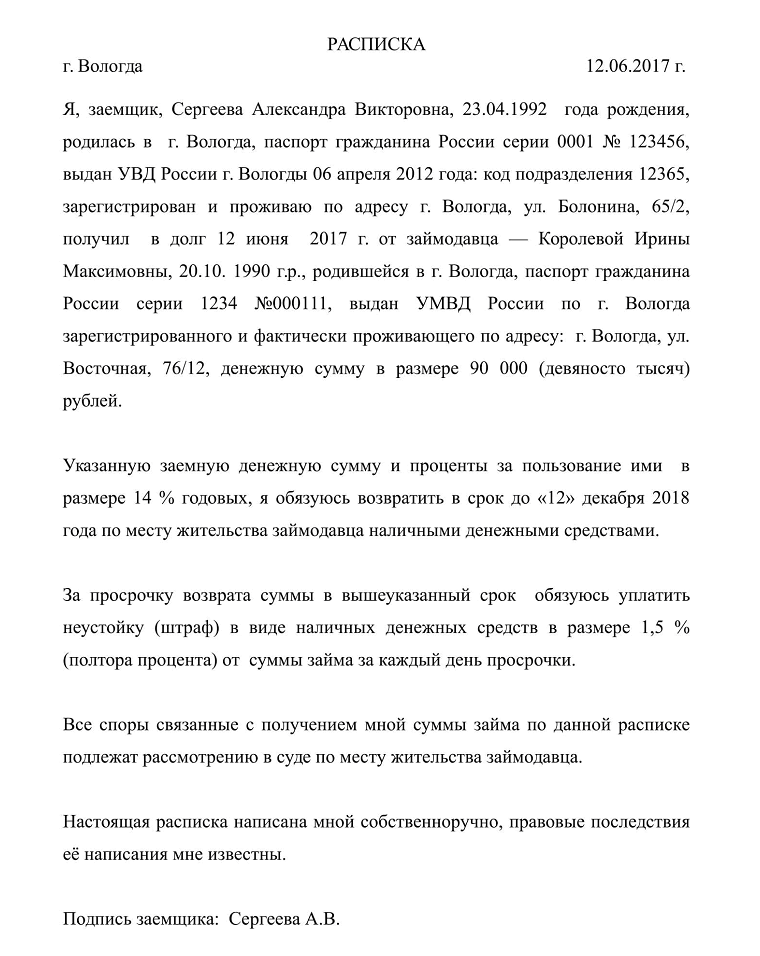

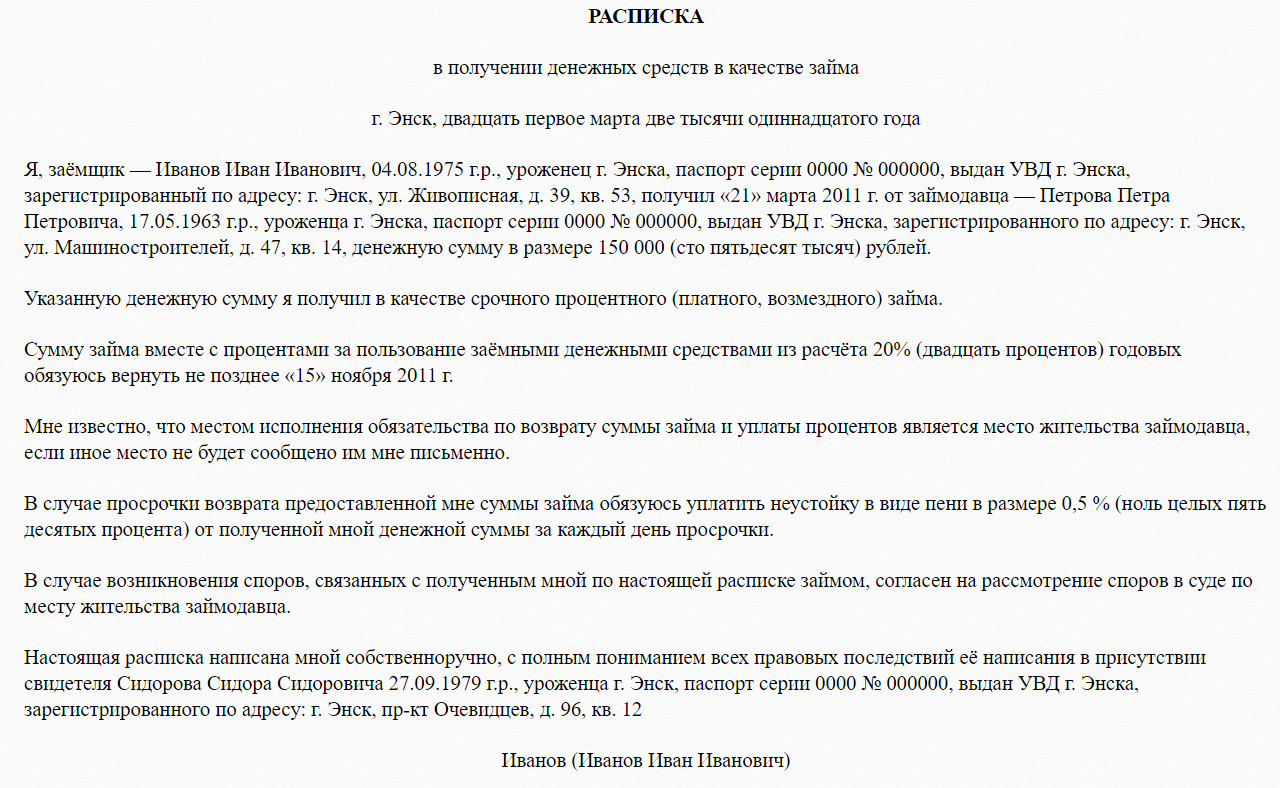

1. Расписка при взятии денег в долг у юридического лица — или нескольких юридических лиц:

Долговая расписка между физическими лицами:

Расписка о взятии срочного процентного займа:

Долговая расписка с неустойкой и процентами на займ:

Долговая расписка со свидетелями:

Как оформить и составить иск в суд для взыскания долга по расписке?

Теперь вы можете дать денег взаймы под расписку. Соблюдайте правила и требования по оформлению документа, и тогда бумага не потеряет своей юридической значимости — даже в том случае, если долговая расписка будет написана от руки.

Остались вопросы? Просто позвоните нам:Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

Вам помогла наша статья? Поделитесь в соц сетях!

01 Июль 2018

Author: Redaktor

ХИТРОСТИ ДОЛЖНИКОВ ПРИ ПОДПИСАНИИ РАСПИСКИ

ХИТРОСТИ ДОЛЖНИКОВ

То, что Вы здесь прочитаете, Вы не прочитаете больше нигде.

Иногда, приемы, помогающие Должнику уйти от ответственности за взятый Долг, продумываются Должником заранее. Еще на этапе получения Долга.

А иногда, такие ситуации складываются случайно. Из-за отсутствия у Кредитора опыта. Из-за излишней доверчивости. А Должник, который не в силах вернуть Долг, так или иначе, успевает поссориться с Кредитором. И просто вынужден воспользоваться, ситуацией, которая может позволить ему не возвращать Долг доверчивому и неопытному Кредитору.

На этих ситуациях при попытке обязать Должника вернуть Долг, споткнулись многие наши Конкуренты.

Мы знаем все эти ситуации. Имеем опыт их преодоления. Но сейчас, находясь на стороне Должника, делимся с Вами своим опытом. Используя наш опыт, «хитрый» Должник, может уйти от ответственности за взятый Займ или Кредит.

А «честный» Должник, может безболезненно затянуть сроки возврата долга. Или изменить проценты по Займу. А то и наказать Займодавца, если тот навязал Должнику, «кабальные» условия Займа. Используя «зависимое» или «безысходное» положение Должника. И то и фальсифицирует доказательства по Долгу. Вешая на честного человека – несуществующие обязательства.

Таких ситуаций и приемов ухода от возврата Долга много. Вот некоторые из них, которые чаще всего встречаются в нашей практике.>

Собираясь «кинуть» Займодавца, «Должник – кидала» должен заранее предусмотреть применение этих хитростей. А честный Должник, попав в сложное положение, волей не волей, может вдруг увидеть, что такие «хитрости» получилось сами собой. В силу невнимательности или неопытности Займодавца.

Эти «хитрости» очень важные. Так как с их помощью, Должник может уйти от Судебной ответственности. И в результате этого Займодавец не получит судебного решения в свою пользу. А возвращать в таком случае Долг, или не возвращать, Должник уже будет решать сам. Должники бывают разные. И разные ситуации возникают при попытке вернуть Долг. На этой странице, мы поделимся с Вами своим опытом. Опытом решения Долговых споров — в интересах Должника!!!

ПРОПУЩЕНЫ ОСНОВНЫЕ РЕКВИЗИТЫ ДОЛГОВОЙ РАСПИСКИ ИЛИ ДОГОВОРА ЗАЙМА

ПРОПУЩЕНЫ ОСНОВНЫЕ РЕКВИЗИТЫ ДОЛГОВОЙ РАСПИСКИ ИЛИ ДОГОВОРА ЗАЙМА

В долговых документах, по ошибке, по доверчивости или из-за хитрости Должника — не указываются, какие-то основные Реквизиты Долговой Расписки или Договора займа. К чему это приведет в последствии, когда возникнут споры о возврате Долга – написано ниже.

«Должники – кидалы» — знают эти способы и пользуются ими осознанно и продумано. А честные Должники, иногда вынуждены использовать эти просчеты в Долговых документах, что бы уйти от чрезмерно «жестких» методов возврата Долга, которые иногда применяют к ним Займодавцы.

Из нашего опыта известно, что часто встречаются Займодавцы, который используют зависимое положение Заемщика. И навязывают ему через чур «кабальные» условия Займа. В таких случаях, так и хочется посоветовать Должнику использовать способы, о которых мы здесь пишем, что бы он смог в свою очередь «наказать» такого Займодавцы.

ВНИМАНИЕ – таких обязательных реквизитов в Расписке – 7 (семь)!!!

- ФИО и паспортные данные Должника. А также адрес прописки – регистрации.

- ФИО и паспортные данные Кредитора. А также адрес прописки – регистрации.

- Сумма Долга – прописью и цифрами.

- Дата и факт получения Долговых денег. Место дачи денег в долг.

- Дата возврата Долга или срок на который взят Долг.

- На что даны деньги. ВНИМАНИЕ – всегда пишите – «деньги даны в Долг». Напишите, что либо другое и Вы дадите Должнику возможность, уклонится от возврата Долга.

- Подпись Должника – полностью – прописью и «закорючка». ВНИМАНИЕ – подпись свою, Должник ставит в Вашем присутствии!!!

В РАСПИСКЕ НЕ УКАЗАНЫ ПАСПОРТНЫЕ ДАННЫЕ ДОЛЖНИКА ИЛИ КРЕДИТОРА

В РАСПИСКЕ НЕ УКАЗАНЫ ПАСПОРТНЫЕ ДАННЫЕ ДОЛЖНИКА ИЛИ КРЕДИТОРА

Это дает Должнику право, заявить в Суде, что он брал Деньги у другого человека. А податель Искового Заявления – Мошенник. В руки которого Расписка попала случайно. Настоящему Кредитору с такими же ФИО – Должник уже давно все отдал!!! В такой ситуации, только опытный юрист сможет Вам помочь выиграть это Дело. Или спасти Вас от ответственности по статье Мошенничество. Если не указаны паспортные данные Должника, то важную роль может сыграть только — подпись Должника на Расписке.

Мы советуем Должнику в таких случаях делать только одно. При подписании Расписки – выйдите в соседнюю комнату с Распиской. Что бы посоветоваться с другом или женой. Пусть ваш друг (или подруга) поставит «вашу» подпись своей рукой. И все. Можно считать, что такой Долг, вы можете не возвращать.

В РАСПИСКЕ НЕ УКАЗАН ФАКТ ПОЛУЧЕНИЯ ДЕНЕГ ДОЛЖНИКОМ

В РАСПИСКЕ НЕ УКАЗАН ФАКТ ПОЛУЧЕНИЯ ДЕНЕГ ДОЛЖНИКОМ

Это дает право Должнику, заявить в Суде, что Расписку они написали об условиях Долга. А Кредитор денег Должнику не давал. Пообещал завтра, а потом вообще ни чего не дал. Но Расписку сохранил. И вот теперь Кредитор, как «Мошенник» обращается в Суд, пытаясь взыскать с «честного» человека – Деньги, которые ему не передавал.

И уже есть случаи, когда Суд идет на встречу Должнику и отказывает Кредитору в «удовлетворении» его иска.

Этот спор по Закону называется спором о – «денежности» или «безденежности» Расписки или Долговых обязательств. А Закон предусматривает, что факт — «денежности» или «безденежности» Расписки – свидетельскими показания не подтверждается. Так что, даже если при подписании Расписки, кто-то и присутствовал, это не изменит позицию Суда.

А всего то и нужно было в Расписке – написать – «Деньги получил при подписании расписки!»

В такой ситуации – и Должнику — «мошеннику» и Кредитору – «бедолаге» нужно будет готовить, какие-то иные доказательства, своей правоты!!!

Обращайтесь. Мы знаем эти ситуации. И поможем вам.

В РАСПИСКЕ НЕ УКАЗАНА ДАТА СОСТАВЛЕНИЯ РАСПИСКИ ИЛИ ДАТА ВОЗВРАТА ДОЛГА

Такое упущение влияет на срок Исковой давности. На срок в течении которого Вы можете обратиться в Суд за помощью. И конечно, если с Должником возникает спор о Дате возникновения долговых отношений. И о Дате обязывающей Должника вернуть Долг, то Вам обязательно нужен будет опытный юрист.

А «ушлый» Должник – с помощью – «шустрого» Адвоката, сможет оспорить такую Расписку. И легко оспорит обязанность Должника вернуть деньги Займодавцу!

А «ушлый» Должник – с помощью – «шустрого» Адвоката, сможет оспорить такую Расписку. И легко оспорит обязанность Должника вернуть деньги Займодавцу!

КРЕДИТОР НЕ ВИДИТ, КОГДА ДОЛЖНИК ПОДПИСЫВАЕТ РАСПИСКУ

КРЕДИТОР НЕ ВИДИТ, КОГДА ДОЛЖНИК ПОДПИСЫВАЕТ РАСПИСКУ

Кредитор не видит момент, когда Потенциальный Должник подписывает Долговой Документ.

НАПРИМЕР – должник уносит Расписку в другую комнату, посоветоваться с друзьями, а потом приносит ее, уже с якобы «своей подписью». А потом в Суде, Должник смело заявляет, что это не его подпись. Требует экспертизу. Экспертиза подтверждает его «правоту». И Кредитора обвиняют в Подделке документов. Или Мошенничестве.

ВНИМАНИЕ – в таких ситуациях, наши Конкуренты – смело берутся защищать Кредитора. Но, как правило, проигрывают эти дела.

Это самый частый и очень эффективный способ ухода от возврата денег по расписке.

ПОМНИТЕ – в трудной для Должника ситуации, мы можем оказаться единственной на всем белом Свете компанией, которая реально может помочь.

«ДЕНЬГИ НА БИЗНЕС»

Заемщик просит деньги на Бизнес. И обещает вернуть Долг с большими процентами. Настаивает, что бы в Долговых документах было написано — деньги даны на Бизнес. А потом в Суде, Должник смело заявляет, что деньги Кредитор дал на Бизнес. Что бы они с Заемщиком вместе заработали. То есть вместе хотели заработать. Кредитор вложил деньги. Должник вложил свою работу. Вместе рисковали. И вместе проиграли. Должник ни чего не должен возвращать. Это совместный бизнес и совместный риск.

Целью Займа, был — не возврат денег, а получение Прибыли. В интересах Должника и Кредитора. Это частая ситуация, которая возникает в практическом бизнесе.

И Вкладчик денег в Бизнес, увидев, что бизнес прогорел и деньги его потеряны, начинает пытаться заставить «получателя» денег – вернуть деньги. Вернуть деньги вопреки исходным Документам и Договоренностям.

ВНИМАНИЕ – в таких ситуациях, наши Конкуренты – смело берутся защищать Кредитора. Так как вероятность победы – высокая. Но если Заемщик или точнее назвать Партнер по «прогоревшему» бизнесу обратится к нам своевременно, то вероятность победы для нашего Клиента – будет высокой.

ПОМНИТЕ – деньги, данные на Бизнес, это не Долговые деньги. А рискованное вложение в бизнес. И получается, что Заемщик и Кредитор, вместе рисковали и вместе потеряли деньги. И Заемщик, ни чего не должен возвращать Кредитору!!!

КРЕДИТОР ЗАСТАВЛЯЕТ ДОЛЖНИКА ПИСАТЬ В РАСПИСКЕ ОЧЕНЬ БОЛЬШИЕ ПРОЦЕНТЫ ПО КРЕДИТУ

Кредитор, видя, что Должник не может своевременно вернуть долг, «заставляет» Должника писать новые Расписки, указывая, все большие и большие проценты по кредиту. «Принуждает» Должника принимать на себя, все более жесткие условия возврата!!!

«Навязывает» Должнику, все более короткие сроки возврата. И ставит «немыслимо» высокие штрафные проценты.

Должник, попав в «зависимое» положение от Кредитора — подписывает все новые и новые Расписки с таким «кабальными» условиями. А куда ему деваться?

Кредитор при этом посмеивается над Заемщиком. И ожидает, что Заемщик вынужден будет, сделать все, что бы исполнить эти «немыслимые» — «кабальные» условия.

ВНИМАНИЕ – выход из этой ситуации очень простой. Должник должен обязательно явиться в Суд. И заявить в Суде — что Кредитор умышленно навязал Должнику такие «Бесчеловечные» — «Кабальные» условия Долга. При этом использовал «Зависимое», «Безысходное» положение Должника.

ВНИМАНИЕ – выход из этой ситуации очень простой. Должник должен обязательно явиться в Суд. И заявить в Суде — что Кредитор умышленно навязал Должнику такие «Бесчеловечные» — «Кабальные» условия Долга. При этом использовал «Зависимое», «Безысходное» положение Должника.

И фактически «принудил» Должника подписать все эти Расписки на таких «Кабальных» условиях.

И уже есть много случаев. Когда Суд идет навстречу Должнику. Отказывает в Иске – Кредитору. Или, как минимум, отменяет все проценты, которыми Должник и спровоцировал Кредитора дать ему деньги в Долг. Решающим фактом в таких судебных спорах выступает факт – а знал ли Кредитор о «безысходном» состоянии Должника? И если Должник это докажет, то дела Кредитора – плохи.

Вы находитесь на сайте – Международного Коллекторское Агенства – мы оказываем антирейдерскую помощь собственникам с 1994 года, а антиколлекторскую помощь кредитным должникам с 2005 года!!!

Расписка о получении денежных средств – образец 2020

Давно собирался написать статью и дать свои советы на эту тему, так как в своей адвокатской практике постоянно сталкиваюсь с проблемами граждан по возврату денег, в том числе основанных на неверном составлении расписки о получении денег в заём или вовсе отсутствии таковой.

Внизу статьи есть мое видео, в котором я рассказываю о том, как можно потерять свои деньги, если неправильно составить денежную расписку.

В первую очередь, хотелось бы упомянуть о том, что несмотря ни на какие доверительные, дружеские, взаимозависимые, трудовые или иные отношения, давать кому-либо деньги в заём без подтверждающей долг расписки не следует! Исключение составляют только небольшие суммы займа или долги родственников.

Во всех иных случаях для того, чтобы в последующем точно вернуть переданные взаймы деньги, следует не стесняться и требовать подтверждения долга написанием должником соответствующей расписки о получении денежных средств или договора займа. Кем бы этот должник для Вас не был. Даже если это Ваш директор, которому понадобились краткосрочные денежные средства на развитие бизнеса.

Мой Вам совет, как адвоката: пренебрегать распиской о получении денег никогда не стоит, тем более что это совершенно простой документ, образец которого всегда доступен в интернете.

В конце этой статьи Вы можете познакомиться и скачать правильный образец денежной расписки, специально составленный адвокатом. Его можно смело использовать в 2020 году для документального закрепления получения денег гражданином.

Что лучше расписка на деньги или договор займа?

Для фиксации обязательства должника перед Вами о возврате полученной денежной суммы вполне будет достаточно составления обычной расписки в получении денежных средств. Для большей уверенности в том, что должник потом не станет рассказывать, что в ней стоит не его подпись и никаких денег он не брал, желательно при передаче денежных средств иметь одного-двух свидетелей (можно родственников, друзей).

Нотариальная форма расписки о передаче денег не является обязательной по закону. Её применяют обычно в случае, когда сумма займа большая, или когда займодавец хочет, в случае отказа должника возвращать деньги, взыскать их с него быстрым способом, минуя длительную судебную тяжбу. Нотариальное заверение придает документу более сильную юридическую силу. Однако, за такой нотариальный образец надо платить приличную государственную пошлину, что не всегда оправдано. Кроме того, судебный спор по обычной ненотариальной расписке не представляет особой сложности и его не стоит бояться.

Поэтому простой письменный документ в форме расписки, составленный между двумя гражданами – является образцом хорошего доказательства для суда.

Договор займа больше подходит при оформлении долговых отношений между организациями, индивидуальными предпринимателями, или в случае, если граждане дают друг другу в долг на каких-то осложненных условиях (предусмотрены проценты, неустойка, штрафные санкции, поэтапный возврат денежных средств и т.д.).

Как самостоятельно правильно написать расписку в получении денег?

Пишет её собственноручно, как правило, лицо, получающее деньги, то есть должник. Текст такого документа может быть совершенно произвольным.

Ниже я привел типовой образец 2020 года для скачивания и заполнения. Такого образца будет вполне достаточно для использования в качестве долгового документа о передаче денег и последующего их истребования назад, в том числе в судебном порядке.

Для того, чтобы договая бумага являлась действительным и полным доказательством получения Вашим должником денег, в ней обязательно следует указать:

- Фамилию, имя, отчество, дату рождения гражданина как получающего, так и передающего деньги.

- Паспортные данные обеих сторон.

- Прописать точную денежную сумму, передаваемую должнику (обязательно продублировать прописным текстом).

- Написать дату составления документа и место где это было сделано (населенный пункт).

- Обязательно написать точную дату возврата денег.

- Если деньги даются под проценты – указать их размер.

- Должник должен подписать документ. Если он составляется при свидетелях – их подписи также необходимы. Лучше изготовить два образца — для должника и кредитора.

Что делать, если должник не возвращает деньги?

Если Вы передали в долг денежные средства, зафиксировали факт займа правильно составленной распиской или договором займа, но должник не желает или не может вернуть полученные деньги, то в этой ситуации Вы вправе подать исковое заявление в суд и потребовать принудительного возврата денег, переданных взаймы.

Для подачи искового заявления в 2020 году, Вам понадобится только один документ – расписка (или договор займа) о получении ответчиком от Вас денежных средств. Для обращения в суд, Вам придется оплатить государственную пошлину, которую можно рассчитать на онлайн калькуляторах госпошлины, которые имеются в достаточном количестве в сети интернет.

Судебный процесс по возврату занятых денег бывает двух типов:

- Легкий: это когда ответчик всё признает и просто у него нет денег или ответчик попросту не ходит в суд и игнорирует судебный процесс. В этих случаях решение суда будет вынесено судом в течении одного-двух месяцев и особых сложностей в судебном процессе у Вас не возникнет. Можно даже провести такое дело самостоятельно без помощи адвоката.

- Сложный судебный спор по долгу: это такая ситуация, когда у Вас есть расписка, но ответчик подписание этого документа не признает или оспаривает сам факт передачи ему денег. Так же подобные сложности возникают в том случае, когда документ о получении денежных средство имеется, но в его тексте отсутствует какой-нибудь существенный момент, и ответчик пытается отбиться в суде, используя такую погрешность в Вашем доказательстве передачи денег. В подобных случаях для успешного доказательства факта получения ответчиком денежных средств от истца часто приходится назначать почерковедческую экспертизу, а также вызывать в суд свидетелей, способных подтвердить факт появления у ответчика долга перед истцом. Участие в деле адвоката, в подобных случаях увеличивает вероятность успешного окончания судебного спора.

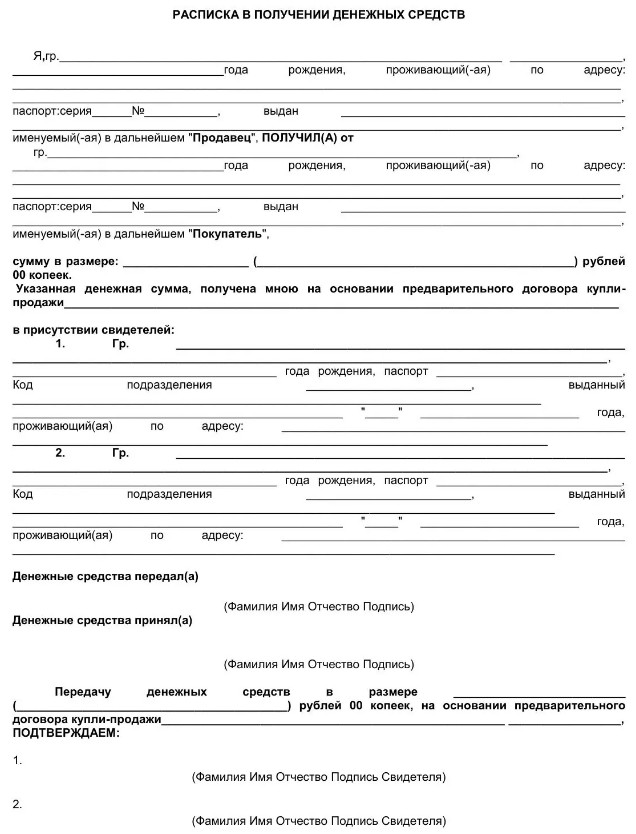

Образец расписки о получении денежных средств от адвоката

Если Вы думаете, что для фиксации передачи кому-либо денег взаймы потребуется объемный договор займа или расписки – это не так. Даже образец Вам не обязателен, насколько всё просто! Писать много текста в этом случае совершенно не обязательно. Всего несколько правильных строк – и составленный документ будет являться подтверждением передачи денег в определённой сумме определённому лицу и достаточным доказательством для их возврата через суд.

Фамилия, имя, отчество, дата рождения, место регистрации должника и кредитора, а также точное указание передаваемой денежной суммы и срока её возврата – вот основные пункты в написании как денежной расписки, так и договора займа.

При наличии дополнительных условий, как например процентов за пользование вашими деньгами, не забываем дополнить документ этими обстоятельствами.

В интернете можно найти огромное количество образцов расписок. Ниже приведен правильный и актуальный в 2020 году образец расписки составленный адвокатом, в том числе полностью заменяющей договор займа. При помощи этого образца у Вас не будет проблем зафиксировать и факт передачи денежных средств, и дату их возврата, и ответственность в случае плохого поведения должника.

Приведенный в образце текст расписки можно дать заемщику переписать от руки, либо скопировать в документ word и дать заемщику собственноручно заполнить нужные Вам условия.

Один экземпляр (можно копию) заполненного документа оставьте должнику (чтобы не забывал условия возврата денег), а второй обязательно сохраните у себя!

Расписка

о получении денежных средствГражданин —

Фио заемщика (это тот, кто берет деньги): ___________________________________

Дата рождения: ___________________________________

Место жительства: ___________________________________

Номер, серия паспорта (достаточно просто номера и серии): ___________________________________Получил у гражданина —

Фио займодавца (это тот, кто дает деньги: ___________________________________

Дата рождения: ___________________________________

Место жительства: ___________________________________

Номер, серия паспорта: ___________________________________Денежную сумму в размере: ___________________________________ (прописью).

С возвратом не позднее: ___________________________________ (дата возврата денег).

С оплатой в месяц ____ % (заполняем если будет взиматься процент).В случае невозврата денежных средств в установленный срок обязуюсь заплатить неустойку в размере ____% за каждый месяц просрочки (пишем штрафные проценты для повышения шанса вернуть свои деньги).

При нарушении условий возврата денег заемщиком, все споры разрешаются в суде по месту жительства займодавца (это чтобы не ходить, ездить, летать в суд по месту жительства должника).

Дата:

Подпись заемщика:

Подпись займодавца:

А вот, например, самый простой образец расписки о получении денег, которую можно использовать в 2020 году:

Послушайте автора этого сайта — адвоката Ефремова. Он рассказывает, о том, как можно потерять свои деньги, если расписка написана неправильно и дает свои советы и рекомендации по написанию такого документа и показывает свой образец:

В комментариях к видео можно отставить свой вопрос, и адвокат быстро ответит на него!

Адвокат Геннадий ЕфремовРасписка. Образец заполнения расписки, необходимое содержание

Законодательство27.05.2020

23232

Расписка – это личный документ, который подтверждает факт займа денег, имущества, документов, обязанностей и прочего между двумя физическими лицами. Чаще всего их составляют при одалживании денег, временном предоставлении имущества, при оформлении сделок купли-продажи. Займы, полученные под расписку, приравниваются к договору, то есть имеют ту же юридическую силу, однако законодательно нет четких ограничений или правил оформления расписок.

Статья 761 Гражданского кодекса РБ гласит, что в качестве доказательства того, что средства были даны или взяты в долг можно использовать любой документ, например, расписку или письмо, где запечатлен данный факт.

Расписка может быть просто составлена в письменном виде, либо заверена у нотариуса (для этого нужно уплатить пошлину в размере 4 базовых величин). Юридической силой обладают оба варианта, однако в последнем случае, доказать, что расписка была подписана именно указанными там лицами будет сложнее. При этом стоит понимать, что расписка не является полноценной заменой договора займа.

Как правильно составить долговую расписку?

Расписку о займе средств пишет заёмщик и отдает займодателю. Знание как правильно написать расписку помогает обезопасить займодателя и при необходимости может служить доказательством в суде.

Хотя законом не определяется содержание расписки, образец правильной будет обязательно содержать наименование документа и ФИО автора. Так же можно указать дату рождения, паспортные и контактные данные. Затем указывают данные второго участника сделки, то есть займодателя, а также одолженную сумму: и цифрами, и прописью, либо переданное имущество. В долговой расписке также может быть указан срок возврата средств, а также прописаны условия выплаты заёмщиком определенных процентов. Если деньги даются в долг без процентов, это необходимо указать.

Обязательно расписка должна содержать дату и подпись заёмщика. Дополнительно можно указать место написания.

В случае, если долговую расписку пишет человек, не вызывающий доверия, можно попросить присутствовать при передаче денег/имущества и написании документа свидетелей. Они должны будут под подписью заёмщика указать свои данные: ФИО и адрес, а также подписаться.

Есть некоторые неофициальные рекомендации к написанию долговой расписки в РБ. Образец, составленный с учетом этих моментов позволит займодателю максимально себя обезопасить.

Одна из основных рекомендаций заключается в том, чтобы расписка была написана от руки заемщиком при займодателе. Юридическую силу будет иметь также и напечатанная расписка, с подписью, но в случае, если последний пожелает ее оспорить, проще будет провести экспертизу почерка. Кроме того, лучше всего сверить подпись в расписке и паспорте.

Написана она должна быть шариковой ручкой, четко, разборчиво и без помарок, лучше всего если в ней не будет исправлений. Если на листе остаются пустые места, их необходимо заполнить прочерками, чтобы в последствии в расписку нельзя было что-то дописать. При этом хранить расписку необходимо в сухом месте, которое не будет способствовать выцветанию чернил. Хотя даже поврежденная или написанная на клочке бумаги расписка, если в ней есть все необходимые реквизиты, будет иметь юридическую силу в суде.

Рекомендуется точно указывать валюту, в которой были переданы средства. При этом, точно указывать, доллары, например, какой страны. Поскольку это может быть США, Новая Зеландия, Австралия, Зимбабве и т.д.

Для расписок законом установлен 3-летний срок давности, считая с момента, когда заёмщик не вернул указанный долг. По истечении 3 лет, займодатель не сможет взыскать свои средства через суд. Скачать образец расписки.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Расписка о возврате долга: как составить + образец

Расписка о возврате долга: в чем ее необходимость + как правильно ее составить + что 4 варианта того, что делать заимодавцу, если должник не выплачивает заем.

Долговые отношения между родственниками, друзьями и знакомыми — распространенная практика. Зачастую передача денег осуществляется на доверии, а сроки и условия возврата обсуждаются устно. Это в корне неверный подход к делу, даже если оно касается близких людей. И особенно опасно, если заем осуществляется у частного лица. Документальное оформление сделки и ее завершение — это не просто формальность, но и гарантия серьезности намерений сторон.

Подобно документу, который составляется при передаче денег на определенных условиях, существует расписка о возврате долга. Именно она фиксирует факт завершения кредитных отношений между заимодавцем и должником. Что это и как ее составить — обо всем этом в нашем материале.

Расписка о возврате долга: зачем она нужна?

1. Что это такое?

С целью обезопасить себя от мошенничества и зафиксировать сделку по передаче денег в долг, составляется договор займа, который подкрепляется долговой распиской.

Она необходима для двух сторон:

- в случае игнорирования и отказа возвращать долг, кредитор имеет право взыскать их через суд;

- должник застрахован от мошеннической ситуации в виде не передачи денег и требований вернуть несуществующий долг якобы кредитору.

Даже при хороших и доверительных отношениях между заимодавцем и должником документальное оформление сделки обязательно для суммы, превышающей 10 МРОТ (ст. 808 Гражданского кодекса РФ).

Завершение сделки — это возврат долга. Этот момент также нужно зафиксировать, чтобы прекратить финансовые обязательства.

Для этого есть несколько способов:

- отдать долговую расписку должнику или разорвать ее;

- сделать соответствующую надпись на расписке о передаче денег;

- составить расписку о возврате долга и подписать ее.

Первый способ самый спорный и сомнительный. Разорванный или переданный документ может быть хорошей цветной копией, которую счастливый бывший должник может принять за подлинную бумагу. После этого кредитор-мошенник может требовать свои средства. И у него руках будет главное доказательство — настоящая долговая расписка.

Второй способ является законным и имеющим юридическую силу (ст. 408 ГК РФ). Так как долговая расписка составляется в двух экземплярах: один остается у заимодавца, другой — у должника. Если на них будет стоять соответствующая отметка, это будет означать, что заемщик выполнил долговые обязательства.

Та же статья регламентирует написание отдельной расписки. Это самый верный способ доказать возврат долга.

Расписка о возврате долга — это документ, составленный от лица заимодавца о том, что условия договора займа выполнены, и он получил ранее переданные им денежные средства.

Если заимодавец отказывается подписывать расписку или ставить соответствующую отметку, то должник имеет право задержать деньги при себе и требовать зафиксировать завершение сделки.

Умный и порядочный человек, который не имеет сомнительных умыслов, наверняка согласится на такие условия. К тому же, если изначально передача денег фиксировалась письменно, тот и их возврат также должен быть задокументирован.

А вот мошенники работают по такой схеме: неосведомленный заемщик отдает деньги, а «кредитор» чуть позже требует вернуть долг. Доказательством в его руках будет просроченная долговая расписка безо всяких отметок. К сожалению, должник не сможет ничего предъявить в защиту своей правоты, и закон будет не на его стороне.

Вот для этого и нужна расписка о возврате долга. Она позволяет исключить манипулирование со стороны непорядочного кредитора.

Сам документ имеет юридическую силу даже без нотариального заверения. Рукописный вид и подпись сторон — это уже основание для судебного разбирательства. Но все же доказать свою правоту будет легче, если передача денег и составление расписки осуществлялось в присутствии нотариуса или свидетелей. Особенно это касается возврата денежных средств, которому на самом деле уделяют не так много вниманию, как их получению.

2. Правила составления расписки о возврате долга.

Если кредитор заинтересован в составлении долговой расписки, то должник — в документе, подтверждающем его возвращение. Их написание имеет произвольную форму, но все же есть определенные правила и особенности их оформления. Рассмотрим их.

| № п/п | Правило | Пояснение |

|---|---|---|

| 1. | Закон не запрещает печатное написание расписки, но рукописный вариант значительно лучше для его предъявления в суде. | Провести графологическую экспертизу одной лишь подписи значительно сложнее, чем если дело касается целого рукописного текста. Опять-таки этот момент может значительно упростить судебное разбирательство. |

| 2. | Нотариальное заверение и присутствие свидетелей вовсе необязательно, так как расписка имеет юридическую силу в любом случае. | Наличие очевидцев имеет больший вес в суде. Особенно это актуально в тех случаях, если деньги берутся в долг у незнакомых частных лиц. |

| 3. | В расписке фиксируются точные данные сторон. | Указание лишь одной фамилии и инициалов — неправильно. Важно записать серию и номер паспорта, а также место проживания сторон сделки. Такие данные точно идентифицируют заемщика и заимодавца. |

| 4. | При составлении расписки отдельное внимание уделяется деталям. | Сюда относится сумма долга, размер процентов (указываются как цифрами, так и прописью), а также сам факт возврата денег в срок. |

Также не стоит пренебрегать такими нюансами. Казалось бы такая формальность, но важно, чтобы в расписке были указаны такие моменты:

- «Деньги получиЛ», «Деньги, выданные в долг, возвращеНЫ в полном размере» — если подобные фразы используются в настоящем или будущем времени, то должник даже при выплате долга все еще остается должником.

- Также необходимо сделать отсылку на договор займа или долговую расписку, по условиям которых были выданы денежные средства.

- Сюда же относится указание на то, что долг возвращен с процентами и в срок.

Важно! Расписка о возврате долга должна храниться до тех пор, пока не истечет срок исковой давности.

Итак, в документе должны быть зафиксированы такие пункты:

| 1. | ФИО и паспортные данные сторон, а также свидетелей. |

| 2. | Дата составления. |

| 3. | Размер возвращенного долга (отдельно указываются проценты). |

| 4. | Факт возврата долга по расписке в срок. |

| 5. | Указание того, что кредитор не имеет претензий к заемщику. |

| 6. | Подписи сторон и свидетелей. |

При возврате долгов по расписке обе стороны могут составить встречные документы и заверить их своими подписями:

- заимодавец пишет, что получил назад свои средства;

- заемщик указывает, что передал деньги, которые брал в долг.

Образец расписки о возврате долга (составляет кредитор, который получил свои деньги обратно):

Образец расписки о возврате долга (составляет заемщик, вернувший деньги):

Возврат долга по расписке: 4 способа вернуть свои деньги

Бытует мнение, что в долг нужно давать только ту сумму денег, которую вы готовы потерять без ущерба для собственного материального положения. Но все же пускать все на самотек не стоит.

Поэтому если вы находитесь на месте заимодавца, и в свое время дали взаймы, то по истечении срока действия сделки имеете законное право требовать возврат долгов по расписке. И у вас есть четыре варианта действий.

1) Мирное урегулирование.

Перед окончанием срока долговой расписки можно напомнить заемщику о том, что он должен позаботиться о возврате денежных средств. А вот уже по истечении времени нужно применять свое умение убеждать.

Объясните должнику, что закон на вашей стороне, поэтому если дело дойдет до суда, то ему стоит готовиться к таким проблемам:

- подпорченная репутация;

- возмещение судебных расходов;

- возрастание суммы возврата после решения суда (ст. 395 ГК РФ).

Для этого вы можете отправить письменную претензию заемщику с указанием того, что вы будет требовать в суде полный возврат долга, а также перечнем неприятных для него последствий: начисление процентов по ставке рефинансирования, возврат средств в течение 30 дней после требования кредитора (если долг не выдавался под условия определенного срока), индексация займа и прочее.

Самый веский аргумент, которым вы должны оперировать — ваше обращение в суд. И его вы скорее всего выиграете. У вас на руках все карты: расписка и отсутствие подтверждения возврата долга.

2) Переуступка долга третьим лицам.

Если у вас нет желания и времени слать недобросовестному заемщику претензии и бегать по судам, то вы можете переуступить долг. И в этом могут помочь коллекторские компании.

Заключая такой договор, вы сразу получаете часть долга. «Скидка» достается коллектору. Это плата за услуги. Таким образом, кредитору не нужно выходить на заемщика, писать ему претензии и ждать, когда же он вернет долг.

Выбирая этот способ действий, вы теряете часть суммы, но экономите время и деньги.

3) Досудебное разбирательство.

Если вам не подходит два вышеописанных варианта, но все же есть желание свои деньги, то, возможно, решение можно найти в вынесении судебного приказа.

Для этого вам нужно действовать по такой схеме:

- Обратиться в суд с соответствующим заявлением и оригиналом долговой расписки или договора займа.

- Оплатить госпошлину (ее размер будет в два раза меньше, чем при обращении в суд с обычным иском).

- Ожидать десять дней. За это время заемщик имеет право выдвинуть свои возражения. Если он сделает это, и судебный приказ будет отменен, то вы как кредитор можете подать уже полноценный иск. В противном случае за свою работу примутся судебные приставы.

- Если должник идет на встречу, то вы можете предложите мировое соглашение, при этом забрав свое заявление.

Оформление долговой расписки.

Как правильно составить расписку?

Советы юриста.

4) Взыскание долга через суд.

И последняя крайняя мера — это полноценное судебное разбирательство. Если сделка была осуществлена правильно, и у вас на руках есть подтверждающие документы, то судья вынесет решение в вашу пользу. Но до момента, пока деньги будут у вас на руках, пройдет время (около 3-5 месяцев), поэтому нужно запастись терпением.

Заявление можно подать до истечения срока исковой давности, иначе решение будет принято в пользу недобросовестного заемщика.

Пошаговая инструкция обращения в суд:

- Подготовка документов и написание заявления. Образец бланка можно найти в суде.

В нем необходимо прописать такие моменты:

- сумма долгов и процентов;

- размер возмещения расходов со стороны ответчика — услуги юриста, оплата госпошлины;

- список прилагаемых документов-доказательств;

- что вы сделали для того, чтобы вернуть долг: отправка претензий, личный контакт, встреча при свидетелях.

- Оплата госпошлины перед подачей заявления.

Дело в отношении непорядочного должника будет вестись согласно Гражданскому процессуальному кодексу. Кстати, оно может затянуться, если ответчик не будет являться в суд или же опираться. Например, он может заявить, что не подписывал никакие бумаги и не получал деньги. Для этого суд потребует результаты графологической экспертизы. А это займет какое-то время.

Но после того как истец получает на руки судебное решение в свою пользу, а также исполнительный лист, он передает его судебным приставам. Они, в свою очередь, отправляют ответчику постановление с требованием в течение пяти дней вернуть долг и покрыть убытки.

В противном случае к нему могут быть предприняты такие меры:

- арест источников дохода;

- арест имущества и имущественных прав, из которого можно взыскать заем.

К сожалению, о возврате долга можно забыть, если у заемщика в буквальном смысле ничего нет.

Возвращение денежных средств такое же ответственное мероприятие, как и взятие займа. Теперь очередь должника обезопасить себя от мошенничества и непорядочности частного лица. Расписка о возврате долга — это доказательство завершения кредитных отношений. Кредитор обязан ее выписать, а заемщик должен проследить за правильностью ее составления.

Для безопасности сделки следует пригласить свидетелей, которые будут присутствовать при передаче денег, и в случае чего смогут подтвердить отказ заимодавца в составлении расписки.

Процедура поступления денежных средств — AccountingTools

Процесс получения наличных денежных средств строго регламентирован, поскольку задача обработки чеков загружена средствами контроля. Они необходимы для того, чтобы чеки регистрировались правильно, своевременно депонировались и не были украдены или изменены где-либо в процессе. Процедура обработки чеков описана ниже:

Учет чеков и наличных . Когда приходит ежедневная почта, заносите все полученные чеки и наличные в список чеков почтового отделения.Для каждого полученного чека укажите в форме имя плательщика, номер чека и уплаченную сумму. Если квитанция была наличными, укажите имя плательщика, проверьте «наличными?» поле и уплаченная сумма. После того, как все позиции будут заполнены, введите общую сумму в поле «Общие поступления» внизу формы. Подпишите форму и укажите дату получения чеков и наличных денег. Кроме того, на каждом полученном чеке ставьте штамп «только для депозита» и номер банковского счета компании; это затрудняет извлечение чека и внесение его на какой-либо другой банковский счет.

Форвардные платежи . Поместите все чеки, наличные деньги и копию списка квитанций почтовых чеков в безопасную внутреннюю почтовую сумку. Доставьте его кассиру в бухгалтерии. Кассир сопоставляет все предметы в сумке со списком квитанций почтового чека, подписывает копию списка и возвращает копию по внутренней почте в почтовое отделение. Затем сотрудники почтового отделения отправляют заверенную копию по дате.

Применять наличные к счетам .Получите доступ к бухгалтерскому программному обеспечению, вызовите неоплаченные счета для соответствующего клиента и примените наличные деньги к счетам, указанным в уведомлении о переводе, которое сопровождает каждый платеж от клиента. Если нет указаний на то, какой счет должен быть зачислен, запишите платеж либо на отдельный счет отсрочки платежа, либо как непримененный, но на счету клиента, от которого он поступил. В последнем случае сделайте ксерокопию чека и сохраните ее для подачи заявки на более поздний срок, чтобы чек можно было депонировать в текущую дату.

Учет прочих денежных средств (необязательно) . Иногда будут приходить наличные или чеки, не относящиеся к неоплаченной дебиторской задолженности. Например, это может быть предоплата покупателем или возврат депозита. В этих случаях запишите квитанцию в бухгалтерскую систему вместе с надлежащим документированием причины платежа.

Залог наличными . Запишите все чеки и наличные в депозитной квитанции. Сравните общую сумму в квитанции о депозите с суммой, указанной в списке чеков почтового отделения, и согласовайте любые расхождения.Затем храните чеки и наличные деньги в закрытой сумке и отнесите их в банк.

Соответствие банковской квитанции . При получении чеков и наличных денег банк выдает на них квитанцию. Кто-то, кроме кассира, должен сравнить эту квитанцию с суммой в депозитной квитанции и согласовать любые расхождения. Может быть полезно прикрепить квитанцию к копии депозитной квитанции и подать документы в качестве доказательства того, что этап сопоставления был завершен.

Сопутствующие курсы

Справочник по бухгалтерскому учету

Оптимальный учет денежных средств

Как пройти квитанцию в Tally ERP9

Последнее обновление: 23 января 2020 г., Teachoo

Давайте рассмотрим пример, чтобы узнать о прохождении входных записей в Tally ERP9.

пример

Предположим, 10000 рупий наличными, полученными от торговой компании РК (мелкий должник) 1 июня.

Вход будет

Денежный Dr 10000

Торговая Компания РК 10000

Это запись ваучера на получение в счете, поскольку наличные деньги списываются

Как пройти въезд

Бухгалтерский ваучер -> Выбрать дату -> Выбрать тип входа -> Выбрать квитанцию

РЕЗЮМЕ

Мы знаем, что входная квитанция имеет форму

Наличные / Банк Dr

На вечеринку

Или

Наличные / Банк Dr

К доходу

Соответствующие группы при создании книги

(Банк создается под Групповым банковским счетом,

Сторона обычно находится под Разным должником, от которого мы получаем деньги)

(Доход указан в разделе «Прямой доход» или «Косвенный доход»)

Как пройти въезд

Бухгалтерский ваучер -> Выбрать дату -> Выбрать тип входа -> Выбрать квитанцию

Есть 2 варианта

- Перейти в режим единого входа (который появляется по умолчанию)

Выберите Оплата…..Касса или название банка

Поместите квитанцию от ………… (выберите название стороны, чтобы создать — Alt C)

- Пройти в двойной въезд

F12 Настроить —> Поместить однократную запись Нет -> Положить дебетовый кредит Да -> Enter Enter или Ctrl A

,

Часто задаваемые вопросы (FAQ) — Debtor Education

Вопросы и ответы

1. Поиск образовательного учреждения для должников

В начало

В: Может ли программа Trustee Program (USTP) помочь мне найти поставщика услуг по обучению должников или порекомендовать поставщика?

A: Чтобы помочь людям в поиске образовательного учреждения должника, USTP ведет список утвержденных поставщиков на своем веб-сайте.USTP не может одобрять или рекомендовать какого-либо конкретного поставщика из своего списка утвержденных поставщиков или гарантировать качество своих инструкций или услуг по обучению должников после подачи заявки.

В начало

Вопрос: Как мне найти утвержденного поставщика услуг по обучению должников, который предлагает услуги на других языках, кроме английского?

A: Посетите список утвержденных поставщиков USTP и прокрутите вниз до раздела, озаглавленного «Утвержденные агентства, предлагающие услуги на языках, отличных от английского и испанского.”Выберите язык из раскрывающегося меню.

2. Курс обучения должников

В начало

В: Могу ли я выполнить требования по обучению должнику и консультированию по кредитным вопросам за одно занятие?

A: Нет, Кодекс о банкротстве требует, чтобы физические лица проходили консультации по кредитным вопросам перед подачей заявления о банкротстве, за некоторыми исключениями, а также требует, чтобы обучение должника было завершено после подачи дела о банкротстве.Следовательно, утвержденный провайдер может не предлагать клиентам обе услуги в одном сеансе.

В начало

В: Нужны ли подателям совместной заявки отдельные учебные курсы, если они подали совместное заявление о банкротстве?

A: Нет. Заявители могут посещать одну и ту же учебную сессию для должников. Провайдер должен предоставить индивидуальные инструкции каждому человеку и должен выдать каждому отдельному человеку отдельный сертификат.

3.Учебный курс по оплате обучения должников

В начало

Вопрос: Может ли лицо, не являющееся должником (например, его поверенный), оплатить курс обучения должника?

A: Да. Лица, не являющиеся должником, могут оплачивать учебный курс при условии, что такие платежи соответствуют применимым законам, постановлениям и этическим требованиям (например, законам штата и правилам, касающимся этики адвокатов). Провайдер должен раскрыть должнику плату, фактически взимаемую и уплаченную от имени клиента за учебный курс.Такие платежи не должны отрицательно влиять на качество оказываемых услуг.

В начало

В: Может ли организация по обучению должников взимать отдельную плату за выдачу справки, которую должник подает в суд по делам о банкротстве?

A: Да. Поставщик должен четко раскрывать все сборы, которые он взимает за обучение должника, включая любую отдельную плату за выдачу сертификата, перед предоставлением любой информации или получением любой информации от должника и перед началом учебной сессии для должника.

Кроме того, агентство всегда должно предоставлять консультационные услуги, включая выдачу сертификата, независимо от платежеспособности клиента. См. «Что делать, если я не могу позволить себе оплатить курс обучения должника?» ниже.

В начало

В: Что делать, если я не могу позволить себе оплатить курс обучения должника? — ПЕРЕСМОТРЕННОЕ

A: Поставщик должен проинформировать должников о том, что услуги доступны бесплатно или по сниженной ставке, в зависимости от платежеспособности должника, до предоставления какой-либо информации или получения какой-либо информации от должника и до начала учебной сессии для должников. ,

Правила отказа от уплаты комиссиимогут отличаться в зависимости от провайдера. Однако, как минимум, должник, семейный доход которого составляет менее 150 процентов от уровня бедности, предположительно имеет право на отказ от пошлины или снижение пошлины.

Уровень бедности определяется руководящими принципами бедности, периодически обновляемыми в Федеральном реестре Министерством здравоохранения и социальных служб США в соответствии с 42 U.S.C. § 9902 (2).4. Сертификаты

В начало

В: Что делать, если я потерял свой сертификат или он содержит ошибку?

A: Обратитесь к провайдеру учебных курсов, выдавшему ваш сертификат, для получения нового или исправленного сертификата.

В начало

В: Может ли провайдер подавать сертификаты об окончании или уведомление об окончании от имени студента? — НОВЫЙ

A: Федеральное правило процедуры банкротства 1007 (b) (7) позволяет поставщику услуг подавать сертификаты или уведомления непосредственно в суд по делам о банкротстве. Однако это не требует от провайдера, и он может продолжать выдавать сертификаты студентам, которые затем должны подавать их в суд. Если провайдер не намеревается участвовать в прямой электронной регистрации дела, провайдер должен дать понять должникам и / или их адвокату, что они несут ответственность за своевременную подачу сертификата в суд.

В начало

В: Как поставщик услуг подает сертификаты об окончании или уведомление об окончании от имени студента? — НОВЫЙ

A: Чтобы поставщик мог подать сертификаты непосредственно в суд по делам о банкротстве, поставщик должен ознакомиться с местными правилами о банкротстве для этого суда или обратиться к секретарю этого суда по делам о банкротстве для получения инструкций относительно подачи документов. Условия регистрации зависят от суда и в большинстве случаев устанавливаются правилами местного суда по делам о банкротстве.Некоторые суды потребуют, чтобы провайдеры регистрировались в качестве заявителей с ограниченным доступом в CM / ECF и подавали сертификаты или уведомления через CM / ECF. Другие суды могут использовать приложение местной разработки для подачи сертификатов.

Чтобы получить дополнительную информацию о требованиях к подаче документов в каждый суд по делам о банкротстве, вы должны посетить веб-страницу его клерка и / или связаться с офисом каждого клерка заранее, чтобы получить инструкции этого суда по подаче документов. Здесь вы можете найти ссылки на веб-сайты каждого суда (внешняя ссылка) для судов, предлагающих CM / ECF.

В начало

Q: Предоставляет ли EOUST руководство или помощь в подаче свидетельств о завершении работ в суд по делам о банкротстве? — НОВЫЙ

A: Нет. Поскольку веб-сайты судов по делам о банкротстве находятся в ведении судов, EOUST не может предоставить рекомендации или техническую помощь в отношении регистрации в судах или механизма подачи свидетельств в суд. Провайдеры должны связаться с каждым судом для получения дополнительной информации о регистрации и регистрации.

1. Новое окончательное правило (кодифицировано в 28 C.F.R. §§ 58.25 –58.36)

В начало

В: Какая дата вступления в силу окончательного правила?

A: Окончательное правило вступило в силу 15 апреля 2013 г.

В начало

Q: Чем окончательное правило обучения должника отличается от положений промежуточного окончательного правила обучения должника?

A: Окончательное правило существенно отличается от Временного окончательного правила.Ниже приведен список некоторых основных изменений (все ссылки на Свод федеральных правил, раздел 28):

- Добавляет определение «ограниченное владение английским языком», означающее уровень владения языком лиц, которые не говорят на английском в качестве основного языка или имеют ограниченные способности читать, писать, говорить или понимать английский (§ 58.25 (b) (21) )).

- Требует, чтобы поставщики получали предварительное согласие USTP на привлечение независимого подрядчика для проведения учебного курса (§ 58.31 (а) (1)).

- Запрещает поставщикам использовать прямую почтовую рассылку или приглашения по электронной почте для связи с должниками, за исключением случаев, когда такие приглашения содержат заметный отказ от ответственности, в котором говорится: «Это реклама услуг», и запрещает поставщикам использовать печати или логотипы, которые можно легко спутать с теми, которые используются любыми федеральное правительственное агентство (§ 58.33 (c) (4)).

- Требует, чтобы поставщики, предлагающие инструкции по телефону или через Интернет, выполняли определенные требования по проверке личности.Дополнительно указывается, что провайдеры не должны предоставлять ограниченные услуги учебного курса, потому что любая часть курса доставляется по телефону или через Интернет (§ 58.33 (e) (1) и (2)).

- Добавляет новую учебную тему, озаглавленную «Как справиться с неожиданным финансовым кризисом», которая состоит из следующего: (i) определение альтернатив дополнительному заимствованию во время непредвиденных событий; и (ii) обращение за советом к государственным и частным агентствам по оказанию помощи (§ 58.33 (f) (5)).

- Требует, чтобы поставщики, предлагающие обучение по телефону или через Интернет, включали тесты в учебную программу и обеспечивали прямое устное или личное общение со студентами-должниками, которые не прошли тест или получили оценки менее 70 процентов. В случае обучения через Интернет провайдер может обеспечить общение со студентами-должниками, которые не прошли тест или получили оценки менее 70 процентов, по электронной почте, в чате или по телефону, пока провайдер отвечает на вопросы должников и комментарии в течение одного рабочего дня.(§ 58.33 (g) (3) и (4)).

- Требует, чтобы поставщики предоставляли дополнительную обязательную информацию, касающуюся платы, связанной с созданием сертификата учебного курса, до оказания каких-либо услуг учебного курса (§ 58.33 (k) (1)).

- Добавляет особые требования к ведению документации (§ 58.33 (m)).

- Устанавливает предположительно разумную плату за обучение в размере 50 долларов за каждого должника (§ 58.34 (а)).

- Создает опровержимую презумпцию того, что должник не имеет возможности заплатить плату за обучение, если текущий доход семьи должника составляет менее 150 процентов от нормы бедности для домашнего хозяйства или семьи того размера, который участвует в определении платы (§ 58.34 (б) (1)). Нормы бедности периодически обновляются в Федеральном регистре Министерством здравоохранения и социальных служб США в соответствии с 42 U.S.C. § 9902 (2).

- Требует, чтобы USTP пересматривал основания для политики отказа от обязательных пошлин через год после даты вступления в силу правила, а затем периодически, но не реже, чем каждые четыре года (§ 58.34 (b) (2)).

- Указывает, что попечители согласно главе 13, которые являются утвержденными поставщиками, могут проводить учебный курс только для должников в тех случаях, когда попечитель назначается для обслуживания, и не могут взимать с этих должников плату за учебный курс (§ 58.34 (е)).

- Требует, чтобы поставщики, публикующие информацию о своих гонорарах в Интернете, включали свои правила, позволяющие должникам получить учебный курс бесплатно или по сниженным ставкам в зависимости от платежеспособности должника (§ 58.33 (k) (2)).

- Разрешает должникам устно требовать от поставщиков услуг прислать их сертификаты своим поверенным (§ 58.35 (a)).

- Требует, чтобы сертификаты были выданы в течение трех рабочих дней после выполнения инструкции (§ 58.35 (б)). Сертификат должен содержать зарегистрированное наименование поставщика и указывать судебный округ, который запрашивает должник, способ доставки, дату курса, имя инструктора и полное имя должника (§ 58.35 (k) — (m)).

- Требует, чтобы сертификаты выдавались только в форме, утвержденной USTP, с использованием системы генерации сертификатов, поддерживаемой USTP (§ 58.35 (d)).

- Отменяет требование о том, чтобы поставщики предоставляли оригинальные подписи на сертификатах (§ 58.35 (к) (2)).

В начало

Q: Какой крайний срок подачи заявки? — ПЕРЕСМОТРЕННОЕ

A: Нет крайнего срока для новых заявлений. Однако утвержденный в настоящее время поставщик должен повторно подать заявку не позднее, чем за 45 дней до истечения текущего периода утверждения, если только USTP не предоставит письменное продление.

Кроме того, провайдер должен быть готов предложить услуги всеми запрошенными способами доставки (такими как лично, по телефону или через Интернет) сразу после утверждения.Если утвержденный поставщик не готов предложить услуги всеми запрошенными методами доставки, он должен проинформировать USTP в процессе рассмотрения заявки.В начало

Q: Что такое процесс рассмотрения заявки?

A: После получения полного пакета заявки USTP отправит заявителю электронное письмо с подтверждением. Затем финансовый аналитик рассмотрит заявку и свяжется с заявителем, если потребуется дополнительная информация.

Чтобы обеспечить адекватное и быстрое рассмотрение, кандидаты должны внимательно следовать инструкциям к заявке, полностью отвечать на все вопросы, предоставлять актуальную информацию и предоставлять все соответствующие ответы и документы.

В начало

В: Если я в настоящее время одобрен, могу ли я продолжить обучение должников, даже если моя заявка на повторное одобрение находится на рассмотрении и с момента получения моего текущего одобрения прошло более одного года?

A: Да, при условии, что ваша заявка на повторное одобрение была подана своевременно, то есть за сорок пять-шестьдесят дней до истечения вашего текущего одобрения, или вы получили письменное согласие USTP на продление срока подачи заявки.

В начало

В: Может ли адвокат подать заявление на получение статуса утвержденного поставщика услуг обучения должников?

A: Адвокаты могут быть утверждены в качестве поставщиков образовательных услуг для должников, если они соответствуют требованиям, изложенным в 11 U.S.C. § 111 Кодекса о банкротстве и последнее правило. Законы штата, правила или кодексы этики, правила суда или другие факторы могут ограничивать способность поверенного предоставлять эти услуги или ограничивать способ оказания услуг.

3. Внесение изменений в заявку

В начало

В: Если сейчас подаете заявку на ограниченное количество судебных округов, может ли провайдер получить разрешение на дополнительные округа позже? — ПЕРЕСМОТРЕННОЕ

A: Да. После получения одобрения провайдер обучения должников может запросить одобрение дополнительных судебных округов, подав измененное заявление. В измененном заявлении должны быть перечислены как дополнительные судебные округа, для которых требуется одобрение, так и утвержденные в настоящее время округа.См. «Может ли провайдер образования для должников изменить предоставляемые услуги?» ниже для полных процедур.

В начало

В: Может ли организация-должник изменить структуру оплаты после одобрения заявки? — ПЕРЕСМОТРЕННОЕ

A: Провайдер обучения должников не может увеличивать свои сборы без предварительного одобрения USTP. Чтобы запросить разрешение на увеличение сборов, поставщик должен подать измененное заявление, в котором указаны предлагаемые увеличенные сборы, а также причина повышения.См. «Может ли провайдер образования для должников изменить предоставляемые услуги?» ниже для полных процедур. Провайдер может снизить комиссию без предварительного одобрения USTP.

Комиссия в размере 50 долларов США или менее считается разумной и не требует обоснования. Сборы, превышающие 50 долларов, должны быть заранее утверждены USTP, продемонстрировав, как минимум, то, что затраты поставщика на проведение учебного курса оправдывают запрашиваемую плату. Поставщик несет бремя доказывания разумности предлагаемой им платы.В начало

В: Может ли провайдер обучения должников изменить предоставляемые услуги?

A: Когда поставщик вносит существенные изменения в свои услуги, он должен получить предварительное одобрение USTP, подав измененное заявление. Следующие существенные изменения требуют предварительного согласования:

- Привлечение независимого подрядчика для проведения учебного курса;

- Комиссия увеличивается;

- Изменения в политике отказа поставщика от платы или снижении платы;

- Расширение в дополнительные судебные округа;

- Изменение инструктивного метода доставки ( i.e ., лично, по телефону или через Интернет) с добавлением или вычитанием; или

- Изменения в учебных материалах или учебной программе.

Чтобы внести поправки в заявку, заполните только соответствующие части формы заявки, включая недавно оформленное свидетельство и подпись (раздел 8 заявки) и любые соответствующие приложения, и отправьте все документы в USTP по электронной почте, Почтовая служба США почтой или другой службой доставки / доставки.

4.Процесс обучения должников

В начало

Q: Какие усилия должны предпринять утвержденные образовательные учреждения для должников, чтобы обеспечить работу должников, которые плохо владеют английским языком или совсем не владеют им?

A: Утвержденные поставщики услуг должны приложить все разумные усилия для обслуживания должников с ограниченным знанием английского языка. Такое приспособление может включать предоставление услуг на языке должника или направление должника к утвержденному поставщику услуг, который предлагает услуги на языке должника.

Лица с «ограниченным знанием английского языка» — это те, кто не говорит по-английски в качестве основного языка или имеет ограниченные способности читать, писать, говорить или понимать по-английски.

В начало

Q: Может ли утвержденное кредитное консультационное агентство, которое также является утвержденным поставщиком учебных курсов для должников, предлагать обе услуги до возбуждения дела о банкротстве?

A: Нет. Кодекс о банкротстве требует, чтобы физические лица прошли кредитную консультацию перед подачей заявления о банкротстве, за некоторыми исключениями, а также требует, чтобы обучение должников было завершено после подачи дела о банкротстве.Следовательно, утвержденный провайдер может не предлагать клиентам обе услуги в одном сеансе.

В начало

Q: Существует ли стандартная учебная программа для курсов по обучению должников?

A: USTP не предоставляет стандартную учебную программу. Провайдерам следует ознакомиться с окончательным правилом 28 C.F.R. §§ 58.25 — 58.36, по темам, которые должен охватывать учебный курс. Материалы курса, представленные вместе с заявкой, будут оценены на предмет соответствия этим требованиям.

В начало

В: Должен ли курс обучения длиться не менее двух часов?

A: Да, учебный курс должен длиться не менее двух часов и охватывать каждую из основных тем, изложенных в окончательном правиле.

В начало

В: Может ли провайдер образования-должника запросить разрешение на курс самообучения?

A: Хотя учебный курс для самообучения может быть одобрен, он должен включать механизм, позволяющий провайдеру проверять, что должник является лицом, завершившим курс и потратившим на курс два часа, прежде чем будет выдан сертификат. ,Кроме того, поставщик должен иметь возможность собрать достаточную информацию по завершении курса, чтобы позволить USTP оценить эффективность курса.

В начало

В: Должно ли агентство предоставлять отдельную инструкцию для подателей совместной заявки?

A: Нет. Заявители могут посещать одну и ту же учебную сессию для должников. Провайдер должен предоставить индивидуальные инструкции каждому человеку и должен выдать каждому отдельному человеку отдельный сертификат.

5.Проблемы с оплатой клиентов

В начало

В: Какие факторы следует учитывать при определении «платежеспособности» человека?

A: Платежеспособность зависит от того, как поставщик применяет свою политику отказа от платы или снижения платы к личному финансовому положению должника. Как минимум, должники, семейный доход которых составляет менее 150 процентов от уровня бедности, предположительно имеют право на освобождение от уплаты или снижение пошлины в зависимости от фактической платежеспособности должника.Платежеспособность определяется на основе информации о доходах, которую должник предоставляет поставщику.

Провайдер применяет заявленную политику отказа от платы или снижения комиссии к личному финансовому положению должника. Уровень бедности определяется как руководящие принципы бедности, которые периодически обновляются в Федеральном реестре Министерством здравоохранения и социальных служб США в соответствии с 42 U.S.C. § 9902 (2).

В начало

В: Когда провайдер должен раскрывать дебиторам информацию о своих тарифах и отказе от комиссий и / или политике снижения комиссионных?

A: Поставщик должен раскрыть свои сборы, а также свою политику отказа от платы и / или снижения платы должнику до предоставления какой-либо информации или получения какой-либо информации от должника и до начала учебного курса.

В начало

Q: После утверждения USTP в качестве провайдера обучения должников, может ли провайдер подтвердить, что взимаемый им сбор установлен на федеральном уровне или требуется законом или Министерством юстиции?

A: Нет. Провайдер не может заявлять, что его сборы установлены федеральным законодательством или требуются законом или Министерством юстиции. Утвержденные поставщики должны предлагать услуги учебных курсов без учета платежеспособности должника и должны информировать должников о том, что услуги доступны бесплатно или по сниженной ставке, в зависимости от платежеспособности должника, прежде чем предоставлять какую-либо информацию или получать любую информацию от должник, и до начала учебного курса.

В начало

В: Что считается «разумной комиссией»? — ПЕРЕСМОТРЕННОЕ

A: Комиссия в размере 50 долларов США или менее считается разумной. Если поставщик считает, что его операционные расходы требуют комиссионных, превышающих 50 долларов на одного должника, он может подать в USTP свой запрос на взимание более высоких комиссий с подтверждающими доказательствами.

USTP будет учитывать сборы, обычно взимаемые в отрасли за аналогичные услуги, при определении разумности сборов конкретного поставщика.USTP также будет учитывать другие переменные, такие как географическое положение, типы услуг, предоставляемых поставщиком, административные расходы и альтернативные источники финансирования.

В начало

В: Может ли лицо, не являющееся должником (например, его поверенный), оплатить курс обучения должника?

A: Да. За обучение должника могут платить лица, не являющиеся должником, при условии, что такие платежи соответствуют применимым законам, постановлениям и этическим требованиям (например, законам штата и правилам, касающимся этики адвокатов).Провайдер должен раскрыть должнику плату, фактически взимаемую и уплаченную от имени должника за сеанс обучения должника. Такие платежи не должны отрицательно влиять на качество оказываемых услуг.

6. Сертификаты

В начало

В: Может ли организация по обучению должников взимать отдельную плату за выдачу справки, которую должник подает в суд по делам о банкротстве?

A: Да. Поставщик должен четко указывать все сборы, которые он взимает за учебный курс, включая любую отдельную плату за выдачу сертификата, до предоставления какой-либо информации или получения любой информации от должника и до начала учебного курса.

Поставщик должен всегда предлагать услуги учебных курсов, включая выдачу сертификата, независимо от платежеспособности должника. См. «Что делать, если я не могу позволить себе оплатить учебный курс?» выше.

В начало

В: Может ли «d / b / a» поставщика образования должника отображаться в свидетельстве об образовании должника?

A: Сертификат может быть выдан только на имя утвержденного провайдера, как оно указано на веб-сайте USTP.Это требование помогает USTP гарантировать, что сертификаты будут выдавать только утвержденные провайдеры.

Провайдер может запросить, чтобы USTP перечислил как свое юридическое название, так и свое d / b / a на веб-сайте USTP, , например, ., ABC Education Inc., d / b / a XYZ Education Services. Оба имени появятся на веб-сайте USTP и в свидетельствах об образовании должника.В начало

Q: Может ли провайдер выдавать блоки сертификатов юристам или третьим лицам?

А: No.Сертификаты выдаются каждому должнику по мере прохождения каждым должником курса обучения должника. См. Также «Может ли провайдер выдавать сертификаты до того, как инструкция будет завершена?» ниже.

В начало

В: Может ли провайдер выдавать сертификаты до того, как инструкция будет завершена?

A: Нет. Свидетельства выдаются каждому должнику только после того, как должник завершит учебную сессию. Предварительная выдача сертификата является неправильной и ставит под угрозу целостность учебного процесса для должников.Такое поведение может привести к аннулированию разрешения поставщика на проведение учебного курса в любом районе.

В начало

В: Может ли провайдер отправить заполненную справку с инструкциями по электронной почте непосредственно должнику или его поверенному или предоставить ее для загрузки на веб-сайт провайдера?

A: Да. Поставщик может отправить заполненный сертификат по электронной почте непосредственно должнику или его поверенному или сделать его доступным для загрузки из учетной записи должника на веб-сайте поставщика.

В начало

В: Может ли провайдер подавать сертификаты об окончании или уведомление об окончании от имени студента? — НОВЫЙ

A: Федеральное правило процедуры банкротства 1007 (b) (7) позволяет поставщику услуг подавать сертификаты или уведомления непосредственно в суд по делам о банкротстве. Однако это не требует от провайдера, и он может продолжать выдавать сертификаты студентам, которые затем должны подавать их в суд. Если провайдер не намеревается участвовать в прямой электронной регистрации дела, провайдер должен дать понять должникам и / или их адвокату, что они несут ответственность за своевременную подачу сертификата в суд.

В начало

В: Как поставщик услуг подает сертификаты об окончании или уведомление об окончании от имени студента? — НОВЫЙ

A: Чтобы поставщик мог подать сертификаты непосредственно в суд по делам о банкротстве, поставщик должен ознакомиться с местными правилами о банкротстве для этого суда или обратиться к секретарю этого суда по делам о банкротстве для получения инструкций относительно подачи документов. Условия регистрации зависят от суда и в большинстве случаев устанавливаются правилами местного суда по делам о банкротстве.Некоторые суды потребуют, чтобы провайдеры регистрировались в качестве заявителей с ограниченным доступом в CM / ECF и подавали сертификаты или уведомления через CM / ECF. Другие суды могут использовать приложение местной разработки для подачи сертификатов.