как проверить организацию на надежность и добросовестность

Есть простой алгоритм, позволяющий провести поверку поставщика на надежность и добросовестность. Он применим ко всем организациям и ИП. Рассмотрим его в статье.

Читайте в статье:

Внимание! Эти документы помогут вам качественно проверить любого поставщика. Скачивайте бесплатно:

Как проверить на добросовестность поставщика?

Для проверки поставщика следует задействовать все доступные ресурсы. Используйте не только официальные сайты контролирующих органов. Запросите у контрагента все документы, касающиеся сделки. Возьмите необходимые справки и выписки в налоговой. Лично посетите офис и складские помещения поставщика. Сфотографируйтесь с его ответственными лицами.

Пошаговую последовательность действий приведем в простом алгоритме.

Шаг 1. Проверка контрагентов через интернет-ресурсы

Начать проверку поставщика следует с официальных интернет-сервисов контролирующих органов. Они являются наиболее простым и доступным способом как проверить организацию и ИП на надежность и добросовестность. Выделим пять наиболее значимых ресурсов.

1. egrul.nalog.ru

Позволяет:

- получить выписку из ЕГРЮЛ или ЕГРИП;

- проверить поставщика на регистрацию по массовому адресу;

- установить руководителя организации и проверить его на дисквалификацию;

- узнать о наличии задолженности по налогам.

Проверка поставщика онлайн:

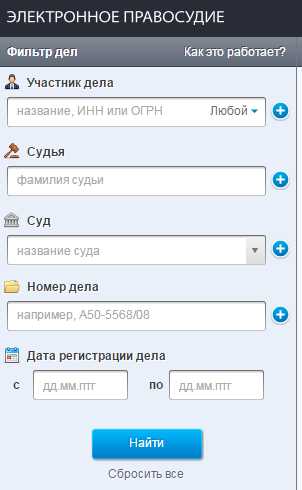

2. kad.arbitr.ru

Позволяет выявить наличие судебных исков, в которых поставщик выступает в качестве ответчика.

3. fssprus.ru

Проверка поставщика на наличие долгов, взыскиваемых судебными приставами. Проверьте онлайн:

4. rnp.fas.gov.ru

Сервис позволяет проверить поставщика онлайн на наличие в реестре недобросовестных поставщиков — участников госзакупок. Проверьте онлайн:

5. сервисы.гувм.мвд.рф

Поможет проверить паспорта ответственных лиц контрагента на действительность.

6. rosreestr.ru

Позволит выяснить собственника офиса или здания, в котором располагается поставщик.

7. Сайт поставщика

Поможет отследить активность будущего контрагента по размещаемым им новостям и другим постам.

8. Сайты-отзовики

Содержат отзывы клиентов и работников, в том числе бывших, о поставщике.

Шаг 2. Посетить будущего поставщика лично

Следует организовать личную встречу с руководителем фирмы-поставщика, его представителем или ИП. Чтобы удостовериться, что перед вами ответственное лицо, попросите его показать свой паспорт. При встрече с представителем также нужно запросить у него доверенность. Можно сделать совместные фото. Кроме того, следует сфотографировать офис внутри и снаружи, а также складские помещения и хранящийся на них товар.

После посещения сохраняйте пропуск в офис поставщика. Он станет доказательством встречи до заключения сделки.

Шаг 3. Запросить у поставщика документы

Обязательно следует запросить заверенные копии:

- устава;

- приказа о назначении гендиректора;

- доверенностей, выписанных на представителей;

- паспортов гендиректора или представителей (при этом не забудьте получить письменное согласие на обработку персональных данных;

- лицензий и свидетельств;

- налоговых деклараций и бухгалтерской отчетности.

Также можно потребовать:

- справку о фактическом адресе местонахождения поставщика;

- сведения об имуществе и работниках.

Контрагент не обязан предоставлять все данные. Если не захочет давать информацию, просите письменный отказ.

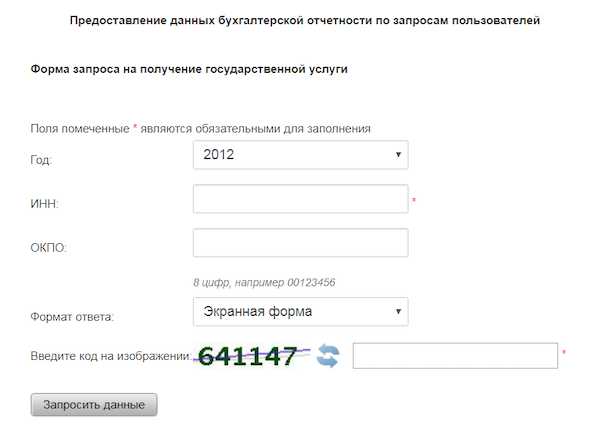

Вы можете самостоятельно получить бухотчетность поставщика на сайте статистики gks.ru:

Шаг 4. Обратиться за информацией о контрагенте в налоговую

От инспекторов можно получить данные о том, своевременно ли поставщик платит налоги и сдает отчетность. Для нужно направить запрос в ИФНС. Кроме того, следует запросить всю информацию, не являющуюся налоговой тайной согласно статье 102 НК РФ:

- суммы уплаченных налогов;

- полученные доходы и расходы;

- наличие и суммы долгов;

- численность персонала.

Инспекторы вправе отказать в предоставлении данных. При этом на руках останется письменный запрос и ответ ИФНС. Эта переписка подтвердит проявление должной осмотрительности.

Полезное видео

Проверка поставщика на надежность, пошаговая инструкция

1 Перейдите по ссылкам ниже и узнайте, может ли поставщик неожиданно исчезнуть до передачи товара, оказания услуги:

- на fedresurs.ru посмотрите, банкротится поставщик или нет

- на zakupki.gov.ru убедитесь, что продавца нет в реестре недобросовестных поставщиков. Если есть, значит, он однажды не выполнил обязательства по государственным контрактам.

2 Зайдите на сайт налоговой, чтобы проверить, кто владеет бизнесом, и насколько он легален:

- на странице egrul.nalog.ru посмотрите регистрационные данные о компании: дата регистрации, адрес, учредители, директор, размер уставного капитала

- на странице service.nalog.ru/addrfind.do проверьте, является ли адрес компании адресом массовой регистрации

Вы можете узнать, что компания зарегистрирована по адресу массовой регистрации. Это значит, если что-то пойдет не так, Вы не найдете поставщика по юрадресу. Отправленные продавцу претензии и письма вернутся с пометкой «адресат выбыл» или «за истечением срока хранения».

- на странице service.nalog.ru/mru.do – получите список связанных (аффилированных) с поставщиком компаний (компаний, учредителями или руководителями которых являются собственники и директор продавца)

Благодаря этому списку Вы узнаете, входит ли контрагент в крупный холдинг или учредители регулярно создают новые юридические лица.

3 Узнайте, участвует ли поставщик в судебных разбирательствах:

- на kad.arbitr.ru – информация о судах в арбитраже. Можно узнать, по каким делам поставщик – истец, по каким – ответчик, о чем спор и цену иска

- на sudrf.ru – примерно тоже само в отношении судов общей юрисдикции.

В первую очередь обращайте внимание на иски покупателей к поставщику, они покажут, какие есть претензии по качеству, срокам и другим обязательствам перед покупателями. Например, Вы узнаете, в срок ли сдает дома застройщик, квартиру которого хотите купить.

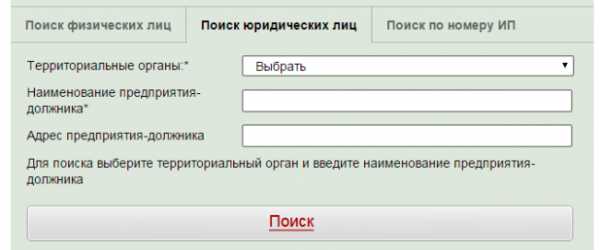

4 Посмотрите, есть ли у поставщика долги:

- по ссылке service.nalog.ru/zd.do убедитесь, что поставщик платит налоги, и у него нет задолженности больше года по сдаче налоговой отчетности

- на сайте fssprus.ru/iss/ip узнайте, ведется ли исполнительное производство в отношении контрагента, суммы задолженности и отдел судебных приставов, который занимается взысканием

5 Посмотрите бухгалтерскую отчетность компании: бухгалтерский баланс, отчет о прибылях и убытках на gks.ru.

6 Проверьте, есть ли у поставщика лицензия, сертификаты, иная разрешительная документация, если они обязательны для продажи нужных Вам товаров или услуг.

Узнать, выдавалась ли лицензия, можно на сайтах лицензирующих органов – для каждого вида деятельности лицензирующий орган будет своим. Рекомендуем запросить у поставщика эти документы и посмотреть, действительны ли они (сроки действия, как правило, указаны на документах).

7 Оцените проект договора, который продавец предлагает Вам подписать.

Из текста договора Вам должно стать понятно, как работает поставщик, какие штрафы за нарушение условий поставки могут быть. Если порядок работы описан туманно, расходится со словами поставщика, меняйте договор. Текст договора и устные договоренности должны совпадать, иначе в случае неприятностей, будут применяться прописанные условия договора.

8 Проверьте полномочия лица, подписывающего договор от имени поставщика.

- Если договор подписывает руководитель компании, то изучите устав компании и решение/протокол о назначении директора.

- Если договор подписывает коммерческий директор, руководитель отдела продаж или другой специалист (не директор), дополнительно запросите доверенность на него.

В этих документах проверьте:

- срок полномочий представителя контрагента (действует ли он на день заключения сделки, срок определен уставом либо доверенностью)

- вправе ли подписант заключить нужный контракт (часто в доверенностях ограничивается сумма сделки или виды договоров, которые может заключать уполномоченный сотрудник)

Для тех, у кого нет времени самостоятельно проверять поставщиков, есть сервисы быстрой проверки контрагентов. Помните, что проверка по таким сервисам неполная, в частности, сервисы не проверяют условия договора поставщика. Примеры сервисов проверки контрагентов: http://proverka.gardoc.ru/login и https://kontur.ru/focus

yaninazakon.ru

Проверка контрагента на добросовестность — онлайн сервисы и способы

Начиная работу с новыми партнерами по бизнесу, стоит проверить их на добросовестность. Сбор информации о деятельности той или иной организации может оградить предпринимателя от вложения денег в сомнительные проекты и избавить от необходимости решения проблем, которые могут возникнуть в ходе сотрудничества с ненадежными контрагентами.

С чего начать такую проверку, и какие сведения о потенциальном партнере нужно знать, чтобы составить о нем объективное мнение?

Критерии проверки добросовестности контрагента

Для того чтобы проверить нового партнера на добросовестность, необходимо собрать как можно больше сведений о его финансовой и хозяйственной деятельности. Совокупность следующих признаков позволяет сделать вывод о возможной недобросовестности потенциального контрагента:

- юридический адрес, по которому зарегистрирована компания, числится за большим количеством иных юридических лиц;

- имеется большая задолженность перед бюджетом и внебюджетными фондами;

- генеральный директор ООО выполняет обязанности главного бухгалтера;

- регистрация юридического лица была осуществлена незадолго до возникновения с ней партнерских отношений.

Кроме того, рядом нормативных актов установлены критерии, по которым налогоплательщик может самостоятельно проверить организацию, выступающую в качестве потенциального партнера по бизнесу. К таким нормативным актам относятся:

- Приказ ФНС № 3-06-333 от 30.05.2007;

- Постановление Пленума ВАС № 53 от 12.10.2006 и др.

Для того чтобы осуществить проверку потенциального партнера на добросовестность, необходимо проверить его по следующим направлениям:

Запросить основные организационные документы

Достаточно ознакомиться с копиями следующих бумаг:

- ИНН. Минфин рекомендует начинать проверку именно с этого документа – обладая сведениями, указанными в нем, можно проверить их подлинность на официальном сайте ФНС в разделе «Online-сервисы». Функционал позволяет узнать, существует ли указанный ИНН, и какой организации он принадлежит;

- свидетельство о государственной регистрации ООО;

- Устав;

- выписка из ЕГРЮЛ. Ее подлинность можно проверить, сопоставив содержащиеся в ней данные со сведениями, размещенными на сайте ФНС;

- справка об отсутствии задолженности по налоговым платежам.

Кроме того, для подтверждения факта ведения организацией хозяйственной деятельности, можно запросить сведения о среднесписочной численности сотрудников контрагента, стоимости и составе его основных фондов, годовой бухгалтерской отчетности и т.д.

Воспользоваться официальными сервисами, функционирующими на базе сайта ФНС

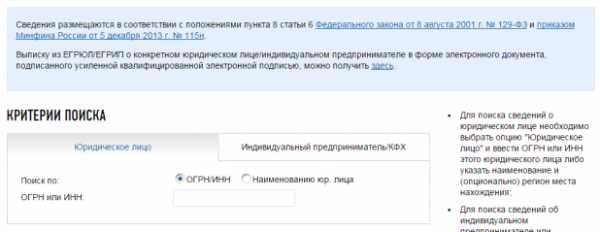

Сервис поиска сведений об индивидуальных предпринимателях и юридических лицах, размещенный по адресу https://egrul.nalog.ru, позволяет пользователю получить информацию следующего характера:

- сокращенную версию выписки из ЕГРЮЛ;

- наличие поданных контрагентом запросов на внесение изменений в информацию, зарегистрированную в налоговой службе;

- наличие или отсутствие публикаций о реорганизации, ликвидации или уменьшении уставного капитала организации в Вестнике государственной регистрации;

- наличие или отсутствие решений об исключении организации-контрагента из ЕГРЮЛ в связи с прекращением ведения им предпринимательской деятельности;

- адрес регистрации организации и сведения о данном адресе (в частности, не является ли он местом «массовой регистрации» фирм-«однодневок»).

Проверить, не является ли потенциальный контрагент участником судебных разбирательств

Это можно сделать на официальном сайте ВАС России, перейдя по ссылке http://kad.arbitr.ru. Процедура осуществляется в течение нескольких минут и является абсолютно бесплатной.

Это можно сделать на официальном сайте ВАС России, перейдя по ссылке http://kad.arbitr.ru. Процедура осуществляется в течение нескольких минут и является абсолютно бесплатной.

Проверить, не является ли организация банкротом

Для этого можно воспользоваться сервисом, предоставляемым Единым федеральным реестром сведений о фактах деятельности юридических лиц, размещенным по адресу www.fedresurs.ru.

Убедиться в отсутствии исполнительных производств в отношении потенциального партнера

Это можно сделать на официальном сайте Службы судебных приставов, воспользовавшись бесплатным сервисом, размещенным по адресу http://fssprus.ru/iss/ip.

Воспользоваться сведениями реестра недобросовестных поставщиков. Найти его можно на сайте ФАС России или по ссылке rnp.fas.gov.ru. Стоит отметить, что отсутствие в нем искомой организации не может свидетельствовать о ее безусловной порядочности, т.к. в него вносятся только организации, принимавшие участие в государственных или муниципальных закупках.

Проверить наличие лицензии

Это необходимо сделать в том случае, если организация занимается деятельностью, требующей получение такого документа. Эту проверку можно произвести на сайте лицензирующего органа; так, например, сайт Роспотребнадзора предоставляет пользователям возможность осуществления поиска по базе данных реестра лицензий, выданных для осуществления деятельности, связанной с возбудителями инфекционных заболеваний.

Проверить наличие у лица, подписывающего контракт, полномочий на осуществление подобных действий

В том случае, если представитель контрагента ими не обладает, или срок выданной ему доверенности истек, договор, заключенный с ним, не будет иметь юридической силы.

Итак, электронные сервисы, размещенные на сайтах государственных органов, позволяют проверить добросовестность потенциального контрагента в режиме реального времени и совершенно бесплатно. Кроме того, при сборе сведений об организации, стоит запросить у ее представителя ряд официальных документов, на основании которых можно сделать вывод о ее деятельности. В первую очередь стоит получить и проверить на подлинность ИНН организации – обладая такой информацией можно провести проверку по любым другим критериям.

111999.ru

Как доказать свою добросовестность, если ИФНС посчитала контрагента однодневкой

Что делать, если налоговая инспекция подозревает вашего контрагента в недобросовестности? Например, его могут посчитать однодневкой из-за отсутствия активов и персонала, регистрации по массовому адресу и транзита денежных средств через его счета. Сделки, которые компания проводила с таким контрагентом, могут посчитать нереальными, а ее саму обвинить в получении необоснованной налоговой выгоды. Результатом станут доначисления, пени и штрафы.

Если это произошло, и ваш бизнес пострадал из-за ненадежного контрагента, есть возможность отстоять свою правоту в суде. В этой статье рассмотрим, с помощью каких доводов и документов налогоплательщикам в последнее время удавалось убедить суд в том, что сделки с подозрительными партнерами носили реальный характер.

Больше документов, хороших и разных

Когда речь идет о реальности сделки и добросовестности контрагента, целесообразно представить суду как можно больше различных документов, подтверждающих это.

В ход могут пойти счета-фактуры, договоры и прочие документы, подтверждающие взаимоотношения спорного контрагента с его другими партнерами по бизнесу.

Именно такой подход выбрала компания из Северо-Кавказского ФО, пытаясь доказать, что сделка на самом деле была проведена. Помимо обычных документов, которые подтверждали отношения между ним и ненадежным (по мнению ИФНС) контрагентом — договоров, счетов-фактур, товарных накладных — в суд были представлены бумаги, подтверждающие перевозку товара:

- счет на оплату услуг перевозчика;

- акт оказанных услуг;

- счет-фактура;

- распечатки из 1С рекламации по поводу брака;

- фотографии бракованного товара и другое.

В данном случае суд также расценил, что компания проявила должную степень осмотрительности — это подтверждалось отчетом о предварительной проверке поставщика на основе различных ресурсов Налоговой службы. В итоге суд посчитал, что компания и спорный контрагент провели реальные сделки, поскольку ИФНС не доказала обратного (постановление АС Северо-Кавказского округа от 20.03.2018 года по делу №А53-25393/201).

Похожий подход применила компания из Москвы, однако она пошла еще дальше. К суду были приобщены сведения в виде ведомостей, в которых налогоплательщик отразил покупку строительных материалов у разных поставщиков. Среди них был и тот, относительно добросовестности которого у налоговой инспекции возникло сомнение. К таблице были приложены первичные документы — договоры, счета-фактуры, акты, справки, накладные и прочие, которые подтверждали содержащиеся в ведомости сведения.

Тем самым налогоплательщик продемонстрировал суду, что приобретал строительные материалы как у спорного контрагента, так и у множества других. И эти материалы использовались в строительных работах, которые компания осуществляла для заказчиков (постановление АС Московского округа от 16.02.2018 года по делу №А40-249120/2016).

Итак, не стоит останавливаться на стандартном наборе документов, пытаясь доказать реальность сделки или другие обстоятельства, из-за которых ИФНС начисляет налоги и штрафы. Тем более что судебная практика показывает — сами налоговики, пытаясь доказать свою правоту, привлекают всевозможные доказательства.

Например, доказывая нереальность факта перевозки товара, они могут предоставить сведения от оператора мобильной связи о том, что аппарат водителя не покидал домашнего региона, а также данные с видеокамер наружного наблюдения и из журналов пропуска о том, что он на территорию покупателя не въезжал.

Доказательства реальности поставщика

Если ИФНС настаивает на том, что контрагент существует лишь на бумаге, нужно убедить суд в обратном. В качестве доводов можно привести показания других его партнеров по бизнесу. Естественно, это не отменяет необходимости представить все документы, в том числе и такие, о которых сказано выше.

Примером может служить постановление АС Уральского округа №Ф09-260/18 от 19.03.2018 года по делу № А76-32147/2016. В этом споре налогоплательщику удалось доказать, что он произвел налоговый вычет обосновано. Подтверждая реальное существование и ведение деятельности спорными контрагентами, налогоплательщик указал следующие:

- все сделки были отражены в налоговом и бухгалтерском учете;

- товары, которые закуплены у спорных поставщиков, были использованы в хозяйственной деятельности компании;

- сами эти контрагенты ведут реальную деятельность, о чем говорят заключенные ими договоры на транспортировку топлива, их исполнение и оплата;

- ИП, с которыми указанные в предыдущем пункте договоры были заключены, подтвердили то, что осуществляли перевозку топлива.

Налоговая же настаивал на том, что спорными контрагентами руководили номинальные лица, а суммы НДС в сделках с ними не отражались в счетах-фактурах. Кроме того, документы от этих компаний были подписаны неустановленными лицами, а сами компании не находились по адресам регистрации.

По мнению арбитров, представители ИФНС не смогли убедительно доказать свои предположения, как и того, что компания и контрагент действовали в сговоре и осуществляли номинальные сделки, имея целью получить необоснованную налоговую выгоду.

Другой пример — постановление АС Северо-Западного округа от 08.02.2018 года по делу № А13-12372/2016. В этом деле компания заключила договор с перевозчиком через посредников. Это стало причиной внимания со стороны ИФНС — проверяющие посчитали посредников звеном номинальным. Исход дела решил предприниматель, который в итоге осуществлял перевозку в интересах налогоплательщика. Он рассказал о подробностях сделки и убедил суд в том, что посредники не были номиналами.

Чтобы подтвердить реальность деятельности контрагента, можно использовать самую разную информацию. Например, сведения из интернета и СМИ. Помимо сайта организации, можно использовать отраслевые и региональные ресурсы, каталоги, справочники и так далее. Хорошим подспорьем станут отзывы покупателей или клиентов, особенно если они оставлены в разные годы.

Учет ранее вынесенных решений суда

В постановлении АС Северо-Кавказского округа от 13.02.2018 года по делу № А53-32464/2016 в качестве доказательства надежности контрагента выступило другое судебное решение. Проверяя налогоплательщика, ИФНС углядела в его сделках связи с однодневками. Однако сгоряча к разряду таковых проверяющие отнесли вполне добропорядочных партнеров организации. Подтверждая их надежность, компания представила доказательства своего долгосрочного с ними сотрудничества. Кроме того, их добросовестность ранее уже была подтверждена судом в других разбирательствах.

Похожая ситуация сложилась и в другом деле, в отношении которого вынесено постановление АС Поволжского округа №Ф06-30805/2018 от 03.04.2018 года по делу №А12-17016/2017.

Доказательство реальной потребности в товарах и услугах

Иногда налогоплательщики придерживаются такой тактики: доказывают, что сделка была, поскольку закупленные товары были ей нужны для осуществления деятельности. И главное — показывают, что эти товары действительно использовались для дела: были реализованы или пошли в производство. Причем в качестве доказательства целесообразно представить не только документы, но и показания сотрудников — как собственных, так и контрагента, поставившего спорные точки зрения ИФНС товары.

Приведем пример — постановление АС Поволжского округа №Ф06-28668/2017 от 13.02.2018 года по делу № А12-10631/2017. ИФНС подозревала компанию в приобретении продуктов у недобросовестных поставщиков. Однако налогоплательщику удалось доказать, что приобретенный товар — овощи и фрукты — были поставлены в торговые сети.

Были выборочно проверены товарные накладные и фрагментарные карточки счета по спорным поставщикам. В итоге выяснилось, что в сети были поставлены именно те продукты, покупка которых вызвала у ИФНС сомнения.

Дополнительным доказательством реальности поставки послужил тот факт, что налогоплательщик арендовал специальные помещения для хранения приобретенных овощей и фруктов.

Налоговая приводила стандартные аргументы — отсутствие у поставщиков имущества, транспорта, сотрудников и их нахождение не по адресу регистрации. Суд указал, что все это не говорит о нереальности контрагентов и сделок, и встал на сторону налогоплательщика.

Помощь поставщика спорного контрагента

Хорошо, если удастся привлечь к разбирательству организацию или ИП, которые осуществляли поставку спорному контрагенту товаров, впоследствии попавших к налогоплательщику. В судебной практике последнего времени есть пример, как это смогло перевесить чашу весов на сторону компании (постановление АС Уральского округа №Ф09-197/18 от 15.02.2018 года по делу №А76-31970/201).

ИФНС обвинила налогоплательщика в работе с лишним посредником. Однако поставщик этого посредника рассказал суду, что он является их региональным представителем и работает добросовестно. Факт сотрудничества подтверждался договорами об организации поставок и дилерским соглашением. В итоге суд признал решение ИФНС недействительным.

Лучшая защита — нападение

ИФНС убеждена в том, что компания сотрудничает с однодневками. Налогоплательщик решается на неожиданный ход — вместо того, чтобы отпираться, сам нападает на налоговый орган и указывает на его недоработки. Такая тактика была применена в ходе разбирательства по делу №А71-2901/2017, по которому АС Уральского округа вынес постановление № Ф09-66/18 от 08.02.2018 года.

Налогоплательщик настаивал: ИФНС не приняла во внимание, что Налоговый кодекс не ставит право на применение вычета НДС в зависимость от действий контрагента. Он указал на следующее:

- То что контрагент нарушил свои налоговые обязательства, не подтверждает получения налогоплательщиком необоснованной налоговой выгоды.

- Заявляя свое право на вычет, налогоплательщик не должен представлять документы, подтверждающие фактическую уплату налога всей цепочкой поставщиков.

- Налоговый орган не доказал, что спорные контрагенты не включили в базу по НДС выручку, полученную от налогоплательщика.

- ИФНС не доказала, что налогоплательщик и его контрагент действовали в сговоре с целью получить необоснованную налоговую выгоду.

Суд признал правоту компании и отметил, что ИФНС не смогла доказать его недобросовестность.

Доказать проявление должной осмотрительности

Если налогоплательщик серьезно подходит к выбору подрядчиков и поставщиков, это всегда ему на руку — суды принимают во внимание проявление должной осмотрительности.

В следующем примере из судебной практики (постановление АС Уральского округа №Ф09-8685/17 от 08.02.2018 года по делу №А60-9439/2017) компания искала подрядчиков для ремонта торгового центра. Был объявлен открытый конкурс, рассмотрены заявки и выбран победитель, который впоследствии показался ИФНС номинальным. Ремонт он выполнял не сам, а привлек для этого субподрядчиков.

Налоговики указывали на то, что у субподрядчиков отсутствовали квалифицированные кадры, техника и прочее мощности для проведения ремонтных работ. Суд установил, что это не имеет правового значения, поскольку ИФНС не доказала, что налогоплательщик об этом знал.

К выводу о том, что подрядчик является номинальной организацией, инспекция пришла на основании показаний руководителя, который отрицал какое-либо причастие к деятельности этой компании. Однако документально подтвердить этот факт ИФНС не смогла. Также не были приняты во внимание бездоказательные доводы инспекции о том, что компания-контрагент обналичивала денежные средства либо осуществляла их транзит.

А вот налогоплательщик смог доказать, что работы реально были проведены. На помощь пришли охранники и прочие сотрудники Торгового центра, которые письменно подтвердили проведение ремонта.

Забыть события трехлетней давности не грех

Надо признаться, выглядит довольно странно, когда сотрудники компании слово в слово повторяют обстоятельства, имевшие место 2-3 года назад. Подспудно возникает мысль, что дело тут вовсе не прекрасной памяти, а в тщательной подготовке.

Между тем суды признают: забыть обстоятельства, которые произошли 3 года назад, вполне нормально. Примером может служить постановление АС Уральского округа №Ф09-1549/18 от 03.04.2018 года по делу №А76-18751/2016. В нем судьи сослались на то, что с момента сделки прошло более 3 лет, поэтому участники и путаются в показаниях. Арбитры решили, что это не говорит о нереальности сделки.

О применении статьи 54.1 НК РФ

Многие налогоплательщики уповают на статью 54.1 НК РФ. Но не стоит забывать, что она распространяется на правоотношения, возникшие после 19 августа 2017 года. Правда, иногда суды этот момент упускают и применяют эту норму закона в делах, относящихся к более ранним периодам, что играет на руку налогоплательщикам. Но не стоит на это рассчитывать, собираясь в суд. Пример тому — постановление АС Уральского округа №Ф09-8934/17 от 17.02.2018 года по делу №А50-11339/2017.

Лучший способ — тщательно выбрать контрагента

Чтобы избежать необходимости доказывать свою правоту, целесообразно заранее проверить контрагента. Ярким примером служит компания из постановления АС Центрального округа от 04.04.2018 года по делу №А35-9246/2016. Она проявила полнейшую осмотрительность при подготовке сделки, запросив у контрагента:

- Документы о подготовке регистрации юрлица — решение единственного участника, гарантийное письмо арендодателя о предоставлении юридического адреса, заявление по форме Р11001, расписку в получении документов инспекцией, решение о регистрации.

- Документы, подтверждающие регистрацию — свидетельство, выписка из ЕГРЮЛ, лист записи о создании юридического лица, копию письма из статистики.

- Сведения об учредителях и директоре, включая копию приказа о назначении последнего, а также копию паспорта представителя компании.

- Документы, касающиеся финансово-хозяйственной деятельности контрагента — договор аренды нежилого помещения, письмо о расторжении договора аренды, договор на оказание бухгалтерских услуг, книгу продаж, скриншоты из программы электронного документооборота о подаче деклараций по НДС, выписку об операциях по расчетному счету.

В итоге суд убедился в проявлении компанией должной осмотрительности.

Налоговики настаивали на том, что сделка на поставку товаров носила формальный характер. Однако у налогоплательщика была в порядке вся «первичка», плюс он подтвердил наличие спорной продукции и то, что она применяется в хозяйственной деятельности. В итоге суд встал на сторону налогоплательщика.

Рекомендуем также прочитать статью о том, как провести финансовую оценку контрагента.

kontursverka.ru

Как проверить добросовестность контрагента

Посмотрите его сайт и поищите в интернете любую информацию о нем.

Проверьте на сайте ФНС:

зарегистрирована ли фирма в ЕГРЮЛ egrul.nalog.ru/. Здесь же можно бесплатно скачать выписку

есть ли у нее налоговая задолженность и сдает ли она отчетность service.nalog.ru/zd.do

сколько уплатила налогов nalog.ru/opendata/7707329152-paytax/

привлекалась ли к ответственности за налоговые правонарушения nalog.ru/opendata/7707329152-taxoffence/

сколько должна налогов, пеней и штрафов nalog.ru/opendata/7707329152-debtam/

применяет ли спецрежим nalog.ru/opendata/7707329152-snr/

величину ее доходов и расходов по бухотчетности nalog.ru/opendata/7707329152-revexp/

есть ли работники и их среднесписочную численность nalog.ru/opendata/7707329152-sshr/

не заявлял ли директор о том, что не имеет к фирме отношения service.nalog.ru/svl.do

Комплексную информацию о контрагенте можно получить с помощью сервиса «Прозрачный бизнес» — pb.nalog.ru/. Пока сервис работает в тестовом режиме.

Воспользуйтесь другими официальными ресурсами и узнайте:

является ли фирма действующей vestnik-gosreg.ru/publ/fz83/

насколько часто она судится и по каким вопросам kad.arbitr.ru/

есть ли у фирмы долги по исполнительным документам fssprus.ru/iss/ip/

Если сделка крупная, можете запросить у контрагента заверенные копии Письмо ФНС от 11.02.2010 N 3-7-07/84:

устава, свидетельств о госрегистрации и о постановке на налоговый учет

решения о назначении руководителя, второй и третьей страниц его паспорта. Паспорт можно проверить на сайте МВД сервисы.гувм.мвд.рф/info-service.htm?sid=2000

последней бухотчетности. Годовой отчет по запросу бесплатно выдадут в Росстате

Создайте досье на контрагента: распечатайте найденную информацию и сохраните в компьютере скриншоты интернет-страниц Письма Минфина от 06.07.2009 N 03-02-07/1-340, ФНС от 23.03.2017 N ЕД-5-9/547@. Заведите на проверенного контрагента карточку.Пример. Карточка проверки контрагента

Форум для бухгалтера:glavkniga.ru

Как проверить поставщика на предмет мошенничества

Перед тем, как начинать какие-либо отношения с потенциальным партнером, Вам следует убедиться в достоверности предоставляемой им информации. Вот несколько примеров того, как можно проверить поставщика и не попасться на удочку мошенников.

1. Отзывы в Интернете

Достаточно вбить в строку поиска в любом поисковике «Название компании + отзывы» и Вы сможете прочитать об опыте взаимодействия с этим поставщиком. Вас должны насторожить два момента: наличие негативных отзывов и отсутствие вообще каких-либо упоминаний.

Также можно попробовать поискать «Название компании + обман» или «Название компании + мошенничество» — многие, кто обжегся, стараются предостеречь других от работы с такими компаниями.

2. Контактная информация

В свободном доступе (либо на нашем портале, либо на сайте поставщика) в контактах Вы должны легко найти:

- наименование юридические лица,

- ИНН,

- адрес,

- телефон,

- и т.д.

При наличии этих данных Вы сможете проверить компанию с помощью любого сервиса проверки юрлиц и запросить там дополнительную информацию о ней.

3. Проверка поставщика с помощью сервисов

3.1 Проверка поставщика с помощью сервиса ЗАЧЕСТНЫЙБИЗНЕС

На каждой странице компании в Каталоге поставщиков есть кнопка

✔ Проверить компанию с помощью сервиса ЗАЧЕСТНЫЙБИЗНЕС

С помощью этого сервиса Вы сможете получить исчерпывающую информацию о контрагенте.

Также это можно сделать на странице Проверка поставщика

Если сервис не сможет найти упоминаний о компании, используя предоставленную информацию, то, возможно, стоит более детально изучить предложение.

3.2 Поиск в реестре недобросовестных поставщиков

Сервис с открытым доступом, ведется Федеральной антимонопольной службой. В него заносятся сведения об неблагонадежных поставщиках и подрядчиках, уклонившихся от заключения контрактов или с которыми контракты расторгнуты по решению суда.

Сервис находится по адресу: http://zakupki.gov.ru/epz/dishonestsupplier/quicksearch/search.html

www.postavshhiki.ru

Как проверить поставщика на добросовестность?

Добросовестным признается плательщик налогов и сборов, который не имеет намерений скрыть доход или его часть от налогообложения. Проверять контрагентов необходимо для того, чтобы обеспечить своей организации от претензий контролирующих органов.

Деятельность налоговых органов направлена на результативность осуществления контрольных мероприятий в связи, с чем они ужесточают надзор за проводимыми между предприятиями сделками и взаиморасчетами. Решение о проведении налоговой проверки выносится в отношении организаций, имеющих сделки с фирмами-однодневками.

Что такое недобросовестность контрагента

Юридическое лицо, получающее необоснованную налоговую выгоду путем занижения налоговой базы с помощью сомнительных сделок, является кандидатом на проведение контроля.

Как проверить поставщика и его добросовестность

Налоговая инспекция отслеживает фиктивные сделки по наличию в цепочке множества посредников, среди которых есть организации с рядом характерных признаков. Фирма считается недобросовестной, если она:

не осуществляет предпринимательскую деятельность;

не сдает отчетность либо сдает с нулевыми показателями;

находится по адресу массовой регистрации;

не обладает фактическим суверенитетом;

не обеспечивает нахождение администрации по юридическому адресу.

Налоговые последствия

Для того чтобы обезопасить себя от разного рода разногласий с контролирующим государственным органом необходимо проявлять должную осмотрительность в выборе партнеров. В налоговом законодательстве предусмотрена презумпция невиновности налогоплательщика, и обязанность по доказыванию своей позиции лежит на налоговом органе. Однако, судебная практика складывается как в пользу плательщика налогов и иных обязательных платежей, так и в пользу инспекций ФНС.

Поводом для признания расходов и вычетов по косвенным налогам необоснованными не служит неосмотрительность налогоплательщика, а является наличие хозяйственных связей с недобросовестным партнером.

Если орган ФНС докажет, что документы по операциям с таким контрагентом фиктивные, то придется заплатить доначисленный налог, пени за просрочку и штрафы за допущенное нарушение.

Как и где можно проверить контрагента

Самый простой способ запросить у контрагента документы подтверждающие постановку на учет в качестве налогоплательщика и раскрываемые показатели бухгалтерской отчетности. Неплохим доказательством осмотрительности будет запрос у потенциального партнера выписки из ЕГРЮЛ, справки об отсутствии задолженности перед бюджетом, лицензий и разрешений, если его деятельность подлежит лицензированию.

Сервисы ФНС на данный момент открыли доступ к данным, содержащимся в базе государственного реестра. Проверить добросовестность поставщика можно на сайте налоговой или через запрос выписки по телекоммуникационным каналам связи.

Получить актуальную информацию о том, в каких судебных разбирательствах участвует фирма, можно на сайте ВАС РФ, посмотрев картотеку арбитражных дел.

Для получения сведений об открытых исполнительных производствах в отношении юридического лица обращаются к базе данных федеральной службы судебных приставов, размещенной у нее на сайте.

Наличие лицензии у организации подтверждается данными с сайтов органов, выдающих лицензии.

Проявлением осторожности также будет являться переписка с поставщиком, получение на него рекомендаций, проверка его адреса регистрации на массовость.

Важным моментом при выборе партнера-поставщика является его проверка. На рынке представлено множество онлайн-сервисов для определения добросовестности контрагентов, но ни один из них не дает абсолютно правильной оценки, поэтому необходимо объединить несколько этапов и способов, разработать и утвердить методику – этот документ будет неоспоримым доказательством в суде проявления должной осмотрительности.

Проверка добросовестности контрагента

Налоговый кодекс не определяет критериев оценки добросовестности организаций и предпринимателей. Вместе с тем предполагается, что налогоплательщик действует добросовестно, пока не доказано обратное (п. 6 ст. 108 НК РФ).

Факт нарушения вашим контрагентом своих налоговых обязанностей (неуплата налога, непредставление деклараций и др.) сам по себе не является доказательством получения необоснованной налоговой выгоды, то есть не говорит о том, что вы тоже являетесь недобросовестным. Инспекторы должны доказать, что вы не проявили осторожности и осмотрительности в выборе партнера, что вам не было известно о нарушениях, допущенных контрагентом.

Претензии возможны только, когда проверяющие докажут, что бизнесмен действовал без должной осмотрительности. Существенное значение при этом имеет взаимозависимость с недобросовестным партнером (Постановление Пленума Высшего Арбитражного Суда РФ от 12 октября 2006 г. N 53).

Судебная практика указывает, что наличие необоснованной налоговой выгоды подтвердит, в частности, отсутствие регистрации контрагента в ЕГРЮЛ (ЕГРИП), регистрация контрагента по адресу массовой регистрации, ликвидация юридического лица в принудительном порядке, непредставление контрагентом в инспекцию налоговой и бухгалтерской отчетности либо представление отчетности с нулевыми показателями.

Минфин России предлагает коммерсантам собирать доказательства своей осмотрительности и осторожности. А именно: получать от партнеров копии свидетельства о постановке на учет в инспекции, проверять наличие сведений о контрагенте в ЕГРЮЛ, получать доверенности или иные документы, которыми то или иное лицо уполномочено подписывать документы от лица контрагента, использовать официальные источники информации, характеризующие деятельность контрагента (Письма от 10 апреля 2009 г. N 03-02-07/1-177, от 6 июля 2009 г. N 03-02-07/1-340). Данной позиции обычно придерживаются и арбитражные суды (таблица).

Таблица. Некоторые обстоятельства, указывающие на получение коммерсантом налоговой выгоды в судебной практике

| Обстоятельство | Выводы судей | Номер постановления |

| Партнер не зарегистрирован в ЕГРЮЛ | В счетах-фактурах должны указываться достоверные сведения. Если документ выставлен поставщиком, который не зарегистрирован в ЕГРЮЛ, то счет-фактура не может служить основанием для вычета НДС, так как содержит недостоверные сведения о поставщике и не соответствует требованиям п. 5 ст. 169 НК РФ | Постановление Президиума ВАС РФ от 18 ноября 2008 г. N 7588/08; Постановления ФАС Западно- Сибирского округа от 7 августа 2008 г. N Ф04-4636/2008(8959-А27-27), ФАС Северо-Кавказского округа от 26 февраля 2008 г. N Ф08-160/08-208А, ФАС Поволжского округа от 10 сентября 2009 г. по делу N А12-2476/2009 |

| Партнер не зарегистрирован в ЕГРЮЛ | Счета-фактуры, выставленные поставщиками, не зарегистрированными в ЕГРЮЛ, могут служить основанием для вычета, так как покупатель не несет ответственности за действия поставщика и не должен проверять достоверность данных, которые поставщик указал в счете-фактуре. Кроме того, законодательство не возлагает на налогоплательщика обязанность проверять постановку на учет своего партнера и не ставит в зависимость от этого право на применение вычета | Постановления ФАС Северо- Западного округа от 26 мая 2006 г. по делу N А42-6900/2005, ФАС Московского округа от 13 октября 2006 г., 19 октября 2006 г. N КА-А40/10012-06, ФАС Уральского округа от 23 мая 2007 г. N Ф09-3831/07-С2 |

| Партнер не зарегистрирован в ЕГРЮЛ | Налогоплательщик использовал в расчетах вексель несуществующего юридического лица (не зарегистрированного в ЕГРЮЛ). Это, по мнению суда, свидетельствует о недобросовестности налогоплательщика | Постановление ФАС Поволжского округа от 25 мая 2006 г. по делу N А65-11426/05-СА1-23 |

| Ликвидация партнера по решению суда | Указано на недобросовестность налогоплательщика, в частности, потому что его контрагент ликвидирован по решению суда. Соответственно, в вычете НДС по счету-фактуре от данного контрагента отказано | Постановление ФАС Уральского округа от 3 марта 2009 г. N Ф09-774/09-С2 |

| Партнер зарегистрирован по адресу массовой регистрации | Одним из признаков получения налогоплательщиком необоснованной налоговой выгоды судьи признали регистрацию контрагента по адресу массовой регистрации | Постановления ФАС Уральского округа от 4 июня 2008 г. N Ф09-3927/08-С2, ФАС Восточно-Сибирского округа от 7 августа 2008 г. N А19-2446/08-11-Ф02-3801/08, ФАС Московского округа от 16 июня 2008 г. N КА-А40/4210-08-2 |

| Партнер зарегистрирован по адресу массовой регистрации | Судьи пришли к выводу, что регистрация поставщика по адресу массовой регистрации не указывает на то, что действия налогоплательщика направлены на получение необоснованной налоговой выгоды | Постановления ФАС Восточно-Сибирского округа от 27 мая 2009 г. N А19-1106/08-33-Ф02-2295/09, ФАС Центрального округа от 2 сентября 2009 г. по делу N А14-11246/2008360/28 |

| Контрагент не представляет отчетность | Суд указал на получение налогоплательщиком необоснованной налоговой выгоды, так как у его контрагента отсутствует налоговая и бухгалтерская отчетность, подписанная уполномоченными лицами | Постановления Президиума ВАС РФ от 11 ноября 2008 г. N 9299/08, ФАС Поволжского округа от 20 апреля 2009 г. по делу N А12-15432/2008 |

| Контрагент представляет отчетность с минимальными суммами | Представление контрагентами налогоплательщика отчетности с минимальными суммами налогов не является признаком недобросовестности налогоплательщика | Постановления ФАС Поволжского округа от 19 мая 2009 г. по делу N А12-16477/2008 (Определением ВАС РФ от 23 июля 2009 г. N ВАС-9044/09 в передаче данного дела в Президиум ВАС РФ отказано), ФАС Центрального округа от 25 сентября 2009 г. по делу N А62-106/2009 |

Критерии добросовестности

Приказом ФНС России от 30 мая 2007 г. N ММ-3-06/333@ (в ред. Приказа ФНС России от 14 октября 2008 г. N ММ-3-2/467@) определены Общедоступные критерии самостоятельной оценки рисков.

В группу риска попадают компании, убыточные на протяжении двух и более календарных лет. Здесь же окажутся и нерентабельные фирмы. Отклонение (в сторону уменьшения) рентабельности по данным бухгалтерского учета налогоплательщика от среднеотраслевого показателя рентабельности по аналогичному виду деятельности по данным статистики должно превышать 10 процентов. Показатели рентабельности по видам деятельности приводятся в Приложении к Приказу.

Контрагенты — перекупщики или посредники также нежелательные партнеры. Стоит задуматься, если у контрагента доля вычетов по НДС от суммы начисленного налога равна либо превышает 89 процентов за год, а также, если темп роста расходов организации опережает темп роста ее доходов от реализации товаров (работ, услуг). Под подозрение ставятся компании с низким уровнем заработной платы, компании, неоднократно меняющие место нахождения, а соответственно, и инспекции.

Сведения о партнере

Для проверки контрагента рекомендуется использовать официальные источники информации.

Зачастую, чтобы обезопасить себя от доначислений, коммерсанты пытаются получить в инспекции информацию о том, исполняют ли их контрагенты свои налоговые обязанности. И практически всегда проверяющие отказывают налогоплательщикам в предоставлении подобных сведений, ссылаясь на режим налоговой тайны.

С этим нельзя согласиться. Сведения о соблюдении налогового законодательства к налоговой тайне отнесены быть не могут, так как, по сути, сводятся к информации об отсутствии нарушений налогового законодательства (п. 9 ст. 84, пп. 3 п. 1 ст. 102 НК РФ, Письмо МНС России от 5 марта 2002 г. N ШС-6-14/252). На этом основании суды иногда признают отказы инспекций незаконными и препятствующими реализации налогоплательщиками права на получение обоснованной налоговой выгоды (Постановление Федерального арбитражного суда Западно-Сибирского округа от 11 декабря 2007 г. N Ф04-8404/2007(40773-А67-32)).

Возможна и иная позиция по данному вопросу. Подобные сведения не являются составной частью информации, которую налогоплательщик вправе запросить в инспекции и предоставление сведений не входит в компетенцию проверяющих. А значит, представлять сведения о нарушении налогового законодательства налогоплательщиком или об отсутствии таких нарушений инспекторы не обязаны (пп. 1 п. 1 ст. 21, пп. 4 п. 1 ст. 32 НК РФ). Такая точка зрения нашла отражение в Постановлении Федерального арбитражного суда Дальневосточного округа от 13 сентября 2007 г., 06 сентября 2007 г.

Выбираем и проверяем контрагента на добросовестность

N Ф03-А51/07-2/3620.

Независимо от решения инспекции коммерсантам стоит обратиться в налоговую. Запрос необходимо отправить заказным письмом с уведомлением и описью вложения. И если даже бизнесмен получит отказ в предоставлении интересующих его сведений, у него будет доказательство того, что, изъявив намерение получить информацию о своем контрагенте, он проявил должную осмотрительность и осторожность при его выборе.

Отметим, судебная практика во многом поддерживает налогоплательщиков. Как указал Конституционный Суд РФ в Определении от 16 октября 2003 г. N 329-О, налогоплательщик не несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. Этого подхода придерживается и Федеральный арбитражный суд Московского округа. В Постановлении от 24 марта 2010 г. N КА-А40/2107-10 арбитры пришли к следующим выводам. Законодательство не устанавливает зависимости между правом на возмещение НДС и фактом уплаты налога в бюджет контрагентом. Кроме того, не предусматриваются последствия, в частности, отказ в возмещении НДС добросовестному налогоплательщику, если невозможно проверить отчетность партнера и отражение в ней выручки и уплаты НДС в бюджет. Ненадлежащее исполнение контрагентами своих налоговых обязательств само по себе не является доказательством получения необоснованной налоговой выгоды. При этом обязанность доказывания факта нарушения налогового законодательства лежит на инспекции. Аналогичные выводы сделаны и в Постановлениях Федерального арбитражного суда Московского округа от 11 сентября 2009 г. N КА-А41/8112-09, от 14 мая 2008 г. N КА-А40/4150-08.

Коммерсанту в любом случае стоит удостовериться в благонадежности партнера. Хотя бремя доказывания вины налогоплательщика лежит на налоговом органе, стоит себя обезопасить.

О.Дубовская

Юрист

Мы выделили ряд действий, которые, по мнению налоговых инспекций и судов, необходимо совершить, чтобы подтвердить проявление должной осмотрительности и осторожности при выборе контрагента.

1. Запросить у контрагента ряд документов до заключения сделки. Обычно запрашиваются копии следующих документов:

- свидетельства о государственной регистрации;

- свидетельства о постановке на налоговый учет;

- устава.

Кроме того, необходимо иметь выписку из ЕГРЮЛ в отношении контрагента и справку об отсутствии у него задолженности по налоговым платежам (постановление ФАС ПО от 15 марта 2011 г. по делу № А65-15788/2010, постановление ФАС ВВО от 28 января 2011 г. № Ф01-4843/2010 по делу № А29-3615/2010, постановление ФАС ЗСО от 29 марта 2011 г. по делу № А27-9150/2010). Конечно, законом не регламентированы требования к сроку между моментом получения выписки и моментом ее предоставления налогоплательщику – однако чем меньше этот срок, тем лучше.

Дополнительно можно запросить сведения о штатной численности контрагента, его имущественном положении, составе и стоимости основных средств, репутации на рынке, опыте работы в той или иной сфере – это тоже будет признано проявлением осмотрительности (постановление ФАС МО от 1 марта 2010 г. № КА-А40/1408-10).

2. Убедиться в добросовестности контрагента с помощью сервисов ФНС России

Так, можно проверить бизнес-партнера по следующим направлениям:

- получить краткие сведения из ЕГРЮЛ в режиме онлайн;

- проверить, не представлены ли контрагентом документы для регистрации изменений, вносимых в учредительные документы или сведений, содержащихся в ЕГРЮЛ;

- удостовериться, что в отношении контрагента не принято опубликованное в Вестнике государственной регистрации решение о ликвидации, о реорганизации, об уменьшении уставного капитала, о приобретении обществом с ограниченной ответственностью 20% уставного капитала другого общества и т. д.;

- узнать, не принято ли в отношении контрагента решение о предстоящем исключении из ЕГРЮЛ как недействующего предпринимателя;

- подтвердить, что в состав исполнительных органов организации-контрагента не входят дисквалифицированные лица;

- выяснить, не зарегистрирован ли контрагент по адресу «массовой регистрации» и осуществляется ли с ним связь по указанному в ЕГРЮЛ адресу;

- проконтролировать отсутствие учредителя или руководителя организации в реестре лиц, отказавшихся от участия (руководства) в организации.

4. Удостовериться, что потенциальный контрагент не находится на какой-либо стадии банкротства. Эту информацию можно найти на Едином федеральном реестре сведений о фактах деятельности юридических лиц. Помимо этого, на этом портале можно найти и другие сведения – например, о стоимости чистых активов акционерного общества на последнюю отчетную дату.

5. Убедиться, что в отношении контрагента не ведется исполнительное производство. Сделать это можно на сайте ФСПП России, обратившись к поиску по банку данных исполнительных производств. Причем проверить, не является ли контрагент участником исполнительного производства, можно вне зависимости от того, организация это или индивидуальный предприниматель.

6. Проверить наличие лицензии, если ее наличие обязательно для осуществляемой контрагентом деятельности. Действительно, суды указывают на необходимость такой проверки при решении вопроса о добросовестности налогоплательщика (постановление ФАС ПО от 22 февраля 2012 г. по делу № А65-8909/2011, постановление ФФАС ПО от 15 марта 2011 г. по делу № А65-15788/2010, постановление ФАС ММО от 2 февраля 2009 г. № КА-А40/13417-08).

7. Ознакомиться с годовой бухгалтерской отчетностью контрагента. В соответствии с п. 89 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29 июля 1998 г. № 34н), годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей (банков, инвесторов, кредиторов, покупателей, поставщиков и др.), которые могут ознакомиться с ней и получить ее копии с возмещением затрат на копирование, а организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью.

8. Изучить реестр недобросовестных поставщиков. Конечно, потенциальный контрагент необязательно является участником системы закупок для государственных и муниципальных нужд, однако такая вероятность есть. Поэтому все-таки рекомендуем пройти эту факультативную стадию проверки и провести поиск по соответствующему реестру,обновляемому ФАС России.

9. Проверить полномочия лица, подписывающего договор. Суды нередко указывают на необходимость проверки полномочий как условия для признания налогоплательщика добросовестным (постановление ФАС ЗСО от 25 мая 2012 г. по делу № А75-788/2011, постановление Восьмого арбитражного апелляционного суда от 20 сентября 2013 г. по делу № А46-5720/2013). Более того, если налогоплательщик получил все необходимые документы и сведения, но не удостоверился в полномочиях представителя контрагента на подписание документов, это будет являться основанием для признания этого налогоплательщика недобросовестным (постановление ФАС МО от 11 июля 2012 г. по делу № А40-103278/11-140-436).

10.

Проверка добросовестности контрагента список документов

Сделать запрос в налоговую инспекцию по месту регистрации контрагента. Суды подчеркивают, что это также расценивается как проявление осмотрительности налогоплательщика (постановление ФАС ЗСО от 14 октября 2010 г. по делу № А27-26264/2009, постановление ФАС ЗСО от 5 марта 2008 г. № Ф04-1408/2008(1506-А45-34) по делу № А45-5924/07-31/153, постановление Третьего арбитражного апелляционного суда от 11 октября 2013 г. по делу № А74-5445/2012, постановление Одиннадцатого арбитражного апелляционного суда от 5 сентября 2012 г. по делу № А55-1742/2012 ).источник

Проверить контрагента с гарантией в Иркутске. Агентство Каскад

Защита бизнеса в Иркутске. Экономическая безопасность

89086640441

3zprint-msk.ru