чем прибыль отличается от дохода, формула и ее практическое применение

Одним из важнейших моментов успешности предприятия или любого бизнеса является чистая прибыль. Все они создаются и работают ради чистого дохода, так как он определяет успешность или убыточность компании. От этого зависит не только своевременно выплаченная зарплата сотрудникам, но и формирование платформы для нестабильной экономической ситуации предприятия, а также доход владельца.

Как рассчитать чистую прибыль

В первую очередь необходимо определиться с периодом, за который будет рассчитываться чистый доход компании. Это может быть месяц, квартал или год. При расчете нужно учесть все подведенные итоги финансовых операций за выбранный период. Любая компания одновременно делает много расчетов, которые влияют на конечный доход. В основном берется:

- Общая финансовая прибыль компании за выбранный период.

- Валовая прибыль.

- Сумма средств, которая пошла на уплату зарплаты, налогов.

- Учитывается себестоимость товара или услуг, оказываемых компанией.

- Возвращение кредитов.

- Многие другие параметры.

Общей конкретной формулы для расчета чистой прибыли не существует, так как в каждом предприятии, компании, фирме, малом бизнесе есть определенные доходы и расходы и определенная специфика работы.

Формула расчета чистой прибыли

Но в целом чистый доход рассчитывается следующим образом: нужно к финансовой прибыли прибавить валовую и другие виды доходов, и из получившейся суммы вычесть средства, которые пошли на уплату налогов.

Использование формулы:

- Чтобы использовать эту формулу, необходимо взять финансовую отчетность периода, за который будет рассчитываться доход компании. Она состоит из данных приходных и расходных ордеров бухгалтерского отчета. Из нее берутся цифры для подсчета финансовой прибыли. Для этого нужно из полученного показателя общего дохода вычесть расходы, которые были произведены в этот период.

- Для подсчета валовой прибыли компании необходимо учесть себестоимость товара. После ее определения, нужно в последнем отчете найти показатель выручки за нужный период. Из собранных цифр необходимо вычесть данные себестоимости товара. В результате получится валовая прибыль компании.

- Для подсчета других видов прибыли берутся данные приходных и расходных ордеров финансовых операций, которые не являются основными видами доходов компании. Здесь тоже необходимо из полученных доходов вычесть повлекшие за собой расходы от деятельности предприятия.

- В бухгалтерской документации есть пункт, в котором включены подсчитанные налоги. Их сумму нужно вписать в формулу расчета чистой прибыли.

Получив все необходимые данные для расчета формулы, можно приступить к математическим вычислениям. По полученному результату оценивается уровень эффективности компании. Он может быть положительным или отрицательным. В последнем случае нужно пересмотреть деятельность компании, так как это означает, что она терпит убытки.

Пример расчета чистой прибыли на работе магазина

При работе магазина лучшим экономическим показателем является получение чистой прибыли. Это результат от реализации товара потребителем. Необходимо учесть всю работу магазина, чтобы за определенный период рассчитать его доход. Обычно это делается по итогам месяца. Для этого сначала необходимо провести ревизию в торговой точке.

Правильный расчет чистой прибыли

При подсчете чистого дохода в первую очередь нужно сложить всю выручку за каждый день, которую получал магазин в течение месяца. Дальше необходимо подсчитать сумму, потратившую собственником на покупку реализованного товара за этот период. Для этого проводится ревизия документов, содержащих информацию о товарах, которые поступили в продажу и реализованы.

При подсчете чистого дохода в первую очередь нужно сложить всю выручку за каждый день, которую получал магазин в течение месяца. Дальше необходимо подсчитать сумму, потратившую собственником на покупку реализованного товара за этот период. Для этого проводится ревизия документов, содержащих информацию о товарах, которые поступили в продажу и реализованы.

Затем нужно из суммы месячной выручки магазина вычесть расходы, которые были совершены при закупке товара. В итоге получается разница, называемая валовым доходом. Но это еще не чистая прибыль магазина, так как в течение отчетного месяца были затрачены средства и на другие нужды:

- Оплата аренды торгового и складского помещения.

- Оплата коммунальных услуг.

- Выплата заработной платы сотрудникам.

- Закупка торгового оборудования, хозяйственных товаров и прочее.

Все расходы, которые были сделаны магазином за отчетный месяц, необходимо сложить. Затем нужно вычесть из валового дохода сумму расходов и налоги, которые уплатил магазин. В итоге получается чистая прибыль, которую можно использовать на любые нужды.

Основные правила распределения прибыли

После подсчета дохода, необходимо его грамотное распределение. Если предприятие находится в активной конкуренции на рынке, то в первую очередь финансовые доходы оно должно расходовать на

После подсчета дохода, необходимо его грамотное распределение. Если предприятие находится в активной конкуренции на рынке, то в первую очередь финансовые доходы оно должно расходовать на

Чистая прибыль распределяется между фондами накопления и потребления, базируясь на принципах:

- Формирование финансов предприятия, для развития бизнеса.

- Денежные выплаты кредиторам и инвесторам.

- Денежное стимулирование работников для увеличения производительности труда.

Распределяя чистую прибыль, необходимо взаимодействовать с государством, так как оно стимулирует вклады, вложенные в благотворительные пожертвования, медицинскую сферу, развитие инноваций и т. д. посредством предоставления льгот по налогам.

Руководитель предприятия должен обладать профессиональным умением и быть специалистом в работе своей сферы деятельности. Рассчитав чистый доход за необходимый период, он должен определить стоит или нет развивать предприятие. Но если даже предприятие получает убытки во время становления, то это считается нормальным, так как в это время идут капитальные вложения, например, покупка здания, оборудования и другое.

Оцените статью: Поделитесь с друзьями!urhelp.guru

Расчет прибыли

Прибыль — это качественный показатель эффективности бизнеса. По прибыли можно судить, насколько рационально используются ресурсы предприятия. Из прибыли берутся средства на развитие предприятия и выплачиваются дивиденды акционерам. Изменение прибыли наглядно показывает возможности развития компании. И все же, прибыль — это средство для бизнеса, а не его цель. Если предприятие получает прибыль, значит производимая им продукция или услуги пользуются спросом. Поэтому в начале и в конце отчетного периода принято производить качественный и количественный анализ прибыли.

Анализ прибыли

1. Расчет планируемой прибыли на следующий отчетный период. При таком расчете принимаются во внимание себестоимость продукции и объемы реализации.

2. Оценка выполнения бизнес-плана — это основной вопрос анализа прибыли.

3. Влияние каждого отдельного фактора на разницу между запланированной и фактической прибылью.

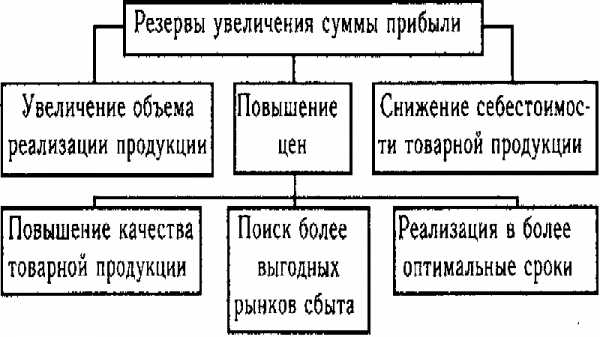

4. Расчет наилучшего использования существующих резервов и выявление новых для дальнейшего роста прибыли. Количественная оценка влияния факторов.

5. Оценка показателей рентабельности в динамике.

Бухгалтерская и экономическая прибыль

Бухгалтерская прибыль = Совокупный доход фирмы — Бухгалтерские (явные) издержки

Экономическая прибыль = Совокупный доход — Экономические (явные + скрытые) издержки

Экономическая прибыль = Бухгалтерская прибыль — Скрытые издержки

Экономическая прибыль может быть отрицательной даже при наличии положительной бухгалтерской прибыли.

Положительная экономическая прибыль появляется, если совокупный доход превышает совокупные экономические издержки, то есть наиболее эффективным образом используются имеющиеся ресурсы.

Виды прибыли

1. Валовая прибыль — это разность между доходом от продажи продукции или услуг и их себестоимостью. Это показатель эффективности производства.

2. Прибыль от продаж — Это финансовый результат деятельности компании. Чтобы ее рассчитать, от валовой прибыли отнимают управленческие и коммерческие расходы (без НДС и акцизов). Сюда же прибавляются нереализованные на начало отчетного периода остатки готовой продукции и продукция, выпущенная за отчетный период. Кроме той части продукции, которая будет реализована в следующем отчетном периоде. Период — это обычно год или квартал.

П = В • Ц — В • С, или П = (Ц — С) • В,

где В — выпуск продукции (количественный показатель объема)

Ц — цена за единицу продукции (без НДС и акцизов)

С — себестоимость единицы продукции.

3. Прибыль до налогообложения (балансовая прибыль) учитывает внереализационные и операционные расходы и доходы. Это показатель эффективности хозяйственной деятельности компании.

4. Налогооблагаемая прибыль рассчитывается при определении налогооблагаемой базы в рамках действующего законодательства.

5. Чистая прибыль (прибыль к распределению) — это разница между прибылью до налогообложения плюс отложенные налоговые обязательства и отложенными налоговыми активами плюс текущий налог на прибыль. Используется на нужды компании.

6. Операционная прибыль — рассчитывается как разница между валовой прибылью и операционными затратами на комплектующие и переработку сырья.

7. Нормальная прибыль — это необходимый при ведении бизнеса доход. Зависит от сферы приложения капитала и от упущенной выгоды (возможности альтернативного приложения капитала).

8. Хозяйственная прибыль — это сумма экономической и нормальной прибыли.

9. Нераспределенная прибыль — это разница между чистой прибылью и дивидендами акционерам.

10. Плановая прибыль рассчитывается исходя из планируемого объема производства, планируемой себестоимости и реализационных цен на продукцию, действующих на конец текущего отчетного периода.

Факторы, влияющие на объемы прибыли

* Увеличение или уменьшение объемов реализации продукции по сравнению с запланированными.

* Увеличение или уменьшение себестоимости продукции.

* Изменение оптовых реализационных цен.

* Изменения структуры продукции в сторону увеличения/уменьшения удельного веса более рентабельных видов продукции.

Качество прибыли

Это показатель формирования прибыли. Если при снижении себестоимости объем производства увеличивается, то можно говорить о высоком качестве прибыли. Если рост объема продукции отсутствует, а прибыль увеличивается исключительно за счет увеличения реализационных цен, то это низкое качество прибыли.

При помощи снижения себестоимости за счет мобилизации имеющихся и поиска новых резервов достигается интенсивное увеличение и повышается качество прибыли.

utmagazine.ru

Чистая прибыль формула расчета — расчет чистой прибыли

Чистая прибыль – понятие, которое касается как малых предприятий, так и крупных корпораций. Увеличение этой части дохода – главная задача каждого бизнесмена. Чтобы правильно рассчитать прибыль, необходимо знать её основные показатели и уметь пользоваться специальной формулой.

Эта статья послужит вам пошаговым руководством в вычислении чистого дохода и анализе данных.

Чистая прибыль: определение

Чистая прибыль является частью валового дохода. Это остаток средств после уплаты всех обязательных налогов, сборов, отчислений и других платежей. За счет чистой доли от прибыли можно увеличивать оборотные средства, формировать различные фонды и резервы, а также вкладывать инвестиции.

Чистый доход – основной источник формирования бюджета предприятия, а также его денежных накоплений. Данный показатель позволяет стимулировать команду и расширять производство. Направлений использования данного показателя множество. Задача руководства – правильно распределить имеющиеся финансы, чтобы они и в дальнейшем приносили дивиденды.

Показатели чистой прибыли

Чтобы показатели чистой прибыли работали на благо компании их необходимо анализировать. Это поможет определить эффективность каждого из них и бизнеса в целом. Исходя из полученных данных, вы сможете определить перспективы роста, модернизации оборудования и обновления ассортимента.

Также можно будет отследить, как объемы производства влияют на чистую прибыль. Но обо всем по порядку.

Выручка за определяемый период

Анализ данного показателя называется горизонтальным. Для изучения выручки за определяемый период понадобятся текущий баланс предприятия, отчеты о прибылях, финансовый план компании. В некоторых случаях необходимо будет воспользоваться другими бухгалтерскими документами.

Анализировать можно выручку за месяц работы, квартал, год. Все зависит от масштабов бизнеса и сферы, в которой он представлен. Если это прямые продажи, то здесь важен каждый час работы и прибыль от него. Если же вы занимаетесь производствам, то такой анализ достаточно проводить раз в квартал или год.

Таким образом, показатель выручки в определенных временных рамках позволяет определить рентабельность предприятия и выработать оптимальную стратегию дальнейшего развития.

Себестоимость продукции

Себестоимость продукции – важный комплексный показатель, который дает возможность судить об эффективности использования компанией доступных её ресурсов и уровне организации работы на предприятии.

Себестоимость выражается в денежном формате и позволяет определить затраты за единицу продукции. Как правило, окончательная сумма включает в себя расходы на подготовку к производству, изготовление и реализацию.

Анализ показателя дает возможность определить, на каком этапе производственные издержки достигают максимального значения и сократить их. Это непосредственно влияет на чистую прибыль, которую можно увеличить лишь за счет снижения расходов.

В действительности, это может быть покупка более дешевого сырья либо бесплатная доставка каких-либо компонентов. Также это могут быть льготы на электроэнергию или водоснабжение.

Расчет чистой прибыли. Формула

Расчет чистой прибыли проводится в рамках определенного периода. Так же как и с показателем общей выручки это может быть квартал, год или месяц.

Все данные для расчета чистой прибыли берутся исключительно в рамках выбранного промежутка времени.

Формула расчета чистой прибыли достаточно простая:

ЧП = ФП + ВП + ОП – СН, гдеЧП – чистая прибыль,

ФП – финансовая прибыль,

ВП – валовая прибыль,

ОП – операционная прибыль,

СН – сумма налогов.

Чтобы рассчитать каждый из необходимых показателей, понадобится воспользоваться следующими формулами:

ВП = выручка – себестоимость продукции;ФП = финансовые доходы – финансовые расходы;

ОП = операционные доходы – операционные расходы.

Также чистая прибыль может быть отображена в виде следующих формул:

ЧП = В (выручка) – СП (себестоимость продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги

ЧП = Прибыль – Налоги

Экономический смысл каждой из формул один и тот же, поэтому вы можете пользоваться той, которая кажется вам наиболее удобной. Первая в данном случае является более подробной и позволит просчитать все составляющие вашего дохода.

Согласно статистике нормальная чистая прибыль в бизнесе составляет около 14%. Если это значение меньше, то предприятие можно считать убыточным. Если же чистая прибыль и вовсе имеет отрицательное значение, то бизнес однозначно работает в убыток.

Однако это считается нормальным, когда стартап только встал на путь своего развития и еще не успел возвратить вложенные средства.

Пример расчета

Предлагаем вам простой пример бизнеса – небольшое издательское агентство. Общая прибыль от проданных книг за месяц составила $20 тыс. Также были проданы права на публикацию некоторых работ и некоторые рекламные материалы на заказ. Это принесло еще $7 тыс. и $3 тыс. соответственно.

Общая прибыль компании составила:

$20 тыс. + $7 тыс. + $3 тыс. = $30 тыс.

Общие затраты издательства за текущий месяц составили $13 тыс.

Исходя из этих данных, можно определить чистую прибыль (ЧП) путем простого вычитания.

$30 тыс. — $13 тыс. = $17 тыс.

Компания получила чистую прибыль в размере $17 тыс.

Анализ примера

Доходы компании могут быть самыми разными. Это и продажа продукции, и продажа услуг. Также в качестве доходов могут выступать проценты по вкладам и др. В нашем случае издательство получает доходы не только от продажи книг, но и прав на различные материалы, изготовление рекламы на заказ.

Стоит учитывать, что если бы кому-либо из клиентов необходимо было выплатить денежную компенсацию, то сумму бы вычли из общей прибыли.

В число общих затрат также входит много показателей. Включите в них все средства, затраченные за время отчетного периода. На примере издательства это покупка сырья, оплата труда рабочих, электроэнергия, аренда площадей и прочее.

Что касается полученной чистой прибыли, то в издательстве она может пойти на покупку нового оборудования, например, печатных станков. Это приведет к увеличению числа производимой продукции и в дальнейшем – к получению дополнительной прибыли.

Так, единоразовое вложение превращается в долгосрочные инвестиции, которые в перспективе помогут увеличить чистую прибыль.

Заключение

Чистая прибыль – не просто заработанные деньги, а эффективный инструмент для развития вашего бизнеса. При грамотном использовании вы обеспечите предприятию быстрый рост и развитие.

Чистую прибыль можно использовать в целях:

- пополнения товарно-материальных запасов;

- развития инноваций;

- обновления производственных фондов;

- создания резервов;

- инвестиций;

- благотворительности;

- повышения квалификации персонала.

Хотя бы часть полученной чистой прибыли возвращайте в бизнес. Это приведет к стабильному росту показателя вверх по графику.

Отслеживая динамику, со временем вы сможете выйти на международную арену и привлечь иностранных инвесторов к своему проекту.Бизнес – это бесконечная статистика и графика. Контролируйте чистую прибыль и другие показатели вашего дохода и ваш бизнес будет процветать!

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Если у Вас есть вопросы,

получите бесплатную консультацию прямо сейчас

rushbiz.ru

Как рассчитывать чистую прибыль предприятия. Примерная формула на Kak-Legko.ru

Если вы открыли свое собственное небольшое дело или же управляете каким-либо предприятием, то вас конечно же будет интересовать показатель вашей прибыли. Еще бы – это же и является основной целью в функционировании большинства компаний. Ну разве что, если они не занимаются благотворительностью. Кроме того, данный показатель наглядно представляет эффективность работы конкретного предприятия и входит в формулу для расчета показателя рентабельности. Казалось бы, что сложного в определении дохода – оцениваете собственную выручку от деятельности и все. Но бухгалтерское дело не такая уж и простая штука. Поэтому мы и пытаемся объяснить в двух словах, как рассчитать чистую прибыль.

Необходимо:

— значения общей выручки (финансовой прибыли), себестоимости, уровня налогообложения, других видов доходов;

— средство для произведения вычислений – калькулятор, компьютер.

Инструкция:

- Грубо говоря, чистая прибыль является той суммой, которая в итоге остается после подведения всех итогов финансовых операций за определенный период времени. Любое предприятие проводит одновременно массу расчетов, что увеличивает число параметров, которые влияют на конечное значение данного показателя. Поэтому бухгалтер, который впервые приступает к такому вот расчету должен учесть их все. Основными параметрами можно считать общую финансовую прибыль компании за определенный период времени, валовую прибыль, сумму средств, пошедших на уплату налогов, возвращение кредитов, себестоимость продукции или услуг, оказываемых фирмой и многое другое. Если вам нужна какая-то конкретная формула чистой прибыли, то такой мы предоставить не имеем возможности, ибо в каждом определенном случае она принимает свою специфическую форму. Но в целом ее можно выразить примерно следующим образом: Чистая прибыль = Финансовая прибыль + Валовая прибыль + Другие виды прибыли — Налоги

- Приступая к расчету чистой прибыли предприятия, определите все исходные параметры. Многие данные для вычислений берутся из сформированных бухгалтерских отчетов.

- Прежде всего, определите финансовую прибыль предприятия или же попросту – выручку. В этой ситуации все просто – берете данные приходных и расходных статей бухгалтерских отчетов. Короче говоря, вам всего лишь нужно из показателя общей прибыли вычесть показатели расходов, которые произошли за определенный период.

- Теперь переходите к другой статье под графой «Валовая прибыль». Здесь вам придется учесть значение себестоимости продукции вашего предприятия. После того, как с себестоимостью вы решили все вопросы, найдите в последнем отчете показатель выручки за искомый период. Собрав все данные, вычтите из него значение себестоимости продукции. Получите такую необходимую для вас валовую прибыль компании. Уровень других видов прибыли определяется по доходно-расходным статьям финансовых отчетов об операциях, не являющихся основным видом доходов предприятия. Вам также придется вычесть из уровня полученных доходов, расходы, которые повлекла за собой эта деятельность.

- С налогами тоже ничего сложного нет. Этот пункт в любом случае должен быть отмечен в бухгалтерской документации вашей компании. Вам ничего не надо считать – просто впишите указанную сумму в вашу формулу расчета.

- Таким образом, заполучив все нужные для работы данные, приступайте к математическим вычислениям. Примерная формула определения чистой прибыли расположена выше по тексту. Полученный показатель позволит наглядно оценить уровень эффективности компании. Ведь полученное в конце число может быть как положительным, так и отрицательным. И в последнем случае наступает самое время серьезно пересмотреть всю деятельность предприятия. ведь это означает то, что оно терпит убытки. И даже, если снаружи кажется, что предприятие прибыльное, нужно рассчитать формулу чистой прибыли, чтобы до конца понять реальное финансовое состоянии фирмы.

Похожие инструкции

Как найти альтернативную стоимость

Альтернативная стоимость, хоть и является экономическим понятием, больше похожа на что-то из области…

Приходно кассовый ордер

В любой организации есть отдел бухгалтерии, который занимается финансовыми операциями, аналитикой и ведет…

Как сделать акт сверки

Акт сверки используется, чтобы подтвердить состояние взаимных расчетов сторонами договора. Как правило, за…

Районный коэффициент

Не секрет, что одна и та же работа в разных регионах может оплачиваться по-разному. Причины для этого самые…

kak-legko.ru

Прибыль предприятия: виды, анализ, расчет

Один из основных показателей экономико-хозяйственной деятельности — прибыль предприятия. Читайте, за счет чего происходит формирование и использование прибыли предприятия, какие виды имеет этот элемент, как его рассчитать и проанализировать.

Содержание статьи:

Виды прибыли предприятия

Различают следующие виды прибыли предприятия:

- Балансовая – итоговый результат экономико-хозяйственной деятельности, определяемый на основе данных бухгалтерского учета.

- Валовая – чистый доход фирмы, разница между нетто-выручкой и себестоимостью без учета управленческих и коммерческих расходов.

- Чистая – средства, остающиеся после вычета всех расходов из общего дохода.

- Маржинальная – превышение выручки над переменными расходами.

- Номинальная – прибыль, отражаемая в финансовой отчетности. Соответствует балансовой.

- Реальная – номинальная с учетом инфляции.

- Нераспределенная – итоговый финансовый результат деятельности за отчетный период с учетом вычета налогов и других обязательств.

По своей сути нераспределенная прибыль соответствует чистой прибыли. Каждый вид прибыли важен для оценки эффективности деятельности предприятия.

Формирование прибыли предприятия

Эффективное управление прибылью предприятия заключается в грамотном формировании и распределении ресурсов фирмы.

Прибыль компании образуется за счет получения общего дохода. Это совокупный объем всех денежных средств, которые получает фирма за ведение экономико-хозяйственной деятельности. Прибыль в большей степени зависит от объема реализованной продукции/работ/услуг, а также конкурентоспособности предприятия и его маркетинговой и инвестиционной политики.

Анализ прибыли и рентабельности предприятия

Экономический анализ прибыли предприятия необходим для определения причин, которые повлияли на изменение объема прибыли, и подготовку рациональных управленческих решений.

Для этого выполняются следующие виды работ:

- оценка эффективности существующего планирования с учетом динамики результатов;

- изучение структуры и формирования прибыли;

- изучение факторов, влияющих на формирование прибыли;

- качественная оценка прибыли;

- анализ существующего распределения прибыли;

- определение резервов для возможности роста объема прибыли;

- формирование рекомендаций для эффективного распределения прибыли.

В целом, прибыль и рентабельность предприятия зависят от грамотного анализа, планирования и распределения доходов.

Показатели прибыли предприятия

На практике используется целая система показателей прибыли предприятия. Они распределены по группам – расчетные, аналитические, для целей учета (бухгалтерского или налогового).

Показатели могут различаться по направлениям деятельности фирмы, разновидностям продукции, конкретным разработкам или проектам. Сравнение и анализ показателей позволяют корректировать управленческие решения и вырабатывать эффективную стратегию развития компании.

Расчет прибыли предприятия

Чтобы произвести расчет прибыли предприятия, необходимо вычесть из общего объема доходов компании совокупный объем затрат.

То есть формула выглядит так:

Прибыль = Доход – Затраты.

Доход – это сумма денежных поступлений от всех видов деятельности предприятия. Затраты включают в себя постоянные и переменные показатели.

Постоянные затраты не меняются, они представляют собой фиксированные суммы. Сюда входит, к примеру, плата за аренду помещений. Не имеет значения сколько вы продадите продукции, арендная плата останется на прежнем уровне. Постоянные затраты можно приблизительно посчитать в начале отчетного периода.

Переменные затраты, напротив, напрямую зависят от объема реализованной продукции, оказанных услуг или выполненных работ. Этот показатель находится «в связке» с уровнем производства.

К переменным затратам, например, относится приобретение сырья. Если при печати 10 газет нужно 3 кг типографской краски, то для напечатания 50 шт. потребуется в пять раз больше сырья. В связи с этим растут и переменные затраты типографии.

К этому виду затрат относятся такие статьи расходов как стоимость материалов, некоторые разновидности налогов, прямые затраты труда.

Использование прибыли на предприятии

Прибыль призвана выполнять стимулирующую функцию. Благодаря повышению ее объема становится возможным развитие производства, а также повышение конкурентоспособности и рентабельности предприятия.

Организации используют для развития своего бизнеса и других нужд чистую прибыль. Она перечисляется на два больших направления – накопление и потребление. Эффективное использование возможно только при условии согласованности действий по распределению прибыли.

z-motiv.ru

Чистая прибыль предприятия: описание, методы расчета

Чистая прибыль предприятия

Чистая прибыль — важный аспект развития предприятия. Каждый руководитель должен уметь определить этот показатель, выбрать приемлемую формулу расчета и метод анализа дохода.

Чистая прибыль компании, а, следовательно, и качество ведения бизнеса напрямую влияет на:

- Платежеспособность,

- Надежность,

- Инвестиционные возможности,

- Конкурентоспособность.

Определение чистой прибыли

Понятие «чистая прибыль» является неотъемлемой составляющей финансового состояния предприятия, характеризующее конечное число общей доходности, после того, как будут оплачены налоги и определены другие затраты за тот или иной период деятельности фирмы. Числовой показатель представляет собой часть валового дохода фирмы, который остался после оплаты всех налогов, отчислений, сборов и т.д.

Формула расчета чистой прибыли поможет руководителям оценить рентабельность ведения бизнеса.

Преумножая чистую часть доходов организации, предприниматель может увеличивать суммы фондов, резервных вкладов, оборотных средств и инвестиции.

Суммы чистого дохода являются основным источником общего бюджета компании, которые позволяют по итогам отчетного периода поощрять сотрудников, расширять или модернизировать производственные мощности.

Перед руководителем компании ставится задача – грамотно распорядиться полученным доходом, для дальнейшего получения дивидендов.

Формула расчета

Для того, чтобы высчитать сумму искомой прибыли за определенный срок, стоит следовать в расчетах единой экономической формуле:

Чп = В – Ст – Ком.рас. – Пр.рас. – Н, где:

- Чп – сумма чистой прибыли,

- В – общая выручка фирмы за анализируемое время,

- Ст – себестоимость производимого товара,

- Ком. расх. – коммерческие затраты,

- Пр. расх. – оплата прочих, непредвиденных трат,

- Н – налоги.

Помимо этого, формула может иметь следующий вид:

Чп = Фп + Вп + Оп – Н, где:

- Фп – финансовая прибыль,

- Вп – валовая прибыль,

- Оп – операционная прибыль,

- Н – налоги.

С точки зрения экономики, все приведенные формулы расчета имеют один и тот же смысл, каждый финансист выбирает ту, которая наиболее оптимально ему подходит.

Статистические расчеты и опыт показывает, что норма регламентирована в размере 14%. При более низких данных, компания считается убыточной, исключением являются только созданные фирмы и развивающиеся стартапы. Это обусловлено невозможностью вернуть инвестиции в столь короткий срок.

Чистая прибыль также называется «нижней строкой», так как в балансовых ведомостях этот показатель выносится на нижнюю строчку.

Формула расчета чистой прибыли по балансу является более показательным расчетом, используя графы балансовой ведомости:

Чистая прибыль = Вырученная сумма за данный период – Себестоимость товара – Представительские траты – Управленческие расходы – Прибыль от другой деятельности – Проценты к получению – Проценты к уплате – Другие затраты – Прочая прибыль – Единый налог на доход.

Пример и анализ расчета

Анализ расчета чистой прибыли

Простой пример расчета поможет на примере понять особенности формул.

Исходные денные:

- Общая прибыль от продажи глянцевых журналов «N» небольшого издательского дома составляет 20 тыс. долларов.

- Помимо этого были выручены средства от продажи прав на публикацию некоторых статей – 7 тыс. долларов.

- Доход от рекламных акций и публикаций – 3 тыс. долларов. В итоге общая сумма доходов составила 30 тыс. долларов.

Затраты:

- Издательский дом потратил за тот же отчетный период, на публикацию товаров, проведение рекламы и т.д. 13 тыс. долларов.

Результат:

- Исходя из приведенных данных, чистая прибыль, путем простого вычисления составляет 17 тыс. долларов.

Анализируя пример, можно подытожить, что в данном случае издательский дом получает доход не только от прямой продажи печатной продукции, но и от продажи прав на использование напечатанного материала третьими лицами, а также зарабатывает на услугах рекламы.

Растраты сводятся к суммированию всех потраченных денег:

- Выплата компенсации работникам,

- Материальная помощь рабочим,

- Основная з/п сотрудникам,

- Покупка исходного сырья и материалов,

- Аренда производственных площадей/мощностей,

- Оплата коммунальных услуг и т.д.

Если брать в качестве основы вышеизложенный пример, то можно сказать, что печатная компания может потратить чистую прибыль на покупку нового, более современного оборудования, обучения или обмена опытом сотрудников. Тем самым компания подойдет к увеличению качества и количества производимой продукции, и как следствие, к повышению суммы дальнейшего дохода.

Методы анализа

В финансовых ведомостях допускается два наиболее точных способа характеризующих чистую прибыль предприятия:

- Факторный вид.

- Статистический тип.

Анализ чистой прибыли

Такой анализ направлен на выявление причин и факторов, напрямую влияющих на искомый показатель и его увеличение в планах. Благодаря характеристикам основного аналитического исследования, владельцы бизнеса могут существенно улучшить эффективность компании.

По принципу проведения анализа данные способы совершенно разные.

Статистический тип анализа основан на исследовании временных рядов по показателям разницы чистой прибыли (годовой расчет).

Для аналитического исследования искомого числового показателя предприятия факторным методом, прежде всего, оцениваются относительные данные изменения суммы прибыли за последние два года, включая текущий период. По такому же принципу необходимо сделать анализ абсолютного показателя.

Такие расчеты нацелены на определение изменений факторов развития компании в течение данного года, а также определение одной-двух характеристик, имеющих наибольшее значение.

Статистический анализ прогнозирует размер будущей чистой прибыли. Так, для подобной оценки могут использоваться разнообразные способы прогнозирования.

Наиболее актуальным и распространенным является метод линейной регрессии, который служит ориентиром в направлениях «скачков» чистой прибыли по годам. Менее точным является линейный метод моделей.

Вне зависимости от проводимых аналитических и расчетных мероприятий достаточно актуальным остается сопоставительный анализ чистой прибыли предприятия. Он дает возможность наглядно изучить показатели, характеризующие эффективность и результат деятельности компании.

Основой для сопоставительного метода является интегральный способ исчисления. К основным данным, которые определяются в ходе сопоставительного анализа, меняющие суммы дохода можно отнести суммы от продажи товара или чистые активы предприятия.

Суммы чистых активов характеризуют уровень финансовой устойчивости фирмы и ее платежеспособность. Выручка от продажи производимого товара полноценно показывает «картину» производственно-реализационной результативности. Так, к примеру, положительная динамика изменения показателей чистых активов компании отражает прибыльную деятельность организации.

В основном, это характеризует тот факт, что руководитель фирмы вкладывал немалую часть чистой прибыли на расширение производственных мощностей, и тем самым получил в будущем большую сумму доходов.

Чистая и нераспределенная прибыль: отличия

Понятия чистой и нераспределенной прибыли являются полной противоположностью друг другу, так:

- Чистая прибыль формула расчета которой приведена выше, представляет собой разницу дохода до и после налогообложения и всевозможных вычетов.

- Нераспределенная прибыль является суммой чистой прибыли, за вычетом дивидендов.

В результате проведенных исследований можно заключить, что чистая прибыль компании представляет собой не просто вырученные, заработанные финансы. Это наиболее эффективный инструмент развития рентабельности компании.

Грамотно используя полученную сумму денег квалифицированный руководитель может обеспечить быстрый, устойчивый рост рентабельности бизнеса и развитие компании.

Чистая прибыль фирмы может быть направлена на:

- Пополнение материальных резервов компании,

- Развитие инновационных внедрение и технологий,

- Ремонт и возведение основных фондов,

- Обновление производственных фондов,

- Формирование резервных счетов,

- Инвестиции,

- Благотворительность,

- Обучение сотрудников,

- Пополнение оборотных фондов.

Рекомендуется хотя бы минимальную часть систематически возвращать в оборотные фонды бизнеса, и, тем самым, повышать рост показателей стабильности и рентабельности компании.

Улучшив рентабельность производственных мощностей в будущем можно претендовать на место на международном рынке с привлечением зарубежных инвесторов. Разобраться в этом руководителю поможет формула расчета чистой прибыли и методы ее анализа.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Как рассчитать валовый доход предприятия

Целью функционирования субъектов предпринимательства является получение прибыли. Однако этот параметр не определяет характеристики деятельности предприятия, поскольку формируется по общим критериям доходов и расходов. Финансовый результат идентифицируется валовым доходом, величина которого учитывается в расчётах совокупной выручки, на основании которой определяется чистая прибыль. Критерий считается важным экономическим индикатором, поскольку позволяет анализировать деятельность субъекта хозяйствования и выявить факторы, влияющие на неё.

Валовый доход предприятия. Что это за показатель?

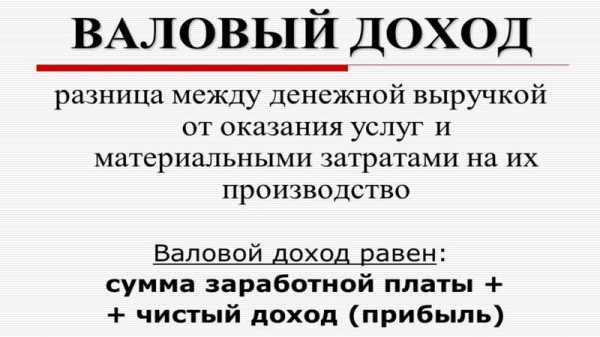

Что такое валовый доход

Валовый доход предприятия определяет финансовый результат субъекта хозяйствования, в котором не учтена статья расходов, касающихся налоговых отчислений.

Параметр идентифицирует величину превышения доходов организации над расходами, включающими затраты на обеспечение производства, в том числе на рекламу и на реализацию продукции или услуг. Чтобы компетентно определить валовую прибыль, необходимо разделять реализационные и производственные затраты. В процессе осуществления хозяйственной деятельности на протяжении отчётного периода, компания может осуществлять расходы, которые не будут включены в издержки обращения. К ним относятся оплата штрафов, погашение задолженности по кредитам, в которых ставка превышает нормативное значение, а также произведение списания остаточной стоимости объектов недвижимости после их реализации. Такие затраты покрываются прибылью, однако не участвуют в формирование валовой прибыли.

Как формируется

Формирование валового дохода

Валовый доход формируется в несколько этапов:

- Производственный процесс, в процессе которого руководитель хозяйствования расходует средства на его обеспечение.

- Ведение деятельности субъектом предпринимательства, не относящейся к основным работам, которая является источником пополнения расчётного счета компании.

- Внедрение на рынок результатов труда. Мероприятие требует расходов, направленных на рекламную, транспортную и экономическую деятельность.

- Рост спроса у потребителя на продукцию или услугу.

- Оплата потребителями покупок, в результате чего субъект предпринимательства получает первую прибыль.

- Бухгалтерский учёт, в котором специалисты сопоставляют затраты на обеспечение производства с полученной прибылью.

Все денежные средства, поступившие на расчётный счёт организации, относятся к валовому доходу, их суммарное значение формирует величину параметра.

Что влияет на величину

Параметр валовой прибыли находится в зависимости от финансовых показателей:

- величины выручки, полученной от реализации результатов производственной деятельности;

- доходов, полученных в результате осуществления операций, которые в соответствии с учётной политикой компании, не относятся к основным;

- себестоимости результатов хозяйствования, включающей сумму издержек обращения, учитывающей затраты на покупку сырья и материалов, на оплату электроэнергии, аренды, рекламы и посреднических услуг, а также на выплату заработной платы наёмным работникам.

Связь между себестоимостью, валовым доходом и прибылью

Субъекты предпринимательства имеют право дополнить перечень статей расходов, которые зависят от специфической особенности производства. На величину валовой прибыли могут оказывать влияние подконтрольные факторы, стремящихся к увеличению показателей:

- объёма продукции, выпускаемой или реализуемой;

- условий конкурентоспособности;

- качества результатов деятельности;

- ассортимента продукции или услуг;

- эксплуатации производственных фондов;

- производительности труда.

Потенциальный и действительный валовый доход

Существуют также факторы, которые сложно прогнозировать и контролировать, однако они оказывают непосредственное влияние на параметр. Сюда относятся:

- внесения изменений в законодательные нормы;

- реформы политического и экономического характера;

- внеплановая смена контрагентов, обеспечивающих транспортные и ресурсные;

- территориальные и географические особенности расположения субъекта хозяйствования.

Как рассчитать валовый доход

Валовый доход — это разница между выручкой от реализации и себестоимостью результатов предпринимательской деятельности. Параметр себестоимости определяется расходами на сырье и материалы, цеховых затрат и оплатой труда наёмных рабочих. Для достоверного отражения величины, расчётные элементы следует брать за определённый временной период. В бухгалтерии организации должен быть разработан и утверждён регламентированный список статей затрат, относящихся к обеспечению производства, и к внереализационным тратам. Это позволит точно определить величину издержек, учитываемых в себестоимости продукции.

Учёт

Виды прибыли

Субъект предпринимательства должен учитывать уровень валового дохода. Формула определения параметра позволяет проводить расчёты, в которых учитываются значения, полученные кассовым методом или с ориентацией на величину суммы, поступившей на расчётный счёт по перечислению.

Использование кассового метода позволяет оценить сумму реальных средств, которые были получены продавцом за реализованные результаты труда. Однако при предоставлении контрагенту рассрочки или получения предоплаты, параметр может быть оценен не достоверно, поскольку прибыль будет учитываться в расчётах только после получения денег. При проведении вычислений по начисленной сумме, можно рассчитать объективный показатель, поскольку его подсчёты актуальны уже во время подписания договора или акта передачи товара или услуги конечному потребителю. Расчёты проводятся без учета авансовых платежей. Вся сумма взаиморасчётов учитывается единовременно в момент оформления официальных отношений, даже если реальная оплата будет произведена позже.

Как увеличить

Показатели функционирования компании

Поняв, что такое валовый доход в торговле, и какое влияние он оказывает на рентабельность субъекта предпринимательства, можно корректировать параметр в сторону его увеличения. Поскольку показатель отличается динамичностью, то изменить его величину можно за счёт обеспечения компетентного учёта запасов и снижения расходов. Руководителю субъекта предпринимательства следует обратить внимание на способы увеличения эффективности производства:

- использование возможности применения налоговой льготы;

- своевременное и регулярное списание с баланса элементов, относящихся к категории безнадёжной задолженности;

- применение современного программного обеспечения для анализа остатков запасов, применяемых для обеспечения производства;

- оптимизация производственного процесса;

- обеспечение грамотной ценовой политики, учитывающей общую ситуацию на рынке, а также спрос на продукцию;

- модернизация оборудования, способствующая увеличению скорости выпуска продукции улучшенного качества;

- контроль нематериальных активов за счёт нормативных критериев.

Виды валовых доходов

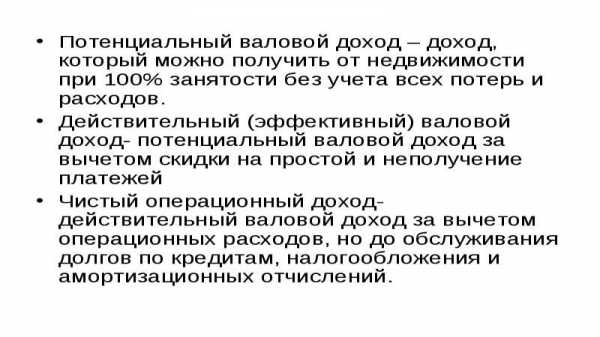

В расчетах капитализации доходов применяют такие понятия, как потенциальный и действительный валовый доход.

Потенциальный валовой доход – это доход, получаемый от использования недвижимости, в котором не учитываются расходы. Параметр зависит от применяемой к имуществу арендной ставки и площади недвижимости. Для его вычисления необходимо умножить величину площади недвижимости, переданной в аренду на применяемую арендную ставку, установленную по регламентированным нормативам из расчёта на квадратный метр.

Как увеличить прибыль

Действительный валовой доход – это доход субъекта предпринимательства, полученный от передачи недвижимости в аренду с учётом возможности получения дополнительной прибыли в результате рыночного использования объекта, а также понесённых потерь и расходов. Потери могут быть связаны с неиспользованными площадями, а также с издержками, неизбежными при обеспечении сбора арендной платы.

Базовой величиной для расчёта является потенциальный валовый доход, в котором учитывается прибыль от деятельности субъекта, не связанной с арендной сферой, а также понесенные потери и расходы.

Виды прибыли

Различают валовую и чистую предпринимательскую прибыль. В валовом параметре учитываются расходы, связанные с обеспечением рабочего процесса, а его чистый эквивалент учитывает все издержки производства.

Если в процессе ведения хозяйствования, субъект осуществляет деятельность в нескольких сферах, то валовая прибыль определяется по каждой из них в отдельности. Её применяют при проведении анализа рентабельности производства, а также при аналитической деятельности, целью которой является определение прибыльного направления функционирования компании. Финансовые учреждения, прежде чем оформить кредитные отношения с субъектом предпринимательства, оценивают кредитоспособность компании по величине валовой прибыли.

Чистая прибыль определяется валовым параметром, уменьшенным на величину издержек, таких как налоги на прибыль и проценты на уплату кредита. Начисления дивидендов собственникам компании и её акционерам производятся только с чистой прибыли. Она также отражается в бухгалтерском учёте и определяет работу бизнеса.

Прибыль и доход

Валовая прибыль и валовый доход определяют параметры производственной деятельности, на основании которых руководитель субъекта хозяйствования может планировать функционирование компании. Формула расчёта валового дохода учитывает:

- валовую выручку;

- затраты на обеспечение производства результатов предпринимательской деятельности, а также на их реализацию без учёта статьи расходов на оплату труда наёмных работников;

- величина денежных средств, поступивших на расчётный счёт компании за проведение внереализационных мероприятий.

Валовая прибыль рассчитывается с учётом всех видов деятельности субъекта хозяйствования. Она является частью валового дохода без учёта обязательных платежей, таких как налоги, взносы в различные фонды, в том числе благотворительные, арендной платы и процентов за пользование банковских кредитов. Критерий может быть использован для формирования резервного капитала, страхующего предпринимательскую деятельность.

Контроль параметра валового дохода

Величина дохода, полученного субъектом предпринимательства в результате ведения хозяйственной деятельности, зависит от следующих факторов:

- соотношения объёмов производства и продаж;

- себестоимости результатов труда;

- стоимость готовой продукции;

- рентабельности продукции.

Формирование валового дохода происходит за счёт реализации результатов труда и поступления на счёт внереализационной прибыли. Величина дохода от реализации продукции находится в обратно пропорциональной зависимости от её остатков, которые были проданы несвоевременно. Увеличение параметра приводит к снижению доходности субъекта предпринимательства. Причиной события может быть обеспечение производственной деятельности, когда объём результатов труда превышает спрос.

В такой ситуации возможен рост непроданных остатков, что значительно снизит рентабельность предпринимательской деятельности. Задачей руководителя субъекта хозяйствования является сокращения объёма непроданных остатков за счёт продвижения выпущенной продукции посредством рекламы. Альтернативным вариантом являются точные экономические подсчёты, обуславливающие соответствие объёмов результатов труда со спросом на них.

Вконтакте

Одноклассники

Google+

101biznesplan.ru