Зачет взаимных требований: когда и как проводить

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги. Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств. Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

Когда можно и когда нельзя проводить взаимозачет

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

- если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Порядок проведения и оформления взаимозачета

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

- в одностороннем порядке по заявлению одной из сторон;

- путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту. Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Скачать Образец заявления о проведении зачета взаимных требований

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

! Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете. Таким подтверждением могут служить почтовые уведомления, квитанции о приеме электронного документа, входящие отметки (если заявление передается лично). Если же подтверждения того, что контрагент получил ваше заявление о взаимозачете, нет, зачет может быть аннулирован (Постановления ФАС ВВО от 15.08.2012 по делу N А31-6973/2011, ФАС ДО от 14.08.2012 по делу N А24-4792/2011, ФАС ЗСО от 06.12.2012 по делу N А03-8259/2012, ФАС ПО от 14.02.2013 по делу N А65-33620/2011).

Датой совершения взаимозачета признается дата получения контрагентом заявления о проведении зачета взаимных требований, если в самом заявлении не указана другая дата.

2. Проведение взаимозачета в двустороннем порядке (по соглашению сторон).

Такой вариант предполагает подписание двустороннего соглашения между сторонами взаимозачета. Соглашение составляется в произвольной форме, при этом требования к его оформлению и содержанию такие же, как и к заявлению о взаимозачете.

Скачать Образец соглашения о проведении зачета взаимных требований

Несмотря на то, что подписание двустороннего соглашения может занять больше времени, чем отправка заявления, на мой взгляд, такой вариант оформления взаимозачета предпочтительнее. Подпись контрагента в соглашении однозначно свидетельствует о том, что он уведомлен о проведении зачета взаимных требований, и, соответственно, есть все основания для отражения зачета в учете.

Датой проведения взаимозачета считается дата подписания соглашения (если другая дата не установлена в самом соглашении).

Отражение взаимозачета в налоговом учете

- Налог на прибыль

Учет операций зачета взаимных требований при исчислении налога на прибыль организаций зависит от того, какой метод учета доходов и расходов применяется.

Если организации использует метод начисления, то проведение взаимозачета никак не отразится на расчете налога на прибыль. В этом случае не возникает ни доходов, ни расходов, поскольку доходы и расходы учитываются независимо от факта их оплаты (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При кассовом методе доходы и расходы учитываются по факту погашения задолженности, в том числе посредством проведения зачета взаимных требований (п. 2 ст. 273 НК РФ). То есть на дату совершения взаимозачета организация должна отразить в налоговом учете доходы в сумме зачтенной задолженности контрагента и расходы в сумме своей задолженности контрагенту, погашенной зачетом. Естественно, доходы и расходы учитываются в целях налогообложения при условии, что они являются принимаемыми.

При УСН доходы и расходы определяются по кассовому методу, поэтому дата погашения задолженности путем проведения взаимозачета будет являться датой признания и дохода и расхода одновременно (п. 1, 2 ст. 346.17 НК РФ). При этом нужно учитывать правила признания определенных видов расходов при УСН. Например, расходы на приобретение товаров для дальнейшей реализации можно учесть только после их фактической реализации (пп. 2 п. 2 ст. 346.17 НК РФ).

Если взаимозачет проводится по задолженности контрагентов за поставленные товары (работы, услуги), то на расчете НДС это никак не отразится: обязательство по уплате НДС возникло в момент отгрузки товаров (работ, услуг), а право на вычет – при принятии к учету приобретенных товаров (работ, услуг).

! Обратите внимание: Пересчитать НДС нужно в том случае, если взаимозачетом погашаются обязательства сторон по перечисленным друг другу авансам. Такое возможно, например, в случае расторжения заключенных ранее договоров, по которым произведены авансовые платежи. НДС, исчисленный и уплаченный в бюджет с суммы полученной предварительной оплаты, подлежит вычету при осуществлении взаимозачета. Такой позиции придерживается Минфин России (Письма от 01.04.2014 N 03-07-РЗ/14444, от 22.06.2010 N 03-07-11/262).

Отражение взаимозачета в бухгалтерском учете

В бухгалтерском учете проведение зачета взаимных требований отражается на основании подписанного соглашения о взаимозачете (заявления о взаимозачете, полученного контрагентом), а также бухгалтерской справки, на соответствующих счетах учета расчетов.

Дебет счета | Кредит счета | Содержание операции |

| 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») | 62 «Расчеты с покупателями и заказчиками» (76 «Расчеты с разными дебиторами и кредиторами») | Отражен зачет взаимных требований |

В завершение хочу отметить, что проведение зачета взаимных требований — это право сторон, а не обязанность, согласно ГК РФ. Поэтому отнесение задолженности к безнадежной и ее списание не зависит от наличия встречного требования. Однако Минфин считает по-другому, более подробно с позицией финансового ведомства и судебных органов по этому вопросу Вы можете ознакомиться в статье «Сомнительная и безнадежная дебиторская задолженность: как распознать».

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Нормативная база

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- Письма Минфина России от 01.04.2014 N 03-07-РЗ/14444, от 22.06.2010 N 03-07-11/262

- Постановления ФАС ВВО от 15.08.2012 по делу N А31-6973/2011, ФАС ДО от 14.08.2012 по делу N А24-4792/2011, ФАС ЗСО от 06.12.2012 по делу N А03-8259/2012, ФАС ПО от 14.02.2013 по делу N А65-33620/2011

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

♦ Рубрика: Все рубрики, Налог на прибыль, Налоги и взносы, НДС, Расчеты с контрагентами, участие в закупках, УСН, Учет хозяйственных операций.

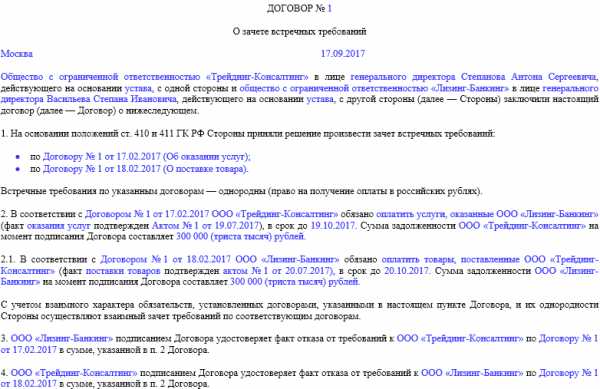

Договор взаимозачета между организациями — образец

Договор взаимозачета между организациями — образец вы можете скачать на нашем сайте — должен соответствовать строгому перечню требований гражданского законодательства. Изучим основные нюансы составления такого договора.

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Составляем договор о проведении взаимозачета: на что обратить внимание?

Как сделать взаимозачет по разным договорам с одним контрагентом?

Взаимозачет и налоговый учет: нюансы

Итоги

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства. Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров).

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- по обязательству какой-либо из сторон истек срок исковой давности;

- заключение договора взаимозачета прямо запрещено законом или договором.

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки. Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

- заявление было однозначно получено контрагентом;

- контрагент не имел возражений на взаимозачет.

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяНапример, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможен сценарий, при котором контрагент фирмы имеет обязательства перед ней (либо она — перед контрагентом) по двум разным договорам. Это не имеет принципиального значения с точки зрения возможности проведения взаимозачета. Главное — последовательно изложить в соглашении порядок взаимного зачета требований сторон со ссылками на разные договоры, корректно отразить финансовую составляющую.

Как сделать взаимозачет между договорами одного контрагента соответствующим требованиям законодательства? Здесь главное — убедиться, что содержание правоотношений по существу не предполагает препятствий для зачета требований с точки зрения норм ст. 410 и 411 ГК РФ.

Так, препятствием к взаимозачету требований по нескольким договорам с контрагентом может быть неоднородность обязательств, отраженных в разных договорах. Например, если один договор составлен в рублях, а другой — в валюте. В этом случае взаимозачет между договорами одного контрагента осуществить будет нельзя. Для взаимного зачета требований по каждому договору фирме нужно составить отдельное соглашение с контрагентом (при условии, разумеется, что он имеет требования к ней в аналогичной валюте).

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Образец договора взаимозачета между юридическими лицами вы можете скачать на нашем сайте по ссылке ниже.

Скачать образец

Итоги

Если два хозяйствующих субъекта имеют взаимные однородные обязательства (например, по оплате поставленных товаров или услуг в одной валюте), то такие обязательства могут быть аннулированы посредством составления договора о взаимозачете. Такой документ должен соответствовать нормам ст. 410 и 411 ГК РФ.

Узнать больше о порядке проведения взаимозачета коммерческих обязательств вы можете в статьях:

nalog-nalog.ru

Как провести взаимозачет в 1С 8.3 между организациями

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Взаиморасчеты » Как сделать взаимозачёт в 1С 8.3 между организациями

Для корректировки расчётов между покупателями, поставщиками или иными лицами, можно использовать зачёт взаимных требований с контрагентами. Рассмотрим как в программе 1С 8.3 Бухгалтерия 3.0 осуществить контроль задолженности контрагентов, как сформировать акт сверки в 1С 8.3. Также изучим на примере как в 1С 8.3 провести взаимозачет напрямую с покупателем или поставщиком либо провести трехсторонний взаимозачет между организациями и сделать Акт взаимозачета.

Важно! Для контроля взаимных требований в 1С 8.3 необходимо вести аналитический учёт задолженности по контрагентам и договорам.

Как сделать Акт сверки в 1С 8.3 Предприятие

Шаг 1. Контроль задолженности контрагентов

Для контроля и выявления задолженности по контрагентам используется отчёт Оборотно-сальдовая ведомость по счету из раздела Отчёты, где выбираем Оборотно-сальдовая ведомость по счету.

Счёт выбирается соответствующий виду задолженности:

- Кредиторская – 60;

- Дебиторская – 62;

- С прочими контрагентами – 76 и так далее.

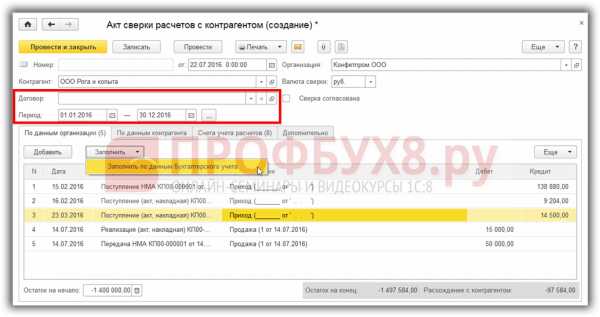

Шаг 2. Как сформировать акт сверки в 1С 8.3

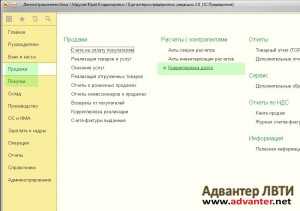

Где найти акт взаимозачёта в 1С? Он оформляется из раздела Покупки или Продажи – Акт сверки расчётов:

- Период – период сверки взаиморасчётов. В табличную часть попадают документы, входящие в этот период;

- Договор – указывается, если необходимо произвести сверку по конкретному договору. Если рассматривается сверка в общем по контрагенту, то договор указывать не нужно:

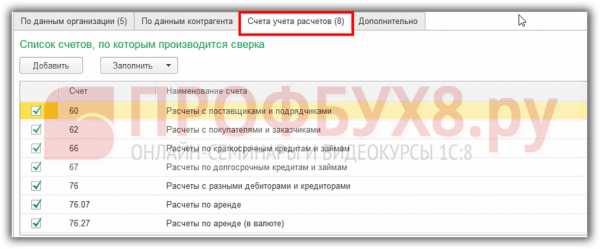

После заполнения шапки документа заполняем Счета учёта расчетов. Счета можно занести вручную или автоматически заполнить по умолчанию.

Важно! Если в 1С 8.3 создавался какой-то субсчет, то его необходимо добавить вручную:

Необходимо учитывать: когда заполняется табличная часть через кнопку Заполнить, все ручные корректировки её удаляются.

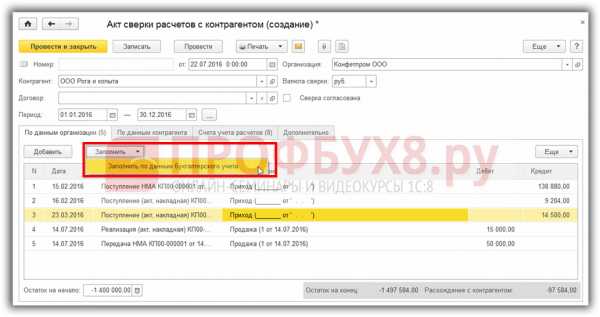

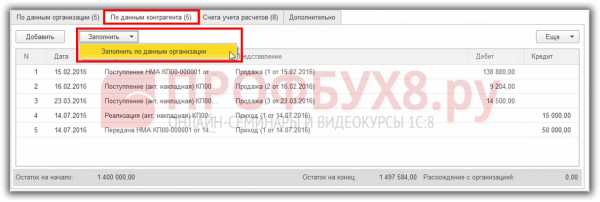

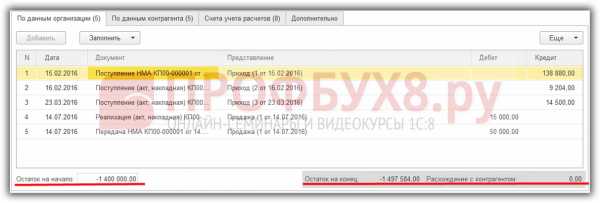

Далее заполняется закладка По данным организации.

Документы можно занести с помощью кнопки Добавить вручную или автоматически нажав Заполнить – по Данным бухгалтерского учёта. При заполнении автоматически анализируется период, а также указанные счета на закладке Счета учёта расчётов:

Закладку По данным контрагента можно заполнить автоматически по данным организации:

В закладке Дополнительно указываются данные для печатной формы:

- Представитель организации и Представитель контрагента – уполномоченные лица, подписывающие Акт сверки;

- Разбить по договорам – позволяет в печатной форме сделать группировку документов по договорам:

В подвале документа отражаются остатки задолженности и расхождение сумм с контрагентом:

Для вывода печатной формы Акта сверки взаиморасчётов в 1С 8.3 нужно воспользоваться кнопкой Печать.

Если Акт сверки согласован, то устанавливаем галочку Сверка согласована. После её установки документ становится недоступным для редактирования.

Важно! Документ Акт сверки взаиморасчётов в 1С 8.3 никаких движений не делает.

Взаимозачёт должен быть отражён в учёте обеих сторон.

Более подробно как сделать акт сверки взаиморасчетов программе 1С Бухгалтерия 8.3 с поставщиками или покупателями за период и отправить его по электронной почте контрагенту читайте в следующей статье.

Как провести взаимозачет в 1С 8.3

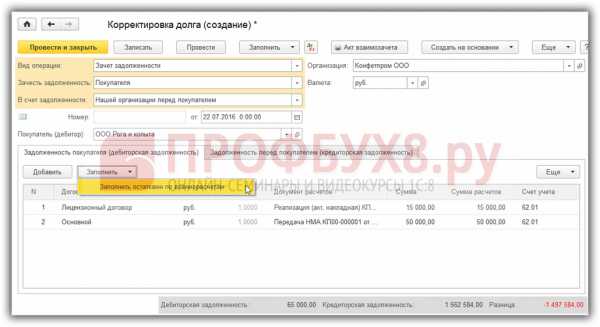

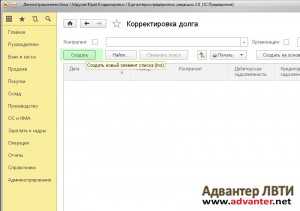

На основании Акта сверки взаиморасчётов можно произвести зачёт требований. Взаимозачет в 1С 8.3 оформляется документом Корректировка долга, который можно найти в разделе Покупки или Продажи – далее Корректировка долга.

Более подробно как сделать корректировку долга при переносе задолженности, списании задолженности, при проведении взаимозачета и при зачете авансов в программе 1С 8.3 Бухгалтерия 3.0 читайте в следующей статье.

Взаимозачет в 1С 8.3 между организациями

Для оформления взаимозачета в 1С 8.3 напрямую с покупателем либо поставщиком формируется документ Корректировка долга. При этом:

- Вид операции – выбираем Зачёт задолженности;

- Зачесть задолженность – выбираем между Покупатель и Поставщик, зависит от вида задолженности;

- В счёт задолженности – устанавливаем через покупателя/поставщика;

- Покупатель (кредитор) или Поставщик (дебитор) – контрагент по которому засчитывается задолженность;

- Закладки Дебиторская задолженность и Кредиторская задолженность заполняются остатками автоматически с помощью команды Заполнить:

Важно! Суммы должны быть одинаковыми, поэтому если есть разница, то необходимо вручную откорректировать колонку Сумма расчётов.

Для печати Акта взаимозачёта в 1С 8.3 необходимо воспользоваться командой Печать:

Трехсторонний взаимозачет в 1С 8.3

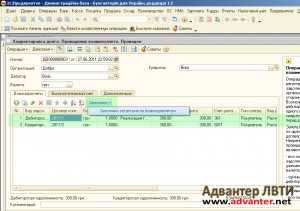

При оформлении взаимозачета между тремя организациями в 1С 8.3 формируется документ Корректировка долга. При этом:

- Вид операции – выбираем Зачёт задолженности;

- Зачесть задолженность – выбираем между Покупатель и Поставщик, зависит от вида задолженности;

- В счёт задолженности – устанавливаем через третьи лица;

- Покупатель (кредитор) или Поставщик (дебитор) – контрагент по которому засчитывается задолженность;

- Третье лицо – кредитор или дебитор, через которого производится зачёт задолженности;

- Закладки Дебиторская задолженность и Кредиторская задолженность заполняются остатками автоматически с помощью команды Заполнить;

- Одна из закладок заполняется данными контрагента, вторая данными третьего лица:

Важно! Суммы должны быть одинаковыми, поэтому если есть разница, то необходимо вручную откорректировать колонку Сумма расчётов.

Для печати Акта взаимозачёта в 1С 8.3 необходимо воспользоваться командой Печать:

Важно! При зачёте через третьи лица, обязательства должны быть обязательно цикличные.

Как в программе 1С 8.3 осуществить взаимозачет с контрагентом по дебиторской и кредиторской задолженности, порядок действий при УСН для правильного отражения доходов и расходов в момент взаимозачета в Книге учета доходов и расходов – более подробно рассмотрено на нашем курсе по работе в 1С 8.3 в модуле Взаиморасчеты с контрагентами. Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Окт 22, 2018

profbuh8.ru

Два способа оформления взаимозачета

Взаимозачет можно провести, когда у сторон есть взаимные обязательства. Каждое лицо сделки в отношении другого является одновременно и должником, и кредитором.

Зачет позволяет аннулировать задолженность, не перечисляя друг другу денежные средства. Чтобы его провести, достаточно оформить всего один документ. Более того, не всегда этот документ нужно подписывать обеим сторонам, поскольку для зачета взаимной задолженности необходимо будет заявления лишь только одной стороны (ст. 410 ГК РФ).

Но не всегда стороны выбирают именно этот способ, есть и другие распространенные варианты оформления зачета, о которых мы расскажем. Прежде чем приступать к любому из них, проведите сверку задолженности с контрагентом. Сверка поможет удостовериться, что должник и кредитор зафиксировали у себя в учете идентичные суммы. А значит, их можно закрывать зачетом.

Способ N 1. Напишите заявление контрагенту от своего имени

При данном варианте процедуру взаимозачета может инициировать любой из контрагентов. Для этого он должен направить другой стороне заявление о проведении взаимозачета. Заявление можно составить в произвольной форме, например как указано ниже.

Заявление о проведении взаимозачета

День, когда контрагент получит такое заявление, считается днем зачета. Например, если вы отправили документ по почте, то датой получения заявления будет считаться день, когда представитель контрагента распишется в уведомлении о получении.

Правда, возможно исключение: если в заявлении на проведение зачета указать конкретную дату, с которой обязательства сторон считаются исполненными, то тогда именно эта дата будет днем погашения взаимных требований. Поэтому в любом случае лучше составить еще бухгалтерскую справку и уже на ее основании делать записи в бухгалтерском и налоговом учете.

На заметку. Несмотря на то, что зачет можно проводить на основании одного лишь заявления, лучше оформить еще бухгалтерскую справку, тогда именно она будет первичным документом для отражения операции в бухгалтерском и налоговом учете.

Плюсы варианта. Используя данный вариант, не надо подписывать двусторонний документ и даже ждать согласия контрагента на зачет. А значит, операцию можно оформить достаточно быстро. Правда, во избежание спорных ситуаций и недоразумений мы все-таки советуем прежде согласовать эти вопросы с контрагентом хотя бы по телефону.

Минусы варианта. Надо иметь подтверждение, что заявление контрагентом получено. Если доставку заявления до адресата документально не засвидетельствовать, оснований для зачета не будет.

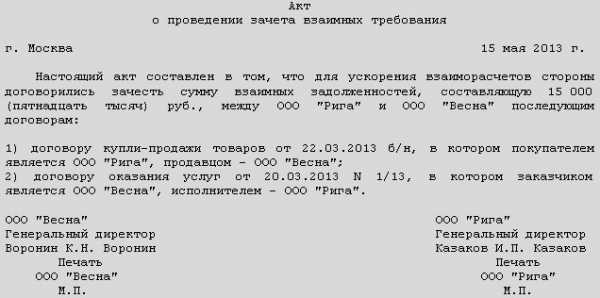

Способ N 2. Оформите двусторонний акт взаимозачета

Другой вариант оформления — это подписанный с двух сторон акт о взаимозачете задолженности. Это альтернатива заявлению, о котором мы рассказали выше.

Вы можете составлять либо заявление, либо акт. В наличии обоих документов необходимости нет. Как и заявление, акт составляют в произвольной форме, не забывая о наличии реквизитов, обязательных для первичных учетных документов. Выглядеть акт может так, как показано ниже.

Образец акта о проведении взаимозачета

День, в который акт будет подписан, считается днем зачета. Иначе может быть, только если в самом акте специально указана дата, которую следует считать днем зачета.

Плюсы варианта. Применяя данный вариант, вы гарантированно получаете согласие контрагента на проведение взаимозачета. Ведь вы и ваш партнер обоюдно подписываете документ.

Минусы варианта. Подписание двустороннего акта может потребовать больше времени, чем отправка одного заявления контрагенту.

До взаимозачета целесообразно провести сверку расчетов с контрагентом. Инициировать взаимозачет можно в одностороннем порядке, направив партнеру заявление. Либо в двустороннем порядке, подписав акт о взаимозачете.

Взаимные задолженности считаются погашенными в день, когда подписан акт о проведении зачетной процедуры. Либо когда контрагент получил заявление о зачете. При условии, что в указанных документах не указана иная дата.

expbiz.ru

1С:Вопросы и ответы » Как сделать корректировку долга в 1с 8.3 ? Взаимозачет в 1С 8 3, 8 2. Корректировка долга в 1С 8.2 Корректировка долга в 1С 8.3

Как сделать корректировку долга в 1с 8.3 ? Взаимозачет в 1С 8 3, 8 2. Корректировка долга в 1С 8.2 Корректировка долга в 1С 8.3

Как сделать корректировку долга в 1с 8.3 ? Взаимозачет в 1С 8 3, 8 2. Корректировка долга в 1С 8.2 Корректировка долга в 1С 8.3

Сегодня мы выясним как в программе 1С сделать корректирование долговых обязательств, а именно корректировку долга, перенос задолженности, проведение взаимозачета; мы выясним отличие в опциях соответствующего механизма корректирования в 1С.

Рассматривать процесс указанного обслуживания долга будем в программе 1С Бухгалтерия версии 8.3., также сделаем сноски по документу корректировки долга для программы 1С Бухгалтерия версии 8.2.

Итак, для корректировки долга и, например, разрешения взаимозачета между контрагентами в 1С используется документ «Корректировка долга».

Перейти к журналу документов корректировки как в 1С 8.3, так и в 1С 8.2 можно открыв любой из пунктов главного меню «Покупка» или «Продажа».

Выполнив переход к журналу документов корректировки, создадим новую запись.

Здесь остановимся и рассмотрим более подробно варианты операций документа, предлагаемых разработчиком.

Разработчик предлагает воспользоваться следующими вариантами коррекции сальдо долговых обязательств:

Зачет авансов. Опция применяется для учета во взаиморасчетах авансов, выданных контрагентом.

Зачет задолженности. Выбирая данный пункт бухгалтер получает автоматизированный инструмент по зачету образовавшейся задолженности учетной организации по определенному контрагенту. Можно зачитывать долг как перед конкретным покупателем, так и перед третьим лицом.

Перенос задолженности. Опция применяется для переуступки задолженности с одного контрагента на другого. Также может применяться для перемещения долга определенного контрагента по его договорам, документам и счетам.

Списание задолженности. Очевидно из названия, что этот пункт операций применяется для предназначено для списания безнадежной кредиторской или дебиторской задолженности. При этом сумма будет включена в состав доходов или расходов.

Прочие корректировки. Выбор опции «Прочие корректировки» позволяет учитывать различные комбинации корректировки как дебиторской, так и кредиторской задолженности между различными контрагентами и счетами.

В 1С Бухгалтерия 8.2 опции будут немного иные, но их функциональное назначение изменяется незначительно и очевидно из наименований.

Продолжим взаимозачет долга в программе 1С, конфигурация «Бухгалтерия» версии 8.3.

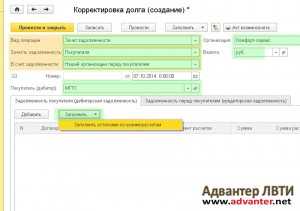

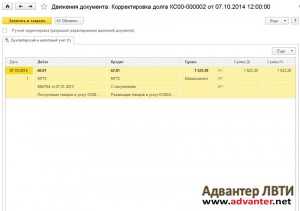

Выбрав вариант выполняемой операции «Зачет задолженности», указываем в документе организацию по которой будет проводиться операция, контрагента-покупателя, вариант зачета долга, в счет какой задолженности будут выполнены проводки и т.д.

Затем, в зависимости от состояния расчетов с контрагентом нажимаем или кнопку «Добавить» для ручного ввода данных коррекции, или кнопку «Заполнить» для автоматического заполнения данными по взаиморасчетам.

В табличной части на закладке «Задолженность покупателя (…)» появляется нужная нам запись.

Повторяем заполнение данными учета на второй закладке «Задолженность перед покупателем (…)».

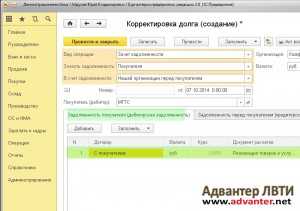

Теперь, когда мы внесли данные по взаимозачету сальдо, внизу документа отображаются суммы дебиторской, кредиторской задолженностей и, собственно, результирующая сумма после зачета.

Т.к. суммы зачитываемых средств не совпадают, то взаимозачет не может быть реализован.

Чтобы исправить ситуацию, перейдем на закладку с большей суммой по документу и укажем нужную цифру в поле к зачету.

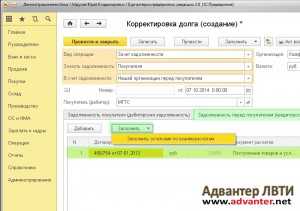

Нажимаем «Записать и закрыть». Будет сформирован нужный нам документ взаимозачета. Проверим проводки:

Взаимозачет нами успешно был выполнен.

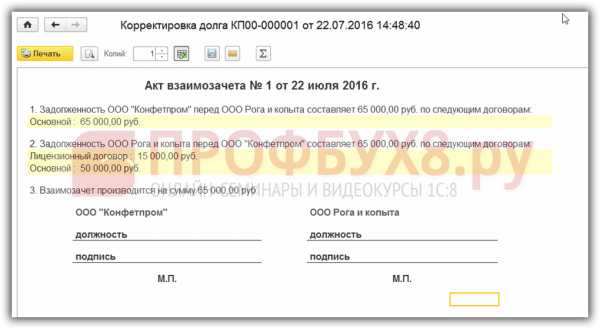

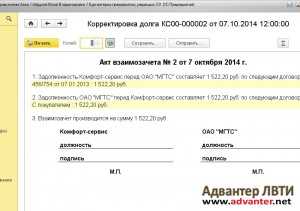

Печатаем акт. Нажимаем кнопку «Акт взаимозачета» в документе корректировки.

Вернемся теперь к 1С версии 8.2.

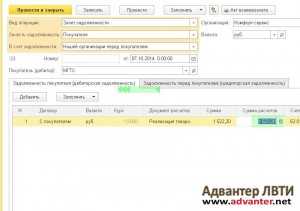

В общем и целом процесс проведения корректировки долга в 1С версий 8.3 и 8.2 совпадает, хотя и имеет некоторые отличия. Выбрав тип операции «Проведение взаимозачета», заполняем шапку. Затем нажимаем кнопку «Заполнить остатками по взаиморасчетам», документ будет заполнен данными учета.

Проводим сформированный документ и сверяем проводки.

Так проводится взаимозачет долге в учетной системе 1С. Механизм корректировки долга для различных конфигураций хоть и имеет некоторые отличия, но в общем подобен и функционально совпадает. В нашей статье рассмотрены вопросы корректировка долга в 1с 8 2, 8 3, перенос задолженности 8 2 8 3, перенос задолженности, проведение взаимозачета в 1с 8 2, как сделать корректировку долга в 1с 8 2 1С 8 3, перенос задолженности с одного договора на другой 1С 8 3 1с 8 2, корректировка долга 1С 8 3, перенос задолженности, корректировка долга перенос задолженности в 1с 8 2, перенос задолженности с одного контрагента на другого в 1с 8 3, корректировка долга в 1с 8 3 проводки.

Если у Вас появились вопросы по статье или остались нерешенные проблемы обсудить их Вы можете на Форуме 1С Вопросы и ответы

Оцените статью: Загрузка…www.advanter.net

Взаимозачет

В последние несколько лет взаимозачет все чаще встречается в практике хозяйствующих субъектов. Согласно гражданскому кодексу Российской Федерации эта операция представляет собой письменное соглашение между двумя организациями о взаимном погашении однородных по своей сути обязательств.

К этим обязательствам относятся требования по оплате различных товаров, услуг или работ.

Обычно к взаимозачету прибегают тогда, когда невозможно погасить задолженность денежными средствами. Если требования организаций друг к другу одинаковы по виду и объему, то их можно считать взаимно выполненными.

Условия совершения операции

1) Организации, которые собираются провести взаимозачет, обязаны соблюдать следующие правила:

- Во-первых, взаимозачет возможен по двум и более обязательствам;

- Во-вторых, возникающие требования должны быть встречными. Это означает, что каждая организация является и дебитором, и кредитором одновременно для другого участника соглашения, но по разным обязательствам. Каждое из обязательств должно быть подтверждено договором;

- В-третьих, обязательства должны иметь однородный характер. То есть объект, по которому возникают требования, должен быть одним и тем же у обеих сторон соглашения о взаимозачете. В большинстве своем это денежные средства, однако, в частных случаях это могут быть ценные бумаги и даже товары. Важно учитывать, что денежные средства должны быть выражены в одной валюте;

- Наконец, должен быть зафиксирован факт возникновения обязательств со встречными требованиями.

2) Существует также правило о сроках исполнения встречного обязательства. Согласно ему проведения взаимозачета возможно, если:

- Срок исполнения наступил;

- Срок не указан в договоре между сторонами;

- Срок определен моментом востребования по обязательству.

Если сроки указаны в официальном договоре, то выполнить операцию взаимозачета возможно лишь по его истечении.

В Гражданском кодексе РФ также упомянуты те требования, которые не могут быть учтены по соглашению о взаимозачете.

3) Операция невозможна, если:

- По обязательству одной из организаций закончился срок исковой давности;

- Требование заключается в возмещении морального и физического вреда здоровью или жизни;

- Требование о пожизненном содержании граждан.

Также взаимозачет невозможен, если это прописано в договоре между сторонами о поставке товаров, услуг или работ.

На этом список не заканчивается, прочие условия устанавливаются законодательством и имеют частный характер.

4) Проведение операции запрещается, если:

- У одной из участников соглашения не наступили сроки исполнения требований;

- Одна из организаций терпит банкротство (официально ведется дело о банкротстве).

Так как в любой организации ведется учет по кредиторской и дебиторской задолженности перед контрагентами, найти возможность проведения взаимозачета довольно просто.

Законодательством установлено, что для выполнения этой операции достаточно заявление только одной стороны. Однако, как показывает практика, взаимозачет осуществляется лишь по обоюдному согласию организаций.

5) Решение о проведении операции оформляется одним из следующих документов:

- Договор о взаимном зачете требований;

- Соглашение о взаимозачете;

- Акт сверки задолженностей взаимного характера.

Перечисленные документы используются в бухгалтерском учете для отражения сделок такого вида.

После принятия решения о выполнении взаимозачета, организации согласуют денежную сумму задолженности. Только после этого стороны ставят свои подписи в акте о взаимозачете.

Оформление документов

1) Для операции взаимозачета заполняется соответствующий акт, в котором обязательно указываются следующие данные:

- Документы, которые служат основанием для появления взаимной задолженности;

- Сумма общей задолженности участников сделки, выраженная в одной валюте.Обязательно должен быть выделен НДС;

- Часть задолженности, которую стороны погашают способом взаимозачета. Выделение НДС также обязательно.

2) На акте должны присутствовать подписи ответственных лиц со стороны участников соглашения.

Если по какой-то причине одна из организаций не может подписать акт, то другая организация отправляет уведомление о взаимозачете. В уведомлении должны быть указаны основания возникших обязательств (реквизиты договоров), сроки и суммы, в рамках которых осуществляется взаимный зачет требований.

Строгой формы заявление по этой операции не имеет, потому стороны могут составлять его в произвольной форме.

Юристы рекомендуют отправлять уведомление заказным письмом. В случае возникновения спора между контрагентами так доказать факт выявления взаимозачета гораздо проще.

3) Уведомление – обязательный документ для обеих организаций. Это обуславливается рядом причин:

- Акт служит основанием для отражения операции взаимозачета в бухгалтерском учете;

- Взаимный зачет требований должен быть учтен у обеих сторон. Это требование существует для того, чтобы предотвратить проблемы по части уплаты налогов;

- Если одна из сторон не получает уведомления о взаимозачете, то она имеет полное право подать в суд на взыскание суммы задолженности со своего контрагента.

Частичный зачет требований

Эквивалентные обязательства – довольно редкий случай в практике хозяйствующих субъектов.

По этой причине провести полный зачет не получается. В этом случае законодательство предусматривает возможность выполнения операции о частичном зачете требований.

Это означает, что взаимозачет можно провести в объеме наименьшей задолженности одной из сторон.

Тогда обязательство стороны, чей долг больше, частично сохраняется. Обязательство другой организации прекращается полностью.

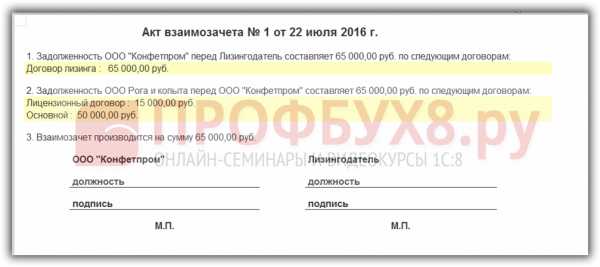

Трехсторонний взаимозачет

Договоры часто возникают между тремя организациями. В этом случае также существует возможность взаимозачета обязательств.

Требования в таких сделках называют круговыми.

Цикличный характер обязательств – неотъемлемое условие совершения трехсторонней сделки.

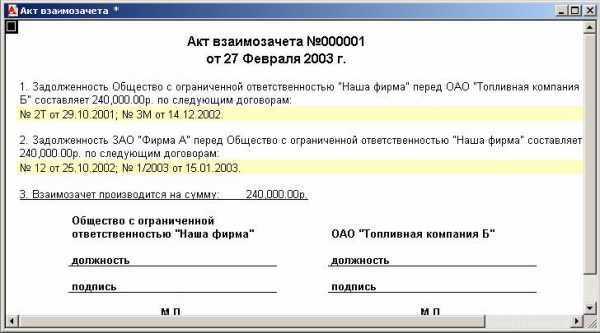

Заключение трехстороннего акта о выполнении взаимозачеты возможно, если между организациями возникают отношения следующего характера:

- Предприятие 2 – кредитор предприятия 1, дебитор предприятия 3;

- Предприятие 3 – дебитор предприятия 1, кредитор предприятия 2.

Оформление документов происходит по тому же принципу, что и между двумя сторонами.

В них указываются реквизиты договоров, на основании которых возникают задолженности организаций, суммы общего долга в одной валюте, сроки проведения сделок и сумма к взаимному зачету. Выделение НДС также обязательно.

Специфичным требованием трехстороннего взаимозачета является обязательное наличие в соглашении следующих пунктов:

- Список сторон, участвующих в операции взаимозачета;

- Список задолженностей сторон до выполнения операции;

- Суммы долгов после совершения операции взаимозачета.

После подписания всех необходимых бумаг трехсторонний взаимозачет также отражается в бухгалтерском учете.

Взаимозачет – удобный выход для организаций, между которыми возникают обязательства на постоянной основе.

Для того чтобы избежать оплаты денежными средствами и дополнительных расходов, такая операция может стать оптимальным вариантом.

Важно помнить лишь о списке необходимых документов и обязательном отражении подобных соглашений в учете.

utmagazine.ru