код в чеке, реквизиты, как проверить идентификатор банковской операции – где посмотреть номер, проверка статуса оплаты, причины отклонения

В силу того что сегодня банковский сервис практически повсеместен и обеспечивает комфортное использование многих благ цивилизации, важно разбираться в его терминах. В данной статье разберём вопрос: номер транзакции – что это?

Что такое транзакция?

Прежде чем разбираться с определением номера транзакции, нужно понять, что представляет собой сама транзакция. Данный термин употребляется отнюдь не только в сфере банковской деятельности, но и, например, в информатике. Разумеется, в этой области знания речь ведётся не о действиях с денежными средствами, а об объединении группы логических операций.

Определение

Если же говорить о том, с чем сталкиваются клиенты банков на регулярной основе, то тут транзакции – абсолютно обыденное явление. Другое дело, что не все задумываются над тем, что они постоянно проделывают со своими деньгами, и как это называется.

Для более полного понимания сути явления необходимо рассмотреть сам процесс.

Как выглядит на практике?

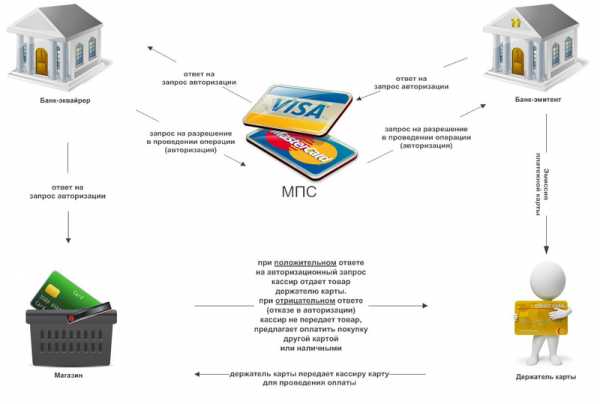

В магазинах есть, как правило, так называемый POS-терминал – считывающее устройство, которое принадлежит банку-эквайеру. Он принимает заявку на реализацию перевода и переадресует её на первом этапе платёжной системе, а затем эмитенту используемой карты. При этом прекратить действие могут и платёжная система, и банковское учреждение.

Примечание 1. Эквайринг – приём к проведению оплаты банковских карт как средства осуществления платежей за товары, услуги и какие-либо работы. Занимается эквайрингом банк-эквайер – через установку и предоставление в пользование POS- и mPOS-терминалов, а также импринтеров.

Примечание 2. Банк-эмитент – организация, выпустившая и обслуживающая платёжную карту.

Если пластик, с которого его хозяин намеревается списать деньги, находится в стоп-листе, операция будет отклонена. При одобрении информация уходит к эмитенту платёжного инструмента, который или завершит транзакцию, или продолжит. Разумеется, при недостатке средств подразумеваемый клиентом результат также не возможен.

Итого. Транзакция успешно проходит, если платёжная система и банк-эмитент её одобрили. Когда операция завершена, она получает от кредитно-финансовой организации номер.

Виды и типы

Основное разделение на типы связано с технологией процесса. Итак, транзакции есть:

- Онлайн. Они проводятся в реальном времени и обязательно сопровождаются подтверждением платёжной операции.

- Оффлайн. Такие выполняются отложенным образом (рассмотрим ниже).

Есть ещё классификация по типу действия – это снятие денег, оплата и т.п.

Участники

Из тех сведений, что мы уже подали, можно выявить следующих участников любой транзакции:

- Банк-эквайер – принимающий платёж. Например, это та организация, что занимается обслуживанием магазинного POS-терминала, к которому покупатель прикладывает свою карточку.

- Банк-эмитент – выпустивший карту для своего клиента. Все платёжные инструменты принадлежат тем или иным кредитно-финансовым учреждениям.

- Платёжная система пластика. Она играет посредническую роль между двумя указанными выше участвующими сторонами.Это могут быть Visa, MasterCard или их российский аналог – МИР.

Конечно, условно можно также упомянуть самого картодержателя. Но он не является участником технического процесса, а лишь запускает его, когда обращается к сервисам продажи товаров и услуг, а также работ.

Порядок проведения

В более структурированнов виде алгоритм, по которому осуществляется транзакция, выглядит так:

- Клиент передаёт карту кассиру в магазине, вставляет её в приёмное устройство банкомата, прикладывает к POS-терминалу (или даже авторизуется в онлайн-банкинге).

- Устройство/система считывает доступные карточные данные. Если речь о взаимодействии с аппаратом, считывание происходит благодаря магнитной ленте или чипу банковского пластика.

- Информация зашифровывается и отправляется в банк-эквайер.

- Далее сведения уходят в центр обработки данных Visa или MasterCard, или другой платёжной системы. Они и отвечают за списание и перечисление денежных средств, а также за проверку карты на предмет мошеннических действий и отмену операции

- Из ЦОД информация направляется учреждению-эмитенту. Он проводит последние проверочные мероприятия – по части баланса, корректного введения PIN-кода, суточных лимитов и т.д. Затем производит списание денег.

- Когда средства списаны, данные распространяются в обратном порядке – от эмитента в центр обработки, далее в банк-эквайер. Последняя инстанция передаёт клиенту информацию об успешном завершении операции на чеке.

Примечание 3. На конечном этапе транзакции (пункт №5 списка) может добавиться валютная конвертация, если перевод трансграничный. Часто при этом пользователи сталкиваются с проблемами недополучения всех денег и больших комиссионных сборов. Изначально клиент выплачивает полную сумму, а до пункта назначения она доходит не полностью. Обращать особенное внимание на это нужно при эксплуатации сервисов крупных международных торговых площадок. К примеру, в случае с AliExpress подобное заметно на этапе предварительного списания денег во время покупки и последующего изменения точного баланса, который после проверочных мероприятий сходится.

Теперь Вы знаете все перипетии одной платёжной операции. Это и есть транзакция.

Есть нюанс. Бывает, что банковские деньги ушли на счёт магазина, но на карте они были заблокированы – до того момента, когда эмитент получит документы от эквайера. В этом случае задержка может составить месяц.

Оффлайн-операция

Теперь опишем суть оффлайновой версии транзакции.

Тут осуществляется непосредственная проверка карточного баланса. Денежные средства блокируются сразу же. Обмен сведениями с банковским учреждением отсутствует, однако сама транзакция фиксируется считывающим аппаратом.

По прошествии дня или в иные установленные сроки данные с устройства отправляются в процессинг-центр банка, где завершается их обработка.

Суть в том, что изначально все действия происходят без коммуникации. Применяется такой способ, если нет возможности использовать прямую связь.

Что такое номер транзакции и где его посмотреть?

Итак, теперь, когда мы разобрались с явлением транзакции, достаточно подробно его рассмотрев в теории и на практических примерах, можно ответить на главный вопрос статьи, касающийся номера операции.

Ранее мы уже писали о том, что номер присваивается банком, и происходит это по завершении самой процедуры.

Важно! Номер транзакции – уникальное кодовое значение, включающее в себя цифровые символы. Иногда могут быть включены буквы – в зависимости от того, какой банк участвует в процессе.

Примечание 4. В Сбербанке Онлайн в чеке можно увидеть надпись “идентификатор операции” – это одно из названий нужного нам явления. Также встречаются термины “идентификатор платежа” и “уникальный номер платежа”.

Как проверить идентификатор банковской операции? Где можно посмотреть данные? Варианты:

- в квитанции – выдаётся на кассе в магазине после оплаты товаров и/или услуг;

- в чеке – выдаётся банкоматом после завершения всех нужных картодержателю действий;

- через личный кабинет онлайн-банкинга – также по завершении операции (на экран выводится электронная версия квитанции).

Номерное значение присваивается как эмитентом, так и эквайером. Таким образом обеспечивается двусторонность процесса и исключаются какие-либо ошибки

Как проверяют статус операции по номеру?

Процесс проверки транзакции проводится на основании присвоенного ей номера.

Когда это актуально? Если клиент оплатил товар/услугу, но деньги не дошли до получателя. Тогда нужно прийти в отделение банка-эмитента эксплуатируемой карты и обратиться к сотруднику организации.

- посетитель называет номер транзакции;

- специалист использует данные и определяет, по какой причине денежные средства не достигли конечного пункта.

Как видим, от самого клиента требуется совершить минимум действий. Времени это не занимает много. Единственное неудобство – то, что приходится идти/ехать в офис. Однако всё то же самое можно проделать, позвонив в клиентскую техподдержку.

Причины отклонения операции

В первой половине статьи упоминались обстоятельства отклонения операции. Может быть наложен запрет на исполнение платёжных действий. Делает это или банковская организация, являющаяся эмитентом использованной при оплате карты, или платёжная система.

Какие есть причины для запрета на проведение платежа? Рассмотрим наиболее распространённые.

Недостаток денег

Отсутствие достаточной денежной суммы на счёте покупателя – довольно очевидная ситуация. Клиент может:

- неправильно рассчитать стоимость приобретаемых товара/услуги и неверно соотнести цену с остатком по карте;

- не уследить за своими тратами и предполагать наличие большей суммы в своём распоряжении, чем та, что есть на самом деле;

- не учесть размер комиссионного сбора.

Конечно, этот вопрос – сугубо в поле ответственности обывателя. Нужно своевременно мониторить баланс и контролировать передвижение своих финансов.

Попадание карты в стоп-лист

Это может произойти по инициативе платёжной системы. Основаниями для такой санкции обычно служат подозрение в нелегальной деятельности картодержателя, а также предполагаемое мошенничество, жертвой которого стал хозяин пластика.

Неправильный PIN-код

Некорректное введение PIN-кода – тоже типичная ситуация, которая ещё и может усугубиться повторным ошибочным действием. Как правило, после трёх подряд неудачных попыток уже не просто транзакция отменяется, а блокируется сама карточка.

Истекший срок работы карты

Завершившийся период действия платёжного инструмента встречается не реже, чем другие обстоятельства, в контексте проблем с проведением оплаты.

Часто обыватель забывает о дате завершения работоспособности своего пластика. Обычно карта активна на протяжении трёх лет, и прозевать момент заблаговременной замены продукта очень просто.

Напоминаем, что посмотреть месяц и год рабочего периода можно на лицевой стороне пластика.

Лимиты

Здесь речь идёт об ограничениях для международных операций. Не все банковские продукты могут быть использованы и на территории родного государства, и за рубежом. Многие карты предназначены только для внутреннего применения.

Ошибки в реквизитах

Люди регулярно допускают неточности при указании разных реквизитных данных – будь то счёт или карта получателя, свои данные и т.д.

Техническая проблема

Сбой не является такой уж редкостью в сфере банковских операций. Обычно он связан с нарушением связи или с ошибкой в работе системы.

Итог

Шесть причины из семи так или иначе связаны с ответственностью хозяина карточки. Невнимательность, забывчивость, неправомерные действия или пренебрежение правилами безопасной эксплуатации платёжного инструмента в большинстве случаев и приводят к блокированию транзакции.

Важно! При наличии номера транзакции можно сделать отмену платежа. Это актуально, например, в ситуациях, при которых мошенники получают доступ к карте.

Теперь Вы знаете, как используется уникальный платёжный идентификатор, кто и что имеет отношение к процессу, и через какие этапы проходит транзакция.

Заключение

Идентификатор платежа относится к разряду важных, хотя и не слишком часто нужных данных. Он нужен в ситуации, когда получателю вовремя не пришли отправленные ранее денежные средства.

Чтобы не столкнуться неожиданно с непонятным термином, хорошо время от времени пополнять свой словарный запас по теме банкинга – это не критичное знание, но оно может помочь разобраться с рядом затруднений.

Мой мир

Вконтакте

Одноклассники

fininru.com

Номер транзакции – что это и где проверить?

Наверняка, многие из вас сталкивались со словом «транзакция» применительно к банковской карте. Но многие почему-то не понимают его. Так вот краткое определение транзакции:

Транзакция – это любая операция на банковской карте, связанная с изменением ее счета.

Оплатили товар в магазине – сделали транзакцию, сняли деньги в банкомате – еще одна, а может быть перевели деньги на другую карту… Ну вы поняли. Где есть любое движение денег по счету карты, там водятся и таинственные транзакции. А вот теперь для неленивых, давайте подробнее.

Блок: 1/8 | Кол-во символов: 532

Источник: https://CartoVed.ru/common/tranzaktsiya-po-bankovskoj-karte.html

Содержание статьи

Кратко о произношении

С английского перевода «transaction» – операция, сделка, договор. Традиционно в России и странах СНГ транзакция произносится через «З». Но есть и другой общепринятый вариант написания и произношения, который тоже близок к английскому – транСакция. Вариант через «З» все же является более принятым. Оба варианта означают одно и то же.

Блок: 2/8 | Кол-во символов: 354

Источник: https://CartoVed.ru/common/tranzaktsiya-po-bankovskoj-karte.html

Что такое номер транзакции и где его посмотреть?

Итак, теперь, когда мы разобрались с явлением транзакции, достаточно подробно его рассмотрев в теории и на практических примерах, можно ответить на главный вопрос статьи, касающийся номера операции.

Ранее мы уже писали о том, что номер присваивается банком, и происходит это по завершении самой процедуры.

Важно! Номер транзакции – уникальное кодовое значение, включающее в себя цифровые символы. Иногда могут быть включены буквы – в зависимости от того, какой банк участвует в процессе.

Примечание 4. В Сбербанке Онлайн в чеке можно увидеть надпись “идентификатор операции” – это одно из названий нужного нам явления. Также встречаются термины “идентификатор платежа” и “уникальный номер платежа”.

Как проверить идентификатор банковской операции? Где можно посмотреть данные? Варианты:

- в квитанции – выдаётся на кассе в магазине после оплаты товаров и/или услуг;

- в чеке – выдаётся банкоматом после завершения всех нужных картодержателю действий;

- через личный кабинет онлайн-банкинга – также по завершении операции (на экран выводится электронная версия квитанции).

Номерное значение присваивается как эмитентом, так и эквайером. Таким образом обеспечивается двусторонность процесса и исключаются какие-либо ошибки

Блок: 3/6 | Кол-во символов: 1353

Источник: https://fininru.com/chto-eto-takoe/nomer-tranzaktsii

Определение термина

Для начала нужно понять, что такое банковская транзакция. Кстати, этот термин применяется не только в банковской сфере, но и в информатике, правда, там речь идет не о денежных переводах, а об объединение группы логических операции. Впрочем, данный термин приходится слышать непосредственно при осуществлении денежных переводов.

Обратите внимание, что транзакция – это перевод денежных средств с одного счета на другой, к данному определению относится как безналичные переводы между счетами физических и юридических лиц, так и оплата товаров и услуг.

Чтобы максимально точно усвоить значение данного понятия стоит рассмотреть, как происходит транзакция. При оплате товаров в магазинах, где установлен POS-терминал, то есть считывающее устройство, принадлежащее банку эквайеру, принимает заявку на осуществление перевода и передает ее сначала платежной системе, затем банку-эмитенту пластиковой карты. Остановить операцию может как платежная система, так и банк эмитент пластиковой карты.

Например, если карта, с которой ее владелец пытается списать средства, числится в стоп-листе, эта операция отклоняется, если операция была одобрена, то дальше информация переходит в банк-эмитент карты, который также может остановить операцию или разрешить. Если средств для совершения операции недостаточно, значит, в ней будет отказано. Итак, если банк-эмитент и платежная система одобрили операцию, то она будет успешно завершена. После того как транзакция будет завершена, ей присваивается банком-эмитентом карты определенный номер.

Блок: 2/4 | Кол-во символов: 1544

Источник: http://znatokdeneg.ru/terminologiya/kak-proverit-platezh-po-nomeru-tranzaktsii.html

Транзакция: виды и типы

Разделение транзакций на виды осуществляется по принципу технологии осуществления таковых:

- онлайн, то есть проводимые в режиме реального времени и обязательно предусматривающие технологии подтверждения операции,

- оффлайн, выполняемые отложенно.

Также возможно разделение по типу транзакционных операций: снятие денег, оплата услуг и так далее.

Посмотрите видео. Что такое номер транзакции, как его найти и зачем он нужен?

Блок: 4/8 | Кол-во символов: 448

Источник: https://novocom.org/finansy/kredity/nomer-tranzaktsii

Как проверяют статус операции по номеру?

Процесс проверки транзакции проводится на основании присвоенного ей номера.

Когда это актуально? Если клиент оплатил товар/услугу, но деньги не дошли до получателя. Тогда нужно прийти в отделение банка-эмитента эксплуатируемой карты и обратиться к сотруднику организации. Порядок действий прост:

- посетитель называет номер транзакции;

- специалист использует данные и определяет, по какой причине денежные средства не достигли конечного пункта.

Как видим, от самого клиента требуется совершить минимум действий. Времени это не занимает много. Единственное неудобство – то, что приходится идти/ехать в офис. Однако всё то же самое можно проделать, позвонив в клиентскую техподдержку.

Блок: 4/6 | Кол-во символов: 721

Источник: https://fininru.com/chto-eto-takoe/nomer-tranzaktsii

лучшие способы проверки расходования средств

Чтобы избавить себя от лишних трат, абонент мобильной связи МТС может отключить ненужные ему платные услуги. Беда в том, что владелец номера не всегда знает, за какие именно опции с его баланса списывают деньги. Но узнать, куда уходят деньги, совсем несложно.

Простые способы контроля расходов

Существует несколько разных способов получить отчет о платных услугах, которые подключены к тарифу абонента. Выяснить свои расходы можно такими путями:

- посредством набора ussd-запроса;

- через смс на короткий сервисный номер;

- со страницы своего Личного кабинета на веб-ресурсе mts.ru.

Как выяснить, куда уходят деньги на МТС, через ussd-запрос

Нередко происходит так, что пополнившись утром, к вечеру сумма на счете существенно уменьшается. Казалось бы, никакими платными сервисами абонент не пользовался. Так куда же пропали деньги? Узнать детальнее об этом поможет ussd-запрос на номер 152. Этот сервис называется «Контроль расходов».

Чтобы моментально получить отчет о том, во сколько обошлись вам смс и ммс, мобильный трафик и прочие платные услуги, нужно набрать комбинацию *152*1# и нажать кнопку вызова.

В ответ на это действие придет смс с подробной информацией об израсходованных за день средствах. Этот сервис поможет освежить в памяти позабытые платные подписки и прочие услуги, которыми абонент не пользуется, и, тем не менее, продолжает за них платить. Кстати, такой ussd-запрос является бесплатным.

Как узнать о списаниях со счета через смс

Еще один полезный короткий номер, который позволяет получить список подключенных к тарифу платных услуг через смс – 8111. Этот сервис носит название «Мои услуги».

Чтобы запросить нужную информацию, на этот телефон нужно отправить сообщение с текстом «1».

В ответном смс будет информация о подключенных к номеру абонента платных услугах. В домашнем регионе за исходящее смс на сервисный номер оплата не берется. Но в роуминге за это придется заплатить согласно условиям тарифного плана.

Как узнать через Интернет, куда уходят деньги на МТС

После этого абонент попадает на страницу авторизации в Личный кабинет. Здесь требуется ввести свой номер телефона и пароль от своего аккаунта. Если пароля еще нет, его можно быстро получить по смс, кликнув по соответствующей ссылке слева от красной кнопки «Войти».

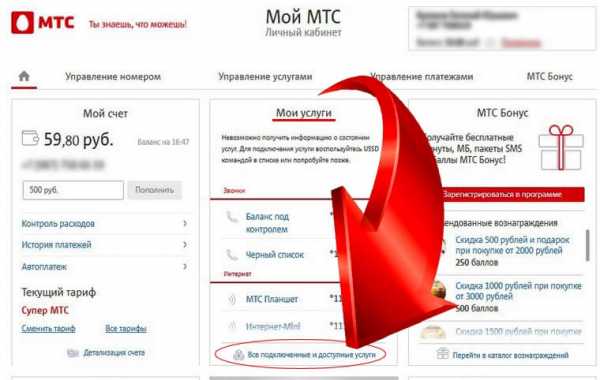

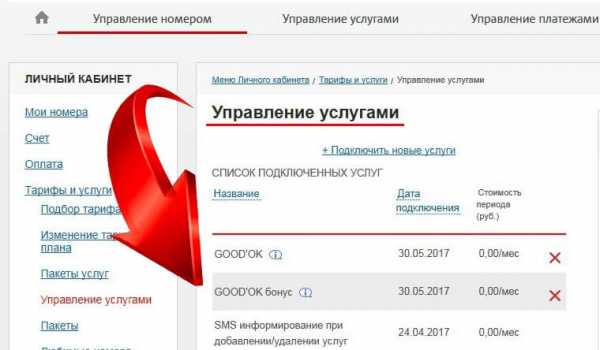

Чтобы узнать обо всех подключенных услугах, на главной странице Личного кабинета в разделе «Мои услуги» находят ссылку «Все подключенные и доступные услуги». Жмут на нее и переходят на страницу «Управление услугами».

Здесь откроется полный список подключенных услуг с информацией об оплате за них.

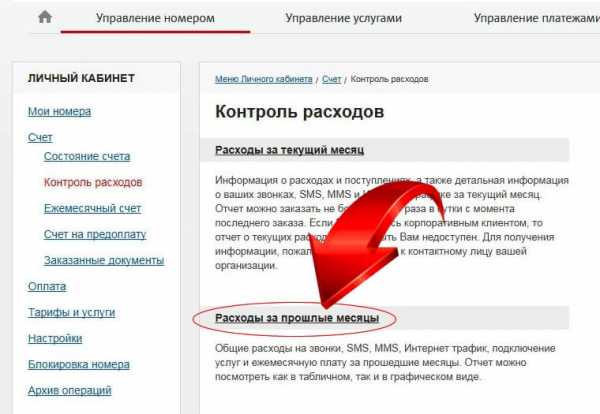

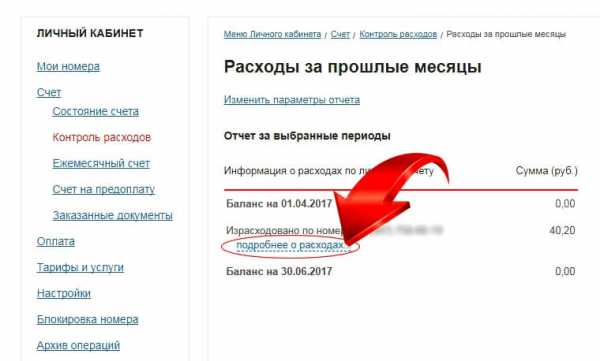

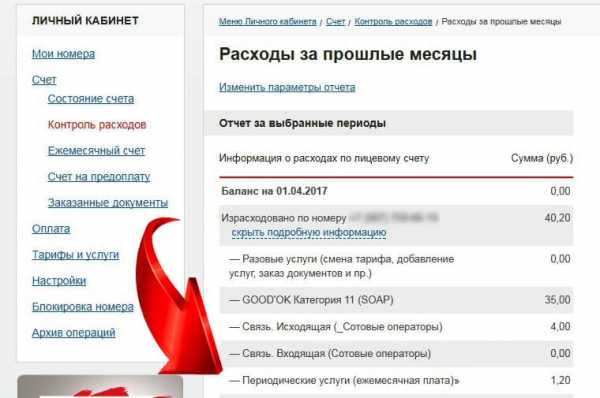

Другим способом узнать о расходах по счету является переход с главной страницы «Личного кабинета» на раздел «Мой счет». Здесь нужно выбрать ссылку «Контроль расходов».

На обновившейся странице можно посмотреть расходы – как за текущий, так и за прошедшие месяцы.

К примеру, чтобы узнать свои траты за весь период использования своего номера телефона и куда уходят деньги со счета, нужно нажать на ссылку «Расходы за прошлые месяцы».

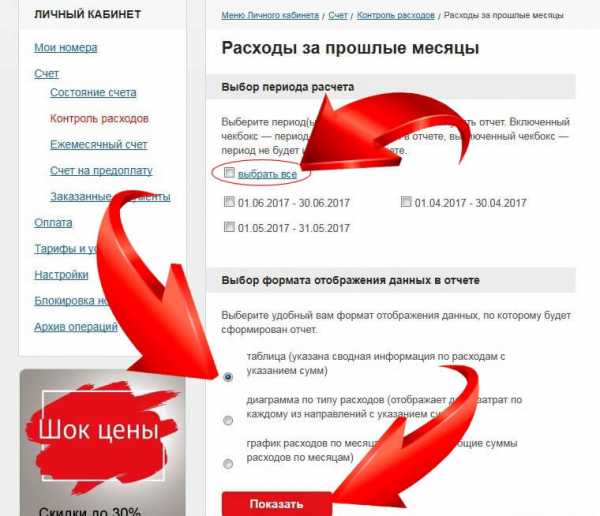

Тут выбираете интересующий вас период или отмечаете галочкой напротив пункта «выбрать все».

Ниже нужно отметить пункт, как и в каком виде вы желаете получить отчет: таблицей, диаграммой или графиком. Затем нажать на кнопку «Показать».

Здесь будет представлен список всех услуг: как платных, так и бесплатных, вы сможете посмотреть и проверить, куда и на что проходилось списание средств со счета.

Видео

Блок: 4/7 | Кол-во символов: 3446

Источник: https://rv-mo.ru/dengi/kak-uznat-po-nomeru-tranzakcii-kuda-ushli-dengi.html

Участники транзакции

В любой транзакции по банковской карте участвуют 3 основные стороны:

- Банк, который принимает платеж. Например, обслуживающий POS терминал в магазине, к которому вы и прислоняете свою карту. Это банк-эквайер.

- Банк, вашей карты. Тут все просто, ведь карточка должна принадлежать какому-то банку. Это банк-эмитент.

- Платежная система, которая выступает посредником-каналом между предложенными выше банками. Популярные на текущий день – Visa, MasterCard, МИР.

То же самое на картинке:

Блок: 4/8 | Кол-во символов: 495

Источник: https://CartoVed.ru/common/tranzaktsiya-po-bankovskoj-karte.html

Причины отклонения операции

В первой половине статьи упоминались обстоятельства отклонения операции. Может быть наложен запрет на исполнение платёжных действий. Делает это или банковская организация, являющаяся эмитентом использованной при оплате карты, или платёжная система.

Какие есть причины для запрета на проведение платежа? Рассмотрим наиболее распространённые.

Недостаток денег

Отсутствие достаточной денежной суммы на счёте покупателя – довольно очевидная ситуация. Клиент может:

- неправильно рассчитать стоимость приобретаемых товара/услуги и неверно соотнести цену с остатком по карте;

- не уследить за своими тратами и предполагать наличие большей суммы в своём распоряжении, чем та, что есть на самом деле;

- не учесть размер комиссионного сбора.

Конечно, этот вопрос – сугубо в поле ответственности обывателя. Нужно своевременно мониторить баланс и контролировать передвижение своих финансов.

Попадание карты в стоп-лист

Это может произойти по инициативе платёжной системы. Основаниями для такой санкции обычно служат подозрение в нелегальной деятельности картодержателя, а также предполагаемое мошенничество, жертвой которого стал хозяин пластика.

Неправильный PIN-код

Некорректное введение PIN-кода – тоже типичная ситуация, которая ещё и может усугубиться повторным ошибочным действием. Как правило, после трёх подряд неудачных попыток уже не просто транзакция отменяется, а блокируется сама карточка.

Истекший срок работы карты

Завершившийся период действия платёжного инструмента встречается не реже, чем другие обстоятельства, в контексте проблем с проведением оплаты.

Часто обыватель забывает о дате завершения работоспособности своего пластика. Обычно карта активна на протяжении трёх лет, и прозевать момент заблаговременной замены продукта очень просто.

Напоминаем, что посмотреть месяц и год рабочего периода можно на лицевой стороне пластика.

Лимиты

Здесь речь идёт об ограничениях для международных операций. Не все банковские продукты могут быть использованы и на территории родного государства, и за рубежом. Многие карты предназначены только для внутреннего применения.

Ошибки в реквизитах

Люди регулярно допускают неточности при указании разных реквизитных данных – будь то счёт или карта получателя, свои данные и т.д.

Техническая проблема

Сбой не является такой уж редкостью в сфере банковских операций. Обычно он связан с нарушением связи или с ошибкой в работе системы.

Итог

Шесть причины из семи так или иначе связаны с ответственностью хозяина карточки. Невнимательность, забывчивость, неправомерные действия или пренебрежение правилами безопасной эксплуатации платёжного инструмента в большинстве случаев и приводят к блокированию транзакции.

Важно! При наличии номера транзакции можно сделать отмену платежа. Это актуально, например, в ситуациях, при которых мошенники получают доступ к карте.

Теперь Вы знаете, как используется уникальный платёжный идентификатор, кто и что имеет отношение к процессу, и через какие этапы проходит транзакция.

Блок: 5/6 | Кол-во символов: 3068

Источник: https://fininru.com/chto-eto-takoe/nomer-tranzaktsii

Как узнать куда уходят деньги на МТС

Недавно пополненный баланс счета телефона МТС оказался близким к нулевому? Куда и почему делись со счета средства? Ответ на вопрос: «Куда ушли деньги на МТС?» получить можно 4 способами:

- Необходимо проверить, какие операции производились, в частности — 5 платных действий на МТС в последние двое суток. Такая проверка поможет в случае быстрого обнаружения пропажи средств со счета.

- Если у вас есть личный кабинет МТС, то, войдя в него, перейдите в раздел Управление услугами и затем — Все подключенные услуги. На дисплее высветятся предлагаемые сервисы и их стоимость в месяц. Ненужные опции отключите, что снизит расходы, и вопрос: «Куда исчезли деньги?» будет снят. Информацию о движении средств на счете можно узнать, заказав детализацию номера МТС. Вы получите распечатку за указанный срок до полугода на протяжении последних трех лет.

- Если пропали деньги со счета, то нужно посмотреть, нет ли платных подписок МТС: от ненужных откажитесь, необходимые оставьте.

- Если вы считаете, что средства сняли «ни за что», обратитесь в службу поддержки. Сделайте звонок на номер оператора МТС. Сотрудник службы проинформирует, куда и почему ушли средства, и ответит на иные вопросы.

Как вернуть списанные средства?

Итак, если вы уже воспользовались всеми доступными методами детализации счета и определили, что без вашего ведома были подключены платные подписки или произведены необоснованные списания, значит нужно сделать следующее.

- Распечатать выписку со счета, где точно видно подключение услуги и/или необоснованное списание.

- Пойти в офис МТС и написать заявление, где отразить: суть претензии и общую сумму компенсации, на которую вы рассчитываете.

- Дождаться ответа на свое заявление.

Как правило, оператор отвечает в течение 2-3 рабочих дней, при этом максимальный срок рассмотрения заявления составляет 60 рабочих дней – это регламентируется законом. Если ошибка произошла по вине оператора, вместе с ответом вам будет указан период зачисления суммы компенсации на ваш номер. Если по истечении 60-и дней вы не получили ответа, то при условии значительной суммы, вы имеете полное право обращаться в суд. Но такие прецеденты крайне редки.

Если самостоятельно «провести расследование» для поиска путей утечки денег со счета не получится, обращайтесь к консультантам ближайшего сервисного центра – они оперативно помогут вам установить причину!

Блок: 5/7 | Кол-во символов: 2481

Источник: https://rv-mo.ru/dengi/kak-uznat-po-nomeru-tranzakcii-kuda-ushli-dengi.html

Заключение

Идентификатор платежа относится к разряду важных, хотя и не слишком часто нужных данных. Он нужен в ситуации, когда получателю вовремя не пришли отправленные ранее денежные средства.

Чтобы не столкнуться неожиданно с непонятным термином, хорошо время от времени пополнять свой словарный запас по теме банкинга – это не критичное знание, но оно может помочь разобраться с рядом затруднений.

Блок: 6/6 | Кол-во символов: 410

Источник: https://fininru.com/chto-eto-takoe/nomer-tranzaktsii

Как отследить денежный перевод 🚩 можно ли отследить операции перевода денежных средств по карте сбербанка 🚩 Банки

Порой бывает необходимо отправить деньги человеку, с которым нет возможности встретиться и который не располагает счетом в банке. В этом случае на помощь приходят системы денежных переводов, активно зарекомендовавшие себя надежностью, простотой и быстротой.

Такие системы функционируют обычно при банке. То есть официально лицензируют свою «точку» в том или ином отделении любого банка, после чего заносят ее в свой список (доступный для ознакомления всем желающим). Банку-агенту предоставляется комплекс компьютерных программ, через который сотрудники могут осуществлять переводы внутри сети системы.

С точки зрения клиента весь процесс перевода средств очень прозрачен. Человек обращается в банк-агент системы денежных переводов, высказывает желание перевести деньги. Причем от клиента-отправителя даже не требуется предоставление паспорта, менеджер заносит сведения фамилии, имени и отчества со слов обратившегося. Затем уточняется отделение (банк-агент, адрес расположения), где предполагается получение денежных средств. Также со слов клиента заносятся сведения о получателе (обычно это фамилия, имя, отчество, и дата рождения). После чего принимаются наличные денежные средства, и перевод фиксируется в системе (ей присваивается порядковый номер) и отправляется. Номер сообщается отправителю.

Человек должен передать номер перевода, сумму и адрес банка-агента (куда направлен перевод) получателю платежа. В течение дня (а чаще в течение пары часов) деньги уже возможно получить. Для этого нужно подойти по указанному адресу, назвать номер перевода, сумму и предоставить паспорт для подтверждения личности. Если номер перевода и его сумма, а также личность получателя визуально проходят проверку менеджером, выдающим перевод, то клиент без промедления получает свои средства.

Конечно, ни банк-агент, ни система переводов не будут работать за бесплатно. Отправитель за оказанные услуги сверх отправляемой суммы заплатит комиссию за обслуживание перевода. Эта комиссия назначается индивидуально в каждой системе денежных переводов (обычно она варьируется от 0,5% до 10% от суммы отправления. И бывает ограничена минимальной суммой комиссии за один перевод). Банк и система делят между собой в определенном процентном соотношении комиссионное вознаграждение.

Системы денежных переводов – это невероятно удобный и быстрый способ отправки средств на большие расстояния.

Блок: 6/7 | Кол-во символов: 2479

Источник: https://rv-mo.ru/dengi/kak-uznat-po-nomeru-tranzakcii-kuda-ushli-dengi.html

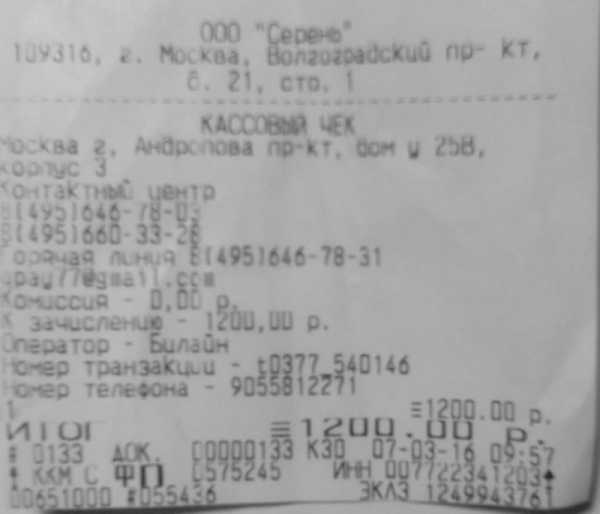

Номер транзакции

Любой успешно проведенной транзакции присваивается свой номер в банке. Если быть точнее, в обоих банках – и эмитенте, и эквайере. В одном на списание, в другом на пополнение. Вот пример номера транзакции в Сбербанке

Нередко этот номер требуется для быстрой идентификации платежа в случае проблемы с ним. Используется, например, при обращении в службу технической поддержки по телефону или через специальную форму обратной связи.

Нередко номер транзакции указывается и на чеке!

Блок: 7/8 | Кол-во символов: 490

Источник: https://CartoVed.ru/common/tranzaktsiya-po-bankovskoj-karte.html

как проверить статус платежа с чеком и без?

Сегодня Qiwi представляет собой одну из наиболее быстрых и удобных платежных систем на просторах СНГ. Пополнить свой или чужой кошелек можно массой различных способов. К сожалению, иногда это обилие возможностей становится причиной технических сбоев, из-за чего возникает необходимость проверять статус транзакций в Qiwi.

Сегодня Qiwi представляет собой одну из наиболее быстрых и удобных платежных систем на просторах СНГ. Пополнить свой или чужой кошелек можно массой различных способов. К сожалению, иногда это обилие возможностей становится причиной технических сбоев, из-за чего возникает необходимость проверять статус транзакций в Qiwi.

Проверка по чеку через официальный сайт Киви

Проще и быстрее всего проверить статус Qiwi платежа с помощью чека, который выдается при пополнении кошелька в терминале самообслуживания.

Для этого необходимо:

Обычно на обработку процесса уходит несколько секунд, но в зависимости от скорости интернета и загруженности серверов платежной системы иногда операция может занимать более одной минуты.

Вся необходимая информация для заполнения содержится на чеке. Придется сильно постараться, чтобы перепутать или неправильно ввести данные, так как при выборе поля на изображении чека появляется подсказка.

Проверка без чека путем обращения в онлайн-поддержку

Проверка статуса платежа Киви по телефону

Проверить статус Qiwi-платежа можно и без доступа к интернету. Для этого необходимо позвонить в службу поддержки платежной системы, номер которой указан внизу чека. Связавшись с оператором, вам необходимо сообщить ему реквизиты, указанные в квитанции с терминала.

Отследить платеж в личном кабинете

После авторизации в сервисе необходимо зайти в раздел «История», после этого потребуется выбрать дату осуществления операции и затем информация о платеже отобразится автоматически в самой подробной форме.

Причины отсутствия зачисления

Большая часть операций в платежной системе Киви происходит без каких-либо проблем, однако от технических сбоев и неисправностей никто не застрахован. Основные причины отсутствия зачисления:

Блок: 7/7 | Кол-во символов: 1813

Источник: https://rv-mo.ru/dengi/kak-uznat-po-nomeru-tranzakcii-kuda-ushli-dengi.html

Отмена транзакции или запрет

В некоторых случаях транзакция может быть отменена любой стороной. Причем, это может произойти чуть позже проведения платежа, во время его (например, сообщение «Транзакция запрещена») или даже гораздо позже (ChargeBack). Мы уже писали об этом выше в примерах. Здесь лишь приведем список наиболее частых вариантов. Вдруг платеж у кого-то из читателей не прошел, но требуется узнать причину его отмены. Вот наш список:

- Карта заблокирована.

- Недостаточный баланс.

- Ограничения на карте – например, на совершение международных или онлайн-платежей.

- Неправильно введен PIN.

- Подозрения в мошенничестве – применяются техники от стоп-листа карт до анализа устройств и «поведения» платежей.

- Технические проблемы – где-то что-то не работает, будь то сервер или линия коммуникации.

- Ошибка в номере счета получателя и других реквизитах.

При большинстве возникших проблем лучший способ разрешить ситуацию – обратиться в свой банк. В случае проблемы в некоторых случаях из-за известной блокировки транзакций их можно и отменить, например, при борьбе с мошенниками.

Видео про отмену транзакции по карте (ChargeBack):

В общем, при любой странной ситуации не обращайтесь на наши сайты, а звоните в банк. Надеюсь, что вы разобрались, что такое транзакция по банковской карте, ну а если нет:

Вы всегда можете задать свой вопрос нам в комментариях – мы неплохо понимаем работу платежных систем. Это не текст бездарных горекопирайтеров с бирж!

Блок: 8/8 | Кол-во символов: 1436

Источник: https://CartoVed.ru/common/tranzaktsiya-po-bankovskoj-karte.html

Количество использованных доноров: 5

Информация по каждому донору:

- http://znatokdeneg.ru/terminologiya/kak-proverit-platezh-po-nomeru-tranzaktsii.html: использовано 1 блоков из 4, кол-во символов 1544 (7%)

- https://fininru.com/chto-eto-takoe/nomer-tranzaktsii: использовано 4 блоков из 6, кол-во символов 5552 (26%)

- https://novocom.org/finansy/kredity/nomer-tranzaktsii: использовано 1 блоков из 8, кол-во символов 448 (2%)

- https://CartoVed.ru/common/tranzaktsiya-po-bankovskoj-karte.html: использовано 5 блоков из 8, кол-во символов 3307 (16%)

- https://rv-mo.ru/dengi/kak-uznat-po-nomeru-tranzakcii-kuda-ushli-dengi.html: использовано 4 блоков из 7, кол-во символов 10219 (49%)

vseodome.club

Что такое номер транзакции

В настоящее время все из нас сталкиваются с некоторыми терминами, значение которых непонятно. Но, тем не менее, без обладания знаниями понять суть происходящего практически невозможно. К тому же основные трудности подстерегают нас когда речь идет о банковской терминологии, поэтому именно на ней и стоит остановиться. Одним из наиболее применяемых является банковский термин транзакция. Попробуем объяснить, что это такое простыми словами

Определение термина

Для начала нужно понять, что такое банковская транзакция. Кстати, этот термин применяется не только в банковской сфере, но и в информатике, правда, там речь идет не о денежных переводах, а об объединение группы логических операции. Впрочем, данный термин приходится слышать непосредственно при осуществлении денежных переводов.

Обратите внимание, что транзакция – это перевод денежных средств с одного счета на другой, к данному определению относится как безналичные переводы между счетами физических и юридических лиц, так и оплата товаров и услуг.

Чтобы максимально точно усвоить значение данного понятия стоит рассмотреть, как происходит транзакция. При оплате товаров в магазинах, где установлен POS-терминал, то есть считывающее устройство, принадлежащее банку эквайеру, принимает заявку на осуществление перевода и передает ее сначала платежной системе, затем банку-эмитенту пластиковой карты. Остановить операцию может как платежная система, так и банк эмитент пластиковой карты.

Например, если карта, с которой ее владелец пытается списать средства, числится в стоп-листе, эта операция отклоняется, если операция была одобрена, то дальше информация переходит в банк-эмитент карты, который также может остановить операцию или разрешить. Если средств для совершения операции недостаточно, значит, в ней будет отказано. Итак, если банк-эмитент и платежная система одобрили операцию, то она будет успешно завершена. После того как транзакция будет завершена, ей присваивается банком-эмитентом карты определенный номер.

Что такое номер транзакции и где его искать

Итак, что такое номер транзакции? Это уникальный код, состоящий из сочетания букв и цифр. Например, у Сбербанка номер транзакции состоит из 12 цифр и 4 латинских букв, найти номер транзакции можно в чеке, который вы получили на кассе при оплате товаров и услуг пластиковой картой. Правда, в некоторых случаях, данный номер может называться по-другому в чеке:

- идентификатор платежа;

- уникальный номер платежа.

Проверка платежа осуществляется по номеру транзакции, который вы найдете в своем чеке. Особенно это актуально тогда, когда вы, например, оплатили какую-либо услугу, а получатель не получил ваше отправление. Значит, вы можете проверить платеж по номеру транзакции, для этого нужно прийти в банк-эмитент вашей пластиковый карты, назвать сотруднику банка номер транзакции, чтобы узнать, по какой причине денежные средства не поступили на счет получателя.

По каким причинам операция отклоняется

Нельзя исключать той возможности, что банк может отклонить операцию и запретить оплату. Как говорилось выше, что такие полномочия доступны мировой платежной системе и банку-эмитенту. Причин для отклонения может быть несколько:

- на банковском счете клиента отсутствует необходимая сумма денежных средств;

- мировая платежная система может внести карту стоп-лист, например, при подозрении в незаконной деятельности и ее владельца;

- клиент при оплате картой ввел неверный ПИН-код;

- срок действия карты завершен;

- причина отказа от платежа – технический сбой в работе связи.

Обратите внимание, что знаю номер транзакции можно отменить платеж, например, в том случае, если вашей картой воспользовались третьи лица в результате мошеннических действий.

Таким образом, номер транзакции в чеке – это уникальный идентификатор вашего платежа, который может быть необходим в том случае, если получатель не получил денежные средства своевременно. Кстати, после того как вы оплачиваете картой товар в магазине, магазин не получает средства сразу, сначала он должен сдать отчетные документы в банк-эквайер, и только через 30 дней денежные средства поступят на его расчетный счет в банке.

znatokdeneg.ru

Как найти денежный перевод, если получатель говорит, что деньги на его счёт не зачислены?

Сначала надо обращаться в банк.С момента вступления в силу Положения ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» поиск отправленного и не дошедшего до получателя перевода несколько усложнился, так как в Положении ЦБ процедура поиска перевода не прописана, зато прописана процедура отзыва перевода.

Как найти денежный перевод?

Говорить о том, что «платёж прошёл успешно и его отозвать невозможно» Сбербанк может только в том случае, если имеет неоспоримое доказательство того, что средства действительно зачислены по указанным реквизитам на счёт указанного получателя. Такое доказательство может появиться в том случае, когда ваш банк (после вашего запроса естественно) запросил банк получателя и получил от него официальное подтверждение о зачислении средств, указав: каким документом, в какой сумме, на какой счёт, какого получателя и самое важное в какой день средства зачислены. Но такой процедуры в Положении Банка Росси №383-П нет, зато может быть платная услуга по договору на обслуживание, заключённому между вами и банком.

И в Сбербанке существует «платная услуга» по поиску пропавшего перевода, но вам её почему-то не предложили. Банк бездоказательно попытался убедить вас в том, что деньги ушли по указанным реквизитам в другой банк (другой филиал) и уже давным-давно зачислены на счёт получателя. Это говорит не только о нежелании банка заниматься поиском перевода, но и не даёт вам основания для обращения в суд. Иск к кому, и о чём вы должны подать, если вы не знаете, кто в этом виноват и на чьём счёте находятся деньги?

Кроме того, заявление банка о том, что «платёж прошёл успешно, о чем свидетельствует платёжное поручение» не гарантирует вам того, что деньги действительно дошли и перевод зачислен банком получателя по указанным в платёжном поручении реквизитам именно вашему получателю. В конце концов, могут быть и ошибки, и технические сбои в программах банков при проведении платежа, и ошибочное зачисление средств на чужой счёт. Кроме того, нельзя исключать и того, что получатель средств не «блефует», деньги уже давно могут находиться на его счёте, а он их пока «не видит».

Раз документального подтверждения того, что средства зачислены по назначению, ваш банк вам не предоставил, то решение проблемы по возврату средств и ваши дальнейшие действия будут зависеть от того, кто виноват в создавшейся ситуации, с кем судиться и к кому предъявлять претензию по возврату средств.

Итак, чтобы убедиться в том, кто говорит правду (банк или получатель), и где сейчас находятся ваши средства, отправленные денежным переводом, надо «принудить» ваш банк выдать вам документ, подтверждающий зачисление денежного перевода по назначению, но не выходя за рамки правового поля Положения ЦБ РФ от 19 июня 2012 г. N 383-П. Как это можно сделать? Давайте всё рассмотрим по порядку.

Начну с заявления Сбербанка о том, что возвращать средства Вам придётся через суд. Такое заявление оправдано, но только в том случае, если средства действительно зачислены на счёт вашего получателя по тем реквизитам, которые указаны в платёжном поручении, а получатель отказывается признать факт их зачисления на свой счёт, и отказывается выполнять условия договорённости. Тогда да, приложив справку банка о дате зачисления перевода, вы, на основании пункта 1,25 Положения ЦБ РФ от 19 июня 2012 г. N 383-П предъявляете претензию получателю средств. И если получатель не признаёт получение средств и не возвращает их, тогда следующий шаг – подача иска в суд о взыскании долга (в связи с упущенной возможностью по выполнению договора).

Вот что о такой ситуации говорится в пункте 1.25 Положения ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств»:

«Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном федеральным законом порядке без участия банков.»

Но, до начала работы по пункту 1.25 надо убедиться в одном из следующих моментов:

- в вашей проблеме с переводом средств нет «вины банка», т.е. банк отправителя, и банк получателя неукоснительно исполнили ваше распоряжение и не допустили ошибок и сбоев при зачислении денежного перевода на счёт вашего получателя.

- деньги действительно зачислены на счёт получателя.

Простыми словами – банк должен убедить вас в том, что деньги действительно зачислены на счёт получателя, и вернуть их уже нельзя, либо найти не зачисленный по назначению перевод и вернуть его на ваш счёт. Но как заставить банк это сделать, не выходя из правового поля положения о переводах?

Итак, давайте смотреть, как найти перевод и вернуть средства с помощью банка? Для этого необходимо проделать следующее:

- Если Вы получили сообщение от получателя, что средства не пришли и даже получили его предложение отозвать платёж, тогда идите в свой банк, и на основании пункта 2.14 Положения N 383-П подайте заявление об отзыве распоряжения на перевод средств.

- На основании этого же пункта Положения ЦБ РФ от 19 июня 2012 г. N 383-П ваш банк, не позднее рабочего дня, следующего за днём поступления заявления об отзыве, должен направить вам уведомление об отзыве с указанием даты, возможности (невозможности в связи с наступлением безотзывности перевода денежных средств) отзыва распоряжения и проставлением на распоряжении на бумажном носителе штампа банка и подписи уполномоченного лица банка.

- Чтобы дать вам исчерпывающий ответ по невозможности осуществления отзыва или осуществить возврат перевода, банку придётся всё проверить через банк получателя. А так как отзыв распоряжения осуществляется только до наступления безотзывности перевода денежных средств (до даты зачисления), то в случае зачисления средств по назначению, вам укажут дату зачисления средств (если таковая была).

Вот как об этом говорится в пункте 2.14 Положения ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств»:

Отзыв распоряжения осуществляется до наступления безотзывности перевода денежных средств.Отзыв распоряжения, переданного в целях осуществления перевода денежных средств по банковскому счету, осуществляется на основании за явления об отзыве в электронном виде или на бумажном носителе, представленного отправителем распоряжения в банк.

Составление заявления об отзыве и процедуры его приёма к исполнению осуществляются банком в порядке, аналогичном порядку, предусмотренному для заявления об акцепте (отказе от акцепта) плательщика подпунктом 2.9.2 пункта 2.9 настоящего Положения.

Банк не позднее рабочего дня, следующего за днём поступления заявления об отзыве, направляет отправителю распоряжения уведомление в электронном виде или на бумажном носителе об отзыве с указанием даты, возможности (невозможности в связи с наступлением безотзывности перевода денежных средств) отзыва распоряжения и проставлением на распоряжении на бумажном носителе штампа банка и подписи уполномоченного лица банка.

Заявление об отзыве служит основанием для возврата (аннулирования) банком распоряжения. И т.д.

Поэтому, чтобы найти перевод и грамотно апеллировать к банку, вам стоит изучить полный текст отдельных пунктов Положения ЦБ РФ от 19 июня 2012 г. N 383-П (2.9.2; 2.14 …), да и со всем положением ознакомиться тоже бы надо. Не помешает. Удачи вам!

bankirsha.com

Онлайн транзакции

АВТОРИЗАЦИЯ ОНЛАЙН ТРАНЗАКЦИИ

1. Держатель банковской карты вначале заказывает товары или услуги на сайте торговца.

1.1. Обычно покупатель должен войти в личный кабинет зарегистрированного клиента, где уже имеется персональная и контактная информация, чтобы перепроверить и отправить свой заказ online-торговцу.

Передача информации происходит по зашифрованному протоколу.

1.2. Для оплаты заказа, покупатель «переводится» на сайт процессингового центра.

2. На сайте процессингового центра покупатель вводит платежную информацию по банковской карте и дает разрешение на «замораживание денег» на своем карточном счете.

Передача информации происходит по зашифрованному протоколу.

Деньги предварительно «блокируются на счету клиента» в клиентском банке.

3. Процессинговый центр высылает запрос на авторизацию в систему взаиморасчетов Visa, Master Card или American Exchange, соответственно.

Также информация о транзакции передается в банк торговца.

3.1. Online-торговец получает информацию о поступлении новой оплаты за товары или услуги.

Все вновь поступившие транзакции имеют статус — «не авторизован online-продавцом».

3.2. Вначале Online-торговец должен отклонить все те транзакции, в которых, на его взгляд, присутствуют элементы мошенничества.

Оценка мошенничества может проводится автоматически с помощью Fraud Detection Screen (см. п II Аутентификация online-транзакции).

В тех случаях, когда online-продавец не уверен, то ему следует провести дополнительные проверки, например, перезвонить клиенту (покупателю) или попросить его прислать слип банковской карты.

4. В случае, если onine-торговец готов принять заказ к исполнению, то чаще всего ему следует вначале отправить товар клиенту или предоставить услугу и только затем авторизовать прием денег с карточного счета клиента / покупателя.

5. Процессинговый центр, в зависимости от действий торговца, соответствующим образом информирует систему для проведения расчетов (Visa, Master Card или Amex)

В свою очередь, система для проведения расчетов пересылает запрос на авторизацию транзакции, или отказ от авторизации в банк эмитент.

6. Банк эмитент одобряет или отклоняет транзакцию.

В случае одобрения транзакции, банк эмитент списывает деньги с личного банковского счета клиента.

В случае отклонения транзакции, банк эмитент деблокирует деньги со счета клиента / покупателя.

Результат — авторизация транзакции или отказ от авторизации отправляется обратно по тем же самым каналам.

chargeback.pro

Что такое номер транзакции?и где его можно узнать?

Транзакция — операция, которая или выполняется полностью на обоих устройствах (в данном случае терминал и банковский сервер) или полностью отменяется. Чтобы не было потерь данных. (например при плохой связи) . Каждой такой операции присваивается номер и результат хранится на сервере оператора. Он напечатан на чеке. «транзакция №*******». Если платёж не прошёл, то зная номер, оператор может убедиться в этом и зачислить деньги на счёт. Также на чеке есть и номер терминала и время платежа и его код. Поэтому, если деньги на Ваш счёт не поступили — на сервере будет информация о не прошедшем платеже, и с чеком вы можете предъявить претензию оператору и он обязан всё исправить.

Здравствуйте как найти платёжь я знаю номер квитанции

Здравствуйте мне пришло сообщение что мне перечислили деньги указали номер транзакции и сумму. Что это за счет как их найти и как их получить?

здравствуйте. сделала перевод на карту с яндекс-деньги. деньги ушли но на карту не пришли. можно как то проверить узнать спросить… или тупо ждать?

чек есть с номером транзакции оплата не прошла как узнать куда ушел платеж?

touch.otvet.mail.ru

Как найти потерявшийся в банке платеж?

Онлайн-переводы в интернет-банках довольно удобны. Их можно сделать в любой нужный момент, не тратя времени на поход в офис банка. Для совершения платежа достаточно иметь текущий счет или карту, с которой будет происходить списание, а также знать все реквизиты получателя средств.

Если получатель обслуживается в этом же банке, то достаточно указать его счет для получения. Если счет получателя находится в другом банке, то заполнять придется все данные: БИК, ИНН, КПП, коррсчет, счет, наименование банка и получателя. При совершении ошибки даже в одной цифре деньги могут не дойти или зависнуть на счетах до выяснения. Это потребует последующего обращения в банк для корректировки платежа.

Отправка переводов через интернет-банк.

Отправить деньги в личном кабинете можно на счет другого человека или организации. На счете для списания должно хватить суммы для платежа и комиссии. Стоит помнить, что все межбанковские платежи подразумевают оплату комиссии за перевод. Платежи внутри банка обычно проходят без дополнительных затрат для отправителя. Переводы внутри банка проводятся быстро: мгновенно или в течение дня. Внешние переводы могут идти до 3 рабочих дней. Поэтому, если платеж делается в счет оплаты кредита стороннего банка, то стоит сделать его заранее, чтобы не попасть на просрочку

.Читайте также: Чем грозит просроченный кредит?

Почему платеж не дошел до получателя?

В случае допущения ошибок или технических сбоев платежи могут не дойти до своего адресата. Причин для этого может быть несколько:

- Неверно указаны реквизиты. Данные для платежа стоит перепроверить несколько раз для избежания ошибок. Нехватка даже одной цифры влечет за собой сложность для правильной доставки перевода. В большинстве случае платеж, отправленный по неверным реквизитам, возвращается обратно отправителю, а в истории операций статус платежа будет стоять, как «Не исполнен» или «Возвращен». Иногда деньги возвращаются не на счет, с которого бы сделан перевод, а на счет «До востребования» или на «Невыясненные суммы». В этом случае с клиентом связываются сотрудники банка и просят внести корректировки в платеж или возвращают деньги на счет. Деньги также могут зависнуть на счетах банка-получателя. Например, данные счета и его владельца не сходятся. В данном случае сумма будет отправлена в банк-отправителя, или деньги будут «висеть» до тех пор, пока не поступит запрос о судьбе платежа.

- Технический сбой. К сожалению, банковские программы еще далеки от совершенства и имеют свойство «зависать» в ненужный момент. Например, в момент отправки система дала сбой, и деньги просто ушли не туда или попали на другой счет банка. Технические сбои бывают непродолжительными и обычно все исправляется довольно быстро. Если платеж так и не дошел, а деньги со счета отправителя списаны, то нужно написать заявление на розыск платежа.

- Недостаточно денег для отправки. Это случается тогда, когда отправитель не рассчитал сумму с учетом комиссии. Чаще всего это выясняется на стадии отправки, и система выдает ошибку, что недостаточно средств для совершения перевода.

Таким образом, при отправке перевода стоит следить за историей платежей и дожидаться, чтобы статус перевода перешел в «Исполнено». Если деньги ушли со счета, но не дошли до получателя, то стоит начать их искать.

Когда стоит беспокоиться о недоставке платежа?

Время доставки перевода зависит от многих факторов: в какой банк отправляются деньги, в какой валюте, какая сумма и проч. Если сумма платежа превышает 600 т.р., то по 115-ФЗ банк вправе потребовать документы, на основании которых делается данный платеж, например, договор купли-продажи или дарения. До предоставления этих документов платеж может быть заблокирован.

Переводы внутри банка проходят одним днем. Исключение: платежи, сделанные поздно, могут проходить на следующий день Перевод за пределы банка проводятся дольше (до 3-5 рабочих дней). Это зависит от скорости зачисления денег по межбанковским счетам. Например, если платеж сделан поздно вечером в пятницу, то обработаться он может только в понедельник утром. В итоге время доставки перевода растягивается до недели.

Таким образом, если перевод не был доставлен внутри банка в течение 1-2 дней, а по межбанку в течение 3 рабочих дней, то стоит начать искать, куда он делся.

Как искать потерянный платеж?

Для розыска потерянного платежа нужно будет написать заявление в банке, указав дату, суммы, данные для отправки. На основании заявления банк начнет искать пропавший платеж сначала на своих счетах, а затем будет делать запрос в банк-получателя. Отправитель может самостоятельно обратиться в тот банк, куда был совершен платеж, и уточнить, поступал ли он вообще на счета. Если платеж действительно «завис» на невыясненных счетах, то нужно будет делать официальный запрос и писать заявление на корректировку платежа.

Оставить обращение о платеже можно и по горячей линии. Сотрудники службы поддержки передадут обращение в ответственное подразделение для исполнения обращения клиента.

Чтобы не запутаться, действия по поиску будут следующими:

- При получении сообщения от получателя, что перевод не дошел, нужно прийти банк и подать заявление на розыск платежа (при нежелании сотрудников принять это заявлении стоит напомнить п.2.14 383-Положения).

- Не позднее суток банк обязан отправить уведомление о возможности или невозможности отзыва платежа и проставить на заявлении штамп о принятии заявления в работу.

- Если перевод ушел «успешно», то банк дает письменный ответ, что с его счетов деньги списаны. Но если перевод не дошел до получателя, то банк должен связаться со своим контрагентом и сделать запрос о поступлении или не поступлении денег на счет. Если деньги зачислены на указанный счет верно, то значит получатель средств «хитрит», а если перевод действительно не был зачислен по указанным реквизитам, то банк обязан найти перевод и вернуть деньги на счет отправителя.

Через какое время перевод возвращается обратно?

Если деньги не ушли в другой банк, то сумма зачисляется обратно на счет клиента в течение 1-3 рабочих дней. Если сумма попала на счета для выяснения, то с учетом межбанковских запросов срок возврата может растянуться до месяца. Особенно это касается переводов заграницу.

Полезное по теме

Все акции и скидки

банков и МФО

Смотрите все акции крупных банков и МФО,

получайте скидки, кешбек и подарки

mobile-testing.ru