Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости (ОСВ)

- Опубликовано 12.03.2015 14:00

- Просмотров: 173438

Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

После этого можно попробовать автоматически сформировать баланс. Пример для программы 1С: Бухгалтерия предприятия 8 редакции 3.0 я рассматривала в видеоуроке Как заполнить бухгалтерский баланс в 1С.

Если же по каким-то причинам автоматическое заполнение не возможно или вы не работаете в 1С, то тогда внимательно изучаем оборотно-сальдовую ведомость и начинаем построчно заполнять отчет (в данной статье изложена методика заполнения, реализованная специалистами фирмы «1С»). Расшифровку с названиями используемых счетов можно посмотреть по ссылке План счетов

АКТИВ

Раздел I — Внеоборотные активы

Строка 1110 (нематериальные активы)

Сальдо на конец периода по дебету счета 04.01

-минус

Сальдо на конец периода по кредиту счета 05

+плюс

Сальдо на конец периода по дебету счета 08.05

Строка 1120 (результаты исследований и разработок)

Сальдо на конец периода по дебету счета 04.02

+плюс

Строка 1130 (нематериальные поисковые активы)

Сальдо на конец периода по дебету счета 08.11

Строка 1140 (материальные поисковые активы)

Сальдо на конец периода по дебету счета 08.12

Строка 1150 (основные средства)

Сальдо на конец периода по дебету счета 01

-минус

Сальдо на конец периода по кредиту счета 02.01

+плюс

Сальдо на конец периода по дебету счета 07

+плюс

Сальдо на конец периода по дебету счетов 08.01, 08.02, 08.03, 08.04

Строка 1160 (доходные вложения в материальные ценности)

Сальдо на конец периода по дебету счета 03

-минус

Сальдо на конец периода по кредиту счета 02.02

Строка 1170 (финансовые вложения)

Сальдо на конец периода по дебету счета 58.01.1

Строка 1180 (отложенные налоговые активы)

Сальдо на конец периода по дебету счета 09

Сальдо на конец периода по дебету счета 08.06

+плюс

Сальдо на конец периода по кредиту счета 08.07

+плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие внеоборотные активы»)

Раздел II — Оборотные активы

Строка 1210 (запасы)

Сальдо на конец периода по дебету счета 10

— минус

Сальдо на конец периода по кредиту счета 14.01

+ плюс

Сальдо на конец периода по дебету счета 15.01

+ плюс

Сальдо на конец периода по дебету счета 16.01

— минус

Сальдо на конец периода по кредиту счета 16.01

+ плюс

Сальдо на конец периода по дебету счета 11

+ плюс

Сальдо на конец периода по дебету счета 20

+ плюс

Сальдо на конец периода по дебету счета 21

+ плюс

Сальдо на конец периода по дебету счета 23

Сальдо на конец периода по дебету счета 29

+ плюс

Сальдо на конец периода по дебету счета 44

— минус

Сальдо на конец периода по кредиту счета 14.04

+ плюс

Сальдо на конец периода по дебету счета 43

— минус

Сальдо на конец периода по кредиту счета 14.03

+ плюс

Сальдо на конец периода по дебету счета 41

— минус

Сальдо на конец периода по кредиту счета 14.02

+ плюс

Сальдо на конец периода по дебету счета 15.02

+ плюс

Сальдо на конец периода по дебету счета 16.02

— минус

Сальдо на конец периода по кредиту счета 16.02

— минус

Сальдо на конец периода по кредиту счета 42

+ плюс

Сальдо на конец периода по дебету счета 45

+ плюс

Сальдо на конец периода по дебету счета 28

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Запасы»)

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

Строка 1220 (НДС по приобретенным ценностям)

Сальдо на конец периода по дебету счета 19

— минус

Сальдо на конец периода по дебету счета 19.06

Строка 1230 (дебиторская задолженность)

Сальдо на конец периода по дебету счета 60.02

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.22

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

Сальдо на конец периода по дебету счета 60.32

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 76.ВА

+ плюс

Сальдо на конец периода по дебету счета 62.03

+ плюс

Сальдо на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 63

+ плюс

Сальдо на конец периода по дебету счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.04.2

+ плюс

Сальдо на конец периода по дебету счета 68.07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету субсчетов счета 69

+ плюс

Сальдо на конец периода по дебету счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 73.01

+ плюс

Сальдо на конец периода по дебету счета 73.02

+ плюс

Сальдо на конец периода по дебету счета 73.03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 75.01

+ плюс

Сальдо на конец периода по дебету счета 76.01.1, развернутое по субконто «Контрагенты»

Сальдо на конец периода по дебету счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.02

+ плюс

Сальдо на конец периода по дебету счета 76.22

+ плюс

Сальдо на конец периода по дебету счета 76.32

+ плюс

Сальдо на конец периода по дебету счета 76.03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 46

+ плюс

Сальдо на конец периода по дебету счета 96

Строка 1240 (финансовые вложения (за исключением денежных эквивалентов))

Сальдо на конец периода по дебету счета 58.01.2

+ плюс

Сальдо на конец периода по дебету счета 58.02

— минус

Сальдо на конец периода по кредиту счета 59

+ плюс

Сальдо на конец периода по дебету счета 58.03

+ плюс

Сальдо на конец периода по дебету счета 58.04

+ плюс

Сальдо на конец периода по дебету счета 58.05

+ плюс

Сальдо на конец периода по дебету счета 55.03

+ плюс

Сальдо на конец периода по дебету счета 55.23

Строка 1250 (денежные средства и денежные эквиваленты)

Сальдо на конец периода по дебету счета 50.01

+ плюс

Сальдо на конец периода по дебету счета 50.02

+ плюс

Сальдо на конец периода по дебету счета 50.21

+ плюс

Сальдо на конец периода по дебету счета 50.04

+ плюс

Сальдо на конец периода по дебету счета 51

+ плюс

Сальдо на конец периода по дебету счета 52

+ плюс

Сальдо на конец периода по дебету счета 55.01

+ плюс

Сальдо на конец периода по дебету счета 55.02

+ плюс

Сальдо на конец периода по дебету счета 55.04

+ плюс

Сальдо на конец периода по дебету счета 55.21

+ плюс

Сальдо на конец периода по дебету счета 55.24

+ плюс

Сальдо на конец периода по дебету счета 57

Строка 1260 (прочие оборотные активы)

Сальдо на конец периода по дебету счета 19.06

+ плюс

Сальдо на конец периода по дебету счета 50.03

+ плюс

Сальдо на конец периода по дебету счета 50.23

+ плюс

Сальдо на конец периода по дебету счета 68.22

+ плюс

Сальдо на конец периода по дебету счета 76.ОТ

+ плюс

Сальдо на конец периода по дебету счета 76.НА

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 94

ПАССИВ

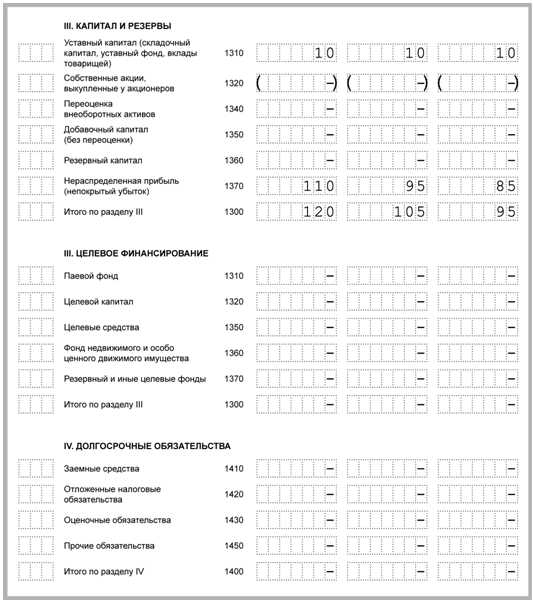

Раздел III — Капитал и резервы

Строка 1310 (уставной капитал)

Сальдо на конец периода по кредиту счета 80

Строка 1320 (собственные акции, выкупленные у акционеров)

Сальдо на конец периода по дебету счета 81

Строка 1340 (переоценка внеоборотных активов)

Сальдо на конец периода по кредиту счета 83.01

Строка 1350 (добавочный капитал)

Сальдо на конец периода по кредиту счета 83

— минус

Сальдо на конец периода по кредиту счета 83.01

Строка 1360 (резервный капитал)

Сальдо на конец периода по кредиту счета 82

Строка 1370 (нераспределенная прибыль (непокрытый убыток))

Сальдо на конец периода по кредиту счета 84

— минус

Сальдо на конец периода по дебету счета 84

+ плюс

Сальдо на конец периода по кредиту счета 99

— минус

Сальдо на конец периода по дебету счета 99

Раздел IV — Долгосрочные обязательства

Строка 1410 (заемные средства)

Сальдо на конец периода по кредиту счета 67.01

+ плюс

Сальдо на конец периода по кредиту счета 67.21

+ плюс

Сальдо на конец периода по кредиту счета 67.03

+ плюс

Сальдо на конец периода по кредиту счета 67.23

Строка 1420 (отложенные налоговые обязательства)

Сальдо на конец периода по кредиту счета 77

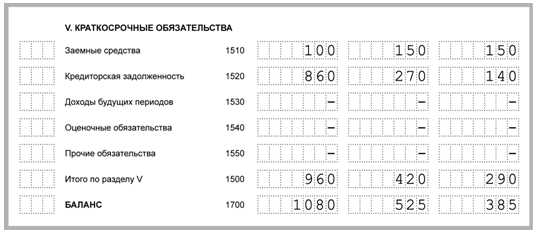

Раздел V — Краткосрочные обязательства

Строка 1510 (заемные средства)

Сальдо на конец периода по кредиту счета 66

+ плюс

Сальдо на конец периода по кредиту счета 67.02

+ плюс

Сальдо на конец периода по кредиту счета 67.04

+ плюс

Сальдо на конец периода по кредиту счета 67.22

+ плюс

Сальдо на конец периода по кредиту счета 67.24

Строка 1520 (Кредиторская задолженность)

Сальдо на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.03

+ плюс

Сальдо на конец периода по кредиту счета 62.02

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.22

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.32

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по дебету счета 76.АВ

+ плюс

Сальдо на конец периода по кредиту счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.2

+ плюс

Сальдо на конец периода по кредиту счета 68.07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.32

+ плюс

Сальдо на конец периода по кредиту субсчетов счета 69

+ плюс

Сальдо на конец периода по кредиту счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 73.03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 75.02

+ плюс

Сальдо на конец периода по кредиту счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.01, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.04

+ плюс

Сальдо на конец периода по кредиту счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.Н

Строка 1530 (доходы будущих периодов)

Сальдо на конец периода по кредиту счета 86

+ плюс

Сальдо на конец периода по кредиту счета 98

Строка 1540 (оценочные обязательства)

Сальдо на конец периода по кредиту счета 96

Строка 1550 (прочие обязательства)

Сальдо на конец периода по кредиту счета 76.НА

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai

КАК ЗАПОЛНИТЬ БУХГАЛТЕРСКИЙ БАЛАНС — Финансы и налоги. Бухгалтерия — Каталог статей

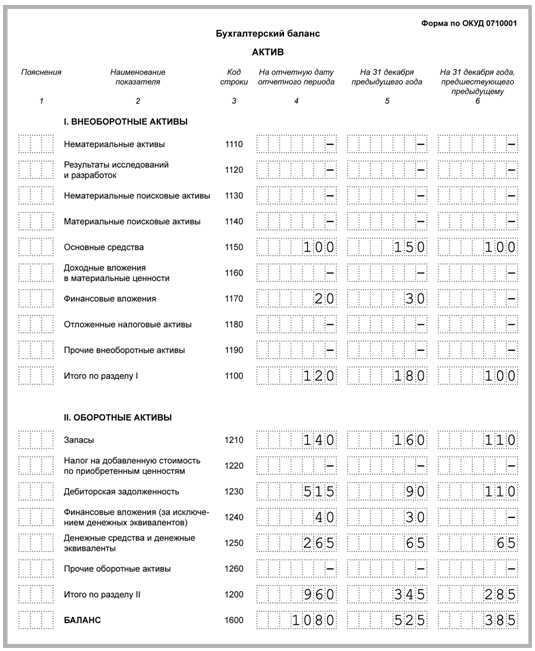

По какой форме надо составлять баланс

Бухгалтерский баланс составляется по форме, утвержденной Приказом Минфина от 02.07.2010 N 66н (п. 1 Приказа 66н). Удалять какие-либо строки из утвержденной формы нельзя, но по желанию можно вводить дополнительные. Например, если вы хотите отдельно показать в балансе расходы будущих периодов, то можно самостоятельно добавить специальную строку в раздел «Оборотные активы».

Коды показателей, которые указываются в балансе, приведены в Приложении N 4 к Приказу Минфина от 02.07.2010 N 66н.

Правила заполнения баланса

Баланс всегда составляется на конкретную дату (п. 18 ПБУ 4/99). Годовой баланс составляется на 31 декабря отчетного года (п. п. 1, 6 ст. 15 Закона 402-ФЗ).

Кроме того, в балансе приводятся аналогичные данные на 31 декабря прошлого и позапрошлого годов (п. 10 ПБУ 4/99). Эти данные нужно взять из баланса за прошлый год.

Чтобы заполнить баланс, сформируйте оборотно-сальдовую ведомость по всем счетам за год. На основе сальдо бухгалтерских счетов (субсчетов) из оборотно-сальдовой ведомости формируем строки баланса.

Если в оборотно-сальдовой ведомости у вас нет данных для заполнения каких-либо строк баланса (например, строки 1130 «Нематериальные поисковые активы», строки 1140 «Материальные поисковые активы»), то поставьте прочерк (Письмо Минфина от 09.01.2013 N 07-02-18/01).

Порядок заполнения отдельных строк баланса

Показатель строки 1110 «Нематериальные активы» рассчитайте по формуле:

Показатель строки 1150 «Основные средства» рассчитайте по формуле:

В строке 1170 «Финансовые вложения» отражаются долгосрочные финансовые вложения. К ним относятся:

— акции и вклады в УК других организаций;

— облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е. все долговые обязательства, которые будут погашены более чем через 12 месяцев после даты, на которую вы составили баланс.

Чтобы было удобнее заполнить эту строку, в аналитическом учете отражайте долгосрочные облигации, векселя и займы отдельно от краткосрочных. Для этого, например, к субсчету 58-3 «Предоставленные займы» можно открыть субсчет второго порядка 58-3-1 «Долгосрочные займы». Также нужно организовать аналитический учет по счету 59 «Резервы под обесценение финансовых вложений» и счету 63 «Резервы по сомнительным долгам» — в части займов и долгов, приобретенных по цессии.

Если же в течение года вы не вели аналитического учета, то из общего сальдо по счету 58 (59, 63) вам придется вручную выбрать суммы долгосрочных финансовых вложений.

Определив величину долгосрочных финансовых вложений, рассчитайте показатель строки по формуле:

Показатель строки 1210 «Запасы» посчитайте так.

1. Сначала сложите дебетовые сальдо счетов:

— 10 «Материалы»;

— 15 «Заготовление и приобретение материальных ценностей»;

— 20 «Основное производство»;

— 21 «Полуфабрикаты собственного производства»;

— 23 «Вспомогательные производства»;

— 29 «Обслуживающие производства и хозяйства»;

— 41 «Товары»;

— 43 «Готовая продукция»;

— 44 «Расходы на продажу»;

— 97 «Расходы будущих периодов».

2. Затем вычтите кредитовое сальдо счетов:

— 14 «Резервы под снижение стоимости материальных ценностей»;

— 42 «Торговая наценка».

Показатель строки 1230 «Дебиторская задолженность» посчитайте так.

1. Сначала сложите дебетовые сальдо:

— счета 46 «Выполненные этапы по незавершенным работам»;

— всех субсчетов к счету 62 «Расчеты с покупателями и заказчиками»;

— всех субсчетов к счету 60 «Расчеты с поставщиками и подрядчиками»;

— всех субсчетов к счету 68 «Расчеты по налогам и сборам»;

— всех субсчетов к счету 69 «Расчеты по социальному страхованию и обеспечению»;

— счета 70 «Расчеты с персоналом по оплате труда»;

— счета 71 «Расчеты с подотчетными лицами»;

— счета 73 «Расчеты с персоналом по прочим операциям»;

— всех субсчетов к счету 75 «Расчеты с учредителями»;

— всех субсчетов к счету 76 «Расчеты с разными дебиторами и кредиторами».

2. Затем вычтите кредитовое сальдо счета 63 «Резервы по сомнительным долгам» в той части, которая не относится к обесценению финансовых вложений.

В строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» отражаются краткосрочные финансовые вложения. К ним относятся облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е. все долговые обязательства, которые будут погашены в течение 12 месяцев после даты, на которую вы составили баланс.

Чтобы было удобнее заполнить эту строку, в аналитическом учете отражайте краткосрочные облигации, векселя и займы отдельно от долгосрочных. Для этого, например, к субсчету 58-3 «Предоставленные займы» можно открыть субсчет второго порядка 58-3-2 «Краткосрочные займы».

Если же в течение года вы не вели аналитического учета, то из общего сальдо по счету 58 вам придется вручную выбрать суммы краткосрочных финансовых вложений.

Определив величину краткосрочных финансовых вложений, рассчитайте показатель строки по формуле:

Показатель строки 1250 «Денежные средства и денежные эквиваленты» рассчитайте по формуле:

Показатель строки 1340 «Переоценка внеоборотных активов» равен кредитовому сальдо по счету 83 «Добавочный капитал» в части переоценки ОС.

Показатель строки 1370 «Нераспределенная прибыль (непокрытый убыток)» в годовом балансе равен сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» после реформации. Если сальдо кредитовое, укажите его без скобок, если дебетовое — в круглых скобках.

Показатель строки 1410 «Заемные средства» равен кредитовому сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам».

В строке 1430 «Оценочные обязательства» поставьте прочерк.

Показатель строки 1510 «Заемные средства» равен кредитовому сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам».

Показатель строки 1520 «Кредиторская задолженность» посчитайте так. Сложите кредитовое сальдо:

— всех субсчетов к счету 60;

— всех субсчетов к счету 62;

— всех субсчетов к счету 76;

— всех субсчетов к счету 68;

— всех субсчетов к счету 69;

— счета 70;

— счета 71;

— счета 73;

— субсчета 75-2 «Расчеты по выплате доходов» к счету 75.

Показатель строки 1540 «Оценочные обязательства» равен кредитовому сальдо по счету 96 «Резервы предстоящих расходов». Как правило, здесь отражается остаток резерва на оплату отпусков.

После того как вы заполнили баланс, проверьте, соблюдается ли равенство итоговой суммы активов и пассивов баланса (строка 1600 должна быть равна строке 1700). Если равенство не соблюдается, значит, при заполнении баланса вы допустили ошибку.

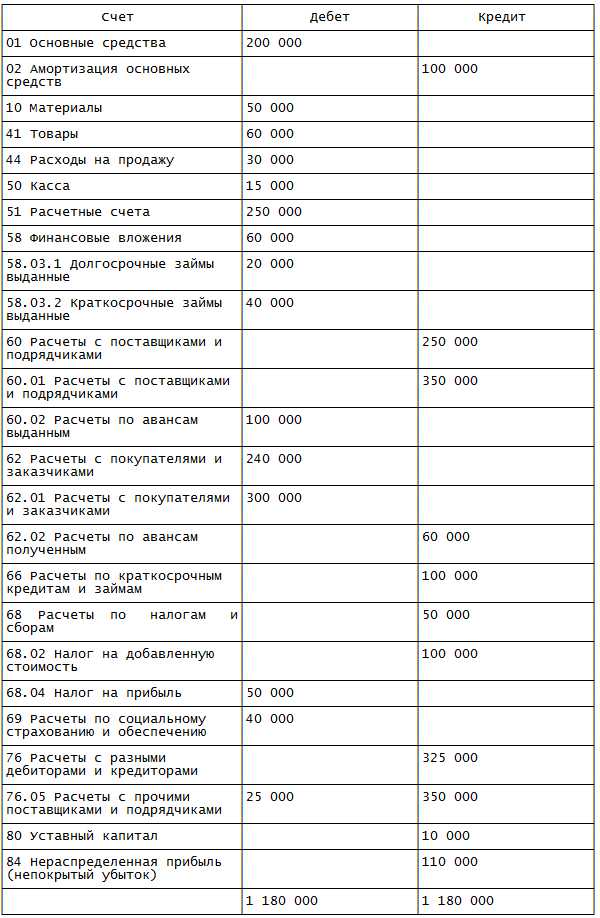

Пример. Заполнение бухгалтерского баланса

Оборотно-сальдовая ведомость ООО «Альфа» сформирована в соответствии с рабочим планом счетов. На 31 декабря сальдо счетов такие.

Данные на 31 декабря 2014 и 2013 гг. заполняются на основании балансов за прошлые годы.

vuzirossii.ru

Бухгалтерский баланс образец заполнения

Сегодня мы пойдем в святая святых бухгалтерского учета. Сегодня мы сделаем то, что делает каждый главный бухгалтер, подводя итог в бухучете. Сегодня мы возьмем ОСВ реального предприятия и на ее основе заполним форму бухгалтерского баланса.

ЗАПОЛНЕНИЕ БАЛАНСА — С ЧЕГО НАЧАТЬ?

В практическом задании прошлой статьи я предложил вам самим попробовать записать любые цифры из ОСВ в стандартную форму баланса. Если вы пробовали это сделать, то могли действовать двумя способами:

1. Сначала смотрели на название экономической статьи баланса, потом в уме пытались сопоставить ей код и название бухгалтерского счета, затем искали в ОСВ.

2. Сначала смотрели в ОСВ, выбирая счет и сумму. Потом пытались «придумать» некое название экономического показателя, затем глядя в баланс искали совпадение между тем что придумали и тем, как написано в балансе.

В любом случае, вы пробовали упорядочить свои действия. Думаю, что любой из этих подходов в чем-то был удобен, а в чем-то вызывал затруднения, не так ли?

Какой из подходов удобнее, я не знаю. Сам я руками не составляю баланс, да и кто сейчас из бухгалтеров делает-то? Все же автоматизировано. В любой бухгалтерской программе функция заполнения баланса, чуть ли не самая важная. А иначе, зачем эта программа?

В отличие от работающих бухгалтеров с их бухгалтерскими программами, мы будем заполнять бухгалтерский баланс ручками. На то есть одна главная причина. И вы даже, можете усмехнуться. Но через руки хорошо входит в голову. Проверено на практике.

Все, что я могу – это сделать процесс перехода знаний и практики «из рук в голову» максимально прямым и без отклонений от намеченного маршрута.

БУХГАЛТЕРСКИЙ БАЛАНС ПРИМЕР ЗАПОЛНЕНИЯ

Для заполнения баланса выберем подход от ОСВ и пойдем по ней сверху вниз. Все же мне кажется, что он более удобный. Хотя бы потому, что последовательно просматривая цифры сверху вниз мы сделаем меньше «телодвижений».

Итак, открываем пустой шаблон стандартной формы баланса. Также открываем ОСВ (скачать). В балансе мы будем заполнять 2 колонку справа. А из ОСВ будем брать цифры с колонки «Сальдо начальное за период».

При заполнении баланса в рублях мы должны проставлять в баланс ровные суммы (целые числа). Так что, если есть копейки, то округляем их по правилам: меньше 50 коп. – отбрасываем, больше и включительно 50 коп. – отбрасываем, а рубль прибавляем.

Вот сама ОСВ

Готовы? Приступаем.

Бухгалтерский счет 01. Дебетовая сумма = 8 830 260,80.

Размышляем. Сумма дебетовая – пойдет в таблицу «АКТИВ». Счет 01 – это учет Основных средств. При упоминании ОС у нас срабатывает рефлекс – для ОС имеется понятие «Амортизация». Амортизация ОС – это 02 счет. Для баланса информация по ОС записывается как ОстаточнаяСтоимостьОС = 01счет – 02счет. В нашем случае: 8 830 260,80 – 7 630 349,63 = 1 199 911,17

Итак, у нас есть ДебетоваяСумма по основным средствам. Куда ее записать в таблице «АКТИВ»?

Предположив, что мы еще мало знаем экономические названия статей в балансе, предлагаю действовать так. Будем последовательно просматривать детальные названия статей баланса. Где смотреть мы уже определили – сумма из ОСВ дебетовая – смотрим в таблицу «АКТИВ».

Путем наблюдения, используя внимательность и щелканье по группам строк, находим статью с кодом 11501 и названием «Основные средства в организации». Идем во вторую колонку справа и записываем число 1 199 911,17.

Помним, что записываем в самые «детальные статьи» и не забываем про итоговые группировки. Таким образом, итоговой группой для ОС будет строка с кодом 1150 и названием Основные средства.

Итоги по разделам (по самым крупным группам экономических показателей) и таблицам «АКТИВ» и «ПАССИВ» предлагаю подсчитать, когда пройдем всю ОСВ.

Бухгалтерский счет 04. Дебетовая сумма = 29 974,00.

Размышляем. Сумма дебетовая – пойдет в таблицу «АКТИВ». Счет 04 – это учет Нематериальных активов (НМА). При упоминании НМА у нас срабатывает рефлекс – для НМА тоже имеется понятие «Амортизация». Амортизация НМА – это 05 счет. Для баланса информация по НМА записывается как ОстаточнаяСтоимостьНМА = 04счет – 05счет. В нашем случае: 29 974,00 – 24 286,55 = 5 687,45

Аналогично всем размышлениям и действиям, как у ОС приходим к тому, что запишем получившуюся сумму в строку с кодом 11101. И не забываем про итоговую группу с кодом 1100.

Бухгалтерский счет 10. Дебетовая сумма = 1 608 810,14.

Размышляем. Сумма дебетовая – пойдет в таблицу «АКТИВ». Счет 10 – это учет Материалов. Все, что у нас может ассоциироваться с материалами – это конкретные названия, что они лежат где-то на складе и нужны для поддержания работоспособности фирмы. Ну, еще, если есть производство, то материалы пойдут как сырье. Как нам это поможет для заполнения баланса?

Глядя в таблицу «АКТИВ» и просматривая группировки, мы с ходу не найдем, куда их записать. Разве, что если у вас есть больше знаний, чем мои представления от которых я отталкиваюсь. А раз так, то давайте просматривать подробные названия экономических статей. Может быть мы увидим что-то, что нас натолкнет на мысли.

Итак, я обнаружил строку с кодом 12101 и названием «материалы». В этой строке в нужной колонке я проставил число 1 608 810,14.

К тому же я обратил внимание на названия рядом расположенных строк. Также я посмотрел на название итоговой группы, куда входит найденная статья. Как видите, группа называется «Запасы». Код у нее – 1210. Не забудьте у группы проставить нужное число.

Бухгалтерский счет 50 – касса и Бухгалтерский счет 51 – расчетные счета. Как видите, в ОСВ на этих счетах суммы дебетовые. А это значит, что мы все также работаем с таблицей «АКТИВ».

Попробуйте самостоятельно для этих счетов, подобно размышлению с 10 счетом, найти нужные строки в бухгалтерском балансе. Да, и не забывайте про итоговые группы.

Бухгалтерский счет 60. Кредитовая сумма = 1 829,03.

Размышляем. Сумма кредитовая – пойдет в таблицу «ПАССИВ». Счет 10 – это учет расчетов с поставщиками.

А что такое ПАССИВ? Какая существенная разница между понятиями «АКТИВ» и «ПАССИВ»? Как думаете?

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Долги, долги, …. Долги. Ни на какие мысли не наталкивает?

Долги – задолженности??? Какие они бывают… эти задолженности??? Мы недавно делали небольшое задание по ОСВ. Мы делили листок на две колонки и выписывали в них задолженности. Помните?

А названия этих задолженностей помните? Ну?

Долги(задолженности) неразрывно связаны с понятиями – дебиторская задолженность и кредиторская задолженность.

Т.е. у любого счета в бухгалтерском учете, что хранит информацию о взаиморасчетах(о долгах), от того где стоит число в Дебете или Кредите – будет название – дебиторская задолженность, либо кредиторская задолженность.

Дебиторская задолженность – это должны нашей фирме – таблица в балансе «АКТИВ»

Кредиторская задолженность – это должна наша фирма – таблица в балансе «ПАССИВ»

Возвращаясь к нашему 60 счету и его сумме, можно сказать: этот долг называется кредиторская задолженность. Означает, что наша фирма должна. Сумма пойдет в таблицу баланса «ПАССИВ».

Осталось найти конкретную статью баланса. Ищем. Я говорю это и вам и себе. Что у вас получилось?

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Проставляем наше число в нужную колонку. И не забываем про строки с итоговыми показателями. В нашем случае, это будет строка с кодом 1520.

К этому моменту, хочу спросить вас, читатель, появляется ли у вас чувство, что действия однотипны: небольшое рассуждение, правильное название ситуации из ОСВ и, вот уже, в баланс можно записать число?

Я надеюсь, что приходит ощущение одинаковых действий. А посему попробуйте сами доделать. А я вам оставлю такие подсказки:

- у 69 счета мы видим остатки в Дебете и Кредите. Счет 69 счет учета взаиморасчетов по социальным налогам нашей фирмы с государством. Как понимаете, может быть так, что и мы должны по одним соц.налогам, а по другим соц.налогам немного переплатили.

Каждая сумма пойдет в свою таблицу баланса, под своим названием (по названию долга).

Тоже самое с 75 счетом. Да с любым другим счетом взаиморасчетов между нашей фирмой и кем-то. Например, 68, 60, 62, 66, 67, 71 и т.д.

- Кредитовое сальдо на 99 счете к своему названию «прибыль/убыток» можно связать с названием «нераспределенная прибыль/убыток».

Это потому, что раз в год (в декабре) делается процедура «реформация баланса». Одним из действий этой процедуры будет закрытие счета 99. В результате, перенесется сумма с 99 на 84 счет. А как называется 84 счет? Посмотрите в план счетов.

Пробуйте дальше сами расставить цифры в баланс. Не забудьте проставлять или пересчитывать суммы в итоговых группировках. Как только закончите проставлять цифры, подсчитайте итоговую сумму всей таблицы «АКТИВ» и «ПАССИВ». Равенство этих сумм скажет вам, что Баланс составлен верно.

Итак, какое итоговое число получилось у вас в таблице «АКТИВ»?

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Дополнительно о бухгалтерском балансе

Казалось бы, здесь можно остановиться. Вы проделали большой путь: получали новые знания, пробовали сами рассуждать, ставили себе задачи и искали ответы. Могли сравнивать свой ход мысли с моим, сверяли ответы, лично убеждаясь, что вы на правильном пути. Все это просто здорово!

Однако, я не хочу с вами расставаться, не дав возможности по горячим следам, полностью самостоятельно еще раз заполнить пустую форму бухгалтерского баланса. Только на этот раз вы берет цифры в ОСВ из колонки «сальдо на конец периода».

Выполнив задание, можете сверить свой ответ с моим.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Ну, как? Справились?

СЕРЬЕЗНАЯ ДОМАШКА ВАМ НА ПОЛЬЗУ

Мы все еще не расстаемся. У меня к вам самостоятельное задание, затрагивающее все, что мы выучили в предыдущих статьях про баланс. Я добавлю в задание некоторые нюансы, что помогут вам вспомнить и закрепить знания прошлых разделов.

Разумеется, перед выполнением задания следует отдохнуть: пару часов, а может быть и до завтра. Поскольку мы будем собирать вместе предыдущие знания: и про баланс и про план счетов и т.д. В общем, за 15 минут задание не сделать. Поэтому немного отдыха вам пойдет только на пользу.

Итак, вот вам ОСВ

Посмотрите, в ней также есть две пустые колонки: одна «Наименование», вторая – «АП». Но, есть еще и третья колонка, она называется «Субконто». Как видите, она тоже пустая, и вы уже догадываетесь, кому ее следует заполнить? Конечно, же вам.

И сделать это следует не подглядывая в план счетов. Просто используйте свою память и размышления. Даю вам небольшую подсказку к размышлению: по названию счета предположите, какую детальную информацию может хранить этот счет. Этот вид информации будет и названием Субконто.

Например, счет 01 «Основные средства» хранит информацию по каждому основному средству. Следовательно, субконто у него – «Основные средства».

Бухгалтерский счет 75 «Учредители» хранит информацию о людях, организациях, которые могут быть учредителями нашей фирмы. А как мы называем людей, организации с которыми сотрудничаем? Не иначе, как «Контрагенты», согласны?

Вот таким образом рассуждайте и заполняйте колонку «Субконто»

Как только заполните колонки – внимательно просмотрите на конечные остатки ОСВ. Если обнаружите какие-то недоделки на бухгалтерских счетах – доделайте все как надо.

Как только ОСВ будет готова, сделайте два дополнительных действия. Они помогут вашему мозгу лишний раз все проговорить, руки прощупают, глаза увидят. В общем, задействуйте все возможности организма понять и запомнить. Итак…

Первое действие, разбейте на две колонки ваш лист в тетради или блокноте. Одну колонку назовите «Актив», другую – «Пассив». Рассортируйте информацию из ОСВ на эти колонки. Подсчитайте итоги в каждой колонке и сравните их.

Второе действие, выпишите все счета с суммами из ОСВ, ответственные только за долги. Укажите каждому долгу – «Мы должны» или «Нам должны». К каждому из этих двух названий, в скобках, также напишите стандартный бухгалтерский термин.

Видите, мы лишний раз повторяем и практикуем действия из предыдущих статей.

Теперь, если вы все сделали, приступайте к заполнению баланса. Колонку для простановки цифр в балансе можете использовать любую. Ваш результат сравните с моим.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

ЗАКЛЮЧЕНИЕ

Кроме как супер и молодцы, я больше сказать ничего не хочу. Даже если у вас не совпали ответы с моими ответами, все равно вы достойны уважения за терпение и старания в решении этого небольшого комплексного задания.

buhucheba.ru

Как заполнить бухгалтерский баланс в 2017 году

Инструкция

Заполнять баланс вы можете как в электронном виде, так и в ручную. Сначала определите тот налоговый период, за который вам необходимо предоставить информацию. Как правило, бухгалтерскую отчетность сдают 4 раза в год – за три месяца, полгода, девять и год.

Заполните небольшую таблицу справа. Поставьте дату составления отчета. Укажите ОКПО (его вы можете посмотреть в письме из органов статистики), ИНН (данная информация указана в свидетельстве о постановке на учет), ОКВЭД (посмотрите в выписке из ЕГРЮЛ).

Укажите дату, на которую рассчитывается баланс. Если вы сдаете за квартал, то указывайте последний день месяца. Строкой ниже напишите наименование организации, можно не полностью, например, ООО «Восток». Затем укажите ИНН, вид деятельности (код) и организационно-правовую форму, например, «ООО».

Подчеркните единицу измерения, в котором предоставлены суммы бухгалтерского баланса. Ниже напишите фактический адрес нахождения организации.

Перейдите к заполнению первого раздела. По строке 110 укажите сумму всех нематериальных активов, имеющихся в организации (ее вы можете посмотреть по дебету счета 04). К нематериальным активам относят то имущество, которое не имеет материальную форму (компьютерные программы, например).

Укажите сумму основных средств (ее вы можете посмотреть по счету 01). Основные средства – это те объекты, которые имеют срок полезного использования более 12 месяцев (здание, оборудование, например).

Далее укажите сумму незавершенного строительства. Для этого сложите сумму по дебету счета 07 и 08, и вычтите из нее сумму начисленной амортизации по объектам, не прошедшим государственную регистрацию. Также из суммы вычитается оборот по счету 08.8.

Строкой ниже укажите доходные вложения в материальные ценности (эту информацию вы можете получить, открыв карточку счета 03). Чтобы заполнить строку 140 откройте карточку счета 58 и 59. Из дебетового оборота 58 счета вычтите 59.

По строке 145 укажите сумму отложенных налоговых активов (посмотрите ее на дебете счета 09). Далее напишите сумму всех внеоборотных активов, которые не вошли в предыдущие строки, например, НИОКР, расходы на освоение природных ресурсов.

Заполните раздел 2. Здесь необходимо указать сумму запасов, причем нужно разбить их по категориям: сырье (остатки по дебету счета 10), незавершенное производство (остатки по дебету 20 и 44), готовая продукция и товары для перепродажи (сальдо по дебету счета 41 и 43).

Укажите сумму НДС по приобретенным ценностям, для этого сформируйте карточку по счету 19. По строке 230 укажите сумму долгосрочной дебиторской задолженности, а по строке 240 – краткосрочной.

Строку 250 заполняйте в том случае, если вы вкладывали денежные средства на краткосрочный период, например, открыли в банке депозит. Далее укажите сумму денежных средств, имеющихся у организации. Для этого сложите дебетовое сальдо по счету 50 и 51. Ниже подведите итоги.

Перейдите к заполнению табличной части, где указываются пассивы организации. По строке 410 укажите сумму уставного капитала (посмотрите ее по кредиту счета 80). Строкой ниже напишите сумму собственного капитала (кредит счета 81), добавочного капитала (счет 83), резервный капитал (счет 82). По строке 470 укажите сумму нераспределенной прибыли или убытка (счет 84). Подведите итог.

Заполните раздел 4 «Долгосрочные обязательства». Для этого вам понадобятся карточки счетов 67, 77. Ниже подведите итог.

Далее заполните раздел «Краткосрочные обязательства». Для этого сформируйте карточки счетов 66, 60, 70, 68, 69, 62. Для того чтобы указать сумму доходов будущих периодов и резервов предстоящих расходов, откройте счет 98 и 96. По строке 660 укажите прочие краткосрочные обязательства. Поведите итог. Следующий раздел заполните на основании кредитового сальдо по забалансовым счетам.

Видео по теме

Обратите внимание

Заполнять бухгалтерский баланс должен руководитель организации или главный бухгалтер. Помните, что актив и пассив бухгалтерского баланса должны быть равны.

Источники:

- как заполнять бухгалтерский баланс 2011

- Заполняем формы отчетности для малых предприятий

www.kakprosto.ru