Ответственность бухгалтера после увольнения: административная, уголовная, сроки давности

Какую ответственность несёт бухгалтер, покинувший прежнюю должность? Российским законодательством были установлены сроки давности, оговаривающие тот факт, что покинувший штат организации бухгалтер может оказаться привлечённым к административной или уголовной ответственности. В ситуации, когда сроки давности не были нарушены или же не прошло указанное законодательно количество лет, то уволившийся или уволенный работник понесет наказание.

Оглавление: 1. Условия и ограничения 2. Постановление Верховного Суда РФ 3. Административная ответственность: сроки давности 4. Уголовная ответственность: сроки давности

Условия и ограничения

Рекомендуем прочитать: Увольнение по собственному желанию: заявление, документы, правила

Поскольку увольнение — не повод для освобождения должностного лица от несения ответственности за недобросовестное исполнение обязанностей, умышленно или неумышленно допущенные нарушения, в тот период, когда данное лицо несло ответственность за бухгалтерский учёт и его ведение на предприятии.

Следует принять во внимание что первая часть статьи 4.5 КоАП РФ указывает на ограничение срока давности привлечения экс-бухгалтера к ответственности за совершённые нарушения действующего законодательства о налогах и сборах. Минимальным сроком давности является один год со дня совершения соответствующего проступка.

Следует принять во внимание что первая часть статьи 4.5 КоАП РФ указывает на ограничение срока давности привлечения экс-бухгалтера к ответственности за совершённые нарушения действующего законодательства о налогах и сборах. Минимальным сроком давности является один год со дня совершения соответствующего проступка.

К числу грубых нарушений правил ведения бухгалтерского учёта и представления отчётности относятся намеренное или же непреднамеренное снижение сумм предъявляемых организации налогов и сборов свыше 10% происходящее при искажении бухучёта и искажении данных по любой статье или строке формы отчётности на 10% или более.

В случае совершения правонарушения, ответственность за которое законодательно установлено, бухгалтер выступает субъектом правонарушения. Бухгалтер несёт ответственность и тогда, когда на момент вынесения соответствующим органом постановления о привлечении работника к уголовной или административной ответственности, этот бухгалтер более не исполняет организационно-распорядительные функции.

Постановление Верховного Суда РФ

Обзором верховного Суда РФ от 27.09.2006 рассматривался вопрос касательно привлечения к административной ответственности лица, свершившего действия, имеющие признаки правонарушения с административным характером, в случае если ко времени возбуждения дела данное лицо прекратило осуществление функций руководителя организации связанные с управлением людьми.

Обзором верховного Суда РФ от 27.09.2006 рассматривался вопрос касательно привлечения к административной ответственности лица, свершившего действия, имеющие признаки правонарушения с административным характером, в случае если ко времени возбуждения дела данное лицо прекратило осуществление функций руководителя организации связанные с управлением людьми.

Верховным Судом РФ указано, что если трудовые отношения с руководителем предприятия (организации), осуществлявшим организационно-распорядительные функции, на данный момент прекращены, то это не является причиной исключения возможного возбуждения дела об этом лице и допущенном правонарушении того или иного характера, поскольку именно во время выполнения служебных обязанностей было совершено правонарушение.

Эти выводы могут относиться к тем ситуациям, которые связаны с привлечением бухгалтера к ответственности по его налоговому (отчётному) периоду на прежней должности по предыдущему месту работы. Данная ситуация возникает, когда бухгалтер больше не входит в рабочий штат организации, не исполняет служебные обязанности, в процессе которых возник факт правонарушения.

Административная ответственность: сроки давности

Во время работы по делу о совершении административного правонарушения следует учитывать: постановление не выносится, если со дня совершения административного правонарушения прошло более двух месяцев.

Во время работы по делу о совершении административного правонарушения следует учитывать: постановление не выносится, если со дня совершения административного правонарушения прошло более двух месяцев.

Если было нарушено валютное законодательство РФ и органов валютного регулирования, законодательства РФ о сборах и налогах, законодательства РФ о противодействии легализации, т.е. отмыванию доходов, полученных незаконным путём, а также финансовой поддержке террористических организаций – до истечения одного года со дня, когда было совершено административное преступление (ст. 4.5 КоАП РФ).

Если административное правонарушение длится, то исчисление указанных сроков начинается со дня раскрытия факта административного правонарушения. При этом следует учитывать, что если происходит отказ о возбуждении уголовного дела или уголовное дело прекращается, но на лицо признаки административного правонарушения, то вышеуказанные сроки исчисляются с момента принятия решения об отказе в возбуждении уголовного дела или прекращении данного дела.

В каждом конкретном случае определяется, какую сферу затрагивает правонарушение, допущенное бухгалтером.

К примеру, ст. 15.1 КоАП РФ, описывает административное правонарушение в финансовой сфере. Из этого следует, что по данной статье бухгалтер может быть привлечён к административной ответственности в течение двух месяцев со дня совершения правонарушения.

Уголовная ответственность: сроки давности

Статьей 78 УК РФ установлены сроки давности привлечения к уголовной ответственности. Они включают в себя:

- Для преступлений небольшой тяжести — два года;

- Для преступлений средней тяжести срок составляет шесть лет;

- Для тяжких преступлений — шесть лет;

- Для особо тяжких преступлений срок составляет пятнадцать лет;

Для всех преступлений срок давности исчисляется самостоятельно. При решении вопроса о сроках давности привлечения бухгалтера к уголовной ответственности требуется обращение непосредственно к той статье и её санкциям, в преступлении по которой имеется подозрение.

Для всех преступлений срок давности исчисляется самостоятельно. При решении вопроса о сроках давности привлечения бухгалтера к уголовной ответственности требуется обращение непосредственно к той статье и её санкциям, в преступлении по которой имеется подозрение.

Сюда входит уклонение от уплаты требуемых налогов либо других сборов с предприятия, связанное с непредставлением налоговых деклараций или прочих документов, должных представляться в обязательном порядке соответственно законодательству Российской Федерации про налоги и сборы.

Также это может быть включение в налоговую декларацию или подобные документы заведомо ложных сведений, совершённое в крупном размере – в данном случае это является уголовным преступлением небольшой тяжести, потому срок давности по нему находится в рамках двух лет со дня совершения. Но, в случае если данное преступление было совершено бухгалтером (главным) на основании предварительного сговора с руководителем предприятия, либо ложные сведения были внесены в особо крупном размере, то данное преступление относится к категории тяжких, срок давности по нему исчисляется десятью годами.

pravo.moe

несет ли уголовное наказание при увольнении, какой срок по Трудовому кодексу, что должен передать

Главная » Работа и право » Особенность ответственности главного бухгалтера после увольнения, какой срок предусмотрен по ТК РФ и как передать дела Очень часто владельцы фирм сталкиваются с увольнением главного бухгалтера. Многими управляет паника, так как они бояться за свои финансовые дела. Совсем не важно, увольняется ли человек по собственному желанию или же процедура оформляется по соглашению сторон. Директор фирмы сталкивается с такими моментами: кому и как передать дела бухгалтера, дабы не навредить бизнесу.

Очень часто владельцы фирм сталкиваются с увольнением главного бухгалтера. Многими управляет паника, так как они бояться за свои финансовые дела. Совсем не важно, увольняется ли человек по собственному желанию или же процедура оформляется по соглашению сторон. Директор фирмы сталкивается с такими моментами: кому и как передать дела бухгалтера, дабы не навредить бизнесу.

Как правильно уволить главного бухгалтера, причины и способы, сколько должен отрабатывать и много других моментов здесь

Ответственность при увольнении

Главный бухгалтер обязуется предупредить работодателя об увольнении как минимум за две недели (согласно статье №8 Трудового Кодекса Российской Федерации). Далее он должен передать дела новому работнику, то есть ввести человека в курс дела, помогать освоиться. Если же по какой-либо причине бухгалтер не передал дела новому сотрудника, начальник вправе привлечь бухгалтера к дисциплинарной ответственности. Привлечь к ответственности возможно в виде замечания, выговора и увольнения.

Приказ о применении взыскания в виде замечания на работника за провинность

Данное мероприятие подробно описано в Трудовом Кодексе, а точнее в статье №192 ТК РФ и статье №193 ТК РФ. После прекращения сотрудничества, директор фирмы не сможет привлекать работника к дисциплинарной ответственности.

Работника принудили расторгнуть договор по соглашению сторон, можно ли обратиться с жалобой в трудовую комиссию — скачать образец, как выгодно получить денежную компенсацию при увольнении, как рассчитать

Передача дел – как происходит

Передача дел имеет свой порядок. Основные правила процедуры, следующие:

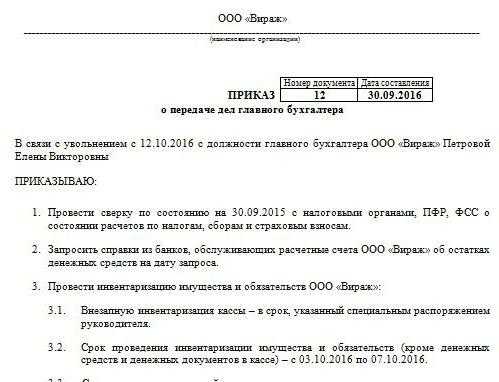

- Главный бухгалтер занимается проведением инвентаризации. Директор фирмы обязан установить строки и выдать приказ о проведении инвентаризации. Для того чтоб избежать развития конфликтных событий после увольнения бухгалтера рекомендовано проводить инвентаризацию.

|

Уважаемые читатели! Если Вы не нашли на нашем сайте нужную информацию по тому или иному вопросу, задавайте его в режиме онлайн по телефонам: Также, получить бесплатную юридическую помощь у нас на сайте. Заданный Вами вопрос не заставит долго ждать! |

- Далее происходит подготовка документов с целью передачи новому должностному лицу. Этот этап является главным, так как заранее необходимо подготовить документацию о передаче дел. Бухгалтер обязан собрать документацию, пронумеровать её. Ведь после увольнения его могут вызывать на работу по тем или иным причинам, потому что новый бухгалтер не может разобраться в документации.

- Третьим этапом является организация комиссии, которая специализируется на передаче дел. Директор должен издать приказ об создании комиссии. В документе должна содержаться информация о дате увольнения и дате передачи документации. Комиссия состоит из: начальника, бухгалтера, нового специалиста. Они должны заниматься проверкой бухгалтерских отчетов, проверить правильно ли оформлен акт о передаче дел.

Важно чтобы главный бухгалтер своевременно сдавал отчетности: налог на имущество для юридических лиц, налоговая декларация 3-НДФЛ для юридических и физических лиц, отчетность для ИП на ОСНО, если ИП на ЕНВД, ИП на системе УСН и т.д

- Выдача акта о передаче бумаг новому бухгалтеру. В документе содержится подробная информация о передаваемых документах новому работнику. Документ храниться в 2 экземплярах в обязательном порядке. Один хранит начальник фирмы, другой отдаётся на руки бывшему сотруднику.

В обязательном порядке при увольнении бухгалтера проводить инвентаризацию, заниматься подготовкой документации, созывать комиссию по передаче документов, оформлять и выдавать бумагу о передаче дел новому сотруднику

Что должен передать бывший бухгалтер

К примеру, список документов необходимых к передаче:

- Кассовая документация за несколько лет.

- Документация о проверках.

- Бумаги, переданные в архив.

- Все отчеты бывшего бухгалтера.

- Документация, связанная с финансовыми делами компании.

Видео урок

Полезное видео, за какие нарушения могут привлечь главного бухгалтера как в период увольнения, так и после к уголовной ответственности и как грамотно этого избежать:

Ответственность главного бухгалтера после увольнения

Длительность ответственности главного бухгалтера после увольнения составляет определённый срок. Если же после прекращения сотрудничества в работе бывшего сотрудника находят ошибки, он может нести ответственность перед законом.

К примеру, к административной ответственности могут привлечь, если после проверки документации обнаружены ошибки в отчетах. Инспектор имеет право составить акт и передать его для судебного разбирательства. Возможно привлечение даже к уголовной ответственности, если же бухгалтер уклонялся от уплаты налогов. Если говорить об материальной ответственности, то её применяет директор предприятия к бывшему подчиненному. Стоит отметить, что размер ущерба не может превышать заработной платы за месяц. У работодателя должны быть веские основания для того, чтоб привлечь бухгалтера к той или иной ответственности.

Срок ответственности

Каждый из видов ответственности имеет свой строк. Основные из них:

- К административной ответственности работник может привлекаться в течение двух месяцев после увольнения.

- К дисциплинарной – не более шести месяцев после увольнения.

- Уголовная ответственность срок может составлять от двух до 15 лет.

Отсчет срока начинается со дня выявления нарушения. Информация должна учитываться директором и сотрудником, в частности

Как итог, хочется добавить: главный бухгалтер и директор фирмы должны быть людьми в любой ситуации. Бывший сотрудник должен передать документы и обучить нового сотрудника, дабы после увольнения не отвечать на звонки начальства. На бухгалтере также лежит ответственность после увольнения.

Юридическая консультация!У Вас накопилось много вопросов? Не знаете как их разрешить? На сайте не нашли ответа на свой вопрос? Задавайте их опытным юристам, ответ будет отправлен в течении 10 минут. Консультация юриста совершенно бесплатна! Помощь административного, семейного, жилищного, гражданского и уголовного права! Хотите получить консультацию по телефону, звоните прямо сейчас: |

ourdocs.ru

передача дел и образец приказа. Ответственность главного бухгалтера после увольнения :: BusinessMan.ru

Трудовой кодекс закрепляет основания, в соответствии с которыми прекращаются отношения между нанимателем и работником. По установленным в ТК правилам, осуществляется в том числе и увольнение главного бухгалтера. Передача дел от прежнего сотрудника новому при этом никак не регламентируется. А между тем, этот работник считается одним из самых важных в штате предприятия. Поэтому, если происходит увольнение главного бухгалтера, передача дел, приказ о прекращении трудовых отношений должны быть грамотно оформлены. Рассмотрим далее подробнее все эти процедуры.

Общие сведения

Увольнение главного бухгалтера, кроме общих оснований, может осуществляться в связи с:

- Необоснованным решением, принятым сотрудником, повлекшим имущественный ущерб предприятию или угрозу возникновения такого вреда. Это основание закреплено в части 9 81 статьи ТК.

- Сменой собственника. Данное основание предусмотрено в 4 части 81 статьи ТК.

Если происходит увольнение главного бухгалтера по собственному желанию, то он сдает всю документацию работнику, принимаемому на его должность. При этом новый сотрудник обязан проверить состояние отчетности. Этот момент очень важен, поскольку ответственность главного бухгалтера после увольнения без квалифицированного юриста будет доказать довольно сложно.

Распоряжение руководителя

В соответствии с ним осуществляется назначение и увольнение главного бухгалтера, передача дел. Образец приказа не имеет унифицированной формы. Предприятие разрабатывает его самостоятельно. Однако при этом распоряжение оформляется в соответствии с общими требованиями, установленными для локальных документов. В нем обозначаются сроки, в которые должно быть произведено увольнение главного бухгалтера, передача дел, проверка отчетности. По мнению экспертов, этот период не должен превышать двухх недель, закрепленных в ТК. В распоряжении должна присутствовать информация о сотруднике, назначаемом на должность выбывающего работника. Если руководитель решит привлечь к процессу аудиторскую компанию или комиссию, информация о них также приводится в документе. Как правило, директора стараются всегда перестраховаться, поскольку, как выше уже говорилось, ответственность главного бухгалтера после увольнения труднодоказуема. На это придется потратить много сил, средств и времени, особенно, если специалист оказался нечист на руку.

Привлечение аудиторов

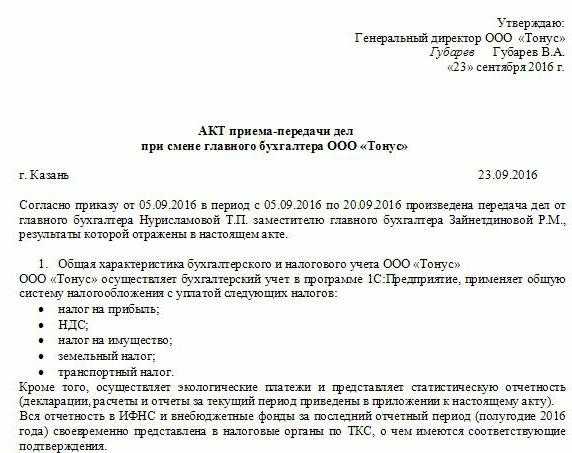

В настоящее время существует достаточно много специализированных компаний, оказывающих услуги по проверке отчетности. Несомненным плюсом в привлечении аудиторской фирмы является то, что эксперты составляют акт передачи дел главного бухгалтера при увольнении. Разумеется, такая услуга платная. Однако юристы рекомендуют все-таки не пожалеть средств на работу аудитора. Акт передачи при увольнении главного бухгалтера предприятие может разработать и оформить самостоятельно. Однако аудиторская компания сначала проведет ревизию всей отчетности, на основании которой сформирует заключение. В соответствии с ним уже будет составлен акт передачи главного бухгалтера при увольнении (образец документа представлен в статье).

Проблемы проверки

Если новому сотруднику придется выполнять ревизию самостоятельно, ему необходимо принять меры, чтобы предотвратить ответственность за ошибки предыдущего бухгалтера. Безусловно, всю документацию проверить невозможно. К примеру, бумаги, составленные больше трех, но меньше пяти лет, просматривать вовсе не обязательно. Нужно только проверить наличие такой документации или факт ее сдачи в архив. Согласно ФЗ № 129, хранение первичных бумаг осуществляется в течение не менее 5 лет. В 23 статье НК этот срок уменьшен на год. Однако специалисты рекомендуют руководствоваться ФЗ. Более того, архивное законодательство также закрепляет минимальный пятилетний срок. Что касается документации, оформленной менее 3-х лет назад, то их придется проверить. Согласно 87 статье НК, контрольные органы вправе проинспектировать деятельность предприятия за прошедшие 3 года. Если за это время на фирме проводилась налоговая проверка, новому главному бухгалтеру необходимо изучить составленный по ее результатам акт. В этом случае сотрудник может проверить только ту документацию, которая оформлялась после инспектирования.

Передача дел при увольнении главного бухгалтера

Образец документа, оформляемого при сдаче документации прежним сотрудником, может быть аналогичным описи. Однако, по мнению экспертов, этого недостаточно для последующей работы нового сотрудника. В акт следует включить сведения обо всех остатках по счетам, выявленным при инвентаризации. При этом вопрос о необходимости ее выполнения остается сегодня спорным. Некоторые сотрудники проводят только ревизию финансов. В частности, проверяются остатки по счетам и по кассе, кредиторская и дебиторская задолженности. Другие бухгалтеры считают необходимой инвентаризацию и основных средств, а также материально-производственных запасов.

Нормативные предписания

С одной стороны, в соответствии с требованиями, предусмотренными Минфином, увольнение главного бухгалтера должно сопровождаться инвентаризацией в обязательном порядке. Соответствующее предписание закреплено в письме министерства № 49 от 1995 г., а также в Положении по ведению отчетности. Но сегодня бухгалтеры почти никогда не подписывают договор о полной материальной ответственности. Вместе с тем, руководители, в соответствии со статьей 243 ТК, вправе возлагать ее на сотрудника. Если соответствующий пункт присутствует в трудовом договоре, то работник должен провести инвентаризацию. Если ответственность не закреплена, а времени на сдачу документации мало, то информации об ОС и МПЗ, отраженной в годовом балансе за последний отчетный год можно поверить. Однако в таком случае целесообразно просмотреть результаты недавней инвентаризации, а также карточки по основным средствам. Эти сведения следует сопоставить с данными, присутствующими в годовом отчете. В некоторых случаях новые работники настаивают на формировании передаточного баланса. Однако эта идея далеко не всегда реализуется уходящими работниками. Соответственно, на практике новые работники принимают документацию по последнему балансу.

Нюансы

Итоги проверки включаются в акт передачи дел. Эксперты рекомендуют новым сотрудникам не заносить в него сведения, которые не были проинспектированы. Проще говоря, если специалист проверил остатки, к примеру, по сч. 50, 01, 02, 62, 70, 51, то именно их и следует отражать в документе. Все нарушения, которые были выявлены, также описываются в акте. В документе в обязательном порядке отражаются сведения о пропаже каких-либо бумаг или журналов.

Примерная форма документа

В акт передачи можно включить следующие разделы:

- Общие положения.

- Основную часть.

- Заключение.

В общих положениях отражаются сведения по:

- Кассе и учету денег. В описании указывается, кто осуществляет финансовые операции (подотчетный сотрудник либо кассир), отразить условия хранения наличности, состояние записей в Книге, остаток средств, наличие иных ценностей.

- Учету расчетов. В описании указывается реальность дебиторской и кредиторской задолженностей, наличие безнадежных и просроченных обязательств, актов сверки, а также сумм, не отчисленных своевременно в бюджет.

- Соблюдению сроков представления отчетности.

- Учету материальных активов, ОС, НМА. В этой части приводятся сроки и результаты последней инвентаризации, указываются в каком состоянии находятся описи, карточки, книги, Ф. И. О. и должности ответственных лиц.

- Оформлению и хранению документации. В описании указывается срок, в течении которого бумаги находятся на предприятия, а также конкретный отдел (архив, бухгалтерия). Здесь также следует отметить, пронумерованы ли и подшиты ли бумаги в папках.

- Штатному расписанию, фонду зарплаты, наличию и заполнению налоговых карточек по ЕСН, НДФЛ, персонифицированному учету.

Также отдельно можно привести сведения об общей организации деятельности бухгалтерии. Здесь описывается характер распределения обязанностей между работниками, наличие бланков отчетности, должностных инструкций и пр. В основном разделе приводится перечень первичной и бухгалтерской документации по описи, а также указываются остатки на проверенных счетах. В заключении ставятся подписи прежнего сотрудника и нового работника, а также руководителя фирмы.

Дополнительно

Кроме прежнего и нового сотрудников, составленную опись должен подписать руководитель предприятия, а также члены комиссии (если она была сформирована). После этого производится замена банковской карты. Стоит сказать, что до самого последнего дня своей работы все документы прежний сотрудник подписывает под контролем нового. Увольнение главного бухгалтера не должно остаться в тайне от налогового органа и контрагентов. В ФНС и партнерам направляется уведомление о проведенной процедуре.

Реальная ситуация

К сожалению, в большинстве случаев приведенный выше алгоритм действий редко реализуется на практике. Связано это, как правило, исключительно с человеческим фактором. Увольнение главного бухгалтера – это проблема для предприятия. Процедура осложняется специфическим статусом сотрудника. При этом не имеет значения, как происходит увольнение главного бухгалтера – по собственному волеизъявлению или по другим причинам. В любом случае проверки документации не избежать. Как показывает практика, новые сотрудники практически не получают помощи от предыдущего работника. В лучшем случае прежний специалист сдаст все документы руководителю, в худшем – новичку придется разгребать завалы дел.

Увольнение главного бухгалтера по собственному желанию: отработка

Несмотря на то что ТК не предусматривается какой-то особый порядок расторжения договора с таким сотрудником, в процедуре есть свои нюансы. Обратимся сначала к общим правилам. Если происходит увольнение главного бухгалтера по собственному желанию, отработка составляет 2 недели. Это означает, что сотрудник за 14 дней уведомляет руководителя о принятом решении в письменной форме. Проще говоря, работник передает директору заявление. Руководитель может отказаться подписать бумагу. Тогда главный бухгалтер может оставить заявление в канцелярии либо у секретаря. Если не помогло и это, специалист вправе направить документ по почте письмом (заказным с уведомлением). По окончании предусмотренного законом двухнедельного периода работник может больше не выходить на работу. В последний день руководитель должен подписать приказ, выдать зарплату и прочие суммы, причитающиеся по ТК, отдать трудовую книжку.

Специальный порядок

Из общих правил увольнения есть ряд исключений. Расторжение договора связано с невозможностью продолжения профессиональной деятельностью, в связи с:

- Поступлением в учебное заведение.

- Переводом супруга/супруги на новое место работы в другой регион/страну.

- Выходом на пенсию.

- Прочими уважительными причинами.

При указанных обстоятельствах руководитель обязан уволить работника в тот же день, в который было подано заявление. Если сотрудник решает не продолжать трудовую деятельность в период испытательного срока, то он должен уведомить нанимателя за три дня, а не 2 недели.

Санкции

При выявлении ущерба руководитель предприятия, согласно положениям 238 статьи ТК, вправе требовать от увольняющегося главного бухгалтера его возмещения. К примеру, санкции могут применяться, если налоговый орган наложит штраф на компанию за неправильное составление документации. В этом случае может предъявляться регрессное требование. Проще говоря, взысканный с руководителя штраф можно удержать с зарплаты главного бухгалтера. При этом величина возмещения не должна быть выше среднемесячной з/п. Кроме того, при выявлении нарушений к главному бухгалтеру может быть применено административное наказание. Самые строгие санкции предусмотрены в УК. Согласно 199 статье Кодекса, по решению суда главному бухгалтеру может быть запрещено занимать эту должность до 5 лет. Кроме этого, предусмотрен арест и тюремное заключение. Такие санкции могут вменяться главному бухгалтеру при выявлении факта уклонения от исполнения бюджетных обязательств посредством включения в документацию заведомо ложных либо искаженных сведений о затратах/доходах или иным путем. Следует учесть, что уголовное наказание назначается за деяния, совершенные сотрудником в крупном размере. Им признается сумма, превышающая 100 тыс. р. УК содержит и иные статьи, по которым главный бухгалтер привлекается к ответственности. К примеру, наказания предусмотрены за причинение вреда предприятию путем обмана, злоупотребления полномочиями, в связи с халатностью или вследствие подделки документации.

Заключение

Увольнение главного бухгалтера – процедура малоприятная для всех сторон. В связи с тем, что в нормативных документах не закреплен четкий ее порядок, на практике возникает немало сложностей. В первую очередь они связаны с необходимостью проверок новым сотрудником состояния дел в бухгалтерии. Здесь все будет зависеть от порядочности предыдущего специалиста. Немаловажное значение, разумеется, имеют и причины увольнения. На специалисте, с которым расторгается договор, лежат определенные обязанности. В частности, он должен привести все документы в порядок не столько для того, чтобы облегчить работу новичка, сколько с целью обезопасить себя от конфликтов с бывшим работодателем. При наличии квалифицированного юриста на предприятии руководителю не составит большого труда доказать виновность сотрудника в том или ином нарушении. Нет смысла доводить дело до суда. Новому сотруднику, в свою очередь, не следует сразу устанавливать свои правила. Для начала целесообразно изучить обстановку. Без проверки документации, разумеется, не обойтись. Но делать ее нужно так, чтобы она не выглядела как жесткий надзор. Целесообразно попытаться установить доброжелательные отношения с увольняющимся сотрудником. Это поможет быстрее разобраться с ситуацией.

businessman.ru

Какая ответственность грозит бывшему главному бухгалтеру, если при увольнении он не передал свои дела новому сотруднику (нет акта приема-передачи дел)?

Вопрос: Главный бухгалтер увольняется по собственному желанию. Какая ответственность ему грозит, если при увольнении он не передаст свои дела новому сотруднику (не будет письменного акта приема-передачи дел)? Имеет ли право руководитель в этой ситуации не выдавать бывшему главбуху окончательный расчет в день увольнения?

Ответ:

Главный бухгалтер вправе уволиться с работы по собственному желанию в общем порядке, предусмотренном ст. 80 ТК РФ. При увольнении по собственному желанию он должен предупредить об этом работодателя в письменной форме не позднее чем за две недели (п. 3 ч. 1 ст. 77 ТК РФ).

При этом порядок передачи дел при увольнении главного бухгалтера законодательно не определен. Поэтому работодатель вправе установить такой порядок своим локальным нормативным актом (ст. 8 ТК РФ).

После того как руководитель получил от главбуха заявление об увольнении по собственному желанию, необходимо организовать передачу дел. Для этого руководитель своим приказом или распоряжением должен установить порядок передачи дел главным бухгалтером другому работнику (например, бухгалтеру) или руководителю, если такой порядок прямо не установлен локальным нормативным актом работодателя.

Увольняющийся главный бухгалтер, в свою очередь, обязан в полном объеме выполнять свои должностные обязанности и требования законодательства, а также приказы и распоряжения руководителя, локальные нормативные акты организации. Следовательно, он должен участвовать в мероприятиях, проводимых по распоряжению руководителя в связи с его увольнением (в том числе в проведении инвентаризации, передаче дел, материальных ценностей, печатей и т. п.), подписывать связанные с этим документы.

Если же работодателем не принят локальный нормативный акт, устанавливающий обязанность главного бухгалтера передавать дела при увольнении, не организована процедура передачи дел (не издан приказ или распоряжение, не назначен порядок проведения инвентаризации и приемки-передачи дел), то в такой ситуации главный бухгалтер не обязан передавать дела.

По истечении срока предупреждения об увольнении работник имеет право прекратить работу. В последний день работы работодатель обязан выдать работнику трудовую книжку, другие документы, связанные с работой, по письменному заявлению работника и произвести с ним окончательный расчет (ч. 5 ст. 80, ч. 4 ст. 84.1, ч. 1 ст. 140 ТК РФ). Тот факт, что главный бухгалтер при увольнении не передавал дела другому работнику (например, бухгалтеру или руководителю) и руководитель по какой-либо причине не организовал передачу дел, не дает работодателю права задерживать оформление увольнения главного бухгалтера, выдачу ему трудовой книжки и проведение с ним окончательного расчета.

Если в локальном акте или ином внутреннем документе обязанность по передаче дел установлена, но главный бухгалтер отказывается ее исполнять, то руководитель может привлечь его к дисциплинарной ответственности до момента прекращения с ним трудовых отношений (ст.ст. 192-193 ТК РФ).

Когда трудовой договор с главным бухгалтером уже расторгнут, работодатель не вправе применить к уволившемуся работнику никаких мер дисциплинарной ответственности, поскольку трудовые отношения с ним уже прекращены.

Источник: https://its.1c.ru

tab-is.ru

Ответственность главного бухгалтера после увольнения

Ответственность главного бухгалтера после увольнения

Если бухгалтер совершит ошибку, указанную в одной из статей УК РФ, он может понести уголовную ответственность. Варианты ведения налоговой отчетности различны. Многие бухгалтеры объединяют бухгалтерскую и налоговую отчетность и разрабатывают удобные варианты комплексного ведения документации.

Умение качественно вести документооборот позволит упростить работу. Все, что касается дисциплинарных взысканий, можно найти в ст.

Какую ответственность несет главбух после увольнения? Такого вы еще не слышали

На документах (если хотите уберечься) надо ставить подпись, если уверены, что они соответствуют реальному положению дел. В целом бухгалтер обязан выполнять письменные предписания руководства, а не устные (причем те, что не противоречат нормативным актам, например, нельзя исполнить приказ — применить льготу, если ее нет).

А вообще, если хотите быть главбухом и получать больше денег, берите на себя ответственность.

Что кадровику следует знать об ответственности главного бухгалтера с 2019 года

[wpsm_titlebox title=»важно» style=»3″] в небольших фирмах в штате может быть и один бухгалтер .

в таком случае, в его трудовом договоре должны содержаться все обязанности (например, расчёт и выдача зарплаты, подготовка платёжек по уплате налогов и т.д.).

Если такого не будет прописано, то ни дисциплинарную, ни административную, ни материальную ответственность финансист не будет нести .

Какова ответственность главного бухгалтера за нарушения

Полная материальная ответственность означает, что работник должен возместить своему работодателю реальный (прямой, действительный) ущерб в полном размере. Однако включить в трудовой договор пункт о полной материальной ответственности можно только в отношении сотрудников, занимающих ключевые должности.

Главный бухгалтер относится к числу таких сотрудников. Для предпринимателя крайне выгодно включение в договор с главбухом такого пункта.

Права, обязанности и ответственность главного бухгалтера с учётом последних изменений законодательства

Директор может заключить договор на осуществление бухгалтерского учёта со специализирующейся на этом вопросе организацией или физическим лицом.

Начиная с 2019 года, согласно статье 7 Закона 402-ФЗ «О бухгалтерском учёте», в состав обязанностей главного бухгалтера внесены некоторые изменения.

До внесения поправок обязанности главбуха выглядели следующим образом:

- ведение бухгалтерского учёта;

- предоставление отчёта в специальные органы надзора;

- оформление учётной политики фирмы;

- контроль за перемещением продукции и всех остальных хозяйственных операций.

Теперь в Законе прописывается только составление главбухом бухгалтерской отчётности.

Ответственность бухгалтера после увольнения

В случае совершения правонарушения, ответственность за которое законодательно установлено, бухгалтер выступает субъектом правонарушения. Бухгалтер несёт ответственность и тогда, когда на момент вынесения соответствующим органом постановления о привлечении работника к уголовной или административной ответственности, этот бухгалтер более не исполняет организационно-распорядительные функции.

Верховным Судом РФ указано, что если трудовые отношения с руководителем предприятия (организации), осуществлявшим организационно-распорядительные функции, на данный момент прекращены, то это не является причиной исключения возможного возбуждения дела об этом лице и допущенном правонарушении того или иного характера, поскольку именно во время выполнения служебных обязанностей было совершено правонарушение.

Несет ли ответственность главный бухгалтер после увольнения

Подразумевается отражение соответствующим образом различного рода информации, содержащей данные о экономической, хозяйственной деятельности конкретного предприятия. На законодательном уровне установлены правила ведения отчетности такого рода.

При их несоблюдении возможно привлечение к ответственности различного вида

Процесс формирования данных, требуемых для создания налогооблагаемой базы.

Именно на основании информации, отраженной в такой отчетности, формируются налоговые выплаты.

Ответственность за искажение, представление ложной информации в такой отчетности максимально серьезна. Вплоть до уголовной – если будет иметь место действительно серьезное нарушение, подпадающее под действие статьи Уголовного кодекса РФ.

При этом налоговая отчетность может вестись в различной форме.

Как совместно с бухгалтерской отчетностью, так и отдельно от неё. Но первый способ более предпочтительный.

Основной причиной тому является возможно существенно снизить количество выполняемых операций, а также оформляемых документов.

vash-yurist102.ru