Федеральные, региональные и местные налоги в 2019 году

Федеральные налоги, а также региональные и местные налоги и сборы перечислены в Налоговом кодексе РФ. Классификацию налогов — федеральных, региональных и местных — с указанием номера регулирующей их нормы мы рассмотрим в данной статье.

Федеральные налоги и сборы

Региональные налоги

Местные налоги и сборы

Налоги и специальные режимы

Перечень федеральных, региональных и местных налогов в 2019 году (таблица)

Страховые взносы

Итоги

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

ВАЖНО! Распределение налогов по тому или иному бюджету производится путем присвоения им определенных КБК. С 2019 года этот процесс будет регулировать новый НПА — приказ Минфина от 08.06.2018 № 132н.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выделяют следующие режимы:

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

Перейти на ЕНВД и организовать деятельность на этом режиме помогут материалы рубрики «ЕНВД».

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Перечень федеральных, региональных и местных налогов в 2019 году (таблица)

|

Вид налога |

Налог |

Налогопла-тельщики |

Объект |

Ставки |

|

Федеральные налоги |

НДС Разобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» |

Ст. 143 |

Ст. 146 |

Ст. 164 |

|

Акцизы Ответы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» |

Ст. 179 |

Ст. 182 |

Ст. 193 |

|

|

НДФЛ Как исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» |

Ст. 207 |

Ст. 209 |

Ст. 224 |

|

|

Налог на прибыль В рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу |

Ст. 246 |

Ст. 247 |

Ст. 284 |

|

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

Ст. 333.1 |

Ст. 333.2 |

Ст. 333.3 |

|

|

Налог на добычу полезных ископаемых |

Ст. 334 |

Ст. 336 |

Ст. 342 |

|

|

Водный налог В материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок |

Ст. 333.8 |

Ст. 333.9 |

Ст. 333.12 |

|

|

Госпошлина |

Ст. 333.17 |

Ст. 336.16 |

Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2, 333.32.3, 333.33 |

|

|

Региональные налоги |

Налог на имущество организаций О нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» |

Ст. 373 |

Ст. 374 |

Ст. 380 |

|

Транспортный налог О порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» |

Ст. 357 |

Ст. 358 |

Ст. 361 |

|

|

Налог на игорный бизнес Особенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» |

Ст. 365 |

Ст. 366 |

Ст. 369 |

|

|

Местные налоги |

Налог на имущество физических лиц |

Ст. 400 |

Ст. 401 |

Ст. 406 |

|

Земельный налог |

Ст. 388 |

Ст. 389 |

Ст. 394 |

|

|

Торговый сбор |

Ст. 411 |

Ст. 412 |

Ст. 415 |

Страховые взносы

С 2017 года в Налоговый кодекс введена гл. 34, в которой предусматривается уплата страховых взносов на пенсионное, медицинское, социальное страхование по временной нетрудоспособности и в связи с материнством (закон от 03.07.2016 № 243-ФЗ). До 2017 года эти взносы уплачивались в бюджет Пенсионного фонда и Фонда социального страхования соответственно.

Плательщики страховых взносов приведены в ст. 419 НК РФ, объект налогообложения указан в ст. 420, а ставки взносов перечислены в ст. 425–430 НК РФ.

Ответы на вопросы, связанные с исчислением, уплатой и представлением отчетности по страховым взносам ищите в рубрике «Страховые взносы 2018 — 2019».

Итоги

Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяФедеральные, региональные и местные налоги и сборы в рф

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

ОБЩИЕ УСЛОВИЯ УСТАНОВЛЕНИЯ НАЛОГОВ И СБОРОВ В РФ

Налог считается установленнымтолько в том случае, когда точно определены налогоплательщики и элементы налогообложения, а именно:

1) объект налогообложения;

2) налоговая база;

3) налоговый период;

4) налоговая ставка;

5) порядок исчисления налога;

6) порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Согласно положениям ст. 17 НК РФ при установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Установление налогаозначает принятие законодательного акта с целью присвоения наименования налога, отнесение его к числу федеральных, региональных либо местных и определение налогоплательщика и основных элементов налогообложения.

Федеральные налогиустанавливаются исключительно положениями НК РФ, нижестоящие органы представительной власти не могут изменить ни один элемент федерального налога.

Региональные налогиустанавливаются НК РФ, но законодательство субъектов РФ может изменить налоговые ставки, порядок и сроки уплаты, в пределах, указанных в НК РФ, а так же предусмотренные дополнительные льготы и основное их применение. Льготы не относятся к числу основных элементов, они вообще могут не устанавливаться.

Местные налогиустанавливаются НК РФ, но актами представительных органов муниципальных образований могут изменяться ставки, порядок и сроки уплаты.

Ввести налог (сбор) –значит принять законодательный акт соответствующего уровня с целью взимания налога.

Налоговая базапредставляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ.

Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются НК РФ. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов РФ, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных НК РФ (ст. 53 НК РФ).

Под налоговым периодомпонимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов (ст. 55 НК РФ).

studfiles.net

Местные налоги — ставки и виды, какие существуют местные налоги и сборы в бюджет

Налоговая система в России предполагает три уровня налогов: федеральные, региональные и местные налоги и сборы. Все они законодательно базируются на Налоговом кодексе РФ, но местные и региональные налоги, как понятно из названия, могут отличаться из-за территориальных особенностей.

Местные налоги

Если налог федеральный, то это не значит, что деньги поступают только в федеральный бюджет. Например, налог на прибыль считается федеральным, но доход от него распределяется и в федеральный, и в региональный бюджет. Главная особенность верхней ступени налогообложения – налоговые органы всех регионов должны руководствоваться только Налоговым кодексом России, как было сказано ранее.

На местном уровне кроме НК РФ могут действовать и другие документы – указы и акты представительных органов муниципальных образований местных налогов.

Некоторые определения местные власти обязаны брать из Налогового кодекса: что облагается налогом, какое время охватывает налоговый период, как нужно считать налог. Остальные позиции – тарифы, крайние сроки уплаты и льготные категории – могут меняться.

Деньги от данного вида налога идут в местный бюджет. К слову, они получают очень малую долю от сборов местного уровня. Основной доход налоговой – два других вида денежных сборов.

Местные налоги – это:

- земельный налог. Его должны оплачивать лица, которые имеют участок в собственности; имеют право передавать этот участок по наследству; могут пользоваться землей бессрочно. Итоговый размер налога считается так: тарифная ставка умножается на кадастровую стоимость.

- имущественный налог для физических лиц. Собственникам имущества, которое относится к объектам налогообложения, нужно платить данный налог. Величина налога зависит от кадастровой стоимости и налоговых тарифов. Планируется совместить земельный налог и имущественные и превратить их в один цельный налог на недвижимость.

- торговый сбор. Юридические лица обязаны платить за помещения, которые используются для розничной торговли. Деньги должны переводиться ежеквартально, до 25 числа отчетного месяца.

Региональные и местные налоги

Региональные налоги по сути похожи на местные. Это налоги, которые могут немного корректироваться властями регионов, но они, естественно, более масштабные, чем местные. Так же, как и в случае с местными налогами, в регионах могут изменяться тарифы, сроки уплаты и льготные категории. Могут устанавливаться свои сроки подачи декларации в налоговый орган. Налог может быть отменен вовсе.

Региональные налоги:

- имущественный налог для организаций. Так же, как и в случае с налогом на имущество физических лиц, налог надо уплачивать собственникам имущества, которое определяется в законодательстве как объект.

- налог на игорный бизнес. В налоговую должны обращаться те, кто имеет игровой автомат или игровой стол для азартных игр, а также владельцы тотализатора или букмекерской конторы. Все эти объекты должны быть зарегистрированы в налоговом органе. Организации, принимающие ставки, должны получить лицензию на этот вид деятельности.

- транспортный налог. Он необходим государству для того, чтобы ремонтировались старые дороги и строились новые. Платить должен тот, на кого зарегистрирован автомобиль или другой вид транспорта. Причем заплатить придется в любом случае: ездите ли Вы на этом транспорте или нет, в исправном состоянии авто или нет.

Предыдущая статья

Федеральные налоги

Следующая статья

Налог на вклады физических лиц в 2019

bankiros.ru

Местное налогообложение

Местное налогообложение — группа налогов, которые взимаются не центральными органами власти, а муниципалитетом (местными органами). Местное налогообложение может иметь различные формы — налог на имущество, местный подоходный налог, налог на продажи, подушевой налог и так далее.

Местное налогообложение: история формирования

Появление местного налогообложения в РФ приурочено еще к созданию первых местных самоуправлений (земств). Земские повинности (налоги) внедрялись постепенно. При этом в начале 19 столетия они взимались с населения без каких-либо особых правил, а их объемы устанавливались муниципалитетом (местной властью).

Первым актом, в котором упорядочивалось местное налогообложение, был Указ императора Александра 1 мая 1805 года. В основу этого документа легло прошлое Положение о земских повинностях. Разница была лишь в том, что теперь появлялись временные и ежегодные взносы. Кроме этого, было принято решение о разделении на добровольные обязательные налоги.

В дальнейшем с 1808 по 1816 года в системе земских повинностей было множество изменений, которые касались натуральных и финансовых повинностей. В частности, они были разделены на две формы — частичные и общие.

В 19 веке действовала в России и другая форма земских повинностей — натуральная. В этом случае выплаты производились не деньгами, а личной работой с учетом поставленных муниципалитетом и правительством задач. Одной из главных была дорожная повинность, исполнение которой учитывалось в качестве местного налогообложения. Подобный вид налогов являлся обязательным для обычных людей (мещан и крестьян). Что касается купцов и других почетных граждан, то они от подобных работ освобождались.

В 1851 году на территории России начинают действовать новые законы в отношении земской повинности. С этого года все они были разделены на государственные (общие) и местные. Первые направлялись на покрытие нужд населения империи в целом, а вторые — на губернии (группы областей).

После отмены крепостного права в 1864 год была проведена земская реформа, которая подразумевало упорядочение местных налогов. При этом в части земских повинностей остались только местные налоги, не входящую в общую финансовую систему страны и не подчиняющиеся общему управлению. Также с 1864 года был увеличен список земских повинностей, разделяемых на две категории — обязательных и необязательных. К первой относились удержание закладов и мировых судей, военные повинности и так далее. Также увеличился объем губернских налогов (повинностей), к примеру, удержание на медицинские заклады, опекунские органы и так далее.

Сразу по завершении Октябрьской революции в 1917 году старая форма земского самоуправления перестала действовать. На ее место пришла другая — местные советы. К середине 1918 года были созданы Временные правила, касающиеся регулирования земского налогообложения. На тот период они имели наиболее простую форму по причине неразвитости местного аппарата. Так, существовали только поголовные налоги, сборы со скота и жилых зданий (помещений) вне города.

В 1923 году список внешних налогов был уточнен и в нем появилось пять новых надбавок к государственным налогам и еще 20 самостоятельных сборов и налогов. Уже в 1926 году появляется Положение о местных финансах (в нем предусматривалось четыре основных налога). При этом местные власти получали право вводить дополнительные налоги на основании законов (всего их было 14).

В 1930-1932 года была организована мощная реформа, которая подразумевала упразднение многих несущественных моментов. Так, список местных налогов был сокращен до двух — налога на строения и земельную ренту. В 1942 году к ним был подключен и колхозный сбор.

В дальнейшем перечень налогов долго время не менялся до 80-х годов 20-го века. Так, в 1981 году возникло три вида местных налога — на землю, на транспорт и на имущество. В ряде стран СССР появился и единоличный сбор на колхозных рынках. Таким образом, в течение более чем полсотни лет в стране действовало всего четыре налога, которые не имели какого-то особого фискального значения. Их удельный вес в общей группе доходов составлял лишь пару процентов.

Местное налогообложение: виды и особенности

Местное налогообложение на территории РФ и в других странах имеет некоторые отличия.

Так, за рубежом можно выделить четыре основные группы налогов:

1. Личные (собственные) местные налоги. Они устанавливаются муниципалитетом и действуют лишь на определенной территории (как правило, местного союза). К таким налогам относятся прямые и косвенные налоги. К примеру, к ним причисляются налоги на личные доходы и прибыль организации (фирмы, компании), налоги на землю, налоги на покупки и профессии, местные акцизы и так далее. Наибольшую роль играет имущественное налогообложение и налоги на прибыль (для компаний и частных лиц).

2. Надбавки к налогам государственного уровня в пользу муниципалитета. К этой группе относятся отчисления от общих для государства налогов, остающихся в местных бюджетах. Максимальный размер отчислений и надбавок, как правило, регулируют центральные органы власти.

3. Группа налогов, которые берутся в форме выплат за услуги. Они взимаются муниципалитетом за определенные услуги, предоставленные населению (канализация, газ, водопровод, электроэнергия, связь, организация автомобильных стоянок и так далее).

4. Группа налогов, отображающих особенности политики местной власти. К примеру, к таковым можно отнести экологические налоги. Особого фискального значения они не имеют, но оказывают существенное действие на охрану окружающей среды и возможность применения естественных ресурсов (в ограниченной форме).

Что касается Российской Федерации на данном этапе, то в стране (согласно норм, прописанных в статье 12) местные налоги — это те, которые установлены правовыми актами муниципалитета и Налоговым кодексом РФ. Такие налоги обязательны к выплате на территории определенных регионов.

В России с учетом статьи 15 Налогового кодекса есть два местных налога. Первый вид — это налог, который начисляется на имущество граждан (физических лиц). Второй — налог на землю (земельных налог).

Муниципальные органы власти (местное самоуправление) не могут устанавливать те виды налогов, которые не предусмотрены на законодательном уровне (Федеральным законодательством). В наиболее крупных городах, к примеру, Санкт-Петербурге или Москве налоги должны быть установлены и введены действием субъектов Федерации. При этом местные налоги всегда наполняют местные бюджеты.

Если брать долю местных налогов в общем консолидированном бюджете страны, то она несущественна и составляет до 2%. При этом средства, полученные от местного налогообложения — это всего часть доходов муниципалитета. Основным источником являются выплаты региональных и федеральных налогов.

На территории России есть 83 разных муниципальных формирования. Практически у всех них есть одинаковая проблема — прямая зависимость от центрального аппарата, а именно федеральной власти. В большинстве случаев регионам недостаточно личных средств для покрытия текущих расходов. Как следствие, местные власти могут не справляться со своими обязательствами. При достаточном обеспечении в плане финансов муниципалитет может гарантировать успешное решение многих вопросов.

В дальнейшем на законодательном уровне планируется убрать два вида налога (на имущество и на землю), заменив их одним — на недвижимость. Но пока данный процесс в зависшем состоянии по причине недостаточной развитости отрасли недвижимости.

Налог, который накладывается на имущество для граждан (физических лиц), регулируется на законодательном уровне. Плательщиками налогов являются все граждане, не относящиеся к юрлицам и имеющие во владении объекты налогообложения — гаражи, дачи, квартиры, дома и другие сооружения. Сюда же можно отнести механизмы, самоходные машины, пневмоходы и прочую технику.

Налоговые поборы с первой категории берутся с учетом стоимости объектов и обычно не превышают 0.1%. Что касается транспортного налога, то он зависит от мощности автомобиля. Вычисление размера налогов производят налоговые органы власти. Выплаты гражданами должны производиться в два периода — до 15 сентября и до 15 ноября.

Если постройка или транспортное средство новое, то налог должен быть выплачен в более ранее сроки — с начала года, который следует за годом покупки имущества. Если у автомобиля есть несколько хозяев, то налог платит тот человек, на которого произведена регистрация ТС.

За недвижимое имущество (сооружения, строения, помещения), которые перешли во владение по наследству, налог берется с наследников в момент вступления закона в силу. Если объект, который подлежит налогообложению, физически уничтожен, то налог можно не выплачивать с месяца, когда произошло событие.

Если права на объект налогообложения (сооружение, помещение, строение) переходят от одного лица другому, первоначальный владелец должен уплатить налог в срок с начала года до месяца, когда он потерял право собственности на имущество. Для нового владельца отсчет начинается с месяца, когда у него, соответственно, это право возникло.

utmagazine.ru

Налоги федеральные, региональные и местные (таблица 2018)

Налоговый кодекс РФ – главный правовой документ, в котором систематизированы данные обо всех налогах и сборах. Введение новых налогов или отмена действующих возможна только при условии внесения правок в нормы НК РФ федеральным законом. Классификация налогов приведена в главе 2 НК РФ.

Налоги федеральные, региональные и местные: таблица 2018

Статьей 12 НК РФ в России установлено действие следующих категорий налогов и сборов:

- Федеральные налоги – устанавливаются НК РФ и распространяют свое действие на все субъекты РФ. Обязательны к уплате на территории всей страны.

- Региональные налоги – эти налоги, обязательные к уплате на территории субъектов РФ, устанавливаются нормами НК РФ и вводятся в субъектах региональными законами. Детализация ставок и налоговых льгот осуществляется дифференцированно на уровне субъектов РФ, если иное не установлено Кодексом.

- Местные налоги – их перечень и основные параметры утверждается НК РФ, правила применения и уплаты на конкретных территориях прописываются в правовых актах, издаваемых органами власти муниципальных образований.

Федеральные, региональные и местные налоги, не предусмотренные Налоговым кодексом, устанавливаться не могут. Вносимые на уровне субъектов РФ и отдельных муниципальных образований корректировки по порядку налогообложения обязательны для исполнения только на территориях, относящихся по административному делению к этим регионам или населенным пунктам. Когда вводятся новые налоги (2018 год), изменения в их общем списке допустимы только в том случае, если законодатели своим нормативным актом обновили соответствующую информацию в Налоговом кодексе.

Налоговым кодексом в группу федеральных налогов и сборов включены 9 видов обязательств, перечисленных в ст. 13 НК РФ. Уплачиваемые по ним средства в полном объеме направляются в федеральный бюджет. Исключение – налог на прибыль. По нему сумма распределяется между федеральным и региональным бюджетами.

Региональные налоги в России в 2018 году подразделяются на 3 вида, они утверждены ст. 14 НК РФ. Применительно к этим видам налоговых обязательств Налоговый кодекс регулирует базовые положения. Власти субъектов РФ могут детализировать приведенные в НК правила или дополнять их специфическими требованиями. Кодекс может задавать жесткие ставки по этим налогам или предлагать региональным властям своими правовыми актами самостоятельно утверждать тарифы в рамках определенного диапазона. Все платежи аккумулируются в региональных бюджетах.

Местные налоги в 2018 году перечислены в ст. 15 НК РФ. В их составе 2 налога и один сбор. Базовые нормы по этой группе налогов регламентируются НК РФ, а конкретные ставки, льготы и т.п. раскрываются в правовых актах муниципальных властей. Все осуществляемые субъектами хозяйствования перечисления попадают в местные бюджеты.

Полный перечень налогов РФ и их распределение по классификационным категориям приведены в таблице:

№ п/п | Наименование налога |

Федеральные налоги | |

1 | Налог на доходы физических лиц (гл. 23 НК РФ) |

2 | Налог на прибыль организаций (гл. 25 НК РФ) |

3 | Налог на добавленную стоимость (гл. 21 НК РФ) |

4 | Акцизы (гл. 22 НК РФ) |

5 | Налог на добычу полезных ископаемых (гл. 26 НК РФ) |

6 | Водный налог (гл. 25.2 НК РФ) |

7 | Сбор за пользование объектами животного мира (гл. 25.1 НК РФ) |

8 | Сбор за пользование объектами водных биологических ресурсов (гл. 25.1 НК РФ) |

9 | Госпошлина (гл. 25.3 НК РФ) |

Региональные налоги | |

1 | Налог на имущество предприятий (гл. 30 НК РФ) |

2 | Налог на игорный бизнес (гл. 29 НК РФ) |

3 | Транспортный налог (гл. 28 НК РФ) |

Местные налоги | |

1 | Земельный налог (гл. 31 НК РФ) |

2 | Торговый сбор (гл. 33 НК РФ) |

3 | Налог на имущество физических лиц (гл. 32 НК РФ) |

Обособленной группой налогов выступают налоговые спецрежимы. Их применение гарантирует налогоплательщику освобождение от некоторых региональных и федеральных налогов. В числе специальных систем налогообложения значатся УСН (упрощенная система налогообложения), ЕНВД (единый налог на вмененный доход), ЕСХН (единый сельхозналог) и патент (гл. 26.2; 26.3; 26.1 и 26.5 НК РФ).

Другая категория обязательных платежей, включенных в гл. 34 НК РФ – страховые взносы (пенсионные, на медстрахование и на соцстрахование, кроме «травматизма») . Администрирование этого типа платежей с 2017 года перешло в сферу влияния налоговиков.

Повышение налогов в 2018 году: принятые и планируемые нововведения

Предложения по увеличению налогового бремени, возлагаемого на граждан и субъектов предпринимательской деятельности, звучат часто и нередко находят поддержку у законодателей. На текущий и следующий годы запланировано изменение некоторых ставок налогообложения, вносятся законопроекты по корректировке алгоритмов начислений налоговых обязательств.

Для будущего увеличения налогов в 2018 году планируется реализация масштабной налоговой реформы. Параллельно предполагается произвести отмену некоторых видов налогов, упростить механизм применения самых проблемных типов фискальных обязательств. Представители Правительства РФ в качестве главной задачи реформирования обозначают стимулирование экономического подъема в бизнес-среде.

Достичь желаемых результатов планируется за счет перекладывания части нагрузки на косвенные налоги. Так, в части НДС повышение налога в 2018 году не предусмотрено, но 24.07.2018 г. Госдумой в третьем чтении принят законопроект о будущем его изменении с 2019 г. Размер ставки по НДС будет увеличен на 2% (с 18% до уровня 20%). Ставки 0% и 10% сохранятся.

На обсуждении находится и несколько вариантов изменения схемы взимания подоходного налога (ни один из вариантов не нашел одобрения у Президента РФ):

- либо увеличить общую ставку налога для всех плательщиков;

- либо вернуться к прогрессивной шкале налогообложения с одновременным введением налоговых послаблений для физлиц, получающих минимальные доходы.

Не прекращаются обсуждения транспортного налога и его взаимоувязки с акцизными платежами. Одно из предложений – отменить транспортный налог, а появившуюся вследствие этого шага брешь в бюджете покрыть за счет роста акцизных сборов. На данный момент, для уравновешивания на внутреннем рынке цен на бензин и дизтопливо, запланированное ранее повышение акцизов было отменено. Рост тарифов остался в силе применительно к акцизам на алкоголь и табачные изделия.

Увеличение налоговой нагрузки коснулось налога на игорный бизнес. Обновленные размеры ставок налогообложения введены Законом от 27.11.2017 г. № 354-ФЗ.

Уже начаты активные действия по реализации налогового маневра в нефтяной отрасли. Суть его заключается в подмене экспортных пошлин на нефтепродукты ростом ставок НДПИ. Также рассматривается законопроект о введении нового налога на дополнительный доход при добыче нефти, ставка которого может составлять 50%.

spmag.ru

МЕСТНЫЕ НАЛОГИ — это… Что такое МЕСТНЫЕ НАЛОГИ?

- МЕСТНЫЕ НАЛОГИ

- МЕСТНЫЕ НАЛОГИ — обязательные платежи юридических и физических лиц, поступающие в бюджеты административно-территориальных единиц (муниципальных образований), составная часть налоговой системы государства. Размеры М.н. устанавливаются органами местного самоуправления, но фактически (в большинстве стран) их регулирует центральное правительство, как правило путем законодательного определения видов налогов и сборов, которые могут быть установлены местными властями, ограничением высшего предела налоговой ставки по многим из них. В РФ к М.н. и сборам относятся: а) земельный налог; б) налог на имущество физических лиц; в) налог на рекламу; г) налог на наследование или дарение; д) местные лицензионные сборы.

Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003.

- МЕСТНОЕ УПРАВЛЕНИЕ

- МЕСТНЫЙ РЕФЕРЕНДУМ

Смотреть что такое «МЕСТНЫЕ НАЛОГИ» в других словарях:

местные налоги — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] местные налоги Основной элемент финансирования муниципалитетов, обязательные платежи физических и юридических лиц, поступающие в местные бюджеты. К ним относятся: земельный… … Справочник технического переводчика

Местные налоги — Местные налоги (Local taxes) — основной элемент финансирования муниципалитетов, обязательные платежи физических и юридических лиц, поступающие в местные бюджеты. К ним относятся: земельный налог, налог на имущество физических лиц. налог … Экономико-математический словарь

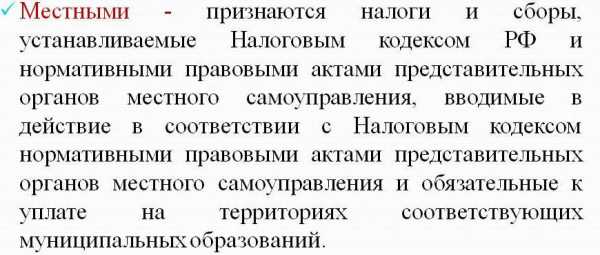

Местные налоги — 4. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных… … Официальная терминология

местные налоги — Налоги, уплачиваемые частным лицом в бюджет местных органов власти. Такие налоги включают муниципальный подоходный налог, налог на собственность, плату за пользование канализацией, водопроводом, налог на содержание школ и другие налоги. Подобные… … Финансово-инвестиционный толковый словарь

МЕСТНЫЕ НАЛОГИ — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими. К местным относятся: 1) земельный налог. Порядок… … Энциклопедический словарь экономики и права

МЕСТНЫЕ НАЛОГИ — – налоги, устанавливаемые в соответствии со ст. 14 Конституции СССР высшими органами государственной власти СССР. Указом Президиума Верховного Совета СССР от 10 апреля 1942 г. «О местных налогах и сборах» («Ведомости Верховного Совета СССР» 1942… … Советский юридический словарь

МЕСТНЫЕ НАЛОГИ — обязательные платежи физических и юридических лиц, поступающие в бюджеты административно территориальных единиц. М.н. являются элементом налоговой системы страны. В большинстве зарубежных стран М.н. основной метод мобилизации финансовых ресурсов… … Энциклопедия юриста

Местные налоги — см. Налоги … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

местные налоги — обязательные платежи юридических и физических лиц, поступающие в бюджеты административно территориальных единиц (муниципальных образований), составная часть налоговой системы государства. Размеры М.н. устанавливаются органами местного… … Большой юридический словарь

Местные налоги — это самостоятельно устанавливаемые и вводимые в соответствии с решениями представительных органов местного самоуправления в пределах территорий соответствующих муниципальных образований обязательные платежи, закрепленные ст. 15 НК РФ. К ним… … Большой юридический словарь

dic.academic.ru

МЕСТНЫЕ НАЛОГИ — это… Что такое МЕСТНЫЕ НАЛОГИ?

- МЕСТНЫЕ НАЛОГИ

- — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими.

К местным относятся: 1) земельный налог. Порядок зачисления поступлений по налогу в соответствующий бюджет определяется законодательством о земле; 2) налог на имущество физических лиц. Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения; 3) налог на рекламу. Налог уплачивают юридические и физические лица, рекламирующие свою продукцию, по ставке, не превышающей 5 % стоимости услуг по рекламе; 4) налог на наследование или дарение; 5) местные лицензионные сборы: а) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. Сумма сбора зачисляется в бюджет по месту их регистрации; б) налог на строительство объектов производственного назначения в курортной зоне; в) курортный сбор; г) сбор за право торговли. Сбор устанавливается соответствующими представительными органами власти, уплачивается путем приобретения разового талона или временного патента и полностью зачисляется в соответствующий бюджет; д) целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования, другие цели. Ставка сборов в год не должна превышать 3% от 12 установленных законом размеров минимальной месячной оплаты труда для физического лица, а для юридического лица — 3% от годового фонда заработной платы, рассчитанного исходя из установленного законом размера минимальной месячной оплаты труда. Ставки в городах и районах устанавливаются соответствующими представительными органами власти; е) сбор с владельцев собак. Сбор вносят физические лица, имеющие в городах собак (кроме служебных), в размере, не превышающем 1/7 установленного законом размера минимальной месячной оплаты труда в год: ж) лицензионный сбор за право торговли винно-водочными изделиями. Сбор вносят юридические и физические лица, реализующие винно-водочные изделия населению, в размере: с юридических лиц — 50 установленных законом размеров минимальной месячной оплаты труда в год, с физических лиц — 25 установленных законом размеров минимальной месячной оплаты труда в год; при торговле этими лицами с временных торговых точек, обслуживающих вечера, балы, гулянья и другие мероприятия, -1/2 установленного законом размера минимальной месячной оплаты труда за каждый день торговли; з) лицензионный сбор за право проведения местных аукционов и лотерей. Сбор вносят их устроители в размере, не превышающем 10 % стоимости заявленных к аукциону товаров или суммы, на которую выпущены лотерейные билеты; и) сбор за выдачу ордера на квартиру Сбор вносится физическими лицами при получении права на заселение отдельной квартиры в размере, не превышающем 3/4 установленного законом размера минимальной месячной оплаты труда в зависимости от общей площади и качества жилья; к) сбор за парковку автотранспорта. Сбор вносят юридические и физические лица за парковку автомашин в специально оборудованных для этих целей местах в размерах, устанавливаемых представительными органами власти; л) сбор за право использования местной символики. Сбор вносят производители продукции, на которой использована местная символика (гербы, виды городов, местностей, исторических памятников и пр.), в размере, не превышающем 0,5 % стоимости реализуемой продукции; м) сбор за участие в бегах на ипподромах. Сбор вносят юридические и физические лица, выставляющие своих лошадей на состязания коммерческого характера, в размерах, устанавливаемых местными органами государственной власти, на территории которых находится ипподром; н) сбор за выигрыш на бегах. Сбор вносят лица, выигравшие в игре на тотализаторе на ипподроме, в размере, не превышающем 5 % суммы выигрыша: о) сбор с лиц, участвующих в игре на тотализаторе на ипподроме.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- МЕСТНЫЕ КОЛЛЕКТИВЫ

- МЕСТНЫЙ БЮДЖЕТ

Смотреть что такое «МЕСТНЫЕ НАЛОГИ» в других словарях:

местные налоги — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] местные налоги Основной элемент финансирования муниципалитетов, обязательные платежи физических и юридических лиц, поступающие в местные бюджеты. К ним относятся: земельный… … Справочник технического переводчика

Местные налоги — Местные налоги (Local taxes) — основной элемент финансирования муниципалитетов, обязательные платежи физических и юридических лиц, поступающие в местные бюджеты. К ним относятся: земельный налог, налог на имущество физических лиц. налог … Экономико-математический словарь

МЕСТНЫЕ НАЛОГИ — обязательные платежи юридических и физических лиц, поступающие в бюджеты административно территориальных единиц (муниципальных образований), составная часть налоговой системы государства. Размеры М.н. устанавливаются органами местного… … Юридический словарь

Местные налоги — 4. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных… … Официальная терминология

местные налоги — Налоги, уплачиваемые частным лицом в бюджет местных органов власти. Такие налоги включают муниципальный подоходный налог, налог на собственность, плату за пользование канализацией, водопроводом, налог на содержание школ и другие налоги. Подобные… … Финансово-инвестиционный толковый словарь

МЕСТНЫЕ НАЛОГИ — – налоги, устанавливаемые в соответствии со ст. 14 Конституции СССР высшими органами государственной власти СССР. Указом Президиума Верховного Совета СССР от 10 апреля 1942 г. «О местных налогах и сборах» («Ведомости Верховного Совета СССР» 1942… … Советский юридический словарь

МЕСТНЫЕ НАЛОГИ — обязательные платежи физических и юридических лиц, поступающие в бюджеты административно территориальных единиц. М.н. являются элементом налоговой системы страны. В большинстве зарубежных стран М.н. основной метод мобилизации финансовых ресурсов… … Энциклопедия юриста

Местные налоги — см. Налоги … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

местные налоги — обязательные платежи юридических и физических лиц, поступающие в бюджеты административно территориальных единиц (муниципальных образований), составная часть налоговой системы государства. Размеры М.н. устанавливаются органами местного… … Большой юридический словарь

Местные налоги — это самостоятельно устанавливаемые и вводимые в соответствии с решениями представительных органов местного самоуправления в пределах территорий соответствующих муниципальных образований обязательные платежи, закрепленные ст. 15 НК РФ. К ним… … Большой юридический словарь

dic.academic.ru