Цели бухгалтерского учета

Понятие бухгалтерского учета

Определение 1

Бухгалтерский учет представляет собой систему сбора, обработки, систематизации и группировки информации по всем участкам хозяйственной деятельности предприятия.

Ни одно предприятие не может обойтись без бухгалтерского учета, так как результаты учета представляют собой важные данные о работе предприятия для финансового и управленческого учета.

Замечание 1

Система организации бухгалтерского учета построена таким образом, чтобы в максимально удобной форме предоставлять данные всем заинтересованным пользователям.

Основные цели бухгалтерского учета

Как и любое явление, бухгалтерский учет преследует определенные цели.

Основной целью бухгалтерского учета является формирование учетных данных для предоставления их внутренним и внешним пользователям. Внутренними пользователями и их потребностями в информации являются:

- Руководство и учредители (акционеры) предприятия. Для данной группы пользователей информация о деятельности предприятия необходима для понимания эффективности работы компании и принятия соответствующих решения в части ее дальнейшего развития.

- Работники предприятия. Для данной группы пользователей, учетная информация раскрывает результаты деятельности, на основании которых в структурных подразделениях осуществляется дальнейшее планирование и прогнозирование деятельности на базе данных о деятельности в прошлых периодах.

Готовые работы на аналогичную тему

Внешними пользователями и их потребностями в информации являются:

- Инвесторы. Для данной группы пользователей, учетная информация раскрывает финансовую стабильность предприятия, деловую активность и прочие показатели, на основании которых инвесторы принимают решения об инвестировании в данную компанию.

- Кредиторы. Для данной группы пользователей, учетная информация раскрывает имущественно-финансовое состояние компании для принятия решений о предоставлении ей кредитных средств.

- Контролирующие органы. Данная группа пользователей в форме отчетности (налоговой и бухгалтерской) проверяет правильность исчисления налогов и сборов.

- Органы Статистики. Данная группа пользователей на основании статистической отчетности ведет учет национального производства по отраслям и прочим признакам.

- Поставщики. Для данной группы пользователей, учетная информация раскрывает деловую репутацию компании, платежеспособность для предоставления ей своей продукции (в данном случае, речь идет о поставках товаров с последующей оплатой.)

Следующей целью бухгалтерского учета, является формирование полной и объективной информации. Данная цель бухгалтерского учета вытекает из предыдущей цели. То есть вся информация, которая формируется и впоследствии предоставляется внутренним и внешним пользователям должна быть полной и достоверной.

И последняя цель бухгалтерского учета имеет значение только для внутренних пользователей – это предотвращение отрицательных результатов деятельности. Бухгалтерский учет является составляющей оперативного учета, то есть учета, когда в любой момент можно получить нужную информацию о состоянии дел на предприятии. Таким образом, можно вовремя предотвратить негативные последствия для компании.

Например, информация об остатках денежных средств на расчетных счетах и в кассе, может быть полезна для планирования предстоящих расходов. Если приближается дата оплаты налогов, то в первую очередь принимаются решения об их оплате, и только потом об оплате прочих расходов.

В другом случае, информация о росте дебиторской задолженности сигнализирует руководству о принятии соответствующих мер по ее взысканию для недопущения риска неплатежей покупателей и риска финансовой не стабильности компании.

Главная цель бухгалтерского учета – обеспечение руководителя, других сотрудников предприятия, контролирующих органов и других пользователей экономической информацией. Информация необходима для того чтобы принимать своевременные важные управленческие решения, касающиеся использования и распределения трудовых, экономических ресурсов, контроля над деятельностью предприятия.

Только правильное понимание целей бухгалтерского учета лицами, отвечающими за его ведение и организацию, может обеспечить стабильную работу всего предприятия.

Решения руководителю приходится принимать самые разные, и поэтому существует большое количество видов бухгалтерской информации. Различают такие понятия, как финансовый, управленческий, налоговый учет, и все они связаны с учетом бухгалтерским, т.к. не могут существовать без его данных. Цели у этих подвидов бухгалтерского учета несколько отличаются, хотя их объединяет общее назначение.

Финансовый учет дает общую информацию, описывающую финансовые ресурсы. Бухгалтера, составляя финансовый отчет, отображают финансовые обязательства и ресурсы на определенную дату. Кроме контролирующих органов используют информацию финансового учета кредиторы и инвесторы. Эти данные необходимы для того чтобы принимать решения, касающиеся размещения инвестиций или обеспечения предприятия кредитными средствами. Только финансовый отчет может дать информацию о платежеспособности предприятия, динамике его развития, помочь спрогнозировать будущие прибыли.

Информация, которой может обеспечить управленческий учет, используется для оценки работы подразделений и сотрудников, определения глобальной стратегии компании, касающейся, например, выпуска новой продукции, расширения товарного ассортимента. Использоваться в этих целях может такая информация – объемы продаж в динамике и в разрезе регионов, объемы производства в разрезе различных видов продукции, сравнительный анализ объемов производства или закупок и продаж.

По сути данные управленческого учета являются той же финансовой информацией, но поданной и интерпретированной по-другому. Кроме этого, управленческий учет включает в себя сбор информации неэкономического характера: производительность труда, общественное мнение о предприятии, изменения в законодательстве и их влияние на ситуацию на предприятии и пр.бухгалтерские услуги, бухгалтерский учёт, бухгалтер Новосибирск

Конечно, информация, собранная в управленческих целях, требует со временем экономического обоснования. Любое управленческое решение принимается только после проведения расчетов и выяснения его экономической целесообразности. Поэтому финансовый и управленческий учет не могут существовать отдельно.

Данные налогового учета также формируются на основании информации, собранной при помощи бухгалтерского учета. Цель налогового учета – вычисление объектов налогообложения, свод данных, подача отчетности, уплата налогов. Данные налогового учета используются в финансовом и управленческом учете – информация о налогах имеет большое значение для осуществления деятельности, прогнозирования прибылей. Еще одна цель налогового учета, которой можно достичь только при привлечении опытного специалиста – налоговое планирование. У каждой сделки может быть не только экономический, но и налоговый результат. Грамотный подход к налоговому планированию даст возможность избежать заведомо нерентабельных сделок, положительный финансовый результат которых может перекрыть заплаченный впоследствии налог. Еще одной целью налогового учета является поиск наиболее лояльных схем налогообложения для предприятия.

Главная цель бухгалтерского учета – информирование субъектов хозяйственной деятельности, может реализоваться только за счет соблюдения основных принципов учета, и реализации его функций.

Цели, сущность и задачи бухгалтерского учета.

Цели, сущность и задачи бухгалтерского учета.

Бухгалтерский учет—это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Главная цель бухгалтерского учёта – формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также анализ, интерпретация и использование информации для выявления тенденций развития организации, выбора различных альтернатив, принятие управленческих решений.

Сущность: бухгалтерский учет обязаны вести все юридические лица, действующие на территории РФ. Прочие организации или граждане, занимающиеся предпринимательской деятельностью, ведут учет и составляют отчетность в порядке, предусмотрено налоговым законодательством.

Основные задачи бухгалтерского учета:

— формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для использования налоговыми и банковскими органами, инвесторами, поставщиками, покупателями, кредиторами и иными заинтересованными организациями и лицами;

— обеспечение контроля за наличием и движением имущества и рациональным использованием производственных ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

— своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности;

— выявление внутрипроизводственных резервов, их мобилизация и эффективное использование;

— оценка фактического использования выявленных резервов.

Элименты метода бугалтерского учета

Элементы метода бух. учета

Метод бухгалтерского учета — это совокупность всех приемов и способов, при помощи которых в бух. учете отражается состояние и движение хоз-ых средств и источников их образования.

Элементами метода бухгалтерского учета:

Документирование(документация)– это способ первичного и непрерывного отражения в бухгалтерском учете хозяйственной деятельности предприятия. Оно осуществляется на основании правильно оформленных документов.(Документ – это оформленное в уставном порядке свидетельство о совершении хозяйственной операции. Нет документов – нет записи. Порядок оформления определяется «Положением по документам и документальном обороте в бухгалтерском учете». В первичных документах могут содержаться как обязательные реквизиты, так и дополнительные, в зависимости от характера выполняемой операции.)

Инвентаризация– это способ проверки фактического наличия материальных ценностей, незавершенного производства, готовой продукции, денежных и других средств бухгалтерского учета. Она позволяет выявить недостачи, хищения, неучтенные ценности, а так же допущенные ошибки в бухгалтерском учете. Она позволяет контролировать сохранность хозяйственных средств предприятия и проводится в установленные сроки.

Оценка –это способ денежного выражения средств и их источников. Порядок оценки отражен положением о бухгалтерском учете, в бухгалтерских отчетах и балансе.

Калькуляция– это способ определения себестоимости, единицы приобретенных материальных ценностей, изготовленной продукции (все затраты связанные с заготовкой, производством, реализацией). Она бывает плановой и фактической.

Счета– это способ текущего учета и контроля за движение хозяйственных средств и их источников.

Двойная запись – это способ регистрации хозяйственной операции на счетах бухгалтерского баланса по дебету и кредиту другого счета.

Бухгалтерская отчетность– это способ обобщения данных учета отраженных в виде таблиц. В формах отчетности представляются сведения о составе основных средств, движении фондов, о структуре прибыли и убытках предприятия, рентабельности, о состоянии расчетов с бюджетом и органами социального страхования. Сведения полученные в формате отчетности необходимо использовать для анализа финансовой деятельности предприятия. В отчетности отражается итоговые данные характеризующие имущественное и финансовое положение предприятия, результаты хозяйственной деятельности.

Бухгалтерский баланс– это способ группировки, обобщение и отражение в денежной оценке хозяйственных средств предприятия и их источников на определенную дату (месяц, квартал, полугодие, год).

План счетов бухгалтерского учета,строение,назначение

План счетов бухгалтерского учета – это система бухгалтерских счетов, которые классифицированы по объектам в соответствии с учетными целями и имеют цифровое обозначение, обеспечивающее регистрацию. На основании данной документации компания ведет свой рабочий план счетов бухгалтерской отчетности. В плане счетов бухгалтерского учета объединено множество счетов, которые используются в хозяйственной деятельности организации. Информация, содержащаяся в счетах, применяется администрацией компании для анализа, прогнозирования и принятия решений, а также предоставляется внешним пользователям по индивидуальным запросам.

План счетов лежит в основе деятельности каждой фирмы, его называют также единым планом счетов, так как документ составляется по стандартной для всех организаций форме. Специфические особенности предприятия учитываются на отдельных счетах, вводимых после подачи прошения соответствующими отраслевыми и межотраслевыми министерствами, и ведомствами. План счетов призван обеспечивать: Упрощенное ведение бухгалтерских счетов за счет их типизации. Многовариантность отражения в счетах однотипных операций. Единую методику ведения бухгалтерских операций каждой компании независимо от профиля организации и ее прав собственности. Контроль за правильностью ведения учета, отчетности и использования имущества предприятия. Обобщение одинаковых показателей, полученных в различных фирмах. Соблюдение и применение отчетности в обязательном порядке всеми организациями независимо от их организационно-правовой формы, и формы собственности. Упорядоченное ведение бухгалтерской документации. Снижение возможности появления ошибок в корреспонденции счетов. Сбор информации в целом по стране, регионам и по отдельным предприятиям, что служит базисом для анализа деятельности субъектов хозяйствования на различных уровнях и для принятия конкретных управленческих решений правительством Российской Федерации по дальнейшему совершенствованию ведения бухгалтерской отчетности.

Оборотные активы включают

1)Материальные оборотные средства –сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на откорме, готовая продукция

2)Денежные средства – это средства в кассе и на Р/С и тд

3)Краткосрочные финансовые вложения— менее одного года

4)Дебеторская задолженность- это задолженность других организаций или физ лиц данной организации

ИМУЩЕСТВО

Внеоборотные активы:

-основные средства;

-нематериальные активы;

-капитальные вложения;

-долгосрочные вложения;

Оборотные активы:

—материальные оборотные средства;

-денежные средства;

-краткосрочные финансовые вложения;

-дебеторская задолженность;

По источникам образования и целевому назначению имущество организации подразделяется на:

-Собственное

-Заемное

Собственный капитал

– это чистая стоимость имущества, определяемая, как разница между стоимостью активов организации и её обязательствами;

— Уставный капитал(совокупность вкладов в денежном выражении учредителей в имущество

-Добавочный капитал(из прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки)

-Резервный капитал(создаётся путем отчисления от чистой прибыли)

-.Нераспределенная прибыль(часть чистой прибыли нераспределенная между акционерами и использованная на накопление имущества

Заёмный капитал

-Кредиты банка(долгоср и кратко срочн)

-Займы(долго и кратко срочн)

-Кредиторская задолженность (задолженность данной организации перед др организациями, которые называют кредиторами)

ИМУЩЕСТВО

Собственный капитал:

-уставной

-добавочный

-резервный

-нераспределенная прибыль

Заёмный капитал:

—Кредиты банка

-Займы

-Кредиторская задолженность

Бух Баланс (ББ)

1)Понятие о ББ

2)Изменение в балансе под влиянием хоз операций

ББ — это важнейший источник информации о финансовом положении организации за отчетный период, позволяет определить состав и структуру имущества организации,состояние и динамику дебиторской и кредиторской задолжности и конечный финансовый результат(прибыль,убыток)

ББ –способ группировки и обобщения имущества организации(активов) и источников их образования на опред дату в денежной оценке

По строению баланс представляет собой двустороннюю таблицу

Основное правило баланса

АКТИВ =ПАССИВ

Т.к обе части баланса показывают одно и то же имущество, но сгруппированы по разным признакам:

-в активе: по составу;по функции роли.

-в пассиве:по ист образования имущества

В балансе 5 разделов (А2;П-3)

2 ВОПРОС

Изменение в балансе под влиянием хоз операций

Ежедневно в организации совершается множество хоз операций, которые влияют на величину А и источников их образований, эти оперции могут влиять:

1) На статьи А, вызывает перегруппировку ресурсов

2) На статьи П, вызывает перегруппировку источников

3) На статьи А и П, вызывая увеличение или уменьшение ресурсов

В зависимости от влияния на баланс все хоз операции принято делить на 4 типа(табл)

Система счетов и двойная запись

1)Понятие о счетах БУ

2)Понятие и сущность двойной записи

3)Бух записи

4)Синтетические и аналитические счета

5)Оборотные ведомости по синтетическим и аналитическим счетам

Система счетов- способ экономической группировки текущего отражения и перативного контроля за имуществом организации и хоз операциями

Каждый счет предназначен для отражения конкретного объекта имущества ист их образования

Т.О. для каждого вида имущества и источников открыты отдельные счета со своим наименованием и номером, каждый счет представляет собой двухстороннюю таблицу(табл)

Активные и пассивные счета

В соответствии с делением баланса, на А и П различают активные и пассивные счета

Активными называются счета – предназначенные для учета имущества организации

Сальдо(конец)=сальдо(нач)+Об(деб)-Об(кредит) Активный счет

Пассивными называют счета, предназначенные для учета источников формирования имущества

С(конеч)=сальдо(нач)+Об(к)-Об(д) Пассивный счет

Существует Активно-Пассивные счета, которые объединяют в себе признак А и Б счетов. В этих счетах остаток может быть и дебетовым и кредитовым. Например счет 76(расчеты с дебеторами и кредиторами) может иметь два остатка:

-Дебетовый остаток показывает сумму дебеторской задолженности и отражен в активе баланса

-Кредиторский остаток показывает сумму кредиторской задолженности и отражается в пассиве баланса

Между счетами и балансом существует взаимосвязь

1)Каждой статье баланса соответствует счет или группа счетов

2)Счета подразделяются на активные и пассивные в соответствии с делением баланса на А и П

3)Суммы остатков по всем активным счетам равны итогу А баланса , а по всем П-м счетам равны итогу П балланса

18.Аналитические счета бухгалтерского учета строение назначение:

Аналитические счета используются в целях детальной характеристики учитываемых объектов как в денежном, так и неденежном измерении, а учет, осуществляемый на этих счетах, называют аналитическим.

Методология аналитического учета предусматривает использование различных по своей структуре аналитических счетов. Так, для учета материальных ценностей используются аналитические счета количественно-суммовой формы, в которых остатки и движение материальных ценностей отражаются как в денежном, так и в количественном (натуральном) выражении. Учет расчетов с персоналом по оплате труда в части начисленной заработной платы ведется в трудовом и денежном измерителях, а по другим расчетным операциям — только в денежном выражении. Порядок ведения учета по аналитическим счетам, содержащим информацию только в денежном выражении, аналогичен учету по синтетическим счетам, а следовательно, менее трудоемок, чем по аналитическим счетам учета материальных ценностей и расчетов с персоналом по оплате труда.

В аналитических счетах не применяется метод двойной записи, здесь простая запись. Однако в аналитических счетах всех видов может предусматриваться отражение содержания хозяйственной операции. что повышает их информативность.

Группировка данных аналитического учета в пределах соответствующего синтетического счета осуществляется на субсчетах.

19.Оборотные ведомости по синтетическим счетам БУ,строение и назначение:: Оборотная ведомость по счетам синтетического учета представляет собой итоги оборотов и сальдо по всем синтетическим счетам. Она предназначена для проверки правильности учетных записей общего ознакомления с состоянием хозяйственной финансовой деятельности организаций и составления нового баланса.С помощью оборотной ведомости не всегда можно выявить ошибки в корреспонденции счетов даже при соблюдении трех равенств итогов. Например, хозяйственная операция записана вместо дебета одного счета в дебет другого счета, или вместо кредита одного счета в кредит другого счета, или вовсе не отнесена на счет.

Помимо оборотной ведомости по синтетическим счетам используются оборотные ведомости по счетам аналитического учета отдельно к каждому счету синтетического учета, по которым ведется аналитический учет.

Цели, сущность и задачи бухгалтерского учета.

Бухгалтерский учет—это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Главная цель бухгалтерского учёта – формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также анализ, интерпретация и использование информации для выявления тенденций развития организации, выбора различных альтернатив, принятие управленческих решений.

Сущность: бухгалтерский учет обязаны вести все юридические лица, действующие на территории РФ. Прочие организации или граждане, занимающиеся предпринимательской деятельностью, ведут учет и составляют отчетность в порядке, предусмотрено налоговым законодательством.

Основные задачи бухгалтерского учета:

— формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для использования налоговыми и банковскими органами, инвесторами, поставщиками, покупателями, кредиторами и иными заинтересованными организациями и лицами;

— обеспечение контроля за наличием и движением имущества и рациональным использованием производственных ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

— своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности;

— выявление внутрипроизводственных резервов, их мобилизация и эффективное использование;

— оценка фактического использования выявленных резервов.

Глава 1. Теоретические основы бухгалтерского учёта

Основные нормативные документы

1. Гражданский Кодекс РФ, Ч. I и II.

2. Федеральный закон «О бухгалтерском учёте» от 06.12.2011 г. № 402-Ф3

3. План счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утверждённые приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н (с дополнениями и изменениями от 7 мая 2003 г. № 38н).

4. Положение по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/2008, утверждено приказом Минфина РФ от 06.10.2008 г. № 106н (в ред. приказа Минфина России от 11.03.2009 № 22н).

Понятие бухгалтерского учета, его сущность и роль в деятельности организации

Изучение теоретических основ бухгалтерского учета целесообразно начинать с толкования самого понятия «учет», с которым каждый неоднократно встречается в повседневной жизни, но при этом обычно не задумываются о его содержании.

Учет ведут специалисты разных профессий, – врач, астроном, космонавт, астролог, автоинспектор, метеоролог и другие. В деятельности специалиста всегда присутствуют такие элементы как наблюдение, измерение, регистрация и обобщение данных, которые являются слагаемыми любого вида учета (Рис.1). Они позволяют осуществлять контроль за состоянием определенного самостоятельно функционирующего субъекта. В дальнейшем с их помощью создается информация об этом субъекте, которая в свою очередь является основанием для принятия решения.

Рис. 1. Слагаемые учета

В организации осуществляется хозяйственная деятельность – производственная, торговая, заготовительная, сбытовая и др., поэтому такую организацию принято называть хозяйствующим субъектом.

Хозяйственный учет, его виды

В центре системы управления хозяйствующим субъектом находится хозяйственный учет – информационная система, предназначенная для формирования и обобщения различной информации (от лат. «informatio» — осведомлять) о фактическом состоянии хозяйствующего субъекта и его подразделений. Он должен быть комплексным и полезным для системы управления.

Хозяйственный учет возник и развивался одновременно с появлением и развитием человеческой цивилизации. Потребность в учете, контроле и руководстве хозяйственными процессами возникла на самых ранних ступенях человеческого развития и существовала в различных общественно-экономических формациях. Хозяйственный учет является составной функцией управления хозяйствующего субъекта в условиях определенного уровня развития.

В составе хозяйственного учета выделяют оперативный (внутрихозяйственный), статистический и бухгалтерский учет, который включает в себя финансовый, управленческий и налоговый учет (Рис.2). Все эти виды хозяйственного учета взаимосвязаны, дополняют и контролируют друг друга, и часто используют одну и ту же информацию.

Рис. 2. Виды хозяйственного учета

Оперативный учетиспользуется для наблюдения за отдельными явлениями хозяйственной жизни с целью оперативного получения информации, необходимой для осуществления текущего управления организации. Оперативный учет обеспечивает управленческий персонал информацией о движении материальных ресурсов, об объемах выпущенной, отгруженной и реализованной продукции, наличии материально-производственных запасов и т.п. Источниками информации выступают первичные документы, сведения полученные по телефону, факсу, электронной почте, в устной форме.

Статистический учет применяется при изучении явлений и процессов, которые носят массовый характер в производственной деятельности общественной жизни. Данные статистического учета используются для экономического анализа и прогнозирования на текущий и перспективные периоды в масштабах отдельных организаций, районов, субъектов и страны в целом, причем количественные характеристики рассматриваются в неразрывной связи с качественными с целью раскрытия закономерностей развития явлений (объем производства, себестоимость, производительность труда, использование рабочего времени и т.д.). В статистическом учете применяются специфические способы и приемы получения и обработки данных: наблюдение, группировка, сравнение, индексы, средние величины и др.

— Бухгалтерский учет применяется в организациях и охватывает хозяйственные процессы, связанные с движением имущества и обязательств хозяйствующего субъекта. Объектами наблюдения бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые в процессе деятельности. Каждый факт хозяйственной деятельности в бухгалтерском учете оформляется документом, который имеет правовую основу. В бухгалтерском учете используются особые приемы и способы получения и обработки данных (счета бухгалтерского учета, двойная запись, балансовое обобщение информации и др.).

Для отражения количественных и качественных показателей хозяйственных процессов и фактов хозяйственной деятельности в хозяйственном учете три вида измерителей: натуральные, трудовые и денежные. (Рис.3).

Учетные измерители – единицы измерения, при помощи которых формируются показатели для различных нужд деятельности организации.

Натуральные измерители используются для контроля за сохранностью имущества и служат для отражения в учете количественной информации об имуществе, обязательствах и хозяйственных процессах в натуральном выражении посредством их подсчета, измерения, взвешивания и т.п.

С помощью трудовых измерителей отражаются затраты времени и труда на изготовление продукции, ее трудоемкость, производительность труда (выпуск продукции в единицу времени, выработка за день), начисленная заработная плата. Трудовые измерители в большинстве случаев применяются в сочетании с натуральными.

Универсальным, обобщающим учетным измерителем являются денежные измерители. Денежные измерители применяются для обобщения и отражения стоимостной оценки имущества, обязательств и хозяйственных процессов и выражаются в национальной валюте России — в рублях и копейках. С помощью денежных измерителей ведется обобщенный учет имущества и обязательств, исчисляются затраты на производство продукции, определяются результаты хозяйственной деятельности (прибыль или убыток), составляется и анализируется бухгалтерская отчетность и т. д.

Цели, задачи и функции бухгалтерского учета

Бухгалтерский учет – формирование в соответствии с установленными требованиями документированной систематизированной информации об объектах учета и составление на ее основе бухгалтерской (финансовой) отчетности.

Целью бухгалтерского учета является формирование своевременной информации о финансово-хозяйственной деятельности организации и составление достоверной отчетности для осуществления процесса управления и принятия управленческих решений.

Основнымизадачами бухгалтерского учета являются:

1.Формирование полной и достоверной информации о деятельности организации, ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организаций, так и внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

2.Обеспечение контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций, их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3.Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Система управления любой организации неразрывно связана с бухгалтерским учетом. В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются информационная, контрольная, аналитическая, обратной связи, оценочно-сравнительная, прогностическая и др. (Рис.4).

Рис. 3. Функции бухгалтерского учета

Информационная функция определяется тем, что бухгалтерский учет является основным поставщиком информации, так как фиксирует и накапливает информацию о состоянии и движении имущества (активов), источников образования имущества (капитала и обязательств) и результатах хозяйственной деятельности организации. На долю бухгалтерской информации приходится более 71 % общего объема экономической информации.

Данные бухгалтерского учета применяются в статистическом и оперативном учете, при планировании, прогнозировании, анализе процессов с целью выработки управленческих решений и стратегии деятельности организации.

Контрольная функция бухгалтерского учета предусматривает оценку степени достижения предприятием своих целей, уточнение этих целей, выявление отклонений, причин, вызывающих отклонения, разработку и реализацию мероприятий по их устранению.

Контроль – это процесс обеспечения достижения организацией поставленных целей и выполнения задач финансово-хозяйственной деятельности. Одной из важнейших причин необходимости осуществления контроля является то, что любая организация обязана обладать способностью вовремя находить свои ошибки и исправлять их до того, как они повредят достижению целей организации. Сопоставляя реально достигнутые результаты с запланированными, организация получает возможность выявить, где достигнуты успехи, а где организация потерпела неудачу. Таким образом, возможности контроля позволяют выявить проблемы и скорректировать деятельность организации до того, как эти проблемы перерастут в кризис.. По времени осуществления контроль делится на предварительный (до совершения), текущий (во время осуществления) и последующий (после совершения) хозяйственной операции.

Функционирование системы управления невозможно без выполнения бухгалтерским учетом функцииобратной связи. С помощью бухгалтерской информации обратная связь используется для осуществления контроля за результатами плановых показателей, выявления неиспользованных резервов производства, установления и устранения различных недостатков, выбора различных альтернатив, принятия управленческих решений.

Аналитическая функция бухгалтерского учета заключается виспользовании бухгалтерской информации для анализа финансово-хозяйственной деятельности организации. В процессе анализа выявляют влияние различных факторов на эффективность использования производственных ресурсов, прибыльность продукции, окупаемость затрат и т.п. Кроме того, аналитическая функция проявляется при обосновании и принятии эффективных управленческих решений, а также при составлении планов и прогнозов развития организации.

Все функции бухгалтерского учета взаимосвязаны и взаимообусловлены с функциями управления, методическими приемами бухгалтерского учета, поэтому совершенствование управления напрямую связано с развитием системы бухгалтерского учета.

Виды бухгалтерского учета

В условиях рыночной экономики система управления эффективностью производства предполагает постоянное совершенствование бухгалтерского учета. В современных условиях потребности пользователей в информации бухгалтерского учета различны, для системы управления требуется информация нового качественного содержания, поэтому возникает необходимость дифференциации системы бухгалтерского учета на три подсистемы: финансовый учет, управленческий учет и налоговый учет. Назначение этих подсистем отражено на рис.5.

Финансовый учетохватывает информацию об имуществе и обязательствах организации, ее собственном капитале, о хозяйственных процессах (снабжение, производство, продажа), о доходах и расходах, финансовых результатах деятельности организации.

Информация финансового учета используется как для внутренних, так и для внешних пользователей. По данным финансового учета составляется бухгалтерская (финансовая) отчетность, показатели которой используются для анализа и оценки финансового состояния организации.

Рис. 5. Назначение подсистем бухгалтерского учета

Управленческий учет охватывает все виды учетной информации, которая используется для планирования, прогнозирования, контроля, анализа, принятия управленческих решений в пределах самой организации.

Информация управленческого учета используется внутренними пользователями в управлении организацией и ее структурными подразделениями. Частью управленческого учета является учет производственных затрат, т.е. учет издержек производства и анализ экономии или перерасхода по сравнению с установленными нормами и предыдущими периодами.

Объем, характер внутренней информации, порядок отражения внутрихозяйственных операций и составления отчетов регламентируются самой организацией. Информация предназначена для ограниченного круга лиц и носит закрытый характер.

Налоговый учет представляет собой систему обобщения информации для определения налоговой базы по различным налогам на основе первичных документов, сгруппированных в соответствии с порядком, предусмотренный Налоговым кодексом. Порядок ведения налогового учета налогоплательщик устанавливает самостоятельно в учетной политике для целей налогообложения в соответствии с приказом (распоряжением) руководителя организации. Данные налогового учета отражают порядок формирования доходов и расходов организации, определяют налогооблагаемую базу и суммы налогов, подлежащих уплате в бюджет. Информация налогового учета используется как внутренними, так и внешними пользователями.

Содержание

- Принципы управленческого учета

- Цель управленческого учета

Управленческий учет — система сбора и предоставления важной информации для принятия решений по деятельности организации. Управленческий учет дает ответ на вопрос, в каком состоянии находится предприятие, как необходимо распределить имеющиеся ресурсы, чтобы повысить эффективность деятельности.

Принципы управленческого учета:

- периодичность, отражающая производственные циклы предприятия;

- преемственность и многократное использование первичной и промежуточной информации в целях управления;

- формирование показателей отчетности для коммуникационных связей между уровнями управления;

- применение бюджетного метода управления деятельностью;

- оценка результатов деятельности структурных единиц;

- полнота и аналитичность информации;

- использование единых единиц измерения.

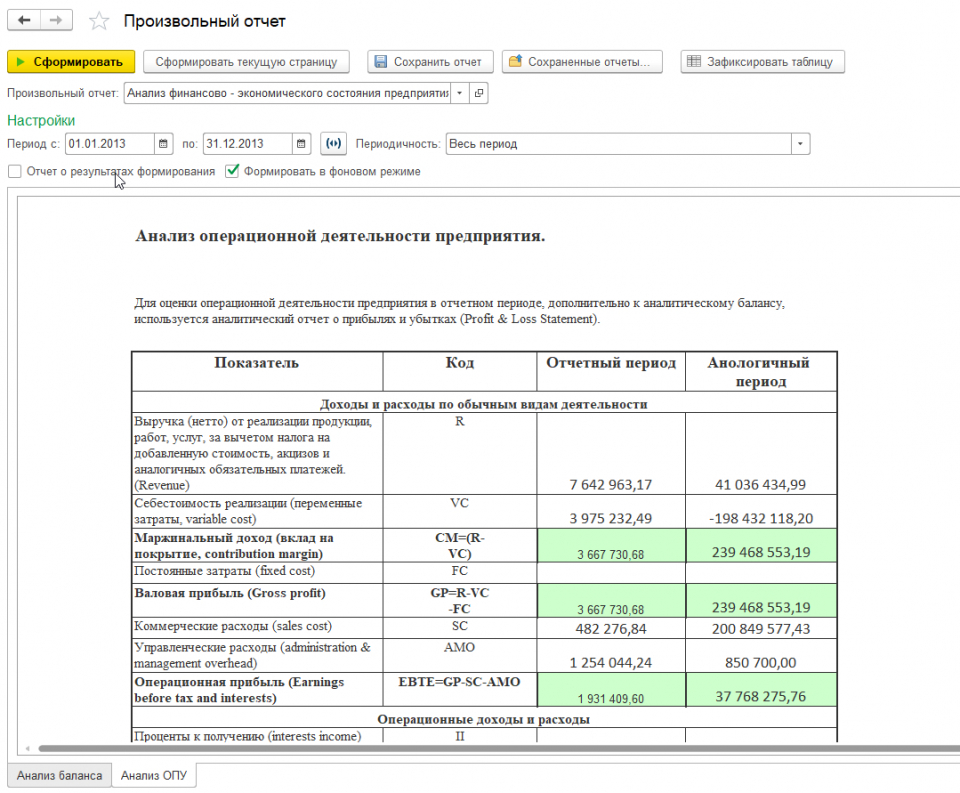

Рисунок 1. Анализ операционной деятельности на примере программного продукта «WA: Финансист».

Цель управленческого учета

Основная цель управленческого учета — это обеспечение руководителей и менеджеров необходимой информацией для принятия решений и эффективного управления предприятием.

Основные задачи управленческого учета, решаемые в рамках поставленной цели:

- планирование;

- определение затрат и контроль;

- принятие решений.

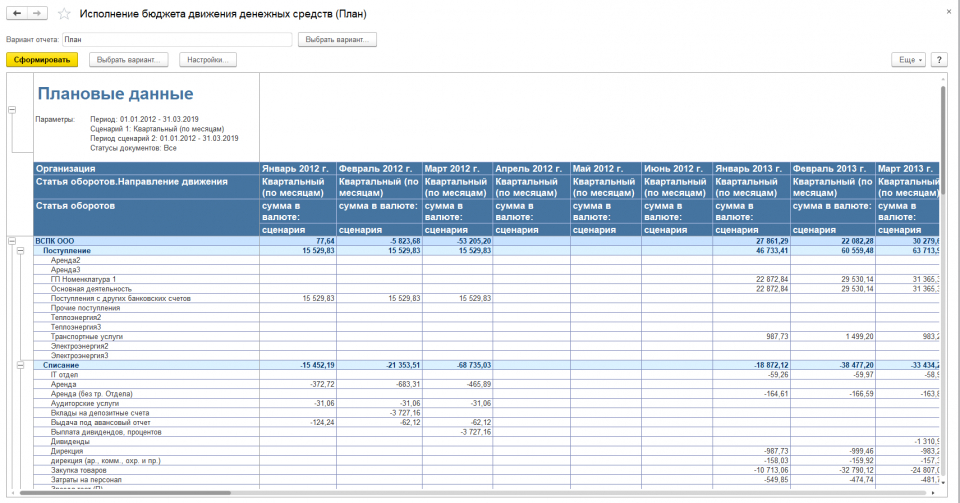

Рисунок 2. Планирование ДДС на примере программного продукта «WA: Финансист».

Система управленческого учета обеспечивает реализацию функции управления организацией в отношении:

- производственных процессов;

- структурных подразделений;

- ресурсов, используемых в хозяйственной деятельности;

- показателей эффективности.

Выбор системы способов управленческого учета определялся спецификой деятельности компании, составом хозяйственных операций, а также необходимостью представления финансовой отчетности, сформированной по тем или иным стандартам, внешним пользователям.

В целях управления может использоваться и управленческий и финансовый учет. Сравнение финансового и управленческого учета можно сделать, используя разные критерии, но функционально они обусловлены интересами пользователей учетной информации:

- основные пользователи информации в финансовом учете кредиторы, инвесторы и менеджеры предприятия, а в управленческом учете только менеджеры.

- цели использования информации у пользователей разные. Для финансового учета кредиторам и инвесторам важна перспективная оценка эффективности осуществленной деятельности (в т.ч. финансовой устойчивости, ликвидности, кредитоспособности). Для управленческого учета менеджерам в текущей работе необходима информация для принятия обоснованных и эффективных управленческих решений в оперативной деятельности;

- требования к информации определены целями пользователей. В финансовом учете это менее оперативная, но хорошо проверенная информация, полная, достоверная и понятная широкому кругу пользователей. В управленческом учете конкретным специалистам важна оперативная информация, но достаточная, объективная, с экономически целесообразными расходами на проверку;

- методология учетной информации задается требованиями к информации. В финансовом учете общепринятые правила полноты, достоверности и понятности широкому кругу пользователей сформулированы в общих (международных) стандартах. В управленческом учете гибкое равновесие между оперативностью и полнотой/достоверностью информации фиксируется локальными актами.

Постановка управленческого учета на предприятии начинается с аудита управленческого учета и существующей системы учета.

Основой постановки системы управленческого учета является производственный бизнес-процесс предприятия. Особенности управленческого учета заключаются в том, что не базирующаяся на физическом бизнес-процессе предприятия система учета, функционирует некорректно и не может служить базой для принятия управленческих решений. Связано это с тем, что обеспечением функционирования бизнес-процессов занимается большое количество работников, каждый из которых фокусируется на своем участке работ.

С физическим бизнес-процессом компании неразрывно связана система документооборота.

Внедрение управленческого учета на предприятии — это завершающий этап постановки учета.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Дата последнего обновления: 19.08.2016 12:51

См. подробнее в следующих разделах:

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИИ

Законодательство определяет основные задачи бухгалтерского учета следующим образом:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям – руководителям, учредителям, участникам и собственникам имущества организации, внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

• обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Кроме перечисленных бухгалтерам организаций приходится решать много других задач.

Выбор способа ведения бухгалтерского учета

Ответственным за бухгалтерский учет в организации является ее руководитель. Он имеет право выбрать один из следующих вариантов постановки бухгалтерского учета в организации:

• учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

• ввести в штат должность бухгалтера;

• передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

• вести бухгалтерский учет лично.

На практике чаще всего на работу приглашается один бухгалтер или несколько бухгалтеров, из которых создается бухгалтерская служба как отдельное структурное подразделение – бухгалтерия.

Таким образом, бухгалтерия – это структурное подразделение организации, которое ведет бухгалтерский учет.

Сотрудники этого структурного подразделения называются бухгалтерами, а его руководитель – главным бухгалтером.

Учет имущества организации

Ключевой задачей бухгалтерии считается формирование информации об имущественном положении организации, т. е. контроль перемещения имущества и его сохранностью.

Имущество организации делится на три большие категории: деньги, материальные ценности и нематериальные активы.

• Деньги могут существовать в наличной форме, т. е. в виде денежных знаков и монет, а также в безналичной форме – в виде записей на банковских счетах. К деньгам примыкают так называемые «почти деньги» – это различные ценные бумаги: облигации, сертификаты, акции.

• Материальные ценности – это полезные вещи, т. е. имущество, которое имеет материальную форму и которое можно купить или продать. К материальным ценностям относятся столы, стулья, компьютеры, станки, автомобили, здания и др. В хозяйственной деятельности организаций принято использовать и другое название материальных ценностей – товарно-материальные ценности (ТМЦ).

• Нематериальные активы – это имущество, которое не имеет материальной формы, точнее, имущество, для которого материальная форма не имеет значения. Нематериальным активом является, например, литературное произведение или патент на изобретение.

Внутри каждой категории имущества можно различить подкатегории, которые будут рассмотрены далее.

Взаимодействие бухгалтерии с другими структурными подразделениями

Бухгалтерия как структурное подразделение занимает особо привилегированное положение среди других подразделений организации. Для других подразделений бухгалтерия является верховным надсмотрщиком за имуществом организации, приставленным собственником и руководителем. Не сторожем, а именно надсмотрщиком.

За сохранность имущества организации несут ответственность разные ее работники: за товары на складе – кладовщик, за станки и оборудование в цехе – начальник цеха или его заместитель, за наличные деньги – кассир.

Кассир – это работник особого подразделения, которое называется кассой. Наличные деньги организации, т. е. деньги, которые существуют в виде бумажных денежных знаков и монет, хранятся в сейфах кассы.

В домашнем хозяйстве для хранения наличных денег предназначен кошелек. При увеличении хозяйства до размеров организации этот кошелек разрастается до размеров целого структурного подразделения.

Работники организации, отвечающие за сохранность какого– либо конкретного имущества, называются материально ответственными лицами. С ними организация заключает договоры о материальной ответственности.

Наличные деньги – это тоже имущество организации. Соответственно кассир является материально ответственным лицом.

Бухгалтеры не имеют права быть материально ответственными лицами.

Из последнего правила есть исключение для организации с небольшим количеством работников: в такой организации бухгалтер может по совместительству исполнять обязанности кассира. При этом он будет материально ответственным лицом за наличные деньги организации.

Материально ответственное лицо не обязано находиться рядом с вверенным ему имуществом круглые сутки, но оно должно отслеживать все существенные перемещения этого имущества и поднять тревогу в случае его пропажи или порчи.

Свою роль верховного надсмотрщика за имуществом бухгалтерия исполняет весьма своеобразно. Бухгалтеры не ходят по организации – всю необходимую документацию они получают из других подразделений.

Регистрация хозяйственных событий

В первую очередь бухгалтерию организации интересуют документы, которые подтверждают факты хозяйственной деятельности, т. е. свершившиеся хозяйственные события. Эти хозяйственные события можно разбить на следующие три группы:

1) перемещение материальных ценностей и превращение одних материальных ценностей в другие;

2) приходы и расходы денег;

3) денежные расчеты.

1. Перемещение материальных ценностей и превращение одних материальных ценностей в другие.

Когда мы говорим о перемещении материальных ценностей как о хозяйственном событии, имеются в виду не любые их перемещения.

Бухгалтерию организации интересуют только такие достаточно существенные перемещения материальных ценностей, которые означают изменение их владельца или материально ответственного лица, хотя при этом материальные ценности могут не перемещаться.

Такими перемещениями считаются, например, следующие события: регистрация продажи товара покупателю, при этом товар перестает быть собственностью организации, хотя еще некоторое время может оставаться на ее складе; передача внутри организации имущества из одного структурного подразделения в другое, в результате чего у этого имущества меняется материально ответственное лицо.

Превращения одних материальных ценностей в другие происходят, например, на производствах, когда из одних материальных ценностей – материалов создаются совсем другие материальные ценности – готовая продукция.

2. Приходы и расходы денег. Сюда относятся поступления денег и денежные выплаты из кассы организации.

3. Денежные расчеты. В результате таких событий у организации появляется денежный долг (она кому-то должна) или, наоборот, у организации появляется должник. Причем это происходит без каких-либо перемещений денег или материальных ценностей.

На бухгалтерском языке денежный расчет может называться начислением, а долг – обязательством.

К денежным расчетам относится расчет (или начисление) заработной платы, который выполняется за несколько дней до выдачи заработной платы. Никакого имущества никто никому не передает, но в результате денежного расчета организация признает, что у нее появился долг перед собственными работниками.

К денежным расчетам относятся также начисления налогов. В результате такого расчета организация признает, что у нее появился долг перед государством.

Денежными расчетами оформляются факты оказания организацией услуг. Услуга – это такой вид деятельности, когда не создаются новые материальные ценности.

Услугой является, например, покраска стен здания, принадлежащего организации. При этом здание остается на месте, но его качество изменяется: оно превращается в покрашенное.

При оказании услуги какие-то материальные ценности могут добавляться к имеющемуся имуществу. Так, в процессе покраски стен здания краска из банок переносится на стены и становится частью этих стен, а соответственно, частью имущества организации. Но краска, нанесенная на стены, не имеет самостоятельного значения как отдельный объект имущества. Вернуть такую краску прежнему владельцу уже невозможно. Даже если отскоблить всю краску от стен и поместить ее обратно в банки, это будет уже не краска.

Перечисленным выше трем группам хозяйственных событий соответствуют три вида документов: материальные; денежные; расчетные.

Бухгалтеру важно именно получить документ, подтверждающий хозяйственное событие.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеФункции бухгалтерского учета

Бухгалтерский учет выполняет ряд функций, основными из которых являются функции контроля, обеспечения сохранностей ценностей, информационная, обратной связи, аналитическая функция.

Контрольная функция предусматривает проведение предварительного, текущего и последующего контроля за объектами бухгалтерского учета на разных стадиях совершения хозяйственных операций. Предварительный контроль проводится до начала хозяйственной операции с целью планирования ее результатов. Текущий контроль осуществляется во время совершения хозяйственной операции и обеспечивает ее выполнение с наибольшим эффектом. Последующий контроль проводится после завершения хозяйственной операции и позволяет корректировать полученный результат.

Функция обеспечения сохранности ценностей предусматривает сплошное, непрерывное и взаимосвязанное отражение хозяйственной деятельности организации в различных измерителях в первичных документах для получения полной картины о состоянии дел на предприятии.

Функция обратной связи заключается в следующем: использую обратную связь, с помощью бухгалтерской информации контролирую выполнение смет, норм, нормативов, устраняют недостатки, выявляют резервы производства.

Аналитическая функция позволяет оценить рациональность использования всех видов ресурсов и обеспечить принятие решений в области экономической политики предприятия.

К задачам бухгалтерского учета относятся:

— формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, так и внешним — инвесторам, кредиторам и др.;

— обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением организацией законодательства Российской Федерации при осуществлении ею хозяйственных операций, за их целесообразностью, сохранностью и использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

— своевременное предупреждение появления негативных явлений в финансово-хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов работы организации на текущий период и на перспективу;

— содействие конкуренции на рынке.

Основными принципами бухгалтерского учета можно считать следующее:

· Принцип автономности – предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; имущество организации строго обособлено от имущества его совладельцев, работников и других юридических лиц.

· Принцип двойной записи – заключается в отражении хозяйственных явлений, фактов и операций, предопределенном использованием двойной записи на счетах, одновременно и на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета.

· Принцип действующей организации – предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и иными партнерами в установленном порядке. Данный принцип особое значение приобретает при оценке имущества и обязательств организации.

· Принцип объективности (регистрации) состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется учет.

· Принцип осмотрительности (консерватизма) предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, позволяющую избежать завышения активов и занижения обязательств. Пренебрежение указанным принципом ведет к тому, что бухгалтерская отчетность перестает быть нейтральной и, следовательно утратит надежность.

· Принцип начислений – все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена данная операция.

· Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение учетной информации – составление бухгалтерского баланса и других форм отчетности за год, полугодие, квартал, месяц. Названный принцип обеспечивает сопоставимость данных и позволяет по истечению определенного времени исчислить финансовые результаты.

· Принцип конфиденциальности проявляется в том, что содержание внутренней учетной информации составляет коммерческую тайну организации, за разглашение которой и нанесение ущерба интересам хозяйственного субъекта предусмотрена ответственность.

· Принцип денежного измерения предполагает количественное измерение фактов хозяйственной деятельности и применение в качестве единицы измерения валюты страны.

· Принцип преемственности заключается в разумной приверженности национальным традициям, достижениям отечественной науки и практики.

Несоблюдение или нарушение этих принципов приведет к значительным искажениям учетной информации утрате ее объективности и достоверности и, следовательно, к невозможности ее использования в процессе принятия управленческих решений, направленных на совершенствование деятельности организации.

Вопросы для контроля:

1. Что собой представляет хозяйственный учет?

2. Какое значение имеет хозяйственный учет?

3. Каковы цели хозяйственного учета?

4. Что в себя включают учетные измерители?

5. Дать характеристику бухгалтерского учета.

6. Назвать основные задачи бухгалтерского учета.

7. Назовите основные функции бухгалтерского учета.

Основная цель бухгалтерского учета — предоставить информацию, необходимую для принятия обоснованных экономических решений . Основной целью финансового учета является подготовка финансовой отчетности, в которой представлена информация об организации. Финансовый учет ведется в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) в Америке и IAS / IFRS в остальных странах в соответствии с законами и правилами конкретной страны.

Подготовка отчетности является основной для финансового учета; они также называются Финансовая отчетность общего назначения, , потому что они служат для нескольких пользователей финансовой отчетности . Бухгалтеры в основном готовят четыре финансовых отчета для удовлетворения потребностей лиц, принимающих решения. Ниже приведены четыре финансовых отчета:

- Отчет о прибылях и убытках

- Отчет о нераспределенной прибыли

- Бухгалтерский баланс

- Отчет о движении денежных средств

>>> Задачи бухгалтерского учета

Отчет о прибылях и убытках

Основная цель бухгалтерского учета заключается в предоставлении полезной и достоверной информации.Это утверждение в первую очередь предоставляет информацию о результатах деятельности предприятия. Это заявление, которое соответствует доходу и расходу периода и сообщает о чистой позиции в форме чистой прибыли или убытка. Важно отметить, что данный отчет подготовлен за определенный период, поэтому информация о производительности предприятия. В частности, его рентабельность требуется для оценки потенциальных изменений в экономических ресурсов ; это, вероятно, контролировать в будущем.Информация об изменчивости производительности важна в этом отношении. Такое изменение отражает деловой риск и является важным аспектом для инвесторов, вкладывающих средства в такой бизнес. Нераспределенная прибыль является важным источником роста бизнеса и зависит от прибыли, получаемой от бизнеса. Прибыль также отражает способность предприятия использовать дополнительные ресурсы.

Отчет о нераспределенной прибыли

Это отчет о влиянии чистого дохода и его распределения в качестве дивидендов на финансовое положение бизнеса.Этот оператор является указателем на дивидендной политики предприятия . И наоборот, это также указывает на то, как доходы используются для роста бизнеса. Фирма, у которой нет возможностей роста, распределяет всю прибыль в форме дивидендов. Однако фирма должна распределить часть прибыли в форме дивидендов, даже если вся прибыль может быть сохранена для роста.

Бухгалтерский баланс

Информация о финансовом положении в основном предоставляется бухгалтерским балансом.Балансовый отчет — это отчет, который показывает на момент времени ресурсы, которыми командует предприятие, и то, как эти активы финансируются. Ресурсы называются активами и финансируются владельцами и кредиторами. Владельцы предоставляют капитал и суммы, которые владельцы предприятия перед кредиторами называют обязательствами . Таким образом, баланс имеет три элемента. Два элемента, а именно капитал и обязательства, показаны справа, а третий элемент, а именно активы, показаны слева.

На финансовое положение компании влияют экономические ресурсы, которые она контролирует, ее финансовая структура, ликвидность, и платежеспособность, а также ее способность адаптироваться к изменениям в среде, в которой работает бизнес.Информация об экономических ресурсах, контролируемых предприятием, и о его способности в прошлом изменять эти ресурсы полезна для прогнозирования способности предприятия генерировать денежные средства и их эквиваленты в будущем. Информация о финансовой структуре полезна для прогнозирования будущих потребностей в заемных средствах и того, как будущие прибыли и денежные потоки будут распределяться среди тех, кто заинтересован в предприятии, что также полезно для прогнозирования того, насколько успешным будет предприятие в привлечении будущих финансов.

Информация о ликвидности и платежеспособности полезна для прогнозирования способности предприятия выполнять свои финансовых обязательств при наступлении срока их погашения. Ликвидность означает наличие денежных средств в ближайшем будущем после принятия финансовых обязательств в течение этого периода. Платежеспособность означает наличие денежных средств в более долгосрочной перспективе для выполнения финансовых обязательств при наступлении срока их погашения.

Отчет о движении денежных средств

Этот отчет подготовлен с помощью отчета о прибылях и убытках , баланса и дополнительной информации.Это заявление, которое является последним, которое будет разработано в области финансового учета, приобрело большое значение. Отчет о движении денежных средств в основном суммирует притоки и оттоки денежных средств, которые произошли в течение определенного периода времени в результате операционной, инвестиционной и финансовой деятельности предприятия. Информация об изменениях в финансовом положении предприятия полезна для оценки его инвестиционной, финансовой и операционной деятельности за период. Эта информация полезна для предоставления пользователю основы для оценки способности предприятия генерировать денежные средства и потребностей предприятия в использовании денежных потоков

Все рассмотренные выше заявления взаимосвязаны при подготовке и использовании, поскольку они отражают разные аспекты тех же транзакций или других событий.Целью учета является подтверждение информации, хотя каждое утверждение предоставляет информацию, отличную от других, ни одно из них не может служить только одной цели или предоставлять всю информацию, необходимую для конкретных потребностей пользователей. Например, счет прибылей и убытков обеспечивает неполное представление о производительности, если только он не используется вместе с балансом и отчетом о движении денежных средств.

.>> Соответствующий курс Основы бухгалтерского учета.

Что такое принципы бухгалтерского учета?

Определение: Принципы бухгалтерского учета являются строительными блоками для GAAP. Все концепции и стандарты в GAAP можно проследить до основополагающих принципов бухгалтерского учета. Некоторые принципы бухгалтерского учета исходят из давно применяемых методов бухгалтерского учета, тогда как другие исходят от правящих органов, таких как FASB.

При изучении бухгалтерского учета важно иметь базовое представление об этих основных принципах бухгалтерского учета.Это не просто запоминание некоторой учетной информации для теста, а затем ее забывание через два дня. Эти принципы проявляются повсеместно при изучении бухгалтерского учета. Доверьтесь мне. После того, как вы узнаете основные принципы бухгалтерского учета, большинство вопросов бухгалтерского учета будет иметь больше смысла. Вы сможете ссылаться на эти принципы и обосновывать свой путь через доходы, расходы и любые другие комбинации проблем в дальнейшем в ходе учебного курса.

Список из 10 основных принципов бухгалтерского учета

Вот список из более чем 5 основных принципов бухгалтерского учета , составляющих GAAP в Соединенных Штатах.Я написал краткое описание для каждого, а также объяснение того, как они относятся к финансовому учету.

- Принцип исторических затрат

- Принцип признания выручки

- Принцип соответствия

- Принцип полного раскрытия

- Принцип стоимостных выгод

- Принцип консерватизма

- Принцип согласованности

- Принцип объективности

- Принцип начисления

- Принцип хозяйственной сущности Принцип исторических затрат

- Предположение о денежной единице

- Предположение о периодичности

- Концепция бизнес-субъекта

- Концепция непрерывной деятельности

- Концепция существенности

- Ограничение отраслевой практики

Принцип исторических затрат — требует от компаний регистрировать покупку товаров, услуг или основных средств по цене, которую они заплатили за них.Активы затем остаются на балансе по их исторической стоимости, не корректируясь на колебания рыночной стоимости.

Принцип признания выручки

Принцип признания выручки — требует от компаний регистрировать выручку, когда она получена, а не когда она собрана. Такая методика начисления дает более точную картину финансовых событий за период.

Принцип соответствия

Принцип соответствия — утверждает, что все расходы должны быть сопоставлены и учтены с соответствующими доходами в том периоде, в котором они были понесены, а не когда они были оплачены.Этот принцип работает с принципом признания выручки, обеспечивающим учет всех доходов и расходов по методу начисления.

Принцип полного раскрытия информации

Принцип полного раскрытия информации — требует, чтобы любые сведения, которые могут оказать существенное влияние на решение пользователя о финансовой отчетности, были раскрыты в сносках финансовой отчетности. Это не позволяет компаниям скрывать существенные факты о бухгалтерской практике или известных непредвиденных обстоятельствах в будущем.

Принцип рентабельности

Принцип рентабельности — ограничивает необходимое количество исследований и время для записи или представления финансовой информации, если стоимость перевешивает выгоду. Таким образом, если запись несущественного события обойдется компании в существенную сумму денег, ее следует упустить.

Принцип консерватизма

Принцип консерватизма — бухгалтеры всегда должны допускать ошибки с самой консервативной стороны, возможной в любой ситуации. Это не позволяет бухгалтерам переоценивать будущие доходы и недооценивать будущие расходы, которые могут ввести в заблуждение пользователей финансовой отчетности.

Принцип объективности

Принцип объективности — финансовые отчеты, бухгалтерские записи и финансовая информация в целом должны быть независимыми и свободными от предвзятости. Финансовая отчетность предназначена для того, чтобы передать финансовое положение компании, а не убеждать конечных пользователей предпринимать определенные действия.

Принцип согласованности

Принцип согласованности — все принципы бухгалтерского учета и допущения должны применяться последовательно от одного периода к другому.Это обеспечивает сопоставимость финансовой отчетности за периоды и за всю историю компании.

Список основных предположений бухгалтерского учета

Ниже приведен список ключевых предположений бухгалтерского учета , составляющих общепринятые принципы бухгалтерского учета:

Предположение о денежной единице

Денежная единица Предположение — предполагает, что все финансовые операции регистрируются в стабильной валюте.Это важно для полезности финансового отчета. Компании, которые регистрируют свою финансовую деятельность в валютах, испытывающих гиперинфляцию, искажают истинную финансовую картину компании.

Предположение о периодичности

Предположение о периодичности — просто говорится, что компании должны иметь возможность регистрировать свою финансовую деятельность в течение определенного периода времени. Стандартные периоды времени обычно включают полный год или квартал года.

Основные принципы и ограничения бухгалтерского учета

Ниже приведен список из четырех основных концепций и ограничений , которые составляют основу GAAP в США.

Концепция бизнес-субъекта

Концепция бизнес-субъекта— это идея о том, что бизнес и владелец бизнеса являются отдельными субъектами и должны учитываться отдельно. Эта концепция также относится к различным предприятиям. Каждый бизнес должен учитывать свои транзакции отдельно.

Концепция непрерывной деятельности

Концепция непрерывной деятельности— утверждает, что к компаниям нужно относиться так, как будто они будут продолжать существовать.Это означает, что мы должны предполагать, что компания не будет распущена или объявить о банкротстве, если у нас нет доказательств обратного. Таким образом, мы должны предположить, что в будущем будет еще один отчетный период.

Концепция существенности

Концепция существенности — все, что изменило бы мнение пользователя или решение о компании в финансовой отчетности, должно быть записано или отмечено в финансовой отчетности. Если произошло деловое событие, настолько незначительное, что инвестору или кредитору это было бы не важно, событие не нужно записывать.

Ограничение отраслевой практики

Ограничение отраслевой практики — некоторые отрасли имеют уникальные аспекты ведения бизнеса, которые не соответствуют традиционным стандартам бухгалтерского учета. Таким образом, компаниям в этих отраслях разрешается отходить от GAAP для конкретных деловых событий или транзакций.

Почему важны принципы бухгалтерского учета?

Общепринятые принципы бухгалтерского учета важны, поскольку они устанавливают правила отчетности и ведения бухгалтерского учета.Эти правила, часто называемые структурой GAAP, поддерживают согласованность финансовой отчетности от компании к компании во всех отраслях.

Помните, что весь смысл финансового учета заключается в предоставлении полезной информации пользователям финансовой отчетности. Если бы все сообщали свою финансовую информацию по-разному, сравнивать компании было бы сложно. Принципы бухгалтерского учета устанавливают правила предоставления финансовой информации, поэтому все компании можно сравнивать единообразно.

Какова цель принципов бухгалтерского учета?

Цель принципов бухгалтерского учета состоит в том, чтобы установить основу для того, как финансовый учет регистрируется и отражается в финансовой отчетности.Когда каждая компания придерживается одной и той же структуры и правил, инвесторам, кредиторам и другим пользователям финансовой отчетности будет легче понимать отчеты и принимать решения на их основе.

Введение в принципы бухгалтерского учета

Знаете ли вы? Чтобы сделать тему принципов бухгалтерского учета еще проще для понимания, мы создали коллекцию премиальных материалов под названием AccountingCoach PRO . Наши пользователи PRO получают пожизненный доступ к нашим таблицам принципов бухгалтерского учета, карточкам, быстрому тестированию и многому другому.

Существуют общие правила и понятия, которые регулируют область бухгалтерского учета.Эти общие правила, называемые базовыми принципами бухгалтерского учета и принципами бухгалтерского учета, формируют основу, на которой основываются более подробные, сложные и законные правила бухгалтерского учета. Например, Совет по стандартам финансовой отчетности (FASB) использует базовые принципы и руководящие принципы бухгалтерского учета в качестве основы для своего собственного подробного и всеобъемлющего набора правил и стандартов бухгалтерского учета.

Фраза «общепринятые принципы бухгалтерского учета» (или «GAAP») состоит из трех важных наборов правил: (1) базовые принципы и руководящие принципы бухгалтерского учета, (2) подробные правила и стандарты, выпущенные FASB и его предшественниками Принципами бухгалтерского учета Правление (APB) и (3) общепринятые отраслевые практики.

Если компания распространяет свою финансовую отчетность для общественности, она должна следовать общепринятым принципам бухгалтерского учета при подготовке этих отчетов. Кроме того, если акции компании обращаются на бирже, федеральный закон требует, чтобы финансовая отчетность компании проверялась независимыми общественными бухгалтерами. Как руководство компании, так и независимые бухгалтеры должны подтвердить, что финансовая отчетность и соответствующие примечания к финансовой отчетности были подготовлены в соответствии с GAAP.

GAAP чрезвычайно полезен, потому что он пытается стандартизировать и регулировать бухгалтерские определения, предположения и методы. Из-за общепринятых принципов бухгалтерского учета мы можем предположить, что из года в год существует последовательность в методах, используемых для подготовки финансовой отчетности компании. И хотя различия могут существовать, мы можем сделать достаточно уверенные выводы, сравнивая одну компанию с другой или сравнивая финансовую статистику одной компании со статистикой по отрасли.С годами общепринятые принципы бухгалтерского учета стали более сложными, потому что финансовые операции стали более сложными.

Основные принципы и руководящие принципы бухгалтерского учета

Поскольку GAAP основан на основных принципах и принципах бухгалтерского учета, мы можем лучше понять GAAP, если понимаем эти принципы бухгалтерского учета. Ниже приведен список из десяти основных принципов бухгалтерского учета и руководящих принципов, а также очень сжатое объяснение каждого из них.

1.Экономическое образование Успение

Бухгалтер хранит все бизнес транзакций единоличного владения отдельно от личных транзакций владельца бизнеса. Для законных целей , индивидуальное предпринимательство и его владелец считаются одним юридическим лицом, но для целей бухгалтерского учета они считаются двумя отдельными юридическими лицами.

2. Допущение денежной единицы

Экономическая активность измеряется в США.долларов, и регистрируются только транзакции, которые могут быть выражены в долларах США.

Из-за этого основного принципа бухгалтерского учета предполагается, что покупательная способность доллара не изменилась с течением времени. В результате бухгалтеры игнорируют влияние инфляции на зарегистрированные суммы. Например, доллары от 19

.Финансовый учет | Объяснение | AccountingCoach

Введение в финансовый учет

Финансовый учет — это специализированная отрасль бухгалтерского учета, которая отслеживает финансовые операции компании. Используя стандартизированные рекомендации, транзакции регистрируются, суммируются и представляются в финансовом отчете или финансовом отчете, таком как отчет о прибылях и убытках или бухгалтерский баланс.

Компании выпускают финансовые отчеты в обычном режиме.Отчеты считаются внешними , потому что они предоставляются людям за пределами компании, причем основными получателями являются владельцы / акционеры, а также определенные кредиторы. Однако, если акции корпорации торгуются на бирже, ее финансовые отчеты (и другие финансовые отчеты), как правило, широко распространяются, и информация, вероятно, дойдет до вторичных получателей, таких как конкуренты, клиенты, сотрудники, организации труда и инвестиционные аналитики.

Важно отметить, что целью финансового учета не является предоставление отчета о стоимости компании.Скорее, его целью является предоставление достаточного количества информации для других, чтобы оценить ценность компании для себя.

Поскольку внешняя финансовая отчетность используется различными людьми различными способами, финансовый учет имеет общие правила, известные как стандартов бухгалтерского учета и общепринятых принципов бухгалтерского учета (GAAP) . В США Совет по стандартам финансовой отчетности (FASB) является организацией, которая разрабатывает стандарты и принципы бухгалтерского учета.Корпорации, акции которых обращаются на бирже, также должны соответствовать требованиям к отчетности Комиссии по ценным бумагам и биржам (SEC), агентству правительства США.

Двойной ввод и метод начисления

В основе финансового учета лежит система, известная как двойная бухгалтерия (или «двойная бухгалтерия»). Каждая финансовая операция, которую совершает компания, регистрируется с использованием этой системы.

Термин «двойная запись» означает, что каждая транзакция затрагивает как минимум две учетные записи.Например, если компания занимает 50 000 долл. США в своем банке, счет компании Cash увеличивается, а счет компании Notes Payable увеличивается. Двойная запись также означает, что одна из учетных записей должна иметь сумму, указанную как дебет , а одна из учетных записей должна иметь сумму, указанную как кредит . Для любой транзакции сумма дебета должна быть равна сумме кредита. (Чтобы узнать больше о дебетах и кредитах, см. Объяснение дебетов и кредитов .)

Преимущество бухгалтерского учета с двойной записью заключается в следующем: в любой момент времени баланс счетов активов компании будет равен балансу счетов ее обязательств и собственных средств акционеров (или владельцев). (Чтобы узнать больше о том, как поддерживается это равенство, см. Объяснение уравнения бухгалтерского учета .)

Финансовый учет требуется следовать

.