Карты Сбербанка: виды и стоимость обслуживания

На сегодняшний день существуют различные виды карт Сбербанка. Широкое разнообразие предлагаемого продукта часто усложняет выбор клиентам, ведь для принятия решения об оформлении той или иной карты необходимо разбираться в тарифах обслуживания и спектрах возможностей каждой из них.

Содержимое страницы

На рынке пластиковых карт лидером по праву является Сбербанк. На сегодняшний день крупнейший банк России предлагает своим клиентам около 40 видов пластиковых карт на все случаи жизни.

Пластиковые карты Сбербанка бывают дебетовые, кредитные и партнерские.

Дебетовые карты Сбербанка:

- классические;

- премиальные;

- золотые;

- платиновые;

- молодежные;

- социальные;

- карты мгновенной выдачи;

- дополнительные карты для ребенка;

- карты с индивидуальным дизайном;

- виртуальные карты.

Кредитные карты Сбербанка:

- классические;

- молодежные;

- золотые;

- карты мгновенной выдачи.

sbankin.com

будь собой всегда и везде!

С недавних пор появилась возможность осуществлять заказ банковских карт с индивидуальным дизайном. Работая под девизом: «Не будь как все!», финансовые организации довольно стремительно продвигают новую услугу. Не отстают от моды и корифеи денежно-кредитного рынка.

Сбербанк весьма рьяно включился в гонку по созданию пластиковых карт индивидуального образца. Для того, чтобы заказать платежный аксессуар, даже не обязательно обращаться в отделение банка. Все информация доступна на сайте организации – sberbank.ru. Здесь же можно выбрать дизайнерский вариант из предложенного перечня, который включает такие тематики: мультличности, животные, флора и фауна, города и т.д. Для самых креативных пользователей предоставлен модуль для загрузки изображений собственного производства.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявкуПрямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

sbankin.com

Виды банковских карт Сбербанка: кредитная, дебетовая, заплатная

Пластиковые карточки уже давно стали удобной альтернативой наличным деньгам. Чтобы правильно использовать все возможности пластиков, следует знать виды банковских карт Сбербанка и их основные функциональные отличия.

Разнообразие банковского продукта просто впечатляет

Разнообразие банковского продукта просто впечатляетСодержание статьи:

Как узнать вид карты Сбербанка

Крупнейшим банковским учреждением РФ выпускается 2 вида карточек – дебетовые и кредитные. Некоторые пользователи задаются вопросом, как их различать. Особенно это интересует тех, у кого имеется в наличии несколько пластиков. Путаница между ними способна привести к серьезным проблемам.

У банка не предусмотрена отметка CREDIT на пластике, поэтому внешне отличить его от других невозможно. Узнать тип продукта можно по выписке в интернет-банкинге.

Помимо дебетной и кредитной существует овердрафтная карточка. Это дебетовый пластик с возможностями кредитки.

Вам может быть интересно:

Особенности

Дебетовая и овердрафтная карточки имеют отличия.

Клиенты могут выбрать дизайн оформления пластика на свой вкусДебетовая карточка позволяет ее владельцу распоряжаться собственными деньгами, которые вносятся им самим или другим лицом. Поэтому воспользоваться можно только теми средствами, которые присутствуют на счете. Такой вид пластика самый простой в получении: достаточно обратиться в банковское учреждение с паспортом. На них получают зарплату, пенсию, социальные и другие выплаты. Некоторые из карточек можно использовать как инструмент для накопления денег с определенным процентом, о котором можно узнать уже на стадии ее оформления. Но они всегда ниже, чем при оформленном сберегательном счете.

Клиенты могут выбрать дизайн оформления пластика на свой вкусДебетовая карточка позволяет ее владельцу распоряжаться собственными деньгами, которые вносятся им самим или другим лицом. Поэтому воспользоваться можно только теми средствами, которые присутствуют на счете. Такой вид пластика самый простой в получении: достаточно обратиться в банковское учреждение с паспортом. На них получают зарплату, пенсию, социальные и другие выплаты. Некоторые из карточек можно использовать как инструмент для накопления денег с определенным процентом, о котором можно узнать уже на стадии ее оформления. Но они всегда ниже, чем при оформленном сберегательном счете.  Можно нанести практический любой рисунок, который отвечает требованиям и индивидуальности клиентаОвердрафтная карточка является уникальным продуктом, соединяющим свойства дебетовой карточки и кредитки. Она позволяет использовать заемные банковские средства на короткий период, когда обычная карта уходит «в минус». Ее используют в том случае, когда нет желания оформлять кредитку или кредит, по которым придется постоянно платить. Овердрафт является микрозаймом: он предоставляется по согласованию определенной категории клиентов, и чаще всего овердрафт предлагается по зарплатным пластикам. При появлении незапланированных трат, и когда денег на счету не достаточно, держатель пластика может воспользоваться заемными средствами и вернуть их по истечении определенного срока. Он устанавливается для каждого клиента индивидуально. Овердрафтный продукт не выступает в качестве кредита: это лишь временное использование банковских средств. Ее открывают максимум на год.

Можно нанести практический любой рисунок, который отвечает требованиям и индивидуальности клиентаОвердрафтная карточка является уникальным продуктом, соединяющим свойства дебетовой карточки и кредитки. Она позволяет использовать заемные банковские средства на короткий период, когда обычная карта уходит «в минус». Ее используют в том случае, когда нет желания оформлять кредитку или кредит, по которым придется постоянно платить. Овердрафт является микрозаймом: он предоставляется по согласованию определенной категории клиентов, и чаще всего овердрафт предлагается по зарплатным пластикам. При появлении незапланированных трат, и когда денег на счету не достаточно, держатель пластика может воспользоваться заемными средствами и вернуть их по истечении определенного срока. Он устанавливается для каждого клиента индивидуально. Овердрафтный продукт не выступает в качестве кредита: это лишь временное использование банковских средств. Ее открывают максимум на год.  Дебетовая или же кредитная – такой вопрос часто возникает у клиентов

Дебетовая или же кредитная – такой вопрос часто возникает у клиентовЧем отличается дебетовая карта от овердрафтной Сбербанка

- дебетовая карточка не допускает минусового баланса и по ней можно использовать только собственные средства, т.е. ее владелец не может использовать больше денег, поступивших на его счет;

- дебетовая овердрафтная карточка допускает такой «минус», и по ней можно снять заемные деньги без оплаты комиссии, а проценты по ней начисляются сразу после использования;

- за неразрешенный овердрафт банк штрафует;

- у дебетовых нет ограничений для безналичных расчетов.

Дебетовые и кредитовые пластики имеют ряд определенных отличийЧем отличается дебетовая карта от кредитной Сбербанка:

Дебетовые и кредитовые пластики имеют ряд определенных отличийЧем отличается дебетовая карта от кредитной Сбербанка:- для кредитки, в отличие от овердрафтной, предоставляется льготный период, т.е. средствами можно пользоваться определенное время без уплаты процентов;

- погашение заемных средств по кредитке проводит сам пользователь, при этом делать это можно частями, а долг с овердрафтной карточки деньги списываются автоматически;

- у кредитки нет комиссии только при безналичных расчетах и их сумма ограничена;

- для оформления обычной карточки пользователю достаточно иметь при себе паспорт, а для выдачи кредитки банк должен принять решение в зависимости от финансового состояния клиента.

Различия между дебетовой и зарплатной карточкой

Поскольку зарплатная карточка является разновидностью дебетовой, у них есть общие характеристики и различия. Чем отличается дебетовая карта от зарплатной Сбербанка? Основное отличие в способе начисления денег. Обычную карточку ее держатель открывает лично, с целью перечисления на нее собственных денег для дальнейшего использования. Зарплатные варианты активирует банковское учреждение в рамках зарплатного проекта и по распоряжению предприятия, которое будет перечислять на этот пластик зарплату своему сотруднику. Владельцы подобного пластика имеют преимущества при оформлении кредита.

Перед оформлением в банке обязательно следует подробно изучить все предложения

Перед оформлением в банке обязательно следует подробно изучить все предложенияЗаключение

У каждого из пластиков своя задача и цель, и видов карт у Сбербанка России множество. Поэтому перед тем как обратиться в банк за оформлением, клиент должен определиться, какие функции по продукту его интересуют.

12-11-2017

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Главные элементы банковской карты – платежная информация и средства защиты

Платежными картами пользуется всё большее число людей. Не удивительно – они просты в использовании и существенно облегчают жизнь. Позволяют осуществлять безналичные платежи в магазинах и в интернете, снимать деньги с банкомата, а также имеют много полезных функций (бонусная программа, доступ к скидкам, доступ в онлайн банк). Однако, знаете ли Вы, как устроен этот небольшой кусок пластика, и какие сведения должны находится на лицевой и обратной стороне банковской карты?

Все платежные карты, независимо от того, какой банк их выпускает – должны быть изготовлены из гибкого пластика, иметь идентичный формат и содержать определенные элементы.

Размеры банковской карты

Стандартные размеры карт были определены в 1985 году ISO (Международная организация по стандартизации – англ.

Стандартизации подлежат также различные детали, представленные на карте и расположение некоторых элементов. Кроме того, стандарт ISO определяет метод записи данных в магнитной полосой или встроенном в карту микропроцессоре (чипе).

Аверс – лицевая сторона банковской карты

В соответствии с нормами ISO на лицевой (передней) стороне банковской карты должны быть указаны следующие данные:

Название и фирменный знак (логотип) банка-эмитента карты

Эти данные размещаются в верхней части карты: по центру или в левом углу.

Номер карты

Номер карты расположен в центральной части карты и представляет собой последовательность из 16 цифр, записанных в 4 блока по 4 цифры. Содержит информацию о счете держателя карты, банке, который её выдал и платежной системе, к которой принадлежит карта.

Первая цифра информирует об отраслевой принадлежности финансовой организации, которая выпустила карту.

Например:

- 1 и 2 зарезервированы для авиакомпаний

- 3 – для клубных карт T&E

- 4, 5 и 6 – для финансовых учреждений, таких как Сбербанк

- 7 – для сети точек продажи топлива

- 8 – для телекоммуникационных сетей

Четверка, пятёрка и шестерка указывают на платежную систему, в которой работает карта. 4 – VISA, 5 – для пластика MasterCarda, 6 – для региональных платежных систем.

Последующие 5 цифр определяют финансовую организацию, выдавшую нам карту.

Первые шесть цифр представляют собой номер BIN (Bank Identification Number), иногда его называют «префиксом».

Следующие девять цифр – идентификатор номера счета клиента, являющегося держателем карты.

Последняя шестнадцатая цифра – это, так называемая, контрольная цифра, которая вычисляется на основании алгоритма Луна. Он позволяет проверить правильность введенной последовательности цифр.

Контрольная цифра выполняет важную функцию, особенно во время онлайн-транзакций. Когда мы вводим номер карты, наш компьютер на основе алгоритма производит мгновенные расчеты и проверяет достоверность записи. Идентичную операцию проводит компьютер, получающий данные (то есть, компьютер продавца).

Благодаря тому, что контрольная цифра представляет собой дополнительную форму защиты интернет-операций по безналичному расчету – мы не в состоянии «подделать» номер карты таким образом, чтобы оплата списалась со счета другого лица.

Важно! Номер карты не совпадает с номером банковского счета.

Наиболее распространенные ошибки, допускаемые во время ввода цифр:

- одна ошибка: а вместо b (60%-95% всех ошибок)

- пропуск или добавление цифры (от 10% до 20%)

- меняют местами соседние цифры – так называемая, чешская ошибка (от 10% до 20%)

- ошибки-близнецы: aa, введенные в качестве bb (0.5% до 1.5%)

- замена смежных цифр: acb, введенные как bca (0.5% до 1.5%)

- ошибки-близнецы удаленных друг от друга цифр: aca в качестве bcb (ниже 1%)

Срок действия карты

Дата окончания срока действия карты указывается путём тиснения в нижней части, под номером карты. Действующим форматом записи является ММ/ГГ (иногда предваряется словами VALID THRU). На картах некоторых банков также может быть указана начальная дата действия карты.

Срок действия платежных карт определяется индивидуально каждым финансовым учреждением. Чаще всего это период от года до 3 лет, однако, бывают и более длительные сроки.

Картой можно пользоваться до последнего дня месяца, в котором истекает срок действия – после этого периода банк выдает новую карту, прежде чем истечет срок действия старой.

Логотип организации и голограмма

Как правило, логотип и голограмма находятся в правом нижнем углу карты (хотя в последнее время некоторые участники размещают голограмму организации, выдавшей карту, на реверсе, а не на лицевой стороне).

Голограмма может быть рисунком или текстом, которая наносится лазером на очень тонкую, металлическую пленку и которая, в зависимости от наклона карта, создает впечатление двух- или трехмерной.

Впервые голограмму использовала организация MasterCard, а в настоящее время её используют все платежные системы. На картах VISA размещен трехмерный голубь, голограмма MasterCard содержит надпись MasterCard и символ соединенных земных шаров. Голографические не дают фальсифицировать карту с помощью простых методов копирования, поэтому являются важным элементом защита банковских карт.

Микропроцессор (чип)

Имеет форму квадрата или прямоугольника, расположенного слева от карты, под логотипом и названием банка. Модуль внедряется с помощью специального клея, который вступает в химическую реакцию с пластмассой карты, благодаря чему его невозможно извлечь без повреждения пластика.

Имя и фамилия владельца карты (опционально)

Имя и фамилия владельца карты размещаются в левом нижнем углу карты. В случае карт типа business на персональной карте вместо имени и фамилии владельца могут поместить название компании.

Обозначение региона действия карты

Карта местная (национальная) – может быть использована только на территории страны, где находится её издатель. Банк устанавливает тогда на лицевой стороне специальную информацию, например, «Valid only in Russia».

Иногда карты, имеющие отметку EUROCARD/MasterCard или VISA могут иметь тип локальных, предназначенных только для использования на территории данной страны. Локальные карты нельзя использовать заграницей, потому что при попытке платежа банк автоматически её блокирует.

Международная карта служит для совершения сделок как в стране, в которой находится эмитент, так и за рубежом. Может быть использована в любой точке торгово-обслуживания или банкомате, который отображает логотип вашей карты.

Тип карты

Каждая платежная система предоставляет платежные карты, предназначенные для различных типов клиентов (золотые, престижные, бизнес и т.д.). Как правило, эти карты отличаются от остальных графическим дизайном, например, золотой цвет фона зарезервирован для карт типа Gold, серебро – для карт уровня Silver. Иногда, однако, тип карты также указывается на лицевой стороне в виде букв.

Дополнительные элементы

На лицевой стороне карты могут также размещаться следующие элементы:

- фото владельца (по желанию);

- специальные символы, например, символ бесконтактных платежей;

- элемент защиты, видный только в ультрафиолетовых лучах.

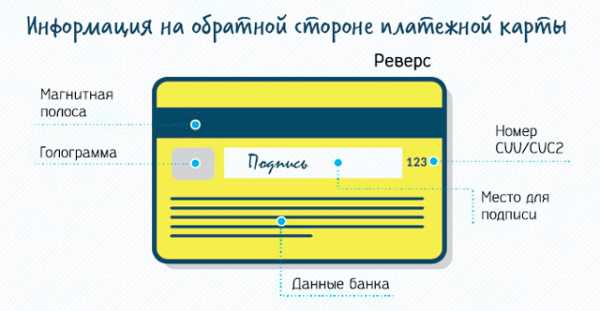

Реверс – обратная сторона банковской карты

Реверс содержит гораздо меньше элементов. К наиболее важным из них относятся:

Магнитная полоса

Магнитная полоса имеет размеры 12×86 мм и содержит закодированный набор данных о держателе карты и его счете, а также персональный идентификационный номер PIN. Оно состоит из трёх параллельных магнитных полос, информация с которых считывается через магнитную головку, установленную в банкомате или терминале.

Первая полоса содержит имя и фамилию держателя карты и данные о стране и банке, который выдал карту. На второй дорожке записывается номер карты, срок её действия и сервисный код, необходимый для надлежащего оформления сделки. А третья полоса используется для хранения собственной информации банка.

Магнитная полоса дополнительно защищается от подделки с помощью микропечати, а также элементов, видимых только в лучах ультрафиолетового излучения.

Поле подписи

Поле подписи, то есть силиконовый слой, на котором держатель карты оставляет свою подпись. Поле также защищено с помощью невидимых на глаз элементов дизайна или таких, которые можно увидеть только в лучах ультрафиолетового излучения.

Кроме того, на поле размещен тонкий слой прозрачной белой краски, которая образует подложку для подписи. Попытка удаления подписи с целью повторного нанесения влечет за собой удаление основы, тогда в этом месте появится надпись «карта просрочена».

Код CVC2 / CVV2

Прямо в поле подписи указан трехзначный код CVC2 / CVV2. Он обеспечивает безопасность при дистанционных сделках, при которых нет возможности ввести ПИН-код. Он указывается на карте, а также сохраняется в информационной системе банка. Его нельзя разглашать третьим лицам!

- Код CVC2 (Card Verification Code 2) – используется для подтверждения удаленных транзакций MO/TO на картах MasterCard.

- Код CVV2 (Card Verification Value 2) – трёхзначный код, позволяющий идентифицировать держателя карты карты Visa Electron и Visa Gold.

- Карты American Express – четырехзначный код указывается на лицевой стороне карты.

MO/TO (англ. mail order/telephone order/internet-order) – операции без физического использования карты. Подтверждаются вводом номера карты и других уникальных данных банковской карты (имя владельца, срок действия, код CVC2 или CVV2).

Информация об эмитенте карты (данные банка)

На обратной стороне карты также указываются адресные данные эмитента карты и номер телефона, по которому можно заблокировать карту.

Эволюция изготовления и функциональности платежных карт

Современные платежные карты выполняют все больше функций и имеют более сложную конструкцию. В настоящее время большинство из них имеют встроенную микросхему, содержащая память и процессор, который позволяет хранить большое количество данных, чем магнитная полоса, и гарантирует высокий уровень безопасности во время операций, проводимых пользователем.

Развитие современных информационных технологий делает возможным реализацию инновационных решений, таких как карта с дисплеем, позволяющим пользователю проверить баланс счета и генерировать одноразовые пароли.

Другой интересной идеей является карта, позволяющая использовать несколько банковских счетов (выбор можно осуществить нажатием кнопки на карте). Успешное тестирование прошли также биометрические карты со встроенным считывателем отпечатков пальцев, и карты, предлагающие динамический (изменяющийся во времени) проверочный код.

Время покажет, получат ли новинки признание пользователей. Одно точно – многофункциональные платежные карты ещё могут удивить нас новаторскими решениями.

sberfan.ru

Платёжные карты: законодательство, виды карт, оформление

К какой бы международной платёжной системе не относились платёжные карты, и какой бы привлекательный дизайн не использовали банки при их выпуске, принципы работы карт подчинены ГК РФ, банковскому законодательству РФ и изложены в Положениях Центрального банка РФ.Основные принципы функционирования платёжных карт изложены в Положении ЦБ РФ «Об эмиссии банковских карт и об операциях, совершаемых с использованием платёжных карт» (утв. ЦБ РФ 24.12.2004 N 266-П) (ред. от 23.09.2008 ).

В соответствии с этим Положением ЦБ, каждая Кредитная организация может выпускать банковские карты следующих видов:

- Расчётная (дебетовая) карта — предназначена для совершения операций в пределах установленной суммы денежных средств (расходного лимита). Расчёты по такой карте осуществляются за счёт денежных средств клиента, находящихся на его банковском счёте, или за счёт кредита, предоставляемого клиенту в соответствии с договором банковского счета при недостаточности или временном отсутствии на банковском счёте денежных средств (овердрафт).

- Кредитная карта — предназначена для совершения операций, расчёты по которым осуществляются за счёт денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

- Предоплаченная карта — предназначена для совершения её держателем операций, расчёты по которым осуществляются кредитной организацией — эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации — эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Банковская платёжная карта — это универсальный платёжный инструмент, с помощью которого физические лица (держатели карт) могут осуществлять проведение следующих операций:

- получать наличные денежные средства в валюте Российской Федерации или иностранной валюте на территории Российской Федерации;

- получать наличные денежные средства в иностранной валюте за пределами территории Российской Федерации;

- оплачивать товары (работы, услуги, результаты интеллектуальной деятельности) в валюте Российской Федерации на территории Российской Федерации, а также в иностранной валюте — за пределами территории Российской Федерации;

- иные операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства Российской Федерации.

Платёжные карты банков (на материальном носителе) соответствуют определённым стандартам по оформлению и имеют определённый стандартом ISO 7810 ID-1 формат:

- ширина — 85,6 мм,

- высота — 53,98 мм,

- толщина — 0,76 мм.

Более подробно про размер банковской карты и материал для её изготовления можно посмотреть здесь.

Обозначения и элементы дизайна на банковской карте

Макет лицевой и оборотной стороны условной банковской платёжной карты выглядит примерно так:

Лицевая сторона банковской карты может иметь следующие элементы и обозначения:

- Имя и фамилия держателя карты — в латинской транскрипции.

- Срок окончания действия карты – месяц и последние две цифры года

- Наименование и логотип платёжной системы, с помощью которой обслуживается карта.

- Номер карты – состоящий из 16. Номер карты может иметь и 18 – 19 цифр

- Чип — дополнительная защита карты

- Сокращённое фирменное наименование банка, однозначно его идентифицирующее.

- Логотип банка-эмитента, идентифицирующий банк.

Оборотная сторона банковской карты может иметь следующие элементы и обозначения:

- Название банка – повторяется внизу карты

- Бумажная полоса для подписи владельца

- CVV2 или CVC2 — код проверки подлинности, встречается не на всех категориях карт. На картах «AmericanExpress» код размещён на лицевой стороне (четырёхзначное число над номером карты)

- Магнитная полоса (чёрного цвета)

Внешний вид банковских карт

Какой внешний вид карты выбирают банка? Для примера приведу виды банковских карт трёх наиболее популярных у населения банков:

- Карты самого крупного и популярного банка — Сбербанка России:

- Карты АКБ МОСОБЛБАНК ОАО:

- Классическая карта ВТБ24:

При рассмотрении приведённых образцов пластиковых карт вышеуказанных банков можно констатировать, что, несмотря на наличие различных цветных рисунков, на всех картах чётко просматриваются изображения: название и логотип банка, логотип и название международной платёжной системы (VISA, Maestro, MasterCard), номер карты и т.д.

На лицевой стороне карты может быть нанесён и какой-либо определённый рисунок, а логотип и название банка могут располагаться сверху, но в любых местах, определённых дизайнером банка (справа или слева). Как правило, основная цветовая гамма и рисунок у каждого банка имеет свою, свойственную только этому банку особенность.

Банковская карта может быть выдана физическому лицу, не зависимо от его гражданства (как резиденту, так и не резиденту). Выдача банковских карт клиенту и совершение операций по банковскому счёту с их использованием, осуществляется на основании договора банковского счета.

Положение ЦБ РФ разрешает совершение операций с использованием карт в следующих вариантах:

- По одному счёту клиента могут совершаться операции с использованием нескольких расчётных (дебетовых) карт, кредитных карт, выданных кредитной организацией — эмитентом клиенту.

- По нескольким счетам клиентов могут совершаться операции с использованием одной расчётной (дебетовой) карты или кредитной карты, выданной кредитной организацией — эмитентом клиенту.

На основании этого правила, с целью улучшения сервиса для своих клиентов, и естественно, усиления привлекательности услуг, каждый банк разрабатывает различные варианты использования банковских карт:

- переводить средства через систему Онлайн;

- управлять всеми своими счетами через интернет;

- открывать Онлайн вклады, не выходя из дома и.т.д.

bankirsha.com