Ключевая ставка ЦБ РФ на сегодня и за период 2013

Ключевая ставка Банка России и все её изменения

Ключевая ставка ЦБ РФ на сегодня, т.е. с 27.04.2020 г. — 5,50%, а с 22.06.2020 г. — 4,5%. Очередной Совет директоров Банка России, состоявшийся 19 июня 2020 года, принял решение снизить ключевую ставку на 100 б.п., до 4,50% годовых. Данная ключевая ставка будет действовать по 24 июля 2020 года.Дезинфляционные факторы действуют сильнее, чем ожидалось ранее, в связи с большей длительностью ограничительных мер в России и в мире. Влияние краткосрочных проинфляционных факторов в основном исчерпано. Риски для финансовой стабильности, связанные с ситуацией на глобальных финансовых рынках, уменьшились.

Инфляционные ожидания населения и бизнеса снизились. В этих условиях существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание инфляции вблизи 4%.

Ключевая ставка Банка Рассии на июнь — июль 2020 года

Предыдущая ключевая ставка Банка России составляла 5,50% и срок её действия продлился чуть менее двух месяцев (с 27 апреля 2020 г. по 21 июня 2020 года).

Принимая решение снизить ключевую ставку на 100 б.п., до 4,50% годовых Совет директоров Банка России исходил из следующего:

Динамика инфляциив этом году и в первой половине 2021 года будет во многом формироваться под влиянием произошедшего в II квартале глубокого падения внутреннего и внешнего спроса. Дезинфляционное влияние слабого спроса усилилось, что связано с текущими и отложенными экономическими эффектами ограничений. Инфляционные ожидания населения и бизнеса снизились после краткосрочного роста в марте—апреле. Влияние на цены произошедшего в марте ослабления рубля и временного повышенного спроса на отдельные группы товаров исчерпано. По предварительным данным на 15 июня, годовая инфляция составила около 3,1%. В ближайшие месяцы динамику потребительских цен будет дополнительно сдерживать укрепление рубля, наблюдавшееся в мае — начале июня на фоне стабилизации мировых финансовых рынков и роста цен на нефть. Текущая месячная инфляция в годовом выражении продолжит снижаться. В то же время показатель годовой инфляции будет увеличиваться в 2020 году из-за эффекта низкой базы 2019 года.В условиях преобладающего влияния дезинфляционных факторов существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание годовой инфляции вблизи 4%.

Денежно-кредитные условия, после некоторого ужесточения в марте—апреле, несколько смягчились в мае—июне. Доходности ОФЗ и корпоративных облигаций опустились ниже уровней начала текущего года, в том числе под влиянием проводимой денежно-кредитной политики. Страновая премия за риск уменьшилась во многом под влиянием улучшения ситуации на глобальных финансовых и товарных рынках. Снизились процентные ставки по депозитам и ипотечным жилищным кредитам. Вместе с тем возросшие кредитные риски в реальном секторе оказывают повышательное давление на процентные ставки, а также приводят к ужесточению неценовых условий кредитования в ряде сегментов рынка. Принятые Банком России решения о снижении ключевой ставки и произошедшее существенное уменьшение доходностей на рынке ОФЗ создают условия для снижения процентных ставок на других сегментах финансового рынка в дальнейшем. Это наряду с мерами Правительства, а также другими мерами Банка России поддержит кредитование, в том числе в наиболее уязвимых секторах экономики.

Экономическая активность. Часть принятых ограничительных мер продолжает действовать. Наряду с существенным падением внешнего спроса это оказывает более длительное негативное влияние на экономическую активность, чем Банк России предполагал в апреле. Произошло существенное снижение деловой активности в сфере услуг и промышленности, сокращение объемов новых заказов на внешнем и внутреннем рынках, падение инвестиций. Возросла безработица, и снизились доходы, значительно сократился оборот розничной торговли. Поэтапное снятие ограничительных мер в мае—июне способствует постепенному восстановлению секторов, ориентированных на потребление. Вместе с тем опросы по-прежнему отражают сохранение осторожных настроений бизнеса.

Сокращение ВВП в II квартале может быть более существенным, чем ожидалось. В то же время поддержку российской экономике оказывают дополнительные меры Правительства и Банка России по смягчению экономических последствий пандемии коронавируса. В этих условиях ВВП снизится на 4–6% в 2020 году. В 2021–2022 годах продолжится восстановительный рост российской экономики.

Инфляционные риски. Дезинфляционные риски преобладают над проинфляционными. Дезинфляционные риски для базового сценария в основном связаны с неопределенностью относительно дальнейшего развития ситуации с пандемией коронавируса в России и в мире, масштабов возможных мер борьбы с ней и их влияния на экономическую активность, а также скорости восстановления мировой и российской экономики в результате смягчения ограничительных мер.

Краткосрочные проинфляционные риски, связанные с возможным значительным переносом в цены произошедшего ранее ослабления рубля, а также с эпизодами повышенного спроса на отдельные группы товаров, исчерпаны. Однако нарушение логистических цепочек в условиях введенных ограничений, а также дополнительные издержки, связанные с защитой работников и потребителей от угрозы распространения коронавируса, могут оказывать некоторое повышательное влияние на цены. Периоды усиления волатильности на глобальных рынках могут отражаться на курсовых и инфляционных ожиданиях.

На среднесрочную динамику инфляции будут значимо влиять параметры бюджетной политики, в частности масштаб и эффективность мер, принимаемых Правительством для смягчения последствий пандемии коронавируса и преодоления структурных ограничений, а также скорость бюджетной консолидации в 2021–2022 годах.

При развитии ситуации ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 24 июля 2020 года. Время публикации пресс-релиза о решении Совета директоров Банка России —

Динамика ключевой ставки Центрального Банка РФ за 2013 — 2020 годы и далее…

Ключевая ставка была заявлена как основной инструмент денежно-кредитной политики с 13 сентября 2013 г. Начиная с этой даты и до конца 2013 года она составляла 5,50% годовых, инфляция по итогу 2013 года составила 6,45%.

В 2014 году ключевая ставка менялась 6 раз, и все в сторону роста. 2014 год Россия завершила с ключевой ставкой ЦБ в размере 17,00%. Резкое повышение ключевой ставки до 17,00% годовых произошло 16 декабря 2014 года. Совет директоров Банка России отметил, что данное решение было обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски. Инфляция по итогу 2014 года составила 11,36%.

2015 год , начавшийся со ставки 17% годовых, продолжился постепенным её снижением. В течении 2015 года произошло 5 изменений ключевой ставки, а самих ставок в течении года было 6. Год завершился с ключевой ставкой в 11,00%. Инфляция по итогу 2015 года составила 12,90%.

В течении января — июня 2016 года Банк России периодически принимал решение сохранить действовавшую с 2015 года ключевую ставку на уровне 11,0 % годовых, с 14 июня — снизил её до 10,50%, а с 19.09.2016 г снизил до — 10,00%. На конец 2016 года ключевая ставка сохранена на уровне 10,00%. Инфляция на конец 2016 года составила — 5,4%.

С начала 2017 года ключевая ставка Банком России сохранялась на уровне 10,00%, а со второго квартала началось её методичное понижение. За 2017 год ключевая ставка менялась 6 раз и снизилась с 10,00% до 7,75 % к концу года. Инфляция в России за 2017 год составила 2,5%.

В начале 2018 года ключевая ставка Банка России составляла 7,75% годовых, с 12.02.2018 года снижена до 7,50%., с 26 марта 2018 года снижена до 7,25% годовых, а с 17.09.2018 года повышена до 7,50%. С 17.12.2018 года ставка вновь повышена до 7,75% и вернулась к ставки, действовавшей в начале года. Ключевая ставка 7,75% будет действовать до 22 марта 2019 года.

С начала 2019 года ставка Банка России составляла 7,75% годовых, с 17 июня 2019 года — 7,50%, с 29 июля 2019 года — 7,25%, с 09.09.2019 — 7,00%, с 28.10.2019 г. — 6,50%, а с 16.12.2019 года — 6,25% и которая пока будет действовать по 07 февраля 2020 года. Динамика ключевой ставки Банка России в 2019 году впечатляет, так как в течении года она сменилась уже шестой раз. Общее понижение за год составило 1,50 п.п.

С начала 2020 года ключевая ставка Банка России составляла 6,25% годовых, а с 10.02.2020 года составляет 6.00%, с 27.04.2020г. — 5,50%, с 22.06.2020 г — 4,50%. В 2020 году пока продолжается тенденция понижения ключевой ставки и это уже четвёртое изменение ставки.

Таблица динамики (изменений) ключевой ставки ЦБ РФ за 2013 — 2020 годы

В таблице приводится динамика (изменений) ключевой ставки Банка России с момента её введения (с 13 сентября 2013 года):

| Период действия ставки | Ключевая ставка Банка России (%) |

|---|---|

| с 22 июня 2020 г. — по 24 июля 2020 г. (дата может уточняться) | 4,50 |

| с 27 апреля 2020 г. — по 21 июня 2020 г. | 5,50 |

| с 10 февраля 2020 г. — по 26 апреля 2020 г. | 6,00 |

| с 16 декабря 2019 г. — по 09 февраля 2020 г. | 6,25 |

| с 28 октября 2019 г. — по 15 декабря 2019 г. | 6,50 |

| с 09 сентября 2019 г. — по 27 октября 2019 г. | 7,00 |

| с 29 июля 2019 г. — по 08 сентября 2019 г. | 7,25 |

| с 17 июня 2019 г. — по 28 июля 2019 года | 7,50 |

| с 17 декабря 2018 г. — по 16 июня 2019 года | 7,75 |

| с 17 сентября 2018 г. — по 16 декабря 2018 года | 7,50 |

| с 26 марта 2018 г. — по 16 сентября 2018 года | 7,25 |

| с 12 февраля 2018 г. — по 25 марта 2018 года | 7,50 |

| с 18 декабря 2017 г. — по 11 февраля 2018 года | 7,75 |

| с 30 октября 2017 г. — по 17 декабря 2017 года | 8,25 |

| с 18 сентября 2017 г. — по 29 октября 2017 года | 8,50 |

| с 19 июня 2017 г. — по 17 сентября 2017 года | 9,00 |

| с 02 мая 2017 г. — по 18 июня 2017 года | 9,25 |

| с 27 марта 2017 г. — по 01 мая 2017 года | 9,75 |

| с 19 сентября 2016 г. — по 26 марта 2017 года | 10,00 |

| с 14 июня 2016 г. — по 18 сентября 2016 г. | 10,50 |

| с 03 августа 2015 г. — по 13 июня 2016 г. | 11,00 |

| с 16 июня 2015 г. — по 02 августа 2015 г. | 11,50 |

| с 05 мая 2015 г. — 15 июня 2015 г. | 12,50 |

| с 16 марта 2015 г. по 04 мая 2015 г. | 14,00 |

| с 02 февраля 2015 г. по 15 марта 2015 г. | 15,00 |

| с 16 декабря 2014 г. по 01 февраля 2015 г. | 17,00 |

| с 12 декабря 2014 г.по 15 декабря 2014 г. | 10,50 |

| с 05 ноября 2014 г. по 11 декабря 2014 г. | 9,50 |

| с 28 июля 2014 г. по 04 ноября 2014 г. | 8,00 |

| с 28 апреля 2014 г. по 27 июля 2014 г. | 7,50 |

| с 03 марта 2014 г. по 27 апреля 2014 г. | 7,00 |

| с 14 сентября 2013 г. по 02 марта 2014 г. | 5,50 |

Определение и история введения

Ключевая ставка Банка России впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России было введено новое макроэкономическое понятие — «Ключевая ставка», а так же был изменён и подход к инструментам денежно-кредитной политики.

Именно 13 сентября 2013 года Совет директоров Центрального банка РФ принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции*.

Меры по новой денежно-кредитной политики Банка России включают следующее:

- введение ключевой ставки путём унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

- формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора;

- изменение роли ставки рефинансирования в системе инструментов Банка России.

Банк России объявил ключевой ставкой денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (5,50 процента годовых на 13 сентября 2013 года). Банк России намерен далее использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.

Ключевая ставка ЦБ РФ — это ставка, устанавливаемая Банком России в целях оказания прямого или опосредованного воздействия на уровень процентных ставок, складывающихся в экономике страны, которое происходит через кредитование Банком России коммерческих банков. То-есть, с её помощью происходит воздействие на экономику, с целью достижения планируемого уровня инфляции.

Банк России с 1 января 2016 года скорректировал ставку рефинансирования до уровня ключевой ставки, а до этой даты ставка рефинансирования имела второстепенное значение и указывалась на сайте Банка России справочно.

То есть, начиная с 13.09.2013 года и до 01.01.2016 года на сайте Банка России (в разделе основных индикаторов финансового рынка) осуществлялась запись, которая отражала уже новые подходы к системе инструментов денежно-кредитной политики. Запись выглядела так:

- Ключевая ставка, % — 0,00

- Справочно: ставка рефинансирования, % — 0,00.

Важно: Советом Директоров Банка России (от 11.12.2015 г.) установлено, что начиная с 1 января 2016 года:

- значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату и её самостоятельное значение в дальнейшем не устанавливается. Изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

- с 1 января 2016 года Правительство Российской Федерации будет использовать ключевую ставку Банка России во всех нормативных актах вместо ставки рефинансирования (о чем Премьер-министром России Д. Медведевым подписано распоряжение).

Итак, действующая на сегодня ключевая ставка Банка России составляет — 5,50 % годовых с периодом её действия с 27.04.2020 по 21.06.2020 года, а с 22.06.2020 г. по 24.07.2020 г. составит 4,50%.

Динамику по ставке рефинансирования с 1 января 1992 г. по 13 сентября 2013 г. можно посмотреть здесь

*Таргетирование инфляции – комплекс мер, выражающийся в выборе экономических целей, на которые необходимо воздействовать, чтобы достичь планируемого уровня инфляции.

Совет директоров Банка России 19 июня 2020 года принял решение снизить ключевую ставку на 100 б.п., до 4,50% годовых. Дезинфляционные факторы действуют сильнее, чем ожидалось ранее, в связи с большей длительностью ограничительных мер в России и в мире. Влияние краткосрочных проинфляционных факторов в основном исчерпано. Риски для финансовой стабильности, связанные с ситуацией на глобальных финансовых рынках, уменьшились. Инфляционные ожидания населения и бизнеса снизились. В этих условиях существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание инфляции вблизи 4%.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции в этом году и в первой половине 2021 года будет во многом формироваться под влиянием произошедшего в II квартале глубокого падения внутреннего и внешнего спроса. Дезинфляционное влияние слабого спроса усилилось, что связано с текущими и отложенными экономическими эффектами ограничений. Инфляционные ожидания населения и бизнеса снизились после краткосрочного роста в марте—апреле.

Влияние на цены произошедшего в марте ослабления рубля и временного повышенного спроса на отдельные группы товаров исчерпано. По предварительным данным на 15 июня, годовая инфляция составила около 3,1%. В ближайшие месяцы динамику потребительских цен будет дополнительно сдерживать укрепление рубля, наблюдавшееся в мае — начале июня на фоне стабилизации мировых финансовых рынков и роста цен на нефть. Текущая месячная инфляция в годовом выражении продолжит снижаться. В то же время показатель годовой инфляции будет увеличиваться в 2020 году из-за эффекта низкой базы 2019 года.

В условиях преобладающего влияния дезинфляционных факторов существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание годовой инфляции вблизи 4%.

Денежно-кредитные условия, после некоторого ужесточения в марте—апреле, несколько смягчились в мае—июне. Доходности ОФЗ и корпоративных облигаций опустились ниже уровне

https://ria.ru/20200619/1573184053.html

Центробанк снизил ключевую ставку до 4,5 процента годовых

Банк России снизил ключевую ставку сразу на один процентный пункт впервые за пять лет — до 4,5% годовых, обновив ее исторический минимум. РИА Новости, 19.06.2020

2020-06-19T13:31

2020-06-19T14:25

эльвира набиуллина

россия

центральный банк рф (цб рф)

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/155557/14/1555571475_0:0:3072:1728_1400x0_80_0_0_2f901279c40a867f6439d302db43328c.jpg

https://radiosputnik.ria.ru/20200610/1572731586.html

freizdorf

Ну да в Англии эта ставка сейчас 0.1 % . Где 4,5% , а где 0,1% .

173

Василий Коновалов

Бензин дорожает, продукты питания дорожают, ЖКХ дорожает. Ставка ЦБ снижается. Нонсенс.

46

россия

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn22.img.ria.ru/images/155557/14/1555571475_0:0:3072:1728_1400x0_80_0_0_2f901279c40a867f6439d302db43328c.jpg

https://cdn25.img.ria.ru/images/155557/14/1555571475_131:0:2862:2048_1400x0_80_0_0_6f86279e7b61b12a3254e79184ad3510.jpg

https://cdn23.img.ria.ru/images/07e4/06/13/1573184719_0:0:1830:1830_1400x0_80_0_0_0b8535dfeb07f2f27167232bf9789c48.jpg

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

эльвира набиуллина, россия, центральный банк рф (цб рф), экономика

что это такое, на что влияет

Ключевая ставка — это процентная ставка по основным операциям Центрального банка и главный инструмент денежно-кредитной политики.

Юлия Семенюк

частный инвестор

С точки зрения коммерческих банков, ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки. На момент выхода статьи ключевая ставка ЦБ равна 6,25% годовых.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику. Заседания бывают опорные и промежуточные. Опорные заседания проводятся раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию. Таргетирование — это поддержание определенного уровня инфляции, оптимального для экономики страны. ЦБ считает, что инфляция в 2019—2022 годах должна быть около 4%. Это значит, что потребительские цены за год должны вырасти в среднем на 4%, но у разных товаров и услуг рост цен может отличаться.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие кючевой ставки от ставки рефинансирования. С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают. До 1 января 2016 года с помощью ставки рефинансирования обозначали стоимость заемных средств, которые ЦБ дает коммерческим банкам.

Указание Банка России от 11.12.2015 № 3894-У

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

Никакого отношения к таргетированию инфляции ключевая ставка в 17% не имела. ЦБ резко сделал деньги дороже для коммерческих банков, чтобы они не смогли брать дешевые рубли у ЦБ, покупать дорожающую валюту и ослаблять курс рубля. В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание.

Как нас касается инфляция

На что влияет ключевая ставка

Ключевая ставка влияет на ставки межбанковских кредитов. А ставки межбанковских кредитов формируют процентные ставки в экономике. Чтобы изменение ключевой ставки отразилось на ставках по кредитам и депозитам, должно пройти от двух месяцев до трех кварталов.

Значение снижения ставки составляет минимум 0,25 процентного пункта. Но ЦБ может снизить ставку и сильнее.

Ключевую ставку снижают в период замедления экономики, чтобы взбодрить рынок. Снижение ключевой ставки делает деньги более дешевыми для коммерческих банков. Коммерческие банки, в свою очередь, снижают ставки по кредитам и депозитам.

Значение повышения ставки тоже составляет минимум 0,25 процентного пункта, но ЦБ может увеличить ставку сильнее.

Увеличение ключевой ставки делает деньги более дорогими для коммерческих банков. Дорогие деньги берут в долг менее охотно. Вслед за повышением ключевой ставки коммерческие банки повышают ставки по депозитам и кредитам. Люди берут меньше кредитов и меньше тратят.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Влияние на ставки по вкладам и кредитам. Когда ставки по депозитам высокие, инвесторы предпочитают открывать вклады, потому что они застрахованы в АСВ. Высокие ставки по кредитам отпугивают заемщиков и снижают потребление.

Что делать? 17.01.18Почему банк снижает процент по вкладу

Когда ставки по депозитам низкие, вкладчики начинают искать более интересную доходность на фондовом рынке. Частные компании и государства привлекают деньги для развития производства, поэтому переток денег из депозитов на фондовый рынок оживляет экономику. Низкие ставки по кредитам увеличивают количество заемщиков и общие траты людей.

Влияние на налоги. Ключевую ставку учитывают в расчете пеней и штрафов за просроченные налоговые платежи. Например, если автовладелец не уплатил налог на машину до 2 декабря, то с 3 декабря налоговая будет начислять пени в размере 1/300 действующей ключевой ставки, а с 30-го дня — 1/150 ключевой ставки.

Ключевую ставку также используют при расчете НДФЛ с процентного дохода. Инвестор должен заплатить 35% НДФЛ с купонного дохода по рублевым облигациям российских компаний, выпущенным после 1 января 2017 года и торгующимся на российских биржах, если ставка купона превышает ключевую ставку ЦБ на 5 процентных пунктов.

Например, инвестор купил облигации ПКБ БО-01, у которых ставка купона 15% годовых. Ставка ЦБ сейчас 6,25%, поэтому с части купона удержат налог:

15% − (6,25% + 5%) = 3,75%.

При выплате купона удержат 35% НДФЛ с 3,75% за тот купонный период, когда действовала ключевая ставка.

Такая же система действует при расчете НДФЛ с процентов по вкладам. Если инвестор открыл вклад с процентной ставкой на 5 процентных пунктов больше ключевой ставки, банк удержит 35% с превышения у налогового резидента и 30% с превышения у нерезидента.

Что делать? 04.07.18Как платить налог с дохода по вкладам

Еще ключевую ставку для налоговых целей используют при расчете:

- процентов за незаконную блокировку расчетного счета организации или ИП;

- процентов за несвоевременный зачет или возврат государством излишне уплаченного налога;

- дохода для НДФЛ от пользования беспроцентным займом либо займом с процентной ставкой менее ⅔ ключевой — такую материальную выгоду облагают налогом по ставке 35%.

Другие случаи. Есть и еще случаи, когда пригодится ключевая ставка.

По полной ключевой ставке исчисляют:

- Проценты за пользование чужими деньгами. Например, когда покупатель перечислил аванс, а продавец тянет с поставкой. Или наоборот: покупатель получил товар, но не расплатился. Если в договоре нет пени, проценты считают по ключевой ставке за время пользования чужими деньгами.

- Максимальный размер неустойки за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита, займа или уплате процентов за пользование кредитом по кредитному договору, договору займа, которые заключены с физлицом для личных нужд.

- Проценты за задержку АСВ выплаты возмещения по вкладу в лопнувшем банке.

п. 5 ст. 6.1 Закона от 21.12.2013 № 353-ФЗ

п. 6 ст. 12 Закона от 23.12.2003 № 177-ФЗ

По 1/150 ключевой ставки считают компенсацию за задержку зарплаты.

Как Банк России принимает решение об изменении ставки

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Как считают инфляцию

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

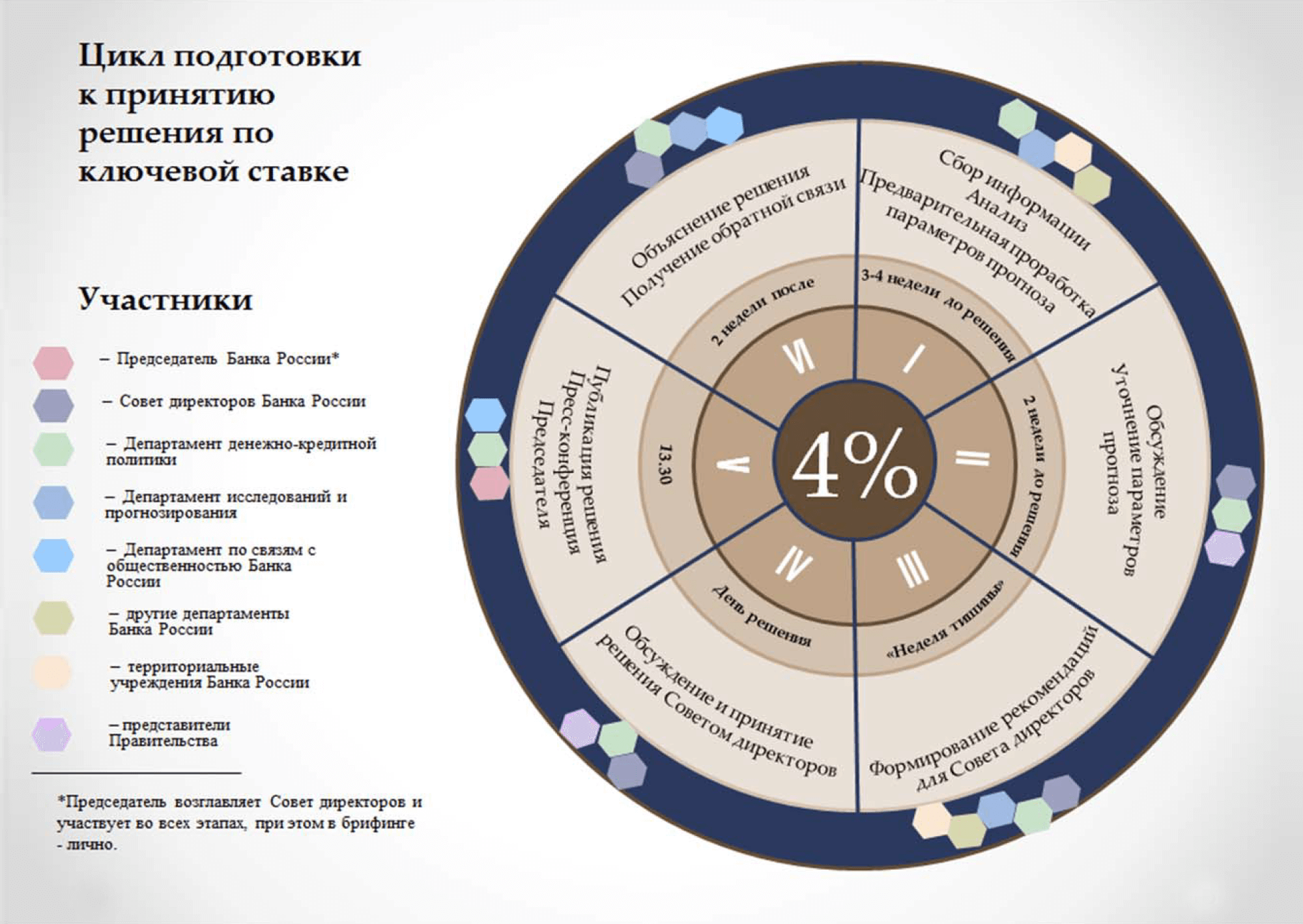

Так Банк России готовится к решению по ключевой ставке

Так Банк России готовится к решению по ключевой ставкеЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Факторы, влияющие на размер ставки. В докладах о кредитно-денежной политике председатель ЦБ выделяет факторы, из-за которых изменяется ключевая ставка:

- Замедление или ускорение годовой инфляции.

- Снижение или увеличение инфляционных ожиданий людей.

- Изменение кредитно-денежных условий.

- Замедление или ускорение темпов роста ВВП.

Где и как можно узнать ключевую ставку

Ключевую ставку можно узнать на сайте ЦБ. После заседания совета директоров по денежно-кредитной политике пресс-служба Центрального банка выпускает официальный релиз, где кратко перечисляет основные причины изменения или сохранения ключевой ставки.

Можно ли получить кредит по ключевой ставке

Банки зарабатывают на разнице ставок между выданными кредитами и принятыми депозитами, поэтому банкам выгодны высокие ставки по кредитам и низкие ставки по вкладам.

Ключевая ставка в других странах

Изменения ключевых ставок крупнейших центральных банков влияют на цены на мировых финансовых и товарных рынках, а также на курсы валют.

Для фондовых рынков особое значение имеет ключевая ставка США, потому что там находятся крупнейшие фондовые биржи. Решение по ключевой ставке США принимает Федеральная резервная система. Заседания тоже проводятся восемь раз в год. Сейчас ставка ФРС составляет 1,5—1,75%. До этого на трех заседаниях ставка снижалась впервые за 10 лет.

В 2008 году ФРС решила придерживаться диапазона ставок, а не точного значения, чтобы ставка не равнялась нулю. Когда ставка подросла, ФРС все равно придерживалась диапазона, потому что было сложно точно контролировать скорость ее изменения.

С помощью ключевой ставки 41 страна таргетирует инфляцию. США и страны Еврозоны в их число не входят.

Ключевая ставка ЦБ РФ. История и изменения

Центральный банк РФ изменил ключевую ставку

Центральный банк РФ изменил ключевую ставкуРешением Совета директоров Банка России от 19.06.2020 ключевая ставка снижена сразу на один процентный пункт впервые за пять лет — до 4,5% годовых, обновив ее исторический минимум. Новая ставка действует с 22 июня 2020 года.

Ключевая ставка — это минимальная процентная ставка, по которой Банк России кредитует коммерческие банки и по которой готов принимать средства на депозиты. Ее размер влияет на уровень инфляции. Определяется как процентная ставка по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя. То есть, это ставка, по которой ЦБ кредитует коммерческие банки и принимает от них депозиты на этот срок.

Ключевая ставка ЦБ РФ впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России помимо ставки рефинансирования было введено новое макроэкономическое понятие — «Ключевая ставка», а так же был изменён и подход к инструментам денежно-кредитной политики.

Главная задача ключевой ставки — воздействие на экономику с целью достижения планируемого уровня инфляции. Банк России намерен далее использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.

Кстати, узнайте, в чем разница между ключевой ставкой и ставкой рефинансирования

История изменения ключевой ставки Банка России с 13 сентября 2013 года по настоящее время:

| Дата начала действия, с | Ключевая ставка, % |

| 22 июня 2020 года | 4,5 |

| 27 апреля 2020 года | 5,5 |

| 10 февраля 2020 года | 6,0 |

| 16 декабря 2019 года | 6,25 |

| 28 октября 2019 года | 6,5 |

| 09 сентября 2019 года | 7,0 |

| 29 июля 2019 года | 7,25 |

| 17 июня 2019 года | 7,5 |

| 17 декабря 2018 года | 7,75 |

| 17 сентября 2018 года | 7,5 |

| 26 марта 2018 года | 7,25 |

| 12 февраля 2018 года | 7,5 |

| 18 декабря 2017 года | 7,75 |

| 30 октября 2017 года | 8,25 |

| 18 сентября 2017 года | 8,5 |

| 19 июня 2017 года | 9,0 |

| 02 мая 2017 года | 9,25 |

| 27 марта 2017 года | 9,75 |

| 19 сентября 2016 года | 10,0 |

| 14 июня 2016 года | 10,5 |

| 03 августа 2015 года | 11,0 |

| 16 июня 2015 года | 11,5 |

| 5 мая 2015 года | 12,5 |

| 16 марта 2015 года | 14,0 |

| 2 февраля 2015 года | 15,0 |

| 16 декабря 2014 года | 17,0 |

| 12 декабря 2014 года | 10,5 |

| 5 ноября 2014 года | 9,5 |

| 28 июля 2014 года | 8,0 |

| 28 апреля 2014 года | 7,5 |

| 3 марта 2014 года | 7,0 |

| 13 сентября 2013 года | 5,5 |

Обновлено: 19.06.2020 года.

Важнейшим параметром для многих сфер в России является ключевая ставка Центрального Банка. Причем не только ее уровень на определенный день, но и за предыдущие периоды. Например, при расчете неустойки по ипотеке. Бробанк подготовил информацию не только о том, какая ключевая ставка ЦБ РФ на сегодня 2020 год действует в России, но и ее уровни в более ранние сроки. С дальнейшей актуализацией сведений, в случае их пересмотра.

Ключевая ставка ЦБ РФ – уровень в 2020 году

Последнее заседание Совета директоров Банка России датируется 19 июня 2020 года. На нем принято решение снизить ставку на 1,0 п.п. Таким образом, ключевая ставка ЦБ РФ на сегодня 2020 год установлена на уровне 4,50%.

Важно отметить – действует новый параметр не с момента его принятия, а со следующего рабочего дня. Учитывая, что 20 и 21 июня – выходные, применять его можно с 22 июня. Например, для расчета неустойки, связанной с налогообложением.

Ключевая ставка ЦБ РФ – таблица изменений с 2013 до 2020 года

Ранее в России действовал другой единственный норматив – ставка рефинансирования. Ключевая – внедрена 13 сентября 2013 года. Свою значимость получила в январе 2016 года. В этот момент ее приравняли к ставке рефинансирования.

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 19.06.2020 года | 4,5 (текущий уровень) (понижена на 1,0%) | 22.06.2020 года |

| 24.04.2020 года | 5,5 (понижена на 0,50%) | 27.04.2020 года |

| 07.02.2020 года | 6,0 (понижена на 0,25%) | 10.02.2020 года |

| 13.12.2019 года | 6,25 (понижена на 0,25%) | 16.12.2019 года |

| 25.10.2019 года | 6,5 (понижена на 0,50%) | 28.10.2019 года |

| 06.09.2019 года | 7,0 (понижена на 0,25%) | 09.09.2019 года |

| 26.07.2019 года | 7,25 (понижена на 0,25%) | 29.07.2019 года |

| 14.06.2019 года | 7,5 (понижена на 0,25%) | 17.06.2019 года |

| 14.12.2018 года | 7,75 (увеличена на 0,25%) | 17.12.2018 года |

| 14.09.2018 года | 7,50 (увеличена на 0,25%) | 17.09.2018 года |

| 23.03.2018 года | 7,25 (понижена на 0,25%) | 26.03.2018 года |

| 09.02.2018 года | 7,5 (понижена на 0,25%) | 12.02.2018 года |

| 15.12.2017 года | 7,75 (понижена на 0,50%) | 18.12.2017 года |

| 27.10.2017 года | 8,25 (понижена на 0,25%) | 30.10.2017 года |

| 15.09.2017 года | 8,5 (понижена на 0,50%) | 18.09.2017 года |

| 16.06.2017 года | 9,0 (понижена на 0,25%) | 19.06.2017 года |

| 28.04.2017 года | 9,25 (понижена на 0,50%) | 02.05.2017 года |

| 24.03.2017 года | 9,75 (понижена на 0,25%) | 27.03.2017 года |

| 16.09.2016 года | 10,0 (понижена на 0,50%) | 19.09.2016 года |

| 10.06.2016 года | 10,5 (понижена на 0,50%) | 14.06.2016 года |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

| 15.06.2015 года | 11,50 (понижена на 1,0%) | 16.06.2015 года |

| 30.04.2015 года | 12,5 (понижена на 1,5%) | 05.05.2015 года |

| 13.03.2015 года | 14,0 (понижена на 1,0%) | 16.03.2015 года |

| 30.01.2015 года | 15,0 (понижена на 2,0%) | 02.02.2015 года |

| 16.12.2014 года | 17,0 (увеличена на 6,5%) | 16.12.2014 года |

| 11.12.2014 года | 10,5 (увеличена на 1,0%) | 12.12.2014 года |

| 05.11.2014 года | 9,5 (увеличена на 1,5%) | 05.11.2014 года |

| 25.07.2014 года | 8,0 (увеличена на 0,50%) | 28.07.2014 года |

| 25.04.2014 года | 7,5 (увеличена на 0,50%) | 28.04.2014 года |

| 03.03.2014 года | 7,0 (увеличена на 1,5%) | 03.03.2014 года |

| 13.09.2013 года | 5,5 | 13.09.2013 года |

Заседание ЦБ по ключевой ставке в 2020 году – график

Решение об изменении ключевой ставки принимается Советом директоров Банка России. Его заседания планируются на все 12 месяцев. То есть график на 2020 год разработан заблаговременно.

| Дата заседания Совета директоров Банка России | Примечание |

| 07.02.2020 года | Решено понизить ставку на 0,25% |

| 20.03.2020 года | Решено оставить на уровне 6,0% |

| 24.04.2020 года | Решено понизить ставку на 0,50% |

| 19.06.2020 года | Решено понизить ставку на 1,0% |

| 31.07.2020 года | Ближайшее заседание |

| 18.09.2020 года | |

| 30.10.2020 года | |

| 18.12.2020 года |

Важно отметить – заседания Совета директоров не всегда происходят только по графику. Они могут быть внеплановыми. В частности, такой случай был зафиксирован в 2014 году. Когда ключевую ставку экстренно повысили сразу на 6,5 п.п.

После этого просматривается постепенное ее снижение с 2015 года. Регулятор уменьшал ее без резких рывков. В основном на 0,25-0,5%. Хоть и с небольшим колебанием в конце 2018 года, тенденция на снижение ставки продолжилась до 2020 года.

На что влияет ключевая ставка

Можно выделить два основных направления. Первое – денежно-кредитная политика в стране. Фактически, ключевая ставка ЦБ РФ на сегодня 2020 год определяет стоимость средств для кредитных организаций. От этого зависит цена долговых обязательств, предоставляемых потребителям, и доходность вкладов, открываемых в банках страны.

Второе – нормативное регулирование. Например, от ключевой ставки рассчитывается компенсация, которую работодатель должен выплатить за задержку оплаты труда. Применяется уровень, действовавший в момент задержки.

Можно отметить, что перечень применения ключевой ставки в нормативном регулировании достаточно обширен. В том числе она используется при расчете пеней по просрочке в ипотечных займах. Применяется уровень, действовавший в момент подписания соглашения. Поэтому, в зависимости от ситуации, влияние имеет не только размер ставки на сегодня, но и за прошлые периоды.

Ключевая ставка — прогноз

С ювелирной точностью предоставить прогноз по ключевой ставке ЦБ РФ, не только на 2020 год, но и ближайшее заседание Совета директоров, невозможно. Причина – оцениваемая информация при принятии решения. Она включает четыре основных пункта:

- Текущая инфляция.

- Денежно-кредитная политика банков. В частности, условия по их продуктам (вклады, займы и т.д.).

- Активность физических и юридических лиц в экономике страны.

- Прогноз инфляционных рисков.

Учитывая, что доступ к этим сведениям есть только у Совета директоров, предугадать их решение с гарантированной точностью невозможно. Плюс, важно понимать наличие возможных катаклизмов.

Например, после заседания 7 февраля 2020 года предпосылок к повышению ставки не было. Предполагалось даже возможное ее понижения. На уже привычные 0,25%. В то же время резкие изменения в микро и макроэкономике к средине марта 2020 года развернули ситуацию кардинально в противоположном направлении.

В частности, ожидалось, что после 20 марта ключевая ставка ЦБ РФ на сегодня 2020 год будет повышена. Причем на относительно значимый уровень – 0,5%. Возможно, даже больший. В то же время прогноз не подтвердился. Совет директоров оставил ее на прежнем уровне.

Исходя из этого, предугадать итоговое решение невозможно. Не только за месяц или пару недель до заседания о пересмотре ключевой ставки, но и буквально за пару дней до этого момента. Наиболее точные прогнозы могут быть озвучены буквально за несколько часов до заседания Совета директоров.

Источники информации:

Официальный сайт ЦБ РФ:

- Ссылка;

- Ссылка.

| Период действия | % | Нормативный документ |

| 22.06.2020 — | 4.50 | Информация Банка России |

| 27.04.2020 — 21.06.2020 | 5.50 | Информация Банка России |

| 10.02.2020 — 26.04.2020 | 6.00 | Информация Банка России |

| 16.12.2019 — 09.02.2020 | 6.25 | Информация Банка России |

| 28.10.2019 — 15.12.2019 | 6.50 | Информация Банка России |

| 09.09.2019 — 27.10.2019 | 7.00 | Информация Банка России |

| 29.07.2019 — 08.09.2019 | 7.25 | Информация Банка России |

| 17.06.2019 — 28.07.2019 | 7.50 | Информация Банка России |

| 17.12.2018 −16.06.2019 | 7.75 | Информация Банка России |

| 17.09.2018 −16.12.2018 | 7.50 | Информация Банка России |

| 26.03.2018 —16.09.2018 | 7.25 | Информация Банка России |

| 12.02.2018 —25.03.2018 | 7.50 | Информация Банка России |

| 18.12.2017 —11.02.2018 | 7,75 | Информация Банка России |

| 30.10.2017 —17.12.2017 | 8,25 | Информация Банка России |

| 18.09.2017 —29.10.2017 | 8,50 | Информация Банка России |

| 19.06.2017 —17.09.2017 | 9,00 | Информация Банка России |

| 02.05.2017— 18.06.2017 | 9,25 | Информация Банка России |

| 27.03.2017 — 01.05.2017 | 9,75 | Информация Банка России |

| 19.09.2016 — 26.03.2017 | 10,00 | Информация Банка России |

| 14.06.2016 — 18.09.2016 | 10,50 | Информация Банка России |

| 01.01.2016 — 13.06.2016 | 11,00 | Указание Банка России от 11.12.2015 N 3894-У |

| 14.09.2012 — 31.12.2015 | 8,25 | Указание ЦБР от 13.09.2012 № 2873-У |

| 26.12.2011 — 13.09.2012 | 8,00 | Указание ЦБР от 23.12.2011 N 2758-У |

| 03.05.2011 — 25.12.2011 | 8,25 | Указание ЦБР от 29.04.2011 N 2618-У |

| 28.02.2011 — 02.05.2011 | 8,00 | Указание ЦБР от 25.02.2011 № 2583-У |

| 01.06.2010 — 27.02.2011 | 7,75 | Указание ЦБР от 31.05.2010 № 2450-У |

| 30.04.2010 — 31.05.2010 | 8,00 | Указание ЦБР от 29.04.2010 № 2439-У |

| 29.03.2010 — 29.04.2010 | 8,25 | Указание ЦБР от 26.03.2010 № 2415-У |

| 24.02.2010 — 28.03.2010 | 8,50 | Указание ЦБР от 19.02.2010 № 2399-У |

| 28.12.2009 — 23.02.2010 | 8,75 | Указание ЦБР от 25.12.2009 № 2369-У |

| 25.11.2009 — 27.12.2009 | 9,00 | Указание ЦБР от 24.11.2009 № 2336-У |

| 30.10.2009 — 24.11.2009 | 9,50 | Указание ЦБР от 29.10.2009 № 2313-У |

| 30.09.2009 — 29.10.2009 | 10,00 | Указание ЦБ РФ от 29.09.2009 № 2299-У |

| 15.09.2009 — 29.09.2009 | 10,50 | Указание ЦБР от 14.09.2009 № 2287-У |

| 10.08.2009 — 14.09.2009 | 10,75 | Указание ЦБР от 07.08.2009 № 2270-У |

| 13.07.2009 — 09.08.2009 | 11 | Указание ЦБР от 10.07.2009 № 2259-У |

| 05.06.2009 — 12.07.2009 | 11,5 | Указание ЦБР от 04.06.2009 N 2247-У |

| 14.05.2009 — 04.06.2009 | 12 | Указание ЦБР от 13.05.2009 N 2230-У |

| 24.04.2009 — 13.05.2009 | 12,5 | Указание ЦБР от 23.04.2009 N 2222-У |

| 01.12.2008 — 23.04.2009 | 13 | Информация ЦБР от 28.11.2008 |

| 12.11.2008 — 30.11.2008 | 12 | Указание ЦБР от 11.11.2008 N 2123-У |

| 14.07.2008 — 11.11.2008 | 11 | Указание ЦБР от 11.07.2008 N 2037-У |

| 10.06.2008 — 13.07.2008 | 10,75 | Указанию ЦБР от 09.06.2008 № 2022-У |

| 29.04.2008 — 09.06.2008 | 10,50 | Указание ЦБР от 28.04.2008 № 1997-У |

| 04.02.2008 — 28.04.2008 | 10,25 | Указание ЦБР от 01.02.2008 N 1975-У |

| 19.06.2007 — 03.02.2008 | 10 | Телеграмма ЦБР от 18.06.2007 N 1839-У |

| 29.01.2007 — 18.06.2007 | 10.5 | Телеграмма ЦБР от 26.01.2007 N 1788-У |

| 23.10.2006 — 28.01.2007 | 11 | Телеграмма ЦБР от 20.10.2006 N 1734-У |

| 26.06.2006 — 22.10.2006 | 11.5 | Телеграмма ЦБР от 23.06.2006 N 1696-У |

| 26.12.2005 — 25.06.2006 | 12 | Телеграмма ЦБР от 23.12.2005 N 1643-У |

| 15.06.2004 — 25.12.2005 | 13 | Телеграмма ЦБР от 11.06.2004 N 1444-У |

| 15.01.2004 — 14.06.2004 | 14 | Телеграмма ЦБР от 14.01.2004 N 1372-У |

| 21.06.2003 — 14.01.2004 | 16 | Телеграмма ЦБР от 20.06.2003 N 1296-У |

| 17.02.2003 — 20.06.2003 | 18 | Телеграмма ЦБР от 14.02.2003 N 1250-У |

| 07.08.2002 — 16.02.2003 | 21 | Телеграмма ЦБР от 06.08.2002 N 1185-У |

| 09.04.2002 — 06.08.2002 | 23 | Телеграмма ЦБР от 08.04.2002 N 1133-У |

| 04.11.2000 — 08.04.2002 | 25 | Телеграмма ЦБР от 03.11.2000 N 855-У |

| 10.07.2000 — 03.11.2000 | 28 | Телеграмма ЦБР от 07.07.2000 N 818-У |

| 21.03.2000 — 09.07.2000 | 33 | Телеграмма ЦБР от 20.03.2000 N 757-У |

| 07.03.2000 — 20.03.2000 | 38 | Телеграмма ЦБР от 06.03.2000 N 753-У |

| 24.01.2000 — 06.03.2000 | 45 | Телеграмма ЦБР от 21.01.2000 N 734-У |

| 10.06.1999 — 23.01.2000 | 55 | Телеграмма ЦБР от 09.06.99 N 574-У |

| 24.07.1998 — 09.06.1999 | 60 | Телеграмма ЦБР от 24.07.98 N 298-У |

| 29.06.1998 — 23.07.1998 | 80 | Телеграмма ЦБР от 26.06.98 N 268-У |

| 05.06.1998 — 28.06.1998 | 60 | Телеграмма ЦБР от 04.06.98 N 252-У |

| 27.05.1998 — 04.06.1998 | 150 | Телеграмма ЦБР от 27.05.98 N 241-У |

| 19.05.1998 — 26.05.1998 | 50 | Телеграмма ЦБР от 18.05.98 N 234-У |

| 16.03.1998 — 18.05.1998 | 30 | Телеграмма ЦБР от 13.03.98 N 185-У |

| 02.03.1998 — 15.03.1998 | 36 | Телеграмма ЦБР от 27.02.98 N 181-У |

| 17.02.1998 — 01.03.1998 | 39 | Телеграмма ЦБР от 16.02.98 N 170-У |

| 02.02.1998 — 16.02.1998 | 42 | Телеграмма ЦБР от 30.01.98 N 154-У |

| 11.11.1997 — 01.02.1998 | 28 | Телеграмма ЦБР от 10.11.97 N 13-У |

| 06.10.1997 — 10.11.1997 | 21 | Телеграмма ЦБР от 01.10.97 N 83-97 |

| 16.06.1997 — 05.10.1997 | 24 | Телеграмма ЦБР от 13.06.97 N 55-97 |

| 28.04.1997 — 15.06.1997 | 36 | Телеграмма ЦБР от 24.04.97 N 38-97 |

| 10.02.1997 — 27.04.1997 | 42 | Телеграмма ЦБР от 07.02.97 N 9-97 |

| 02.12.1996 — 09.02.1997 | 48 | Телеграмма ЦБР от 29.11.96 N 142-96 |

| 21.10.1996 — 01.12.1996 | 60 | Телеграмма ЦБР от 18.10.96 N 129-96 |

| 19.08.1996 — 20.10.1996 | 80 | Телеграмма ЦБР от 16.08.96 N 109-96 |

| 24.07.1996 — 18.08.1996 | 110 | Телеграмма ЦБР от 23.07.96 N 107-96 |

| 10.02.1996 — 23.07.1996 | 120 | Телеграмма ЦБР от 09.02.96 N 18-96 |

| 01.12.1995 — 09.02.1996 | 160 | Телеграмма ЦБР от 29.11.95 N 131-95 |

| 24.10.1995 — 30.11.1995 | 170 | Телеграмма ЦБР от 23.10.95 N 111-95 |

| 19.06.1995 — 23.10.1995 | 180 | Телеграмма ЦБР от 16.06.95 N 75-95 |

| 16.05.1995 — 18.06.1995 | 195 | Телеграмма ЦБР от 15.05.95 N 64-95 |

| 06.01.1995 — 15.05.1995 | 200 | Телеграмма ЦБР от 05.01.95 N 3-95 |

| 17.11.1994 — 05.01.1995 | 180 | Телеграмма ЦБР от 16.11.94 N 199-94 |

| 12.10.1994 — 16.11.1994 | 170 | Телеграмма ЦБР от 11.10.94 N 192-94 |

| 23.08.1994 — 11.10.1994 | 130 | Телеграмма ЦБР от 22.08.94 N 165-94 |

| 01.08.1994 — 22.08.1994 | 150 | Телеграмма ЦБР от 29.07.94 N 156-94 |

| 30.06.1994 — 31.07.1994 | 155 | Телеграмма ЦБР от 29.06.94 N 144-94 |

| 22.06.1994 — 29.06.1994 | 170 | Телеграмма ЦБР от 21.06.94 N 137-94 |

| 02.06.1994 — 21.06.1994 | 185 | Телеграмма ЦБР от 01.06.94 N 128-94 |

| 17.05.1994 — 01.06.1994 | 200 | Телеграмма ЦБР от 16.05.94 N 121-94 |

| 29.04.1994 — 16.05.1994 | 205 | Телеграмма ЦБР от 28.04.94 N 115-94 |

| 15.10.1993 — 28.04.1994 | 210 | Телеграмма ЦБР от 14.10.93 N 213-93 |

| 23.09.1993 — 14.10.1993 | 180 | Телеграмма ЦБР от 22.09.93 N 200-93 |

| 15.07.1993 — 22.09.1993 | 170 | Телеграмма ЦБР от 14.07.93 N 123-93 |

| 29.06.1993 — 14.07.1993 | 140 | Телеграмма ЦБР от 28.06.93 N 111-93 |

| 22.06.1993 — 28.06.1993 | 120 | Телеграмма ЦБР от 21.06.93 N 106-93 |

| 02.06.1993 — 21.06.1993 | 110 | Телеграмма ЦБР от 01.06.93 N 91-93 |

| 30.03.1993 — 01.06.1993 | 100 | Телеграмма ЦБР от 29.03.93 N 52-93 |

| 23.05.1992 — 29.03.1993 | 80 | Телеграмма ЦБР от 22.05.92 N 01-156 |

| 10.04.1992 — 22.05.1992 | 50 | Телеграмма ЦБР от 10.04.92 N 84-92 |

| 01.01.1992 — 09.04.1992 | 20 | Телеграмма ЦБР от 29.12.91 N 216-91 |

Краткая история центральных банков

Центральный банк — это термин, используемый для описания органа, ответственного за политику, которая влияет на предложение денег и кредитов в стране. В частности, центральный банк использует свои инструменты денежно-кредитной политики — операции на открытом рынке, кредитование с использованием дисконтного окна, изменение резервных требований — для воздействия на краткосрочные процентные ставки и денежную базу (валюта, удерживаемая населением плюс банковские резервы) и для достижения важные политические цели.

Один из ведущих экономических историков мира объясняет силы, стоящие за развитием современных центральных банков, давая представление об их роли в финансовой системе и экономике.

Центральный банк — это термин, используемый для описания органа, ответственного за политику, которая влияет на предложение денег и кредитов в стране. В частности, центральный банк использует свои инструменты денежно-кредитной политики — операции на открытом рынке, кредитование с использованием дисконтного окна, изменение резервных требований — для воздействия на краткосрочные процентные ставки и денежную базу (валюта, удерживаемая населением плюс банковские резервы) и для достижения важные политические цели.

Существуют три ключевые цели современной денежно-кредитной политики. Первое и самое важное — это стабильность цен или стабильность стоимости денег. Сегодня это означает поддержание стабильно низкого уровня инфляции. Вторая цель — стабильная реальная экономика, часто интерпретируемая как высокая занятость и высокий и устойчивый экономический рост. Другой способ выразить это — сказать, что денежно-кредитная политика должна сгладить деловой цикл и компенсировать шоки для экономики. Третья цель — финансовая стабильность.Это включает в себя эффективную и отлаженную платежную систему и предотвращение финансовых кризисов.

Начало

История центрального банка восходит, по крайней мере, к семнадцатому веку, к основанию первого учреждения, признанного центральным банком, шведского риксбанка. Созданный в 1668 году в качестве акционерного банка, он был учрежден для предоставления правительственных средств и в качестве расчетной палаты для торговли. Несколько десятилетий спустя (1694 г.), самый известный центральный банк той эпохи, Банк Англии, был основан также как акционерное общество для покупки государственного долга.Другие центральные банки были позже созданы в Европе для аналогичных целей, хотя некоторые были созданы для борьбы с валютным беспорядком. Например, Банк де Франс был создан Наполеоном в 1800 году для стабилизации валюты после гиперинфляции бумажных денег во время Французской революции, а также для оказания помощи в государственных финансах. Ранние центральные банки выпускали частные банкноты, которые служили валютой, и они часто имели монополию на такую эмиссию.

Хотя эти ранние центральные банки помогали финансировать государственный долг, они также были частными лицами, которые занимались банковской деятельностью.Поскольку они держали депозиты других банков, они стали банками для банкиров, облегчая операции между банками или предоставляя другие банковские услуги. Они стали хранилищем для большинства банков в банковской системе из-за их больших резервов и обширных сетей банков-корреспондентов. Эти факторы позволили им стать кредитором последней инстанции перед лицом финансового кризиса. Другими словами, они стали готовы предоставлять экстренные денежные средства своим корреспондентам во времена финансовых трудностей.

Переход

Федеральная резервная система принадлежит более поздней волне центральных банков, которая возникла на рубеже двадцатого века. Эти банки были созданы прежде всего для консолидации различных инструментов, которые люди использовали для валюты, и для обеспечения финансовой стабильности. Многие также были созданы для управления золотым стандартом, которому придерживалось большинство стран.

Золотой стандарт, который преобладал до 1914 года, означал, что каждая страна определяла свою валюту в терминах фиксированного веса золота.Центральные банки держали большие золотые резервы, чтобы их банкноты можно было конвертировать в золото, как того требовали их уставы. Когда их резервы уменьшались из-за дефицита платежного баланса или неблагоприятных внутренних обстоятельств, они повышали свои учетные ставки (процентные ставки, по которым они предоставляли бы деньги другим банкам). Это повлечет за собой повышение процентных ставок в целом, что, в свою очередь, привлечет иностранные инвестиции и принесет в страну больше золота.

Центральные банки придерживались правила золотого стандарта о поддержании конвертируемости золота выше всех других соображений.Конвертируемость золота служила номинальным якорем экономики. То есть, количество денег, которое банки могли предоставить, было ограничено стоимостью золота, которое они держали в резерве, и это, в свою очередь, определяло преобладающий уровень цен. И поскольку уровень цен был привязан к известному товару, долгосрочная стоимость которого определялась рыночными силами, с ним также были связаны ожидания относительно будущего уровня цен. В некотором смысле, ранние центральные банки были твердо привержены стабильности цен. Они не слишком беспокоились об одной из современных целей центрального банка — стабильности реальной экономики — потому что были ограничены своим обязательством придерживаться золотого стандарта.

Центральные банки этой эпохи также научились действовать как кредиторы последней инстанции во времена финансового стресса — когда такие события, как плохие урожаи, дефолты по железной дороге или войны, приводили к схватке за ликвидность (когда вкладчики бежали в свои банки и пытались конвертировать их вклады в наличные). Урок начался в начале девятнадцатого века в результате обычной реакции Банка Англии на такую панику. В то время Банк (и другие европейские центральные банки) часто в первую очередь защищал бы свои собственные золотые резервы, отказывая нуждающимся корреспондентам.Это вызвало серьезную панику в 1825, 1837, 1847 и 1857 годах и привело к резкой критике Банка. В ответ на это Банк принял «доктрину ответственности», предложенную автором-экономистом Уолтером Багехотом, которая требовала, чтобы Банк относил свой частный интерес к общественным интересам банковской системы в целом. Банк начал следовать правилу Bagehot, которое заключалось в свободном кредитовании на основе любого разумного предложенного обеспечения, но по ставке штрафов (то есть выше рыночных ставок), чтобы предотвратить моральный риск.Банк хорошо усвоил урок. В течение почти 150 лет после 1866 года в Англии не было финансовых кризисов. Только в августе 2007 года страна пережила свой следующий кризис.

Опыт США был самым интересным. В начале девятнадцатого века в нем было два центральных банка: Банк Соединенных Штатов (1791–1811) и второй Банк Соединенных Штатов (1816–1836). Оба были созданы по образцу Банка Англии, но в отличие от британцев, американцы испытывали глубокое недоверие к любой концентрации финансовой власти в целом и к центральным банкам в частности, так что в каждом случае уставы были не продлен

За этим последовал 80-летний период, характеризующийся значительной финансовой нестабильностью. Между 1836 и началом гражданской войны — периода, известного как Эра Свободного банковского обслуживания — государства позволили фактически свободный доступ к банковскому делу с минимальным регулированием. В течение всего периода банки часто терпели крах, и произошла несколько банковских паник. Система платежей была общеизвестно неэффективной, и в обращении находились тысячи банкнот и фальшивых банкнот разного вида. В ответ правительство создало национальную банковскую систему во время гражданской войны.Хотя система повысила эффективность платежной системы, предоставив единую валюту, основанную на национальных банкнотах, она по-прежнему не предоставляла кредитора последней инстанции, и эпоха изобиловала серьезной банковской паникой.

Кризис 1907 года был той соломинкой, которая сломала спину верблюду. Это привело к созданию Федерального резерва в 1913 году, которому был дан мандат обеспечения единой и эластичной валюты (то есть той, которая будет учитывать сезонные, циклические и светские движения в экономике) и служить кредитором. в крайнем случае.

Генезис современных центральных банковских целей

До 1914 года центральные банки не придавали большого значения цели поддержания стабильности внутренней экономики. Это изменилось после Первой мировой войны, когда они начали беспокоиться о занятости, реальной деятельности и уровне цен. Этот сдвиг отражает изменения в политической экономике многих стран: избирательное право расширяется, рабочие движения растут и устанавливаются ограничения на миграцию. В 1920-х годах ФРС начала фокусироваться на внешней стабильности (что означало следить за запасами золота, потому что США.С. все еще придерживался золотого стандарта) и внутренней стабильности (что означало следить за ценами, выпуском и занятостью). Но пока доминировал золотой стандарт, доминировали внешние цели.

К сожалению, денежно-кредитная политика ФРС привела к серьезным проблемам в 1920-х и 1930-х годах. Когда дело дошло до управления количеством денег нации, ФРС следовала принципу, названному доктриной реальных счетов. Доктрина утверждала, что количество денег, необходимое в экономике, будет, естественно, поставляться, если Резервные банки предоставляют кредиты только тогда, когда банки предоставляют приемлемые самоликвидирующиеся коммерческие бумаги для обеспечения.Одним из следствий доктрины реальных векселей было то, что ФРС не должна разрешать банковское кредитование для финансирования спекуляций на фондовом рынке, что объясняет, почему в 1928 году она придерживалась жесткой политики, чтобы компенсировать бум на Уолл-стрит. Политика привела к началу рецессии в августе 1929 года и к краху в октябре. Затем, перед лицом ряда банковских паник в период между 1930 и 1933 годами, ФРС не смогла выступить в качестве кредитора последней инстанции. В результате денежная масса рухнула, и последовала массовая дефляция и депрессия.Федеральная резервная система допустила ошибку, потому что доктрина реальных векселей заставила ее интерпретировать преобладающие низкие краткосрочные номинальные процентные ставки как признак денежного облегчения, и они полагали, что ни один банк не нуждался в средствах, потому что очень немногие банки-члены пришли к окну дисконта.

После Великой депрессии Федеральная резервная система была реорганизована. Банковские акты 1933 и 1935 годов окончательно передали власть от Резервных банков Совету управляющих. Кроме того, ФРС была подчинена казначейству.

ФРС восстановила свою независимость от казначейства в 1951 году, после чего она начала следовать преднамеренной антициклической политике под руководством Уильяма МакЧесни Мартина. В течение 1950-ых эта политика была довольно успешной в смягчении нескольких спадов и в поддержании низкой инфляции. В то время Соединенные Штаты и другие развитые страны были частью Бреттон-Вудской системы, согласно которой США привязывали доллар к золоту по 35 долларов за унцию, а другие страны привязывали к доллару.Связь с золотом, возможно, перенесла часть доверия к номинальному якору и помогла сохранить инфляцию на низком уровне.

Картина резко изменилась в 1960-х годах, когда ФРС начала проводить более активную политику стабилизации. В этом десятилетии он перенес свои приоритеты с низкой инфляции на высокую занятость. Возможные причины включают принятие кейнсианских идей и веру в компромисс кривой Кривая между инфляцией и безработицей. Следствием изменения политики стало нарастание инфляционного давления с конца 1960-х до конца 1970-х годов.Причины Великой Инфляции все еще обсуждаются, но эпоха известна как одна из самых низких точек в истории ФРС. Сдерживающее влияние номинального якоря исчезло, и в течение следующих двух десятилетий инфляционные ожидания исчезли.

Инфляция закончилась шоковой терапией Пола Волкера с 1979 по 1982 год, которая включала ужесточение денежно-кредитной политики и повышение процентных ставок до двухзначных цифр. Шок Волкера привел к резкому спаду, но ему удалось преодолеть ожидания высоких инфляционных ожиданий.В последующие десятилетия инфляция значительно снизилась и с тех пор оставалась низкой. С начала 1990-х годов ФРС проводит политику скрытого таргетирования инфляции, используя ставку федеральных фондов в качестве инструмента своей политики. Во многих отношениях применяемый в настоящее время политический режим перекликается с принципом конвертируемости золотого стандарта в том смысле, что общественность поверила в достоверность приверженности ФРС делу снижения инфляции.

Ключевой силой в истории центральных банков была независимость центрального банка.Первоначальные центральные банки были частными и независимыми. Они зависели от правительства, чтобы сохранить свои уставы, но в остальном были свободны выбирать свои собственные инструменты и политику. Их цели были ограничены конвертируемостью золота. В двадцатом веке большинство этих центральных банков были национализированы и полностью утратили свою независимость. Их политика была продиктована фискальными властями. ФРС восстановила свою независимость после 1951 года, но ее независимость не является абсолютной. Он должен отчитаться перед Конгрессом, который в конечном итоге имеет право изменить Закон о Федеральной резервной системе.Другим центральным банкам пришлось ждать до 1990-х годов, чтобы восстановить свою независимость.

Финансовая стабильность

Все более важной ролью центральных банков является финансовая стабильность. Эволюция этой ответственности была одинаковой во всех развитых странах. В эпоху золотого стандарта центральные банки разработали функцию кредитора последней инстанции, следуя правилу Багехота. Но финансовые системы стали нестабильными в период между мировыми войнами, поскольку широко распространенные банковские кризисы охватили начало 1920-х и 1930-х годов.Опыт ФРС был худшим. Реакцией на банковские кризисы в Европе в то время было, как правило, выручить проблемные банки за счет государственных средств. Этот подход был позже принят Соединенными Штатами совместно с Финансовой корпорацией реконструкции, но в ограниченном масштабе. После депрессии в каждой стране была создана система финансовой безопасности, включающая страхование депозитов и жесткое регулирование, которое включало потолки процентных ставок и межсетевые экраны между финансовыми и коммерческими учреждениями. В результате в конце 1930-х годов до середины 1970-х годов не было никаких банковских кризисов.

Это сильно изменилось в 1970-х. Великая инфляция подорвала потолок процентных ставок и вдохновила финансовые инновации, призванные обойти потолки и другие ограничения. Эти нововведения привели к дерегулированию и усилению конкуренции. Нестабильность банковской деятельности вновь возникла в Соединенных Штатах и за рубежом, с такими примерами крупномасштабных финансовых потрясений, как банкротство Franklin National в 1974 году и Continental Illinois в 1984 году и кризис сбережений и кредитов в 1980-х годах.Реакция на эти беспорядки состояла в том, чтобы выручить банки, считающиеся слишком большими, чтобы обанкротиться, и эта реакция, вероятно, увеличила вероятность морального риска. Многие из этих вопросов были решены в соответствии с Законом о дерегулировании и денежно-кредитном контроле депозитарных учреждений 1980 года и Базельскими соглашениями, в которых акцент на владении банковским капиталом подчеркивался как способ поощрения осторожного поведения.

Еще одна проблема, которая возникла в наше время, — это проблема бума и спада активов. Фондовый рынок и жилищный бум часто связаны с фазой бума делового цикла, и спады часто вызывают экономические спады.Православная политика центрального банка заключается в том, чтобы не ослаблять подъемы до того, как они превратятся в кризисы, опасаясь спровоцировать рецессию, но реагировать на кризисы и обеспечивать достаточную ликвидность для защиты платежей и банковских систем. Такова была политика, которой придерживался Алан Гринспен после краха фондового рынка в 1987 году. Такую же политику придерживались и позже, во время зарождающегося финансового кризиса 1990-х и 2000-х годов. В идеале политика должна устранить избыточную ликвидность после того, как угроза кризиса пройдет.

вызовов на будущее

Основная проблема, с которой я столкнусь перед центральными банками в будущем, заключается в том, чтобы сбалансировать их три политические цели.Основной целью центрального банка является обеспечение стабильности цен (в настоящее время рассматривается как низкая инфляция в течение длительного периода). Эта цель требует доверия для работы. Другими словами, люди должны верить, что центральный банк ужесточит свою политику, если угрожает инфляция. Эта вера должна быть подкреплена действиями. Так было в середине 1990-х годов, когда ФРС усилилась в ответ на инфляционный страх. Такая стратегия может быть значительно усилена хорошим общением.

Вторая цель политики — стабильность и рост реальной экономики.Значительные данные свидетельствуют о том, что низкая инфляция связана с более высокими темпами роста и общими макроэкономическими показателями. Тем не менее, по-прежнему происходят большие потрясения, угрожающие сместить экономику с траектории роста. Когда такие ситуации угрожают, исследования также предполагают, что центральный банк должен временно отойти от своей долгосрочной инфляционной цели и ослабить денежно-кредитную политику, чтобы компенсировать кризисные силы. Более того, если рыночные агенты верят в долгосрочную достоверность приверженности центрального банка низкой инфляции, снижение процентных ставок по политике не вызовет высоких инфляционных ожиданий.Как только рецессии удастся избежать или она пошла своим путем, центральному банку необходимо повысить ставки и вернуться к своей цели по снижению инфляции.

Третья цель политики — финансовая стабильность. Исследования показали, что он также будет улучшен в условиях низкой инфляции, хотя некоторые экономисты утверждают, что бум цен на активы порождается в такой среде. В случае зарождающегося финансового кризиса, подобного тому, который произошел в августе 2007 года, текущая точка зрения заключается в том, что курс политики должен состоять в том, чтобы обеспечить любую ликвидность, необходимую для ослабления страхов на денежном рынке.Открытое окно скидок и принятие любого разумного обеспечения рассматриваются как правильное назначение. Кроме того, средства должны быть предложены по штрафной ставке. ФРС следовала этим правилам в сентябре 2007 года, хотя неясно, были ли средства предоставлены по штрафной ставке. По окончании кризиса, который обычно занимает считанные дни или недели, центральный банк должен устранить избыточную ликвидность и вернуться к своей цели по инфляции.

Федеральная резервная система следовала этой стратегии после Y2K.Когда финансового кризиса не произошло, он быстро отозвал предоставленную им огромную инфузию ликвидности. В отличие от этого, после предоставления средств после атак 11 сентября и технологического краха 2001 года, это позволило дополнительным средствам оставаться на денежном рынке, когда угроза кризиса была преодолена. Если бы рынки не были наполнены такой большой ликвидностью в течение столь длительного времени, процентные ставки не были бы такими низкими в последние годы, как они были бы, и жилищный бум, возможно, не увеличился бы так сильно, как это было.

Вторая проблема, связанная с первой, заключается в том, что центральный банк должен быть в курсе финансовых инноваций, которые могут подорвать финансовую стабильность. Инновации на финансовых рынках — это сложная задача, поскольку они представляют собой попытки обойти регулирование, а также снизить операционные издержки и повысить левередж. Недавний кризис субстандартного кредитования иллюстрирует опасность, поскольку многие проблемы были вызваны производными инструментами, созданными для упаковки закладных сомнительного качества с более надежными, чтобы инструменты могли быть выгружены с балансов коммерческих и инвестиционных банков.Эта стратегия, предназначенная для уменьшения риска, может иметь неприятные последствия из-за непрозрачности новых инструментов.

Третья проблема, стоящая перед Федеральным резервом, в частности, заключается в том, следует ли принять четкую цель таргетирования инфляции, такую как Банк Англии, Банк Канады и другие центральные банки. Преимущества этого состоят в том, что это упрощает политику и делает ее более прозрачной, что облегчает общение с общественностью и повышает доверие. Тем не менее, может быть трудно объединить четкую цель с двойным мандатом ФРС — стабильность цен и высокая занятость.

Четвертой задачей для всех центральных банков является учет глобализации и других изменений в сфере предложения, таких как политическая нестабильность и цена на нефть и другие потрясения, которые находятся вне их контроля, но могут повлиять на мировые и внутренние цены.

Последний вопрос, который я хотел бы упомянуть, касается того, следует ли заменить неявное или явное таргетирование инфляции таргетированием на уровне цен, в результате чего инфляция будет поддерживаться на уровне 0 процентов. Исследования показали, что уровень цен может быть лучшей целью, потому что он позволяет избежать проблемы дрейфа базы (где инфляция может накапливаться), а также имеет меньшую неопределенность цен в долгосрочной перспективе.Недостатком является то, что кризисы могут вызвать дефляцию, когда уровень цен снижается. Эта возможность не должна быть проблемой, если номинальный якорь заслуживает доверия, поскольку общественность осознает, что инфляционные и дефляционные эпизоды являются временными, и цены всегда будут возвращаться к своему среднему значению, то есть к стабильности.

Такая стратегия вряд ли будет принята в ближайшем будущем, поскольку центральные банки обеспокоены тем, что дефляция может выйти из-под контроля или будет связана с рецессией из-за номинальной жесткости.Кроме того, переход будет включать в себя снижение инфляционных ожиданий от существующего плато примерно на 2 процента, что, вероятно, повлечет за собой намеренную разработку рецессии — политики, которая вряд ли когда-либо будет популярной.

,| |

— исторические процентные ставки Банка России

Банк РоссииБанк России или Центральный банк Российской Федерации (ЦБ РФ) является российским центральным банком. Банк независим от федерального и местного правительства и является институтом, который выпускает российскую валюту — рубль — в России и отвечает за стабильность и обращение валюты. Центральный банк также отвечает за определение и реализацию национальной денежно-кредитной политики. Это происходит в сотрудничестве с российским правительством.Ключевая ставка является важным инструментом влияния на межбанковские процентные ставки и, тем самым, на уровень инфляции. Для обзора текущей инфляции в России, нажмите здесь или здесь, чтобы узнать текущую инфляцию по стране. Еще одна важная задача — контролировать российские финансовые инструкции и выдавать или отзывать банковские лицензии. ЦБ РФ также несет ответственность за правила и руководящие принципы в области банковского дела. Если российские финансовые институты не имеют достаточных средств во время кризиса, центральный банк будет предоставлять кредиты.Банк также контролирует валютные резервы и отвечает за правила торговли иностранной валютой. Наконец, Центральный банк Российской Федерации также является институтом, который предоставляет анализы, отчеты и прогнозы, касающиеся российской экономики.ЦБ РФ, ключевая ставкаКогда делается ссылка на российскую процентную ставку , это часто относится к ключевой ставке ЦБ РФ. ЦБ РФ устанавливает уровень этой краткосрочной процентной ставки. Эта базовая ставка является монетарным инструментом, используемым российским центральным банком, который может влиять на межбанковские процентные ставки и процентные ставки по кредитам, ипотекам и сбережениям.На этой странице показаны текущие и исторические значения ключевой ставки ЦБ РФ. Чтобы ознакомиться с текущими процентными ставками большого числа центральных банков, нажмите здесь. Таблицы — текущие и исторические процентные ставки Центрального банка России

| |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

История валют 2 | CBK

Эти две серебряные монеты были одинакового качества, но разного веса, поэтому обменный курс определялся количеством серебра в каждой.

Британская чартерная компания Imperial British East Africa Company (IBEA) получила концессию на торговлю в районе, который сегодня называется Кенией. Затем они выпустили Pice, рупий и Annas в качестве валюты региона.

Однако МБЭА обанкротилось, в результате чего министерство иностранных дел взяло на себя ответственность за этот район.Единственная монета, медный Пайс, была отчеканена и была единственной валютой, носящей название Протекторат Восточной Африки, и в отличие от монеты Имперской Британской Восточной Африки (IBEA), в которой на лице использовалась латиница.

Индийские рупии и некоторые дробные монеты IBEA, которые были серебряными, все еще использовались и, следовательно, их можно было легко обменять на эквивалентные индийские монеты того же номинала (с учетом веса и пригодности).

Проникновение монет и банкнот началось только тогда, когда в Момбасе в мае 1896 года началось строительство железной дороги, ведущей к порту Флоренция — современный Кисуму — в декабре 1901 года.Строительство, в основном работа индийского труда, означало знакомство с использованием рупийных монет и банкнот. Использование этих рупий внутри страны было отмечено различными сообществами, вводящими слова на их языки для валюты. Кусочек был обычной единицей обмена, порождающей слово «песа». Внутри страны различные этнические общины приняли импортированную терминологию, относящуюся к деньгам, такую как:

- Камба — Лювия,

- масаи — иропияни,

- кикуйю — рубия,

- Kipsigis — Robia,

- Pokot — Ropyen,

- Лухья — Зирупия / Чирупа / цирупия,

- Teso — Irupia,

- Ло — рупия,

- Кисии — (вне рельса) чирупи,

- Эмбу — мбия,

- Галла — Беса,

- Gabbra — Беса,

- Rendille — Беса / Силинкини,

- Туркана — беса / нг’аропия

- сомалийская — лак

Интересно, что принятие этих новых слов не произошло с караванами пешком, которые полагались на обмен хороших товаров.

После Первой мировой войны Восточноафриканский протекторат не остался в стороне от попыток справиться с проблемами послевоенной экономической ситуации. На этом запутанном денежном рынке в декабре 1919 года было принято решение заменить валютный совет Момбасы на лондонский восточноафриканский валютный совет (EACB), который будет обслуживать существующие протектораты, а также вновь приобретенную ответственность за предоставление валюты подопечная территория Танганьика. Новые монеты будут для «Восточной Африки».В то же время было сочтено целесообразным изменить валюту с рупий и центов на валюту, конвертируемую в фунт стерлингов, тем самым разорвав связь с Индией и косвенно сократив экономическую мощь азиатского сообщества.

Недавно созданный EACB ввел промежуточную валюту, основанную на английском флорине, с мыслью, что он облегчит переход от рупии к шиллингу. Флорин будет того же размера и формы, что и рупия, а также из серебряного субстрата.Это тогда стало появлением шиллинга в Кении. Шиллинг, однако, взаимозаменяемо использовался с фунтом по курсу в двадцать шиллингов за фунт, и в конце концов только шиллинги и центы использовались для независимости.

Когда восточноафриканские территории стали независимыми в последовательности с 1962 года, EACB прекратил выпускать заметки с изображением монарха и убрал ее имя из чеканки. Три восточноафриканских страны хотели создать общий восточноафриканский центральный банк.Поэтому EACB ввел промежуточные валюты для обращения в регионе.

Для банкнот промежуточная валюта была широко известна как валюта «Озерный выпуск» из-за фона озера Виктория на банкнотах. Все заметки показывают доу на озере Виктория, которая была общей территорией для трех стран. Размещенные на озере Виктория банкноты номиналом 5, 10, 20 и 100 шиллингов. Впервые использование хинди на нотах было прекращено, и суахили впервые появился на этих общих валютах.Тем не менее, арабский язык был сохранен.

С созданием отдельных центральных банков для трех восточноафриканских стран Кения начала печатать и чеканить свою собственную валюту в соответствии с мандатом, предоставленным Центральному банку Кении в разделе 491 Закона о Центральном банке Кении. Банкноты для Центрального банка Кении хотя они еще не были выпущены, они были легализованы в соответствии с юридическим уведомлением № 252 от 1966 года от 1 июля 1966 года. Монеты были выпущены в апреле 1967 года. Банкноты EACB перестали быть законным платежным средством в сентябре 1967 года, в то время как монеты EACB были демонетизированы в апреле 1969 года.

Первоначальный выпуск шиллинговых примечаний Кении был достоинством в 5, 10, 20, 50 и 100 шиллингов, все с портретом первого президента Кении Мзи Джомо Кеньятта спереди и разнообразными сценами экономической деятельности в Кения сзади. Эти банкноты были первыми, использовавшими двойное название Banki Kuu ya Kenya и Центрального банка Кении.

10 апреля 1967 года были выпущены новые кенийские шиллинговые монеты достоинством в 5 центов, 10 центов, 25 центов, 50 центов и 1 шиллинг.Монеты были отчеканены Королевским монетным двором Великобритании и изготовлены из медно-никелевого сплава. Как и записи, на аверсе изображен портрет отца-основателя Кении Мзи Джомо Кеньятты. Однако на реверсе был изображен кенийский герб — тема, которая до сих пор остается доминирующей чертой в нынешней серии монет.

,процентных ставок центральных банков — Investing.com AU

© 2007-2020 Fusion Media Limited. Все права защищены

Раскрытие риска. Торговля финансовыми инструментами и / или криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы ваших инвестиций, и может не подходить для всех инвесторов. Цены на криптовалюты чрезвычайно изменчивы и могут зависеть от внешних факторов, таких как финансовые, регуляторные или политические события.Торговля на марже увеличивает финансовые риски.

Прежде чем принять решение о торговле финансовыми инструментами или криптовалютами, вы должны быть полностью проинформированы о рисках и расходах, связанных с торговлей на финансовых рынках, тщательно обдумать свои инвестиционные цели, уровень опыта и склонность к риску, а также обратиться за профессиональной консультацией в случае необходимости.