Платежное поручение — образец заполнения по новым правилам. Бланк платежного поручения :: BusinessMan.ru

Деятельность компании сложно представить без расчетного счета. Более того, правом не иметь расчетный счет обладают только индивидуальные предприниматели, юридические лица обязаны его открыть. Основной документ в расчетах подобного вида – платежное поручение. Как его заполнять, рассмотрим в этой статье.

Что это за документ?

Название уже содержит часть ответа на вопрос. Платежное поручение – это распоряжение, которое владелец счета передает в банк. На основании этого документа производится перечисление денежных средств по указанным реквизитам.

Платежное поручение может существовать в двух видах: электронном и бумажном. В крайне популярной системе управления расчетным счетом клиент-банк платежки существуют исключительно в электронном виде.

В бумажном виде они используются редко. Например, если клиент-банк не установлен, и владелец расчетного счета лично пришел к операционисту в отделение, чтобы оформить необходимые платежи.

Платежное поручение формируется в четырех экземплярах. Один отправляется владельцу расчетного счета с отметкой банка как доказательство того, что распоряжение было исполнено. Следующий экземпляр банк оставляет у себя в документах. Еще два — передаются в банк, который является получателем платежа: один из них также остается в банковской документации, а второй передается адресату денежной суммы.

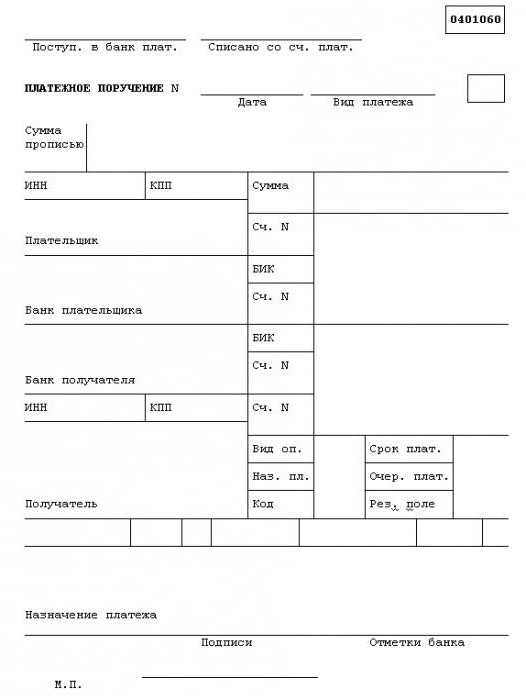

Основные реквизиты

Посмотрите на это платежное поручение (бланк). Документ с виду простой, но содержит большое количество обязательных реквизитов. От точности и правильности заполнения каждого поля зависит будет ли принят ваш платеж банком и дойдет ли он по адресу.

Первые два поля – «поступило в банк поручение» и «списано со счета». Даты могут не совпадать. Особенность заключается в том, что банк в любом случае обязан принять документ, но исполнить его сможет только при наличии денежных средств. Также в праздничные, нерабочие дни платежки могут быть приняты, но обработаны они будут только в рабочее время. Хотя последнее утверждение справедливо не для всех финансовых организаций.

Далее идут номер поручения, дата и вид платежа. Сумма на перечисление, которая указывается прописью.

Основная таблица условно разделена на три части. В левой верхней части указывается подробная информация о плательщике, в нижней левой — о получателе. Правая сторона заполняется данными о самом платеже. Нижние две строки тоже предназначены для сведений о перечислении.

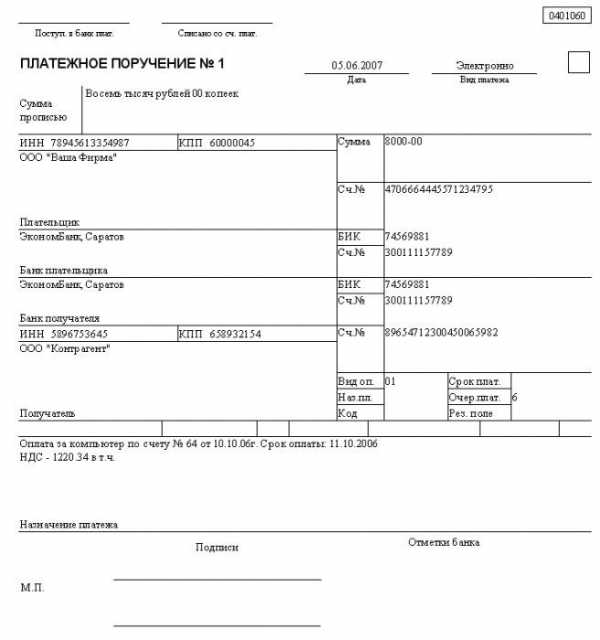

Платежное поручение: образец заполнения

Далеко не все реквизиты заполняет плательщик. Часть информации вносит банк. Что требуется указать плательщику? Данные об организации, которая перечисляет деньги: название, ИНН, КПП, банковские реквизиты (название, БИК, корреспондентский и расчетный счет, место, где банк находится).

Данные о получателе платежа: название, ИНН, КПП, банковские реквизиты. Все эти сведения обязательно указываются в счете на оплату. Затем сумма. Обязательно нужно выделить НДС или указать, что платеж без НДС. Это важно для бухгалтерии получателя. Указываем вид платежа, но не всегда это обязательно. Значение поля может быть установлено банком. Проставляем очередность платежа – этот реквизит определяется законодательством. В первую очередь банки должны проводить налоговые платежи, далее заработную плату. Какой бы номер ни стоял в этом поле, банк все равно будет проводить оплату в очередности, установленной законодательством.

Оплата налогов

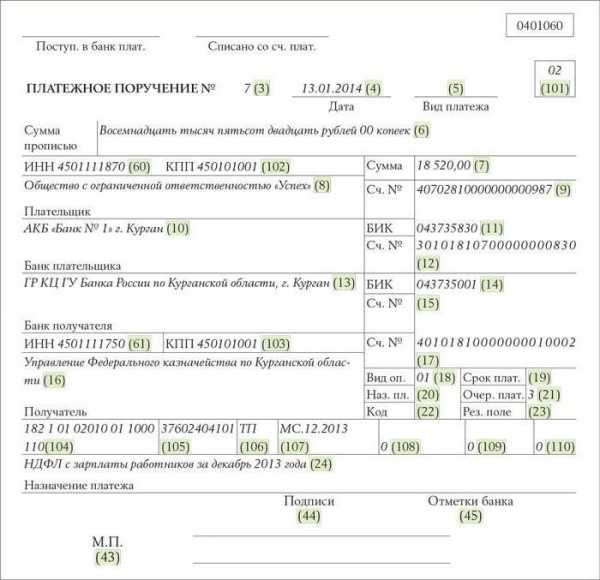

Для платежей в адрес ИФНС, ПФР и ФСС существует еще ряд дополнительных реквизитов, для которых предусмотрена отдельная строка в нижней части документа. Это коды КБК и ОКТМО, основание платежа, период и код документа, по которому производится оплата. Образцы платежек в государственные структуры можно взять непосредственно в организации или скачать с официального сайта.

Платежное поручение, поля которого заполнены неверно, будет исполнено. Однако, с ним возникнет проблема. Вместо поступления по назначению платеж окажется в неопознанных. Организация получит штраф за просрочку, в дальнейшем потребуется писать письма с уточнением реквизитов. Поэтому к заполнению платежек на перечисление налогов и взносов нужно относиться особенно серьезно.

Способы заполнения

Самый трудоемкий вариант – заполнять от руки. В интернете есть специальные сервисы, которые позволяют упростить процесс. В бухгалтерской программе тоже предусмотрена возможность заполнения платежек.

Проще и эффективнее делать это, конечно же, через клиент-банк. Ряд реквизитов в нем проставляется автоматически или путем подбора из специальных справочников. Данные проходят проверку перед тем, как документ уйдет на исполнение. Например, если будет допущена ошибка в БИК, клиент-банк предупредит об этом. Если в расчетном счете получателя неточность, платежное поручение, заполнение которого было выполнено с ошибкой, тоже не пройдет контрольную проверку. Это делает операции более простыми и безопасными.

Причины возврата платежного поручения

Документ должен быть оформлен в соответствии с требованиями, которые предъявляют банковские правила. Если они не выполнены, финансовая организация имеет право отправить плательщику уточняющий запрос. Если ответ не пришел в установленный срок, банк возвращает платежное поручение.

Все ошибки имеют определенный код. Например, код 11 означает, что номер документа содержит недопустимые символы, 15 – неверный код очередности исполнения платежа, 49 – несуществующий лицевой счет.

Если поручение вернулось, оно обязательно будет содержать код причины возврата, расшифровать который можно при помощи специальной таблицы.

Отзыв платежного поручения

Плательщик имеет право на отмену своего распоряжения. Причины для отзыва могут быть разные, например, допущенная ошибка в сумме.

Алгоритм действий зависит от того, как скоро обнаружилась неточность. Если банк еще не успел принять к исполнению поручение, то достаточно позвонить или написать через клиент-банк письмо с просьбой не принимать документ в работу. Однако на практике такое возможно крайне редко. Дело в том, что обработка происходит в автоматическом режиме, поэтому скорость принятия документов к исполнению очень высокая.

Если платежка принята банком в работу, но деньги еще не списаны с расчетного счета, то документ нужно будет отзывать. У каждого банка разработана своя процедура отзыва, она должна быть прописана в договоре.

Если же деньги списаны, то банк ничем не сможет уже помочь.

Хорошей новостью можно считать то, что при несоответствии реквизитов (ошибка в наименовании получателя), деньги не будут зачислены до тех пор, пока отправитель не уточнит данные. Если разъяснений не последует, то оплата вернется обратно на расчетный счет. Неприятно то, что на разбирательство уйдет несколько дней, а сумма при этом окажется временно изъятой из обращения.

Если ошибка допущена в сумме, то деньги зачислят по адресу. Вернуть их можно будет только на основании письма, направленного получателю ошибочной суммы. Поэтому относится к вопросу как заполнить платежное поручение нужно внимательно.

Хранение банковских документов

Срок хранения документов такого типа составляет пять лет. Распечатывать платежные поручения, если вы пользуетесь системой клиент-банк, нет необходимости. Допустимо хранения документов как в электронном, так и в бумажном виде.

Скачать бланк платежного поручения

businessman.ru

Таблица кодов результата логического контроля электронных платежных документов / Приложение к Положению от 23 июня 1998 года № 36-П Структура / Документ СПС-47913284/93707861 • СПС Право.ru

┌─────┬──────────────────────┬───────────────────────────────────┐ │Код │Текстовое значение в │ Примечание │ │ре- │реквизите "Текст пояс-│ │ │зуль-│нения" в записи подт- │ │ │тата │верждения (ЭСИД с ко- │ │ │ │дом "R") или в рекви- │ │ │ │зите "Назначение пла- │ │ │ │тежа" возвращаемого │ │ │ │платежа (в пакете ЭПД │ │ │ │с кодом "B") │ │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 00 │Средства зачислены на│Реквизиты ЭПД корректны. Средства│ │ │счет получателя │зачислены на лицевой счет│ │ │ │получателя, открытый в балансе ГРКЦ│ │ │ │или в РКЦ (при централизованной│ │ │ │обработке) │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 01 │Средства зачислены на│Реквизиты ЭПД корректны. Средства│ │ │корсчет КО │зачислены на корреспондентский счет│ │ │ │КО получателя в ГРКЦ или в РКЦ при│ │ │ │централизованной обработке или│ │ │ │будут зачислены на корсчет КО в РКЦ│ │ │ │при децентрализованной обработке │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 02 │Платеж получен в ГРКЦ│Формируется при децентрализованной│ │ │и направлен РКЦ -│схеме обработки ВЭП. Реквизиты ЭПД│ │ │получателя │корректны, за исключением,│ │ │ │возможно, счета клиента Банка│ │ │ │России в РКЦ - получателя. Средства│ │ │ │направлены в адрес РКЦ -│ │ │ │получателя │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 03 │Средства возвращенного│Положительный результат контроля│ │ │платежа зачислены на│реквизитов возвращенного платежа.│ │ │счет N 30811 в ГРКЦ │Средства зачислены на б/с N 30811 в│ │ │ │ГРКЦ получателя возвращенного│ │ │ │платежа │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 11 │Некорректный номер│Номер электронного документа│ │ │электронного документа│содержит недопустимые символы │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 12 │Некорректная дата│Дата составления электронного│ │ │ввода электронного│документа содержит недопустимый│ │ │документа │символ, не равна дате в служебной│ │ │ │записи или больше текущей даты│ │ │ │обработки │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 13 │Некорректная дата│Дата выписки платежного поручения│ │ │выписки платежного│(ПП) содержит недопустимые символы.│ │ │поручения │Дата выписки ПП больше текущей даты│ │ │ │обработки │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 14 │Некорректный номер│Номер исходного платежного│ │ │исходного платежного│поручения содержит недопустимые│ │ │поручения │символы │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 15 │Некорректный код│Код очередности содержит│ │ │очередности │недопустимые символы │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 16 │Некорректная дата│Дата платежа содержит недопустимый│ │ │платежа │символ или значение, не являющееся│ │ │ │датой │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 17 │Некорректный вид│Вид операции содержит недопустимый│ │ │операции │символ (должен быть равным 01) │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 18 │Некорректное значение│ИНН отправителя содержит│ │ │ИНН отправителя │недопустимый символ │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 19 │Некорректное значение│ИНН получателя содержит│ │ │ИНН получателя │недопустимый символ │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 20 │Некорректный текст│Текст наименования отправителя│ │ │наименования │содержит недопустимые символы │ │ │отправителя │ │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 21 │Некорректный текст│Текст наименования получателя│ │ │наименования │содержит недопустимые символы │ │ │получателя │ │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 22 │Некорректный текст│Текст назначения платежа содержит│ │ │назначения платежа │недопустимые символы │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 23 │Некорректное значение│Уникальный идентификатор│ │ │уникального │составителя ЭПД содержит│ │ │идентификатора │некорректные символы, не│ │ │составителя ЭПД │соответствует требованиям к порядку│ │ │ │формирования реквизита │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 31 │Некорректный БИК│БИК отправителя (КО или учреждения│ │ │отправителя │ЦБ РФ) ЭПД содержит недопустимые│ │ │ │символы, или не найден в│ │ │ │"Справочнике БИК РФ", или не│ │ │ │соответствует БИК ГРКЦ в служебной│ │ │ │записи │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 32 │Некорректный корсчет│Корсчет КО отправителя не│ │ │отправителя │соответствует по "Справочнику БИК│ │ │ │РФ" указанному в платежном│ │ │ │документе БИК КО или содержит│ │ │ │недопустимые символы │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 33 │Недопустимое значение│В качестве БИК отправителя указан│ │ │корсчета отправителя │БИК учреждения ЦБ РФ при непустом│ │ │ │значении корсчета или указан БИК КО│ │ │ │при пустом значении корсчета │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 34 │Некорректный БИК│БИК получателя (КО или учреждения│ │ │получателя │ЦБ РФ) ЭПД содержит недопустимые│ │ │ │символы, или не найден в│ │ │ │"Справочнике БИК РФ", или не│ │ │ │соответствует БИК ГРКЦ в служебной│ │ │ │записи │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 35 │Некорректный корсчет│Корсчет КО получателя не│ │ │получателя │соответствует по "Справочнику БИК│ │ │ │РФ" указанному в платежном│ │ │ │документе БИК КО или содержит│ │ │ │недопустимые символы │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 36 │Недопустимое значение│В качестве БИК получателя указан│ │ │корсчета получателя │БИК учреждения ЦБ РФ при непустом│ │ │ │значении корсчета или указан БИК КО│ │ │ │при пустом значении корсчета │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 37 │РКЦ плательщика - не│РКЦ, обслуживающий КО плательщика,│ │ │участник МЭР │не является участником МЭР в│ │ │ │соответствии с установленным│ │ │ │признаком в "Справочнике БИК РФ" │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 38 │РКЦ получателя - не│РКЦ, обслуживающий КО получателя,│ │ │участник МЭР │не является участником МЭР в│ │ │ │соответствии с установленным│ │ │ │признаком в "Справочнике БИК РФ" │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 39 │У КО получателя -│1. Примечание по подтверждению:│ │ │отозвана лицензия │подлежит контролю на допустимость│ │ │ │операции по счету КО получателя. │ │ │ │2. Примечание по возвращаемому│ │ │ │платежу: недопустимая операция по│ │ │ │счету КО получателя. │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 40 │Несуществующий корсчет│Корреспондентский счет (субсчет)│ │ │КО получателя в ГРКЦ│кредитной организации (филиала)│ │ │или РКЦ │указан в Справочнике БИК РФ, но│ │ │ │отсутствует в ГРКЦ или РКЦ │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 41 │Некорректный ключевой│Ошибка при контроле ключа в лицевом│ │ │разряд в лицевом счете│счете отправителя │ │ │отправителя │ │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 42 │Недопустимый символ в│Лицевой счет отправителя содержит│ │ │лицевом счете│недопустимый символ │ │ │отправителя │ │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 43 │Недопустимый номер БС│Лицевой счет отправителя содержит│ │ │второго порядка│недопустимый балансовый счет│ │ │лицевого счета│второго порядка │ │ │отправителя │ │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 44 │Недопустимое значение│При указанном в электронном│ │ │лицевого счета│документе БИК учреждения ЦБ РФ│ │ │отправителя │отправителя - пустое значение│ │ │ │лицевого счета отправителя │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 45 │Некорректный ключевой│Ошибка при контроле ключа в лицевом│ │ │разряд в лицевом счете│счете получателя │ │ │получателя │ │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 46 │Недопустимый символ в│Лицевой счет получателя содержит│ │ │лицевом счете│недопустимый символ │ │ │получателя │ │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 47 │Недопустимый номер БС│Лицевой счет получателя содержит│ │ │второго порядка│недопустимый балансовый счет│ │ │лицевого счета│второго порядка │ │ │получателя │ │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 48 │Недопустимое значение│При указанном в электронном│ │ │лицевого счета│документе БИК учреждения ЦБ РФ│ │ │получателя │отправителя - пустое значение│ │ │ │лицевого счета получателя │ ├─────┼──────────────────────┼───────────────────────────────────┤ │ 49 │Несуществующий лицевой│Лицевой счет получателя отсутствует│ │ │счет получателя в ГРКЦ│в балансе ГРКЦ или РКЦ (при│ │ │или РКЦ │централизованной обработке) │ └─────┴──────────────────────┴───────────────────────────────────┘

docs.pravo.ru

Коды вида операций — «Альфа-Банк»

Как определить какой код вида операции указать при платеже?

Перечень кодов видов валютных операций разделен на группы (условная нумерация группы определяется первыми двумя цифрами кода вида операции) в зависимости от предмета договора, на основании которого осуществляется платеж и /или экономического характера платежа: например, оплата за товары, оплата за услуги, покупка недвижимости, продажа ценных бумаг, выплата заработной платы, оплата штрафа или налога):

01 и 02 группы — конверсионные операции резидентов и нерезидентов в безналичной форме

10 и 11 группы — платежи за товары с вывозом из РФ или ввозом в РФ (экспорт/ импорт товаров)

12 и 13 группы — платежи за товары без ввоза в РФ или вывоза из РФ

20 и 21 группы — платежи за услуги, работы, информацию и результаты интеллектуальной деятельности, исключительные права на них, за аренду (экспорт/ импорт)

22 и 23 группы — платежи по договорам

30 группа — платежи за недвижимое имущество

32 группа — платежи по договорам уступки требования и перевода долга

35 группа — прочие платежи, связанные с внешнеторговой деятельностью

40 и 41 группы — предоставление кредитов и займов

42 и 43 группы — возвраты кредитов и займов и процентов по ним

50 группа — платежи за доли, паи, вклады в имущество

51 и 52 группы — купля -продажа ценных бумаг

55 группа — исполнение обязательств по ценным бумагам

56 группа — платежи по операциям с производными финансовыми инструментами

57 группа — платежи по договорам доверительного управления имуществом

58 группа — платежи по договорам о брокерском обслуживании

59 группа — платежи по договорам об оказании клиринговых услуг

60 группа — переводы нерезидентов (друг другу или сам себе)

61 группа — переводы резидентов (друг другу или сам себе)

70 группа — неторговые операции (налоги, заработная плата, пенсия, благотворительная помощь и т. п.)

80 группа — операции (резидентов и нерезидентов) по договорам с уполномоченным банком (по аккредитивам, кредитным договорам, оплата банковской комиссии по договору расчетно-кассового обслуживания и т.п.)

90 группа — прочие валютные операции.

Код вида валютной операции зависит также от направления платежа (кто кому платит: резидент нерезиденту или нерезидент резиденту (см. столбец Получатель и Плательщик в таблице ниже)), а также от особенностей расчетов.

PDFПеречень кодов видов операции (КВО)420 КБПолные формулировки кодов видов операций содержатся в Перечне кодов видов операций резидентов и нерезидентов, который является приложением 1 к Инструкции Банка России от 16.08.2017 № 181-И.

alfabank.ru

Возврат платежного поручения \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Возврат платежного поручения (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Возврат платежного поручения

Открыть документ в вашей системе КонсультантПлюс:Путеводитель по судебной практике. Заем9.1. Вывод из судебной практики: Платежное поручение с неверным назначением платежа может быть признано доказательством возврата заемных денежных средств, если стороны составили акт об изменении назначения платежа на платеж по договору займа.

Нормативные акты: Возврат платежного поручения

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. от 30.07.2019)

(с изм. и доп., вступ. в силу с 01.08.2019)Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

www.consultant.ru

| Код валютной операции 10100 | Расчеты нерезидента в виде предварительной оплаты резиденту товаров, вывозимых с территории РФ, в т.ч. по договору комиссии (агентскому договору, договору поручения) (авансовый платеж), за исключением расчетов, указанных в группе 22 перечня кодов |

| Код вида валютной операции 10200 | Расчеты нерезидента при предоставлении резидентом отсрочки платежа за товары, вывезенные с территории РФ, в т.ч. по договору комиссии (агентскому договору, договору поручения (отсрочка платежа), за исключением расчетов, указанных в группе 22 перечня кодов |

| Код валютной операции 10800 | Расчеты резидента в пользу нерезидента, связанные с возвратом излишне полученных денежных средств при вывозе товаров с территории РФ, за исключением расчетов по коду 22800 |

| Код валютной операции 11200 | Расчеты резидента при предоставлении нерезидентом отсрочки платежа за товары, ввезенные на территорию РФ, в т.ч. по договору комиссии (агентскому договору, договору поручения) (отсрочка платежа), за исключением расчетов, указанных в группе 23 перечня кодов |

| Код валютной операции 13010 | Расчеты нерезидента в пользу резидента за товары, продаваемые на территории РФ, за исключением расчетов по кодам 22110, 22210, 22300 |

| Код валютной операции 20200 | Расчеты нерезидента за выполненные резидентом работы, оказанные услуги, переданные информацию и результаты интеллектуальной деятельности, включая выполнение указанных обязательств по договору комиссии (агентскому договору, договору поручения) (отсрочка платежа), за исключением расчетов по коду 20400, расчетов, указанных в группах 22 и 58 перечня кодов |

| Код валютной операции 21100: расшифровка | Расчеты резидента в виде предварительной оплаты выполняемых нерезидентом работ, оказываемых услуг, передаваемых информации и результатов интеллектуальной деятельности, включая выполнение указанных обязательств по договору комиссии (агентскому договору, договору поручения) (авансовый платеж), за исключением расчетов по коду 21400, расчетов, указанных в группах 23 и 58 перечня кодов |

| Код вида валютной операции 21200 | Код валютной операции 21200 применяется при расчетах резидента за выполненные нерезидентом работы, оказанные услуги, переданную информацию и результаты интеллектуальной деятельности, включая выполнение указанных обязательств по договору комиссии (агентскому договору, договору поручения) (отсрочка платежа), за исключением расчетов по коду 21400, расчетов, указанных в группах 23 и 58 перечня кодов |

| Код валютной операции 21300 | Расчеты резидента в пользу нерезидента по договору аренды движимого и (или) недвижимого имущества, за исключением расчетов по договору финансовой аренды (лизинга) |

| Код валютной операции 61100 | Переводы иностранной валюты с транзитного валютного счета резидента на другой транзитный валютный счет этого резидента или расчетный счет этого резидента в иностранной валюте |

| Код валютной операции 99020 | Возврат нерезиденту ошибочно списанных (зачисленных) денежных средств |

glavkniga.ru

Платежные поручения Коды ошибок в платежных поручениях

Платежные Поручения Образцы

Платежные Поручения очередность

Заполнение платежных поручений

Ошибки в платежных поручениях

Здесь адрес и телефон Вашей ИФНС

Платежные поручения

Невыясненные Платежи

.

.

.

Введен новый порядок работы налоговых органов с невыясненными платежами.

Заработали новые коды для платежных поручений.

Действует Порядок, который приведен в приказе ФНС РФ от 25.07.17 № ММВ-7-22/579@.

Теперь ИФНС сама сообщат компании, если ее платеж не прошел.

Налоговики отправляют информационное сообщение о необходимости уточнить реквизиты по форме из приложения 2 к Порядку, где указывается код ошибки.

Его нужно расшифровать, чтобы понять, что именно в платежном поручении неправильно.

.

.

Таблица кодов ошибок в платежном поручении

Ошибки в платежных поручениях

Код ошибки

| Поле в п/п | В чем Ошибка | Примеры частых ошибок |

01 | 104 | Не заполнен КБК или он неверный | Указано не 20 цифр, а меньше |

03 | 105 | Указан неверный ОКТМО или поле не заполнено | Возможно, что внесен старый код ОКАТО |

05 | 60 | Не указан ИНН плательщика или допущена ошибка в нем | Проверьте правильность ИНН и количество цифр |

06 | 8 или 60 | ИНН и наименование плательщика не совпадают | Указан ИНН чужого контрагента |

07 | 102 | Не указали КПП плательщика или он указан неверно | Проверить правильность КПП, часто путают с ИНН |

08 | 61 | Не проставлен ИНН или указан ошибочный | Перепутали местами цифры в ИНН |

09 | 103 | Указан неверный ИНН получателя или поле не заполнено | Поставлен лишний 0 в коде |

10 | — | Компания не состоит на учете | П/п отправили не в ту ИФНС |

12 | 106 | Не указано основание платежа или оно указано неверно | Вместо «ТП» ошибочно указан «ПП» |

13 | 16 или 17 | Неверно указан номер счета получателя или его наименование | Неверно указан код казначейства |

14 | — | Нет открытой карточки расчетов с бюджетом | Отправлено п/п по НДС в ИФНС, где состоите на учете как плательщик налога на имущество |

15 | 101 | Ошибка в статусе плательщика | Указан неверный или несуществующий код |

16 | 107 | Указан неверный налоговый период или не заполнено поле | Неверно указан год |

Плательщик подает заявление об уточнении расчетного документа в налоговый орган. Тот направляет в отделение ПФР запрос с приложением копии заявления плательщика и копии платежного документа.

После получения запроса отделение ПФР в течение 5 рабочих дней рассматривает заявление и подтверждает правомерность уточнения реквизитов в расчетном документе, направляя сообщение о возможности проведения соответствующих мероприятий по уточнению реквизитов. Налоговые органы на основании этого сообщения принимают решение об уточнении платежа.

По взносам, начисленным после 01.01.2017 г. и уплаченным в ФНС, процедура уточнения такая же, как и по налогам.

Коды ОКТМО, указанные в расчетных документах на уплату федеральных налогов, в полном объеме подлежащих зачислению в доходы федерального бюджета, не используются органами федерального казначейства при межбюджетном регулировании поступающих доходов.

Поэтому неверно указанные коды ОКТМО в таких расчетных документах не требуют дополнительного уточнения.

Если компания обнаружит ошибку в платежке, которая не привела к неуплате налога или взноса, в инспекцию следует подать заявление об уточнении основания, типа платежа, налогового периода, статуса плательщика и т.д.

Если ошибку в платежке найдут налоговики, то пришлют информационное сообщение о необходимости уточнить реквизиты. Компания должна будет подать заявление об уточнение.

Решение об уточнении налоговики обязаны принять в течение 10 рабочих дней с даты получения заявления.

В новых правилах прописано, что нельзя уточнить платеж, если пенсионные взносы уже зачислили на лицевой счет работника. Поэтому налоговики сделают запрос в ПФР. Фонд ответит в течение пяти рабочих дней, а после этого инспекторы примут свое решение. Для взносов в ФСС таких ограничений нет.

Такие правила уточнения платежек действовали и раньше, но теперь налоговики расписали их более подробно.

Приказ ФНС от 25.07.2017 № ММВ-7-22/579@

Коды видов доходов в платежных поручениях

В платежных поручениях на перечисление зарплаты потребуется ставить код вида дохода.

Код вида дохода нужно будет проставлять по выплатам и сотрудникам, и подрядчикам.

Банк должен видеть доходы, с которых нельзя удерживать долги по исполнительным листам.

Это социальные пособия, командировочные и иные компенсации.

Коды видов доходов и порядок их проставления в платежках должен разработать Банк России.

Федеральный закон №12-ФЗ вступит в силу с 1 июня 2020 года.

Платежные Поручения Образцы

Платежные Поручения очередность

Заполнение платежных поручений

Ошибки в платежных поручениях

.

.

Заполнение платежного поручения на уплату налога за другое лицо —

пояснения ФНС в письме N ЗН-3-1/1850@.

Платежные Поручения Скачать

Здесь адрес и телефон Вашей ИФНС

nicolbuh.ru

Код вида валютной операции в платежном поручении

Содержание страницы

Расчеты в иностранной валюте подлежат усложненному контролю. Проверяют сделки банковские учреждения. Они анализируют все условия операции, устанавливают их соответствие закону. Код валютной операции – это инструмент, облегчающий проверку и идентифицирующий вид документа.

Что собой представляет код вида валютной операции

КВВО – это значение из пять чисел, обозначающее вид сделки. Код выбирается в зависимости от предназначения платежа, содержания бумаг, сопровождающих сделку. Если платежное поручение и код не соответствуют друг другу, платеж отклоняется. Перечень КВВО содержится в Инструкции ЦБ №181-И от 16 августа 2017 года.

Где указывать код? Если это поручение на операцию в рублях, нужно поставить его перед текстом о назначении платежа. В других банковских бумагах КВВО указывается в строке, специально отведенной под это. Код – это и буквенные, и цифровые значения. Между буквами и числами не нужно ставить пробелы или другие символы.

КВВО состоит из двух частей. Первая обозначает класс сделки, вторая – ее суть. Рассмотрим пример. Код операции – 10100. Его составляющие:

- 10 – обозначает вывоз продукции с территории России.

- 100 – свидетельствует, что покупатель совершил предоплату.

Само наличие этого кода обозначает, что это операция с зарубежным контрагентом.

К СВЕДЕНИЮ! Иногда при выборе КВВО у бухгалтера возникают проблемы. Кодов в инструкции ЦБ много. Не всегда просто определиться, какой именно подходит для конкретной операции. Если бухгалтер боится допустить ошибку, он может попросить совета у представителя обслуживающего банка.

Когда нужен код

КВВО нужен при этих операциях:

- Оплата услуг или продукции в валюте. Деньги переводятся от резидента нерезиденту.

- Рублевый перевод денег от нерезидента.

- Списание валюты на счет.

- Расчеты с банковским учреждением, не являющимся резидентом.

Обычно код требуется при заполнении заявки на перевод валюты, поручения, справки. То есть он нужен при оформлении банковских бумаг.

Группы кодов

Группа КВВО – это первые 2 цифры, раскрывающие класс операции. Рассмотрим эти группы и их значение:

- 01 и 02 – конверсионные безналичные платежи.

- 10 и 11 – платеж за экспорт или импорт продукции.

- 12 и 13 – оплата продукции без ввоза и вывоза.

- 20 и 21 – оплата услуг, работы, прав на интеллектуальную деятельность.

- 22 и 23 – оплата по соглашениям смешанного вида.

- 30 – платежи за недвижимость.

- 32 – оплата по соглашению уступки требования.

- 35 – прочие платежи.

- 40 и 41 – выдача кредитов.

- 42 и 43 – оплата кредитов и процентов по ним.

- 57 – оплата по соглашениям о доверительном управлении.

- 58 – оплата по соглашениям о брокерском обслуживании.

- 70 – операции, не связанные с торговлей (к примеру, перевод зарплаты или пенсии).

- 90 – прочие операции.

Следующие три цифры раскрывают содержание операции. Пример: код 70 оказывает на неторговую операцию. Последние цифры обозначают, какой именно перевод совершен. К примеру, это может быть выплата командировочных.

КВВО для операций

Приведем коды, которые обычно сопровождают операции:

- 10100. Предоплата за вывоз партии изделий с территории России.

- 10200. Отсрочка платежа за партию, транспортируемую из страны.

- 11100. Предоплата иностранцу за продукцию, ввозимую в страну.

- 11200. Расчеты с резидентом, если ему дана отсрочка выплат за партию, ввозимую в страну.

- 12060. Плата за проданные нерезидентом товары. Предполагается, что продавалась продукция за рубежом, без ввоза в РФ.

- 13010. Платеж от иностранца в адрес резидента за товар, проданный в России.

- 20100. Предоплата услуг или товаров в пользу резидента.

- 20200. Расчет нерезидента с резидентом за услуги или работы.

- 20400. Платежи по соглашениям о поручениях, гарантиях в адрес резидента.

- 20500. Платежи по соглашениям о гарантиях в адрес нерезидента.

- 21100. Предоплата за услуги или работы в пользу иностранца.

- 35030. Платеж в адрес резидента по прочим действиям.

- 35040. Платеж в пользу иностранца по иным действиям.

- 41030. Кредитование резидента нерезидентом.

- 42015. Уплата основного долга перед нерезидентом, если у резидента есть соответствующие обязательства.

- 61100. Движение валюты с одного счета на другой.

- 61135. Перевод валюты со счета резидента на счет в ином банке.

- 70060. Резидент переводит иностранцу вознаграждение за работу.

- 99090. Прочие действия и переводы, которых нет выше.

Это перечень самых распространенных КВВО. Остальные коды есть в Инструкции ЦБ №181.

Другие операции

КВВО нужен и при работе с иностранной валютой:

- 01010 – реализация валюты за рубли.

- 01030 – покупка валюты за рубли.

Пример использования кода

У нерезидента приобретена продукция. Она была транспортирована в Россию на основании положений внешнеторгового договора. Нужный код зависит от выбранного вида оплаты:

- 10100 – для предоплаты.

- 10200 – постоплата.

Что делать, если товар нерезидента находится на территории России? Применяется код 13010. Обоснованность его использования подтверждается накладной с российским адресом местоположения продукции.

К СВЕДЕНИЮ! Код 13010 не подходит для топлива и прочих ресурсов для эксплуатации ТС. Покупка топлива сопровождается этими КВВО: 22110 (сделка с предоплатой) и 22210 (постоплата).

Код при выплате зарплаты нерезиденту

В штате компании могут присутствовать нерезиденты. Нерезидент – это любое лицо без российского паспорта, гражданства. В рамках валютного контроля неважно, сколько времени иностранец жил в России. В любом случае он считается нерезидентом. При выплате вознаграждения иностранному лицу также используются коды.

Платежи в пользу нерезидента обозначаются кодом 70060. Но для использования этого КВВО недостаточно предоставить в банк только платежное поручение. Скорее всего, понадобится также трудовое соглашение с иностранцем, копия его паспорта.

Вознаграждение сотруднику – это не только зарплата, но и другие выплаты. И каждому платежу присваивается свой код:

- 70200 – платежи по авансовому отчету (к примеру, командировочные траты).

- 70030 – социальные платежи (к примеру, материальная помощь).

- 70120 – платежи, совершенные по судебному решению.

При оплате в банк отправляются сопроводительные документы. Их перечень зависит от вида операции. К примеру, нерезиденту начисляются командировочные. В этом случае в банк направляется приказ о командировке.

Куда поместить код

КВВО вписывается в поручение. Форма этого документа утверждена ЦБ 19 июня 2012 года (Положение №383). Однако в поручении нет строки «Код валютной операции». Что делать? Код ставится в поле «Назначение платежа».

Сначала пишется VO, а затем цифры кода. После значение заключается в скобки. КВВО выглядит таким образом: {VO01030}. Не допускается пробелов внутри скобок.

Что будет, если в поручении нет кода

Если в поручении нет кода или он неправильно указан, банк отклоняет платеж. Основание отклонения – невозможность контролировать движение средств. Если банк прислал платежное поручение обратно, то придется заполнять его снова, но уже с указанием КВВО.

assistentus.ru