Коэффициент финансового рычага нормативное значение

Коэффициент финансового рычага (финансовый леверидж)

Любая компания стремится к увеличению своей доли на рынке. В процессе становления и развития фирма создает и наращивает свой собственный капитал. При этом очень часто для скачка роста или запуска новых направлений приходится привлекать внешние капиталы. Для современной экономики с хорошо развитым банковским сектором и биржевыми структурами получить доступ к заемному капиталу не составляет большого труда.

Теория о балансе капитала

При привлечении заемных средств важно соблюдать баланс между взятыми обязательствами по выплате и поставленными целями. Нарушив его, можно получить значительное снижение темпов развития и ухудшение всех показателей.

По теории Модильяни-Миллера, наличие определенного процента заемного капитала в структуре общего капитала, которым располагает компания, выгодно для текущего и будущего развития фирмы. Заемные средства по приемлемой цене обслуживания позволяют направить их на перспективные направления, в этом случае сработает эффект денежного мультипликатора, когда одна вложенная единица даст прирост дополнительной единицы.

Но при наличии высокой доли заемных средств компания может не выполнить свои как внутренние, так и внешние обязательства за счет увеличения суммы обслуживания кредитов.

Таким образом, основная задача компании, привлекающей сторонние капиталы, рассчитать оптимальный коэффициент финансового рычага и создать равновесие в общей структуре капитала. Это очень важно.

Финансовый леверидж (рычаг), определение

Коэффициент финансового рычага представляет собой имеющееся соотношение между двумя капиталами в компании: собственным и привлеченным. Для лучшего понимания, можно и по-другому сформулировать определение. Коэффициент финансового рычага – показатель риска, который принимает на себя компания, создавая определенную структуру источников финансирования, то есть используя в качестве них как собственные, так и заемные средства.

Для понимания: слово «леверидж» — англоязычное, означающее в переводе «рычаг», поэтому часто плечо финансового рычага называют «финансовый леверидж». Важно понять это и не думать, что эти слова различны.

Компоненты «плеча»

Коэффициент финансового рычага учитывает несколько составляющих, которые будут оказывать влияние на его показатель и эффекты. Среди них выделяют:

- Налоги, а именно то налоговое бремя, которое несет фирма при осуществлении своей деятельности. Налоговые ставки устанавливаются государством, поэтому компания по данному вопросу может регулировать уровень налоговых отчислений только за счет изменения выбранных налоговых режимов.

- Показатель финансового левериджа. Это соотношение заемных средств к собственным. Уже этот показатель может дать начальное представление о цене привлеченного капитала.

Формула финансового рычага

Вычислить коэффициент финансового рычага, формула которого достаточно проста, можно следующим образом.

Плечо рычага = Величина заемного капитала/ Величина собственного капитала

На первый взгляд все ясно и просто. Из формулы видно, что коэффициент плеча финансового рычага — это отношение всех заемные средства к собственному капиталу.

Плечо финансового рычага, эффекты

Леверидж (финансовый) связан с привлеченными заемными средствами, которые направлены на развитие компании, и рентабельностью. Определив структуру капитала и получив соотношение, то есть вычислив коэффициент финансового рычага, формула по балансу которого представлена, можно дать оценку эффективности капитала (то есть его рентабельности).

zna4enie.ru

3.2 Финансовый леверидж и операционный леверидж

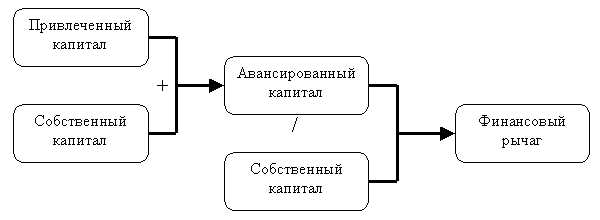

Финансовый леверидж характеризует использование предприятием заемных средств, которые влияют на измерение коэффициента рентабельности собственного капитала. Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал. Формирование финансового рычага представлено на «Рис 1»:

«Рис.1. Структура формирование финансового рычага»

Чем больше относительный объем привлеченных предприятием заемных средств, тем больше сумма уплаченных по ним процентов, и тем выше уровень финансового левериджа. Следовательно, этот показатель также позволяет оценить, во сколько раз валовой доход предприятия (из которого выплачиваются проценты за кредит) превышает налогооблагаемую прибыль.

Финансового левериджа позволяет выделить в ней три основные составляющие:

1. Налоговый корректор финансового левериджа (1–Снп), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

Налоговый корректор может быть использован в следующих случаях:

а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли

2. Дифференциал финансового левериджа (КВРа–ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит. Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

3. Коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала. Коэффициент финансового левериджа является тем рычагом (leverage в дословном переводе — рычаг), который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа вызывает еще больший прирост его эффекта.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

— Расчет финансового левериджа предприятия

Финансовый леверидж рассчитывается как отношение всего авансированного капитала предприятия к собственному капиталу:

Кфз = ЗК/СК, (3.5)

т. е. характеризует соотношение между заемным и собственным капиталом. Этот показатель — один из важнейших, поскольку с ним связан выбор оптимальной структуры источников средств

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

где ЭФЛ — эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %; Снп — ставка налога на прибыль, выраженная десятичной дробью; КВРа — коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %; ПК — средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %;ЗК — средняя сумма используемого предприятием заемного капитала; СК — средняя сумма собственного капитала предприятия.

— Операционный леверидж

Операционный (производственный) леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости. Поэтому производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж.

Понятие операционного левериджа связано со структурой себестоимости и, в частности, с соотношением между условно-постоянными и условно-переменными затратами. Рассмотрение в этом аспекте структуры себестоимости позволяет, во-первых, решать задачу максимизации прибыли за счет относительного сокращения тех или иных расходов при приросте физического объема продаж, а, во-вторых, деление затрат на условно-постоянные и условно-переменные позволяет судить об окупаемости затрат и предоставляет возможность рассчитать запас финансовой прочности предприятия на случай затруднений, осложнений на рынке, в-третьих, дает возможность рассчитать критический объем продаж, покрывающий затраты и обеспечивающий безубыточную деятельность предприятия.

Решение этих задач позволяет прийти к следующему выводу: если предприятие создает определенный объем условно-постоянных расходов, то любое изменение выручки от продаж порождает еще более сильное изменение прибыли. Это явление называется эффектом операционного левериджа.

— Расчеты коэффициента оперативного левериджа и эффекта операционного левериджа

Коэффициент операционного рычага показывает силу воздействия операционного рычага. Он рассчитывается по следующей формуле:

К ол= И пост/ Ио (3.7)

Где И пост – сумма постоянных операционных издержек.Ио— общая сумма операционных издержек.

Эффект производственного левериджа заключается в том, что изменение выручки от реализации всегда приводит к более сильному изменению прибыли. Сила воздействия производственного левериджа является мерой предпринимательского риска, связанного с предприятием. Чем она выше, тем больший риск несут акционеры; порог рентабельности. Это объем выручки от реализации, при котором достигается нулевая прибыль при нулевых убытках.

Эффект рассчитывается по следующей формуле:

Эол = ΔВОП / ΔОР, (3.8)

Где ΔВОП — темп прироста валовой операционной прибыли в % ΔОР — темп прироста объема реализации продукции в %

3.3 Дивидендная политика. Формированием операционной прибыли

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие.

Исходя из этой цели понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия.

— Характеристика типов и подходов дивидендной политики предприятия.

Существует три подхода к формированию дивидендной политики — «консервативный», «умеренный» («компромиссный») и «агрессивный». Каждому из этих подходов соответствует определенный тип дивидендной политики.

1. Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия.

2. Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции).

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика «экстра-дивиденда») по весьма распространенному мнению представляет собой наиболее взвешенный ее тип.

4. Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли. Преимуществом этой политики является простота ее формирования и тесная связь с размером формируемой прибыли»

5. Политика постоянного возрастания размера дивидендов (осуществляемая под девизом — «никогда не снижай годовой дивиденд») предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде (на этом принципе построена «Модель Гордона», определяющая рыночную стоимость акций таких компаний

В заключение разрабатывают мероприятия, направленные на повышение дивидендной отдачи акционерного капитала. Это в основном мероприятия, способствующие увеличению чистой прибыли и рентабельности собственного капитала.

— Финансовый механизм управления формированием операционной прибыли.

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек предприятия. Система этой взаимосвязи, получившая название «Взаимосвязь издержек, объема реализации и прибыли», позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективное управление этим процессом на предприятии.

В процессе управления формированием операционной прибыли на основе системы «CVP» предприятие решает следующие задачи:

1. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в течение короткого периода.

2. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в длительном периоде.

3. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной суммы валовой операционной прибыли. Эта задача может иметь и обратную постановку: определение плановой суммы валовой операционной прибыли при заданном плановом объеме реализации продукции.

4. Определение суммы «предела безопасности» предприятия, т.е. размера возможного снижения объема реализации продукции.

5. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы маржинальной операционной прибыли предприятия.

— Основная цель управления формированием оперативной прибылью

Основной целью управления формированием операционной прибыли предприятия является выявление основных факторов, определяющих ее конечный размер, и изыскание резервов дальнейшего увеличения ее суммы.

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек корпорации. Система этой взаимосвязи, получившая название „Взаимосвязь издержек, объема реализации и прибыли» [Cost-Volume-Profit-relationships; „CVP»] позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективное управление этим процессом на предприятии.

Получения валового дохода от реализации продукции. Основным источниками прибыли от реализации является валовой доход от реализации товаров. Валовой доход равен сумме торговых надбавок.

Валовой доход состоит из суммы денежных средств, полученных от реализации товаров, за счет разности между ценой продажи товаров и ценой их приобретения. Эта часть валового дохода представляет собой торговую надбавку.

К важнейшим факторам, формирующим объем и уровень валового дохода, относятся

— объем, состав и ассортиментная структура товарооборота;

— условия поставки товаров;

— экономическая обоснованность торговой надбавки;

— количество и качество дополнительных услуг.

Увеличение объема товарооборота означает рост массы валового дохода: чем больше продано товаров, тем больше совокупная масса средств, полученных от торговой надбавки. Рыночная модель экономики позволяет торговым предприятиям самостоятельно устанавливать надбавки по большинству товарных групп. Важно только найти определенную грань, чтобы, с одной стороны, не допустить потерь в объеме дохода, а с другой – сохранить конкурентоспособные цены.

Качественным показателем валового дохода от реализации является уровень валового дохода: Сумма валового дохода = сумме торговых надбавок

Увд = (Сумма ВД / То ) * 100 % (3.9)

Уровень валового дохода показывает размер доходов на один рубль товарооборота.

Чистый доход от реализации продукции. Чистый доход [net income; disposable income; Dl] от реализации продукции определяется путем вычитания из дохода (выручки) от реализации продукции соответствующих налогов, сборов, скидок и тому подобное.

Показатель чистого дохода рассчитывается по формуле, где числитель — сумма объемов амортизации основных средств и нематериальных активов плюс чистая прибыль, знаменатель — чистая выручка от реализации продукции плюс доходы от прочей реализации и доходы от внереализационных операций.

Расчет маржинальной операционной прибыли. Маржинальная операционная прибыль это результат чистого операционного дохода (т.е. без НДС) без постоянных издержек, ее расчет осуществляется последующей формуле:

МОП=ЧОД-Ипост; (3.10)

Где, ВОД — сумма чистого операционного дохода в рассматриваемом периоде; Ипост — сумма постоянных операционных издержек.

Расчет валовой операционной прибыли. Валовая операционная прибыль, ее расче осуществляется по следующей формуле:

ВОП=ЧОД-Ио; ВОП=МОП-Ипер (3.11)

Где, ЧОД — сумма чистого операционного дохода; Ио — совокупная сумма операционных издержек; Ипер — сумма переменных операционных издержек

Расчет чистой операционной прибыли. Чистая операционная прибыль – доход после уплаты налогов, ее еще называют посленалоговая операционная прибыль (Net Operating Profit Less Adjusted Tax, NOPLAT). Чистая операционная прибыль не учитывает тот фактор, что бизнес должен покрывать как операционные издержки, так и капитальные затраты.

Чистая операционная прибыль, ее расчет осуществляется по следующим формулам:

ЧОП+ЧОД-Ио-НП; ЧОП=МОП-Ипер-НП; ЧОП=ВОП-НП; (3.12)

Где НП — сумма налога на прибыль и других обязательных платежей за счет прибыли.

studfiles.net

Финансовый леверидж. Инструмент управления финансовой деятельностью предприятия

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

ЭФЛ = (1 — Снп) * (КВРа — ПК) * ЗК/СК

где,

ЭФЛ — эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %;

Снп — ставка налога на прибыль, выраженная десятичной дробью;

КВРа — коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %;

ПК — средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %;

ЗК — средняя сумма используемого предприятием заемного капитала;

СК — средняя сумма собственного капитала предприятия.

Из приведенной формулы следует, что чем выше удельный вес заемных средств в общей сумме используемого предприятием капитала, тем больший уровень прибыли оно получает на собственный капитал. Вместе с тем необходимо обратить внимание на зависимость эффекта финансового левериджа от соотношения коэффициента рентабельности активов и уровня процентов за использование заемного капитала.

Если коэффициент валовой рентабельности активов больше уровня процентов за кредит, то эффект финансового левериджа положительный. При равенстве этих показателей эффект финансового левериджа равен нулю. В случае же превышения уровня процентов за кредит над коэффициентом валовой рентабельности активов эффект финансового левериджа получается отрицательным. Приведенная формула расчета эффекта финансового левериджа позволяет выделить в ней три основные составляющие:

Налоговый корректор финансового левериджа (1 — Снп), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

Дифференциал финансового левериджа (КВРа — ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

Коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференциальный налоговый корректор может быть использован в следующих случаях:

- если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

- если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

- если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

- если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а, соответственно, и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью эффекта финансового левериджа, он требует постоянного мониторинга в процессе управления финансовой деятельностью предприятия. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска а, соответственно, и уровне общей ставки процента за кредит, дифференциал финансового левериджа может быть сведен к нулю, при котором использование заемного капитала не даст прироста рентабельности собственного капитала и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на формирование используемого заемного капитала по высоким ставкам процента).

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а, соответственно, и размер валовой прибыли предприятия от производственной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов.

В свете вышесказанного можно сделать вывод о том, что формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

Коэффициент финансового левериджа является тем рычагом (leverage в дословном переводе – рычаг), который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа вызывает еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа).

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

Знание механизма воздействия финансового рычага на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

afdanalyse.ru

Коэффициент финансового левериджа — Все про деньги и бизнес, кредиты и финансы, страхование и рынки, форекс и инвестирование

Любое коммерческое предприятие в своей деятельности никогда не обходится без возможного риска финансовых потерь. Эти риски могут быть связаны с чем угодно начиная от дефицита штата квалифицированных сотрудников и недопоставкой сырья и, заканчивая, элементарной не окупаемостью реализуемых товаров.

Поэтому, когда происходит анализ и прогнозирование финансового положения компании, а также при выявлении дисбаланса между прибылью и убытками, применяется коэффициент финансового левериджа, который способен максимально точно определить соотношения реальной прибыли к объему заимствованных (потраченных) средств.

Поскольку все кредитные и прочие заемные средства для любой организации являются возвратными, то их возврат всегда следует производить своевременно без малейшего намека на какие-то просрочки. Причем чем больше будет размер заемного капитала, тем более увеличивается вероятность банкротства самой организации. Так вот, чтобы этого избежать, специалисты в сфере финансов этой компании должны постоянно просчитывать коэффициент финансового левериджа по формуле: отношение кредитного капитала (взятого в долг) к собственным финансам организации.

В том случае, когда при расчетах получается слишком большое итоговое значение коэффициента финансового левериджа организация постепенно начинает терять свою финансовую стабильность, а ее положение на рынке приобретает весьма неустойчивое и шаткое положение. Именно в этой связи подобным предприятиям будет достаточно проблематично найти кредитора, который захочет предоставить новый заем нестабильной компании. Если же при расчетах получится более низкое значение коэффициента финансового левериджа, то это наоборот будет свидетельствовать о том, что компания весьма стабильна и у нее есть отличные шансы на рентабельность и привлечение инвестиций.

По сути, финансовый рычаг (или более привычное название, коэффициент финансового левериджа) оказывает воздействие на чистую прибыль компании, при изменении пассивов. Поэтому когда происходит обсуждение вопросов, связанных с возможностью оформления новых займов и кредитов, в расчет берется возможность существенно увеличить собственные объемы производства и, соответственно, рентабельность компании.

Чтобы максимально грамотно определить показатель коэффициента левериджа, многие эксперты советуют рассчитывать коэффициент левериджа не по тем данным, которые указаны в бух. отчетности, а по данным, которые формируются из рыночной оценки активов компании. Делается это именно потому, что в случае успешного развития организации и наличия у нее благоприятной репутации, рыночные расценки на ее активы все – равно будут значительно больше, чем стоимость, указанная в бухгалтерской документации. Таким образом показатель коэффициента финансового левериджа в итоге будет гораздо ниже. То же самое происходит в обратном порядке если показатели рентабельности компании будут существенно занижены, тем более, если предприятие находится на грани дефолта. Слишком оптимистичные значения баланса не в состоянии максимально точно и объективно отразить вероятность дефолта.

Коэффициент финансового левериджа высчитывается просто – отношение заемных средств к прибыли компании, то есть, коэффициент финансового левериджа = обязательства перед кредиторами разделить на собственный капитал компании. При этом все значения в формуле берутся из пассива бух. баланса предприятия. Обязательства составляют как краткосрочные, так и долгосрочные.

Нормальным показателем левериджа, особенно в России, считается, как минимум, равное соотношение обязательств к своему капиталу (чистая прибыль). В этом случае коэффициент финансового левериджа равняется единице. Приемлемым может считаться значение 2 и немного выше, особенно в крупных предприятиях. Однако надо учитывать, что чем выше окажется коэффициент левериджа, тем в большей «опасности» находится предприятие, так как его финансовые риски существенно возрастают, а рыночная цена на его активы понижается. Более того, подобным организациям становится все трудней и трудней привлекать новые инвестиции и искать надежных кредиторов. Так что самым оптимальным по всем рыночным меркам считается значение коэффициента финансового левериджа около 1.5, когда доля заемных капиталов составляет не более шестидесяти процентов, а доля своих активов – не менее сорока процентов (60 к 40).

Конечно, единственный показатель коэффициента финансового левериджа не способен максимально точно выявить реальную финансовую ситуацию в организации. Поэтому используются и иные инструменты при расчетах, дабы получить возможность более точно выявить, реально ли риски будут оправданы и какой будет рентабельность до привлеченного со стороны капитала, а какой она окажется после этого. Именно этот параметр является эффектом финансового рычага. Он выявляет, каким будет совокупный прирост всех активов в случае заимствования средств. И в том случае, если его значение будет колебаться в рамках от 0.33 до 0.5, то компания смело может вступать в сделку. А вот если этот финансовый коэффициент окажется менее 0.33, то это будет говорить лишь о том, что привлечение стороннего капитала не даст предприятию ожидаемых результатов, и, вероятней всего, даже окажется убыточным для него.

В любом случае, коэффициент финансового левериджа напрямую зависит от области деятельности каждой отдельной организации, ее отрасли, объемов компании и реализуемой ей продукции и иных аналогичных показателей. Так что оценивать леверидж необходимо в совокупности с данными аналогичных организаций и с учетом динамики их производства.

Далее: Роль финансов в экономике.

www.vsyoprodengi.ru

Финансовый и операционный леверидж

Понятие «леверидж» происходит от английского «leverage — действие рычага», и означает соотношение одной величины к другой, при небольшом изменении которого сильно меняются связанные с ним показатели.

Наиболее распространены следующие виды левериджа:

- Производственный (операционный) леверидж.

- Финансовый леверидж.

Все компании в той или иной степени используют финансовый леверидж. Весь вопрос в том, каково разумное соотношение между собственным и заемным капиталом.

Коэффициент финансового левериджа (плечо финансового рычага) определяется как отношение заемного капитала к собственному капиталу. Правильнее всего рассчитывать его по рыночной оценке активов.

Рассчитывается также эффект финансового рычага:

ЭФР = (1 — Кн)*(ROA — Цзк) * ЗК/СК.

- где ROA — рентабельность совокупного капитала до уплаты налогов (отношение валовой прибыли к средней стоимости активов), %;

- СК — среднегодовая сумма собственного капитала;

- Кн — коэффициент налогообложения, в виде десятичной дроби;

- Цзк — средневзвешенная цена заемного капитала, %;

- ЗК — среднегодовая сумма заемного капитала.

Формула расчета эффекта финансового рычага содержит три сомножителя:

(1 — Кн) — не зависит от предприятия.

(ROA — Цзк) — разница между рентабельностью активов и процентной ставкой за кредит. Носит название дифференциал (Д).

(ЗК/СК) — финансовый рычаг (ФР).

Можно записать формулу эффекта финансового рычага короче:

ЭФР = (1 — Кн) ? Д ? ФР.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Эффект финансового рычага возникает за счет разницы между рентабельностью активов и стоимостью заемных средств. Рекомендуемое значение ЭФР равняется 0.33 — 0.5.Получаемый эффект от финансового левериджа заключается в том, что использование долговой нагрузки при прочих равных условиях приводит к тому, что рост прибыли корпорации до уплаты процентных платежей и налогов ведет к более сильному росту показателя прибыли на акцию.

Также рассчитывают эффект финансового рычага с учетом действия инфляции (долги и проценты по ним не индексируются). При увеличении уровня инфляции плата за пользование заемными средствами становится ниже (процентные ставки фиксированные) и результат от их использования выше. Однако, если процентные ставки высоки или невысока доходность активов — финансовый леверидж начинает работать против собственников.

Леверидж — весьма рискованное дело для тех предприятий, деятельность которых носит циклический характер. В результате несколько последовательных лет с низкими продажами могут привести предприятия, обремененные высоким левериджем, к банкротству.

Для более подробного анализа изменения значения коэффициента финансового левериджа и факторов повлиявших на это используют методику 5-и факторный анализ коэффициента финансового левериджа.

Таким образом, финансовый леверидж отражает степень зависимости предприятия от кредиторов, то есть величину риска потери платежеспособности. Кроме этого предприятие получает возможность воспользоваться «налоговым щитом», так как в отличие от дивидендов по акциям сумма процентов за кредит вычитается из общей величины прибыли, подлежащей налогообложению.

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Это соотношение постоянных и переменных расходов компании и влияние этого отношения на прибыль до вычета процентов и налогов (операционную прибыль). Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Ценовой операционный рычаг вычисляется по формуле:

Рц = В/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рц = (П + Зпер + Зпост)/П =1 + Зпер/П + Зпост/П

где: В — выручка от продаж.

П — прибыль от продаж.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Рц — ценовой операционный рычаг.

Рн — натуральный операционный рычаг.

Натуральный операционный рычаг вычисляется по формуле:

Рн = (В-Зпер)/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рн = (П + Зпост)/П = 1 + Зпост/П

Операционный леверидж используется менеджерами для того, чтобы сбалансировать различные виды затрат и увеличить соответственно доход. Операционный леверидж дает возможность увеличить прибыль при изменении соотношения переменных и постоянных затрат.Положение о том, что постоянные издержки при изменении объема производства остаются неизменными, а переменные — линейно возрастают, позволяет значительно упростить анализ операционного рычага. Но известно, что реальные зависимости сложнее.

С ростом объема производства переменные издержки на единицу продукции могут как уменьшаться (использование прогрессивных технологических процессов, совершенствование организации производства и труда), так и увеличиваться (рост потерь в брак, снижение производительности труда и т.д.). Темпы роста выручки замедляются из-за снижения цен на товар по мере насыщения рынка.

Финансовый леверидж и операционный леверидж – близкие методы. Как и в случае операционного левериджа, финансовый леверидж повышает постоянные издержки в форме выплат высокого процента за кредит, но поскольку кредиторы не участвуют в распределении доходов компании, снижаются переменные издержки. Соответственно, возросший финансовый леверидж также оказывает двоякое воздействие: требуется больше операционного дохода для покрытия постоянных финансовых издержек, но когда достигается окупаемость затрат, прибыль начинает расти быстрей с ростом каждой единицы дополнительного операционного дохода.

Совместное влияние операционного и финансового рычагов известно как эффект общего рычага и представляет собой их произведение:

Общий рычаг = ОЛ х ФЛ

Этот показатель дает представление о том, как изменение продаж повлияет на изменение чистой прибыли и дохода на акцию предприятия. Другими словами, он позволит определить, на сколько процентов изменится чистая прибыль при изменении объема продаж на 1%.Поэтому производственный и финансовый риски мультиплицируются и формируют совокупный риск предприятия.

Таким образом, как и финансовый, так и операционный леверидж, оба потенциально эффективные, могут оказаться очень опасными из-за рисков, которые они содержат в себе. Хитрость, а точнее умелое управление финансами, состоит в том, чтобы уравновесить эти два элемента.

С уважением Молодой аналитик

humeur.ru

| Обратная связь ПОЗНАВАТЕЛЬНОЕ Сила воли ведет к действию, а позитивные действия формируют позитивное отношение Как определить диапазон голоса — ваш вокал Как цель узнает о ваших желаниях прежде, чем вы начнете действовать. Как компании прогнозируют привычки и манипулируют ими Целительная привычка Как самому избавиться от обидчивости Противоречивые взгляды на качества, присущие мужчинам Тренинг уверенности в себе Вкуснейший «Салат из свеклы с чесноком» Натюрморт и его изобразительные возможности Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д. Как научиться брать на себя ответственность Зачем нужны границы в отношениях с детьми? Световозвращающие элементы на детской одежде Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия Как слышать голос Бога Классификация ожирения по ИМТ (ВОЗ) Глава 3. Завет мужчины с женщиной Оси и плоскости тела человека — Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д. Отёска стен и прирубка косяков — Когда на доме не достаёт окон и дверей, красивое высокое крыльцо ещё только в воображении, приходится подниматься с улицы в дом по трапу. Дифференциальные уравнения второго порядка (модель рынка с прогнозируемыми ценами) — В простых моделях рынка спрос и предложение обычно полагают зависящими только от текущей цены на товар. | Коэффициент абсолютной (денежной) ликвидности Коэффициент абсолютной (денежной) ликвидности (cash ratio) показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам. Коэффициент отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует «мгновенную» платежеспособность организации. Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы. Чаще всего в качестве ориентира нормального значения показателя используют значение 0,2 и более. Однако слишком высокое значение коэффициента говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

Коэффициент быстрой ликвидности Коэффициент быстрой ликвидности (quick ratio, acid-test ratio) характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов. При этом в ликвидные активы в данном случае включаются как денежные средства и краткосрочные финансовые вложения, так и краткосрочная дебиторская задолженность Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства Чем выше коэффициент быстрой ликвидности, тем лучше финансовое положение компании. Нормой считается значение 1,0 и выше. В то же время, значение может отличаться для разных отраслей. При значении коэффициента менее 1 ликвидные активы не покрывают краткосрочные обязательства, а значит существует риск потери платежеспособности, что является негативным сигналом для инвесторов.

Коэффициент текущей (общей) ликвидности Коэффициент текущей (общей) ликвидности (current ratio) является мерой платежеспособности организации, способности погашать текущие (до года) обязательства организации. Кредиторы широко используют данный коэффициент в оценке текущего финансового положения организации, опасности выдаче ей краткосрочных займов. Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства Чем выше значение коэффициента текущей ликвидности, тем выше ликвидность активов компании. Нормальным, а часто и оптимальным, считается значение коэффициента 2 и более. Однако в мировой практике допускается снижение данного показателя для некоторых отраслей до 1,5. Слишком высокий коэффициент текущей ликвидности также не желателен, поскольку может отражать недостаточно эффективное использование оборотных активов либо краткосрочного финансирования

Коэффициент автономии Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. Коэффициент автономии = Собственный капитал / Активы Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии).Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

Коэффициент финансового левериджа Коэффициент финансового левериджа (debt-to-equity ratio) – это показатель соотношения заемного и собственного капитала организации. Он принадлежит к группе важнейших показателей финансового положения предприятия, куда входят аналогичные по смыслу коэффициенты автономии и финансовой зависимости,также отражающие пропорцию между собственными и заемными средствами организации. Термин «финансовый леверидж» часто используют в более общем смысле, говоря о принципиальном подходе к финансированию бизнеса, когда с помощью заемных средств у предприятия формируется финансовый рычаг для повышения отдачи от собственных средств, вложенных в бизнес. Коэффициент финансового левериджа = Обязательства / Собственный капитал Оптимальным, особенно в российской практике, считается равное соотношение обязательств и собственного капитала (чистых активов), т.е. коэффициент финансового левериджа равный 1. Допустимым может быть и значение до 2 (у крупных публичных компаний это соотношение может быть еще больше). При больших значениях коэффициента организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее привлечь дополнительные займы.

|

megapredmet.ru

Финансовый леверидж нормативное значение

3.2 Финансовый леверидж и операционный леверидж

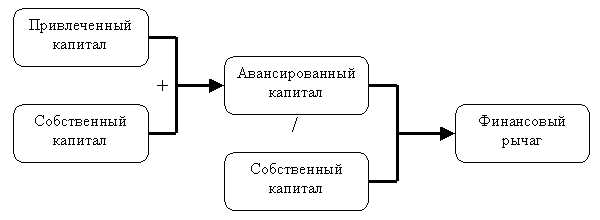

Финансовый леверидж характеризует использование предприятием заемных средств, которые влияют на измерение коэффициента рентабельности собственного капитала. Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал. Формирование финансового рычага представлено на «Рис 1»:

«Рис.1. Структура формирование финансового рычага»

Чем больше относительный объем привлеченных предприятием заемных средств, тем больше сумма уплаченных по ним процентов, и тем выше уровень финансового левериджа. Следовательно, этот показатель также позволяет оценить, во сколько раз валовой доход предприятия (из которого выплачиваются проценты за кредит) превышает налогооблагаемую прибыль.

Финансового левериджа позволяет выделить в ней три основные составляющие:

1. Налоговый корректор финансового левериджа (1–Снп), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

Налоговый корректор может быть использован в следующих случаях:

а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли

2. Дифференциал финансового левериджа (КВРа–ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит. Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

3. Коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала. Коэффициент финансового левериджа является тем рычагом (leverage в дословном переводе — рычаг), который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа вызывает еще больший прирост его эффекта.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

— Расчет финансового левериджа предприятия

Финансовый леверидж рассчитывается как отношение всего авансированного капитала предприятия к собственному капиталу:

Кфз = ЗК/СК, (3.5)

т. е. характеризует соотношение между заемным и собственным капиталом. Этот показатель — один из важнейших, поскольку с ним связан выбор оптимальной структуры источников средств

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

ЭФЛ = (1 — Снп) x (КВРа — ПК) х ЗК/СК, (3.6)

где ЭФЛ — эффект финансового левериджа, зак

zna4enie.ru