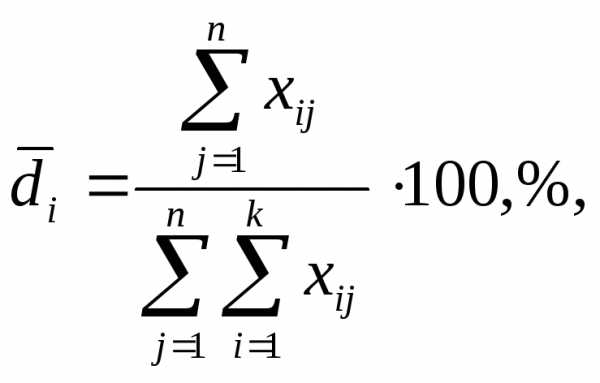

Показатели, характеризующие изменение структуры во времени

Для анализа изменения структуры совокупности во времени используют показатели структурных сдвигов.

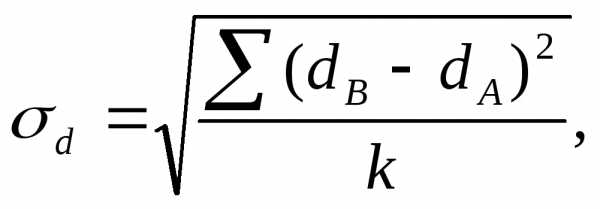

Квадратический коэффициент абсолютных структурных сдвигов

=,

Где — доляj-ой группы в анализируемом периоде (отчетном),

— доляj-ой группы в периоде, с которым сравнивают отчетный (базисный),

m – количество групп, выделенных в совокупности

Если никаких изменений в структуре не произошло, то коэффициент равен нулю. Коэффициент показывает на сколько процентов изменились в среднем доли групп в отчетном периоде по сравнению с базисным.

Индекс различий

Коэффициент может принимать значения от 0 до 1. В действительности, он никогда не бывает равен 1. Чем ближе значения коэффициента к 1, тем более сильно изменилась структура.

Рассчитаем

А) коэффициент структурных сдвигов

m | Выработка на человека | кол-во человек | dfj | dfjноя — dfjокт | (dfjноя — dfjокт)2 | ||||||

октябрь | ноябрь | октябрь | ноябрь | ||||||||

1 | 10-16 | 5 | 3 | 0,0082 | 0,0049 | 0,0049 — 0,0082 = | -0,0033 | 0,00001089 | |||

2 | 16-22 | 110 | 130 | 0,1797 | 0,2124 | 0,2124 — 0,1797 = | 0,0327 | 0,00106929 | |||

3 | 22-28 | 182 | 170 | 0,2974 | 0,2778 | 0,2778 — 0,2974 = | -0,0196 | 0,00038416 | |||

4 | 28-34 | 120 | 133 | 0,1961 | 0,2173 | 0,2173 — 0,1961 = | 0,0212 | 0,00044944 | |||

5 | 34-40 | 90 | 50 | 0,1471 | 0,0817 | 0,0817 — 0,1471 = | -0,0654 | ||||

6 | 40-46 | 60 | 80 | 0,098 | 0,1307 | 0,1307 — 0,098 = | 0,0327 | 0,00106929 | |||

7 | 46-52 | 45 | 46 | 0,0735 | 0,0752 | 0,0752 — 0,0735 = | 0,0017 | 0,00000289 | |||

Всего | 612 | 612 | 1 | 1 | 0,00726312 | ||||||

Коэффициент структурных сдвигов= 0,0322,

Полученный коэффициент показывает, что в среднем доли групп изменились на 0,0322 или на 3.22%.

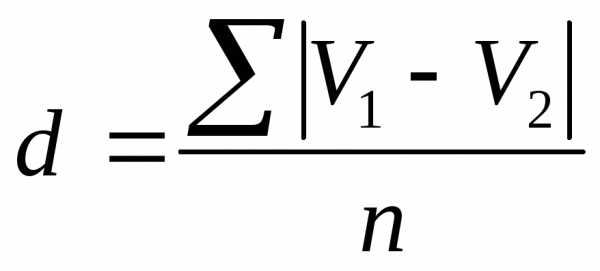

Б) индекс различий

Выработка на человека | кол-во человек | dfj | |dfjноя — dfjокт| | ||||

октябрь | ноябрь | октябрь | ноябрь | ||||

10-16 | 5 | 3 | 0,0082 | 0,0049 | 0,0033 | ||

| 16-22 | 110 | 130 | 0,1797 | 0,2124 | 0,0327 | ||

22-28 | 182 | 170 | 0,2974 | 0,2778 | 0,0196 | ||

28-34 | 120 | 133 | 0,1961 | 0,2173 | 0,0212 | ||

34-40 | 90 | 50 | 0,1471 | 0,0817 | 0,0654 | ||

40-46 | 60 | 80 | 0,098 | 0,1307 | 0,0327 | ||

46-52 | 45 | 46 | 0,0735 | 0,0752 | 0,0017 | ||

Всего | 612 | 612 | 1 | 1 | 0,1766 | ||

= 0.5×0.1766 = 0,0883

Небольшое значение индекса различий говорит о незначительном изменении в структуре численности рабочих по объёму выработки на человека в ноябре по сравнению с октябрём.

18

Абсолютные и относительные показатели изменения структур. Структурные сдвиги и структурные различия.

Сравнение двух одноименных структур в пространстве проводится при помощи абсолютных показателей различий и коэффициентов абсолютных сдвигов. Они могут быть подсчитаны при разном количестве элементов у сравниваемых структур.

Изменения удельных весов одной и той же структуры во времени измеряются относительными показателями различий икоэффициентами относительных структурных сдвигов. Подсчитываются только в том случае, если количество элементов в структурах одинаково.

Показатели, характеризующие не изменение отдельной доли, а изменение структуры в целом, — т. е.«структурный сдвиг».

Движение системы во времени, носящее управляемый характер, мы считаем трансформацией. Для измерения силы и глубины трансформации, проявляющейся в структурных сдвигах, в статистике используются специальные методы, рассчитываются специфические показатели.

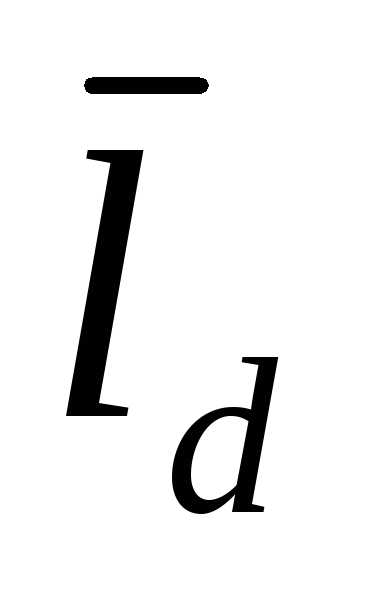

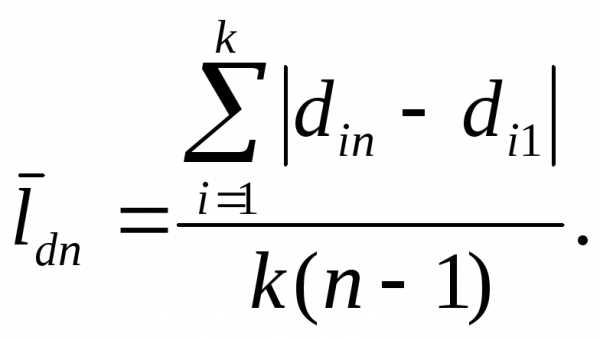

В условиях измерения абсолютных структурных сдвигов классическая формула среднего линейного отклонения трансформируется в следующую:

(1)

где — модуль абсолютного прироста долей (удельных весов) в текущем периоде по сравнению с базисным; n — число градаций.

Этот показатель Л.С. Казинец назвал линейным коэффициентом абсолютных структурных сдвигов. Статистически его смысл состоит в том, что он представляет собой среднюю арифметическую из модулей абсолютных приростов долей (удельных весов) всех частей сравниваемых целых.

Данный коэффициент характеризует среднюю величину отклонений от удельных весов, то есть показывает, на сколько процентных пунктов в среднем отклоняются друг от друга удельные веса частей в сравниваемых совокупностях.

Чем больше величина линейного коэффициента абсолютных структурных сдвигов, тем больше в среднем отклоняются друг от друга удельные веса отдельных частей за два сравниваемых периода, тем сильнее абсолютные структурные сдвиги. Если структуры за эти периоды совпадают (т.е. d2 — d1 = 0), то данный коэффициент будет равен нулю.

Индекс различий

где di1 di0 — удельные веса отдельных элементов двух сравниваемых совокупностей;

n — количество элементов (групп) в совокупности.

Индекс различий, рассчитанный через удельные веса, выраженные в процентах, может принимать значения от 0 до 100%, приближение к нулю означает отсутствие изменений, приближение к максимуму — свидетельство значительного изменения структуры.

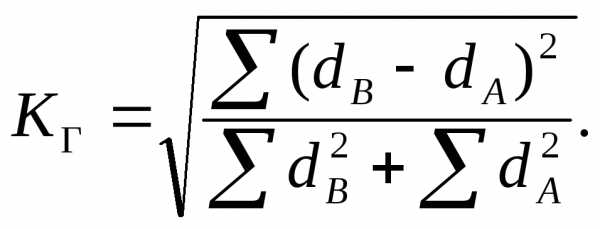

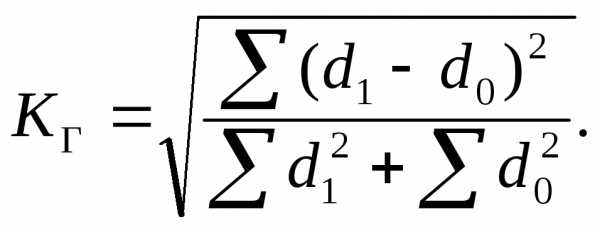

Коэффициент структурных сдвигов К. Гатева

Приведенные выше показатели не дают представления об изменениях удельных весов отдельных элементов совокупности. Данный показатель учитывает интенсивность изменений по отдельным группам в сравниваемых структурах.

Количество групп, на которое поделена исследуемая совокупность, влияет на итоговую оценку структурных изменений.

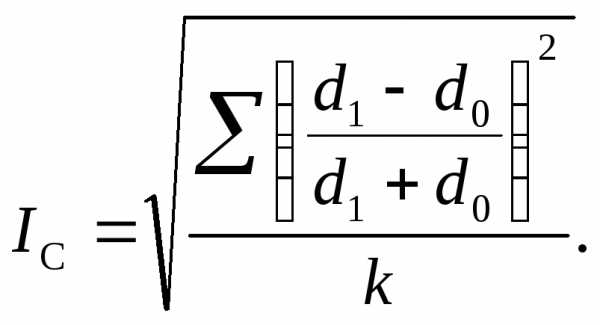

Индекс структурных различий Салаи.

Данный показатель учитывает также число групп или элементов в сравниваемых структурах. Коэффициент (индекс) Салаи, как и коэффициент К. Гатева могут принимать значения от нуля до единицы. Чем ближе полученное значение к единице, тем существеннее произошедшие структурные изменения. Коэффициент Салаи принимает близкие к единице значения, когда в сумме большое количество единиц.

Индекс Рябцева

Значения этого показателя не зависят от числа градаций структур. Оценка производится на основе максимально возможной величины расхождений между компонентами структуры, происходит соотношение фактических расхождений отдельных компонентов структур с максимально возможными значениями. Данный коэффициент (индекс) также принимает значения от нуля до единицы.Преимуществом данного показателя может считаться и наличие шкалы оценки полученных значений показателя.

Приведённые показатели представляют характеристику структурных изменений, но не дают представления о величине этих изменений.

Для количественной оценки степени неравномерности используются два коэффициента концентрации доходов — Лоренца и Джини.

Коэффициент Лоренца

где yi — доля доходов i-й группы; хi — доля населения i -й группы.

Расчет коэффициента Джини основан на определении доли площади многоугольника, очерченного диагональю квадрата и кривой Лоренца, в половине площади квадрата:

где cum yi— накопленные доли доходов

Оба коэффициента изменяются в пределах от 0 до 1. Чем ближе значение к 1, тем выше уровень неравенства (концентрации) в распределении доходов. Предельных значений данные коэффициенты на практике не достигают (0 — полное равенство, 1 — концентрация доходов у одной группы населения).

При расчете и сравнении значений коэффициента Джини следует обращать внимание на то, по каким группировкам рассчитан показатель, так как чем на большее число групп разделена анализируемая совокупность, тем выше будет значение коэффициента Джини. Например, коэффициент, рассчитанный по 10%-ным группам, всегда будет выше коэффициента, рассчитанного по 20%-ным группам.

Теория Парето — Лоренца — Джини была предложена для изучения равномерности или неравномерности (концентрации) распределения совокупных доходов среди всех групп населения. Однако, эти коэффициенты могут быть использованы при изучении степени равномерности распределения других социальных и экономических признаков. Например, степени равномерности распределения жилья, социальных трансфертов, медицинских и образовательных услуг, преступности и др.

При оценке степени монополизации отрасли используется коэффициент Герфиндаля

где di— удельный вес i-го предприятия;

k — число предприятий в отрасли.

Вычисление коэффициента производится через сумму квадратов долей продаж каждого предприятия отрасли, выраженных в процентах. Следовательно, максимальное значение коэффициента Герфиндаля может составлять 10000, минимальное — 10000 /k.

infopedia.su

39.Отличие индивидуальных и общих индексов.

По степени охвата элементов явления индексы делят на индивидуальные и общие (сводные).

Индивидуальные индексы (i) — это индексы, которые характеризуют изменение только одного элемента совокупности.

Общий (сводный) индекс (I) характеризует изменение по всей совокупности элементов сложного явления. Если индексы охватывают только часть явления, то их называют групповыми. В зависимости от способа изучения общие индексы могут быть построены или как агрегатные (от лат. аggrega — присоединяю) индексы, или как средние взвешенные индексы (средние из индивидуальных).

40.Отличие базисных и цепных индексов.

Возможны два способа расчета индексов: цепной и базисный.

Цепные индексы получают путем сопоставления текущих уровней с предшествующим, при этом база сравнения постоянно меняется.

Базисные индексы получают путем сопоставления с тем уровнем периода, который был принят за базу сравнения.

В качестве примера можно привести цепные и базисные индексы цен.

Цепные индивидуальные индексы цен имеют следующий ряд расчета:

… . (10.15)

Базисные индивидуальные индексы цен:

… . (10.16)

Следует помнить, что произведение цепных индивидуальных индексов цен равно последнему базисному индексу:

(10.17)

Цепные агрегатные индексы цен:

… . (10.18)

Базисные агрегатные индексы цен:

… . (10.19)

Между индексами существует также взаимосвязь и взаимозависимость, как и между самими экономическими явлениями, что позволяет проводить факторный анализ. Благодаря индексному методу можно рассматривать все факторы независимо друг от друга, что дает возможность определить размер абсолютного изменения сложного явления за счет каждого фактора в отдельности.

Предположим, что результативный признак зависит от трех факторов и более. В этом случае результативный индекс примет вид

(10.20)

Изменение результативного индекса за счет каждого фактора может быть выражено следующим образом:

(10.21)

Для выявления роли каждого фактора в отдельности индекс сложного показателя разлагают на частные (факторные) индексы, которые характеризуют роль каждого фактора. При этом используют два метода:

При первом методе сложный показатель берется с учетом изменения лишь того фактора, который взят в качестве исследуемого, все остальные остаются неизменными на уровне базисного периода.

Последовательно-цепной метод предполагает использование системы взаимосвязанных индексов, которая требует определенного расположения факторов. Как правило, на первом месте в цепи располагают качественный фактор. При определении влияния первого фактора все остальные сохраняются в числителе и знаменателе на уровне базисного периода, при определении второго факторного индекса первый фактор сохраняется на уровне базисного периода, а третий и все последующие — на уровне отчетного периода, при определении третьего факторного индекса первый и второй факторы сохраняются на уровне базисного периода, четвертый и все остальные — на уровне отчетного периода и т.д.

Возможны два способа расчета индексов: цепной и базисный.

Цепные индексы получают путем сопоставления текущих уровней с предшествующим, при этом база сравнения постоянно меняется.

Базисные индексы получают путем сопоставления с тем уровнем периода, который был принят за базу сравнения.

В качестве примера можно привести цепные и базисные индексы цен.

Цепные индивидуальные индексы цен имеют следующий ряд расчета:

… .

Базисные индивидуальные индексы цен:

… .

Следует помнить, что произведение цепных индивидуальных индексов цен равно последнему базисному индексу:

Цепные агрегатные индексы цен:

… .

Базисные агрегатные индексы цен:

… .

Между индексами существует также взаимосвязь и взаимозависимость, как и между самими экономическими явлениями, что позволяет проводить факторный анализ. Благодаря индексному методу можно рассматривать все факторы независимо друг от друга, что дает возможность определить размер абсолютного изменения сложного явления за счет каждого фактора в отдельности.

Предположим, что результативный признак зависит от трех факторов и более. В этом случаерезультативный индекс примет вид

Изменение результативного индекса за счет каждого фактора может быть выражено следующим образом:

Для выявления роли каждого фактора в отдельности индекс сложного показателя разлагают на частные (факторные) индексы, которые характеризуют роль каждого фактора. При этом используют два метода:

метод обособленного изучения факторов;

последовательно-цепной метод.

При первом методе сложный показатель берется с учетом изменения лишь того фактора, который взят в качестве исследуемого, все остальные остаются неизменными на уровне базисного периода.

Последовательно-цепной метод предполагает использование системы взаимосвязанных индексов, которая требует определенного расположения факторов. Как правило, на первом месте в цепи располагают качественный фактор. При определении влияния первого фактора все остальные сохраняются в числителе и знаменателе на уровне базисного периода, при определении второго факторного индекса первый фактор сохраняется на уровне базисного периода, а третий и все последующие — на уровне отчетного периода, при определении третьего факторного индекса первый и второй факторы сохраняются на уровне базисного периода, четвертый и все остальные — на уровне отчетного периода и т.д.

Общая формула расчета ИПЦ:

studfiles.net

Коэффициент нагрузки, норма слойности, индекс нагрузки. В чем разница?

Коэффициент нагрузки, норма слойности, индекс нагрузки. В чем разница?

Коэффициент нагрузки и норма слойности указываются на боковине шины и обозначают ее грузоподъемность при нормальном давлении воздуха в шине.

Показатели используются для всех видов покрышек – от легковых до индустриальных. До того, как был принят индекс нагрузки, слойность и/или фактическое количество слоев каркаса использовалась для определения относительной прочности даже в легковых шинах: чем больше число, тем прочнее и тяжелее конструкция шины.

Сегодня норма слойности не равняется фактическому количеству слоев каркаса – основы внутренней структуры шины – но это число означает эквивалентную прочность.

В прошлом в основе конструкции шины был хлопковый шнур. Для увеличения несущей способности шины просто добавлялись до необходимого количества дополнительные слои шнура. Конечно, сегодня в строении шин больше не используется хлопковый шнур, каркас шины (то есть корд) производится из стального кабеля, который уже не наматывается множеством слоев.

Так называемая слойность шины играет важную роль, когда речь идет об условиях ее использования и применимости. Шина с нормой слойности PR16 (ply rating) будет при одинаковом давлении воздуха менее гибкой и упругой, чем шина с PR14, что (хоть и не значительно) отображается на ее экономичности в плане расхода топлива. К тому же, покрышки PR 16 будут иметь немного большую грузоподъемность. Поэтому слойность – это вопрос тяжести перевозимых грузов и массы самой техники.

Кроме слойности, грузоподъемность шины характеризуют коэффициент нагрузки (как упоминалось выше) и индекс нагрузки. Коэффициент нагрузки (КН) применяется в странах с действующими стандартами TRA. Индекс нагрузки (ИН) соотвествует требованиям стандартов международных организаций ETRTO и ISO.

Ниже приводится таблица соотношения индексов нагрузки и грузоподъемности шины, а также нормы слойности и коэффициента нагрузки.

Норма слойности (НС) и коэффициент нагрузки (КН)

| Норма слойности | Коэффициент нагрузки | Норма слойности | Коэффициент нагрузки |

| 2 | A | 14 | G |

| 4 | B | 16 | H |

| 6 | C | 18 | J |

| 8 | D | 20 | L |

| 10 | E | 22 | M |

| 12 | F | 24 | N |

Индекс нагрузки (ИН) и грузоподъемность шины (кг)

| ИН кг | ИН кг | ИН кг | ИН кг | ИН кг | ИН кг |

| 100 800 | 117 1.285 | 134 2.120 | 151 3.450 | 168 5.600 | 185 9.250 |

| 101 825 | 118 1.320 | 135 2.180 | 152 3.550 | 169 5.800 | 186 9.500 |

| 102 850 | 119 1.360 | 136 2.240 | 153 3.650 | 170 6.000 | 187 9.750 |

| 103 875 | 120 1.400 | 137 2.300 | 154 3.750 | 171 6.150 | 188 10.000 |

| 04 900 | 121 1.450 | 138 2.360 | 155 3.785 | 172 6.300 | 189 10.300 |

| 105 925 | 122 1.500 | 139 2.430 | 156 4.003 | 173 6.500 | 190 10.600 |

| 106 950 | 123 1.550 | 140 2.500 | 157 4.125 | 174 6.700 | 191 10.900 |

| 107 975 | 124 1.600 | 141 2.575 | 158 4.250 | 175 6.900 | 192 11.200 |

| 108 1.000 | 125 1.650 | 142 2.650 | 159 4.375 | 176 7100 | 193 11.500 |

| 109 1.030 | 126 1.700 | 143 2.725 | 160 4.500 | 177 7.300 | 194 11.800 |

| 110 1.060 | 127 1750 | 144 2.800 | 161 4.625 | 178 7.500 | 195 12.150 |

| 111 1.090 | 128 1800 | 145 2.900 | 162 4.750 | 179 7.750 | 196 12.500 |

| 112 1.120 | 129 1850 | 146 3.000 | 163 4.875 | 180 8.000 | 197 12.850 |

| 113 1.150 | 130 1900 | 147 3.075 | 164 5.000 | 181 8.250 | 198 13.200 |

| 114 1.180 | 131 1960 | 148 3.150 | 165 5.150 | 182 8.500 | 199 13.600 |

| 115 1.215 | 132 2.000 | 149 3.250 | 166 5.300 | 183 8.750 | |

| 116 1.250 | 133 2.060 | 150 3.350 | 167 5.450 | 184 9.000 |

Шамраёва Виктория

Эта статья была опубликована: 07 июл. 2014

promshyna.com.ua

2.5.1. Ан.структ

78

Анализ структурных различий в пространстве

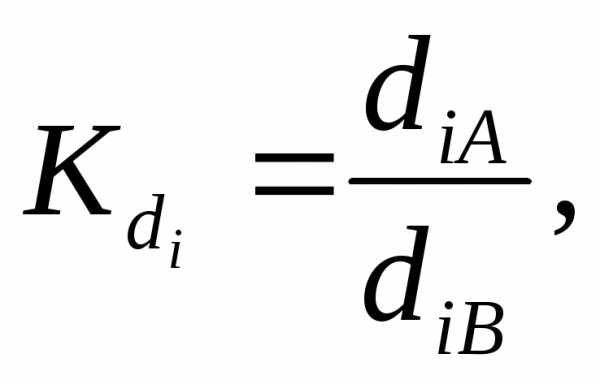

При анализе структурных различий в пространстве (территориальных сравнений структур) используется система показателей, включающая индивидуальные и обобщающие показатели.

К индивидуальным показателям относятся:

«абсолютный» показатель (слово «абсолютный» взято в кавычки, так как при расчете разности удельных весов этот показатель является абсолютным только по методике расчета, размерность этого показателя %)

относительный показатель

где

удельный вес i-й

структурной группы территории А и В (объекта А и В).

удельный вес i-й

структурной группы территории А и В (объекта А и В).

При сравнении двух структур используются следующие обобщающие показатели:

линейный и квадратический коэффициенты структурных различий Л. Казинца;

интегральный коэффициент структурных различий К. Гатева;

индекс структурных различий А. Салаи;

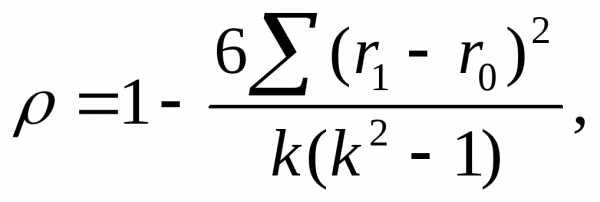

коэффициент ранговой корреляции Спирмена.

При сравнении одновременно нескольких структур применяется коэффициент неравномерности распределения.

Линейный  и квадратический

и квадратический  коэффициенты

структурных различий Л. Казинца двух структур рассчитываются следующим

образом:

коэффициенты

структурных различий Л. Казинца двух структур рассчитываются следующим

образом:

при сравнении в пространстве двух структур А и В

где

удельный вес структурной группы

территории А и В;

удельный вес структурной группы

территории А и В;

число структурных частей (групп).

число структурных частей (групп).

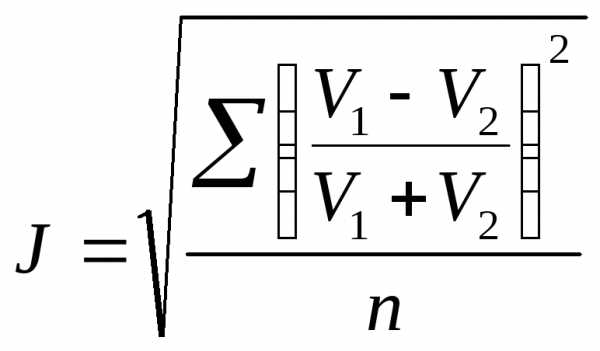

Интегральный коэффициент структурных различий К. Гатева рассчитывается по формуле

Индекс структурных различий А. Салаи определяется следующим образом

Если интегральный коэффициент структурных различий К. Гатева или индекс структурных различий А. Салаи близки к нулю, то это характеризует отсутствие структурных сдвигов. Если коэффициенты равны 0,4-0,5, то наблюдаются значительные изменения структуры.

Коэффициент ранговой корреляции Спирмена характеризует изменение приоритетов в структурах и определяется по формуле

где

ранги группы в структуре территории А и В.

ранги группы в структуре территории А и В.

Чем ближе коэффициент Спирмена к нулю, тем существеннее различия в структурах. Значения коэффициента характеризуют изменения приоритетов в распределении групп.

Сравнение нескольких структур осуществляется с помощью коэффициента неравномерности распределения признака, который рассчитывается для каждой структуры по формуле

где

число доминантных групп.

число доминантных групп.

Доминантными называются группы, в которых сосредоточено от 60 до 80% единиц совокупности, остальные группы – малозначимыми. Наиболее распространенный тип явления называется приоритетным.

Если коэффициент неравномерности распределения равен нулю, то признак равномерно распределен в статистической совокупности или по элементам признака, т. е. удельный вес всех групп совокупности или элементов признака одинаковый. Неравномерность распределения признака возрастает с увеличением коэффициента неравномерности распределения.

Анализ структурных сдвигов во времени

Абсолютные значения численностей совокупности и признаков могут быть моментными (на определенную дату) и интервальными (за период времени), поэтому и структуры совокупностей и признаков также могут быть моментными (например, структура населения по возрасту на начало года, структура основных фондов на начало года) и интервальными (например, структура затрат на производство продукции за год, структура среднегодовой численности персонала предприятия).

При анализе структурных сдвигов во времени (анализ динамики структуры) используется система показателей, включающая индивидуальные и обобщающие показатели. Индивидуальные показатели характеризуют изменение во времени удельного веса одной группы статистической совокупности или элемента признака. Обобщающие – показывают структурные сдвиги во времени по всем группам или элементам.

К индивидуальным показателям структурных сдвигов, характеризующим изменение i-й структурной части за два периода или момента времени относятся «абсолютный» прирост и темп роста удельного веса.

«Абсолютный» прирост удельного веса характеризует изменение удельного веса i-й структурной части в j-й период или момент времени по сравнению с (j1)-м периодом или моментом времени

Сумма «абсолютных» приростов для всех k структурных групп в j-й период или момент времени всегда равна нулю

Темп роста удельного веса i-й структурной части в j-й период или момент времени рассчитывается по формуле

где

удельный вес i-й

структурной части в j-й

и (j1)-й

период или момент времени.

удельный вес i-й

структурной части в j-й

и (j1)-й

период или момент времени.

Индивидуальными показателям структурных сдвигов, характеризующими изменение i-й структурной части за несколько (больше двух) периодов или моментов времени, являются средний «абсолютный» прирост удельного веса, средний темп роста удельного веса.

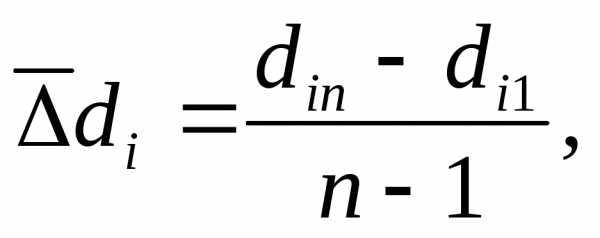

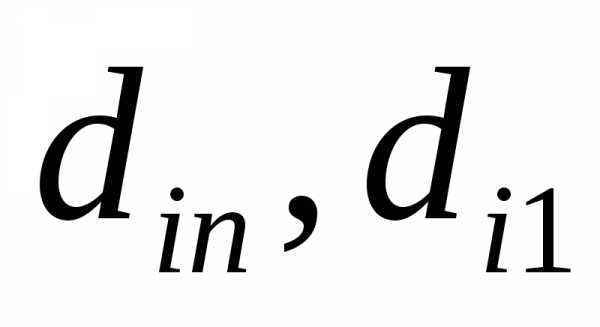

Средний «абсолютный» прирост удельного веса i-й структурной части за n периодов или моментов времени

где

удельный вес i-й

структурной части в последний (n-й)

и первый период или момент времени.

удельный вес i-й

структурной части в последний (n-й)

и первый период или момент времени.

Сумма средних «абсолютных» приростов для всех k структурных частей всегда равна нулю

Средний темп роста удельного веса i-й структурной части за n периодов или моментов времени

Обобщающими показателями, характеризующими структурные сдвиги структур за два периода или момента времени используются:

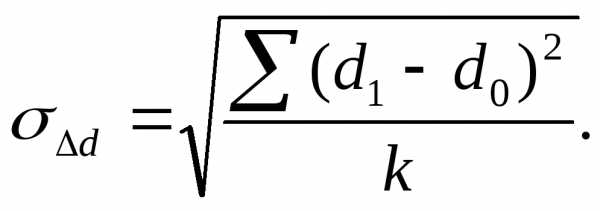

линейный коэффициент «абсолютных» структурных сдвигов;

квадратический коэффициент «абсолютных» структурных сдвигов;

квадратический коэффициент относительных структурных сдвигов;

интегральный коэффициент структурных сдвигов К. Гатева;

индекс структурных различий А. Салаи;

коэффициент ранговой корреляции Спирмена.

При сравнении структур за несколько периодов или моментов времени применяются

линейный коэффициент «абсолютных» структурных сдвигов за n периодов или моментов времени;

коэффициент неравномерности распределения.

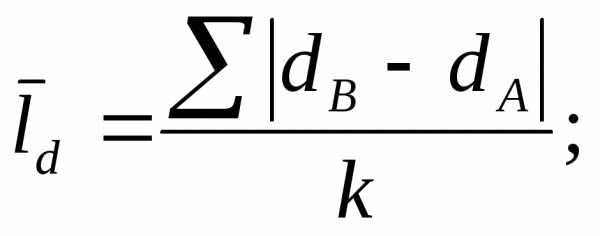

Линейный коэффициент «абсолютных» структурных сдвигов при сравнении во времени двух структур (например, структур домохозяйств одного района в отчетном и базисном периодах) рассчитывается следующим образом:

где

удельный вес группы в отчетный и базисный

период или момент времени;

удельный вес группы в отчетный и базисный

период или момент времени;

число структурных частей (групп).

число структурных частей (групп).

Линейный коэффициент «абсолютных» структурных сдвигов характеризует среднее изменение удельного веса по всем структурным группам за рассматриваемый интервал времени.

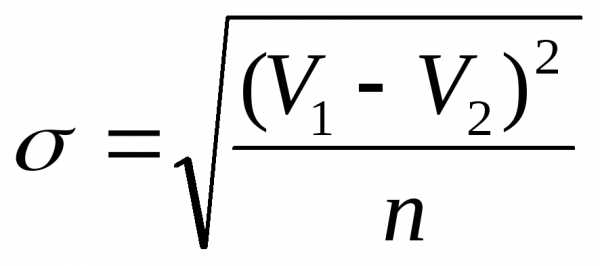

Квадратический коэффициент «абсолютных» структурных сдвигов определяется по формуле

Квадратический коэффициент относительных структурных сдвигов

показывает средний относительный прирост удельного веса по всем структурным группам за рассматриваемый интервал времени.

Интегральный коэффициент структурных различий К. Гатева рассчитывается по формуле

Индекс структурных различий А. Салаи определяется следующим образом

Коэффициент ранговой корреляции Спирмена определяется по формуле

где

ранги группы в отчетном и базисном

периоде или момент времени.

ранги группы в отчетном и базисном

периоде или момент времени.

Линейный коэффициент «абсолютных» структурных сдвигов за n периодов или моментов времени используется для анализа структурных сдвигов в целом по всем структурным группам и за несколько периодов времени. Коэффициент рассчитывается по формуле

Сравнение нескольких структур осуществляется с помощью коэффициента неравномерности распределения, который рассчитывается для структуры в каждом периоде или моменте времени. Коэффициент неравномерности в в j-й период или момент времени рассчитывается следующим образом

где

общее количество групп и число доминантных

групп в j-й

период или момент времени;

общее количество групп и число доминантных

групп в j-й

период или момент времени;

доля i-й

структурной части в j-й

период или момент времени.

доля i-й

структурной части в j-й

период или момент времени.

Изменение структуры может быть с сохранением приоритетов и со сменой приоритетов. Смена приоритетов происходит либо внутри доминантных групп, что соответствует незначительным изменениям структуры, либо малозначимые группы становятся приоритетными, что соответствует значительным изменениям структуры. Значительные изменения структуры, как правило, происходят в течение длительных промежутков времени.

При анализе динамики структуры статистической совокупности или признака за два отрезка времени, состоящих из n периодов или моментов времени, рассчитывается средний удельный вес на каждом отрезке времени, а затем осуществляется сравнение средних структур.

Средний удельный вес i-й структурной части за n периодов или моментов времени рассчитывается следующим образом

где

абсолютный размер i-й

структурной

части в j-й

период или момент времени; n

число периодов или моментов

времени;

абсолютный размер i-й

структурной

части в j-й

период или момент времени; n

число периодов или моментов

времени;

число структурных частей.

число структурных частей.

Исключение влияния структурных изменений на величину показателя

На величину средних показателей в статистической совокупности оказывает влияние изменение структуры объекта. Для определения влияния изменения структуры на изучаемый показатель x используется индекс структурных сдвигов, который рассчитывается

при анализе во времени

где доля группы статистической совокупности в базисном и отчетном периодах;

величина

изучаемого показателя в базисном

периоде;

величина

изучаемого показателя в базисном

периоде;

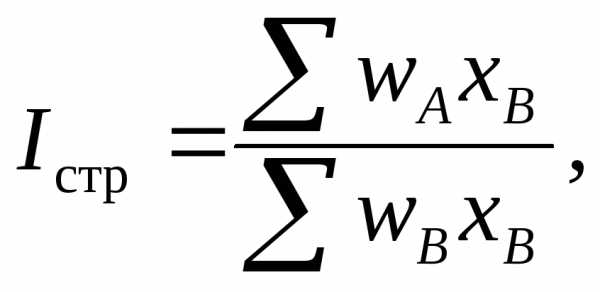

при анализе в пространстве

где

доля группы статистической совокупности

на территории А и В;

доля группы статистической совокупности

на территории А и В;

величина

изучаемого показателя в статистической

совокупности на территории В.

величина

изучаемого показателя в статистической

совокупности на территории В.

Исключить влияние структурных сдвигов можно путем использования стандартизованной структуры при расчете средних показателей.

Средний показатель в статистической совокупности, рассчитанный с использованием стандартизованной структуры, называется стандартизованный показатель и определяется следующим образом

где

средняя величина или доля изучаемого

признака в i-й

группе статистической совокупности;

средняя величина или доля изучаемого

признака в i-й

группе статистической совокупности;

число

единиц совокупности i-й

группы в стандартизованной структуре;

число

единиц совокупности i-й

группы в стандартизованной структуре;

доля

единиц совокупности i-й

группы в стандартизованной структуре,

которая рассчитывается следующим

образом

доля

единиц совокупности i-й

группы в стандартизованной структуре,

которая рассчитывается следующим

образом

В качестве стандарта при анализе динамики могут быть приняты данные по той же территории за предыдущие годы, по стране в целом и т. д., при территориальных сравнениях – средняя структура по двум территориям, по стране в целом.

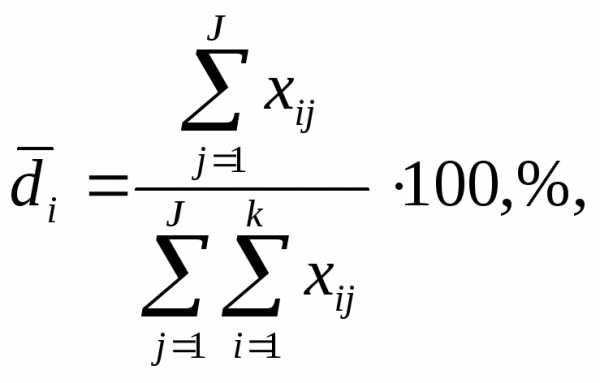

Средний удельный вес i-й структурной части по всем объектам (территориям) рассчитывается по формуле

где

абсолютный размер i-й

структурной

части j-го

объекта; J

число

объектов (территорий).

абсолютный размер i-й

структурной

части j-го

объекта; J

число

объектов (территорий).

studfiles.net

Показатели структурных различий и сдвигов

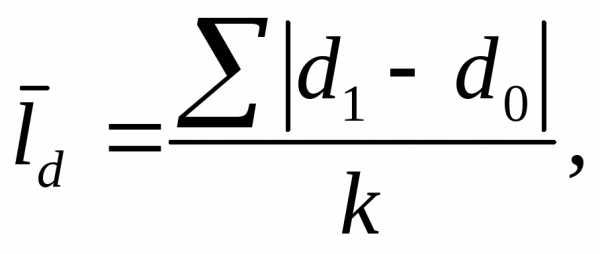

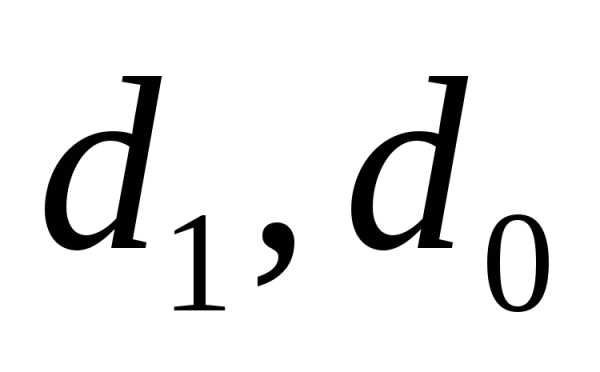

Простейшими показателями структурных различий /сдвигов/ являются:

1. Линейный коэффициент структурных различий /сдвигов/.

, где

, где

и

и  — сравниваемые признаки;n – количество строк или элементов в

структуре.

— сравниваемые признаки;n – количество строк или элементов в

структуре.

2. Квадратический коэффициент структурных различий /сдвигов/.

.

.

Эти показатели находятся в интервале от 0 до 1 или 100 %, в зависимости от единиц измерения исходных данных. Для них используется следующий критерий: если по значению они до 0,03 или 3 %, то структурные различия или сдвиги не наблюдаются; если больше либо равны 0,03, то структурные различия или сдвиги наблюдаются.

3. Интегральный коэффициент (индекс).

.

.

4. Индекс Салаи.

.

.

Два последних показателя могут принимать значения от 0 до 1, здесь могут быть применены общие количественные критерии оценки наличия структурных различий /сдвигов/. Интегральный коэффициент характеризует значимость структурных различий /сдвигов/ по отношению к типу сравниваемых структур. Например, если в структуре преобладают крупные элементы, то значение индексов при прочих равных условиях будет меньше. Индекс Салаи характеризует изменение каких элементов в структуре произошло. Т.е. если изменился /различается/ удельный вес крупных элементов, то значение индекса Салаи при прочих равных условиях будет меньше, по сравнению с изменениями /различиями/ небольших по удельному весу структур.

Примеры решения типовых заданий

Пример 1.

Оцените связь между уровнем успеваемости студентов и отношением к получению второго высшего образования с помощью соответствующих показателей:

Считаете ли Вы необходимым получение второго высшего образования? | Всего опрошено | Уровень успеваемости | ||

«Отличники» | «Хорошисты» | «Троечники» | ||

Да | 105 | 25 | 50 | 30 |

Затрудняюсь ответить | 70 | 10 | 20 | 40 |

Нет | 75 | 15 | 30 | 30 |

ИТОГО: | 250 | 50 | 100 | 100 |

Решение:

В данном случае принимаются гипотезы Н0 – уровень успеваемости не влияет на отношение студентов к получению второго высшего образования, и Н1 – влияние есть.

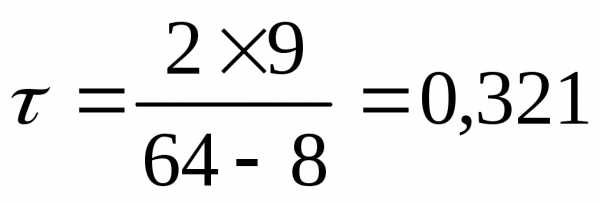

Рассчитаем значение непараметрического критерия χ2:

.

При уровне значимости 0,05 и числе степеней свободы ν= 4 табличное значение составляет 9,488, отсюда вывод – уровень успеваемости студентов влияет на их отношение к необходимости получить второе высшее образование.

Рассчитаем коэффициенты Пирсона и Чупрова:

,

.

Поскольку оба коэффициента меньше 0,3, значит, гипотеза Н1 не подтверждается. Уровень успеваемости студентов не влияет на отношение к получению второго высшего образования.

Пример 2.

Исследовалась социально-демографическая характеристика занятого населения в зависимости от их семейного положения в Российской Федерации в 2006 г. (млн. чел.).

Занятое население по наличию дополнительной работы | Семейное положение | Всего | |

Состоят в браке | Не состоят в браке | ||

Имеют одну работу | 44,2 | 22,6 | 66,8 |

Имеют две и более работ | 1,7 | 0,6 | 2,3 |

Итого | 45,9 | 23,2 | 69,1 |

Решение:

Коэффициент ассоциации: ;

коэффициент контингенции: .

Можно сделать вывод, что семейное положение занятого населения не влияет на наличие дополнительной работы. Отрицательные значения коэффициентов можно интерпретировать так: семейное положение стимулирует занятых иметь две и более работ.

Пример 3.

С помощью соответствующих коэффициентов определить, имеется ли связь между ответами на вопрос «Кому Вы скорее доверите свои тайны?» молодежи разного пола:

Варианты ответов | Доля ответов, в % | |

Девушки | Юноши | |

Лучшей подруге (другу) | 20,0 | 24,0 |

Родителям | 18,0 | 12,0 |

Уважаемому для Вас человеку | 18,0 | 8,0 |

Братьям, сестрам | 14,0 | 20,0 |

Случайному попутчику | 12,0 | 4,0 |

Любимому человеку | 9,0 | 16,0 |

Никому | 3,0 | 12,0 |

Другие варианты ответа | 6,0 | 4,0 |

Решение:

Принимаем гипотезы Н0 – связи между ответами на вопрос девушек и юношей нет, и Н1 – связь есть

Для расчета коэффициентов представим промежуточные результаты в таблице:

Варианты ответов | Девушки | Юноши | R1 | R2 | di | d |

Лучшей подруге (другу) | 20,0 | 24,0 | 1 | 1 | 0 | 0 |

Родителям | 18,0 | 12,0 | 2,5 | 4,5 | 2 | 4 |

Уважаемому для Вас человеку | 18,0 | 8,0 | 2,5 | 6 | 3,5 | 12,25 |

Братьям, сестрам | 14,0 | 20,0 | 4 | 2 | 2 | 4 |

Случайному попутчику | 12,0 | 4,0 | 5 | 7,5 | 2,5 | 6,25 |

Любимому человеку | 9,0 | 16,0 | 6 | 3 | 3 | 9 |

Никому | 3,0 | 12,0 | 8 | 4,5 | 3,5 | 12,25 |

Другие варианты ответа | 6,0 | 4,0 | 7 | 7,5 | 0,5 | 0,25 |

Сумма | 48,0 | |||||

Коэффициент ранговой корреляции Спирмена:

.

Для расчета коэффициента ранговой корреляции Кенделла проводим следующие действия:

Варианты ответов | R1 | R2 | X | Y | R— | R+ |

Лучшей подруге (другу) | 1 | 1 | 1 | 1 | 0 | 7 |

Родителям | 2,5 | 4,5 | 2,5 | 4,5 | 0 | 3 |

Уважаемому для Вас человеку | 2,5 | 6 | 2,5 | 6 | 0 | 2 |

Братьям, сестрам | 4 | 2 | 4 | 2 | 2 | 4 |

Случайному попутчику | 5 | 7,5 | 5 | 7,5 | 0 | 0 |

Любимому человеку | 6 | 3 | 6 | 3 | 3 | 2 |

Никому | 8 | 4,5 | 7 | 7,5 | 0 | 0 |

Другие варианты ответа | 7 | 7,5 | 8 | 4,5 | 4 | 0 |

Сумма | 9 | 18 | ||||

Столбец Х – переранжируем столбец R1 по возрастанию.

Столбец Y – восстанавливаем значение строк, т.е. проставляем ранги, которые первоначально соответствовали рангам колонки R1 для колонки R2.

R— – число рангов, предшествующее i-му рангу в колонке Y и больших его по значению.

R+ – число рангов, последующих i-му рангу в колонке Y и больших его по значению.

S = 18 – 9 = 9.

.

.

Оба коэффициента подтверждают наличие связи между ответами на поставленный вопрос девушек и юношей, но слабую. Результаты опроса показывают, что в первую очередь молодежь доверяет тайны своим друзьям (подругам), но затем девушки предпочитают доверять родителям и уважаемым ими людям, а юноши – близким родственникам и любимым.

studfiles.net

Коэффициенты – какие бывают, как вычислять, в чем различия?

В рамках нашего большого проекта под названием «Школа беттинга» мы предлагаем разобраться читателю с азами. Начать предлагаем с концепции вероятности, о которой и пойдет речь далее.

В рамках нашего большого проекта под названием «Школа беттинга» мы предлагаем разобраться читателю с азами. Начать предлагаем с концепции вероятности, о которой и пойдет речь далее.

Как известно, сегодня вероятность принято выражать в процентном соотношении, и вы наверняка многократно сталкивались с этим даже за пределами беттинга. Рассмотрим вероятность на примере простых костей для игры в казино. Путем несложных математических вычислений можно прийти к выводу, что вероятность выпадения любого из 6 чисел на нужной нам грани достигает 1 к 6. Как следствие, шансы на выпадение любого числа одинаковые, а если посчитать в процентном соотношении, то вероятность выпадения одной из граней составляет 16,66%. Получить это достаточно просто – 100 делим на 6 (где шесть – это общее количество ожидаемых событий).

О коэффициентах

Плавно перейдем от вероятности к коэффициентам. Самым удобным, доступным, альтернативным способом обозначения вероятности исхода сегодня является десятичный коэффициент, который активно применяется беттерами по той причине, что высчитать его достаточно просто.

Таким образом, букмекеры вместо того чтобы указывать проценты (вероятность того или же иного события), укажут десятичную дробь-кожффициент, которая соответствует шансу на тот или иной исход.

Попробуем рассмотреть это на живом примере для лучшего понимания. Итак, к примеру, шансы на победу «Манчестер Юнайтед» в какой-то матче составляет, по подсчетам аналитиков, 80%. Таким образом, шансы в качестве десятичного коэффициента будут выглядеть так:

100% делим на 80% и получаем в результате 1,25.

100% делим на 80% и получаем в результате 1,25.

Важный момент! Эти коэффициенты называются европейскими (альтернативное название – десятичные), наибольшей популярностью они пользуются на территории СНГ. В этом случае на каждый из поставленного 1 рубля в случае победы будет возвращено 1,25 рубля от букмекера. Ваша чистая прибыль составит 25 копеек.

Еще немного математики – для перевода в процент вероятности десятичного коэффициента потребуется данную единицу разделить на коэффициент, умножив полученное на 100%. В качестве примера – 1 делим на 2,45 и умножаем на 100%. Получаем 40,81%.

О дробных коэффициентах

Нередко букмекеры для того чтобы обозначить вероятность исхода используют дробные коэффициенты. Большой популярностью коэффициенты пользуются в Англии, других крупных странах. Нередко крупные онлайн-букмекеры демонстрируют по умолчанию подобный вид коэффициентов и это нужно иметь ввиду.

Используя предыдущий пример, десятичный кэф 1,25, если его перевести в дробное обозначение, достигнет показателя 4/16 (или 1 к 4, или 0,25 к 1). Число, которое мы получаем, разделив числитель на знаменатель и есть коэффициент, на который будет умножена ставка для того чтобы узнать чистую прибыль. В данном контексте – 0,25. Таким образом, если сделать ставку 10 долларов с кэфом 4 к 16, то в случае победы игрок получает 2,5 доллара чистой прибыли.

Используя предыдущий пример, десятичный кэф 1,25, если его перевести в дробное обозначение, достигнет показателя 4/16 (или 1 к 4, или 0,25 к 1). Число, которое мы получаем, разделив числитель на знаменатель и есть коэффициент, на который будет умножена ставка для того чтобы узнать чистую прибыль. В данном контексте – 0,25. Таким образом, если сделать ставку 10 долларов с кэфом 4 к 16, то в случае победы игрок получает 2,5 доллара чистой прибыли.

Достаточно много людей придерживается мнения, что десятичный коэффициент 1,25 (с ним мы разбирались выше), должен равняться дробному коэффициенту 1,25 / 1, но это в корне неверно. Помните, что дробный коэффициент нужен для того чтобы рассчитать общую сумму чистой прибыли игрока, а никак не общую сумму возврата.

Возникает следующий вопрос – как же просчитать дробный коэффициент? Все достаточно просто в данном случае знаменатель – это то количество единиц, на которое нужно вам сделать ставку для выигрыша n-го количества единиц, которые в свою очередь, указываются в числителе. Приведем простой пример на основе коэффициента 4/16. В этом случае для того чтобы выиграть 4 доллара вам нужно сделать ставку на данный коэффициент 16 у.е.

Несмотря на то, что в одной из самых консервативных стран (Англия) такое обозначение коэффициентов продолжает использоваться, сегодня от этой практике стремительно отказываются, так как десятичный коэффициент намного более удобный. Давайте вспомним еще немного из школьного курса математики и попробуем разобраться, как же перевести дробный коэффициент в десятичный?

Все достаточно просто и в качестве примера возьмем кэф 4/16. Для перевода дробного коэффициента в десятичный, потребуется наш числитель (первое число, в примере – 4) поделить на знаменатель – 16, дальше потребуется прибавить единицу. Таким образом, 4 делим на 16 и прибавляем единицу. В конечном итоге получаем 1,25.

Еще одна разновидность – коэффициенты из США

В Америке разработана собственная система коэффициентов и игрокам из Европы, а особенно из СНГ они кажутся значительно более запутанными, нежели дробными. Самый главный фактор преткновения – это, разумеется, наличие не только положительных, но и отрицательных коэффициентов, а значение этих коэффициентов не может быть меньше сотни. Таким образом, эти коэффициенты показывают, сколько же должен поставить игрок для того чтобы получить 100 долларовую прибыль. Или показывают, сколько же вы проиграете, сделав 100$ ставку.

В Америке разработана собственная система коэффициентов и игрокам из Европы, а особенно из СНГ они кажутся значительно более запутанными, нежели дробными. Самый главный фактор преткновения – это, разумеется, наличие не только положительных, но и отрицательных коэффициентов, а значение этих коэффициентов не может быть меньше сотни. Таким образом, эти коэффициенты показывают, сколько же должен поставить игрок для того чтобы получить 100 долларовую прибыль. Или показывают, сколько же вы проиграете, сделав 100$ ставку.

Самое интересное и сложное – это отрицательный коэффициент. Его цель – показать, какую именно сумму должен поставить игрок для получения 100 – долларовой прибыли. Таким образом в случае, если коэффициент на команду установлен -250, клиент БК должен сделать ставку в 250 долларов для получения чистой прибыли в 100 у.е.

К счастью, перевести американский коэффициент в более привычный европейцу десятичный можно достаточно просто. Предположим, размер нашего коэффициента: -250. Требуется разделить 100 до 250 и добавить к этому единицу. Эта математическая операция даст нам кэф 1.40.

В свою очередь, положительный коэффициент показывает, какой именно выигрыш получает игрок при ставке в 100 долларов. Предположим, что коэффициент на победу какой-то команды составляет +250. Таким образом, если ваша ставка составит 100 долларов, размер выигрыша достигнет 250 долларов. Для перевода в европейские коэффициенты потребуется число 250 разделить на 100 и добавить к этому числу единицу. В итоге получаем 3.5

Как же вычислить вероятность?

Как мы описали выше, выдаваемые брокером коэффициенты отражают вероятность того или иного события, которая предполагается букмекером. Вам требуется уметь ее высчитать для того чтобы взвесить ценность той или же другой ставки. Возникает вопрос – как можно рассчитать вероятность по уже имеющемуся коэффициенту? Все достаточно просто – статично (не меняющееся) число 100 делим на коэффициент. Предположим, ваш коэффициент составляет 1.25 – таким образом, в итоге получаем 80%.

Как мы описали выше, выдаваемые брокером коэффициенты отражают вероятность того или иного события, которая предполагается букмекером. Вам требуется уметь ее высчитать для того чтобы взвесить ценность той или же другой ставки. Возникает вопрос – как можно рассчитать вероятность по уже имеющемуся коэффициенту? Все достаточно просто – статично (не меняющееся) число 100 делим на коэффициент. Предположим, ваш коэффициент составляет 1.25 – таким образом, в итоге получаем 80%.

Совет игроку

Сегодня на сайтах большинства букмекеров предлагаются интерактивные формы, в которых можно выбрать разновидность отображаемых коэффициентов. Отдайте предпочтением тому коэффициенту, который вам наиболее понятен.

bukmekerobzor.info