Формула коэффициента износа основных средств

Понятие коэффициента износа основных средств

В процессе учета состояния основных фондов (средств) используют различные методики начисления амортизации, для каждого из методов нужно применять специальный промежуточный коэффициент износа.

С течением времени все основные средства подвергаются износу, даже если они не эксплуатируются, а просто хранятся в бездействии. В процессе износа происходит уменьшение остаточной стоимости основного средства.

Амортизация является процессом уменьшения стоимости, когда происходит ее переносна выпущенную продукцию. Амортизация может происходить в разных темпах, зависящих от амортизационной группы, а также от периода для расчета.

Формула коэффициента износа основных средств

Формула коэффициента износа основных средств вычисляется отношением суммы амортизационных отчисленийк первоначальной стоимости основного средства. Коэффициент износа определяется в процентном соотношении, для чего результат формулы коэффициента износа основных средств умножают на 100 %.

Общая формула коэффициента износа основных средств выглядит таким образом:

Киз. = А/ПС * 100%

Здесь К из. – коэффициент износа основного средства,

А – сумма амортизационных отчислений,

ПС – первоначальная (полная) стоимость.

Вся информация, необходимая для расчета по формуле, берется из бухгалтерской отчетности компании. В случае, если проводилась модернизация (улучшение) объекта основных средств (то есть его стоимость увеличилась), в формулу подставляется окончательный показатель, с учетом осуществленных мер.

Значение коэффициента износа

Формула коэффициента износа основных средств используется в аналитическом учете, при этом она не всегда отражает действительное состояние определенного фонда. Актив, который фактически не изношен окончательно, может обладать нулевой остаточной стоимостью.

Причиной условности коэффициента износа является его зависимость от используемого способа определения амортизационных отчислений, поэтому он характеризует лишьстепень амортизированности основных фондов, а не степень их износа.

При оценке значения коэффициента износа, проводят его сравнение с определенными данными по предприятиям аналогичной отрасли или конкурентов.

Формула коэффициента износа основных средств может вычисляться по отношению к следующим показателям:

- физическая амортизация основных фондов;

- моральное устаревание инструмента, оборудования;

- соотношение остаточной стоимости средств и их рыночных цен и др.

Норматив показателя износа

Коэффициент износа основных средств не имеет определенного норматива, утвержденного нормативными актами или законодательством. Данный показатель чаще всего рассчитывается в аналитических целях. При этом его значение все же должно определяться на каждом предприятии, и быть зафиксировано в учетных документах.

Фиксация в учетных документах позволяет определить граничное значение износа, при достижении которого степень износа можно считать достаточно большой для осуществления определенных мер (ремонт, замена основного средства).

Большая часть компаний придерживается значения коэффициента износа 50 %, что означает состояние основного средства в пределах установленных норм. Если показатель в 50 % будет превышен, это говорит о том, что необходимо принимать меры, связанные с данным объектом основного средства.

Если показатель износанаходится в пределах нормы, но приближается к 50%, необходима дополнительная оценка состояния по каждой группе илипо всем единицам в отдельности.

Примеры решения задач

ru.solverbook.com

Коэффициент износа основных средств нормативное значение

Коэффициент износа основных средств (формула)

Чтобы иметь возможность осуществлять свою деятельность, организация применяет основные фонды. Это имущество находится в распоряжении компании более одного операционного цикла. Это здания, техника, станки, транспортные средства и т. д. Для их учета применяется натуральная и стоимостная оценка.

Первая группа представляет основные фонды в физических единицах, например, метрах квадратных (здания), мощности (станки). Но в условиях рыночной экономики каждый элемент имущества имеет свою стоимость. Это та цена, которую потребитель готов отдать, а производитель предложить за тот или иной объект фондов.

Чтобы рассчитать стоимость оборудования, применяют определенные методики. Именно эту характеристику используют, чтобы найти коэффициент износа. На его основе принимается решение о рациональном обновлении основных фондов.

Виды стоимостной оценки

В финансово-экономическом анализе коэффициент износа основных фондов изучают именно с позиции стоимостной оценки. Она выражается в национальных денежных единицах. Это позволяет сопоставить и изучить динамику всех групп фондов.

В этих же единицах представляется степень использования основных средств. При покупке той или иной единицы представленных фондов она характеризуется, как первоначальная стоимость. С каждым годом оборудование и прочие объекты теряют свои прежние качества, стареют. Поэтому с каждым операционным периодом накапливается сумма износа.

Ее вычитают из первоначального значения. Так получается реальная стоимость объекта на дату проведения анализа. В процессе эксплуатации основные фонды могут изнашиваться сильнее или слабее предполагаемого уровня. В этом случае проводится переоценка, определяется реальный износ на дату анализа.

Первоначальная стоимость

В бухгалтерском учете изначально объект берется на баланс по первоначальной стоимости. Это сумма средств, которую заплатила организация за право владения собственностью. Также сюда входят затраты на доставку, монтаж и запуск в эксплуатацию.

Рассчитывая коэффициент износа в первом году эксплуатации, берут за базу расчета именно эту величину. В момент приобретения объекта определяется его срок эксплуатации. Подобную информацию черпают из соответствующей документации с техническими характеристиками.

Исходя из этого, на первоначальную стоимость начисляется амортизация. Она соответствует полной эксплуатационной сумме износа объекта. Когда он составляет 100%, амортизационные накопления позволяют обновить фонды.

Восстановительная стоимость

Износ основных средств не всегда соответствует плановому уровню. В условиях инфляции это позволяет максимально приблизить балансовую (первоначальную) стоимость к рыночной. Чтобы определить коэффициент износа основных средств, которые приобретались в разные годы, необходимо все объекты привести к современным рыночным условиям.

Поэтому в случае значительной разбежки цен реальных и балансовых организация приводит переоценку. Эта стоимость называется восстановительной. На нее также с каждым операционным периодом начисляется износ, амортизация. Это трудоемкий процесс, но в определенных случаях необходимый.

Чтобы правильно определить коэффициент износа, а также адекватную сумму затрат производства, это действие просто нельзя игнорировать. Восстановительная стоимость дает возможность рассчитать реальную рыночную стоимость продукции и амортизации.

Тип износа

Существует две основные разновидности износа. Первый тип называется физическим. Коэффициент износа основных средств рассчитывают в соответствии с этим показателем. В процессе эксплуатации комплектующие элементы, материалы узлов и систем устаревают. Оборудование и прочие единицы необоротных фондов постепенно теряют свою способность производить возложенные на них функции на прежнем уровне.

Со временем увеличивается число ремонтов, простоев. Это физический износ. Но существует и другая разновидность. В этом случае основные средства работают исправно, но принцип их функциони

zna4enie.ru

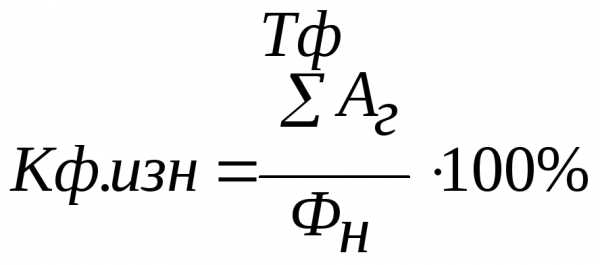

3.Износ основных фондов, показатели износа

Постепенная утрата основными фондами своей стоимости называется износом основных фондов.Различаютфизический и моральный износосновных фондов.

Физический износ ограничивается сроками службы. Различают физический износ 1–го рода, обусловленный использованием основных фондов, и 2–го рода, обусловленный влиянием сил природы.

Степень физического износа основных фондов можно определить с помощью коэффициента физического износа.

или

Коэффициент годности основных фондов

или

или

Моральный износосновных фондов обуславливается технической отсталостью основных фондов и неэффективностью их использования.Моральный износ 1 – й формыобусловлен удешевлением воспроизводства машин и оборудования с теми же техническими характеристиками. Абсолютную величину морального износа 1 – й формы можно определить путём переоценки основных фондов.

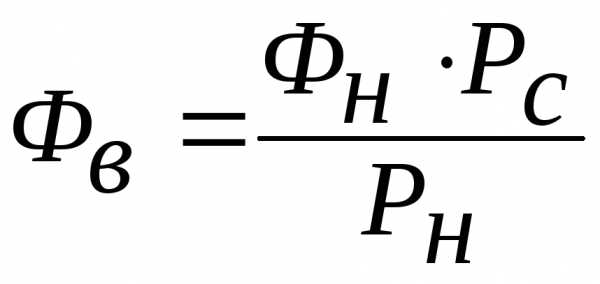

Моральный износ 2 – й формы обуславливается появлением на рынке новых, более высоко производительных машин и оборудования.

Рс– производительность старых машин и оборудования,

Рн– производительность новых машин и оборудования,

Ф н– стоимость новой техники.

Коэффициент морального износа 2 – й формы:

Износ основных фондов может быть полным либо частичным. Полный износ требует замены основных фондов. Частичный износ устраняется в процессе выполнения капитального ремонта и модернизации.

Амортизационный фонд. Его образование и направление использования

Для воспроизводства основных фондов (полного или частичного) необходимы денежные средства. Эти средства поступают в амортизационный фонд в виде амортизационных отчислений.

Амортизационные отчисления– это часть стоимости основных фондов переносимая на готовый продукт в процессе всего срока службы основных фондов.

В результате созданного амортизационного фонда возмещается стоимость первоначально авансированного капитала. Кругооборот основных фондов прекращается, когда накапливается амортизационный фонд, равный первоначальной стоимости основных фондов.

расходы, связанные с приобретением и введением в эксплуатацию основных фондов;

расходы, связанные с самостоятельным изготовлением основных фондов;

расходы, связанные с выполнением всех ремонтов, модернизаций, реконструкции и других улучшений основных фондов.

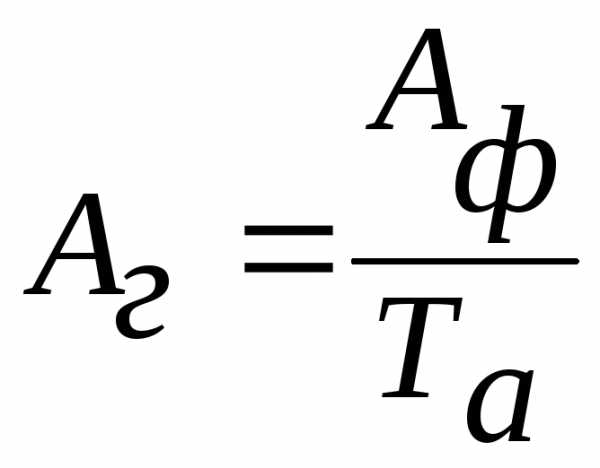

Амортизационный фондрассчитывается по выражению:

,

где Фп– первоначальная стоимость основных фондов;

Та– амортизационный период;

Sр– затраты на ремонт;

М– затраты на модернизацию;

Р– затраты на реконструкцию;

Sдем– затраты на демонтаж;

Фл– ликвидационная стоимость основных фондов.

Годовая сумма амортизационных отчислений:

Срок службыосновных фондов Таможет определяться:

исходя из технических параметров основных фондов (долговечности, надёжности и др.)

либо экономическими методами на основе:

минимизации капитальных затрат при сравнении варианта ремонта изношенной техники с вариантом приобретения новой

минимизации себестоимости продукции за весь срок службы и др.

На практике размер амортизационных отчисленийв амортизационный фонд определяют по нормам амортизации.Норма амортизации– это определённый процент от стоимости основных фондов, в соответствии которым производятся амортизационные отчисления.

В соответствии с Законом «О налогообложении прибыли предприятий» установлен следующий порядок списания основных фондов.

Все основные фонды делятся на 3 группы:

Здания, сооружения их структурные компоненты и передаточные устройства. Для этой группы основных фондов годовая норма амортизации 5%.

Транспортные средства, информационные системы, бытовые электро – механические приборы и инструменты, мебель, конторское оборудование. Норма амортизации для данной группы основных фондов составляет 25%.

Третья группа включает основные фонды, которые не вошли в первые две группы. Для них норма амортизации 15%.

Базой для расчёта амортизационных отчислений является балансовая стоимость основных фондов конкретной группы на начало отчётного периода.

Фнач.пред.пер. – стоимость основных фондов на начало предыдущего периода;

Фвв.пред.пер. – стоимость вводимых в эксплуатацию основных фондов в течении предыдущего периода;

Фвыб.пред.пер. – стоимость, выбывающих из эксплуатации основных фондов в течении предыдущего периода,

Ав – амортизационные отчисления, начисленные за предыдущий период;

I – индекс инфляции (учитывается, если ).

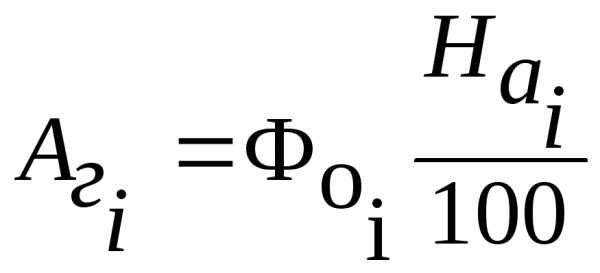

Иными словами, выражение в скобках – это остаточная стоимость основных фондов на начало отчётного периода. На основе установленных норм, годовая сумма амортизационных отчислений определяется по выражению:

,

,

где Фо – остаточная стоимость на начало отчётного периода;

Hа – норма амортизации, %

При использовании разнородных групп основных фондов

По вновь поступающим в эксплуатацию основным фондам амортизация начисляется только сначала месяца следующего за месяцем их поступления.

По выбывающим основным фондам начисление амортизации прекращается с начала месяца следующего за месяцем из выбытия. Амортизация начисляется только лишь в течение нормативного срока эксплуатации основных фондов.

В том случае, если основные фонды останавливаются на реконструкцию и техническое перевооружение, то на этот срок увеличивается амортизационный период. В период реконструкции амортизация не начисляется.

studfiles.net

Коэффициент износа основных средств — ГЛАВБУХ-ИНФО

Коэффициент износа основных средств — определение

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств. Данными для его расчета служит бухгалтерский баланс

Коэффициент износа основных средств — что показывает

Коэффициент износа основных средств показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа.

Коэффициент износа основных средств — формула

Общая формула расчета коэффициента:

| Киос= | Амортизация |

| Первоначальная стоимость основных средств |

Формула расчета по данным бухгалтерского баланса:

| Kиос = | стр.190 гр.3 |

| стр.180 гр.3 |

где стр.190 гр.3, стр.180 гр.3 — строки Приложения к бухгалтерскому балансу (форма №5) на начало отчетного периода.

Коэффициент износа основных средств — значение

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств, необходимо отметить на условность этих показателей. Причина тому — зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Так, принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли.

| < Предыдущая | Следующая > |

|---|

glavbuh-info.ru

Как найти сумму износа 🚩 износ основных средств формула 🚩 Финансы 🚩 Другое

Автор КакПросто!

Средства труда, затрачиваемые на производство, не могут служить вечно. Они имеют крайне неприятное для финансовых расчетов свойство изнашиваться. Сумму, затрачиваемую на устранение износа, называют амортизационными отчислениями. Они должны быть заложены в стоимость готового товара, чтобы покрыть соответствующие издержки предприятия.

Статьи по теме:

Инструкция

Износ может быть как физическим (потеря свойств, качества материалов и пр.), так и моральным (устаревание моделей оборудования, ввод других технологий, изменение требований и т.д.). Изнашивание основных средств предприятия неизбежно не только при их постоянном использовании, но даже при полном бездействии, поскольку в этом случае присутствует влияние внешних факторов, таких как воздух, влажность и др. Есть еще третий тип износа – экономический, который появляется вследствие воздействия внешних политических, экономических и других факторов.

Расчет суммы износа состоит в определении амортизационных отчислений за взятый период службы основных средств. Амортизационные отчисления – это расходы на восстановление рабочего состояния основных средств, устранение износа. Эти отчисления закладываются в стоимость готовой продукции с целью покрытия расходов на восстановление основных средств. Речь идет о физическом износе, поскольку он является устранимым.

Существует несколько методов расчета суммы износа, но из них можно выделить два основных – линейный и нелинейный. Согласно линейному методу годовая сумма износа определяется исходя из первоначальной стоимости основных средств с учетом норм амортизации и срока полезного использования, который определяется предприятием самостоятельно по Классификации основных средств.

Формула линейного метода для расчета годовой суммы износа:СИ = (ПС*НА)/100,где СИ – сумма износа, ПС – первоначальная стоимость основных средств или одного из их объектов, НА – нормы амортизации.

Нелинейный способ, в свою очередь, имеет два подвида: это метод уменьшаемого остатка и списания стоимости. По методу уменьшаемого остатка сумма износа определяется исходя из остаточной стоимости основных средств на начало отчетного периода (года) и нормы амортизации:СИ = С_ост*(к*НА)/100,где С_ост – остаточная стоимость основных средств на начало отчетного периода, к – коэффициент ускорения, который принимается каждой организацией самостоятельно, но не может быть больше 3.Метод списания стоимости по сумме чисел лет полезного использования основных средств состоит в определении суммы износа по их первоначальной стоимости и соотношения количества оставшихся лет и общего числа лет службы:СИ = ПС*Т_ост/(Т*(Т + 1)/2), гдеТ_ост – количество лет, оставшихся до конца срока службы, Т – общее число лет полезного срока использования основных средств.

Большая часть предприятий, а именно около 70%, предпочитает использовать линейный метод в своих вычислениях. Он привлекает своей простотой и минимумом входных данных, которые всегда есть в бухгалтерском балансе компании.

www.kakprosto.ru

Показатели оценки имущественного положения

Имущественное положение предприятия проявляется в платежеспособности предприятия, в способности вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать зарплату, вносить платежи в бюджет.

Имущество предприятия – это то, чем оно владеет: основной капитал и оборотный капитал, выраженный в денежной форме и отраженный в самостоятельном балансе предприятия.

Оценка имущественного положения предприятия производится на основе анализа следующих показателей:

Сумма хозяйственных средств, находящихся в распоряжении организации

Доля основных средств в активах

Доля активной части основных средств

Коэффициент износа основных средств

Коэффициент износа активной части основных средств

Коэффициент обновления основных средств

Коэффициент выбытия основных средств

Сумма хозяйственных средств, находящихся в распоряжении организации

Этот показатель (Rs) дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой активов предприятия. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия:

Rs = А — У — Ак — Ду

где,

А — всего активов по балансу;

У — убытки;

Ак — собственные акции в портфеле;

Ду — задолженность учредителей по взносам в уставный капитал.

Упрощенно сумму хозяйственных средств, находящихся в распоряжении предприятия можно представить в виде суммы активов предприятия на конец отчетного периода.

О.В. Грищенко (Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000) считает что при определении показателя, итог баланса (активы) должен быть уменьшен на сумму собственных акций, выкупленных у акционеров и сумму задолженности участников (учредителей) по взносам в уставный капитал.

Доля основных средств в активах

Показатель представляет собой обобщающий итог структурного анализа и характеризует степень капитализации активов в основные фонды предприятия.

Доля основных средств в активах = Стоимость основных средств / Итог баланса (валюта баланса)

Чем выше значение показателя доли основных средств в активах, тем лучше предприятие обеспечено необходимым для производства и реализации товаров и услуг оборудованием, зданиями, сооружениями и иными активами, которые используются в течение длительного периода времени.

Поэтому любое увеличение данного показателя свидетельствует либо о расширении, либо о модернизации финансово-хозяйственной деятельности. В то время как сокращение доли не всегда характеризуется как негативная динамика.

Доля активной части основных средств

Показывает, какую часть в общей стоимости имеющихся основных средств составляет их активная (участвующая в производстве продукции) часть. Активная часть основных средств это машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Доля активной части основных средств = Стоимость активной части основных средств / Стоимость основных средств

Коэффициент износа основных средств

Характеризует долю стоимости основных средств, списанную на затраты в предыдущих периодах. Обычно используется в анализе как характеристика состояния основных средств.

Коэффициент износа основных средств = Износ основных средств (аммортизация) / Первоначальная стоимость основных средств

Отметим что, показатель носит некоторую условность. Причина этого – зависимость коэффициента от применяемого предприятием метода начисления амортизации, т.е. коэффициент не показывает физический износ основных средств, показатель так же как и коэффициент годности не дает точной оценки текущего состояния основных средств компании.

Значение коэффициента износа более 50% является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со среднеотраслевым значением.

Коэффициент износа активной части основных средств

Данный показатель характеризует степень изношенности основных средств непосредственно участвующих в производственном процессе.

Коэффициент износа активной части основных средств = Износ активной части основных средств / Первоначальная стоимость активной части основных средств

Коэффициент обновления основных средств

Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые средства.

Коэффициент обновления = Первоначальная стоимость поступивших за период основных средств / Первоначальная стоимость основных средств на конец периода

С помощью указанного коэффициента можно определить на каком этапе жизненного цикла находится рассматриваемое предприятие: если значение коэффициента принимает значение меньше единицы, то предприятие находится на этапе сокращения отрасли, если больше единицы – на этапе расширенного воспроизводства, когда предприятия заинтересованы в обновлении производственной базы.

Снижение коэффициента обновления является отрицательным фактором и свидетельствует о тенденции к уменьшению оснащенности организации основными средствами

Коэффициент выбытия основных средств

Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

Коэффициент выбытия = Первоначальная стоимость выбывших за период основных средств / Первоначальная стоимость основных средств на начало периода

Уменьшение стоимости основных средств может происходить в результате выбытия вследствие ветхости и износа, продажи, безвозмездной передачи на баланс другим предприятиям, уценки основных средств, сдачи в долгосрочную аренду.

Если коэффициент выбытия превышает коэффициент обновления, то это оценивается отрицательно, так как свидетельствует об отсутствии технического перевооружения предприятия

Формулы расчета коэффициентов по бухгалтерскому балансу подробнее рассмотрены в статье: Анализ структуры и динамики основных средств.

afdanalyse.ru

Коэффициент износа и другие показатели состояния основных фондов

Основными показателями, которые используются при оценке состояния основных фондов, являются коэффициент износа и коэффициент годности.Износ – это утрата основными средствами своих физических, моральных и экономических свойств. Износ также зависит от амортизационных групп и кодов общероссийского классификатора основных фондов (ОКОФ). Амортизационные отчисления – это стоимостное выражение степени износа средств труда. Они начисляются ежемесячно в течение календарного года в зависимости от срока полезного использования основных средств и включаются в себестоимость готовой продукции, выполненных работ или оказанных услуг. Это процесс окупаемости вложенных в основные средства финансовых ресурсов предприятия.

Коэффициент износа рассчитывается путем деления накопленной суммы износа (амортизации) на первоначальную либо восстановительную (по результатам переоценки) стоимость основных фондов. Полученное значение можно умножить на 100%, тогда износ будет выражен в процентном отношении относительно общего количества основных фондов, условно принятых за 100%. Этот коэффициент показывает, какая часть основных фондов изношена, и рассчитывается на начало и конец календарного года.

Коэффициент годности основных средств – это показатель, противоположный коэффициенту износа. Он рассчитывается как отношение первоначальной (восстановительной) стоимости к накопленной сумме износа (амортизации). Полученный результат можно также умножить на 100%. Этот коэффициент показывает долю неизношенных основных фондов. Показатель рассчитывается на начало и конец отчетного года.

Коэффициент годности можно рассчитать путем вычета из единицы или 100% значения коэффициента износа. Если суммировать коэффициенты износа и годности, то получится результат, равный 1 или 100%. Например, коэффициент износа равен 0,3 или 30%, соответственно, коэффициент годности составит 0,7 или 70%. Коэффициент годности должен превышать коэффициент износа и в процентном отношении составлять более половины общей стоимости основных фондов.

Предприятие должно контролировать степень изношенности и годности своих основных фондов, своевременно обновлять и модернизировать их. Основные средства в отличном состоянии – залог бесперебойного процесса производства, снижения себестоимости готовой продукции и повышения прибыли предприятия.

www.kakprosto.ru