Коэффициент критической ликвидности (формула) — nalog-nalog.ru

Коэффициент критической ликвидности — один из экономических показателей, рассчитываемых по цифрам бухбаланса. Рассмотрим, что он собой представляет.

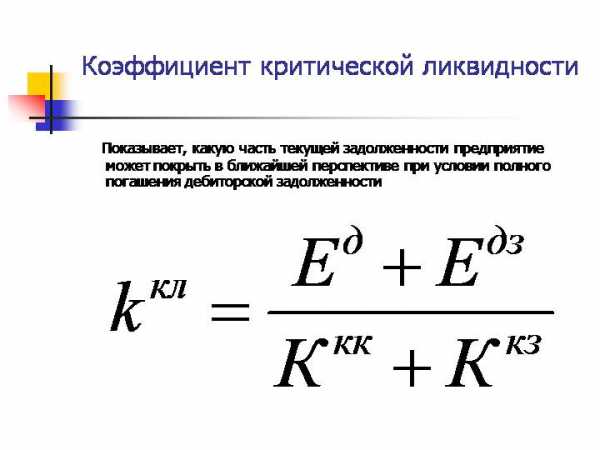

Что покажет коэффициент критической ликвидности

Формула расчета и данные для нее

Нормальное значение коэффициента

Как улучшить значение коэффициента

Что покажет коэффициент критической ликвидности

Как и любой другой показатель ликвидности, коэффициент критической ликвидности, который может также носить название коэффициента срочной (или быстрой) ликвидности, отражает уровень способности активов юрлица закрывать его обязательства.

Рассматриваемый коэффициент покажет, в какой части быстрореализуемые (высоколиквидные) активы предприятия покроют его текущие (краткосрочные) долги, т.е. какая часть обязательств со сроком погашения менее 1 года может быть оплачена в кратчайшие сроки за счет имеющихся в наличии активов.

Формула расчета и данные для нее

Формула коэффициента критической ликвидности представляет собой частное от деления суммы быстрореализуемых активов на величину краткосрочных обязательств.

К быстрореализуемым (высоколиквидным) активам относят следующее:

- деньги:

- краткосрочные финвложения;

- эадолженность дебиторов со сроком погашения менее 1 года (т.е. краткосрочную).

Краткосрочные обязательства складываются из:

- Долгов по краткосрочным кредитам (займам), включая проценты по долгосрочным заемным средствам.

- Краткосрочной кредиторской задолженности.

- Прочих краткосрочных обязательств (по каким-либо причинам не включенных в вышеперечисленные виды обязательств).

В условных обозначениях расчет коэффициента критической ликвидности может быть выражен так:

Ккл = (Кзд + Д + Кфв) / (Кз + Кзк + Пко),

где:

Ккл — коэффициент критической ликвидности;

Кзд — краткосрочная задолженность дебиторов;

Д — сумма денежных средств;

Кфв — краткосрочные финвложения;

Кз — сумма краткосрочных заемных средств;

Кзк — краткосрочная задолженность кредиторам;

Пко — прочие краткосрочные обязательства.

Из действующей формы бухбаланса, утвержденной приказом МФ РФ от 02.07.2010 № 66н, эти данные должны быть взяты как сумма его строк:

- В числителе — 1230, 1240, 1250.

- В знаменателе — 1510, 1520, 1550.

О том, откуда берутся данные для заполнения бухбаланса, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Нормальное значение коэффициента

Идеальным считается значение коэффициента, равное 1, что означает возможность полного погашения текущих долгов за счет быстрореализуемых активов. Очень хорошей будет ситуация, когда коэффициент больше 1. Это показывает, что после погашения текущих долгов у юрлица еще останется быстроликвидное имущество. В реальности же все предпочитают иметь долги перед кредиторами, и поэтому вполне приемлемым считается показатель в пределах от 0,5 до 0,8.

Как улучшить значение коэффициента

К увеличению значения приведет рост величин, отраженных в числителе формулы (т.е. денег, финвложений, долгов покупателей), и уменьшение величин, составляющих ее знаменатель (т.е. собственных краткосрочных долгов). Одним из способов может стать оформление долгосрочных, а не краткосрочных договоров кредита (займа).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Коэффициент промежуточной (быстрой, критической, срочной) ликвидности

Определение

Коэффициент промежуточной (быстрой, критической, срочной) ликвидности — это показатель, говорящий о том, какую часть краткосрочных обязательств П1 и П2 предприятие может покрыть с помощью своих денежных средств, краткосрочных финансовых вложений и дебиторской задолженности.

Или, если упростить, какую часть краткосрочных долгов предприятие может погасить в пределах примерно 3-х месяцев.

Есть разные варианты расчёта показателя, поскольку под краткосрочными обязательствами могут пониматься либо данные раздела 5 баланса, либо эти же данные, но без статьи доходов будущих периодов.

Итог, тем не менее, скорее всего, будет один и тот же, поскольку практически всегда эти доходы будущих периодов равны нулю, а даже если и не равны, то обычно они довольно малы, по сравнению со всем остальным разделом 5 баланса.

В сервисах anfin.ru расчёт ведётся без статьи доходов будущих периодов.

Формула расчёта (по отчётности)

(Строка 1240 плюс строка 1250 плюс строка 1230) / итог раздела 5 бухгалтерского баланса

или

(Строка 1240 плюс строка 1250 плюс строка 1230) / (итог раздела 5 минус строка 1530) бухгалтерского баланса

Норматив

0,7 — 1

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Возможно, у организации слишком много денежных средств, в том числе тех, которые будут получены при переходе дебиторской задолженности в денежную форму, которые «не работают» и могут обесцениваться со временем.

Если показатель ниже нормы

Возможно, организации не хватит денежных средств для осуществления платежей по краткосрочным обязательствам в пределах примерно 3-х месяцев.

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

anfin.ru

Формула коэффициента критической ликвидности по балансу

Понятие ликвидности

Формулу ликвидности можно определить отношением высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых к наиболее срочным обязательствам и среднесрочным обязательствам.

Показатель критической ликвидности зависит от величин, которые отражены в бухгалтерском балансе предприятия. Бухгалтерский баланс любой организации состоит из двух частей:

- Активы, включающие в себя ресурсы в денежной стоимости, которыми распоряжается компания;

- Пассивы, состоящие из обязательств, которые появляются у предприятия при использовании им займов и кредитов.

Активы в соответствии со способностью продаваться подразделяются:

- неликвидные,

- высоколиквидные,

- низколиквидные.

По отношению к бухгалтерскому балансу актив представляет собой часть таблицы, которая содержит имущественные права, принадлежащие предприятию:

- денежные средства,

- запасы,

- дебиторскую задолженность и др.

Классификация активов и пассивов

Для лучшего понимания формулы коэффициента критической ликвидности по балансу, необходимо рассмотреть классификацию активов и пассивов.

Выделяют несколько видов активов и пассивов компании, из которых состоит формула ликвидности.

Активы классифицируются на следующие статьи:

- А1– Высоколиквидные активы (стр. 1250) – ценные бумаги, векселя, денежные средства,

- А2– Быстрореализуемые активы (стр.1230) – средства за отгруженную продукцию, оказанные услуги,

- А3 — Медленно конвертируемые активы (стр.1220) – длительный период превращения в денежные средства.

- А4 – Неликвидные активы (например, сомнительная задолженность).

Пассивы можно классифицировать так:

- П1 — Самые срочные пассивы (стр.1520),

- П2 — Среднесрочные пассивы (стр.1510),

Формула коэффициента критической ликвидности по балансу

Формула коэффициента критической ликвидности по балансу рассчитывается отношением суммы денежных средств, дебиторской задолженности и стоимости ценных бумаг к краткосрочным обязательствам. В процессе расчета показателя критической ликвидности большой вес имеет дебиторская задолженность, а именно средства, ожидаемые после отгрузки товара.

Формула коэффициента критической ликвидности по балансу отражает долю текущих обязательств, покрываемую за счет существующих активов, а также предстоящих поступлений.

В общем виде формула коэффициента критической ликвидности по балансувыглядит так:

ККЛ = (КЗдеб + ДС + КФВ) / (ЗСкр + КЗкр + ПКО)

Здесь ККЛ – показатель критической ликвидности,

КЗдеб – краткосрочная дебиторская задолженность,

ДС – денежные средства,

КФВ – сумма краткосрочных финансовых вложений,

ЗСкр – сумма краткосрочных заемных средств,

КЗкр – краткосрочная кредиторская задолженность,

ПКО – прочие краткосрочные обязательства.

Если разложить данные по строкам бухгалтерского баланса, то формула коэффициента критической ликвидности по балансу примет следующий вид:

ККЛ = (1230+1240+1250) / (1510+1520+1550)

Нормативное значение показателя критической ликвидности

Нормативом показателя критической ликвидности является единица. Это значит, что вся текущая задолженность может быть погашена за счет использования быстрореализуемых активов.

Если коэффициент больше единицы, то эта ситуация отражает состояние предприятия, при погашении долгов у которого останется быстрореализуемое имущество.

На практике все же не удается избежать кредиторской задолженности, поэтому показатель критической ликвидности в диапазоне от 0,5 до 0,8 считается приемлемым.

Примеры решения задач

ru.solverbook.com

Коэффициент быстрой ликвидности (критической, срочной, абсолютная, текущая)

Коэффициентом срочной (или быстрой) ликвидности отражают долю финансовых обязательств, которые можно погасить через имеющиеся денежные средства и продажу краткосрочных ценных бумаг. Он определяется тем, насколько быстро находящееся во владении организации имущество может быть преобразовано в деньги.

Высокоуровневый коэффициент показывает незначительность финансовых рисков и возможность привлечь дополнительные средства из сторонних источников, поскольку проблем с покрытием уже имеющихся задолженностей нет. Рассчитывается он на определённую дату (либо даты, если требуется выявить какова динамика изменений).

Этот коэффициент интересен, в первую очередь, не самой компании, а её партнёрам, способным предоставить заём. Но при правильной интерпретации значений внутри организации этим сведениям также можно найти применение. Главное — использовать для расчётов правильную и точную информацию.

В чём её суть

Коэффициент ликвидности определяется исходя из данных, которые может предоставить бухгалтерская отчётность (форма №1). Через этот показатель можно выявить насколько эффективно действует предприятие, и определить его способность к погашению имеющихся задолженностей.

Ликвидность предприятия – величина непостоянная, поэтому полученный результат всегда анализируется в динамике (выявляется отличие от показателей за предыдущий период).

Вычисление любого коэффициента ликвидности производится в отношении имущественных активов предприятия.

Форма бухгалтерской отчетности №1В зависимости от потенциальной скорости сбыта они могут быть:

| Высоколиквидные | Нет необходимости продавать имущество или оно реализуется практически мгновенно (финансовые вложения краткосрочного типа). |

| Быстроликвидные | На реализацию требуется немного времени (недолговременные дебиторские задолженности). |

| Среднеликвидные | В случае продажи часть цены теряется, либо сама процедура сбыта осуществляется слишком долгое время. |

| Малоликвидные | Внеоборотные активы. |

Коэффициент быстрой ликвидности ориентирован на первые две группы активов. В вычислениях не фигурируют материально-производственные запасы, учитываемые при определении текущей ликвидности, поскольку вынужденная реализация может сделать их крайне убыточными.

Для упрощения вычислительных операций, можно взять изъять сумму запасов из суммы активов, находящихся в обороте. Коэффициент быстрой ликвидности широко применяется в российских и зарубежных компаниях, также как и коэффициент текущей ликвидности.

Предполагается, что рост обоих этих показателей отражает улучшение способности предприятия к покрытию своих обязательств. Но чрезмерно высокий уровень значений может быть связан с тем, что оборотный капитал используется слишком неэффективно. В корме КБЛ колеблется от 0,6 до 1,0, а оптимальным является – 0,8. Это характеризует денежные активы как достаточные для компенсации задолженностей.

Попадание в означенный диапазон может оказаться недостаточным. Всё зависит от того, какая часть средств, сочтённых ликвидными, представлена дебиторскими задолженностями, своевременное взыскание части которых затруднительно. Если значительная, то при данных обстоятельствах соотношение должно быть больше.

Помимо быстрой могут учитываться следующие типы ликвидности:

| Абсолютная |

|

| Текущая |

|

| Промежуточная | Статья, связанная с коэффициентом промежуточной ликвидности, определяется по отношению активов с высокой ликвидностью к текущим пассивам. Как и КБЛ высчитывается без учёта материально-производственных запасов, чтобы избежать убытков. |

Основные правила

Его норматив и смысл

Для КБЛ значение превышающее единицу – это норма. Рост показателя говорит о росте платёжеспособности предприятия на среднесрочный период. Чрезмерно высокая ликвидность делает предприятие неприбыльным, но понятие чрезмерности уникально для каждой отдельной компании и определяется индивидуально.

Кроме КБЛ может быть применён ещё целый ряд коэффициентов определяющих: текущую, абсолютную и общую ликвидность. Они все необходимы для получения точного представления о положении дел в компании.

Как рассчитать

Срочная ликвидность и её коэффициент определяется через отношение доли высоко- и быстроликвидных активов к размеру денежных займов, которые следует погасить за ближайшие 12 месяцев. В данной пропорции числителем становятся средства связанные с краткосрочными дебиторскими задолженностями и аналогичными денежными вложениями.

Расчёт коэффициента срочной ликвидности подразумевает использование следующей формулы:

КСЛ = А1/(П1+ КЗК)

Где:

| А1 | Объём легкореализуемых активов (информация отражена в строках 1250, 1240, 1230 формы №1). |

| П1 | Размер наиболее срочных пассивов (строка 1550, форма №1). |

| КЗК | Сумма краткосрочных кредитов и займов (строка 1510 и 1520, форма №1). |

Чтобы правильно проанализировать бухгалтерский баланс по данным формы №1, обычно используется информация, полученная на протяжении последних трёх лет. Для наиболее точной оценки полученных показателей, всегда необходимо удостоверяться в то, что все финансовые вложения надёжны.

В роли недолгосрочного вложения может быть использован документ с высоким уровнем ликвидности, пребывавший в обращении меньше чем один год. Повлиять на увеличения показателей можно приобретая ценные бумаги, не удостоверившись в их надёжности, преумножая количество непроверенных дебиторов.

Увы, полученный эффект продержится недолго, ведь при перепродаже предприятию потребуется затратить слишком много средств и сил на то, чтобы найти новых покупателей. Прибыль в итоге окажется нулевой или даже отрицательной.

Влияние на платежеспособность

КБЛ на определённую дату демонстрирует:

| При значении от единицы и более | Рассматриваемое юридическое лицо может, при необходимости, в срочном порядке погасить весь перечень текущих задолженностей, воспользовавшись имеющимися в наличии финансами. Если коэффициент хотя бы отчасти больше единицы, то некоторая доля денежных средств останется в распоряжении предприятия. |

| При значении менее единицы |

|

Виды предпринимательской деятельности, в отношении которых вводится ЕНВД, перечислены здесь.

Подробная формула

Упрощённый (общий) способ вычисления коэффициента быстрой ликвидности, был обозначен выше.

Здесь приведено более подробное выражение для определения данного показателя:

КБС = (ДЗК + ОД + ФВК) / (ОЗК + КЗК + ПОК)

Расшифровывается следующим образом:

| КБС | Значение коэффициента быстрой ликвидности. |

| ДЗК | Краткосрочные дебиторские задолженности (строка 1230). |

| ОД | Денежный остаток (строка 1250). |

| ФВК | Финансовые вложения недолговременного характера (строка 1240). |

| ОЗК | Остаток краткосрочных займов (строка 1510). |

| КЗК | Кредитная задолженность недолговременного типа (строка 1520). |

| ПОК | Доля прочих обязательств краткосрочного типа (строка 1550). |

Какие факторы отражаются на коэффициенте быстрой ликвидности

Формула, используемая для определения КБЛ, чётко демонстрирует, от каких данных он зависит в первую очередь.

Рост показателя будет происходить при:

- возрастании остатка денежных средств;

- увеличении доли недолговременных финансовых вложений;

- росте объёма дебиторских задолженностей, покрываемых в течение 12-ти месяцев;

- снижении доли недолговременных кредитов;

- уменьшении краткосрочных и прочих задолженностей перед кредиторами.

Чтобы увеличить уровень КСЛ, следует разрабатывать методы ускорения оборота собственных финансов, помещённых в запасы, например, заняться выпуском акций или предоставлять краткосрочные займы другим предприятиям.

Ускорение оборота можно обеспечить, используя: поощрение покупателей скидками (или предоставление коммерческого кредита), при своевременных выплатах, либо штрафование и выплату неустоек, если условия договора не соблюдаются.

Схема значений

| 0,7-1 | 1 и выше |

| Организация сможет получить кредит только под большие проценты, потребуется залоговое имущество большего размера. Возможно, что кредиторы откажут в предоставлении кредита. | Происходит повышение платёжеспособности предприятия. |

| Скорее всего, потенциальные инвесторы откажутся от сотрудничества | Ускоряется оборот средств, вложенных в запасы. |

КБЛ – коэффициент быстрой ликвидности. Выражается через отношение суммы краткосрочной дебиторской задолженности, краткосрочных финансовых вложений и денежных средств к текущим обязательствам. Позволяет проиллюстрировать скорость, с которой предприятие сможет ликвидировать свои краткосрочные задолженности, используя свои оборотные активы высокой и средней ликвидности.

Анализ итогов

Наиболее подходящим для коэффициента быстрой ликвидности является значение превышающее единицу. При более низких показателях придётся постоянно прорабатывать дебиторские задолженности, обеспечивая предприятию возможность перевести некоторую долю активов, находящихся в обороте, в свободные средства, которыми можно рассчитаться с контрагентами.

При исследовании динамики коэффициента можно сделать выводы, что показатель растёт и тогда компания способна компенсировать весь перечень своих текущих задолженностей. Но чрезмерно высокий темп роста может быть связан с низким оборотом активов, что делает компанию в целом неприбыльной.

Если показатель снизился, то это означает, что платёжеспособность (в отношении задолженностей краткосрочного типа) также снизилась.

Не следует забывать, что вместе с самой динамикой требуется выявить все факторы, повлиявшие на изменение текущего положения, чтобы учесть или скорректировать их воздействие в будущем.

Завершенные расходы на НИОКР списываются со счета 08 в дебет счета 04 «Нематериальные активы».Что дает компании ИТ аутсорсинг — расскажем в этом материале.

Как ведется аналитический учет расчетов по кредитам и займам — читайте здесь.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

buhuchetpro.ru

Коэффициент промежуточной ликвидности: оценка

В разберем коэффициент промежуточной ликвидности предприятия, формулу расчета и его экономический смысл. Используется как в оценке компаний, так и для анализа бизнес-планов.

Коэффициент промежуточной ликвидности

Коэффициент промежуточной ликвидности (аналог: коэффициент срочной ликвидности, коэффициент быстрой ликвидности) – отражает возможность погашения краткосрочных обязательств с помощью денежных средств, быстрореализуемых ценных бумаг и ожидаемых денежных платежей (краткосрочная дебиторская задолженность). Коэффициент промежуточной ликвидности отличается от коэффициента текущей ликвидности исключением запасов из оборотных активов предприятия, как активов имеющих более долгий срок реализации, нежели денежные средства и ценные бумаги. То есть промежуточная ликвидность рассматривается как платежеспособность на основе среднеликвидных и быстроликвидных активов. (см. «Коэффициенты платежеспособности и ликвидности бизнеса«).

Формула расчета коэффициента промежуточной ликвидности по балансу

Формула расчета представляет собой следующее отношение:

Другой вид формулы расчета промежуточной (срочной) ликвидности имеет следующий вид:

Показатель промежуточной ликвидности рассчитывается по бухгалтерскому балансу Форма№1, где формула расчета следующая:

Читайте коэффициент →общей платежеспособности; →общей ликвидности; →коэффициент быстрой ликвидности; →коэффициент абсолютной платежеспособности.

Видео-урок: «Расчет коэффициентов ликвидности на примере ОАО Газпром»

Нормативное значение коэффициент промежуточной ликвидности

Чем выше значения коэффициента, тем выше способность предприятия расплачиваться в среднесрочном и краткосрочном периоде. Финансовыми аналитиками принимается нормативное значение Кпл = 0,8. В таблице ниже представлено значение коэффициента промежуточной ликвидности и соответствующее финансовое состояние предприятия.

Значение показателя | Финансовое состояние |

3 > Кпл > 0,6-1 | Высокая степень платежеспособности предприятия. |

Кпл = 0,8 | Оптимальный уровень финансовой устойчивости предприятия. |

Кпл > 3 | Нерациональная структура капитала организации, увеличение объема денежных средств, незадействованных в организационно-хозяйственной деятельности. |

Чрезмерное увеличение промежуточной платежеспособности (>3) снижает рентабельность предприятия (бизнеса). Снижение прибыльности отражается в снижении конкурентоспособности и инвестиционной привлекательности в долгосрочной перспективе. Более подробно про коэффициенты ликвидности вы можете прочитать в статье «Коэффициент текущей ликвидности (Curreunt ratio). Формула расчета. Норматив»

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Коэффициент критической ликвидности: значение :: BusinessMan.ru

Эффективность работы предприятия или организации, а также их текущее положение дел, определяется платежеспособностью и ликвидностью. Важно различать эти два понятия. Платежеспособность предприятия означает его способность погасить собственный долг. Ликвидность означает достаточность имеющихся у организации денежных средств для расчета в текущий момент. Однако в неспециализированной литературе данные понятия часто используются как синонимы. Коэффициент критической ликвидности – это показатель краткосрочной платежеспособности предприятия. Чем больше наличных имеется в распоряжении организации, тем лучше выглядит перспектива организации. В сегодняшней статье мы рассмотрим три основных коэффициента оценки ликвидности.

Дефиниция термина

Для того чтобы определить, что означает коэффициент критической ликвидности, важно сначала разобраться с лежащим в его основе понятием. Тем более что оно применяется не только по отношению к предприятиям, но и к банкам и рынку в целом. Коэффициент критической ликвидности высок, когда организация может своевременно исполнять свои обязательства. Самыми лучшими считаются ценности, которые можно легко и быстро, а главное с минимальной потерей денег, продать. Высоколиквидным считается рынок, на котором всегда есть спрос и предложение товаров.

Активы и пассивы

Значение коэффициента критической ликвидности зависит от статей бухгалтерского баланса организации. Активы представляют собой ресурсы, которые находятся в распоряжении предприятия. Они делятся на три большие группы по уровню ликвидности. К ним относят наличные деньги, запасы и дебиторскую задолженность. Пассивы представляют собой обязательства предприятия. Они разделяются на две группы по сроку погашения.

Категории собственных ресурсов и обязательств

Активы можно разделить на такие категории по степени их ликвидности:

- А1 –деньги, банковские векселя, краткосрочные акции и облигации. Этот тип активов готов к немедленному обмену на другой.

- А2 – дебиторская задолженность. Данная группа включает неполученные средства за уже реализованную продукцию и непроданные товары. Они обладают меньшей ликвидностью по сравнению с первой группой.

- А3 – запасы. Эту категорию активов реализовать быстро крайне трудно и в ходе такой конвертации они могут потерять значительную часть своей первоначальной стоимости.

- А4 – труднореализуемые средства. В эту группу включают дебиторскую задолженность предприятий-банкротов и другие сомнительные активы.

На четыре группы разделяют и пассивы. Обозначим их П1, П2, П3 и П4 в порядке расположения дат их погашения. Ликвидным считается предприятие, для которого соблюдаются все четыре равенства: А1 > П1, А2 > П2, А3 > П3, А4 < П4.

Показатели ликвидности

Существует три основных коэффициента, которые характеризуют способность предприятия своевременно отвечать по своим обязательствам. Рассмотрим каждый из них по порядку. Показатель абсолютной ликвидности сравнивает первую группу активов с соответствующей категорией пассивов. Его нормативное значение – 0,2-0,5. Индикатор текущей ликвидности демонстрирует степень покрытия краткосрочных пассивов тремя первыми группами активов. Его норма – 2 и больше.

Коэффициент критической ликвидности: формула

Платежеспособность предприятия в каждый конкретный момент времени зависит от покрытия краткосрочных обязательств различными видами собственных ценностей. Коэффициент критической ликвидности демонстрирует соотношение первой группы пассивов и трех категорий пассивов (кроме четвертой). Он ближе других показателей подходит к определению возможности скорого банкротства предприятия. Коэффициент критической ликвидности показывает, как краткосрочные обязательства покрываются наиболее конвертируемыми статьями оборотного капитала. Его формула выглядит так: К = (А1 + А2) / П1.

Коэффициент критической ликвидности: норма и практическое значение

Данный показатель отражает возможность ситуации, когда предприятие может погасить свою задолженность в данный конкретный момент. В расчет не принимаются только запасы. Это связано с тем, что они являются труднореализуемым активом. В результате экстренной их продажи они теряют значительную часть своей первоначальной стоимости. Коэффициент критической ликвидности должен иметь значение около 0,7-0,8. Это означает, что две первые группы активов должны покрывать 70-80% краткосрочных обязательств.

Что определяет стоимость ресурсов в распоряжении предприятия?

Мы выяснили, что коэффициент критической ликвидности показывает степень покрытия краткосрочных обязательств денежными средствами и дебиторской задолженностью. Но влияет ли способность к быстрой и безболезненной конвертации на их стоимость? Теория и практика показывают, что инвесторы ожидают больших прибылей от активов с низкой ликвидностью. Это связано с тем, что они понимают риск, связанный с трудностями их продажи. Чем больше ликвидность актива, тем больше его цена и меньше ожидаемый доход от него.

Любое предприятие создается для получения прибыли. Но оно не может функционировать обособлено. У нас есть поставщики и покупатели, кредиторы и заемщики. Поэтому возникает опасность несбалансированности бухгалтерского баланса. Такая ситуации при неправильной политике менеджмента может привести даже к банкротству. Поэтому так важен коэффициент критической ликвидности, формула которого была рассмотрена выше. С помощью него можно оценить риск банкротства организации. Платежеспособность и ликвидность – это два главных показателя финансовой состоятельности предприятия. В неспециализированной литературе они часто используются как синонимы. Краткосрочная платежеспособность – это и есть ликвидность. Она осуществляется с помощью трех коэффициентов. К ним относят показатель текущей, критической и абсолютной ликвидности.

businessman.ru

Коэффициент критической ликвидности — ГЛАВБУХ-ИНФО

Коэффициент критической ликвидности — определение

Коэффициент критической ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данными для его расчета служит бухгалтерский баланс компании. В отличии от текущей ликвидности в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации убытки могут быть максимальными среди всех оборотных средств.

Коэффициент критической ликвидности — что показывает

Коэффициент критической ликвидности — это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется «кислотным тестом», и он рассчитывается с использованием только части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости. Для того чтобы правильно оценить данный коэффициент, необходимо установить качество ценных бумаг и дебиторской задолженности. Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов может создать благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что при продаже таких ценных бумаг компания потерпит убыток, а дебиторская задолженность не будет выплачена вообще или же будет погашена через довольно большой промежуток времени, что равносильно невыплате.

Коэффициенты ликидности представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент критической ликвидности — для банков;

- коэффициент текущей ликвидности — для инвесторов.

Коэффициент критической ликвидности — формула

Общая формула для расчета коэффициента:

| Kкл = | Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства |

| Текущие обязательства |

Формула расчета по группам активов и пассивов:

| Kкл = | А1 + А2 |

| П1 + П2 |

где А1 — наиболее ликвидные активы; А2 — быстрореализуемые активы; П1 — наиболее срочные обязательства; П2 — краткосрочные пасиивы

Формула расчета по данным бухгалтерского баланса:

| Kкл = | стр.240 + стр.250 + стр.260 |

| стр.610 + стр.620 + стр.660 |

где стр.240, стр.250, стр.260 и т.д. — строки бухгалтерского баланса (форма №1)

Коэффициент критической ликвидности — значение

Нормальное значение коэффициента попадает в диапазон 0.7-1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется большее соотношение.

| < Предыдущая | Следующая > |

|---|

glavbuh-info.ru