Как рассчитать коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала – это отношение собственных оборотных средств компании к общей величине собственных средств. Показатель используется для оценки финансовой устойчивости бизнеса. Смотрите, как считать коэффициент по балансу и что учесть при расчете и анализе.

Коэффициент маневренности показывает какая часть собственных средств вложена в оборотные активы (ликвидные), которыми можно быстро маневрировать, а какая капитализирована. Соответственно его значение должно быть достаточно высоким, чтобы обеспечить гибкость в использовании собственного оборотного капитала.

Коэффициент маневренности собственного капитала: формула

Формула расчета коэффициента маневренности выглядит следующим образом:

Км = собственные оборотные средства / собственный капитал.

При этом собственные оборотные средства определяются как разница между собственным капиталом и внеоборотными активами.

Источником данных для расчета коэффициента маневренности является бухгалтерский баланс (форма №1).

Как рассчитать коэффициент маневренности собственного капитала по балансу

Есть несколько формул для расчета коэффицента по данным бухгалтерского баланса. Самая простая формула выглядит так.

Км = (строка 1300 – строка 1100) / строка 1300

Долгосрочные обязательства включаются в формулу в случае положительного значения:

Км = (строка 1300 + строка 1400– строка 1100) / строка 1300

Можно воспользоваться альтернативной формулой, используя в расчете чистый оборотный капитал:

Км = (строка 1200 – строка 1500) / строка 1300

Нормативное значение коэффициента маневренности собственного капитала

Нормативное значение коэффициента маневренности находится в диапазоне от 0,2 до 0,5. Значение показателя ниже нормы свидетельствует о риске неплатежеспособности и финансовой зависимости компании. Казалось бы, что чем выше значение коэффициента, тем компания более финансово-устойчива. Однако данные значения могут свидетельствовать об увеличении долгосрочных обязательств и снижении независимости с финансовой точки зрения.

Отрицательный коэффициент маневренности означает, что собственные средства вложены в медленнореализуемые активы (основные средства), а оборотный капитал сформирован за счет заемных средств. Подобная ситуация приводит к низкой финансовой устойчивости предприятия.

Читайте также:

Что учесть при расчете и анализе показателя

Для правильного анализа коэффициента маневренности собственного капитала расчеты необходимо производить в динамике за несколько отчетных периодов. В случае существенных отклонений показателя, следует провести анализ структуры активов и пассивов в балансе.

Оптимальные значения коэффициента маневренности могут отличаться в зависимости от сферы деятельности компании. В связи с этим сопоставление показателя со средними значениями по отрасли дает более точную оценку коэффициента маневренности. Для этого проводят расчет коэффициентов маневренности у конкурентов и выводят среднеарифметическое значение.

Пример расчета коэффициента маневренности

Рассмотрим на примере расчет коэффициента маневренности. Используем данные бухгалтерского баланса в динамике за три года:

|

Наименование показателя |

Код |

Период |

||

|

2016 |

2015 |

2014 |

||

|

АКТИВ |

1110 |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Итого по разделу I |

1100 |

385 165 |

371 483 |

352 081 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

1210 |

|||

|

Итого по разделу II |

1200 |

4 073 301 |

3 963 284 |

3 667 703 |

|

БАЛАНС |

1600 |

4 458 466 |

4 334 766 |

4 019 783 |

|

ПАССИВ |

1310 |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||

|

Итого по разделу III |

1300 |

2 485 588 |

2 420 328 |

2 086 631 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1410 |

|||

|

Итого по разделу IV |

1400 |

11 069 |

11 594 |

13 143 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1510 |

|||

|

Итого по разделу V |

1500 |

1 961 808 |

1 902 845 |

1 920 009 |

|

БАЛАНС |

1700 |

4 458 466 |

4 334 766 |

4 019 783 |

Рассчитаем коэффициент маневренности по годам:

2016 год: (2 485 588 + 11 069 — 385 165) / 2 485 588 = 0,85

2015 год: (2 420 328 + 11 594 — 371 483) / 2 420 328 = 0,85

2014 год: (2 086 631 + 13 143 — 352 081) / 2 086 631 = 0,84

В нашем примере значение коэффициента стабильно на протяжении всего анализируемого периода и находится выше значения 0,6. При этом доля долгосрочных обязательств несущественна. Это свидетельствует, что предприятие не зависит от займов и имеет достаточно средств для инвестирования в производство.

Методические рекомендации по управлению финансами компании

Коэффициент маневренности нормативное значение

Коэффициент маневренности

Прежде чем говорить о том, что же включает в себя коэффициент маневренности собственного капитала, необходимо четко понимать само понятие.

Итак, это в первую очередь показатель, который указывает на то, какая часть капитала находится в обороте, тем самым формируя представление о том, какая часть денежных средств может быть задействована в других вложениях, а какая капитализирована. При этом коэффициент маневренности должен быть достаточно высоком, это даст возможность использовать собственные средства предприятия в определенных нуждах (закупка сырья, комплектующих и пр.), при этом не оказавшись на грани банкрота.

Если этот показатель уменьшается, то это говорит о том, что на предприятии возникает замедление погашения дебиторской задолженности, а также ужесточаются условия предоставления товарных кредитов с боку подрядчиков и поставщиков. И наоборот, если он увеличивается, значит, возможности предприятия погашать текущие обязательства увеличиваются, кредитоспособность организации растет.

Считается, что коэффициент маневренности указывает на отношение оборотного капитала, который есть в распоряжении предприятия к другим источникам финансирования. Не удивительно, что этот показатель не является постоянным и неизменным. Он может варьироваться и зависит от отраслевой принадлежности самого предприятия и его структуры.

Наиболее удачным вариантом считается, когда коэффициент маневренности функционирующего капитала в динамике, пусть даже незначительно, но увеличивается. Такой рост коэффициента говорит лишь о том, что организация нормально функционирует. Дело в том, что увеличиться этот показатель может лишь в том случае, когда увеличиваются собственный оборотный капитал или уменьшаются дополнительные источники финансирования. Существует прямая зависимость, которая при резком увеличении данного показателя автоматически может вызвать уменьшение других показателей. К примеру, коэффициент финансовой автономии резко вырастет и приведет к зависимости организации от кредиторов.

Нужно сказать, что с финансовой точки зрения это показатель должен быть как можно выше, тогда это лучше для самого предприятия, ведь тем самым это говорит о том, что организация может свободно маневрировать в своих финансовых мероприятиях и не боятся быть зависимой от них. Оптимальным можно считать, когда коэффициент маневренности равен 0,5, хотя в данном случае некоторые специалисты склоняются даже к 0,3.

Если говорить о формуле, по которой можно рассчитать данный показатель, то она должна включать в себя точные данные прибыли и расходов конкретного предприятия, поэтому лучше это делать, вооружившись цифрами из бухгалтерии или специальной программы.

Для того чтобы выяснить, каким будет оптимальный для предприятия коэффициент маневренности, необходимо сравнить его на конкретном предприятии с другими средними показателями по данной отрасли.

Не стоит забывать и о том, что существуют случаи, когда такой показатель может быть отрицательным. Тогда мы смело можем говорить о том,что перед нами предприятие, которое не в состоянии самостоятельно обеспечить формирование затрат и запасов, а значит, на предприятии нет достаточного капитала для того, чтобы сформировать не только необоротные, но и текущие активы. В таком случае мы имеем дело с неплатежеспособным предприятием.

Таким образом, мы видим, что детальное изучение деятельности предприятия и его точный расчет коэффициента маневренности позволяет понять, насколько перспективным является деятельность предприятия и не ведет ли она к полному банкротству и катастрофическому уменьшению вложенных средств.

fb.ru>

Коэффициент маневренности собственного капитала.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала находится в обороте. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств:

Км = СОС/СК, (1)

где СОС — собственные оборотные средства;

СК — собственный капитал.

Км09года=(36835-83966)/9336= -5,048;

Км10года=(48105-65562)/11808= -1,478;

Км11года=(44890-30395)/32385= 0,448

Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Рекомендуемое значение коэффициента 0,2-0,5.

Коэффициент покрытия долгов собственными средствами (коэффициент финансирования).

Данный коэффициент равен отношению собственных источников к заемным средствам компании, показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств.

Рассчитывается по формуле:

Кф=(КиР+РПР)/(ФО-РПР) (2)

Кф09года=(9336+484)/(25641+83966-484)=0,09;

Кф10года=(11808+67

zna4enie.ru

Коэффициент маневренности функционирующего капитала формула по балансу

Коэффициент маневренности собственного капитала в Excel

Коэффициент маневренности собственного капитала отражает уровень ликвидности принадлежащих предприятию финансовых средств. Показывает долю собственного капитала, направленную на финансирование текущей деятельности. Показатель является одним из индикаторов финансовой устойчивости организации.

Коэффициент маневренности собственного капитала: нормативное значение

Напомним, что ликвидность финансовых ресурсов – это способность преобразовываться в иные активы. Показатель маневренности СК показывает, какая доля денежной массы (собственного капитала) вложена в оборотные средства как самую маневренную часть активов. То есть какая часть СК «пущена в дело», направлена на производственные затраты, товарно-материальные запасы и иные активы длительного срока ликвидности.

Коэффициент маневренности собственных средств находят по формуле:

Км(ск) = собственные оборотные средства / собственный капитал.

В свою очередь, собственные оборотные средства – это разница между СК и внеоборотными активами компании.

Формула по балансу коэффициента маневренности собственного капитала

Как с опорой на бухгалтерскую отчетность найти коэффициент маневренности собственного капитала?

Формула по балансу:

Км(ск) = (стр. 1300 – стр.1100) / стр. 1300.

Если долгосрочные обязательства компании имеют положительное значение, то формула расчета показателя трансформируется в следующий вид:

Км(ск) = (стр. 1300 + стр. 1400 – стр.1100) / стр. 1300.

Альтернативный вариант оценки показателя КМСК:

Км(ск) = (стр. 1200 – стр.1500) / стр. 1300.

Рекомендуемое значение коэффициента – 0,5 и выше. Но конкретный показатель нужно сравнивать со среднеотраслевым, который рассчитывается как среднеарифметическое значение.

В каждой отрасли может существовать свой оптимальный диапазон. Именно с этими цифрами имеет смысл сопоставлять найденный для предприятия коэффициент.

Уменьшение коэффициента в динамике отрицательное значение указывает на:

- неспособность компании самостоятельно обеспечивать формирование затрат и запасов;

- сокращение капитала для формирования внеоборотных и текущих активов.

Увеличение коэффициента выше нормы указывает на:

- возможность свободно маневрировать своими финансовыми ресурсами;

- рост гибкости в распоряжении собственным капиталом.

Чем выше коэффициент маневренности, тем выше платежеспособность организации. Но сверхвысокие значения показателя могут наблюдаться при увеличении долгосрочных обязательств, из-за чего финансовая независимость уменьшается.

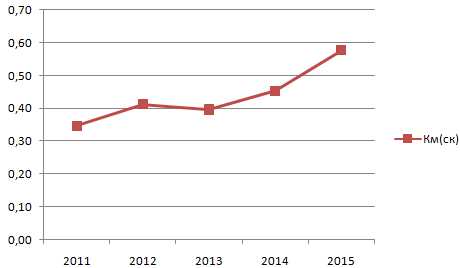

Пример расчета показателя в Excel

На практике принято оценивать коэффициент в динамике. Только так можно проанализировать результативность политики управления собственными оборотными средствами.

Возьмем период для анализа – 2011-2015 гг. Выделим строки, которые будем использовать для расчета коэффициента маневренности СК:

Формула расчета в Excel будет выглядеть так:

Показатель для организации ниже нормативного. Но не намного. Причем просматривается тенденция сохранения стабильности на протяжении всех 5 лет. Для более детального анализа и принятия стратегических решений необходимо смотреть значение коэффициента у других компаний, работающих в той же отрасли, а также другие показатели оценки финансовой устойчивости.

Покажем в динамике коэффициент на графике Excel:

Отметим незначительный рост показателя в последние два года. Что является положительным фактором. И может указывать на рост платежеспособности и финансовой независимости организации, способность поддерживать уровень собственного оборотного капитала, обеспечивать оборотные средства за счет собственных источников финансирования.

kvartal-sobitii.ru

Коэффициент маневренности функционального капитала

Определение

Коэффициент маневренности функционального капитала — это доля запасов в функциональном капитале.

А функциональный капитал (собственные текущие активы) — это разность между текущими активами и краткосрочными обязательствами групп П1 и П2.

Отмечу, что часто используется и более простой вариант расчёта функционального капитала. Использовать можно любой.

Формула расчёта (по отчётности)

Сначала необходимо определить П1 и П2, а затем подставить их в формулу:

Строка 1210 / (строка 1200 бухгалтерского баланса — (П1 плюс П2))

Норматив

0,2 — 0,5

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Повышенный уровень запасов в собственных текущих активах (в функциональном капитале)

Если показатель ниже нормы

Пониженный уровень запасов в собственных текущих активах (в функциональном капитале)

Если показатель увеличивается

Избыточное повышение — скорее негативный фактор, поскольку указывает на рост затоваренности предприятия.

Если показатель уменьшается

Даже избыточное снижение — скорее позитивный фактор.

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

anfin.ru

39. Коэффициенты автономии, соотношения собственных и заемных средств маневренности.

Коэффициент автономии (Ка) или коэффициент финансовой независимости характеризует финансовую независимость предприятия и определяется как отношение источников собственных средств предприятия к общей сумме средств, вложенных в имущество предприятия.

Финансовое положение предприятия можно считать устойчивым, если не менее 50% финансовых ресурсов покрывается его собственными средствами (Ка ³ 0,5). Рост коэффициента автономии свидетельствует о повышении финансовой независимости предприятия и гарантии перед кредиторами погашения своих обязательств.

Коэффициент соотношения заемных и собственных средств (Кз. с.) определяется как отношение суммы обязательств предприятия по привлеченным заемным средствам к собственным средствам. Он указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в имущество источников собственных средств. Коэффициент соотношения заемных и собственных средств дополняет коэффициент автономии.Рост коэффициента соотношения заемных и собственных средств за отчетный период говорит об усилении зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости.

Коэффициент маневренности собственных средств (Км) рассчитывается как отношение наличия собственных оборотных средств предприятия к сумме источников собственных средств и указывает на степень мобильности (гибкости) использования собственного капитала предприятия.

Уменьшение коэффициента маневренности свидетельствует о вложении собственных средств в трудноликвидные активы и формировании оборотных средств за счет заемных.

Прирост коэффициента маневренности улучшает финансовую устойчивость предприятия в последующий период. Рекомендуемая величина Км = 0,5.

Коэффициент обеспеченности предприятия собственными оборотными средствами (Кос.) определяется как отношение наличия собственного оборотного капитала к сумме всех оборотных средств предприятия. Рекомендуемое значение коэффициента Ко.с. > 0,3. Значение коэффициента Ко.с. < 0,1 является основанием для признания структуры баланса неудовлетворительной.

Коэффициент реальных активов в имуществе предприятия (Кр.а.) определяется как отношение остаточной стоимости основных средств и нематериальных активов, сырья и материалов, незавершенного производства и остаточной стоимости МБП ко всей стоимости имущества предприятия. Рост Кр.а. характеризует повышение производственного потенциала предприятия и наоборот. Рекомендуемое значение Кр.а.. 0,5.

40. Место и роль финансов в общественном производстве.

Финансы представляют собой совокупность денежных отношений, возникающих у субъектов рынка и государства в процессе создания источников денежных средств и использования их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества. Выделяют три основных стадии общественного воспроизводства: производство, распределение и потребление. Областью возникновения и функционирования финансов является вторая стадия общественного воспроизводства, когда происходит распределение стоимости произведенного общественного продукта. Именно на этой стадии появляются финансовые взаимоотношения, связанные с формированием денежных доходов и накоплений, принимающих специфическую форму финансовых ресурсов. На этой стадии происходит реализация новой стоимости, созданной в ходе производства и возмещения старой стоимости, перенесенной также в ходе производства.

В любой момент хозяйствующий субъект (или фирма) может рассматриваться как совокупность капиталов, поступающих из различных источников и включающих:

а) собственные и приравненные к ним средства:

поступившие от инвесторов, вкладывающих свои средства в капитал компании (акционерный капитал, паевые взносы), -доходы, полученные в результате деятельности фирмы;

б) мобилизованные на финансовом рынке средства:

от кредиторов, ссужающих определенные суммы,- полученные от операций с ценными бумагами;

в) поступающие в порядке перераспределения:

Средства (к которым также относятся наличные деньги и ликвидные ценные бумаги, используемые как при сделках, так и в ликвидных целях), сформированные за счет этих источников, направляются на различные цели, например:

на приобретение основных средств, предназначенных для производства товаров и услуг;

на создание товарных запасов, служащих необходимыми условиями для производства и продажи; -на финансирование дебиторской задолженности.

Взятый на определенный момент, капитал фирмы стабилен, но через некоторое время он изменяется: происходит постоянное движение капитала. Термин «финансовый менеджмент» означает, что »то движение осуществляется в соответствии с определенным планом управления денежными потоками для обеспечения оптимальных финансовых решений задач и проблем, стоящих перед фирмой.

Строго говоря, финансовый менеджмент — это наука о критериях принятия важнейших финансовых решений. Обладая «ноу-хау» финансового менеджмента, в совершенстве владея логикой функционирования финансового механизма предприятия, финансовый менеджер обеспечивает успешное достижение целей, стоящих перед фирмой.

studfiles.net

что это такое и как рассчитать?

Оценивать платежеспособность лучше всего с помощью коэффициента маневренности функционирующего капитала. Он показывает, какая доля средств находится в обороте компании. Оптимальным считается значение в диапазоне от 0 до 1.

Насколько компания уверенно работает на рынке? Есть ли у нее проблемы с платежеспособностью? Сможет ли она преодолеть небольшой кризис в отрасли без ущерба? Хватает ли у нее средств на кадровое расширение и модернизацию производства? Ответить на эти вопросы позволит анализ платежеспособности предприятия, для нахождения которого потребуется коэффициент маневренности функционирующего капитала или сокращенно КМФК.

Анализ платежеспособности необходимо проводить для контроля ведения деятельности и оценки развития компании, а также с целью выявления и устранения нерационального использования активов. Причем для этого важно использовать разные показатели, которые дополняют друг друга.

Определение

КМФК – доля функционирующего капитала, осевшего среди запасов и долгосрочной дебиторской задолженности. Коэффициент показывает, какая часть активов обездвижена и не используется предприятием, и где можно найти скрытые резервы для поиска финансирования.

Этот показатель, по сравнению с другими, более точно характеризует возможности компании оплачивать текущие расходы. В дополнение к нему можно рассчитать коэффициент ликвидности и платежеспособности.

Формула

Рассчитывать коэффициент нужно по формуле (общий вариант):

- СОС – собственные оборотные средства;

- СК – собственный капитал.

Можно использовать данные бухгалтерского баланса (общий вариант):

- Стр. 1300 – значение строки 1300 (капитал и резервы).

- Стр. 1100 – значение строки 1100 (внеоборотные активы).

Приведенные выше формулы подходят только в том случае, если у предприятия отсутствуют долгосрочные обязательства. Если у компании имеются долги, например, перед кредиторами и по дебиторской задолженности, то их необходимо учитывать в таких расчетах. В этом случае формула будет выглядеть следующим образом:

- Стр. 1300 – значение строки 1300 (капитал и резервы).

- Стр. 1100 – значение строки 1100 (внеоборотные активы)

- Стр. 1400 – значение строки 1400 (величина долгосрочных обязательств организации).

На практике применяют еще и такую формулу:

- Д – денежные средства;

- ФВК – краткосрочные финансовые вложения;

- СОС – собственные оборотные средства.

Какая из перечисленных формул больше подходит для конкретного предприятия, зависит от того, какие данные доступны для расчетов.

Расшифровка значения

По полученному значению коэффициента можно узнать, какая доля капитала занята в финансировании текущей деятельности, а какая принадлежит запасам и долгосрочным обязательствам.

При расчете важно помнить:

- Для показателя есть рекомендуемое значение, оно находится в диапазоне 0-1, но большинству компаний нужно стремиться к значению 0,2-0,5.

- Коэффициент варьируется в зависимости от сферы деятельности, особенностей технологического процесса, отраслевой принадлежности и других факторов (например, у производственных предприятий КМФК будет меньше).

- Полезно оценивать значение показателя в динамике.

Нужно стремиться к тому, чтобы показатель был невысоким среди среднеотраслевого значения. Если заметно выше нормы, значит, у компании есть долги, и также велик риск неплатежеспособности.

КМФК | Значение |

|---|---|

Ниже нормы | Есть риск неплатежеспособности, может возникнуть нехватка оборотных средств |

В норме | Устойчивое положение, компания финансово независима, оборотные средства в достатке |

Выше нормы | Есть риск неплатежеспособности, может возникнуть нехватка оборотных средств |

Пример расчетов

В таблице приведен пример расчета для предприятия с долгами (скачать расчеты в excel).

Показатель, т. р. | янв. 17 | фев. 17 | мар. 17 | апр. 17 | май. 17 | июн. 17 |

|---|---|---|---|---|---|---|

Строка 1300 | 1 900 | 2 000 | 2 100 | 2 600 | 2 450 | 2 900 |

Строка 1100 | 1 800 | 1 600 | 1 900 | 1 500 | 1 800 | 1 900 |

Строка 1400 | 750 | 840 | 940 | 860 | 660 | 570 |

КМФК | 0,447368 | 0,62 | 0,542857 | 0,753846 | 0,534694 | 0,541379 |

Таким образом, с января по июнь значение показателя колеблется в пределах 0,45-0,75. Оно вписывается в условленные нормы и поэтому не должно беспокоить. Однако важно продолжать следить за коэффициентом, анализировать его в следующие месяцы, чтобы не упустить опасный момент, когда доля оборотных средств предприятия сильно начнет снижаться и появится реальный риск неплатежеспособности.

Динамику коэффициента лучше всего отразить на графике.

Рис. 1. Коэффициент в динамике

Заключение

По коэффициенту маневренности функционального капитала можно легко определить, есть ли у предприятия проблемы с платежеспособностью и финансовой устойчивостью. Однако для получения более точной картины важно рассчитывать его в динамике и с поправкой на отраслевую принадлежность.

moneymakerfactory.ru

КОЭФФ ФИНАНСОВОЙ УСТОЙЧИВОСТи

1.Введение. 2. Коэффициент концентрации собственного капитала 3. Коэффициент финансовой зависимости 4. Коэффициент маневренности собственного капитала 5. Коэффициент концентрации заемного капитала 6 . Коэффициент структуры долгосрочных вложений 7 . Коэффициент долгосрочного привлечения заемных средств 8 . Коэффициент структуры заемного капитала 9 . Коэффициент соотношения заемных и собственных средств

Введение

Насколько устойчиво либо не устойчиво то либо иное предприятие можно сказать, зная насколько сильную зависимость предприятие испытывает от заемных средств, насколько свободно оно может маневрировать собственным капиталом, без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя.

Эта информация важна прежде всего для контрагентов (поставщиков сырья и потребителей продукции (работ, услуг)) предприятия. Им Важно насколько прочна финансовая обеспеченность бесперебойного процесса деятельности предприятия, с которым они работают.

Как одну из моделей определения финансовой устойчивости предприятия, можно выделить следующую:

Финансовая устойчивость — это способность предприятия маневрировать средствами, финансовая независимость. Это также определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Степень устойчивости состояния предприятия условно разделяется на 4 типа (уровня).

1. Абсолютная устойчивость предприятия. Все займы для покрытия запасов (ЗЗ) полностью покрываются собственными оборотными средствами (СОС), то есть нет зависимости от внешних кредиторов. Это условие выражается неравенством: ЗЗ < СОС.

2. Нормальная устойчивость предприятия. Для покрытия запасов используются нормальные источники покрытия (НИП). НИП = СОС + ЗЗ + Расчеты с кредиторами за товар.

3. Неустойчивое состояние предприятия. Для покрытия запасов требуются источники покрытия, дополнительные к нормальным. СОС < ЗЗ < НИП

4. Кризисное состояние предприятия. НИП < ЗЗ. В дополнение к предыдущему условию предприятие имеет кредиты и займы, не погашенные в срок или просроченную кредиторскую и дебиторскую задолженность.

Коэффициент концентрации собственного капитала

Определяет долю средств, инвестированных в деятельность предприятия его владельцами. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Коэффициент концентрации собственного капитала рассчитывается по следующей формуле:

, где

СК — собственный капитал, ВБ — валюта баланса

Коэффициент финансовой зависимости.

Коэффициент финансовой зависимости предприятия означает насколько активы предприятия финансируются за счет заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита.Однако, и слишком большая доля собственных средств также невыгодна предприятию, так как если рентабельность активов предприятия превышает стоимость источников заемных средств, то за недостатком собственных средств, выгодно взять кредит. Поэтому каждому предприятию, в зависимости от сферы деятельности и поставленных на данный момент задач необходимо установить для себя нормативное значение коэффициента.

Коэффициент финансовой зависимости рассчитывается по следующей формуле:

,где

СК — собственный капитал, ВБ — валюта баланса

Коэффициент маневренности собственного капитала.

Коэффициент маневренности характеризует какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов.

Рекомендуемое значение — 0,5 и выше.

Зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

Коэффициент маневренности собственного капитала рассчитывается по следующей формуле:

,где

СОС — собственные оборотные средства, СК — собственный капитал

Коэффициент концентрации заемного капитала

Коэффициент концентарции заемного капитала по сути очень схож с коэффициентом концентрации собственного капитала (см выше)

Коэффициент концентрации заемного капитала рассчитывается по следующей формуле:

,где

ЗК- заемный капитал (долгосрочные и краткосрочные обязательства предприятия) ВБ — валюта баланса

Коэффициент структуры долгосрочных вложений

Коэффициент показывает долю, которую составляют долгосрочные обязательства в объеме внеоборотных активов предприятия.

Низкое его значение этого коэффициента может свидетельствовать о невозможности привлечения долгосрочных кредитов и займов, а слишком высокое либо о возможности предоставления надежных залогов или финансовых поручительств, либо о сильной зависимости от сторонних инвесторов.

Коэффициент структуры долгосрочных вложений рассчитывается по следующей формуле:

,где

ДП — — долгосрочные пассивы (итог раздела 5), ВОА — внеоборотные активы предприятия

Коэффициент долгосрочного привлечения заемных средств

Коэффициент долгосрочно привлеченных заемных средств определяется как отношение долгосрочных кредитов и заемных средств к сумме источников собственных средств и долгосрочных кредитов и займов.

Коэффициент долгосрочного привлечения заемных средств показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства. Особо высокое значение этого показателя свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами и т. п.

Коэффициент долгосрочного привлечения заемных средств рассчитывается по следующей формуле:

,где

ДП — долгосрочные пассивы (итог раздела 5) СК — собственный капитал предприятия

Коэффициент структуры заемного капитала

Показатель показывает, из каких источников сформирован заемный капитал предприятия. В зависимости от источника формирования капитала предприятия можно сделать вывод о том, как сформированы внеоборотные и оборотные активы предприятия, так как долгосрочные заемные средства обычно берутся на приобретение (восстановление) внеоборотных активов, а краткосрочные — на приобретение оборотных активов и осуществление текущей деятельности.

Коэффициент структуры заемного капитала рассчитывается по следующей формуле:

,где

ДП — долгосрочные пассивы (итог раздела 5) ЗК — заемный капитал

Коэффициент соотношения заемных и собственных средств

Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Коэффициент соотношения собственных и заемных средств рассчитывается по следующей формуле:

,где

СК — собственный капитал предприятия

ЗК — заемный капитал

4

studfiles.net