В статье рассмотрим коэффициент покрытия активов, формулу расчета и оценку финансового состояния предприятия для бизнес-плана

Коэффициент покрытия активов текущими обязательствами

Коэффициент покрытия активов (англ. Asset Coverage Ratio) – показатель отражающий платежеспособность предприятия и возможность расплатиться по своим обязательствам с помощью активов. Коэффициент покрытия активов оценивает ликвидность предприятия и используется инвесторами в определении уровня риска банкротства и финансовой устойчивости предприятия.

⊕ Про методы оценки ликвидности бизнеса читайте более подробно в статье “Как оценить ликвидность баланса компании“.

Коэффициент покрытия активов. Формула расчета

Формула расчета представляет собой отношение активов, за исключением нематериальных активов и краткосрочных обязательств и займов, ко всем обязательствам предприятия (долгосрочным и краткосрочным):

Нормативное значение показателя

Рекомендуемое значение коэффициента покрытия активов Кп>2.

Анализ коэффициента покрытия активов

Чем выше значение показателя, тем выше платежеспособность и финансовая устойчивость предприятия, но чрезмерно большие значения данного коэффициента свидетельствуют о не эффективном использовании наиболее ликвидных и быстрореализуемых активов. То есть предприятие располагает большими запасами: денежных средств на расчетных счетах, краткосрочными финансовыми вложениями и дебиторской задолженности. В таблице ниже показан анализ коэффициента покрытия активов.

Значение коэффициента | Анализ финансового состояния предприятия |

Кп<2 | Низкая способность предприятия расплачиваться по своим краткосрочным и долгосрочным обязательствам перед кредиторами. Высокий уровень риска банкротства. |

2<Кп <3 | Высокая платежеспособность предприятия и оптимальное соотношение активов и пассивов предприятия. Уровень риска банкротства – низкий. |

Кп>3 | Высокий уровень платежеспособности предприятия и способности расплатиться по своим обязательствам, но низкая рентабельность и прибыльность предприятия за счет наличия большого объема не задействованных в производственной деятельности денежных ресурсов. Не рациональная структура капитала, т.е. наличие избыточных собственных средств. |

Для предприятий различных отраслей деятельности границы оптимальности для коэффициента могут изменяться. Данный коэффициент необходимо анализировать не только на отчетный период, но также и в динамике, что позволит составить оценку общей тенденции изменения финансового состояния предприятия. Коэффициент покрытия дает представление об уровне платежеспособности предприятия в целом, поэтому при проведении оценки уровня платежеспособности следует также использовать коэффициенты ликвидности и платежеспособности. Более подробно читайте про анализ ликвидности читайте в статье ⇒ «Анализ ликвидности баланса и платежеспособности предприятия».

Автор: к.э.н. Жданов Иван Юрьевич

Коэффициент покрытия — ГЛАВБУХ-ИНФО

Коэффициент покрытия — определение

Коэффициент покрытия — финансовый коэффициент, равный отношению текущих активов к краткосрочным обязательствам (текущим пассивам). Данными для его расчета служит бухгалтерский баланс компании.

Коэффициент покрытия — что показывает

Коэффициент покрытия показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке.

Коэффициенты ликидности представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент покрытия — для инвесторов;

- коэффициент быстрой ликвидности — для банков.

Коэффициент покрытия — формула

Общая формула расчета коэффициента:

| Kп = | Оборотные активы |

| Текущие обязательства |

Формула расчета по группам активов и пассивов:

| Kп = | А1 + А2 + А3 |

| П1 + П2 |

где А1 — наиболее ликвидные активы; А2 — быстрореализуемые активы; А3 — медленнореализуемые активы; П1 — наиболее срочные обязательства; П2 — краткосрочные пасиивы

Формула расчета по данным бухгалтерского баланса:

| Kп = | стр.290 |

| стр.610 + стр.620 + стр.660 |

где стр.290, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Коэффициент покрытия — значение

Нормальным считается значение коэффициента 1.5 — 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

| < Предыдущая | Следующая > |

|---|

Коэффициент покрытия инвестиций, долга и активов

Финансовый анализ деятельности организации является важнейшим ключевым моментом как для экономики государства в целом, так и для организации эффективной работы конкретной ее коммерческой единицы.

Сам аналитический процесс представляет собой расчеты информативных параметров или коэффициентов и выдвижение выводов на основании полученных значений.

Коэффициентный метод анализа включает в себя вычисление различных групп коэффициентов, среди которых особое место в оценке занимают коэффициенты ликвидности. Прежде всего, судить о состоянии ликвидности или, иными словами, платежеспособности, позволяет коэффициент покрытия.

Что такое коэффициент покрытия?

Ликвидность предприятия относится к одному из важнейших критериев его деятельности и показывает степень его способности оплачивать свои краткосрочные обязательства за счет быстро реализуемых активов.

Проще говоря, ликвидность выражает платежеспособность. Для анализа ее состояния и динамики вычисляют ряд коэффициентов, среди которых коэффициент покрытия.

Коэффициент покрытия или текущей ликвидности – это экономический показатель, выраженный в цифровом значении и означающий результат пропорции между оборотными средствами и текущими обязательствами. Применяется для анализа платежеспособности организаций и разработки мероприятий по ее увеличению. Рассчитывается на основании данных бухгалтерской отчетности.

Как финансовый показатель коэффициент покрытия играет важную роль в определении безубыточности хозяйственной деятельности. Поэтому требует постоянного расчета для исключения возможных рисков банкротства.

Что показывает коэффициент покрытия?

Коэффициент покрытия показывает насколько предприятие в состоянии покрывать свои текущие обязательства посредством оборотных средств. Соответственно, чем выше показатель покрытия, тем платежеспособней организация.

Фактически текущие обязательства в большей части погашаются текущими активами. Но для обеспечения платежеспособности важно, чтобы величина текущих активов превышала общий размер текущих обязательств. Поэтому нормальным значением коэффициента покрытия считают от 1 до 2,5.

Когда показатель равен единице можно говорить о том, что предприятие работает в условиях равенства активов и пассивов. При этом необходимо помнить, что не все оборотные средства могут быстро реализоваться, поэтому при таком значении коэффициента остается риск не обеспечить должным образом развитие финансового состояния организации. К тому же при срочном покрытии пассивов в распоряжении предприятия должна остаться хоть минимальная часть оборотных средств, необходимых для продолжения хозяйственной деятельности.

Если показатель превышает 3, то экономисты судят об образовании свободных активов, а, значит, неэффективности их использования. В такой ситуации для предприятия существует риск остаться с ненужными оборотными активами, которые уже невозможно вложить в производство.

Финансовый коэффициент текущей ликвидности обеспечивает информацией о платежеспособности не только администрацию предприятия, но и:

- Инвесторов.

- Акционеров.

- Кредиторов.

- И других заинтересованных лиц.

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций выражает часть активов, имеющих источники финансирования, и тем самым свидетельствует о финансовой самостоятельности предприятия. Именно этот коэффициент предназначается для подтверждения финансовой устойчивости путем покрытия вложений.

Расчет коэффициента покрытия инвестиций предназначается, прежде всего, инвесторам и дает им возможность оценить статус объекта вложения. Иными словами, проанализировав результаты расчета коэффициента можно судить об успешном развитии организации или о возможном банкротстве.

Формула

Рассчитать коэффициент покрытия инвестиций можно воспользовавшись формулой:

Кпи = (СК + До) / ОК

СК – собственный капитал;

ДО – долгосрочные обязательства;

ОК – общий капитал.

Для полноценного анализа эффективности инвестиционных вложений требуется сравнение полученных результатов относительно нормативных значений коэффициента. В результате сравнения делаются следующие выводы:

- Нормой считается когда Кпи превышает 0,9, значит, объект анализа справляется с полным покрытием вложений.

- При Кпи ниже 0,75 судят о критическом финансовом положении.

- При Кпи ниже 0,1 предприятию присуждают статус банкрота.

Коэффициент покрытия долга

Коэффициент покрытия долга предназначен для отражения способности коммерческой единицы выполнять свои обязательства по взятым долгам. Предназначен для оценки возможности предприятия вернуть свои долги при возникновении одновременного требования от всех кредиторов. По результатам оценки итогов расчета важно, чтобы коэффициент не получился меньше единицы, в противном случае можно судить о финансовой нестабильности объекта анализа.

Но еще важней контролировать динамику коэффициента покрытия долга, и если она имеет тенденцию снижаться в течение нескольких расчетных периодов, то можно сделать вывод, что предприятие теряет соответствие прибыли покрытию вложений. Организация живет в долг, размер которого превышает ее платежеспособные возможности.

Если значение коэффициента постоянно превышает единицу, то можно с уверенность делать вывод, что предприятие в состоянии покрыть все свои долги, а также о наличии у него запасных собственных средств. Свободные собственные средства можно отправить на развитие финансово-хозяйственной деятельности или отложить на непредвиденные расходы в виде создания резервного капитала.

Формула

Формула расчета коэффициента покрытия долга имеет следующий вид:

Кпд = ЧД / ДО

ЧД – сумма чистого дохода за расчетный период;

ДО – сумма долговых обязательств за этот же период.

Коэффициент покрытия активов

Итог расчета коэффициента покрытия активов означает показатель платежеспособности предприятия по своим долговым обязательствам при помощи собственных активов. Именно этот коэффициент покрытия выражает часть собственных активов в форме денежных и материальных средств, которые перекрывают совокупную задолженность.

Нормативного равновесного значения у коэффициента покрытия активов нет, но лучше всего, особенно для крупных компаний, если при расчете показатель получается выше 2. В небольших фирмах, особенно, оказывающих разнообразные услуги, значение коэффициента должно придерживаться 1,5.

При анализе коэффициента покрытия активов важно помнить, что их балансовая стоимость чаще всего существенно разниться с рыночной. Поэтому итоговое значение показателя, рассчитанного по данным бухгалтерского баланса, сильно искажает оценку фактического финансового состояния.

Формула

Для расчета коэффициента необходимо придерживаться следующей последовательности:

- Вычисляется сумма текущих обязательств, уменьшенная на сумму краткосрочных кредитов и займов.

- Общая сумма активов подлежит уменьшению, на сумму на величину нематериальных активов. Из итога вычитается значение, полученное в первом пункте.

- Итог второго пункта делится на общую сумму обязательств.

Согласно перечисленным шагам расчета получается формула:

Кпа = ((А-НА) – (КО –Ккз)) / Ооб

А – сумма активов;

НА – величина нематериальных активов;

КО – сумма краткосрочных обязательств;

Ккз – сумма краткосрочных кредитов и займов;

Ооб – общая сумма обязательств.

Общий коэффициент покрытия

Анализ ликвидности предприятия требуется на любых этапах его финансово-хозяйственной деятельности.

Для выводов о платежеспособности и разработке мероприятий по ее улучшению первоначально потребуется провести ряд расчетов, а именно вычислить два основных коэффициента:

- Общий коэффициент покрытия.

- Промежуточный коэффициент покрытия.

Общий коэффициент покрытия получается путем деления оборотных активов компании на ее краткосрочные обязательства в текущем периоде. В итоге образуется формула:

ОКП (Общий коэффициент покрытия) = АКтек / ПАСтек

АКтек – сумма текущих активов;

ПАСтек – сумма текущих пассивов.

По результатам расчета получаются цифровые значения, которые необходимо сравнить с нормативными показателями:

- ОКП < 1 позволяет признать предприятие неплатежеспособным.

- 2 < ОКП < 2,5 самое оптимальное значение коэффициента.

- ОКП> 3 свидетельствует о наличии неиспользуемых активов.

Промежуточный коэффициент покрытия

Промежуточный коэффициент покрытия предназначен для более конкретизированного анализа ликвидности организации.

Поэтому за основу для расчета берутся не все оборотные активы, а только:

- Сумма всех денежных средств.

- Стоимость краткосрочных ценных бумаг.

- Совокупная дебиторская задолженность.

Сумма перечисленных активов делится на величину краткосрочной кредиторской задолженности. В итоге коэффициент показывает, сколько приходится на один рубль краткосрочных долгов от стоимости быстрореализуемых краткосрочных активов.

Оптимальное значение коэффициента 1. Нужно помнить, что, прежде всего, коэффициент зависит от смыслового значения дебиторской задолженности, следовательно, чем больше ее сомнительного характера, тем хуже финансовое состояние предприятия.

Рассчитанные коэффициенты покрытия, предназначенные для определения уровня ликвидности организации, сравниваются не только с нормативными значениями, но и требуют более подробного анализа и оценки с точки зрения:

- Специфики отрасли.

- Занимаемого места на рынке аналогичных производителей.

- Размеров организации.

- Деловой репутации.

После определенных выводов можно воспользоваться важными рекомендациями для повышения платежеспособности:

- Увеличение размеров оборотных активов за счет расширения объемов краткосрочных долгов. Компании, главное, грамотно сработать и вложить привлеченные средства в эффективный процесс, который принесет дополнительную прибыль.

- Вторым вариантом повышения ликвидности считается не увеличение оборотных активов, а направление их на погашении долгов. И в данном случае, необходимо просчитать все риски и последствия действий, так как параллельно уменьшаются размеры активов и пассивов, что вместо увеличения платежеспособности приведет к ее уменьшению.

Статья была полезна?

0,00 (оценок: 0)

нормативное значение показателя :: BusinessMan.ru

Организация работы современного предприятия является сложным процессом. Чтобы оценить его эффективность собирается и оценивается информация множества показателей. Это позволяет руководству выявить угнетающие развитие факторы и устранить их в перспективе.

Однако для инвесторов подобные исследования важны не меньше. Коэффициент покрытия и ряд других показателей помогают им сделать вывод о целесообразности финансирования деятельности той или иной компании. Поэтому финансово-аналитическая служба должна регулярно отслеживать коэффициенты покрытия или ликвидности, дабы держать свой инвестиционный рейтинг на высоте. Это гарантирует, что предприятие будет развиваться гармонично.

Понятие ликвидности

Показатели ликвидности играют немаловажную роль в анализе эффективности управления капиталом. Данные таких исследований интересуют руководство предприятия, его учредителей и кредиторов. Если структура капитала соответствует всем нормативам, это будет отражать коэффициент покрытия.

В современном мире практически любая компания использует заемный капитал. Это дает возможность предприятию развиваться, расширять свое производство. Но, используя платные источники финансирования, необходимо будет в установленный срок отдать некоторые средства в виде процентов. Поэтому инвестор должен быть уверен, что организация обладает возможностью в краткосрочном периоде расплатиться с ним по своим долгам. Это определяется при помощи общего коэффициента покрытия и ряда других показателей.

Определение ликвидности

Ликвидностью называется возможность компании в установленные сроки полностью рассчитаться по своей задолженности, возникающей вследствие пользования платными источниками финансирования.

Коэффициент покрытия (ликвидности) рассчитывается по данным бухгалтерской отчетности. Для этого финансовый аналитик использует для расчетов информацию из формы 1 «Баланс». Текущие обязательства сравниваются с величиной оборотных средств. Ведь именно за счет них погашаются долги в краткосрочном периоде.

Коэффициент покрытия источников формирования активов при расчетах учитывает скорость, с которой каждая статья баланса может быть преобразована в денежные средства. Ведь именно в таком виде происходит погашение долга.

Степень ликвидности

Рассчитывая коэффициент покрытия активов, аналитики берут во внимание разные статьи оборонного капитала. Каждая из них отличается своей определенной скоростью преобразовываться в денежные средства. Это способствует распределению оборотных средств по группам. Каждая из них характеризуется определенной степенью ликвидности. Самыми быстро изымаемыми являются денежные средства на счетах или в кассе. За ними следуют ценные бумаги, банковские векселя.

Менее ликвидна дебиторская задолженность. За ней следуют запасы на складах. Самыми трудно реализуемыми являются здания и сооружения, а также незавершенное строительство. Такое ранжирование позволяет понять, какова вероятность у инвесторов получить свои средства и проценты в ближайшей перспективе.

Структура капитала

Используя формулы для расчета коэффициента покрытия обязательств, аналитики оценивают эффективность структуры источников формирования баланса. Их можно в общем виде разделить на собственные и заемные средства. Изучая коэффициент покрытия собственным капиталом текущих обязательств, можно выявить негативные тенденции в распределении источников финансирования. Без заемных средств компания теряет возможности расширить производство.

Как следствие, она получает меньше прибыли в отчетном периоде. Но, используя в своем обороте платные дополнительные средства, можно значительно увеличить результат своей работы. Однако здесь важно определить максимально допустимую величину текущей кредиторской задолженности, которая позволит получить наибольший чистый доход. Чем больше сумма заемного капитала в структуре баланса, тем ниже инвестиционный рейтинг. Только соотнеся все эти показатели, можно получить наиболее эффективную структуру источников финансирования.

Формула расчета

Рассчитывая коэффициенты покрытия текущего долга, применяют определенную формулу. Это позволяет оценить, какая часть активов уйдет на уплату заемного капитала. Коэффициент покрытия, формула которого представлена далее, рассчитывается так:

Кп = (А — НА — КО) : (ДО + КО), где А – валюта баланса, НА – нематериальные активы, КО – краткосрочные обязательства, ДО – долгосрочные обязательства.

Нормативное значение для предприятий определенной отрасли неодинаково. Для промышленности оно равно 2, а в сфере обслуживания – 1,5. Чем выше показатель, тем меньше риск инвесторов. Но слишком большое число говорит о неэффективном использовании капитала.

Трактовка результата

Общий коэффициент покрытия должен анализироваться в текущем периоде, а также в динамике. Также следует знать нормативное значение его в отрасли функционирования компании. Поэтому применяется методика для расчета коэффициента покрытия предприятий-конкурентов. Исследование динамики позволит выделить тенденцию развития, а также определить сдерживающие факторы. Анализ показателя по результатам текущего периода сравнивается с нормативным значением по отрасли. Если показатель меньше рекомендуемого, это говорит о низкой платежеспособности, а порой указывает на риск банкротства.

Если при расчетах был определен показатель ликвидности, равный или немного больший нормативного, это свидетельствует об эффективной работе капитала. Платежеспособность и инвестиционная привлекательность высокая. Но в случае, когда коэффициент гораздо выше среднеотраслевого значения, при высокой платежеспособности это говорит о низкой эффективности управления капиталом.

Ликвидность баланса

Изучая коэффициент покрытия баланса, следует разбить все его статьи по группам. Актив состоит из 4 категорий:

- А1 – денежные средства;

- А2 – краткосрочная дебиторская задолженность;

- А3 – долгосрочная дебиторская задолженность, запасы, НДС;

- А4 – необоротные активы.

Таким же образом необходимо разделить и пассив. Он также будет иметь 4 группы:

- П1 – кредиторская задолженность.

- П2 – кредиты и займы.

- П3 – долгосрочные пассивы.

- П4 – собственный капитал.

Сравнивая соответствующие категории, можно определить ликвидный ли баланс. Если существуют отклонения от нормы, руководство должно немедленно провести ряд мероприятий, устраняющих неблагоприятные факторы. От этого зависит эффективность работы предприятия.

Анализ ликвидности баланса

Анализируя показатели покрытия, следует рассмотреть баланс предприятия в разрезе его структуры. Это позволит понять финансовому менеджеру, какие факторы вызывают отклонения норматива, если таковые имеются.

Если же все показатели находятся в требуемых соотношениях, можно найти пути улучшить их структуру, даже при отсутствии отклонений.

- Первое сравнение выглядит, как А1 > П1. Его выполнение говорит о возможности предприятия погасить свои самые срочные обязательства за счет денежных средств.

- А2 > П2 говорит о способности покрыть кредиты и займы за счет быстро реализуемых активов.

- А3 > П3 свидетельствует о возможности изыскать ресурсы для погашения долгосрочных обязательств.

- Но А4 должно быть меньше или равно П4. Если соблюдаются перечисленные выше неравенства, это условие выполняется автоматически.

Расчет коэффициента покрытия

Чтобы рассчитать коэффициент покрытия, необходимо взять за основу результаты баланса за отчетный период. По его статьям расчет будет иметь следующий вид:

Кп = с.1200 : (с.1520 + с.1510 + с.1550).

Данные сравниваются в динамике и с внутриотраслевым показателем. Однако это не дает полной картины. Поэтому наравне с общей ликвидностью рассчитывается ряд частных коэффициентов. Также финансовый аналитик может рассчитать чистый оборотный капитал, чтобы взглянуть на ситуацию под разными углами. Это даст оценить, сколько собственных средств компании находится в обороте. Недостаток этих средств свидетельствует о неспособности организации рассчитаться по своим обязательствам.

Коэффициент покрытия долга

Во всем мире финансовые аналитики наравне с показателями ликвидности рассчитывают коэффициент покрытия долга. Для его вычисления используют данные не только баланса, но и формы 2. В отчете о прибылях и убытках предприятия отображается сумма чистого дохода, которую компания получила в отчетном периоде.

Для расчета этого показателя используется такая формула:

Кпд = ЧД : КО, где ЧД – чистый доход.

Если результат меньше 1, дела у компании плохи. Также анализ следует проводить в динамике. При его снижении необходимо отследить факторы таких перемен. При возникновении форс-мажорных ситуаций, имея достаточное количество чистого дохода, предприятие сможет отдать долг в полном объеме. Это справедливо именно для краткосрочной перспективы.

Плановая ликвидность

Коэффициент покрытия обязательств, который рассматривается в перспективе, берут во внимание инвесторы. Это позволяет оценить их риски. В краткосрочном периоде предприятие способно погасить свои долги, если А1 + А2 > П1 + П2, а также А4 < П4. Это делает целесообразным привлечение заемного капитала. В долгосрочной перспективе компания сможет погасить свои обязательства, если А3 > П3 и А4 < П4. В зависимости от целей кредитора ликвидность рассматривается в плановом периоде на различную по длительности перспективу.

Для самого же руководства компании этот подход позволит спрогнозировать развитие в будущем, а также скорректировать это движение. Но если после проведения анализа структуры баланса было определено, что А4 > П4, признается недостаточным количество средств для погашения обязательств. В этом случае руководство должно принять немедленные меры по оптимизации показателей покрытия. Иначе в случае возникновения потребности срочно рассчитаться с кредиторами оно будет не в состоянии это сделать. Потеряв доверие инвесторов, восстановить свою репутацию будет довольно непросто.

Ознакомившись с таким инструментом финансового анализа, как коэффициент покрытия, можно правильно осуществлять исследования платежеспособности компании, а также адекватно их трактовать. Эта информация позволит максимально правильно организовать работу капитала.

Коэффициент покрытия — Answr

Коэффициенты покрытия позволяют определить платежеспособность предприятия.

Коэффициент покрытия активов отражает способность предприятия покрывать его долговые обязательства активами, определяет финансовое состояние организации путем измерения денежных, материальных активов по отношению к задолженности. Такое соотношение позволяет инвесторам прогнозировать будущие доходы и оценивать риск неплатежеспособности. По сути, этот показатель указывает, имеет ли компания достаточно активов для выплаты своих долгов.

Коэффициент покрытия активов отражает способность предприятия покрывать его долговые обязательства активами, определяет финансовое состояние организации путем измерения денежных, материальных активов по отношению к задолженности. Такое соотношение позволяет инвесторам прогнозировать будущие доходы и оценивать риск неплатежеспособности. По сути, этот показатель указывает, имеет ли компания достаточно активов для выплаты своих долгов.

Расчет коэффициента покрытия — часть анализа ликвидности организации. Аналитики используют коэффициент покрытия активов для оценки финансовой стабильности, управления капиталом и общей рискованности компании. Чем выше этот показатель, тем лучше ситуация для инвестора, поскольку это означает, что активы превышают обязательства и фирма может погасить долги, не продавая активы.

Расчет коэффициента покрытия активов

Существуют разные варианты расчета коэффициента покрытия активов, однако общая формула составлена путем суммирования всех текущих финансовых обязательств, за исключением краткосрочных финансовых затрат; затем эта сумма вычитается из балансовой стоимости активов, не считая нематериальных активов (патенты, бренды, гудвилл и пр.). Получившаяся цифра делится на суммарную задолженность предприятия.

Формула вычисления коэффициента покрытия активов может быть выражена таким образом:

Коэффициент покрытия активов = (Общая стоимость активов за вычетом нематериальных активов — Сумма текущих обязательств за минусом краткосрочных обязательств) / Суммарная задолженность

Показатели, применяемые для расчета формулы, содержатся в бухгалтерском балансе и других формах финансовой отчетности предприятия.

Оптимальное значение коэффициента покрытия активов

Приемлемое значение коэффициента покрытия активов — выше 1, что указывает на то, что предприятие имеет достаточно активов для погашения долгов. Компания с высоким коэффициентом считается менее рискованной, чем фирма с низким показателем. В случае, когда коэффициент равен или меньше 1, есть риск того, что организация не сможет выполнить платежи по долговым обязательствам перед кредиторами.

Таким образом, чем выше коэффициент покрытия активов, тем лучше, поскольку он отражает то, насколько организация может покрыть свой долг и, следовательно, считается менее рискованной. С другой стороны, высокое значение этого показателя может свидетельствовать о том, что фирма неэффективно и нерационально использует свой капитал, избегает возможностей увеличить его за счет привлечения заемных средств.

Оптимальное значение коэффициента варьируется в зависимости от отрасли экономической деятельности. Например, для коммунальных предприятий оптимальным значением считается 1,5 и больше, в то время как для промышленных требуется 2,0. Если значение коэффициента ниже рекомендуемых норм для отрасли это значит, что у фирмы недостаточно активов, которые она могла бы использовать при необходимости погасить долги. Соотношение также следует рассматривать в динамике, т. е. в разрезе нескольких периодов, поскольку это даст представление о тенденции изменения показателя.

При использовании коэффициента покрытия активов учитывается то, что при расчете берется балансовая стоимость активов, которая часто превышает их стоимость при ликвидации или продаже. В результате этого коэффициент может быть завышен. Поэтому для получения точного значения аналитики оценивают активы не по первоначальной, а по фактической стоимости, что обеспечивает реалистичное соотношение активов предприятия и его долга.

Чтобы получить четкое представление о финансовом положении фирмы, коэффициент покрытия активов рекомендуется использовать в сочетании с другими финансовыми показателями.

Другие коэффициенты покрытия

Для оценки финансовой устойчивости предприятия также используются следующие коэффициенты покрытия:

- коэффициент покрытия процентов. Используется для определения способности предприятия выплачивать проценты по непогашенной задолженности. Он рассчитывается с помощью формулы:

Коэффициент покрытия процентов = Сумма прибыли до вычета процентов, налогов / Сумма процентных расходов

Минимальным приемлемым значением показателя, как правило, считается 1,5. Чем ниже этот показатель, тем больше долговая нагрузка компании, в результате чего увеличивается риск дефолта или банкротства;

- коэффициент покрытия долга. Соотношение денежных средств, доступных для покрытия долга, процентных, основных платежей по задолженности, лизинговых платежей. Данный коэффициент рассчитывается по формуле:

Коэффициент покрытия долга = Сумма чистой операционной прибыли / Сумма общей задолженности

Это соотношение применяется для определения возможности организации покрыть или оплатить текущие долговые обязательства без привлечения внешних источников. Высокие показатели облегчают получение кредита, поскольку предприятие получает доход, достаточный для погашения задолженности.

Содержание страницы

Коэффициент покрытия – это группа значений, дающих представление о реальной ликвидности субъекта в разных направлениях его деятельности. Представляет собой соотношение между активами фирмы и совокупностью ее задолженностей.

Что собой представляет коэффициент покрытия

Коэффициент покрытия – значение, отображающее способность предприятия оплачивать долги с помощью средств, которые находятся в распоряжении субъекта. То есть это параметр, свидетельствующий о платежеспособности. Расчетные значения позволяют понять, какую часть активов требуется истратить для покрытия задолженности.

Для определения коэффициента нужны сведения об имеющихся наличных и материальных активах. Нематериальные активы в расчет не берутся. Коэффициент равен соотношению текущих средств к текущим пассивам. Все нужные данные можно взять из бухгалтерского отчета.

Чем больше коэффициент, тем выше уровень платежеспособности компании. Значение подтверждает, что даже при реализации капитала в срочном порядке часть его останется.

Функции коэффициента покрытия

Определение коэффициента служит этим целям:

- Установление платежеспособности фирмы в рамках реализации запасов субъекта и погашения краткосрочных дебиторских задолженностей.

- Отслеживание инвесторами актуальных успехов фирмы.

- Проведение оценки риска банкротства.

- Выявление способности организации выплачивать задолженности в рамках одного производственного цикла. Под последним понимается отрезок времени, который нужен для производства и реализации одной партии продукции.

- Способность справляться с имеющимися обязательствами с помощью имеющихся активов (дебиторские задолженности, запасы и наличные).

- Получение требуемых сведений о качестве организации операционного цикла.

- Возможность быстро превращать произведенную продукцию в наличность.

- На основании значений, полученных в результате расчетов, можно определить объем оборотных средств.

- Отображение уровня финансовой стабильности.

Коэффициент покрытия – это значение, знать которое полезно и инвесторам, и управленцам. Если коэффициент покажет, что есть проблемы со своевременным погашением дебиторских задолженностей и сроком оборачиваемости запасов, возникает повышенный риск возникновения проблем с ликвидностью.

Как рассчитать коэффициент покрытия

Коэффициент представляет собой соотношение активов к суммарным обязательствам фирмы. Из активов предварительно вычитаются нематериальные активы, краткосрочные обязательства, займы. Формула для расчетов:

Кпа = (А – НМА – КО) / (ДО + КО).

В формуле использованы эти параметры:

- А – активы.

- НМА – нематериальные активы.

- ДО – обязательства, которые нужно погасить в сроки больше года (долгосрочные).

- КО – обязательства, которые нужно погасить в сроки до года (краткосрочные).

Также можно воспользоваться этой формулой:

КП = Оборотные средства/Текущие задолженности.

Оборотные средства – это:

- Наличность, имеющаяся в кассе или на банковском счете.

- Эквивалент денег (активы, которые можно быстро продать).

- Дебиторские задолженности (учитываются резервные средства, направляемые на погашение безнадежных долгов).

- Общая стоимость запасов товарно-материальных ценностей. Учитываемые ТМЦ должны быстро оборачиваться в рамках года.

- Прочие оборотные средства. К примеру, это акции и облигации, планируемые траты.

Текущие обязательства – это:

- Требования бюджетных субъектов и поставщиков, которые пока не были погашены.

- Кредиты, по которым нужно рассчитаться в сжатые сроки.

- Прочие текущие пассивы.

Чем точнее будут проведенные расчеты, тем точнее будет результат.

Коэффициент покрытия оборотных средств

Коэффициент покрытия ОС собственными средствами – значение, отображающее долю текущих активов, которые покрываются своими средствами, оставшимися после вклада во внеоборотные активы. Показатель определяется по этой формуле:

(Строка 1300 – строка 1100) / Строка 1200.

Все значения берутся из бухгалтерского баланса. Нормативное значение составляет 0,1. Имеет смысл следить за изменениями показателя, то есть наблюдать его в динамике. Изменение значения позволяет сделать соответствующие выводы:

- Значение выше нормы – возможность профинансировать большое количество оборотных активов.

- Значение ниже нормы – остаток своих средств не покрывает большее количество оборотных средств.

- Значение увеличивается – позитивный признак.

- Значение уменьшается – негативный признак.

Точное значение параметра зависит от конкретных условий.

Значения полученного коэффициента

Чем выше показатель коэффициента, тем выше платежеспособность субъекта и финансовая стабильность. Однако очень высокий показатель не является однозначно положительным признаком. Повышенный коэффициент обозначает, что ликвидные активы применяются неэффективно. Он свидетельствует, что у фирмы есть много запасов (деньги на расчетных счетах, краткосрочные финансовые вклады, дебиторские долги), однако они не работают. Рассмотрим все значения коэффициентов:

| Значение коэффициента | Финансовое положение компании |

|---|---|

| Коэффициент меньше 2 | У компании возникают проблемы при погашении своих долгосрочных и краткосрочных обязательств. Повышенный риск банкротства. |

| Коэффициент больше 2 и меньше 3 | Средняя платежеспособность субъекта. Хорошее соотношение активов и пассивов. Низкий уровень банкротства. |

| Коэффициент больше 3 | Средняя платежеспособность субъекта. Хорошее соотношение активов и пассивов. Низкий уровень банкротства. |

Это самая приблизительная расшифровка коэффициентов. Точная зависит от специфики деятельности предприятия. Для сравнения можно обратить внимание на среднеотраслевые показатели. Также имеет смысл проводить анализ в динамике. То есть коэффициент покрытия нужно рассчитывать регулярно, а затем требуется сравнивать между собой текущие и предыдущие показатели.

СПРАВКА! Коэффициент покрытия не отражает в полной мере результаты деятельности предприятия. Для полноценного анализа нужно также определять коэффициенты ликвидности и платежеспособности.

К СВЕДЕНИЮ! Оптимальным значением для разных отраслей считается от 1,5 до 2,5. Величина эта изменяется в зависимости от отрасли, рыночных условий и прочих показателей.

Преимущества и недостатки использования коэффициента

Коэффициент покрытия используется множеством компаний. Он обладает следующими преимуществами:

- Доступность и легкость расчетов.

- Все сведения, используемые в формулах, присутствуют в открытом доступе.

- Оценка верности формирования структуры баланса.

- Получение общих сведений о финансовой устойчивости субъекта.

- Эффективный экспресс-анализ.

Однако у коэффициента есть и минусы:

- Отображение сведений только на отчетную дату.

- Иногда нужны дополнительные сведения (к примеру, управленческая отчетность, пояснения к бухгалтерскому балансу).

- Невозможность получить полную информацию об устойчивости.

Использование рассматриваемого коэффициента в комплексе с остальными значениями позволяет составить общее представление о финансовом состоянии фирмы.

Что показывает коэффициент покрытия активов?

Коэффициент покрытия активов (Asset coverage ratio) – показывает способность компании погасить собственные обязательства только за счёт материальных активов и денежных средств. Таким образом, образом коэффициент покрытия активов демонстрирует финансовую устойчивость предприятия. Простыми словами, Asset coverage ratio показывает кредиторам и инвесторам, сколько раз активы компании могут покрывать её обязательства в случае, если денежного потока будет недостаточно.

Общепринятой нормы значения коэффициент покрытия активов нет, но часто считают, что значение Asset coverage ratio для промышленности не должно быть меньше 2, а в потребительском секторе – меньше 1,5. Чем больше показатель покрытия активов, тем активнее компания привлекает заёмные средства. Если значение коэффициента покрытия активов низкое, соответственно у компании есть проблемы с покрытием долговых обязательств, а значит это рискованная инвестиция.

Также нужно помнить, что коэффициент покрытия активов от отрасли к отрасли будет меняться из-за особенностей бизнеса. К примеру, компании из сектора энергии, более капиталоемкие и могут нести больший долг для финансирования дорогостоящего оборудования, по сравнению с компаниями из IT-сектора. Таким образом, балансовая стоимость активов, структура обязательств будет существенно отличаться.

Как рассчитать коэффициент покрытия активов?

Asset coverage ratio — это отношение разницы межу активами компании без учета нематериальных активов и краткосрочных обязательств без учета краткосрочных кредитов и займов к общей задолженности:

Активы (Total Assets) – это сумма внеоборотных и оборотных активов предприятия. То есть балансовая стоимость всех активов предприятия по данным бухгалтерского баланса на последнюю отчетную дату.

Нематериальные активы (Intangible assets) – это объекты, не имеющие материальной формы, которые используют компании, чаще всего к ним относятся объекты интеллектуальной собственности.

Общие обязательства (Total liabilities) – это сумма долгосрочных и краткосрочных обязательств, то есть все обязательства компании.

Краткосрочные обязательства (Short-term liabilities или current liabilities) – суммарная задолженность, которую компания обязуется выплатить в срок до 12 месяцев за счет текущих активов.

Краткосрочные кредиты и займы (Short-term debt) – это средства, которые выдаются кредитно-финансовой организацией заемщику на срок, не превышающий 12 месяцев. Простыми словами, это краткосрочный долг компании.

Коэффициент покрытия активов (Asset coverage ratio) = ((Активы – Нематериальные активы) – (Краткосрочные обязательства – Краткосрочные кредиты и займы)) / Общие обязательства

Для расчёта коэффициента покрытия активов возьмём финансовые результаты Cisco за I кв. 2020 г. в долларах.

Источник: финансовая отчетность Cisco

Таким образом, мы считаем Asset coverage ratio = (($91394 млн – $1744 млн) – ($25937 млн – $4506 млн)) / $55686 млн = ($89650 млн – $21431 млн) / $55686 млн = 1,22 Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Как мы видим из расчётов, значение коэффициента покрытия активов Cisco немного превышает «общепринятые» нормы. Это означает, что при повышении процентной ставки в США, у компании могут появиться незначительные проблемы с обслуживанием обязательств. Но здесь нужно отметить, что IT гигант имеет денежные средства в размере $10366 млн – это почти 1/5 от всех обязательств компании, а также $18208 млн в виде краткосрочных финансовых вложений, таким образом можно сделать вывод, что Cisco финансового устойчивая компания.

Плюсы и минусы показателя Asset coverage ratio

Плюсы:

● Показывает финансовую устойчивость компании, исключая нематериальные активы;

● Даёт возможность оценить уровень риска, связанного с инвестированием в компанию;

● Измеряет насколько хорошо компания может покрыть свои краткосрочные долговые обязательства своими активами.

Минусы:

● Показывает только общую картину, из-за этого могут возникнуть недопонимания, как в случае с Cisco, соответственно нужно смотреть структуру обязательств и активов компании;

● Недостаточно для принятия правильного инвестиционного решения одного коэффициента, нужно при анализе применять несколько показателей;

● Сложный в расчётах и понимании.

Была ли эта статья полезна?

Спасибо за отзыв!

Да Нет

Коэффициент покрытия обслуживания долга — это финансовый коэффициент, который измеряет способность компании обслуживать свои текущие долги путем сравнения ее чистого операционного дохода с ее общими обязательствами по обслуживанию долга. Другими словами, этот коэффициент сравнивает имеющиеся денежные средства компании с ее текущими процентными ставками, принципами и обязательствами по амортизационным фондам.

Коэффициент покрытия обслуживания долга важен как для кредиторов, так и для инвесторов, но кредиторы чаще всего его анализируют.Поскольку это соотношение измеряет способность фирмы выполнять свои текущие долговые обязательства, текущие и будущие кредиторы проявляют к ней особый интерес.

Кредиторы не только хотят знать о состоянии денежных средств и движении денежных средств компании, они также хотят знать, сколько долгов она имеет в настоящее время, и наличные средства для погашения текущего и будущего долга.

В отличие от коэффициента задолженности, коэффициент покрытия обслуживания долга учитывает все расходы, связанные с задолженностью, включая процентные расходы и другие обязательства, такие как обязательства по пенсионным и амортизационным фондам.Таким образом, DSCR больше говорит о способности компании погасить свой долг, чем о его долге.

Формула

Формула коэффициента покрытия обслуживания долга рассчитывается путем деления чистого операционного дохода на общее обслуживание долга.

Чистый операционный доход — это доход или денежные потоки, которые остаются после оплаты всех операционных расходов. Это часто называют прибылью до уплаты процентов и налогов или EBIT. Чистый операционный доход обычно указывается отдельно в отчете о прибылях и убытках.

Общее обслуживание долга относится ко всем расходам, связанным с обслуживанием долга компании. Это часто включает в себя процентные платежи, основные платежи и другие обязательства. Сумма обслуживания долга редко указывается в комплекте финансовой отчетности. Однако во многих случаях это упоминается в примечаниях к финансовому отчету.

Анализ

Коэффициент покрытия обслуживания долга измеряет способность фирмы поддерживать текущий уровень долга. Вот почему более высокое соотношение всегда более выгодно, чем более низкое.Более высокий коэффициент указывает на то, что для обслуживания долга доступен больший доход.

Например, если компания имеет коэффициент 1, это будет означать, что чистая операционная прибыль компании равна ее обязательствам по обслуживанию долга. Другими словами, компания генерирует достаточно доходов, чтобы оплатить обслуживание долга. Отношение меньше единицы означает, что компания не генерирует достаточно операционной прибыли для оплаты обслуживания долга и должна использовать часть своих сбережений.

Как правило, компании с более высокими показателями обслуживания имеют тенденцию иметь больше наличных средств и лучше своевременно погашать свои долговые обязательства.

Пример

Обувной магазин Burton пытается перестроить свою витрину, но у него недостаточно денег, чтобы заплатить за самосовершенствование. Таким образом, Бертон разговаривает с несколькими банками, чтобы получить кредит. Бертон немного обеспокоен тем, что он не получит кредит, потому что у него уже есть несколько кредитов.

Согласно его финансовым отчетам и документам, у Бертона было следующее:

| Чистая операционная прибыль | $ 150 000 |

| Расход по процентам | $ 55 000 |

| Принцип оплаты | 35 000 $ |

| Облигационный фонд Обязательства | 25 000 $ |

Вот расчет покрытия обслуживания долга Бертона:

Как видите, коэффициент Бертона равен 1.3. Это означает, что Бертон получает достаточно операционной прибыли, чтобы оплатить текущие расходы по обслуживанию долга и получить 30 процентов своей прибыли.

,

Коэффициент покрытия активов | Формула | Пример

Коэффициент покрытия активов — это показатель риска, который рассчитывает способность компании погасить свои долговые обязательства путем продажи своих активов. Это дает инвесторам представление о том, сколько активов требуется фирме для погашения своих долговых обязательств. Компании обычно имеют три источника капитала: долг, капитал и нераспределенная прибыль.

Определение— Что такое коэффициент покрытия активов?

Инвесторы в акции являются владельцами компании, поэтому, если компания не приносит прибыли, они не получат никакой прибыли от своих инвестиций.Однако долговым инвесторам необходимо выплачивать проценты (и во многих случаях основную сумму) на регулярной основе при любых условиях. В ситуациях, когда компания не приносит прибыли, руководство может быть вынуждено продать активы компании, чтобы погасить задолженность инвесторов. Как акционеры, так и долговые инвесторы могут использовать общий коэффициент покрытия активов, чтобы получить теоретическое представление о том, сколько стоят активы по сравнению с долговыми обязательствами компании.

Аналитикитакже используют это соотношение для оценки финансовой устойчивости, управления капиталом и общей рискованности компании.Чем выше коэффициент, тем лучше с точки зрения инвестора, потому что это означает, что активы значительно превосходят обязательства. Компания, с другой стороны, хотела бы максимизировать сумму денег, которую она может занять, по сравнению с поддержанием здорового коэффициента покрытия активов.

Формула

Формула коэффициента покрытия активов рассчитывается путем вычитания текущих обязательств за вычетом краткосрочной части долгосрочной задолженности из общей суммы активов за вычетом нематериальных активов и деления разницы на общую сумму задолженности.

((Общая сумма активов — нематериальные активы) — (Текущие обязательства — Краткосрочная часть долга LT)) / Общая задолженность

Все эти позиции можно легко найти в балансе годового отчета компании или в реестре SEC 10K (для компаний, зарегистрированных на бирже США). Возможно, вам придется обратиться к разделу примечания к счетам, чтобы получить разделение определенных элементов в формуле.

a) «Всего активов» относится ко всем материальным и нематериальным активам компании; из этого значения вы удаляете нематериальные активы

b) Все текущие обязательства суммируются, и результирующая стоимость уменьшается с «краткосрочной задолженности», задолженность которой наступает менее чем за 1 год

c) Результирующее значение шага b уменьшается от окончательного значения на шаге a.Результат этого шага делится на общую задолженность компании, чтобы получить коэффициент покрытия активов

Теперь, когда мы знаем, как рассчитать уравнение коэффициента покрытия активов, давайте рассмотрим несколько примеров.

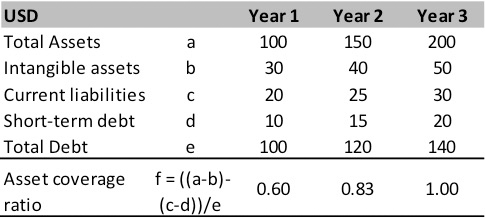

Примеры

Давайте посмотрим на гипотетический пример компании А. Финансовые данные приведены в таблице ниже вместе с расчетом коэффициента. Как вы можете видеть, активы компании росли более быстрыми темпами по сравнению с долгами, поэтому коэффициент покрытия улучшился за три года, рассмотренные в примере.

Теперь мы рассмотрим реальный пример двух энергетических компаний в США: Duke Energy & Southern Co. Мы рассчитали коэффициент покрытия активов с использованием SEC 10K и представили результаты в таблице ниже:

Первое, что нужно отметить, это то, что с 2014 по 2016 год коэффициент покрытия активов был выше 1 для обеих компаний. Это показывает, что долговые обязательства намного меньше общей суммы активов компании и хорошо покрываются.Другими словами, компания сможет погасить все свои долги, не продавая все свои активы. Однако одно ключевое отличие состоит в том, что для Duke Energy коэффициент покрытия улучшается, а для Southern Co — ухудшается.

Давайте теперь интерпретируем соотношение и извлекаем ключевую информацию о финансовом состоянии компаний.

Анализ и интерпретация

Как правило, покрытие активов более 1x считается хорошим признаком; однако, это будет варьироваться от отрасли к отрасли.Например, в коммунальных компаниях соотношение 1,0-1,5х считается нормальным, в то время как для компаний, производящих капитальные товары, соотношение 1,5-2,0х является нормой.

Аналитики не смотрят на коэффициент отдельно; они сравнивают коэффициенты за период времени и с аналогами в той же отрасли. В примере компании A выше, мы отметили, что коэффициент улучшается, даже когда увеличивается долг. Это может означать, что руководство использует капитал в производственных целях, создавая тем самым больше активов.Тем не менее, обе компании сидят в среднем по отрасли в среднем в 1,0-1,5 раза.

В реальном примере Duke и Southern мы видим, что в течение трехлетнего периода Duke смог улучшить охват, в то время как Southern отстал. При более внимательном рассмотрении счетов и обсуждений руководства выясняется, что Duke сокращает свой долг, а Southern берет на себя дополнительный долг. Значит ли это, что Южный слабее герцога? Не обязательно.

Коэффициентыпросто обеспечивают теоретическую точку данных, но ее необходимо интерпретировать с точки зрения бизнеса.Аналитики проводят большую часть своего времени в понимании основных факторов, стоящих за этими цифрами. Например, «Южный» может быть в процессе приобретения, что может вызвать кратковременную боль, но может привести к увеличению долгосрочной стоимости. Соотношение также следует рассматривать с точки зрения динамики отрасли, как отмечалось выше.

В некоторых случаях кредитное сообщество может принять низкий коэффициент покрытия в определенной стране. Аналитики также используют этот коэффициент для оценки выполнения корпоративной стратегии руководством.В компаниях, обремененных долгами, инвесторы будут пристально искать руководство для руководства по снижению доли заемных средств (процесс сокращения долга в компании). Руководство может подать сигнал о выбытии непрофильных активов и нацелить на «общее сокращение долга» или конкретный коэффициент покрытия активов. Такие подробности можно найти в разделе «10-К» в разделе «Управление» или в стенограммах ежеквартальных звонков.

Кредиторы, как правило, имеют ряд соглашений, по которым осуществляется заимствование.В этих условиях также указывается, насколько гибко компания имеет эти соглашения. Это привносит чувство дисциплины в управление, поскольку нарушение любого соглашения может иметь негативные финансовые или репутационные последствия, такие как штрафы, выкупа или понижение кредитоспособности.

Объяснение использования — предостережения и ограничения

Как и в случае любого соотношения, особенно тех, которые используют балансовые числа, следует соблюдать осторожность при использовании коэффициента покрытия активов. Во-первых, он использует балансовую стоимость актива, которая может значительно отличаться от «восстановительной стоимости» или «ликвидационной стоимости» актива.В случае пожара активы могут принести значительно меньшую стоимость, чем указано в балансе.

Аналитиктакже должен быть осторожен, чтобы не переоценить одно отношение. Нужно взглянуть на целый ряд финансовых коэффициентов, чтобы получить более четкую картину финансового состояния компании. Наиболее релевантными коэффициентами в этом случае могут быть коэффициент обслуживания долга, коэффициент долга LT, коэффициент долга / собственного капитала и т. Д.

В заключение, в этой статье мы представили важный инструмент для измерения финансовой устойчивости компании.Однако вы не должны использовать этот показатель для анализа структуры долга компании. Это просто измерение того, насколько эффективно компания использует кредит и имеет ли она достаточно активов для погашения своих обязательств.

,

процентного покрытия | Формула | Пример

Коэффициент покрытия процентов — это финансовый коэффициент, который измеряет способность компании своевременно выплачивать проценты по своим долгам. В отличие от коэффициента покрытия обслуживания долга, этот коэффициент ликвидности на самом деле не имеет ничего общего с возможностью производить принципиальные выплаты по самому долгу. Вместо этого он рассчитывает способность фирмы платить проценты по долгу.

Кредиторы и инвесторы используют это вычисление, чтобы понять прибыльность и риск компании.Например, инвестор в основном обеспокоен увеличением стоимости своих инвестиций в компанию. Большая часть этого признания основана на прибыли и операционной эффективности. Таким образом, инвесторы хотят видеть, что их компания может оплачивать свои счета вовремя, не жертвуя своими операциями и прибылью.

Кредитор, с другой стороны, использует коэффициент покрытия процентов, чтобы определить, способна ли компания поддерживать дополнительный долг. Если компания не может позволить себе платить проценты по своему долгу, она, безусловно, не сможет позволить себе выплатить основные платежи.Таким образом, кредиторы используют эту формулу для расчета риска, связанного с кредитованием.

Формула

Формула коэффициента покрытия процентов рассчитывается путем деления EBIT или прибыли до вычета процентов и налогов на процентные расходы. Вот как выглядит уравнение покрытия процентов.

Как видите, в уравнении используется EBIT вместо чистой прибыли. Прибыль до вычета процентов и налогов по существу является чистой прибылью с добавлением процентов и налоговых расходов.Причина, по которой мы используем EBIT вместо чистой прибыли в расчете, заключается в том, что мы хотим получить точное представление о том, сколько компания может позволить себе платить в процентах. Если бы мы использовали чистую прибыль, расчет был бы ошибочным, поскольку процентные расходы будут учитываться дважды, а налоговые расходы будут меняться в зависимости от вычитаемых процентов. Чтобы избежать этой проблемы, мы просто используем прибыль или прибыль до уплаты процентов и налогов.

Вы также можете отметить, что эту формулу можно использовать для измерения любого процентного периода.Например, месячные или частичные цифры года можно рассчитать путем деления EBIT и процентных расходов на количество месяцев, которые вы хотите вычислить.

Пример

Давайте рассмотрим пример коэффициента покрытия процентов. Компания Sarah’s Jam Company — компания, производящая желе и варенье, которая консервирует консерванты и отправляет их по всей стране. Сара хочет расширить свою деятельность, но у нее нет средств для покупки необходимых ей консервных машин. Таким образом, она идет в несколько банков со своими финансовыми отчетами, чтобы попытаться получить финансирование, которое она хочет.Заработная плата Сары до уплаты процентов и налогов составляет 50 000 долларов США, а ее проценты и налоги составляют 15 000 долларов США и 5 000 долларов США соответственно. Банк рассчитывает коэффициент покрытия процентов Сары так:

Как видите, у Сары коэффициент 3,33. Это означает, что она приносит в 3,33 раза больше прибыли, чем ее текущие процентные платежи. Она вполне может позволить себе платить проценты по своему текущему долгу вместе с его основными выплатами. Это хороший знак, потому что это показывает, что риск ее компании низок, а ее операции приносят достаточно денег, чтобы оплачивать ее счета.

Анализ

Анализ коэффициента покрытия может быть непростым делом, поскольку он во многом зависит от того, насколько рискованным готов принять кредитор или инвестор. В зависимости от желаемых пределов риска, банку может быть удобнее с номером, чем с другим. Однако основы этого измерения не меняются.

Если вычисление меньше 1, это означает, что компания не зарабатывает достаточно денег для выплаты процентов. Забудьте о выплате основного долга по платежам.Компания с расчетом менее 1 не может даже выплатить проценты по своему долгу. Этот тип компании не является рискованным и, вероятно, никогда не получит банковское финансирование.

Если уравнение покрытия равно 1, это означает, что компания зарабатывает достаточно денег для выплаты процентов. Эта ситуация не намного лучше, чем предыдущая, потому что компания все еще не может позволить себе совершать основные платежи. Он может покрывать только проценты по текущему долгу, когда он наступает.

Если показатель покрытия выше 1, это означает, что компания зарабатывает более чем достаточно денег, чтобы оплатить свои обязательства по процентам, оставив некоторую дополнительную прибыль для осуществления основных платежей.Большинство кредиторов ожидают, что покрытие будет как минимум 1,5, прежде чем они будут предоставлять какие-либо кредиты. Другими словами, банки хотят быть уверены, что компания производит как минимум в 1,5 раза больше своих текущих процентных платежей.

Возвращаясь к нашему примеру выше, процент Сары составляет 3,33. Она зарабатывает достаточно денег от своих текущих операций, чтобы платить ее текущие процентные ставки в 3,33 раза. Ее компания чрезвычайно ликвидна и не должна иметь проблем с получением кредита для расширения.

,

Коэффициент покрытия запасов

Коэффициент покрытия запасов — коэффициент финансовой устойчивости, показывающий, достаточно ли у компании источников финансирования для формирования акций. Показатель может быть рассчитан путем деления нормативных источников финансирования (оборотный капитал и краткосрочные обязательства) на запасы компании. Значение коэффициента измеряет долю запасов, которые покрываются нормативными источниками финансирования (акционерный капитал, краткосрочные и долгосрочные обязательства и т. Д.).).

Значение этого показателя должно быть больше 1. Он бывает ниже 1 в случае отрицательного капитала акционеров, что указывает на возможное банкротство компании в ближайшем будущем. В нормальных условиях значение коэффициента покрытия запасов обязательно будет больше 1. В любом случае, динамику значений коэффициента следует анализировать. Положительной является тенденция к увеличению этого коэффициента, что свидетельствует о росте финансовой устойчивости компании.

Решение проблем с коэффициентом покрытия запасов, превышающим нормативный диапазон:

Если у компании недостаточно средств для формирования акций, ей следует разработать план восстановления финансовой устойчивости. Решением для этого может быть дополнительное привлечение капитала.

Формула (ы):

Коэффициент покрытия запасов = (оборотный капитал + краткосрочные обязательства) ÷ Запасы

Пример:

Компания A Бухгалтерский баланс | $ по состоянию на 31/12 / ГОД1 | $ по состоянию на 31/12 / ГОД2 |

| Активы | ||

| I.НЕТОЧНЫЕ АКТИВЫ | ||

| 340 | 341 | |

| II. ТЕКУЩИЕ АКТИВЫ | ||

| Запасы | 98 | 99 |

| 455 | 413 | |

| Баланс | 795 | 754 |

| Обязательства | ||

| III.АКЦИОНЕРНЫЙ КАПИТАЛ | ||

| 432 | 455 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| 85 | 85 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| 278 | 214 | |

| Баланс | 795 | 754 |

Коэффициент покрытия запасов (год 1) = ((432 + 85 — 340) + 278) ÷ 98 = 4,64

Коэффициент покрытия запасов (год 2) = ((455 + 85 — 341) + 214) ÷ 99 = 4,17

Компания имела достаточно источников финансирования для поддержания своей деятельности в течение анализируемого периода.Несмотря на незначительное снижение коэффициента покрытия запасов с 4,64 в 1-м году до 4,17 в 2-м году, финансовая устойчивость фирмы все еще оставалась на хорошем уровне, поскольку значение коэффициента оставалось выше 1. Для каждого доллара запасов на конец 2 года было доступно 4,17 долларов финансовых ресурсов.

Вывод:

Коэффициент покрытия запасов является одним из показателей финансовой устойчивости компании, который измеряет объем нормативных финансовых ресурсов, таких как оборотный капитал и краткосрочные обязательства, доступные на каждый доллар запасов.Это соотношение измеряет способность фирмы создавать запасы.

,