Коэффициенты рентабельности предприятия

Рассмотрим наиболее популярные и важные коэффициенты рентабельности. Коэффициенты рентабельности используются для оценки эффективности (доходности) нашего предприятия или для оценки прибыльности от инвестирования денежных средств в другие предприятия. Рассматриваемые финансовые коэффициенты широко используются в практике предприятий различных отраслей и форм деятельности. По сравнению с другими финансовыми коэффициентами — коэффициенты рентабельности является наиболее важными, т.к. отражают эффективность деятельности предприятия, выраженную в ее прибыльности.

Абсолютно все финансовые коэффициенты рентабельности рассчитываются по одному принципу:

Рентабельность(X)= Прибыль / X

Рентабельность показателя (Х) равняется Прибыль делится на количественное значение этого показателя. Прибыль берется различная: прибыль до налогообложения, чистая прибыль, валовая прибыль. Тем не менее, суть от этого не изменяется.

Ниже описаны основные коэффициенты рентабельности, которые используются в финансовом анализе предприятия.

Коэффициенты рентабельности предприятия

Коэффициент общей рентабельности

Пожалуй, один из наиболее распространенных финансовых коэффициентов из группу Рентабельность. Рассчитывается он как отношение Прибыли до налогообложения к Выручке от продаж. Чем больше значение коэффициента, тем более эффективны продажи у предприятия. Формула расчета коэффициента общей рентабельности представлена ниже.

Rобщая = Прибыль до налогообложения / Выручка от продаж

Рентабельность оборотных активов

Рентабельность оборотных активов рассчитывается через отношение чистой прибыли (прибыль минус налоги) к оборотным активам. Коэффициент показывает возможности предприятия в генерации достаточного объема прибыли по отношению к оборотным активам. Чем больше финансовый коэффициент, тем более эффективно используются оборотные активы. Формула расчета рентабельности оборотных активов представлена ниже.

Rоб.а= Чистая прибыль / Оборотные активы

Рентабельность активов предприятия

Рентабельность активов предприятия (ROA) рассчитывается через деление чистой прибыли предприятия к его активам. Коэффициент показывает эффективность использования активов предприятия. Чем выше его значение, тем эффективность, соответственно, выше. Формула расчета коэффициента представлена ниже.

Rакт = Чистая прибыль / Активы предприятия

Рентабельность производства

Рентабельность производства определяется через отношение валовой прибыли к себестоимости продукции. Данный коэффициент рентабельности показывает эффективность производства. Формула расчета представлена ниже.

Rпроизв = Валовая прибыль / Себестоимость продукции

Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

Автор: Жданов Василий, к.э.н.

1.3 Система показателей рентабельности

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Для определения эффективности деятельности предприятия будут рассмотрены три показателя рентабельности: рентабельность продаж, рентабельность активов и рентабельность собственного капитала.

Коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales).

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Рентабельность продаж отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэф. рентабельности продаж = Чистая прибыль / Выручка * 100%, % (1)

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэф. рент. продаж по вал. прибыли = Вал. прибыль / Выручка * 100%, % (2) Коэф. операционной рентабельности = EBIT / Выручка * 100%, % (3) Коэф. рент. продаж по прибыли до налогов = EBI / Выручка * 100%, % (4)

Для расчета всех приведенных выше показателей рентабельности достаточно данных, содержащихся во 2-й форме бухгалтерской отчетности – «Отчете о финансовых результатах».

В зарубежных источниках коэффициент рентабельности продаж вычисляется по следующей формуле:ROS = EBIT / Revenue * 100%, % (5)

Нормативное значение для данного коэффициента ROS > 0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

По данным РИА – рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

– добыча полезных ископаемых – 26% – сельское хозяйство – 11% – строительство – 7% – оптовая и розничная торговля – 8%

Коэффициент рентабельности активов (ROA). Он показывает, сколько денежных средств, приходится на единицу активов, имеющихся у предприятия. Позволяет оценить качество работы её финансовых менеджеров.

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (с учетом, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой–либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса). Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Рентабельность активов рассчитывается по следующей формуле:

Коэффициент рентабельности активов = Чистая прибыль / Активы * 100%, % (6)

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Показатель также можно интерпретировать как «сколько копеек приносит каждый рубль, вложенный в активы организации».

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», активы – по данным Бухгалтерского баланса.

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

ROA = NI / TA *100%, % (7)

где: NI – Net Income (чистая прибыль) TA – Total Assets (сумма активов)

Альтернативный вариант расчета показателя следующий:

ROA = EBI / TA *100%, % (8)

где: EBI – чистая прибыль, получаемая держателями акций.

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности ROA > 0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Коэффициент

Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации:

Рент. собственного кап. = Чистая прибыль / Собственный капитал * 100%, % (9)

Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) – к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2.

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал – по данным пассива Бухгалтерского баланса.

Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат:

Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж (10)

По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

studfiles.net

формула, расчет на примере ОАО «Аэрофлот»

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Формула расчета по балансу и МСФО

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности = EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: «Рентабельность продаж: формула расчета, пример и анализ»

Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

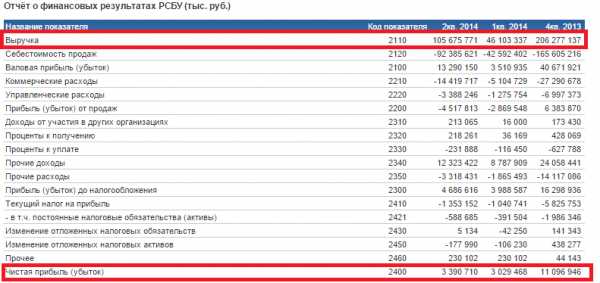

Отчет о прибылях и убытках ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

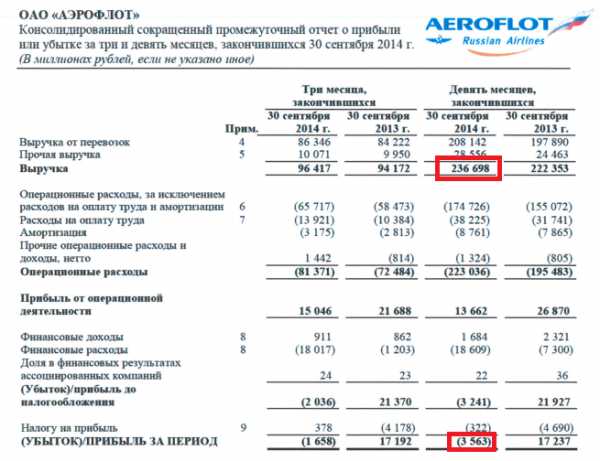

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

— добыча полезных ископаемых – 26%

— сельское хозяйство – 11%

— строительство – 7%

— оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Автор: Жданов Василий, к.э.н.

finzz.ru

Показатели рентабельности нормативные значения

1.3 Система показателей рентабельности

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Для определения эффективности деятельности предприятия будут рассмотрены три показателя рентабельности: рентабельность продаж, рентабельность активов и рентабельность собственного капитала.

Коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales).

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Рентабельность продаж отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэф. рентабельности продаж = Чистая прибыль / Выручка * 100%, % (1)

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэф. рент. продаж по вал. прибыли = Вал. прибыль / Выручка * 100%, % (2) Коэф. операционной рентабельности = EBIT / Выручка * 100%, % (3) Коэф. рент. продаж по прибыли до налогов = EBI / Выручка * 100%, % (4)

Для расчета всех приведенных выше показателей рентабельности достаточно данных, содержащихся во 2-й форме бухгалтерской отчетности – «Отчете о финансовых результатах».

В зарубежных источниках коэффициент рентабельности продаж вычисляется по следующей формуле:

ROS = EBIT / Revenue * 100%, % (5)

Нормативное значение для данного коэффициента ROS > 0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

По данным РИА – рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

– добыча полезных ископаемых – 26% – сельское хозяйство – 11% – строительство – 7% – оптовая и розничная торговля – 8%

Коэффициент рентабельности активов (ROA). Он показывает, сколько денежных средств, приходится на единицу активов, имеющихся у предприятия. Позволяет оценить качество работы её финансовых менеджеров.

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (с учетом, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой–либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса). Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Рентабельность активов рассчитывается по следующей формуле:

Коэффициент рентабельности активов = Чистая прибыль / Активы * 100%, % (6)

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Показатель также можно интерпретировать как «сколько копеек приносит каждый рубль, вложенный в активы организации».

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», активы – по данным Бухгалтерского баланса.

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

ROA = NI / TA *100%, % (7)

где: NI – Net Income (чистая прибыль) TA – Total Assets (сумма активов)

Альтернативный вариант расчета показателя следующий:

ROA = EBI / TA *100%, % (8)

где: EBI – чистая прибыль, получаемая держателями акций.

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности ROA> 0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Коэффициентрентабельностисобственного капитала(return on equity, ROE). Это показатель чистой прибыли в сравнении с собственным кап

zna4enie.ru

📌 КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ — это… 🎓 Что такое КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ?

- КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ

- показатель рентабельности изделия (группы изделий). Исчисляется как сумма произведений рентабельности отд. вида изделия на его уд. вес в общем выпуске про-дукции предприятия; выражается в процентах. Используется при определении прибыли в связи со структурными сдвигами в ассортименте и изменениями качества выпускаемой продукции. При этом сопоставляются К.р., рассчитанные по ассортименту сравниваемой товарной продукции в целом по пр-тию в плановом и предшествующем ему периодах. Напр., в базисном году пр-тие выпускало три вида продукции: с рентабельностью А=25%, В = 30% и С=10% и уд. весом их в общем объеме товарной продукции соотв. 30%, 20% и 50%. К.р. продукции равен: 0,25 ? 30 0,3 ? 20 0,1 ? 50 = 18,5. В след. году, учитывая спрос и цены на рынке, пр-тие решило начать выпуск нового вида изделия D с предполагаемой рентабельностью 20% и изменить структуру ассортимента: А = 40%; В = 15%; С = 35% и D = 10%. К.р. в этом случае будет равен 0,25 ? 40 0,3 ? 15 0,1 ??35 0,2 ? 10 = 20, т.е. повысится, а следовательно, увеличится и прибыль. Один из видов финансовых коэффициентов, характеризует финансовую устойчивость предприятия, степень зависимости от внешних источников финансирования. Определяется по данным бухгалтерского баланса как отношение общей суммы задолженности (долгосрочной и краткосрочной) к величине собственного капитала. Используется при оценке платежеспособности пр-тия, решении вопроса о выборе источников финансирования в финанс. менеджменте. Общепризнанным в мировой практике является мнение, что значение соотношения собственных и заемных средств не должно превышать 1, в противном случае пр-тие нельзя считать финансово устойчивым. Уровень данного коэффициента выше допустимого свидетельствует о потенциальной опасности возникновения недостатка собств. ден. средств, это может служить причиной затруднений в получении новых кредитов

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

- КОЭФФИЦИЕНТ ПЛАТЕЖЕСПОСОБНОСТИ

- КОЭФФИЦИЕНТ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Смотреть что такое «КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ» в других словарях:

Коэффициент Рентабельности — коэффициент, характеризующий рентабельность данного вида продукции по отношению к рентабельности всего объема выпускаемой продукции. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ — отношение валовой прибыли от продажи единицы товара к себестоимости (издержкам производства и обращения). Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

коэффициент рентабельности — Рентабельность изделия, группы изделий, взвешенная по их удельному весу в общем выпуске продукции объединения, предприятия, организации. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

Коэффициент рентабельности — – отношение валовой прибыли от продажи единицы товара к себестоимости (издержкам производства и обращения) . Коэффициент рентабельности капитала – выраженное в процентах отношение прибыли от реализации к суммарным текущим балансовым активам.… … Коммерческая электроэнергетика. Словарь-справочник

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ — отношение валовой прибыли от продажи единицы товара к себестоимости (издержкам производства и обращения) … Энциклопедический словарь экономики и права

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ — рентабельность изделия, группы изделий, взвешенная по их удельному весу в общем выпуске продукцииобъединения, предприятия, организации … Большой бухгалтерский словарь

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ — рентабельность изделия, группы изделий, взвешенная по их удельному весу в общем выпуске продукции объединения, предприятия, организации … Большой экономический словарь

Коэффициент рентабельности — отношение чистой дисконтированной стоимости к величине необходимого капитала … Словарь терминов по экспертизе и управлению недвижимостью

коэффициент рентабельности — отношение валовой прибыли от продажи единицы товара к себестоимости (издержкам производства и обращения) … Словарь экономических терминов

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ КАПИТАЛА — отношение прибыли, полученной за определенный период (как правило, год), ко всему используемому в деятельности капиталу (собственному и заемному) … Внешнеэкономический толковый словарь

finance_loan.academic.ru

Что такое рентабельность – как рассчитать рентабельность

Статья посвящена рентабельности и коэффициентам рентабельности – инструментам, предназначенным для определения эффективности деятельности коммерческой организации.

Рентабельность: что это простыми словами

Предприниматели, заинтересованные в успешном развитии своего бизнеса, обязательно находят время для анализа финансовых результатов. Им важно знать, насколько рационально расходуются материальные и нематериальные средства, и как нужно поступать, чтобы улучшить ситуацию.

Рентабельность является относительной величиной. Она напрямую связана с эффективностью.

Рентабельность отражает уровень результативности применения ресурсов, которыми располагает предприятие. В аналитике используются коэффициенты рентабельности – величины, получаемые путем деления суммы прибыли на сумму активов или потоков, образующих эту прибыль.

Предприятие рентабельно, если его деятельность является прибыльной. Компания, не приносящая прибыли, нерентабельна. Говоря об отрицательной рентабельности, имеют в виду убыточное производство.

Для определения степени рентабельности используются относительные показатели – коэффициенты. Принято выделять рентабельность продаж и рентабельность активов.

Коэффициент рентабельности продаж

Данный показатель служит для определения доли прибыли, приходящейся на каждый заработанный рубль. Чтобы рассчитать этот коэффициент, нужно чистую прибыль (то есть прибыль за вычетом налогов и прочих отчислений), полученную предприятием за конкретный период, разделить на объем продаж предприятия за то же время. Формула выглядит так:

Чистая прибыль / Выручка = Рентабельность продаж

Этот показатель дает представление о методах ценообразования, которые применяет компания, и наличии у нее возможности регулировать затраты. Каждая компания следует своей стратегии развития и создает свою линейку продуктов, соответственно, всем конкурирующим компаниям свойственны разные значения рентабельности продаж. Зачастую этот коэффициент применяют при анализе операционной эффективности.

Коэффициент рентабельности активов

Для определения рентабельности активов необходимо сумму прибыли за какой-либо период (обычно – год) разделить на среднюю величину имеющихся у предприятия активов. Этот коэффициент, наравне с рентабельностью собственного капитала, позволяет сделать выводы относительно того, насколько рентабельными являются инвестиции, а также оценить профессионализм финансовых менеджеров компании.

Для обозначения рентабельности активов предприятия используется аббревиатура ROA. Показатель считается индикатором доходности бизнеса. С его помощью определяют, сколько единиц чистой прибыли обеспечивает единица активов. Итак,

ROA = Прибыль/Активы *100%

Под «активами» здесь понимается среднегодовая величина активов компании (сумма активов на начало и конец года, разделенная пополам), а под «прибылью» – вся прибыль за год (включая налоги).

Показатель используется при сравнении эффективности компаний, работающих в одном сегменте.

Существуют и другие показатели рентабельности. Их классифицируют по видам активов:

Зачем рассчитывать рентабельность

Вычисление рентабельности необходимо для:

- определения конкурентоспособности предприятия;

- оценки эффективности торговли;

- анализа перспектив бизнеса;

- подачи заявки на кредит.

Принимая решение о выдаче кредита, банковский специалист обращает внимание на рентабельность капитала. Особое значение имеет рентабельность акционерного капитала. Оценивается доля заемных средств в общем капитале компании. Производится анализ разницы между рентабельностью собственного и заемного капиталов.

Привлечение средств «со стороны» целесообразно только в том случае, если производство за счет займа станет более рентабельным.

В этой ситуации имеет место эффект финансового рычага. Если прибыль больше ставки по кредиту, то эффект положительный, и займы оправдывают себя. Если же – меньше, то привлечение заемного капитала скажется на рентабельности не лучшим образом.

Однако доля заемного капитала не должна быть слишком большой. В противном случае компания очень рискует: любые неблагоприятные изменения в экономике при отсутствии собственных средств наверняка сделают производство убыточным.

Необходимость анализа рентабельности возникает и в том случае, если прибыль компании вдруг снизилась. Такие изменения могут быть повлечены уменьшением объема продаж, ошибками в ценообразовании, расширением или сужением ассортимента или ухудшением качественных характеристик продукции. Расчет коэффициентов поможет разобраться в причинах снижения прибыли. Так, низкая рентабельность продаж свидетельствует о завышении продажной цены, а низкая рентабельность персонала говорит о том, что зарплаты неоправданно высоки, а штат – слишком велик.

Вычислением рентабельности продаж чаще всего занимаются компании, не обладающие большими объемами основных средств. С помощью этого коэффициента определяют, является ли разумной ценовая политика предприятия. Если значение рентабельности продаж слишком низкое, это значит, что торговая компания покупает товары по завышенной цене, из-за чего расходы начинают превосходить выручку.

Иногда требуется расчет рентабельности для отдельных классов продукции. Становится ясно, производство какого из них менее выгодно. Решить проблему можно путем снижения торговой наценки или удешевлением производства.

Выпуск на рынок нового продукта также сопровождается вычислением рентабельности. Таким образом определяется торговая наценка.

Иногда увеличить рентабельность предприятия можно только путем сокращения штата или снижения зарплат. Но перед этим обязательно следует вычислить коэффициент рентабельности персонала – иначе сложно определить, сколько сотрудников необходимо оставить. В РФ показатель рентабельности персонала имеет особое значение. Причина этого – высокие ставки по налогам.

Многочисленные показатели рентабельности используются для оценки эффективности предприятия по разным параметрам. Чаще всего анализируют рентабельность капиталов, производства, активов в целом, продаж, персонала.

⇧www.temabiz.com

Рентабельность, что такое рентабельность и как ее рассчитать, рентабельность по EBITDA, формулы рентабельности

Рентабельность, ее виды и как она рассчитывается

При анализе эффективности деятельности компании часто используют показатели рентабельности. Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co. Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений). Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства. Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе — это статья пассива «капитал и резервы». Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала.

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании. Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization, EBITDA) – показатель прибыли компании до выплаты процентов, налогов, амортизации. Рентабельность по EBITDA или EBITDA margin рассчитывается по формуле:

EBITDA margin = EBITDA / Выручка от продаж

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к.они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды. Напоследок стоит отметить, что все показатели рентабельности являются достаточно изменчивыми, поэтому анализ лучше проводить не отдельного периода времени, а в динамике, за несколько лет, чтобы выявить тенденцию.

betafinance.ru