Коэффициент восстановления (утраты) платежеспособности

Разберем коэффициент восстановления (утраты) платежеспособности. Данный коэффициент показывает возможность восстановить или утратить свою платежеспособность. С помощью него можно сделать вывод о структуре баланса предприятия, ее финансовом состоянии. Коэффициент используется арбитражными управляющими для определения банкротства предприятия. Он был описан в Методических положениях по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса, утвержденных распоряжением ФУДН от 12.08.1994 г. №31-р (постановление на данный момент отменено).

Коэффициент восстановления (утраты) платежеспособности. Формулы расчета

Коэффициент восстановления платежеспособности рассчитывается по следующей формуле.

Коэффициент утраты платежеспособности рассчитывается по следующей формуле.

где:

Ктл – фактическое значение коэффициента текущей ликвидности,

Ктлн – значение коэффициента текущей ликвидности на начало отчетного периода,

Т – отчетный период в месяцах,

6 – нормативный период восстановления платежеспособности в месяцах,

3 – нормативный период утраты платежеспособности в месяцах.

Нормативные значения коэффициента

При значении Куплат <1 возникает реальная угроза у предприятия утратить платежеспособность в течение ближайших 3х месяцев. При значении Квплат >1 у предприятия появляется возможность в течение 6 месяцев восстановить свою платежеспособность.

Как восстановить свою платежеспособность?

Существует несколько способов возврата к нормальному уровню платежеспособности у организации. К ним относится продажа имущества предприятия, закрытие низкорентабельных производств, а также низкорентабельных инвестиционных проектов. Во время восстановления платежеспособности необходимо снизить расходы предприятия (бизнеса): уменьшить штат сотрудников, дополнительные расходы, снизить уровень дебиторской задолженности. Помимо этого предприятие может взять кредиты в банке или выпустить облигации для привлечения свободных денежных средств. Это рискованный метод, который увеличивает финансовый риск банкротства предприятия.

Более подробно про коэффициенты платежеспособности читайте в статье: «Коэффициенты платежеспособности предприятия. 6 формул расчета«.

Резюме

В статье разобрали коэффициент восстановления (утраты) платежеспособности, который показывает восстановление или утрату платежеспособности предприятием в ближайшее время. Он может быть использован для экспресс-диагностики финансового состояния предприятия.

Автор: Жданов Василий, к.э.н.

finzz.ru

формула по балансу, анализ результатов, нормативное значение

Арбитражные управляющие эффективно используют этот показатель для определения возможности банкротства организации в будущем. Проверка начинается с коэффициента восстановления платежеспособности, общей ликвидности и обеспеченности ОС.

Платежеспособность

Перед разбором коэффициента платежеспособности требуется определиться с понятием «платежеспособности». В экономике под ним понимают способность компании в полном размере и своевременно отвечать по взятым обязательствам перед заемщиками. Снижение платежеспособности повышает риск банкротства компании. С помощью коэффициента можно определить количественное значение финансового состояния.

Для выплаты кредитов и обязательств руководство может использовать не только наличные средства, но и различные активы с разной степенью ликвидности. Платежеспособность формируется несколькими факторами:

- наличие активов;

- уровень реализуемости (ликвидность) активов.

Структура активов

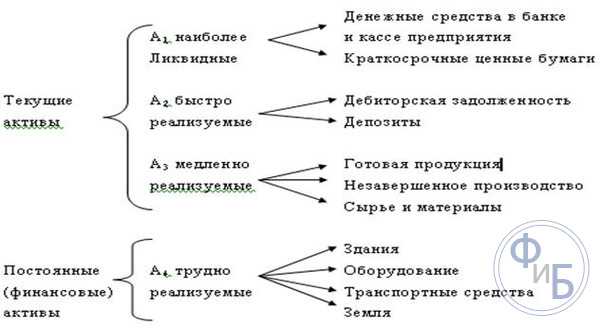

Активы предприятия принято разделять на пару видов:

- текущие – активы, обращение которых в деньги происходит за производственный цикл, как правило, 12 месяцев;

- постоянные – основные средства производства, не упитывающиеся в самом производстве.

Принято ранжировать по степени ликвидности активы компании – скорости продажи и перехода в свободные наличные средства для расчетов. Платежеспособность прямо пропорциональна объему высоколиквидных активов:

- Высоколиквидные активы. Эта группа активов А1 состоит из текущих активов с наибольшей скоростью перехода в деньги. На практике к ним относят кассовые средства, ценные бумаги, непродолжительные финансовые инвестиции.

- Быстро реализуемыми активами (А2) являются текущие активы, которые возможно быстро перевести в денежные средства. Это дебиторская задолженность до 1 года, банковские вклады.

- Медленно реализуемые активы (А3) включают дебиторскую задолженность более 12 месяцев, сырье, незавершенное производство, товарные запасы, полуфабрикаты, зачетная НДС.

- Трудно реализуемые активы (А4): сооружения и здания, земля, транспорт, нематериальные активы (торговые марки, патенты).

Ликвидность

Ликвидность – возможность компании погасить задолженность по займу в сокращенные сроки за счет быстрой реализации активов. Каждая компания имеет свое значение показателя, который периодически уменьшается или увеличивается.

Ликвидность подразделят:

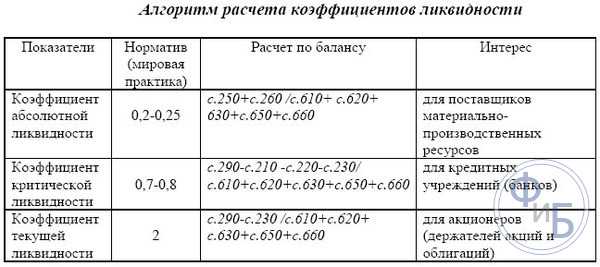

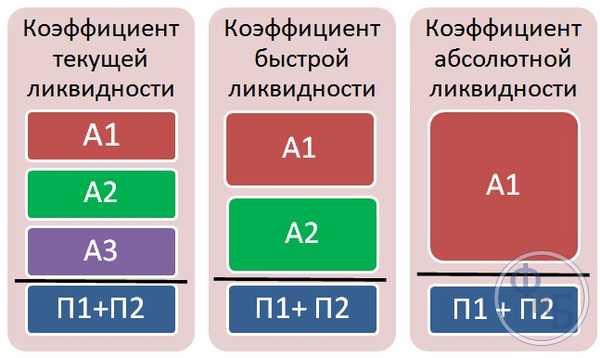

- Срочная – скоростное преобразование в деньги дебиторской задолженности. Расчет коэффициента заключается в определении отношения разницы участвующих в обороте активов и размера долгосрочных задолженностей с долгами учредителей к краткосрочным займам. При значении до 1 компания в компании отсутствует экономическая стабильность. Коэффициент срочной ликвидности помогает судить о вероятности расчета с кредиторами по долгам высоколиквидными активами. Расчет имеет вид:

Кбл = (А1+А2)/(П1+П2)

Нормативное значение для этого вида коэффициента 0,7-0,8.

- Текущая. Рассчитывают в начале и конце периода. Как правило, это отношение общего размера активов к общей производительности компании (обязательств). Коэффициент общей ликвидности применяют для оценки способности погашать взятые займы оборотными активами. Он показывает зависимость различных задолженностей к имеющимся наличным средствам. Формула представляет собой отношение разницы текущих активов, производственных запасов к размеру обязательств в условленном промежутке времени – квартал, год. Коэффициент текущей ликвидности помогает судить о возможности организации рассчитаться по имеющимся обязательствам собственными текущими активами. Формула для расчета имеет вид:

Ктл = (А1+А2+А3)/(П1+П2)

Граничным значением считают 2. Если Ктл больше его, то финансовое состояние в компании стабильно. Оптимальный уровень будет завесить от вида деятельности. При анализе следует опираться не только на нормативное значение, но и средний отраслевой показатель.

- Абсолютная. Она объединяет в себе оба предыдущих коэффициента и передает их смысл одновременно. Коэффициент абсолютной ликвидности указывает способность расчета с кредиторами по краткосрочным обязательствам своими высоколиквидными активами. Формула:

Кабл = А1/(П1+П2)

Минимальное значение принято считать 0,2.

- Общая. Общий показатель ликвидности позволяет говрить о возможности организации рассчитываться всеми активами по оформленным обязательствам. Показатель одновременно учитывает краткосрочные и долгосрочные задолженности. Он равен отношению взвешенной суммы активов к пассивам:

Кол = (А1+1/2А2+1/3А3)/(П1+1/2П2+1/3П3)

Оптимальным вариантом считают, когда Кол > 1.

Ранее закон о признании организацию банкротом приписывал использовать для оценки 3 коэффициента: коэффициент восстановления платежеспособности, а так же коэффициент текущей ликвидности и обеспеченности собственными средствами.

Ликвидность баланса

Под ликвидностью баланса считают способность компании покрывать имеющиеся обязательства активами, со сроком перевода в денежную массу меньшего, чем срока погашения обязательств.

Абсолютно ликвидный баланс будет при выполнении следующих условий:

- А1=>П1 – самые ликвидные активы сравнимы с размером срочных обязательств или полностью их перекрывают;

- А2=>П2 – быстро реализуемые активы сравнимы с краткосрочными пассивами или их превышают;

- А3=>П3 – медленно реализуемые активы превышают или равны долгосрочным пассивам;

- А4=>П4 – труднореализуемые активы сравнимы или больше постоянных пассивов.

Соблюдение любых трех условий автоматически приводит к выполнению четвертого. Так же верно соотношение:

- А1+А2+А3=>П1+П2+П3

- А4=<П4

Это неравенство обладает глубоким экономическим смыслом: если постоянные пассивы превышают труднореализуемых активов, то соблюдено основное условие платежеспособности – у организации имеются свои оборотные средства, позволяющие обеспечить бесперебойный воспроизводственный процесс; если постоянные пассивы сравнимы с труднореализуемыми активами, то достигнута нижняя граница платежеспособности собственными средствами организации.

Различия кредитоспособности и платежеспособности

Платежеспособность и кредитоспособность тесно взаимосвязаны, но не являются одним понятием. Основное отличие: платежеспособность – это возможность отвечать по взятым обязательствам всеми видами активов, а кредитоспособность – только среднесрочными или краткосрочными активами без постоянных активов (земли, транспорта, недвижимости). Если предприятие начинает погашать долги постоянными или медленно реализуемыми активами, то снижается его производственная мощность. Это приводит к уменьшению в долгосрочном периоде финансовой устойчивости.

Определение платежеспособности

Органы ФУНД для определения платежеспособности используют три ведущих показателя:

- Коэффициент обеспеченности собственными средствами. Он указывает на наличие собственных оборотных средств, которые гарантируют финансовую устойчивость. Коэффициент определяют как отношение разности объемов источников собственных средств, физической стоимости ОС и других внеоборотных активов предприятия к общей стоимости имеющихся в наличии оборотных средств в качестве производственных запасов, незавершенного производства, денежных средств, готовой продукции и дебиторской задолженности.

- Коэффициент восстановления и утраты платежеспособности, который целесообразно рассмотреть отдельно.

Неудовлетворительной можно назвать структуру баланса, а организацию – неплатежеспособной при выполнении условий:

- коэффициент покрытия на конец периода меньше 2;

- коэффициент обеспеченности личными средствами в конце года ниже 0,1.

У экономистов бытует мнение, что граничное значение коэффициента покрытия сильно завышено – многие компании имеют значение коэффициента меньше 2, но показывают хорошую платежеспособность.

Признание ФУДН организацию неплатежеспособной не свидетельствует о ее несостоятельности и не будет причиной появления гражданско-правовой ответственности ее владельца. Это будет зафиксированное состояние неустойчивости. Критические значения установлены, чтобы обеспечить контроль над финансовым положением и принятия своевременных мер предупреждения несостоятельности. Руководству необходимо стремиться к самостоятельному выходу из негативной ситуации.

Если один из двух показателей меньше минимального значения, то переходят к нахождению коэффициента восстановления платежеспособности.

Коэффициент восстановления платежеспособности

Он показывает способность компании вернуться к приемлемому уровню текущей ликвидности в следующие полгода. Показатель подробно описан многими методическими изданиями по экономики.

Кв.плат = (Ктл + 6*(Ктл-Ктлн)/Т)/Кнорм

- Ктл – коэффициент текущей ликвидности

- Ктлн – начальная текущая ликвидность в условном периоде;

- Кнорм – нормативный показатель текущей ликвидности, принятый 2;

- Т – длительность отчетного периода, исчисляемый в месяцах.

Если значение превышает 1, то предприятие способно вернуться к нормальной платежеспособности за полгода. Если значение до 1, то у компании недостаточно средств для этого.

Этот метод не является точным, так как в формуле используется только два показателя текущей ликвидности в конце и начале отчетного периода. Подобный расчет имеет математическую вероятность только 50%.

Наиболее точным будет анализ по текущей ликвидности за минимальный срок. Основной период разделяют на множество мелких и в Excel при помощи графика и специальных встроенных функций производят расчет.

Коэффициент утраты платежеспособности

Оно позволяет судить о риски ухудшения платежеспособности юрлица в ближайшие 3 месяца:

Кв.плат = (Ктл + 3*(Ктл-Ктлн)/Т)/Кнорм

Чем дальше значение от 1, тем менее вероятно подение платежеспособности и наоборот. Коэффициент утраты аналогичен коэффициенту восстановления – он показывает динамику изменения текущей ликвидности за 2 периода.

Коэффициент восстановления платежеспособности не считают точным показателем для прогноза динамики платежеспособности, т. к. основан на тренде только двух периодов.

Анализ деятельности

Узнать о финансовом состоянии организации возможно даже при минимальном наборе данных. Вот почему коэффициентам уделяют большое значение. Они указывают на любые погрешности. Например, при недостаточном коэффициенте платежеспособности говорят о банкротстве или специальном ухудшении работы для начала процедуры банкротства. Фиктивное банкротство помогает избежать выплаты больших долгов.

Низкий коэффициент текущей стабильности говорит о финансовой нестабильности. Аналогичный вывод можно сделать при отсутствии постоянного значения показателя.

Финансовый аналитик после пары просчетов будет знать о компании всю финансовою подноготную и ее перспективы. Необходимо постоянно самостоятельно контролировать показатели платежеспособности.

Коэффициент позволяет узнать финансовое состояние и заняться эффективным планированием. К примеру, компания производит определенный товар, каждый квартал определяет значения коэффициента платежеспособности для определения работы в будущем.

Руководство завода обязано контролировать своевременность выполнения возложенных на себя обязательств. С помощью низкого значения коэффициента можно заранее определить, что в наступающем периоде не будет средств для оплаты кредиторской задолженности. Это позволит заранее принять меры и воздержаться от взятия новых обязательств.

Инвесторы и партнеры имеют больше доверия, если значения показателей выше нормы. Многие поставщики просто отказываются работать с организациями, у которых малый коэффициент платежеспособности, так как высокий риск неполучения оплаты за поставленное сырье. При повышении значения коэффициента, возрастает уровень доверия.

Руководители могут дать оценку правильности использования заемных средств, возможность выплаты. Если после получения нескольких кредитов коэффициент не вырос, то средства используются неэффективно или просто ушли на сторону.

Если имеется повод признать структуры баланса юрлица неудовлетворительными, но существует реальная возможность вернуть платежеспособность в определенные сроки, то принимают решение отложить рассмотрение признания структур баланса компании неудовлетворительными, а ее саму – неплатежеспособной.

Если оснований для признания на предприятии структуры баланса юрлица неудовлетворительной при учете Кв.плат. не найдено, то принимают одно из 2 условий:

- коэффициент восстановления платежеспособности выше 1 – невозможно признать юрлицо неплатежеспособным, а его структуру баланса неудовлетворительной;

- коэффициент восстановления платежеспособности до 1, то решение о утрате платежеспособности не принимают, но его ставят на временный учет в соответствующий орган ФУНД.

Подобные решения применяют относительно федеральных государственных предприятий или юрлиц с долей государства более 25%. Для предприятий, основанных на собственности государства или с оговоренной ранее долей собственности, ФУНД может применять перечисленные выше меры при наличии делегирования ему прав органами муниципалитета.

ФУНД готовит заключение по поручению арбитражных судов об оценке для компании структуры баланса и его финансового состояния. Для этого всегда используют перечисленные выше коэффициенты. После решения о неплатежеспособности, неудовлетворительности структуры баланса руководству предприятия отправляют запрос на предоставления дополнительной информации и детально анализируют его финансовое состояние.

Пример расчета

Для лучшего понимания определить платежеспособность организации ОАО «Лучик». За прошлый год текущая ликвидность изменилась с 0,97 до 1,18. Произведем расчет для стандартного периода – полгода:

Кв.плат. =1,18+6/12(1,18-0,97) – 0,3528.

Этот результат говорит, что рост платежеспособности на предприятии происходит малыми темпами, но при определенных условиях ситуацию можно улучшить. Важно понимать: полученный результат не является точным и может оказаться ошибочным.

Способы восстановления платежеспособности

Любой учредитель хотя бы раз сталкивался с неспособностью отвечать по взятым обязательствам. Подобный случай носит название банкротства. Если подобное случилось, то не стоит опускать руки, выкрутиться можно из любой ситуации.

Примерный алгоритм действий, который позволит избежать официального банкротства:

- При наличии больших задолженностей стоит поговорить с кредиторами о перекредитовании на приемлемый для обеих сторон срок. Так же можно договориться о льготных выплатах.

- Взять новый кредит на погашения старых задолженностей. Но не стоит злоупотреблять подобным советом, т.к. это приводит к долговой яме.

- Сократить 50% рабочих, которые в данной ситуации являются обузой.

- Внимательно контролировать бюджет. Всегда можно уменьшить производственные и административные издержки.

- Продать ненужное имущество.

- На больших организациях следует провести инвентаризацию имущества.

- Максимально снизить стоимость продукции, повысить объемы выпуска.

Если перечисленные рекомендации не помогли, то необходимо начинать подготавливать компанию к банкротству. Одновременно можно регистрировать новое юрлицо под старым брендом. Следует быть особо аккуратным и соблюдать все требования законодательства, высокий риск привлечения за фиктивное банкротство к субсидиарной ответственности.

Хорошим вариантом будет прибегнуть к услугам антикризисного специалиста. У него не будет чувств предвзятости и эмоциональной составляющей, то позволит адекватно оценить ситуацию и помочь компании оставаться на плаву.

Коэффициент восстановления или утраты платежеспособности позволяет определить вероятность возврата платежеспособности юрлица в ближайшее время. Его используют для экспресс-диагностики экономического состояния компании.

www.finanbi.ru

Формула коэффициента восстановления платежеспособности по балансу

Понятие коэффициента восстановления платежеспособности по балансу

Любое предприятие, которое занимается предпринимательской деятельностью, в своей характеристике содержит коэффициент восстановления платежеспособности, который проявляется в реальной возможности восстановления собственной способности совершить выплаты по данным обязательствам за соответствующий промежуток времени.

Временным промежутком для расчета данного показателя чаще всего принимается полугодие (6 месяцев с последней отчетной даты).

Для того, что бы определить данный показатель пользуются Методическими положениями, в соответствии с которыми происходит оценка финансового положения предприятия. Методическое положение устанавливает также и предельное значение коэффициента с целью определения состояния платежеспособности предприятия.

Коэффициент восстановления платежеспособности по балансу помогает определению:

- степени утраты способности к оплате счетов и различных видов задолженности;

- финансового положения предприятия;

- целевой направленности предпринимательской деятельности.

Формула коэффициента восстановления платежеспособности по балансу

При расчете коэффициента восстановления платежеспособности применяют следующую формулу:

Кв = (Ктек. ликв. + 6 / Т(К тек. ликв. — К тек.ликв. нач.)) / 2

Здесь К тек.ликв. – коэффициент текущей ликвидности,

К тек.ликв. нач. пер. – коэффициент текущей ликвидности,

Т – отчетный период.

Цифра 6 в формуле означает период равный шести месяцам (период потери платежеспособности).

Для того что бы найти коэффициент текущей ликвидности (Ктек.ликв.) необходимо определить отношение объема текущих активов к имеющейся краткосрочной задолженности:

К тек.ликв. = ОА / КО

Здесь ОА – стоимость оборотных активов,

КО – краткосрочные обязательства.

Норматив показателя

Методическое положение, с помощью которого проводится оценка финансового положения предприятий, указывает конкретное значение показателя коэффициента восстановления платежеспособности по балансу.

Если в результате расчетов получается единица (при расчетном периоде в полгода), то это указывает на то, что компания не может реально восстановить собственную платежеспособность.

Если формула коэффициента восстановления платежеспособности по балансу дает в результате значение более единицы, то можно говорить о реальной возможности восстановления платежеспособности.

Формула коэффициента восстановления платежеспособности по балансу и ее расчет дает возможность определить коэффициент восстановления (потери) платежеспособности, в том числе текущей ликвидности, а также способствует прогнозированию дальнейшей деятельности любой компании.

Примеры решения задач

ru.solverbook.com

Коэффициент восстановления платёжеспособности

Определение

Коэффициент восстановления платёжеспособности — это показатель, позволяющий охарактеризовать вероятность возвращения коэффициента текущей ликвидности к нормальному значению, в случае если в настоящее время она неудовлетворительна.

Коэффициент характеризует возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяцев от даты, на которую составлена отчётность.

Формула расчёта (по отчётности)

Сначала рассчитать коэффициент текущей ликвидности, а затем подставить его в формулу:

(Ктл.кон. + 6 / Т * (Ктл.кон. — Ктл.нач.)) / Ктл.норм.,

где:

Ктл.кон. — значение коэффициента текущей ликвидности на конец отчетного периода;

Ктл.нач. — коэффициент текущей ликвидности в начале отчетного периода;

Ктл.норм. — нормативное значение коэффициента текущей ликвидности; К1норм = 2;

Число 6 — период, в течение которого предполагается восстановление платежеспособности предприятия, в месяцах;

Т — отчетный период в месяцах, как правило, число 12.

Норматив

Более 1.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Существует возможность у предприятия восстановить свою текущую платежеспособность в течение следующих 6 месяцев

Если показатель ниже нормы

Нет возможности у предприятия восстановить свою текущую платежеспособность в течение следующих 6 месяцев

Если показатель увеличивается

Позитивный фактор

Если показатель уменьшается

Негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

anfin.ru

26. Оценка возможности восстановления платежеспособности.

В ходе анализа финансового состояния неплатежеспособного предприятия выявляются причины ухудшения его финансового состояния. Исследование баланса предприятия дает возможность оценить динамику изменения отдельных показателей финансовой деятельности, проследить основные направления изменения структуры баланса, сопоставить полученные в ходе анализа данные и выявить возможность восстановления или утраты платежеспособности.

Если коэффициент текущей ликвидности и доля собственного оборотного капитала в формировании оборотных активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности (Квп) за период, равный шести месяцам:

Ктл1 и Ктл0 — соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода; КТЛнорм — нормативное значение коэффициента текущей ликвидности; Т — отчетный период, мес.

Если Квп > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Квп < 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

В случае если фактический уровень Ктл равен нормативному значению на конец периода или выше его, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (Куп ) за период, равный трем месяцам:

При наличии оснований для признания структуры баланса неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки, принимается решение отложить признание структуры баланса неудовлетворительной, а предприятия — неплатежеспособным на срок 6 месяцев.

При отсутствии оснований для признания структуры баланса предприятия неудовлетворительной с учетом конкретного значения коэффициента восстановления платежеспособности, принимается одно из двух следующих решений:

· при значении коэффициента восстановления (утраты) платежеспособности больше 1, решение о признании структуры баланса неудовлетворительной, а предприятия — неплатежеспособным не может быть принято;

· при значении коэффициента восстановления (утраты) платежеспособности меньше 1, решение о признании структуры баланса неудовлетворительной, а предприятия — неплатежеспособным не принимается; однако ввиду реальной угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет органами ФУДН.

Рассматривая показатели ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить довольно приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

studfiles.net

Коэффициент восстановления платежеспособности — Энциклопедия по экономике

Однако, при К1 восстановлению платежеспособности за период, равный 6 месяцам, с помощью коэффициента восстановления платежеспособности (К3), который определяется по формуле (2.4) [c.30]Если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала в формировании оборотных активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности (Квп) за период, равный шести месяцам [c.312]

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности организации в течение 6 месяцев. Значение коэффициента меньше 1 показывает отсутствие возможности восстановить платежеспособность в течение 6 месяцев. Коэффициент утраты платежеспособности, имеющий значение меньше 1, свидетельствует о наличии тенденций утраты платежеспособности организации в течение 3 месяцев, а больше 1 — об отсутствии подобных тенденций. Прогноз изменения платежеспособности кроме расчета и оценки указанных выше коэффициентов включает также анализ коэффициентов ликвидности и оценку тенденций их динамики. [c.367]

При неудовлетворительной структуре баланса для проверки реальной возможности организации восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев следующим образом [c.369]

Коэффициент восстановления платежеспособности 0,58 >1,0 У организации в ближайшее время нет реальной возможности восстановить платежеспособность [c.370]

За шесть месяцев коэффициент восстановления платежеспособности (Кв) рассчитывают по формуле [c.283]

Коэффициент восстановления платежеспособности рассчитывается, если коэффициент общей ликвидности ниже нормативного, но имеет тенденцию к повышению в течение года. Коэффициент утраты платежеспособности рассчитывается, если коэффициент текущей ликвидности ниже нормативного и имеет тенденцию к снижению в течение анализируемого периода. [c.244]

Какое значение коэффициента восстановления платежеспособности является нормативным [c.276]

В результате проведенного анализа показателей ликвидности можно сделать вывод об относительной неликвидности предприятия в настоящее время. Однако нельзя не отменить и явную положительную тенденцию в развитии ЗАО НПЦ , подтвержденную значением коэффициента текущей ликвидности, коэффициента восстановления платежеспособности (КВП) и темпом роста чистых активов. [c.329]

Коэффициент восстановления платежеспособности предприятия X 0.50 >= 1 нет возможности восстановления [c.286]

Коэффициент утраты платежеспособности рассчитывается в случае, когда коэффициент текущей ликвидности в пределах нормы. В другом случае рассчитывается коэффициент восстановления платежеспособности. [c.286]

Коэффициент восстановления платежеспособности за год рассчитывается при условии [c.261]

Поскольку в данном примере структура неудовлетворительна, т. е. предприятие неплатежеспособно, рассчитывают коэффициент восстановления платежеспособности [c.263]

Поскольку коэффициент восстановления платежеспособности ниже установленного ограничения (Лвп > 1)> следовательно, данное предприятие не сможет восстановить свою платежеспособность в течение ближайших 6 месяцев. Фирме следует стать на соответствующий учет в Федеральном управлении по делам о несостоятельности (банкротстве). [c.264]

Коэффициент восстановления платежеспособности А определяется как отношение расчетного коэффициента текущей ликвидности к его нормативу. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значе ния этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным шести месяцам [c.406]

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность. [c.406]

По данным табл. 15.1 видно, что коэффициент текущей ликвидности на конец отчетного периода меньше 2, поэтому необходимо рассчитать коэффициент восстановления платежеспособности. Его значение равно 0,5. Это свидетельствует о невоз- [c.407]

О чем свидетельствует коэффициент восстановления платежеспособности, равный 1,2 [c.413]

Расчет коэффициента восстановления платежеспособности предприятия — процедура достаточно сложная, поскольку обоснование его численного значения предполагает составление прогнозного отчета о прибылях и убытках на предстоящий шестимесячный период и прогнозного баланса. [c.468]

По аналогии с коэффициентом восстановления платежеспособности предприятия находят коэффициент утраты платежеспособности КУП, определяемый исходя из значения периода утраты платежеспособности, равного 3 месяцам [c.468]

При расчете коэффициента восстановления платежеспособности М равно 6 месяцам, а ее утраты — 3 месяцам. [c.72]

Рассчитанные фактические коэффициенты сравниваются с установленными нормативами. Если расчетное значение Кта на конец отчетного периода менее 1,7, то структура баланса признается неудовлетворительной, а субъект хозяйствования — неплатежеспособным. Такое же решение принимается, если К меньше 0,1. В таком случае для определения перспективы изменения финансового положения рассчитывается коэффициент восстановления платежеспособности на конец изучаемого отчетного периода. Если этот коэффициент будет равен единице или больше, то есть реальная возможность восстановить платежеспособность в течение шести месяцев и выйти на нормативное значение Кта = 1,7. [c.72]

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности предприятия в течение 6 месяцев. Значение коэффициента меньше 1 показывает отсутствие такой тенденции в отчетном периоде. [c.166]

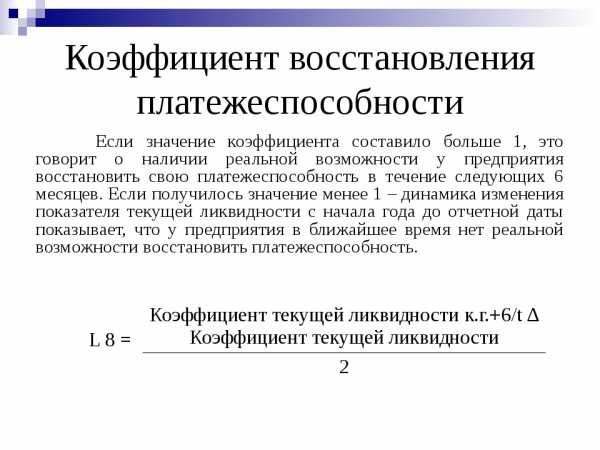

Коэффициент восстановления платежеспособности 14к.г. + х Ai4 не менее 1,0 V 1,813 + — х(+ 0,002) 0,093 [c.77]

Коэффициент восстановления платежеспособности рассчитывается на период, равный 6 месяцам, а коэффициент утраты платежеспособности — на период 3 месяца. Если коэффициент Ls принимает значение меньше 1 (как в нашем примере), то это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность. [c.78]

В соответствии с этим постановлением предприятие считается неплатежеспособным, а его баланс неудовлетворительным, если коэффициент текущей ликвидности или коэффициент обеспеченности собственными средствами меньше нормативного значения, а коэффициент восстановления платежеспособности меньше 1. [c.20]

В том случае, если хотя бы один из коэффициентов, перечисленных в разделе I, имеет значение менее указанных в пункте 1.2, рассчитывается коэффициент восстановления платежеспособности за период, равный 6 месяцам. [c.332]

Если значения обоих коэффициентов ниже нормативных, но наметилась тенденция к их росту, то рассчитывается коэффициент восстановления платежеспособности. [c.187]

Если значение коэффициента восстановления платежеспособности больше 1, то предприятие имеет реальную возможность восстановить свою платежеспособность, а если меньше 1, то, напротив, не имеет возможности восстановить свою платежеспособность в течение полугода. [c.188]

Значение коэффициента восстановления платежеспособности УМФ -3 составляющего на 01.01.01г. 0,390 свидетельствует об отсутствии у предприятия подобной возможности. Подобное положение свидетельствует о том, что ситуация с платежеспособностью предприятия является нестабильной. [c.59]

Коэффициент восстановления платежеспособности определяется по [c.111]

Коэффициент восстановления платежеспособности, принимающий [c.111]

Коэффициент восстановления платежеспособности предприятия (см. стр. 17) не менее 1,0 [c.120]

Коэффициент восстановления платежеспособности рассчитывается, когда один из [c.56]

Для признания структуры баланса предприятия неудовлетворительной необходимо наличие одного из следующих условий коэффициент текущей ликвидности на конец отчетного периода меньше 2 коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее ОД. В этом случае, или если хотя бы один из названных показателей имеет значение меньше нормативных, рассчитывается коэффициент восстановления платежеспособности за период, уста-, новленный равным 6 месяцам (КЗ). [c.96]

Коэффициент восстановления платежеспособности, принима- [c.144]

economy-ru.info

Коэффициент восстановления платежеспособности: формула и пример расчета

Платежеспособность считается одним из ключевых показателей эффективности деятельности фирмы. Она отражает возможности компании покрывать все свои обязательства.

Оценка

В качестве источника сведений для анализа платежеспособности выступает бухгалтерский баланс. Одной из основных его целей является оценка активов компании, его обязательств и размера собственного капитала. Для определения этих показателей необходимо проанализировать структуру имущества и долгов фирмы, установить уровень ликвидности баланса. Кроме этого, следует осуществить расчет и оценку коэффициентов платежеспособности и экономической устойчивости. Нормальное финансовое состояние компании характеризуется хорошим уровнем возможностей погашать обязательства. О неудовлетворительном положении говорит низкий коэффициент восстановления платежеспособности. Оптимальным считается вариант, когда у фирмы есть свободные для обращения средства на выплату долгов. Но предприятие может оставаться платежеспособным даже в том случае, если есть возможность реализовать активы для погашения обязательств. При этом у фирмы могут отсутствовать денежные средства.

Значение коэффициента восстановления платежеспособности

В соответствии с ФЗ «О банкротстве», под несостоятельностью предприятия следует понимать заявленную должником либо признанную судом неспособность полностью удовлетворить требования, предъявляемые кредиторами, либо выплатить обязательные платежи. До даты принятия указанного закона действовала другая процедура признания фирмы банкротом. Чтобы компания стала считаться несостоятельной, нужно было провести расчет:

- Коэффициента восстановления платежеспособности.

- Показателя общей ликвидности.

- Коэффициента наличия своих оборотных средств.

Ликвидность представляет собой характеристику активов компании, по которой определяется возможность их реализации в короткий срок по рыночной цене. Коэффициент восстановления платежеспособности предприятия выступает в качестве финансового, экономического показателя, отражающего возможность компании выйти на ступень оптимальной ликвидности на протяжении полугода на момент отчетной даты.

Классификация активов

Разделение основывается на показателе ликвидности. Активы могут быть высоко-, мало- и неликвидными. По возрастанию различают:

- Незаконченные строительные объекты, здания, сооружения, оборудование, машины.

- Объем сырьевых запасов и продукции на складах.

- Собственные акции или ценные бумаги, принадлежащие государству.

- Средства на банковских счетах.

Коэффициент восстановления платежеспособности: формула

Описание этого показателя присутствует в Методическом положении, по которому определяется оценка материального положения компании и неудовлетворительное состояние ее баланса. В документе также присутствует уравнение, по которому можно найти коэффициент восстановления платежеспособности. Формула выглядит так: Кв = (К1Ф + 6/Т (К1Ф — К1Н)) / 2.

В уравнении используется показатель ликвидности фирмы и его норматив:

- фактическая цифра степени ликвидности (на конец) — К1Ф;

- начальный коэффициент — К1Н;

- показатель по нормативу — К1норм = 2;

- время на восстановление платежеспособности (в мес.) — 6;

- отчетный период (исчисляется в мес.) — Т.

Более точный результат можно получить за 4 и более периода. По мнению экономистов, коэффициент восстановления платежеспособности не является исключительным показателем, которого следует придерживаться.

Признание структуры баланса неудовлетворительной

В процессе анализа, чтобы предприятие считалось неплатежеспособным, должно быть выполнено любое из следующих условий:

- Показатель ликвидности к концу отчетного периода меньше 2.

- Степень обеспеченности своими средствами к отчетной дате меньше 0.1.

Рассмотрим, каким может быть коэффициент восстановления платежеспособности.

Пример

В течение последнего года показатель ликвидности компании на начало периода составил 0.97, а к концу — 1.18. Используя приведенную выше формулу, можно получить: Кв = 1,18 + 6/12 (1,18 – 0,97) = 0,3528.

Если при вычислениях получается показатель больше 1, то можно говорить о том, что у фирмы есть возможность достичь оптимального финансового состояния на протяжении предстоящих шести месяцев. Если же коэффициент восстановления платежеспособности меньше единицы, то, соответственно, в ближайшие полгода компания не сможет достичь необходимой экономической устойчивости.

Прогнозирование

Коэффициент восстановления/утраты платежеспособности считается одним из ключевых в управленческом анализе компании. Эти показатели позволяют спланировать финансово-хозяйственную деятельность на определенный период. Коэффициент восстановления платежеспособности дает возможность распределить операции и средства на ближайшие полгода для выхода фирмы из кризиса. Однако такой ситуации можно избежать. Для этого следует вычислить показатель вероятности ухудшения текущей ликвидности фирмы на три месяца, следующие после отчетной даты: Куп = [К1ф + 3/T (К1ф — К1н)] / К1норм.

За ориентир, с которым сравнивается коэффициент восстановления/утраты платежеспособности, взята единица. Если при вычислении вероятности ухудшения финансовой ситуации показатель больше 1, то это говорит о том, что компания имеет все шансы не потерять свою ликвидность. Соответственно, при значении, меньшем 1, фирма в ближайшие три месяца может стать неплатежеспособной.

Выявление ложного банкротства

На сегодняшний день действует несколько иная система оценки. При анализе устанавливается не сама несостоятельность, а выявляются признаки фиктивного банкротства. Они представляют собой наличие у компании действительной возможности погасить обязательства перед кредиторами полностью на дату подачи заявления о признании его несостоятельным. Выявление этих признаков осуществляется при установлении способности выплатить долги активами посредством соотношения их величины с размером краткосрочных пассивов. При вычислениях исключаются фонды потребления, предстоящие доходы и резервы платежей и расходов. После совершения необходимых вычислений можно сделать соответствующие выводы:

- Если степень обеспеченности равна либо больше 1, то имеются признаки фиктивного банкротства.

- Если величина меньше единицы, то, соответственно, несостоятельность реальна.

Проверка финансово-хозяйственной работы фирмы

Эта процедура предполагает 2 этапа:

- Проводится расчет показателей, повлиявших на изменения возможностей компании погасить принятые обязательства, имевшие место в период проверки.

- Выполняется анализ условий заключения сделок, обусловивших корректировку величин.

Показатели, которые отражают уровень задолженности перед кредиторами, следующие:

- Обеспеченность обязательств оборотными средствами.

- Объем чистых активов.

- Обеспеченность задолженности всеми активами.

Изучение финансово-хозяйственной активности фирмы предполагает исследование динамики этих показателей в период проверки. В случае выявления на первом этапе проведения процедуры значительного ухудшения степени обеспеченности задолженности, эксперты переходят к анализу условий, в которых заключались сделки за указанное время. Во внимание принимаются те договора, которые могли повлиять на изменение показателей.

fb.ru