18. Анализ финансового состояния предприятия. Показатели оценки

Финансовое состояние – комплексное понятие, зависящее от многих факторов и характеризующееся системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

Основные показатели:

обеспеченность собственными оборотными средствами и их сохранность

состояние нормируемых запасов материальных ценностей

эффективность использования банковского кредита и его материальное обеспечение

оценка платежеспособности и ликвидности предприятия.

Финансовый анализ изучает рациональность размещения капитала предприятия, эффективность его использования, финансовую устойчивость предприятия, взаимоотношения с финансовыми партнерами, деловую активность и платежеспособность предприятия.

Анализ финансового состояния делится на внутренний и внешний, цели которого различны. Внутренний анализ – это исследование механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования. Внешний финансовый анализ – это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства. Одним из важнейших документов, отражающих финансово-хозяйственную деятельность предприятия, является бухгалтерский баланс. Результаты его анализа во многом способствуют получению объективной оценки финансового состояния предприятия.

Бухгалтерский баланс – сводная ведомость, отражающая в денежной форме средства предприятия по их состоянию, размещению, использованию и источникам образования. Показывает состояние хозяйственных средств и их источников на данный момент. Состоит из актива и пассива. Итог актива равен итогу пассива.Цель баланса – дать информацию, характеризующую финансовое положение предприятия. Актив отражает инвестиции, или привлечение капитала, пассив-финансирование, или источник капитала.

Бухгалтерский баланс сопровождается рядом расчетных показателей, характеризующих ликвидность, платежеспособность и финансовую независимость предприятия:

Ликвидность оборотных активов – характеризует способность предприятия расплачиваться со своими кредиторами в момент поступления платежа:

Коэффициент абсолютной ликвидности – показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов.

Ка.л.= (Денежные средства + краткосрочн. фин. вложения)/(краткосрочн. обяз-ва)≥0,2

Коэффициент критической ликвидности – показывает, какая часть наиболее срочных обязательств предприятия может быть покрыта за счет абсолютно ликвидных активов при условии, что дебиторы выполнят свои обязательства

Крит.ликв.=(денежные ср-ва+кратносрочн. фин. вложения+дебиторск. задолжен.)/(кредиторск. задол-ть+займы и кредиты)≥0,7

Коэффициент текущей ликвидности – показывает какая часть текущих (кратносрочных) обязательств предприятия может быть погашена, если для этого будут использованы все текущие (или оборотные) активы. Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности.

Ктек.лик.= (ОбА – расходы будущих периодов)/(Краткосрочн.обязательства – доходы будущих периодов – резервы предстоящих расходов)≥2

2. Коэффициент автономии – характеризует финансовую независимость и самостоятельность предприятия и показывает долю собственного капитала в общей величине капитала.

Ка=СК/К (Сумма баланса)≥0,6

3. Коэффициент соотношения заемных и собственных средств – характеризует способность предприятия отвечать по своим обязательствам без ликвидации неликвидных активов. Чем больше доля собственного капитала, тем стабильнее предприятие.

К соотн. с.и з.к.= ЗК/СК≤0,7

4. Коэффициент финансовой зависимости Кфз=ЗК/К≤0,4 – показывает долю заемного капитала в общей величине капитала.

5. Величина собственного оборотного капитала – СОК=Собственный капитал – Внеоборотн.активы. Наличие у предприятия СОК является признаком финансовой устойчивости. СОК рассчитывается на начало и на конец рассматриваемого периода. Если СОК – величина отрицательная, то это говорит о том, что оборотные активы предприятия формируются за счет заемных источников.

6. Показатели рентабельности капитала Эффективность использования капитала характеризуется его доходностью (рентабельностью) – отношением суммы прибыли к среднегодовой сумме капитала.

Кр=Прибыль(балансовая, чистая, от реализации )/средняя величина капитала [руб/руб]

Средняя величина капитала = (Кн+Кк)/2

Кр показывает, сколько прибыли получено в среднем за период с одного рубля капитала.

Показатели рентабельности характеризуют полученную прибыль по отношению к затраченным на это производственным ресурсам.

В группе показателей рентабельности могут рассчитываться рентабельность СК, основного или оборотного капитала.

Рентабельность – понятие, которое связано с понятием экономической эффективности.

Эф=Э/З , где Э – эффект, З — затраты

Экономический эффект — абсолютная величина, характеризующая изменение какого-либо показателя.

Экономическая эффективность – величина относительная, характеризующая отношение экономического эффекта к затратам, вызвавшим этот эффект.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Дополнительная информация по вопросу

Анализ баланса можно подразделить на несколько этапов.

1. Подготовка баланса к анализу, в том числе счетная проверка баланса, аналитическая увязка его статей. Иханалитическая перегруппировка (построение реклассификационного баланса).

2. Чтение баланса – выявление изменений баланса за отчетный период. Предварительная оценка финансового состояния.

3. Анализ показателей баланса, в том числе оценки имущества предприятий, мобильных средств, финансовой устойчивости предприятия, его платежеспособности и ликвидности по системе финансовых коэффициентов. Для более глубокого анализа финансового положения используют дополнительные показатели, характеризующие деловую активность предприятия, определяют его рейтинг и инвестиционную привлекательность.

4. Завершающий этап – дается обобщающая оценка финансового состояния предприятия. Этот этап должен перейти в разработку конструктивно-технологических предложений по финансовому оздоровлению предприятия.

При чтении баланса исследуются внутрибалансовые взаимосвязи. Анализ балансовых взаимосвязей предполагает изучение следующих соотношений.

1. Сумма итогов всех разделов актива, показывающих состав и размещение средств, должна быть равна сумме итогов пассива баланса, показывающих источники образования средств.

2. Сумма собственных средств должна превышать величину средств и вложений в основной капитал, т.е. первый раздел АКТИВА у предприятия, имеющего хорошее финансовое состояние, должен быть меньше четвертого раздела ПАССИВА. Это соотношение объясняется тем, что одна часть собственных источников средств идет на покрытие основных средств и долгосрочных вложений, а вторая – на покрытие оборотных средств.

В случае, если у предприятия оказывается, что источников собственных средств (4-й раздел пассива) меньше чем основных средств и прочих внеоборотных активов (1-й раздел актива), то это свидетельствует о тяжелом финансовом положении предприятия.

3.Общая сумма оборотных средств (вложения в запасы и затраты, денежные активы и расчеты) должна превышать величину краткосрочных заемных средств. Это соотношение говорит о том, что при нормальном ходе хозяйственной деятельности значительная часть оборотных активов приобретается за счет собственных средств.

Соотношения второе и третье связаны с тем, что при нормальном функционировании предприятия значительная часть оборотных активов должна быть приобретена за счет собственных финансовых ресурсов.

4. Для безубыточных предприятий использование прибыли меньше или равно прибыли, полученной в отчетном периоде.

В балансе не могут быть одновременно показаны и прибыль, и убытки (как конечный финансовый результат хозяйственной деятельности).

При нормальном составлении баланса и отсутствии финансовых нарушений все виды активов имеют свои источники покрытия в пассиве. Поэтому одной из задач анализа является сопоставление сопряженных статей актива и пассива. Например:

Виды активов | Источники покрытия |

| 1. Уставный и доп. капитал, долгосрочные кредиты и займы |

| 2. Фонд накопления, прибыль, полученная в отчетном году |

| 3. Уставный капитал в части оборотных средств, прибыль отчетного года, кредиты и займы, расчеты с кредиторами |

С целью изучения отдельных аспектов финансового положения проводится аналитическая перегруппировка статей баланса. Для этого на основе заключительного бухгалтерского баланса составляются различного вида реклассификационные балансы, что позволяет лучше оценить составные структурные единицы баланса, а группировка статей баланса по степени реализуемости активов и срокам погашаемости пассивов позволяет правильно оценить ликвидность и платежеспособность.

Реклассификация баланса существенно облегчает анализ финансового состояния и состоит из следующих этапов:

определение инвестиций-нетто и исключение из пассива позиций, не представляющих финансирования;

классификация инвестиций и финансирования;

группировка инвестиций и финансовых вложений по некоторым важным классам и “зонам”.

Действующим в настоящее время баланс может быть приведен к реклассификационному балансу для внешнего или внутреннего анализа путем агрегирования или дезагрегтрования ряда статей, а также использования дополнительной информации из остальных форм бухгалтерской отчетности и текущего бухгалтерского учета.

Оценка актива баланса. Анализ имущества предприятия, его состава и структуры

Имущество, находящееся в расположении предприятия, отражается в активе и равно итогу баланса. Из общей суммы имущества предприятия выделяют: мобильные (оборотные) и внеоборотные (иммобилизованные) средства.

К последним относятся: основные фонды, нематериальные активы, долгосрочные финансовые вложения, оборудование к установке, незавершенные капитальные вложения. Все иммобилизованные средства отражаются в 1 разделе актива баланса.

Мобильные фонды отличаются от иммобилизованных тем, что жизненный цикл их, как правило, не превышает одного года, а для многих равен производственному циклу. Это, прежде всего, производственные запасы, расходы будущих периодов, средства в расчетах и временно свободные денежные средства.

Наиболее активная часть мобильных фондов – это производственные запасы, необходимые для поддержания производства в определенном состоянии.

Расходы будущих периодов – расходы по подготовке и освоению производства, совершенствованию организации производственного процесса.

Средства в расчетах – краткосрочная задолженность за отгруженную продукцию, а также за товары, работы, услуги.

Действующая форма бухгалтерского баланса представляет собой баланс-нетто. Это значит, что в общую стоимость имущества предприятия амортизируемые активы включены по остаточной стоимости. Иными словами, из баланса-брутто исключены все регулирующие статьи, такие как износ нематериальных активов, основных средств, малоценных и быстроизнашивающихся предметов, торговая наценка.

Анализ пассива баланса (структуры капитала). В пассиве баланса отражены источники капитала, которые могут быть собственными и заемными. Общая величина капитала равна К=СК+ЗК. Рассчитываются коэффициенты автономии, финансовой зависимости, коэффициент соотношения собственного и заемного капитала.

По данным баланса рассчитываются основные показатели, характеризующие имущественное состояние предприятия: его структуру, динамику за отчетный год, основные направления инвестирования капитала.

studfiles.net

1.4Основные показатели финансового состояния предприятия и их анализ

1.4.1Анализ ликвидности баланса

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств [18].

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства [18]. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Приводимые ниже группировки осуществляются по отношению к балансу(Рисунок 3).

Рис. 3 Группы активов и пассивов

В соответствии с Рисунком 3в зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на четыре группы: высоколиквидные, ликвидные, низколиквидные и практически неликвидные.

1. Высоколиквидные (или наиболее абсолютные ликвидные активы) – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения [19]. Формула расчета высоколиквидных активов (по формуле 12):

А1 = стр.250 + стр. 260. (12)

Ликвидные (быстрореализуемые) активы – активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы [19].

Желательно также, по данным бухгалтерского учета, вычесть расходы, связанные с взаиморасчетами с работниками по полученным ссудам.

Расходы, не перекрытые средствами собственных фондов и фондов целевого финансирования, а также превышение расчетов с работниками по полученным ими ссудам над величиной ссуды банка для рабочих и служащих представляют собой иммобилизацию оборотных средств (часть превышения расчетов над ссудами банка, обусловленная выдачей ссуд работникам за счет средств специальных фондов предприятия, сокращается при вычитании иммобилизации из величины источников собственных средств). В случае обнаружения в ходе внутреннего анализа иммобилизации по статьям прочих дебиторов и прочих активов на ее величину также уменьшается итог быстро реализуемых активов [19]. Формула расчета данного вида активов (по формуле 13):

А2 = стр.240. (13)

3. Низколиквидные (медленно реализуемые) активы – это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу [19]. Формула расчета низколиквидных активов (по формуле 14):

А3 = стр.210 — стр.217. (14)

4. Практически неликвидные (труднореализуемые) активы – активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы» [19]. Формула расчета данного вида активов (по формуле 15):

А4= стр.190 + стр.230. (15)

Первые три группы активов могут постоянно меняться в течение хозяйственного периода и относятся к текущим активам организации. Они более ликвидны, чем остальное имущество предприятия.

Обязательства организации (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности их оплаты.

Наиболее срочные обязательства (П1) – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу) [18].

Краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ [13]. Формула расчета краткосрочных пассивов (по формуле 16):

П2= стр.610. (16)

Долгосрочные пассивы (П3) – долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы» [13]. Формула расчета данного вида пассивов (по формуле 17):

Пз= стр.(510+520). (17)

Постоянные пассивы (П4) – статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки» [9]. Формула расчета постоянных пассивов (по формуле 18):

П4=стр.(490+640+440+650). (18)

Организация считается ликвидной, если ее текущие активы превышают ее краткосрочные обязательства.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1 > П1

А2 > П2

А3 > П3

А4 < П4

Сопоставление итогов первой группы по активу и пассиву, т.е. А1и П1(сроки до 3 мес.), отражает соотношение текущих платежей и поступлений.

Сравнение итогов второй группы по активу и пассиву, т.е. А2и П2(сроки от 3 до 6 мес.), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможности своевременного осуществления расчетов.

Выполнение первых трех неравенств с необходимостью влечет за собой выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу, и пассиву. Четвертое неравенство носит «балансирующий» характер, и в то время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей (из которых в соответствующих группах актива и пассива представлена, конечно, лишь часть, поэтому прогноз достаточно приблизительный).

1.4.2 Анализ показателей ликвидности

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

Коэффициент абсолютной (быстрой) ликвидности (Кал) показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время (на дату составления баланса). Формула расчета коэффициента абсолютной (быстрой) ликвидности (по формуле 19):

, (19)

где: ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

ТО – текущие обязательства.

Рекомендуемое значение 0,2–0,5. Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия, и не существует никакого временного лага для превращения их в платежные средства. Низкое значение указывает на снижение платежеспособности.

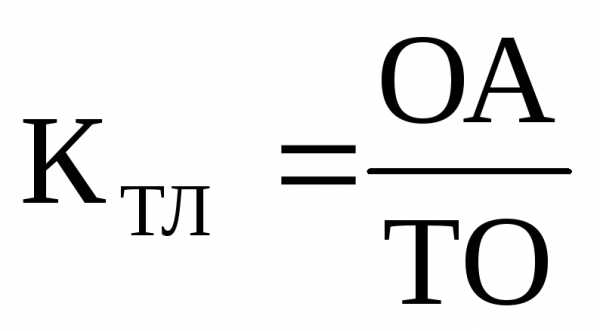

Коэффициент текущей (уточненной) ликвидности (Ктл) показывает прогнозируемые платежные возможности предприятия в условиях современного проведения расчетов с дебиторами. Формула расчета коэффициента текущей ликвидности (по формуле 20):

,

(20)

,

(20)

где: ОА – оборотные активы.

Рекомендуемое значение 1,5. Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Низкое значение указывает на необходимость систематической работы с дебиторами, чтобы обеспечить ее преобразование в денежные средства.

Коэффициент «критической оценки» (Кко) показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам. Формула расчета коэффициента «критической оценки» (по формуле 21):

, (21)

где: ТФВ – текущие финансовые вложения;

ДЗ – дебиторская задолженность.

Рекомендуемое значение показателя 0,7–1.

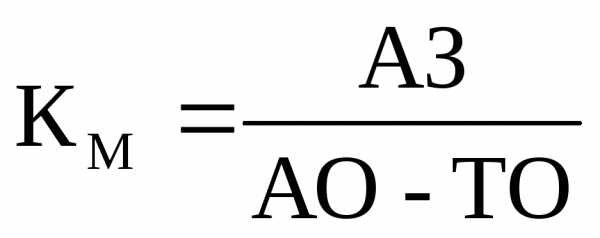

Коэффициент маневренности функционирующего капитала (Км) показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Формула расчета коэффициента маневренности функционирующего капитала (по формуле 22):

,

(22)

,

(22)

где: А3 – медленно реализуемые активы.

Уменьшение показателя в динамике – положительный факт.

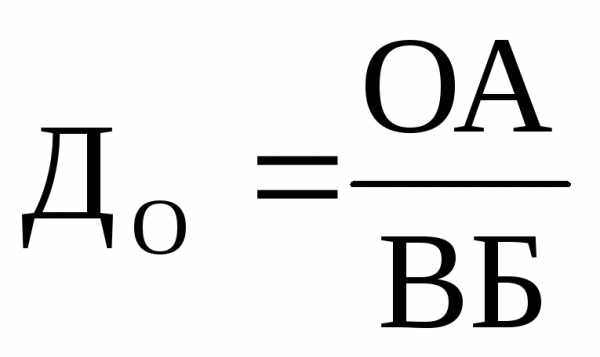

Доля оборотных средств в активах (До) характеризует наличие оборотных средств во всех активах предприятия в процентах. Формула расчета доли оборотных средств в активах (по формуле 23):

,

(23)

,

(23)

где: ВБ – валюта баланса.

Показатель индивидуален для каждого предприятия и зависит от отраслевой принадлежности предприятия.

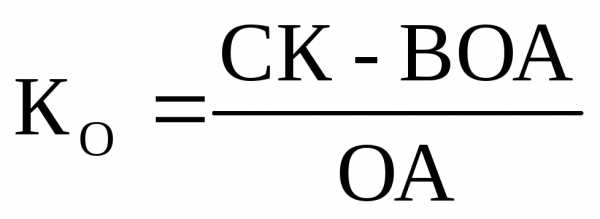

Коэффициент обеспеченности собственными средствами (Ко) характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности. Формула расчета коэффициента обеспеченности собственными средствами (по формуле 24):

,

(24)

,

(24)

где: СК – собственный капитал;

ВОА – внеоборотные активы.

Таким образом, анализ финансовой устойчивости предприятия характеризуется не только абсолютными и относительными показателями, но и показателями платежеспособности и ликвидности: коэффициентом абсолютной (быстрой) ликвидности, коэффициентом текущей (уточненной) ликвидности, коэффициентом «критической оценки», коэффициентом маневренности функционирующего капитала, долей оборотных средств в активах, коэффициентом обеспеченности собственными средствами.

studfiles.net

Показатели финансового состояния

Сущность финансового состояния

Определение 1

Финансовое состояние представляет собой комплексное многомерное понятие, характеризующееся целым комплексом показателей, которые отражают финансовые возможности субъекта хозяйствования, как реальные, так и потенциальные. Иначе говоря, оно в общем виде характеризует финансовую конкурентоспособность предприятия, отражающуюся в его платеже- и кредитоспособности.

Конечной цель целью любого хозяйствующего субъекта выступает достижение такого финансового состояния, которое бы обеспечивало эффективность использования его ресурсов и позволяло в полном объеме и в срок отвечать по своим обязательствам.

Финансовое состояние представляет собой комплексную экономическую категорию, которая отражает:

- структуру собственного и заемного капитала, а также структуру его размещения между различными видами имущества;

- эффективность использования ресурсов компании;

- ликвидность, платежеспособность и финансовую устойчивость хозяйствующего субъекта;

- инвестиционную привлекательность предприятия и т. д.

Финансовое состояние предприятия следует рассматривать в качестве составной части экономического потенциала организации, отражающей финансовые результаты ее деятельности. Не стоит при этом и забывать и о том, что финансовое положение в значительной степени обусловливается достигнутыми за отчетный период финансовыми результатами в параллели с ликвидностью, платёжеспособностью и финансовой устойчивостью.

Система оценочных показателей финансового состояния

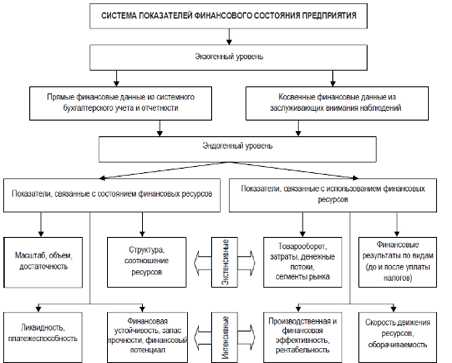

Для оценки финансового состояния предприятия применяется система определенных показателей, так или иначе характеризующих способность субъекта хозяйствования самостоятельно финансировать свою деятельность и своевременно рассчитываться по взятым на себя обязательствам. В общем виде они представлены на рисунке 1.

Рисунок 1. Система показателей финансового состояния субъекта хозяйствования. Автор24 — интернет-биржа студенческих работ

Как видно из рисунка 1, вся совокупность показателей, характеризующих финансовое состояние хозяйствующего субъекта, функционирует на двух уровнях – экзо — и эндогенном. Таким образом, эти показатели могут носить внутренний и внешний характер.

На экзогенном уровне система показателей финансового состояния представлена прямыми и косвенными финансовыми данными, полученными в готовом виде непосредственно из финансовой (бухгалтерской) отчетности или же выведенными из соответствующих наблюдений.

На эндогенном уровне все показатели финансового состояния могут быть связаны с состоянием финансовых ресурсов либо же с их использованием.

В первом случае речь идет о составе, структуре и соотношении отдельных групп ресурсов, а также их достаточности для обеспечения деятельности хозяйствующего субъекта. Помимо этого к данной группе также относятся показатели ликвидности, платёжеспособности, финансовой устойчивости предприятия, характеризующие его финансовый потенциал.

Во втором случае использование финансовых ресурсов характеризуется товарооборотом, денежными потоками, общими финансовыми результатами по видам деятельности, а также производственной и финансовой эффективностью и рентабельностью, включая оборачиваемость ресурсов и скорость их движения.

Помимо всего прочего эти показатели могут быть:

- интенсивными

- экстенсивными.

В первом случае речь идет об относительных показателях, принимающих вид специальных коэффициентов, которые измеряются в долях единицы или процентах. Во втором случае имеются в виду общие абсолютные показатели, выраженные в стоимостной форме, характеризующие общие объемы и результаты деятельности, состав и структуру ресурсов.

Содержание расчетных показателей, характеризующих финансовое состояние субъекта хозяйствования

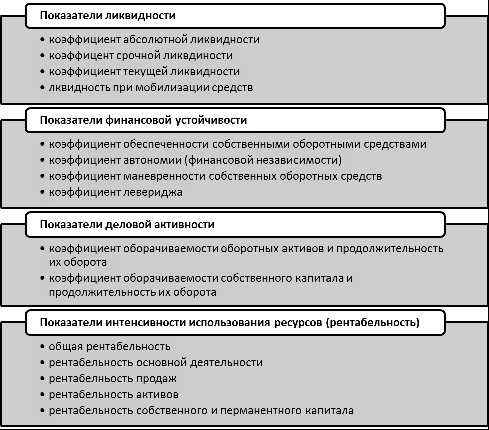

Группировка основных расчётных показателей, наиболее часто используемых при проведении анализа финансового состояния субъекта хозяйствования, в общем виде представлена на рисунке 2. Рассмотрим их сущность и содержание более подробно.

Рисунок 2. Группировка основных расчётных показателей, характеризующих финансовое состояния хозяйствующего субъекта. Автор24 — интернет-биржа студенческих работ

Начать стоит с показателей ликвидности и платежеспособности. Именно они в значительной степени определяют тип финансового состояния хозяйствующего субъекта.

К основным показателям данной группы относятся коэффициенты, характеризующие абсолютную, срочную и текущую ликвидность, а также общий коэффициент покрытия.

Коэффициент, характеризующий абсолютную ликвидность хозяйствующего субъекта, отражает способность организации покрывать свои обязательствами при помощи наиболее ликвидных активов.

Коэффициент, характеризующий срочную, или как ее еще называют критическую, ликвидность отражает способность субъекта хозяйствования погашать текущие обязательства в том случае, если положение станет критическим.

Коэффициент, характеризующий текущую ликвидность, является показателем того, насколько компания способна оплачивать свои обязательства своими же активами.

Величина общего коэффициента покрытия отражает способность организации погашать краткосрочные обязательства посредством оборотных активов.

Величина показателя ликвидности при мобилизации средств свидетельствует о том, насколько субъект хозяйствования зависим от запасов в случае мобилизации средств с целью обеспечения оплаты обязательств краткосрочного характера.

Далее следуют показатели, непосредственно характеризующие финансовую устойчивость субъекта хозяйствования. К ним принято относить коэффициенты автономии, обеспеченности собственным оборотным капиталом и его маневренности, левериджа.

Коэффициент автономии, определяемый удельным весом собственных средств в общем объеме капитала, характеризует степень финансовой независимости субъекта хозяйствования. Это означает, что чем больше его величина, тем меньшую зависимость компания испытывает от внешних источников финансирования.

Коэффициент, характеризующий обеспеченность собственными оборотными средствами, свидетельствует о достаточности у субъекта хозяйствования собственного капитала для того, чтобы финансировать свою текущую деятельность.

Коэффициент, характеризующий маневренность собственного оборотного капитала, свидетельствует о том, насколько компания способна поддерживать уровень собственных оборотных средств и пополнять их в случае необходимости.

Коэффициент финансового левериджа позволяет составить представление о том, какого реальное соотношение собственного и заемного капитала.

Далее перейдем к показателям деловой активности, которые характеризуют уровень эффективности использования активов. К ним относятся коэффициенты оборачиваемости дебиторской и кредиторской задолженности, запасов, готовой продукции и пр. Так или иначе, все они сводятся к двум видам показателей, характеризующим скорость оборачиваемости и длительность оборота.

Наконец, последняя группа показателей представлена различными видами рентабельности, которая характеризует эффективность различных процессов. В основе ее расчета лежит соотношение прибыли и затрат.

Замечание 1

Так или иначе, оценка финансового состояния требует комплексного подхода к своей организации, предполагающего оценку всех групп показателей, описанных выше.

spravochnick.ru

Анализ финансовых показателей и коэффициентов

Современные требования к результатам анализа финансового состояния предприятия со стороны широкого круга внешних пользователей заставляют искать новые источники финансовых данных в дополнение к бухотчетности, которая долгое время была достаточной для формирования информационной базы финансового анализа.

Информация для финансового анализа

- Наиболее полное определение понятия финансового анализа приведено в «Финансово-кредитном энциклопедическом словаре» (под ред. А.Г. Грязновой):

- Финансовый анализ – совокупность методов определения имущественного и финансового положения хозяйствующего субъекта в истекшем периоде, а также его возможностей на ближайшую и долгосрочную перспективу.

Информацией для выполнения анализа финансового состояния предприятия, согласно выпущенным учебникам, пособиям и методическим указаниям является официальная бухгалтерская (финансовая) отчетность организации. Только в очень редких случаях какой нибудь автор решался рекомендовать данные первичного бухгалтерского учета и конкретно указывал источники и методы расчета, применения их в анализе.

Целью финансового анализа является определение наиболее эффективных путей достижения рентабельности предприятия, основными задачами является анализ доходности и оценка рисков компании.Анализ финансовых показателей позволяет аналитику понимать конкурентную позицию организации на текущий момент времени. Публичная отчетность коммерческих организаций содержит в себе множество цифр, умение читать эту информацию позволяет аналитикам знать, насколько эффективно и результативно работает их компания и компании-конкуренты.

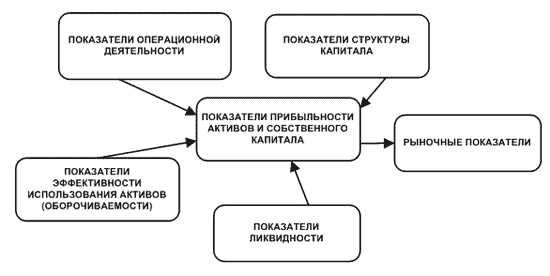

Коэффициенты позволяют увидеть взаимосвязь между прибылью от продаж и расходами, между основными активами и пассивами. Существует множество типов финансовых коэффициентов, обычно их используют для анализа пяти основных аспектов деятельности компании: ликвидности, соотношения собственных и заемных средств, оборачиваемости активов, прибыльности и рыночной ценности.

Рисунок 1. Структура финансовых показателей

Анализ коэффициентов и показателей представляет собой инструмент, обеспечивающий представление о финансовом состоянии организации, ее конкурентных преимуществах и перспективах развития.

1. Анализ производительности. Данная группа показателей позволяет проанализировать изменение производительности по показателям чистой прибыли, использования капитала и осуществлять контроль за уровнем издержек. Финансовые коэффициенты позволяют анализировать финансовую ликвидность и стабильность предприятия за счет эффективного использования системы активов и пассивов.

2. Оценка рыночных бизнес-тенденции. Анализируя динамику финансовых показателей и коэффициентов за период в несколько лет, возможно, изучить результативность тенденций в контексте существующей бизнес-стратегии.

3. Анализ альтернативных бизнес-стратегий. Изменяя показатели коэффициентов в бизнес-плане возможно проанализировать альтернативные варианты развития компании.

4. Наблюдение за прогрессом компании. Выбрав оптимальную бизнес-стратегию, менеджеры компании, продолжая изучать и анализировать основные текущие коэффициенты, могут видеть отклонение от плановых показателей реализуемой стратегии развития.

Анализ коэффициентов – это изучение взаимосвязи двух и более показателей, характеризующих финансовую деятельность организации. Более полную картину результатов деятельности аналитики могут увидеть в динамике за несколько лет, и дополнительно сравнивая показатели деятельности компании со средними отраслевыми показателями.

Стоит отметить, что система финансовых показателей – это не хрустальный шар, в котором можно увидеть все, что было и что будет. Это просто удобный способ обобщить большое количество финансовых данных и сравнить результаты деятельности различных предприятий. Сами по себе финансовые коэффициенты помогают менеджменту компании сфокусировать внимание на слабых и сильных сторонах деятельности компании, правильно сформулировать вопросы, на которые эти коэффициенты редко могут ответить.

Важно понимать, что финансовый анализ не заканчивается расчетом финансовых показателей и коэффициентов, он только начинается, когда аналитик провел их полный расчет.

Реальная полезность рассчитываемых коэффициентов определяется поставленными задачами. Прежде всего, коэффициенты дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности, помогают определить тенденции и структуру планируемых изменений; что помогает руководству увидеть угрозы и возможности присущие именно данному предприятию.

Финансовые отчеты компании являются источником информации о компании не только для аналитиков, но и для менеджмента предприятия и широкого круга внешних пользователей. Пользователям информации о финансовых коэффициентах для эффективного коэффициентного анализа важно знать основные характеристики главных финансовых отчетов и концепции анализа показателей. Однако при проведении финансового анализа важно понимать: главное – не расчет показателей, а умение трактовать полученные результаты.

Анализируя финансовые показатели, всегда стоит иметь в виду, что оценка результатов деятельности производится на основании данных прошедших периодов, и на этой основе может оказаться неверной экстраполяция будущего развития копании.

Система финансовых показателей и коэффициентов

Общее количество финансовых коэффициентов, которые могут быть применены для анализа деятельности коммерческой организации, – порядка двухсот. Как правило, используется лишь небольшое число финансовых показателей и соответственно основные выводы, которые на их основе можно сделать.

При проведении анализа, финансовые показатели принято подразделять на группы, чаще всего, на группы, отражающие интересы определенных заинтересованных лиц. К основным группам таких лиц относятся: владельцы, руководство предприятия, кредиторы. При этом важно понимать, что деление условное и показатели для каждой группы могут использоваться различными заинтересованными сторонами.

Анализ финансовых показателей предполагает, по крайней мере, три этапа:

1 этап. Подбор необходимых показателей, для освещения конкретной стороны финансового положения организации, например платежеспособность.

2 этап. Разработка финансовых показателей, количественно выражающих анализируемую сторону финансового положения организации, например коэффициент общей платежеспособности.

3 этап. Оценка числовых значений показателей (коэффициентов).

Для контроля за хозяйствующими субъектами и создания ориентиров для принятия управленческих решений такие значения нормируются. Конкретика этих норм устанавливается как результат сложения множества факторов, среди которых административные интересы, наработанный опыт, здравый смысл и др. Их предназначение – служить объективными оценочными критериями, а также своеобразными маяками при установлении и удержании в заданном направлении курса экономического развития. Однако представляется, что действенные ориентиры должны быть более гибкими, учитывающими релевантные различия по регионам, видам деятельности хозяйствующих субъектов и т.д.

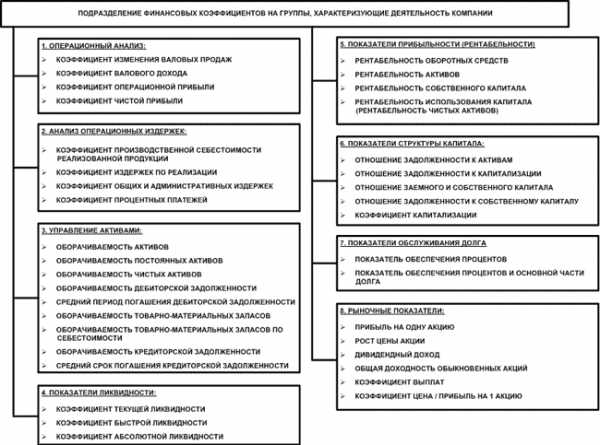

Как вариант, возможно упорядочение и анализ финансовых показателей по группам, характеризующим основные свойства деятельности компании: ликвидность и платежеспособность; эффективность менеджмента; прибыльность (рентабельность) деятельности.

Разделение финансовых показателей на группы, характеризующие особенности деятельности предприятия приведено на следующем рисунке.

Рисунок 2. Структура финансовых показателей компании

Рассмотрим несколько более подробно группы финансовых показателей.

Показатели операционных издержек: Анализ операционных издержек позволяет рассмотреть относительную динамику долей различных видов издержек в структуре совокупных издержек предприятия и является дополнением операционного анализа. Эти показатели позволяют выяснить причину изменения показателей прибыльности компании.

Показатели эффективного управления активами: Эти показатели позволяют определить, насколько эффективно менеджмент компании управляет активами, доверенными ему владельцами компании. По балансу можно судить о характере используемых компанией активов. При этом важно помнить, что данные показатели весьма приблизительны, т.к. в балансах большинства компаний самые разные активы, приобретенные в разное время, указываются по первоначальной стоимости. Следовательно, балансовая стоимость таких активов часто не имеет ничего общего с их рыночной стоимостью, это условие еще усугубляется в условиях инфляции и при повышении стоимости таких активов.

Еще одно искажение текущего положения может быть связанно с диверсификацией видов деятельности, когда конкретные виды деятельности требуют привлечения определенного объема активов для получения относительно равного объема прибыли. Поэтому при анализе, желательно стремиться к разделению финансовых показателей по определенным видам деятельности компании или по видам продукции.

Показатели ликвидности: Эти показатели позволяют оценить степень платежеспособности компании по краткосрочным долгам. Суть этих показателей состоит в сравнении величины текущих задолженностей компании и ее оборотных средств, которые позволят обеспечить погашение этих задолженностей.

Показатели прибыльности (рентабельности): Позволяют оценить эффективность использования менеджментом компании его активов. Эффективность работы определяется соотношением чистой прибыли, определяемой различными способами, с суммой активов, используемых для получения этой прибыли. Данная группа показателей формируется в зависимости от акцента исследования эффективности. Следуя целям анализа, формируются компоненты показателя: величина прибыли (чистая, операционная, прибыль до выплаты налога) и величина актива или капитала, которые образуют эту прибыль.

Показатели структуры капитала: С помощью этих показателей возможно проанализировать степень риска банкротства компании в связи с использованием заемных финансовых ресурсов. При увеличении доли заемного капитала увеличивается риск банкротства, т.к. возрастает объем обязательств компании. Данная группа коэффициентов интересует в первую очередь существующих и потенциальных кредиторов компании. Руководство и собственники оценивают компанию как непрерывно действующий хозяйствующий объект, у кредиторов двоякий подход. С одной стороны кредиторы заинтересованы в финансировании деятельности успешно работающей компании, развитие которой будет соответствовать ожиданиям; с другой стороны, кредиторы оценивают, насколько весомым будет требование о возмещении долга, если компания будет испытывать значительные затруднения при возвращении долгосрочного займа.

Отдельную группу образуют финансовые показатели, характеризующие возможность компании по обслуживанию долга за счет средств, получаемых от текущих операций.

Положительное или отрицательное воздействие финансового рычага возрастает пропорционально сумме заемного капитала, используемого компанией. Риск кредитора возрастает совместно с ростом риска собственников.

Показатели обслуживания долга: Финансовый анализ основывается на данных баланса, который является бухгалтерской формой, отражающей финансовое состояние компании на определенный момент времени. Какой бы коэффициент из описывающих структуру капитала не рассматривался, анализ доли заемного капитала, по сути, остается статистическим и не принимает во внимание динамику операционной деятельности компании и изменения ее экономической стоимости. Поэтому показатели обслуживания долга не дают полного представления о платежеспособности компании, а лишь показывают возможность компании оплачивать проценты и сумму основного долга в оговоренные сроки.

Рыночные показатели: Эти показатели одни из наиболее интересных для собственников компаний и потенциальных инвесторов. В акционерной компании собственника – держателя акций – интересует прибыльность компании. Имеется в виду прибыль, полученная благодаря усилиям менеджмента компании, на средства, инвестированные собственниками. Собственников интересует влияние результатов деятельности компании на рыночную стоимость их акций, особенно свободно – обращающихся на рынке. Их интересует распределение принадлежащей им прибыли: какая ее доля вновь инвестируется в компанию, а какая часть выплачивается им в качестве дивидендов.

afdanalyse.ru

формулы по балансу, расчет показателей

Финансовая устойчивость: при помощи каких показателей она оценивается? В процессе ведения бизнеса важно регулярно оценивать финансовое состояние компании. Проведение такого анализа позволяет понять, сможет ли организация осуществлять деятельность и производить обслуживание взятых на себя обязательств. Процедура анализа является достаточно сложной и многогранной, для ее проведения требуется расчет большого количества коэффициентов.

Коэффициенты, используемые для анализа

Для проведения оценки компании с точки зрения уровня ее финансовой устойчивости большую роль играют различные показатели, в основе которых лежит сравнение размеров средств, принадлежащих организации, с заемными. Чаще всего для проведения подобного анализа применяются следующие коэффициенты:

- Коэффициент автономии представляет собой долю капитала, принадлежащего организации, в общей его сумме. Такой показатель позволяет оценить степень зависимости организации от ее кредиторов. Величина показателя во многом определяется отраслью, в которой работает компания. Наилучшим считается величина представленного показателя на уровне 0.6.

- Финансовый рычаг находится как отношение размеров заемных средств к тем, которые принадлежат компании. У такого коэффициента двоякое значение. С одной стороны слишком большое его значение показывает высокую степень финансовой зависимости, которая неизбежно сопровождается высокими рисками в деятельности компании. С другой стороны, полный отказ от заемных средств, при котором значение коэффициента становится равным нулю, не позволяет получить более высокую прибыль.

- Показатель обеспеченности оборотным капиталом, принадлежащим компании, – доля собственного капитала компании в совокупном размере оборотных активов. При стабильности компании он должен быть не меньше 0.1. В случае, когда величина показателя ниже этого уровня, это свидетельствует о низкой степени устойчивости, а также инвестиционной непривлекательности.

- Уровень покрытия инвестиций рассчитывается как доля суммы собственного капитала и обязательств, срок исполнения которых наступает не раньше, чем через 12 месяцев, в общей величине капитала. В норме размер коэффициента должен составлять 0.7. Показатель позволяет оценить насколько компания способна покрыть собственные текущие долги при помощи имеющихся у нее оборотных средств.

- Маневренность капитала компании можно вычислить как отношение величины принадлежащего ей оборотного капитала к размеру его источников. Чем более высокое значение принимает данный коэффициент, тем более финансово-устойчивой можно считать компанию. Кроме того, показатель определяет степень платежеспособности.

- Мобильность капитала показывает, какой процент от совокупной стоимости всего имущества составляет оборотный капитал. То, насколько финансово-устойчивой является компания, находится в прямой зависимости от размеров этого показателя.

- Мобильность (ее также называют маневренность) оборотных средств может быть вычислена как доля маневренной (то есть высоко ликвидной) составляющей оборотных активов в совокупном размере оборотных средств, принадлежащих компании. При этом маневренные оборотные средства рассчитываются как величина денежных средств в совокупности с финансовыми вложениями.

- Еще один важный показатель – обеспеченность запасов. Он может быть рассчитан нахождением отношения оборотного капитала, находящегося в собственности организации, к сумме МПЗ (материально-производственных запасов). В норме размер рассматриваемого показателя должен быть не меньше 0.5.

- Показатель краткосрочной задолженности характеризует долю долгов организации, срок оплаты которой наступает меньше чем через год, в общей задолженности.

Расчет показателей по новому балансу 2016

Показатели, которые позволяют оценить финансовую устойчивость, вычисляются на основании данных, представленных в бухгалтерском балансе. Приведем формулы, в которых используются строки из этой формы.

Коэффициент автономии = СК / Общая сумма активов = стр.в бух.бал. 1300 / стр.в бух.бал. 1600,

сокращение СК представляет собой размер капитала, принадлежащего анализируемой организации.

Финансовый рычаг = ЗК / СК = (стр.в бух.бал. 1500 + стр.в бух.бал. 1400) / стр.в бал. 1300,

в формуле под аббревиатурой ЗК подразумевается средства, которые необходимо в будущем вернуть разного рода кредиторам. Это не только кредиты, но и долги перед поставщиками.

Обеспеченность собственными средствами = (Собственные средства – Внеоборотные активы) / Оборотные активы = (стр.в бух.бал. 1300 – стр.в бал. 1100) / стр.в бух.бал. 1200

Покрытие инвестиций = Собственный оборотный капитал / Собственные средства = (стр.в бух.бал. 1300 – стр.в бух.бал. 1100) / стр.в бал. 1300

Мобильность капитала = Величина оборотного капитала / СК = (стр.в бух.бал. 1300 + стр.в бух.бал. 1400 – стр.в бух.бал. 1100) / стр.в бух.бал. 1300

Мобильность оборотных ср-в = (Денежные средства + Финансовые вложения) / Оборотный капитал = (стр.в бух.бал. 1240 + стр.в бух.бал. 1250) / стр.в бух.бал. 1200

Обеспеченность запасов = Собственный оборотный капитал / Запасы = (стр.в бух.бал. 1300 + стр.в бух.бал. 1400 – стр.в бух.бал. 1100) / стр.в бух.бал. 1210

Коэффициент краткосрочной задолженности = Краткосрочная задолженность / Общая задолженность = стр.в бух.бал. 1500 / (стр.в бал. 1400 + стр.в бух.бал. 1500)

Примеры расчетов показателей

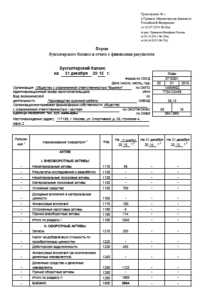

Предположим, что бухгалтерский баланс ООО «Вымпел» за 2015 год выглядит следующим образом (изображения кликабельны):

Используя представленные данные, а также указанные выше формулы, рассчитаем показатели финансовой устойчивости, которые позволяют провести анализ:

- Коэффициент автономии = 389 / 2954 = 0,13

- Финансовый рычаг = (2553 + 12) / 389 = 6,59

- Обеспеченность собственными средствами = (389 – 1045) / 1909 = -0,34

- Покрытие инвестиций = (389 – 1045) / 389 = -1,69

- Мобильность капитала = (389 + 12 – 1045) / 389 = -1,66

- Мобильность оборотных ср-в = (0+1123) / 1909 = 0,59

- Обеспеченность запасов = (389 + 12 – 1045) / 293 = -2,20

- Коэффициент краткосрочной задолженности = 2553 / (12+2553) = 0,995

Важно понимать, что обычно представленные показатели рассматриваются не за один год. При расчете их в динамике (то есть ежегодно), можно судить об эффективности проводимой политики, разрабатывать новые меры для финансового оздоровления, актуальные в данный момент.

Анализ финансового состояния на примере ОАО «Автоваз»

С использованием данных, содержащихся в форме бухгалтерского баланса, по состоянию на 2012 и 2013 годы были рассчитаны коэффициенты финансовой устойчивости. Результат вычислений представлен в таблице.

| Коэффициент | Значение 31.12.2012 | Значение 31.12.2013 | Изменение коэффициента | Нормативная величина |

|---|---|---|---|---|

| Коэффициент автономии | 0.23 | 0.17 | -0.06 | Более 0.4 |

| Финансовый рычаг | 3.4 | 4.77 | +1.37 | Не больше 1.5 |

| Обеспеченность собственными средствами | -1.29 | -1.73 | -0.44 | Не меньше 0.1 |

| Покрытие инвестиций | 0.76 | 0.7 | -0.06 | Не меньше 0.7 |

| Мобильность капитала | -1.92 | -3.02 | -1.1 | Больше 0.15 |

| Мобильность оборотных ср-в | 0.17 | 0.07 | -0.1 | — |

| Обеспеченность запасов | -3.14 | -3.16 | -0.02 | Больше 0.5 |

| Коэффициент краткосрочной задолженности | 0.32 | 0.37 | +0.05 | — |

На основе проведенного анализа полученных в ходе расчетов результатов, можно отметить следующее:

- Коэффициент автономии имеет неудовлетворительные размеры, то есть компания слишком сильно зависит от своих кредиторов.

- Слишком большое значение финансового рычага подтверждает высокую степень зависимости предприятия.

- Отрицательное значение показателя обеспеченности собственными средствами позволяет судить о слишком низкой величине собственного капитала.

- Ухудшение значения показателя покрытия инвестиций показывает снижение устойчивости источников финансирования.

- Показатель мобильности капитала ниже нуля. Это означает, что слишком высок риск неплатежеспособности. При этом значение показателя ухудшается.

- Слишком низкая величина показателя обеспеченности запасов позволяет судить о неудовлетворительной финансовой устойчивости, которая со временем снижается.

Подборка отчетов анализа финансового состояния

Таким образом, показатели финансовой устойчивости компании рассчитываются на основании данных бухгалтерского баланса. Анализ таких коэффициентов позволяет не только выявить проблемы в деятельности организации, но и разработать советы по оздоровлению предприятия.

Видеолекция

Часть курса, посвященного диагностике бизнеса и поиску резервов повышения отдачи от него, приведена ниже, в видеолекции об анализе состояния оборотных средств предприятия.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Коэффициенты финансового состояния предприятия

⇐ ПредыдущаяСтр 4 из 6Следующая ⇒

Анализ коэффициентов финансового состояния предприятия проводится для исследования изменений устойчивости положения предприятия и проведения сравнительного анализа финансового положения нескольких предприятий. Рассмотрим наиболее часто используемые коэффициенты финансового состояния предприятия, их расчетные формулы, нормальные ограничения и экономические характеристики.

1. Коэффициент автономии (Ка) рассчитывается по формуле

где П3 — капитал и резервы; ВБ — валюта баланса.

Рекомендуемое ограничение коэффициента 0,5. Рост коэффициента свидетельствует об увеличении финансовой независимости предприятия, акционерного общества снижении риска финансовых затруднений в будущем, повышении гарантии погашения своих обязательств.

2. Коэффициент соотношения заемных и собственных средств (Кз/с)

где ГТ4 — долгосрочные обязательства; Г75 — краткосрочные обязательства.

Рекомендуемые ограничения: значение коэффициента не должно превышать единицу. Рост коэффициента отражает превышение величины заемных средств над собственными источниками их покрытия.

3. Коэффициент маневренности(Км) рассчитывается по формуле

где А, — внеоборотные активы.

Высокое значение коэффициента положительно характеризует финансовое состояние, нормальное ограничение больше 0.

4. Коэффициент обеспеченности запасов собственными и приравненными к ним источниками формирования(Коз) рассчитывается по формуле

где 3 — запасы;

НДС — налог на добавленную стоимость по приобретенным ценностям.

Рекомендуемое значение коэффициента — единица. В случае если значение коэффициента менее единицы, предприятие не обеспечивает запасы собственными и приравненными к ним источниками финансирования.

5. Коэффициент абсолютной ликвидности(Кабс) рассчитывается по формуле

где ДС — денежные средства;

КФВ — краткосрочные финансовые вложения.

Рекомендуемое ограничение — не менее 0,2. Коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

6. Коэффициент ликвидности(Кл) рассчитывается по формуле

где Д3<] — дебиторская задолженность менее года; ПОА — прочие оборотные активы.

Рекомендуемое ограничение — не менее 0,8. Коэффициент отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

7. Коэффициент покрытия(Кп) рассчитывается по формуле

где А2 — оборотные активы.

Рекомендуемое ограничение — не менее 2. Коэффициент показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае необходимости прочих элементов материальных оборотных. средств.

9. Коэффициент реальной стоимости имущества производственного назначения(Кип) рассчитывается по формуле

где НМА — нематериальные активы;

ОС — основные средства;

СиМ — сырье, материалы и прочие аналогичные ценности;

Жив — животные на выращивании и откорме;

ЗНП — затраты в незавершенном производстве, издержках

обращения.

Рекомендуемое ограничение — не менее 0,5. Коэффициент отражает долю реальной стоимости имущества производственного назначения в имуществе предприятия.

10. Коэффициент прогноза банкротства(Кпб) рассчитывается по формуле

где Зндс — запасы и НДС;

НЛА — наиболее ликвидные активы.

Рекомендуемое ограничение — более 0. Коэффициент показывает способность предприятия расплачиваться по своим краткосрочным обязательствам при условии благоприятной реализации запасов. Чем выше значение показателя, тем ниже опасность банкротства.

12. Коэффициент соотношения кредиторско-дебиторской задолженности(Ккз/дз) рассчитывается по формуле

где КЗ — кредиторская задолженность.

Рекомендуемое ограничение — более 1. Коэффициент показывает способность предприятия погасить кредиторскую задолженность при условии благоприятных расчетов с предприятием его дебиторов.

Рекомендуемые страницы:

lektsia.com