Прямые материалы $0.90 Прямой труд 0.60 переменные 0.50 постоянные ($100,000 : 400,000) 0.25 Затраты на упаковку единицы 0.30 Затраты на рекламу ($60,000 : 400,000) 0.15 Прочие постоянные коммерческие и административные расходы ($120,000:400,000) 0.30 ИТОГО$3.00 Цена продажи за единицу $4.00 Суммарные оценочные затраты на упаковку (30,000 единиц, по 500 на ящик) $2,500

Должна ли корпорация Бэтман принять предложение компании Старт? На первый взгляд складывается впечатление, что не следует принимать этот специальный заказ, так как предлагаемая цена $2.45 за один мяч меньше не только регулярной цены корпорации ($4.00), но даже меньше полной себестоимости ($3.00).

Не следует торопиться с таким выводом. Необходимо провести сравнительный анализ возможных двух вариантов — без специального заказа и с учетом специального заказа. Такой анализ с использованием отчетного формата при маржинальном подходе представлен в таблице Таблица2 Сравнительный анализ специального заказа. Корпорация Бэтман. Сравнительный Анализ Специальный заказ — Подразделение Бейсбола

Анализ данных таблицы показывает, что при принятии специального заказа изменяются только затраты прямых материалов, прямого труда, переменных общепроизводственных расходов(ОПР) и затраты на упаковку. Затраты на упаковку увеличиваются, но только на сумму упаковки гуртом ($2,500). Все остальные статьи затрат остаются неизменными в обоих этих вариантах. Чистый результат от принятия заказа — это увеличение маржинальной прибыли (также чистой прибыли до налогообложения) на $11,000.Эту сумму можно проверить следующим вычислением: Чистое увеличение прибыли = ((цена продажи за единицу — переменные производственные затраты на единицу) х количество единиц) — затраты на упаковку спецзаказа = (($2.45 — $2.00) х 30,000 ед.) — $2,500 = $13,500 — $2,500 = $11,000Таким образом, анализ показал, что предложение компании Старт может быть принято. При анализе решений о принятии спецзаказа могут быть использованы формат сравнительной отчетности маржинальной прибыли и также приростной анализ. Маржинальный подход наглядно отражает эффект изменения переменных затрат на величину маржинальной прибыли, а также на величину чистой прибыли. Для приростного анализа в представленный отчет можно добавить еще одну графу с указанием в ней отклонений по каждой позиции, тогда отчет станет еще более аналитичным. Возможен также вариант сокращенного аналитического отчета, который содержит только статьи отклонений. Постоянные затраты при существующем уровне производственных возможностей обычно не изменяются, если специальный заказ принимается, следовательно, они не являются релевантными и могут быть вообще исключены из анализа. С другой стороны, если требуются дополнительные постоянные затраты для выполнения необходимого объема операций, то и они становятся релевантными к данному решению. Примерами релевантных постоянных затрат являются закупка дополнительного оборудования, увеличение затрат на аренду помещения, увеличение затрат на обслуживание, страхование и контроль. Таким образом, в проблеме специального заказа все переменные затраты являются, как правило, релевантными, а постоянные производственные затраты и все коммерческие, общие и административные расходы нерелевантными, что мы и видели в данном примере. Но следует иметь ввиду, что это не всегда так. Постоянные затраты могут быть релевантными, примеры их уже были приведены ранее. Также и переменные затраты не всегда являются релевантными. Примером нерелевантности переменных затрат могут служить переменные коммерческие расходы, которые не изменяются по рассматриваемым вариантам, такие, как расходы по вывозу продукции, если они производятся за счет покупателя. Вообще, релевантность постоянных расходов определяется плановым периодом. В долгосрочной перспективе практически все расходы становятся переменными. Если принимать во внимание различную стоимость денег во времени, то все ожидаемые будущие доходы и расходы в тех же размерах, но отличные по времени, становятся релевантными.

2.Определение структуры продукции с учетом лимитирующего фактора. При формировании производственной программы в условиях ограниченных производственных мощностей, например, человеко-часов или машино-часов, часто приходится выбирать определенные виды продукции (услуги, заказы), которые приносят наибольшую прибыль. Для определения, какой продукт или продукты производить (продавать) с целью максимизации прибыли, полезно использовать маржинальный подход. Сначала бухгалтер должен определить маржинальную прибыль для каждого продукта, а затем рассчитать маржинальную прибыль на единицу ограниченного ресурса. Рассмотрим пример. Компания выпускает два вида продукции — X и У. Известны следующие данные:

*) Рассчитывается, как отношение маржинальной прибыли к выручке от реализации (в данном случае в расчете на единицу, как отношение удельной маржинальной прибыли к цене за единицу; ($6 : $20) х 100 = 30%; ($12 : $30) х 100 = 40%) Из этой таблицы очевидно, что продукт У приносит большую маржинальную прибыль, и, следовательно, именно его мы должны запустить в производство.

Но если известно, что производственная мощность ограничена 1,000 машино-часами, и что за один час можно произвести четыре единицы продукта X или одну единицу продукта У, необходимо продолжить анализ с учетом информации о лимитирующем факторе, в данном случае это машино-часы. Таблица 4

Теперь ясно, что выбор следует сделать в пользу продукта X, так как при производстве этого продукта достигается большая маржинальная прибыль на единицу лимитирующего фактора, и, следовательно, на весь объем деятельности в целом. Таким образом, критерием максимизации прибыли компании в условиях ограниченного ресурса является наибольшая маржинальная прибыль на единицу этого ресурса. Во многих случаях в реальной практике действует не один, а несколько лимитирующих факторов. Задача максимизации прибыли или минимизации затрат решается здесь с помощью линейного программирования. Модели линейного программирования в управленческом учете будут рассмотрены на последней лекции. Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте: |

zdamsam.ru

виды, формула расчета :: BusinessMan.ru

Анализ показателей деятельности компании является крайне важным мероприятием. Это позволяет определить негативные тенденции, сдерживающие развитие, и устранить их. Формирование себестоимости является важным процессом, от которого зависит получение чистой прибыли компании. В этом деле важно знать, что собой представляют переменные затраты, как они влияют на показатели работы предприятия. Их анализ применяет определенные формулы и подходы. Как узнать величину переменных затрат, каким образом трактовать результат исследования, следует узнать подробнее.

Общая характеристика

Переменные затраты (Variable Cost, VC) представляют собой издержки организации, которые меняют свое количество соответственно объему производства. Если компания перестанет функционировать, то этот показатель будет равен нулю.

Сюда же относятся налоговые сборы, которые имеют своей базой начисления размер реализованной продукции. Это НДС, акции, налог по УСН, ЕСН и т. д.

Рассчитывая переменные затраты предприятия, можно увеличить прибыльность компании при условии грамотной оптимизации всех влияющих на них факторов.

Влияние объема реализации

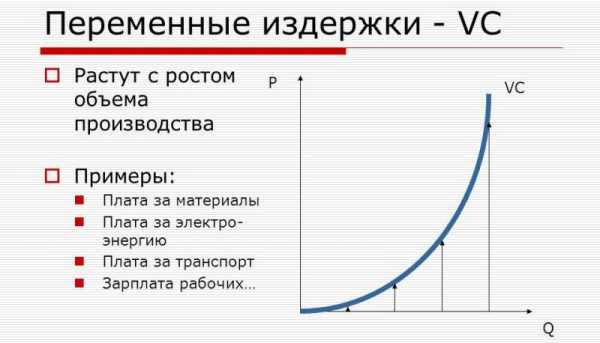

Существуют разные виды переменных затрат. Они разнятся определяющими признаками и формируют определенные группы. Одним из таких принципов классификации выступает разбивка переменных затрат по чувствительности к влиянию на них объема реализации. Они бывают следующих видов:

- Пропорциональные затраты. Их коэффициент реагирования на изменения объема производства (эластичность) равняется 1. То есть они растут точно так же, как и реализация.

- Прогрессивные затраты. Их показатель эластичности больше 1. Они увеличиваются быстрее, чем объем изготовления продукции. Это высокая чувствительность к изменениям условий.

- Дегрессивные затраты реагируют на изменения объема реализации медленнее. Их чувствительность к подобным переменам меньше 1.

Учитывать степень реагирования изменения издержек на увеличение или уменьшение выработки продукции необходимо при проведении адекватного анализа.

Другие разновидности

Существует еще несколько признаков классификации этой разновидности издержек. По статистическому признаку переменные затраты организации бывают общими и средними. Первые включают в свой состав все переменные расходы по полной номенклатуре продукции, а вторые определяются на единицу продукции или определенной группы изделий.

По признаку отнесения на себестоимость переменные затраты могут быть прямые или косвенные. В первом случае издержки непосредственно относятся в цену продукции реализации. Второй тип затрат сложно оценить для отнесения их на себестоимость. Например, в процессе производства обезжиренного молока и сливок найти размер издержек для каждой из этих позиций довольно проблематично.

Переменные затраты могут быть производственными или непроизводственными. К первым относятся затраты на сырье, топливо, материалы, зарплату и энергетические ресурсы. К непроизводственным переменным издержкам следует причислять управленческие, коммерческие расходы.

Расчет

Для совершения расчета переменных затрат применяется ряд формул. Их детальное изучение позволит понять сущность рассматриваемой категории. Существует несколько подходов к проведению анализа показателя. Переменные затраты, формула которых чаще всего используется на производстве, выглядят так:

ПЗ = Материалы + Сырье + Топливо + Электроэнергия + Премия к зарплате + Процент за продажи торговым представителям.

Существует и другой подход к оценке представленного показателя. Он выглядит так:

ПЗ = Валовая (маржинальная) прибыль – постоянные затраты.

Эта формула выплывает из утверждения, что общие издержки предприятия находятся путем суммирования постоянных и переменных издержек. При помощи одного из двух подходов можно оценить состояние показателя на предприятии. Однако, желая оценить факторы, влияющие на переменную часть издержек, лучше использовать первый тип расчета.

Точка безубыточности

Переменные затраты, формула которых была представлена выше, играют немаловажную роль в определении точки безубыточности организации.

В определенной точке равновесия предприятие изготавливает такой объем продукции, при котором совпадает величина прибыли и издержек. При этом чистая прибыль компании равняется 0. Маржинальная прибыль на этом уровне соответствует сумме постоянных затрат. Это точка безубыточности.

Она показывает минимально допустимый уровень дохода, при котором деятельность компании будет рентабельной. Аналитическая служба на основе такого исследования должна определить безопасную зону, в которой будет выполняться минимально допустимый уровень продаж. Чем выше показатели от точки безубыточности, тем больше показатель стабильности работы организации и ее инвестиционный рейтинг.

Как применять расчеты

Осуществляя расчет переменных затрат, следует взять во внимание определение точки безубыточности. Это связано с определенной закономерностью. При увеличении переменных затрат точка безубыточности сдвигается. Зона прибыльности при этом перемещается еще выше по графику. При увеличении затрат производства компания должна выпускать больший объем продукции. И себестоимость этого товара также будет выше.

В идеальных расчетах используются линейные зависимости. Но при проведении исследования в условиях реального производства может наблюдаться нелинейная зависимость.

Чтобы модель работала точно, ее необходимо применять в краткосрочном планировании и для устойчивых категорий товаров, не зависящих от спроса.

Пути снижения затрат

Чтобы уменьшить переменные затраты, можно рассмотреть несколько путей влияния на ситуацию. Возможно воспользоваться эффектом увеличения производства продукции. При существенном росте объема производства изменение переменных издержек становится нелинейным. В определенной точке их рост замедляется. Это точка преломления.

Это происходит по нескольким причинам. Первоначально уменьшаются затраты на оплату труда управленцев. При подобных мероприятиях возможно проводить научные исследования и внедрять в производственный процесс технологические новшества. Уменьшается размер брака, повышается качество продукции. Более полная загрузка производственных мощностей также положительно влияет на показатель.

Ознакомившись с таким понятием, как переменные затраты, можно правильно использовать методику их расчета в определении путей развития предприятия.

businessman.ru

Постоянные и переменные затраты — что это такое

В деятельности любого предприятия принятие правильных управленческих решений основывается на анализе показателей его работы. Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Постоянные и переменные затраты, их учет — это неотъемлемая часть не только расчета себестоимости продукции, но и анализа успешности предприятия в целом.

Правильный анализ этих статей позволяет принимать эффективные управленческие решения, которые оказывают существенное влияние на прибыль. Для целей анализа в компьютерных программах на предприятиях удобно предусмотреть автоматическое разнесение затрат на постоянные и переменные на основании первичных документов, в соответствии с принципом, принятом в организации. Эта информация очень важна для определения «точки безубыточности» бизнеса, а также оценки выгодности различных видов продукции.

Переменные затраты

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции. К ним относятся затраты на сырье, расходные материалы, энергоресурсы, задействованные в основном производстве, зарплата основного производственного персонала (вместе с начислениями) и стоимость транспортных услуг. Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Переменные затраты бывают прямые и косвенные. Если, например, предприятие выпускает хлеб, то затраты на муку являются прямыми переменными затратами, которые увеличиваются прямо пропорционально объему выпуска хлеба. Прямые переменные затраты могут снижаться при совершенствовании технологического процесса, внедрения новых технологий. Однако, если завод перерабатывает нефть и в результате получает в одном технологическом процессе, например, бензин, этилен и мазут, то затраты нефти на производство этилена будут переменными, но косвенными. Косвенные переменные расходы в таком случае обычно учитывают пропорционально физическим объемам продукции. Так, например, если при переработке 100 тонн нефти получают 50 т бензина, 20 т мазута и 20 т этилена (10 тонн – потери или отходы), то на производство одной тонны этилена относят стоимость 1.111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

Деление на прямые и косвенные переменные затраты условно и зависит от характера бизнеса.

Так, затраты на бензин для перевозки сырья при переработке нефти являются косвенными, а для транспортной компании прямыми, так как прямо пропорциональны объемам перевозок. Заработную плату производственного персонала с начислениями относят к переменным затратам при сдельной оплате труда. Однако при повременной оплате труда эти затраты являются условно переменными. При расчете себестоимости продукции используют плановые затраты на единицу продукции, а при анализе фактические, которые могут отличаться от плановых затрат как в сторону увеличения, так и уменьшения. Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Таким образом, общая сумма переменных расходов может быть рассчитана по формуле:

Рперем = С + ЗПП + Э + ТР + Х,

С – затраты на сырье;

ЗПП – зарплата производственного персонала с отчислениями;

Э – стоимость энергоресурсов;

ТР – транспортные расходы;

Х – иные переменные расходы, которые зависят от профиля деятельности компании.

Если предприятие производит несколько видов продукции в количествах W1 … Wn и в расчете на единицу продукции переменные расходы составляют Р1 … Рn, то общий объем переменных расходов составит:

Рперем = W1P1 + W2P2 + … + WnPn

Если организация оказывает услуги и производит оплату агентов (например, агентов по продажам) в процентах от объема реализации, то вознаграждение агентам относится к переменным затратам.

Постоянные затраты

Постоянные затраты производства предприятия — это те, которые не изменяются пропорционально объему производства.

Доля постоянных расходов уменьшается с ростом объема производства (эффект масштабирования).

Этот эффект не обратно пропорционален объему производства. Например, рост объема производства может потребовать увеличение численности бухгалтерии и торгового отдела. Поэтому часто говорят об условно постоянных расходах. К постоянным затратам относятся также расходы на управленческий персонал, обслуживание основного производственного персонала (уборка, охрана, прачечная и др.), организацию производства (связь, реклама, банковские расходы, командировочные расходы и др.), а также амортизационные отчисления. Постоянные расходы — это расходы, например, на аренду помещений, а цена аренды может меняться в связи с изменением рыночных условий. Постоянные затраты включают в себя и некоторые налоги. Это, например, единый налог на вмененный доход (ЕНВД) и налог на имущество. Суммы этих налогов могут меняться в связи с изменениями ставок таких налогов. Размер постоянных расходов может быть рассчитан по формуле:

Рпост = Зауп + АР + АМ + Н + ОР

Зауп – зарплата административно-управленческого персонала с отчислениями;

АР – расходы на аренду помещений и оборудования;

АМ – амортизационные отчисления;

Н – налоги;

ОР – прочие общехозяйственные расходы.

Если организация, при оказании услуг, применяет смешанную систему оплаты труда (постоянный оклад + процент от объема услуг, оказанных работником), то оклад входит в расчет постоянных расходов, а процент от объема оказанных работником услуг – в расчет переменных расходов.

Удельные постоянные затраты — непростая величина, и от метода ее расчета зависит оценка выгодности того или иного вида продукции. Есть несколько основных метода расчета. Если предприятие выпускает несколько видов продукции, то постоянные расходы можно рассчитать пропорционально объему каждого вида продукции. Среднее значение постоянных затрат, как частное от деления Рпост на объем продукции будет одинаково для всех видов продукции. То есть постоянные затраты распределяются пропорционально физическому объему (количеству) произведенной продукции. Есть особенности для организаций, оказывающих услуги. Если организация/предприятие оказывает различные услуги (например, транспортные, рекламные и дизайнерские), то постоянные расходы иногда распределяют пропорционально заработной плате работников соответствующих отделов. При другом методе постоянные расходы распределяют пропорционально объему реализации (в денежном выражении) отдельных видов услуг. Выбор того или иного метода зависит от специфики деятельности предприятия. Для целей анализа первый метод является предпочтительным.

Постоянные и переменные расходы используются для определения точки безубыточности предприятия. Точка безубыточности рассчитывают по формуле:

Тбзуб = Рпост/(Q – Рперем)

Если Тбзуб = 1, то это означает, что разность между объемом реализации продукции и переменными расходами (Q – Рперем) равна постоянным расходам. В этом случае предприятие не приносит прибыли. При Тбзуб > 1 предприятие приносит убыток. Уменьшение значения точки безубыточности при неизменных переменных удельных расходах на единицу продукции в динамике, свидетельствует о повышении финансовой и организационной эффективности работы предприятия. Если точка безубыточности уменьшается при неизменных постоянных расходах и объеме реализации, то это свидетельствует о повышении технологической эффективности. При анализе деятельности предприятия целесообразно определять точку безубыточности по отдельным видам продукции/услуг.

Вконтакте

Одноклассники

Google+

101biznesplan.ru