По какому курсу банки конвертируют валюту? По какому курсу конвертируют валюту за рубежом MasterCard и Visa?

В зарубежной поездке банковской картой можно оплачивать покупки в любой валюте независимо от валюты карточного счета. В этом случае происходит конвертация средств. Сравни.ру выяснил, как сэкономить на разнице курсов валют.

Если вы решили провести свой отпуск за границей, отправиться в командировку за пределы России или собрались учиться в другой стране, вам будет необходим платежный инструмент. Небольшую часть денег вы возьмете с собой наличными, а основные средства – лучше всего перевезти на банковской карточке.

Сегодня уже нет необходимости искать обменный пункт для покупки нужной вам валюты за рубежом. Все без исключения банки в России предоставляют пополняемые карточные счета, которые можно открыть при предъявлении паспорта. Карточку можно пополнить любой удобной для вас валютой, например, рублями. Снять деньги можно в иностранных банкоматах, где присутствуют логотипы международных платежных систем Visa или MasterCard, – желательно тех, которые принадлежат вашему родному банку.

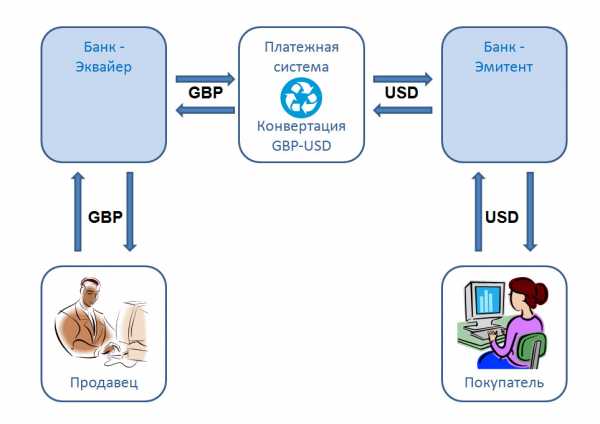

В процессе конвертации всегда задействованы три валюты: валюта операции, валюта биллинга (валюта платежной системы) и валюта счета карты. При транзакции или снятии наличных с банковской карты при несовпадении той валюты, которой пополнена ваша карточка, и той, которая необходима при оплате, происходит конвертация валюты.

Банковский курс

Банки конвертируют валюту по собственному курсу, который они постоянно меняют в соответствии с ситуацией на внешнем и внутреннем валютном рынке, а также непосредственно на рынке наличной валюты, где может быть и дефицит, и избыток средств. Регулированием деятельности банков на рынке наличной валюты в части использования «обменниками» своего монопольного положения в том или ином районе или регионе, занимается Федеральная антимонопольная служба.

«По курсу Банка России конвертировать валюту банкам обычно невыгодно, поэтому они предпочитают конвертировать по курсу, который напрямую зависит от курса регулятора

, – отмечает начальник отдела кредитных карт Банка Хоум Кредит Тимур Гагкуев. – Даже если в тарифах банка не указанно явно, что собственный курс конвертации банка зависит от курса Центробанка, любой банк все равно всегда учитывает этот показатель».Нельзя сказать однозначно, какой способ конвертации самый выгодный, поскольку все зависит от конкретного банка, который производит конвертацию. При этом наличный и безналичный курсы, как правило, отличаются. По мнению аналитиков инвесткомпании «Финам», дешевле всего менять валюты открыв брокерский счет на бирже РТС ФОРТС. Еще один вариант – открытие мультивалютного счета с правом конвертации валют внутри депозита.

Схема конвертации

Как происходит конвертация валюты при совершении покупки за рубежом? На этапе совершения покупки имеет значение валюта операции. Важно, чтобы она совпадала с валютой, в которой работает платежная система. Иногда данное условие не может быть в принципе выполнено, например, вы совершаете покупку в США, а у вас только карта MasterCard. Необходимо помнить: MasterCard осуществляет операции в евро, Visa – в долларах США, поэтому если национальная валюта отличается от евро или долларов, конвертацию на уровне платежной системы вам не избежать.

Далее платежная система отправляет в банк, который выпустил карту, запрос с указанием суммы в валюте системы, то есть в этот момент сумма покупки уже отличается от той, которую получает банк-эмитент в запросе. Если валюта счета, по которому осуществляется операция, отлична от валюты запроса, полученного от платежной системы, банк осуществляет необходимое конвертирование по собственному курсу.

В итоге возможны ситуации, когда сумма, которая была списана со счета карты, отличается от суммы покупки за счет двойной конвертации. Курс конвертации Visa вы можете найти здесь. А курс конвертации MasterCard можно посмотреть здесь.

В разные корзины

Чтобы не терять средства при конвертации валюты можно воспользоваться мультивалютной карточкой. В зависимости от региона мира, который вы чаще посещаете, можно открыть карточку в рублях и долларах США (если вы часто ездите в страны, валютой которых является доллар) или рублях и евро (если вы часто бываете в еврозоне). При этом помните, что не во всей Европе выгоден будет евро. В таких странах, как Великобритания, Дания, Чехия и Швеция расчетной валютой по карте будет доллар.

При этом в случае нехватки валютных средств на карточном счете, будут использоваться средства на рублевом счете. Таким образом, вам не нужно беспокоиться о том, на какую сумму в валюте необходимо пополнить мультивалютную карточку.

www.sravni.ru

Особенности конвертации валют при оплате картой за границей – Блог Купибилет

Путешествие с банковской картой имеет свои особенности о которых лучше знать заранее. Как раз в этой статье мы о них и поговорим.

Расчеты за границей производятся в местной валюте и если валюта вашей карты не совпадает с местной, то банк или платежная система снимает с вас процент за конвертацию валют.

Давайте немного подробнее разберемся с работой банковских карт.

Взгляните на вашу карту, что вы на ней видите? Как минимум – это логотип и наименование вашего банка и логотип платежной системы.

На данный момент в России распространены карты двух платежных систем – Visa и MasterCard.

В процессе оплаты с использованием карты участвуют три валюты:

- Валюта операции – это валюта, которой вы расплачиваетесь за товар. В Великобритании – это фунты, в Таиланде – баты и т.д.

- Валюта расчетов – валюта платежной системы.

- Валюта карт-счета – та валюта в которой выпущена ваша карта, т.е. в которой находятся деньги на вашем счете.

Теперь рассмотрим несколько примеров.

Пример № 1: У вас долларовый счет и карта Visa. Вы решили купить мороженное за 3$ в Нью-Йорке.

В данном случае валюта операции (доллары) совпадает с валютой картсчета (тоже доллары), следовательно, с вашего счета спишется ровно 3$.

Пример № 2: У вас рублевый счет и карта Visa. Вы решили купить мороженное за 3$ в Нью-Йорке.

В данном случае валюта операции (доллары) не совпадает с валютой картсчета (рубли). По какому же курсу снимутся деньги?

Тут придется вспомнить о валюте расчетов, именно той в которой работает ваша платежная система.

У Visa основная валюта расчетов – доллары, у MasterCard – евро.

Т.к. в примере выше у нас карта системы Visa, валютой расчетов которой является доллары и валюта списания у нас также доллары, то конвертация будет осуществлена по курсу банка-эмитента карты. Как правило, банк эмитент снимает 1,5-1,7% от стоимости транзакции.

Пример № 3: У вас долларовый счет и карта Visa. Вы решили купить мороженное за 100 бат в Бангкоке.

В данном случае, валюта операции (баты) не равна валюте расчетов (доллары), но валюта расчетов равна валюте карты (доллары).

Конвертация из бат в доллары пройдет по курсу платежной системы, в данном примере, по курсу Visa. Плюс к этому, банк может взять небольшую комиссию.

Пример №4: У вас рублевый счет и карта Visa. Вы решили купить мороженное за 100 бат в Бангкоке.

В данном случае, валюта операции не равна валюте расчетов, а валюта расчетов не равна валюте карты. Следовательно, из бат в доллары конвертация пройдет по курсу Visa, а из долларов в рубли по курсу вашего банка.

Вы, наверное, думаете, что для того, чтобы узнать сколько точно денег снимет банк, достаточно посмотреть курс конвертации вашего банка или платежной системы?

Но не тут-то было. Все гораздо сложнее.

Дело в том, что когда вы покупаете что-то, то деньги с вашего счета списываются не мгновенно. Нередко фактическое списание происходит через несколько дней, курс к тому времени может существенно изменится. Но сделать с этим ничего нельзя, просто имейте в виду.

Хотите подобрать билеты в путешествие?

Подобрать билеты

09 Июн 2014 Анна Комок Метки: Деньги Загрузка… Поделитесь записьюblog.kupibilet.ru

Комиссия за конвертацию. Выгодное конвертирование валюты

Конвертация – это процедура обмена валюты одного государства на валюту другого. Иным словами, преобразование вашего рублевого счета в долларовый (евро, йены и т.д.). Если вы решили отправиться в европейское государство, в котором действует единая валюта – евро, и открываете счет в этой же валюте, то при совершении расходных операций, чтобы получить в нужной валюте, никакой конвертации, а значит и списания комиссии, происходить не будет. Если же со счетом, выраженном в евро, отправитесь в Америку, то при совершении расчетов вы, возможно, столкнетесь с таким видом обмена, как двойная конвертация .

Что она из себя представляет?

Имея счет в евро в российском банке-эмитенте (банк, выпустивший вашу обменную карту ) и рассчитываясь в долларах США, средства сначала будут конвертироваться в рубли по курсу банка-эмитента, а затем, конвертироваться в доллары, необходимые для оплаты покупки. Это может быть любой банк, с каким вы работаете: , Банк Москвы, ВТБ24, Русский стандарт и другие — все они предоставляют услугу конвертации. Комиссия за конвертацию будет списываться дважды. То есть, вы теряете не только на обмене валюты, но и на двойной комиссии.

Чтобы этого не произошло, нужно заранее продумать движение средств на ваших счетах. А именно, выяснить, какая валюта для каждой из платежных систем является базовой и используется как основа для конвертации .

Как правило, картина выглядит следующим образом:

- Visa — доллары США

- MasterCard – евро

Для чего используют конвертацию денежных средств

Помимо необходимости конвертации средств в путешествиях, эта операция также важна при ведении международного бизнеса. То есть, когда расчеты необходимо осуществлять между партнерами, использующими различную национальную валюту. Здесь происходит автоматическая конвертация средств по текущему курсу банка-эмитента. Для внешнеторговых операций используется так называемая свободно конвертируемая валюта (СКВ). Это валюта стран — крупнейших участников мировых финансовых отношений. СКВ свободно обмениваются на валюту других стран, и их курс регулируется с помощью проведения открытых торгов на валютных биржах.

Плюсы и минусы конвертации

К плюсам конвертации можно отнести удобство осуществления расчетов в иностранной валюте. Рассмотрим такой пример: вы отправляетесь в отпуск в Таиланд. Национальной валютой этой страны являются тайские баты. Курс бата к рублю, как правило, колеблется незначительно и практически составляет один к одному. Можно поступить двумя способами:

- Купить доллары США за рубли у себя на родине, а затем в обменных пунктах Таиланда обменять доллары на тайские баты. Это двойная конвертация. Вы сначала «потеряете» некоторую сумму при покупке валюты, а потом снова потеряете при ее обмене. В услуге конвертации денежных средств это и есть главный минус.

- Вы едете в Таиланд с пластиковой картой, открытой в рублях. Снимая средства через банкомат, вы получаете уже не рубли, а баты. Причем, сумма останется практически та же, что и запрашивалась вами в рублях, а размер комиссии будет значительно ниже той суммы, что вы заплатили бы, действуя первым способом.

Таким образом, основным минусом конвертации можно считать необходимость оплаты комиссии за преобразование одной валюты в другую. Однако, при грамотном подходе, размер комиссии можно минимизировать, изучив тарифы банков, с которыми вам предстоит столкнуться.

В финансовых новостях часто можно встретить термин «конвертация валюты». Но не все знают значение этого словосочетания.

В общем смысле конвертация валюты — это обмен одной валюты на валюты других государств. Его можно осуществлять и внутр

www.tariferix.ru

Безналичная конвертация

Активно сотрудничая с российскими и иностранными банками-партнерами на межбанковском рынке и являясь членом валютной секции ПАО «Московская Биржа», АО Банк «ПСКБ» имеет возможность осуществлять конвертацию денежных средств Клиентов в день обращения практически во все свободно конвертируемые иностранные валюты с минимальными издержками.Мы предлагаем конверсионные операции со следующими валютами: российский рубль (RUB), доллар США (USD), единая европейская валюта (EUR), белорусский рубль (BYR), канадский доллар (CAD), швейцарский франк (CHF), китайский юань (CNY), английский фунт стерлингов (GBP), казахский тенге (KZT), шведская крона (SEK).

Банковские курсы покупки/продажи иностранной валюты за российские рубли устанавливаются в зависимости от колебаний курсов валют и максимально приближены к текущим межбанковским и биржевым котировкам. Также своим Клиентам мы предлагаем доступ к торгам на валютном рынке ПАО «Московская Биржа» с помощью системы «ВАЛЮТА-Онлайн».

Курсы безналичной конвертации на текущий день

Конвертация в системе «ВАЛЮТА Онлайн»: cse2.pscb.ru

Нашим Клиентам мы предлагаем присоединиться к биржевому валютному рынку ПАО «Московская Биржа». Он характеризуется очень высокой ликвидностью и намного более узкими спрэдами между котировками на покупку и продажу. Клиенты АО Банк «ПСКБ» могут самостоятельно совершать сделки купли-продажи иностранной валюты на ЕТС ПАО «Московская Биржа». Торговый процесс детально регулируется правилами торгов, все проведённые операции на валютном рынке регистрируются на бирже. Это обеспечивает высокую прозрачность операций и надежную защиту Ваших инвестиций.

Допуск клиентов к торгам на биржевом валютном рынке стал возможным в рамках реализации проекта ПАО «Московская Биржа» «Клиентский доступ к торгам на биржевом валютном рынке».

«ВАЛЮТА Онлайн» это:

- Торговля валютой из любой точки мира, где есть интернет

- Сниженные комиссии за конвертацию

- Узкие спрэды на покупку/продажу иностранной валюты

- Современная система интернет-трейдинга

- Доступные интрументы: USD/RUB, EUR/RUB, CNY/RUB и EUR/USD

Ваша безопасность

Убедитесь в том, что соединение установлено именно с информационным ресурсами АО Банк «ПСКБ» по адресам:— информационный ресурс — http://www.pscb.ru/

‐ для интернет-банка – https://ibank2.pscb.ru/client_ib2.html

‐ для Веб-кошелька – https://webpay.pscb.ru/login/auth

— для всех остальных сервисов АО Банк «ПСКБ» обязательно в адресной строке браузера должно быть установлено защищенное соединение с использование EV-сертификата вида:

Не переходите по подозрительным ссылкам из почты и не открывайте прикрепленных вложений которые могут перенаправить Вас на поддельные сайты Банка (фишинговые страницы).

pscb.ru

Конвертация валюты

Конвертация валюты представляет собой способность беспрепятственного обмена денежных средств одной страны на денежные средства другой страны, вследствие различных внешнеэкономических процессов. Иначе говоря, это возможность осуществить различные функции оплаты во всех странах мира, без непосредственного государственного участия. Эти валюты имеют свойство свободной конвертируемости.

В наше время свободно конвертируемая валюта занимает самую малость от общей массы всех валют. Беспрепятственный доступ к обмену имеют только американский доллар и канадский доллар, а также йена и евро.

Свободно конвертируемых валют насчитывается всего около семнадцати. Наличие такой валюты в государстве делает его более развитым экономически. Также определенным плюсом такой валюты является то, что она делает проще внешнеэкономическую деятельность, как государства, так и его резидентов.

Важно отметить и существование валюты, которые могут обмениваться не на все денежные единицы, а только на некоторую часть — они являются частично конвертируемыми или ограниченно конвертируемыми. Связано это с политическими, либо экономическими причинами. Если страна обладает национальной валютой, которая конвертируется в большинстве стран, то это государство, можно сказать, обладает экономическим авторитетом среди остальных стран. Отмечены требования, в которых осуществлять обмен ограниченной по конвертированию валюты можно только с использованием свободных по конвертации валют.

Трейдинг на международном валютном рынке и конвертируемая валюта

Безусловно, для каждой внешнеэкономической деятельности важна конвертация валют, а также для трейдинга на международном валютном рынке. Поскольку на рынке деятельность основана на принципе свободной конвертации, это означает, что в валютные пары базируются преимущественно на тех те денежных единицах, без которых обмен, без ограничения, не осуществим. По этой причине российские резиденты не могут осуществлять трейдинг в рублях, поскольку это не свободно конвертируемая валюта.

Конверсия при пользовании банковскими картами за границей

Первая проблема, с которой все сталкиваются при поездке за границу, — это обмен денежных средства на местную. С этой задачей хорошо справляются карты Visa или MasterCard, которыми можно расплатиться за все товары или услуги в различных странах мира, либо снимать денежные средства в банкоматах.

Конечно же, чтобы с карт-счета клиента были сняты денежные средства, их необходимо конвертировать в местную валюту, а за эту операцию снимается некоторая комиссия, которая снимается и при обмене денежных средств в специальных пунктах обмена валют. Об этом необходимо помнить постоянно, иначе после поездки вас будет ждать не самый приятный сюрприз, когда вы обнаружите на выписке по счету, что с вашей карты, помимо ваших затрат, были сняты средства за конвертацию валют.

Благодаря тому, что эти корпорации широко известны и применяются массово, есть возможность обменивать валюту по достаточно выгодному курсу, что является несомненным плюсом этих карт. Банки решают, какую комиссию они будут брать с держателей карт за обмен валют, и имеют право использовать этот курс конвертации.

Можно сделать вывод, что карты Visa и MasterCard могут создать для ееобладателей более выгодный, а главное — конкурентоспособный курс валют. Как показывает практика, этот курс значительно выгоднее, нежели обмен валют в других местах.

Для того, чтобы вы могли выполнить подсчет, в какую сумму вам обойдутся операции по вашей карте за границей, необходимо учитывать некоторые факторы:

Будет ли ваш банк брать у вас комиссию за все транзакции? Тут возможно два варианта, поскольку одни банки не берут эту комиссию, в то время как другие снимают фиксированную комиссию, либо некий процент от суммы транзакций. Эта информация, как правило, включается в «Тарифы» или «Правила использования карт», либо должна быть оглашена клиенту при его обращении в банк при поездке за рубеж.

Многие владельцы карт зачастую хотят знать о том, какая сумма будет снята с их счета. Однако ваш банк не может быть в курсе, какой курс валюты будет в определенный день, а также где конкретно вы будете использовать свою карту при вашей поездке. Общую информацию о том, какие расходы его ожидают, клиент может получить, познакомившись с текущими курсами обмена валюты международных платежных систем Visa и MasterCard. Однако необходимо прибавить некоторый процент к этому курсу — если обобщить, то получиться от одного до трех процентов от суммы транзакций.

Дополнительные комиссии

Владельцам карт следует знать о том, что в некотором числе стран снимают дополнительную комиссию при использовании карт, однако этих стран немного. Самым знаменитым примером является Англия. В этих случаях местные законы властвуют над принятыми международными правилам систем Visa или MasterCard, в результате чего торговые предприятия имеют возможность снимать с потребителей еще одну комиссию для того, чтобы они могли покрыть снимаемую с ТСП банком — эквайрером оплату за обслуживание. Если вы хотите снизить дополнительную комиссию, то вам стоит использовать дебетовые карты, а не кредитные карты.

Практически все ТСП стараются воспользоваться этой возможностью, и снимают с потребителей дополнительную комиссию. Как правило, эту комиссию чаще снимают туристические агентства, которые занимаются организацией вашего досуга, либо авиалинии. Но стоит помнить о том, что вас должны заранее оповестить о размере этой комиссии. Поэтому, если правильно все оценить и взвесить — можно прийти к выводу, что выгоднее будет снять деньги в банкоматах, и рассчитаться наличкой.

Итоги для тех, кто использует конвертацию валюты

- При обмене валют всегда снимается небольшая комиссия, которая не зависит от мест проведения транзакции, и даже карты Visa и MasterCard не входят в исключения.

- Если вы применяете карты международных систем Visa и MasterCard, то вы заранее получаете выгодный курс при обмене валют. Поэтому применение этой карты гораздо выгоднее, чем обменивать валюту различными другими способами.

- Также следует помнить о том, что использование этих карт Visa и MasterCard при различных путешествиях значительно безопаснее, чем носить с собой крупные суммы наличных денег. Еще вы избавитесь от вечных подсчетов курсов, поскольку на карте все это происходит автоматически.

- Практически во всех странах комиссии, которые связаны с использованием карт за рубежом, подробно расписаны в ежемесячных выписках по счету.

- Стоит помнить и о том, что в некоторых странах с вас могут снимать дополнительную комиссию за применение карт, хоть это довольно и редкая практика.

utmagazine.ru

Конвертация денежных переводов

Россияне не задумываются о конвертации валют, когда оплачивают покупки в магазинах или переводят деньги родственникам, друзьям, знакомым. Но, отправляясь за границу, многие хотят узнать о ней подробнее. А конвертация денежных средств из одной валюты в другую происходит и в России.

Что такое конвертация?

Конвертацией называют преобразование чего-либо из одного формата в другой или же равноценный обмен, также с участием двух или более форматов. Конвертация денежных средств – это перевод денег из одной валюты в другую, к примеру – из долларов в рубли или наоборот. Она нужна для международной торговли, переводов иностранному гражданину и других финансовых операций. В конвертации может две, три и валют, если вы оплачиваете покупки в магазине, расчет в котором ведется в формате, отличном от валют биллинга, карты и операции.

Чаще всего конвертация происходит при операциях по банковской карте. Она нужна для перевода денег физическому или юридическому лицу или для оплаты услуг в обычных или интернет-магазинах. В процессе участвуют три валюты:

- валюта операции, в которой совершается снятие денег с карты или в которой осуществляется покупка/перевод;

- валюта биллинга, которая используется для расчета между банком-эмитентом, выпустившим карту, и МПС – международной платежной системой;

- валюта карты, в которой открыт счет, привязанный к «пластику».

У МПС принята разная валюта биллинга. Так, VISA ведет расчеты в долларах, а MasterCard принимает во внимание сразу две валюты. Для еврозоны это евро, в других странах операции проводятся также в американских долларах.

Как происходит конвертация в России?

Если у вас есть банковская карта в рублях, при переводе денег или оплате услуг/товаров все равно происходит конвертация из-за валюты биллинга, которая исчисляется в долларах. Процесс преобразования выглядит так:

- Валюта списания сравнивается с валютой биллинга. Если они не совпадают, происходит операция конвертации по курсу МПС банковской карты. Она обычно совершается в течение 2-3 дней.

- МПС присылает в банк-эмитент специальный файл, в котором указана точная сумма, которую банк должен списать с карты (сумма указывается в валюте биллинга).

- Банк-эмитент сравнивает валюту биллинга с валютой карты. Если они не совпадают, опять происходит конвертация, но уже по внутреннему курсу банковской организации.

В этом случае, совершая одну операцию, держатель банковской карты получает одну или две конвертации и, соответственно, одну или две дополнительных комиссии.

Так выглядит стандартный процесс конвертации валюты. Но обычно мы не платим комиссию. Если операция по карте совершается в стране, где она была выпущена, валюта биллинга приравнивается к национальной валюте, в нашем случае – к рублям. Конвертация также происходит в три этапа, как указано выше, но держатель банковской карты не несет дополнительных денежных потерь. Все расходы берет на себя банк-эмитент.

В редких случаях, когда валюты биллнга, операции и карты совпадают, конвертация не производится вообще.

Как происходит конвертация за рубежом?

Если вы расплачиваетесь картой российского банка за границей или оплачиваете в интернете покупку в иностранном магазине, также происходит конвертация валют. Процесс схож с конвертацией денежных переводов для России: в нем также участвуют три валюты, и в одной операции могут быть два преобразования.

Можно рассмотреть конвертацию валют на примере оплаты покупки в ОАЭ (Объединенных Арабских Эмиратах), национальной валютой которых является дирхам ОАЭ:

- с картой в рублях происходит конвертация дирхам-доллар-рубли. Сначала сумма операции оценивается в лирах, затем она преобразуется в доллар по курсу МПС, а из долларов – в рубли по внутреннему курсу банка-эмитента;

- если у вас карта в долларах, происходит конвертация дирхам-доллар-доллар. По факту есть только одно преобразование дирхама в доллары на уровне МПС;

- при оплате с карты в евро происходит конвертация дирхам-доллар-евро. Деньги преобразуются в доллары из дирхама по курсу МПС и в евро по внутреннему курсу банка.

Многие банковские организации ввели комиссию за трансграничные платежи – операции по карте, совершенные за границей. Так держатель несет дополнительные денежные расходы, оплачивая не только комиссию за конвертацию, но и комиссию банка.

Комиссии и курсы. Какая карта выгоднее?

Размер комиссии за конвертацию денежного перевода и за трансграничные платежи можно узнать на официальном сайте банка-эмитента или по горячей линии организации. Второй вариант предпочтительнее, так как многие банки не размещают такую информацию в открытом доступе.

Официальные курсы валют МПС, которые используются для конвертации денежных средств, также можно просмотреть на их официальных сайтах. Внутренний курс валют банка можно узнать на его сайте. Но будьте внимательны: курс конвертации по безналичным переводам внутри системы часто не совпадает с курсом покупки и продажи валюты. Лучше позвонить по указанному на сайте телефону в контактный центр, чтобы узнать точные данные.

Чтобы сэкономить на комиссии, используйте:

- карту российского банка для оплаты покупок в России. Как уже упоминалось ранее, в этом случае все комиссии выплачивает банк-эмитент;

- карту МПС MasterCard для покупок в странах еврозоны. Валютой биллинга для нее в этих государствах является евро;

- карты и VISA, и MasterCard для оплаты покупок в странах, не входящих в еврозону.

Если вы часто путешествуете, вам будет выгодно завести несколько банковских карт в разных валютах, чтобы оплачивать покупки с меньшими потерями в виде комиссий.

Перед совершением операции лучше заранее узнать о размере комиссий и времени перевода, чтобы избежать неприятных ситуаций.

www.zapsibkombank.ru

Курсы конвертации по картам

DCC (Dynamic Currency Conversion) — мгновенная конвертация валюты — проведение за рубежом операции в валюте страны-эмитента карты (для Украины это гривна).

Другими словами при снятии или покупке за рубежом банкомат или продавец предлагает мгновенно конвертировать сумму операции с местной валюты в UAH. При этом в банкомате клиент получает местную валюту или покупка происходит в местной валюте.

Операции с мгновенной конвертацией валюты могут проводиться при:

- Снятии наличных за рубежом в банкомате или кассе;

- Расчетах за рубежом в торговой сети;

- Расчетах на иностранных интернет-ресурсах.

Правила конвертации валюты при использовании технологии DCC:

Сначала банк-эквайер (то есть банк, который обслуживает иностранный банкомат, магазин или сайт) конвертирует сумму покупки в UAH по собственному курсу. Такой курс в большинстве случаев значительно хуже для клиента, чем курс платежной системы или UKRSIBBANK.

Поскольку расчеты между банком и платежной системой происходят в USD, сумма в UAH, рассчитанная по курсу банка-эквайера, конвертируется в USD по курсу платежной системы.

Далее сумма в USD конвертируется в валюту счета клиента по курсу UKRSIBBANK. Полученная сумма блокируется на счете клиента в момент осуществления операции. При списании средств со счета сумма в USD, которую платежная система выставила к списанию со счета клиента (по своему курсу на день обработки транзакции), конвертируется в валюту счета клиента по курсу UKRSIBBANK и списывается со счета.

Фактически происходит несколько этапов конвертации. Это вызывает существенную разницу между суммой операции, отражаемой в банкомате, кассе или в интернет-магазине, и фактической суммой блокировки и дальнейшего списания со счета.

Мгновенно конвертировать валюту предлагают банкоматы, выводя на экран сообщение о конвертации по указанному курсу, иностранные интернет-магазины1, продавцы в торговой сети при расчете картами.

1 — примеры популярных иностранных сайтов, использующих технологию DCC: Google Adwords, PayPal, Wargaming, сайты покупки авиабилетов, аренды автомобилей и другие иностранные сайты, предлагающие стоимость товаров или услуг в UAH.

my.ukrsibbank.com