Критический риск — Большая Энциклопедия Нефти и Газа, статья, страница 1

Критический риск

Cтраница 1

Критический риск — выражается большими потерями и может привести не только к потери прибыли, но и части активов и капитала. [1]

Зона критического риска характеризуется тем, что в границах этой зоны возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает размер ожидаемых доходов. [2]

Область критического риска — фирма рискует потерять не только прибыль, но и недополучить предполагаемую выручку и затраты будет возмещать за свой счет. [3]

Зона критического риска опасная область риска, зде возможны потери, не позволяющие рассчитывать на ожидаемую величину прибыли. [5]

Область критического риска — предполагает возможные потери, превышающие размеры расчетной прибыли, но не превышающие общей величины валовой прибыли. Такой риск нежелателен, поскольку коммерческая фирма подвергается опасности потерять весь свой доход от операции. [6]

Аналогично границей зоны критического риска будет значение ожидаемых потерь, равных сумме NPV и ожидаемых финансовых поступлений. [7]

В границах области критического риска возможны потери, превышающие размер чистой прибыли, но не превышающие размера валовой прибыли. Данный риск крайне нежелателен, так как подвергает предприятие опасности перехода в область недопустимого риска и не позволяет ему развиваться. [8]

Иначе говоря, зона критического риска характеризуется опасностью потерять не только прибыль, но и средства, вложенные предпринимателем в операцию. [9]

Следующая более опасная область называется зоной критического риска. Это область, характеризуемая возможностью потерь в размере свыше величины ожидаемой прибыли и вплоть до величины полной расчетной, ожидаемой выручки от предпринимательства. [11]

Точки 2 и 3 определяют границы зоны критического риска. Точка 4 ( ДПР ИС, В Вет) характеризуется потерями, равными имущественному состоянию ИС предпринимателя, вероятность которых равна Вет. Между точками 3 и 4 находится зона катастрофического риска. [13]

Следующая степень риска, более опасная в сравнении с допустимым — это критический риск. Этот риск связан с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, то есть вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет. [14]

Следующая степень риска, более опасная в сравнении с допустимым, — это критический риск. Данный вид финансового риска связан с опасностью потерь в размере произведенных затрат на осуществление конкретной финансовой сделки или вида финансовой деятельности. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимательской фирмой материальных затрат. Критический риск второй степени связан с возможностью потерь в размере полных издержек, т.е. вероятны потери намеченной выручки и предпринимательской фирме приходится возмещать затраты за счет других источников. [15]

Страницы: 1 2

www.ngpedia.ru

1.7.2. Допустимый, критический и катастрофический риски

Риск – это вероятностная категория, поэтому наиболее обоснованно с научных позиций характеризовать его как вероятность возникновения определенного уровня потерь.

Рассмотрим некоторые из главных показателей риска. С этой целью сначала выделим определенные области илизоны риска в зависимости от величины потерь (рис.1.7).

Рис.1.7. Зоны риска

Оси возможных потерь обозначены три основные точки:

РП — расчетная прибыль;

ВС — вложенные средства;•

ИС — имущественное состояние.

Область, в которой потери не ожидаются, назовем безрисковой зоной, ей соответствуют нулевые потери или отрицательные потери (превышение прибыли).

Под зоной допустимого риска будем понимать область, в пределах которой данный вид хозяйственной деятельности сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они меньше ожидаемой прибыли.

Зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к не возмещаемой потере всех средств, вложенных в дело.

Зона катастрофического риска представляет собой область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигнуть величины, равной имущественному состоянию предпринимателя (фирмы). Катастрофический риск может привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

Определяя уровень приемлемого риска, зачастую необходимо знать вероятность того, что потери не превысят определенного значения. Например, в финансовой сфере эта задача разрешается посредством расчета запаса финансовой прочности предприятия.

Наиболее полное представление о риске дает так называемая кривая распределения вероятности прибыли, показывающая, насколько вероятно возникновение тех или иных потерь. Для этого рассматривают прибыль как случайную величину и строят кривую распределения вероятности получения определенного уровня прибыли.

С учетом некоторых допущений, можно сказать, что общие закономерности изменения риска базируются на гипотезе, что прибыль, как случайная величина, подчинена нормальному или близкому к нормальному закону распределения. Исходя из кривой вероятности получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую, соответственно, и следует называть кривой риска. Фактически это та же кривая, только построенная в другой системе координат (рис.1.8).

Рис.1.8. Кривая риска.

На данной кривой распределения выделим ряд характерных точек.

Первая точка 1: (Вр) определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальная, хотя, конечно, меньше 1.

Вторая точка 2: (Вд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т.е. полной потерей ожидаемой прибыли, вероятность которой равна Вд.

Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска.

Третья точка 3: (Вкр) соответствует величине потерь, равной расчетной выручке ВС. Вероятность таких потерь равна Вкр.

Четвертая точка 4: (Вкт) характеризуется потерями, равными имущественному состоянию предприятия (лица), вероятность которых равна Вкт.

Межу точками 3 и 4 находится зона катастрофического риска.

Потери, превышающие имущественное состояние, не рассматриваются, т.к. их невозможно взыскать.

Вероятности определения уровня потерь (В) являются важными показателями, позволяющими высказать суждение об ожидаемом риске и его приемлемости. Именно поэтому построенную кривую можно назвать кривой риска.

Например, если В = 0,2, то здравомыслящий хозяйственный руководитель заведомо откажется от такого дела и не пойдет на подобный риск.

Если при оценке риска удается определить все 4 характерные точки (

Кривая риска может быть построена различными способами. В числе прикладных способов построения кривой риска выделяют: статистический, экспертный, расчетно-аналитический (применяются к страховому и игровому риску) методы.

studfiles.net

Критический риск — Большая Энциклопедия Нефти и Газа, статья, страница 2

Критический риск

Cтраница 2

Однако, существенное значение имеют суммарные риски каждой стадии проекта и если они окажутся в зоне критического риска и более, то имеет смысл проект пересмотреть. [17]

Поскольку основная задача предпринимательской фирмы — рисковать расчетливо, не переходя ту грань, за которой возможно банкротство, следующий признак классификации финансовых рисков — по уровню финансовых потерь: допустимый риск, критический риск, катастрофический риск. [18]Если их значение находится в зоне I ( до точки D) и не превышает значения расчетной прибыли П1, то это зона допустимых рисков, если в зоне II ( от точки D до точки К) до значения расчетной прибыли П2 — это зона критического риска, и если в зоне III ( от точки К до точки Kt) до значения имущественного состояния ПЗ — это зона катастрофического риска. [20]

Критический риск сопряжен не только с потерей прибыли, но и потерей части или всей капитальной стоимости ценной бумаги. [21]

Четвертая точка соответствует величине потерь, равных расчетной выручке. Зона

Следующая степень риска, более опасная в сравнении с допустимым — это критический риск. Этот риск связан с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, то есть вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет. [23]

Следующая степень риска, более опасная в сравнении с допустимым, — это критический риск. Данный вид финансового риска связан с опасностью потерь в размере произведенных затрат на осуществление конкретной финансовой сделки или вида финансовой деятельности. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимательской фирмой материальных затрат. Критический риск второй степени связан с возможностью потерь в размере полных издержек, т.е. вероятны потери намеченной выручки и предпринимательской фирме приходится возмещать затраты за счет других источников. [24]

Результаты проведенной группировки позволяют оценить уровень концентрации финансовых операций в различных зонах риска по размеру возможных финансовых потерь. Для этого определяется какой удельный вес занимают отдельные финансовые операции в каждой из соответствующих зон риска. Выделение операций с высоким уровнем концентрации в наиболее опасных зонах риска ( зонах катастрофического или критического риска) позволяет рассматривать их как объект повышенного внимания в процессе дальнейших этапов управления финансовыми рисками. [25]

Следующая степень риска, более опасная в сравнении с допустимым — это критический риск. Этот риск связан с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, то есть вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет. [26]

Следующая степень риска, более опасная в сравнении с допустимым, — это критический риск. Данный вид финансового риска связан с опасностью потерь в размере произведенных затрат на осуществление конкретной финансовой сделки или вида финансовой деятельности. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимательской фирмой материальных затрат. Критический риск второй степени связан с возможностью потерь в размере полных издержек, т.е. вероятны потери намеченной выручки и предпринимательской фирме приходится возмещать затраты за счет других источников. [27]

Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов, выступающих в качестве экспертов. Каждому работающему эксперту предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления. Затем оценки экспертов подвергаются анализу на противоречивость; они должны удовлетворять следующему правилу: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50 %, что позволяет устранить кардинальные различия в оценках вероятности наступления отдельного вида риска. В результате получают экспертные оценки вероятностей допустимого критического риска или наиболее вероятных потерь. При этом методе большое значение имеет правильный подбор экспертов. [28]

Страницы: 1 2

www.ngpedia.ru

Виды рисков и их классификация

Разнообразие действующих рисков, свойственных деятельности коммерческих организаций, велико. И их число постоянно растет, поскольку усложняются не только технологии производства, но в условиях развития конкуренции способы управления претерпевают изменения, что также способствует усложнению архитектуры рисковых событий. Ученые академической и отраслевой науки находят все новые виды рисков, и их требуется классифицировать для целей идентификации и результативного управления.

Основные подходы к делению рисков на классы

Понятие и классификация рисков занимает ключевые места в научном и методологическом знании риск-менеджмента, одной из самых молодых дисциплин современной управленческой доктрины. Многие видовые категории универсальны, и им подвержены практически все компании и организации деловой среды. Однако имеют место виды деятельности, которым соответствуют специфические виды рисков. Например, банковская и страховая сферы бизнеса имеют свои уникальные группы рисков, которые проявляются в других отраслях лишь эпизодически.

Видовое многообразие выявляемых угроз велико: от терактов и техногенных катастроф до банкротств, вызванных внешними кризисными явлениями, структурной ломкой на уровне целых отраслей или отдельного предприятия. Современный мир постепенно, но неуклонно втягивается в зону турбулентности, если можно так сказать. Возникают невиданные ранее в России виды рисков, вызванные:

- транснационализацией бизнеса;

- введенным режимом санкций;

- ответными мерами правительства РФ;

- локальными военными конфликтами у границ страны;

- межгосударственными черными PR-акциями.

Парадоксально, но такие типы рисков, как потери в результате компьютерных сбоев, сокращения персонала, банкротства предприятия из-за отказа кредитной организации реструктуризировать долги, на фоне происходящих событий уже не кажутся столь трагичными. Все чаще проявляется так называемый «эффект домино», когда банкротство крупной организации является основанием для возникновения серии потерь предприятий, связанных с ней тесными хозяйственными связями.

С рисками компания сталкивается на разных фазах своего жизненного цикла. Основные условия их возникновения формируются благодаря неопределенности источников результатов действующей в бизнесе ситуации. К подобным источникам следует отнести:

- хозяйственную деятельность предприятия;

- деятельность руководителя организации;

- недостаточность информационного обеспечения принятия решений (состояние внешней среды).

Характерен пример организации, руководство которого принимает решение, не владея полной информацией о партнерах по сделке, их финансовом состоянии, законности деятельности. Это зачастую несет в себе риск возникновения потерь в будущем. Другим примером служит отсутствие информации о последних изменениях в налоговом законодательстве, которые таят в себе угрозу штрафов для предприятия. Сущность и классификация рисков позволяют раскрыть их принадлежность к различным видовым группам благодаря основным отличительным признакам, которые представлены с табличной форме далее.

Деление видов риска по основным классификационным признакам

Деление рисков по степени допустимости и по динамичности

Классификация рисков по степени опасности (допустимости) позволит нам акцентировать внимание на концепции допустимого риска, формирующей основные механизмы управления ими. Напомним три основных шага концепции: выявить факторы опасности, оценить их и снизить угрозу за счет выработанных мероприятий. Опираясь на эти действия, руководитель принимает решение, какой уровень риска он может себе позволить в существующих условиях деятельности. В этой связи различают следующие виды риска:

- допустимый;

- критический;

- катастрофический.

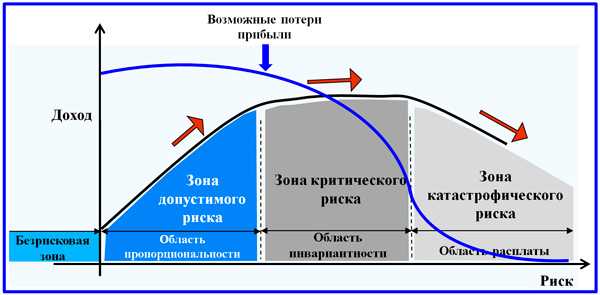

Модель видов рисков в зависимости от решения в концепции допустимого риска

Выше представлена модель зонирования областей, в которых принимается управленческое решение. На схеме отражена динамика доходности и возможных потерь прибыли с учетом величины допущенного риска. Риск всегда сопутствует эффективному управлению, однако наступает некий переломный момент, перейдя за который, деловой человек становится неспособным преодолеть возникший уровень опасности, и ущерб оказывается непоправимым.

Под допустимым риском будем понимать угрозу потери финансового результата операционной деятельности или реализуемого проекта, которая потенциально меньше ожидаемой прибыли. В этом случае экономическая целесообразность конкретного события или деятельности в целом сохраняется. Более опасной степенью риска является его критический вариант, при котором уровень вероятных потерь приближается к размеру материальных затрат на осуществление сделки, проекта или производства. Можно сказать, что это первая степень критического риска. Обе обозначенные категории в случае применения могут быть в определенных условиях оправданными.

Две следующих категории риска вряд ли можно считать допустимыми. Дальнейшее увеличение вероятности угроз приводит к тому, что размер возможных потерь выходит на уровень полных издержек предприятия. Такое положение вещей соответствует уже второй степени критичности. Наконец, катастрофическим является риск, когда угрозы становятся сопоставимыми с размером имущества компании и даже начинают превышать его стоимость.

По критерию динамичности выделяются динамические и статистические группы рисков. Динамической группе мы посвятим два ближайших раздела статьи. Спецификой статистической группы является их неизбежное присутствие в предпринимательской деятельности. Основные категории рисков, относящиеся к данной группе:

- в результате стихийных бедствий;

- в результате совершения преступных деяний;

- вследствие ухудшения законодательства;

- в результате потери компанией лидеров бизнеса из-за смерти или иных обстоятельств.

Динамическая группа рисков

Классификации рисков, формируемые для настоящей группы, основаны на спекулятивной природе определенных возможностей, вероятность возникновения которых присутствует в бизнес-деятельности. Динамические риски несут в себе потенциал как потерь, так и прибыли для компании. Среди данной категории выделяются следующие риски:

- финансовый;

- политический;

- технический;

- производственный;

- коммерческий;

- отраслевой;

- инвестиционный.

Обзор группы мы начнем с финансовых рисков. Для данной категории присущи две трактовки отнесения вероятности угроз к финансовым рискам: широкая и узкая. Широкий взгляд предполагает риск возникновения потерь в ходе любых финансовых операций. Мне ближе узкая позиция, при которой к финансовым относятся риски, возникающие в результате финансовых инвестиций. Настоящей категории посвящена статья на тему оценки финансовых рисков. Мы же напомним основные их подвиды:

- валютные;

- кредитные;

- ликвидности;

- рыночные.

Институты власти проводят в жизнь свою политику на государственном уровне. Они формируют специфическую категорию рисков – политическую. Одним из важных критериев инвестиционной привлекательности страны является ее политическая и законотворческая стабильность. Об этом во все времена бизнес просит власть, и всегда эта просьба игнорируется. Этого избежать невозможно априори. Среди самых весомых политических рисков последнего времени можно выделить следующие.

- Угрозы, вызванные санкциями по поводу присоединения Крыма и выполнения Минских соглашений.

- Опасность терактов, военных действий, способных повлечь значительный ущерб и банкротство бизнеса.

- Угрозу прекращения сделок из-за решений стран, к которым относится компания-партнер.

- Риск валютного трансферта, по которому не удастся перевести средства в валюту инвестора или кредитора для расчетов.

Технический прогресс ведет к угрозам техногенных катастроф, старение оборудования только усугубляет данную тенденцию. Категория технических рисков относится к внутренним рискам и определяется уровнем организации производства, системой профилактики и безопасности. Данный вид включает следующие разновидности:

- аварии, поломка, сбои в работе оборудования;

- возникновение побочных и отрицательных эффектов от внедрения новых технологий;

- невозможность освоить инновации из-за низкого технологического уровня производства;

- неудовлетворительные результаты НИОКР.

Категориям производственного и коммерческого риска в дальнейшем будут посвящены несколько статей. Следует заметить, что оба этих вида тесно связаны между собой. Производственный риск связан с процессами обеспечения и выполнения производства продукции. Коммерческий риск возникает в процессе продвижения и сбыта произведенной продукции и товара, приобретенного для перепродажи.

Категории отраслевых и инвестиционных рисков

Отраслевые риски – это выявляемые возможности потерь из-за изменений, возникающих как в экономическом состоянии внутри отрасли, так и по сравнению с другими отраслевыми направлениями экономики страны. Отраслевой риск также рассматривается и в отношении предприятий, несущих в себе черты определенной отрасли деятельности. Так, классификация возникновения угроз отличается для промышленных предприятий, банков, компаний-дистрибуторов. Ниже размещены два примера классификационных схем рисков, сформированных по факторному признаку для торгово-посреднической и производственной компаний.

Классификационная схема рисков торгово-посреднической фирмы

Классификационная схема рисков производственного предприятия

Стадия жизненного цикла отрасли и внутриотраслевая конкуренция определяют основные угрозы для предприятий, входящих в нее. При этом конкуренция между предприятиями, имеющими родственные направления деятельности, свидетельствует об устойчивости компаний, действующих в одной отрасли по сравнению с предприятиями других отраслей. Эта информация разделяется по следующим направлениям:

- структура и стоимость «входного билета в отрасль»;

- уровень ценовой и неценовой конкуренции;

- наличие на рынке товаров или услуг-заменителей;

- платежеспособность покупателей;

- рыночные возможности поставщиков;

- социальное и политическое окружение.

Инвестиционный вид риска занимает особенное положение. С одной стороны, он может быть отнесенным к разновидностям финансового риска, поскольку инвестиционный менеджмент тесно связан с финансами. С другой стороны, инвестиции занимают обособленную позицию. Я предлагаю рассматривать инвестиционный риск шире, чем риск только финансовых инвестиций (инвестиционного портфеля). Любые инвестиции, включая капитальные вложения, несут в себе специфический потенциал угроз и опасностей. К ним могут быть отнесены следующие виды.

- Капитальный.

- Селективный.

- Процентный.

- Страновой.

- Операционный.

- Временной.

- Риск ликвидности.

- Инфляционный.

- Риск законодательных решений.

Одной из важных разновидностей инвестиционного риска является инновационный риск. Поскольку инновации активно муссируются на уровне государственной политики, и сам вид деятельности сопряжен с вероятностью неуспеха и потерь, мы уделим этой теме особое внимание в отдельном материале. Классификация инновационных рисков представлена в схематичной форме ниже.

Схема классификации инновационных рисков предприятия

В настоящей статье мы произвели обзор возможных видов риска коммерческих организаций. Проект-менеджеру полезно владеть классификационными признаками всех возможных угроз, потому что каждый вид требует особого подхода к идентификации, оценке факторов, управлению риском. Постепенно проектная парадигма станет в экономике доминирующей. Это неизбежно точно так, как в свое время стал доминировать функциональный подход, время которого уже подходит к концу. Но для того, чтобы проектное управление стало обыденной рутиной массового повседневного бизнеса, в него должна быть полностью интегрирована рискология, базовый уровень которой определяется видами оперируемых рисков.

projectimo.ru

3.3. Допустимый, критический и катастрофический риски — Теория риска

3.3. Допустимый, критический и катастрофический риски

Рассмотрим отдельные системные показатели риска, исходя из понятия областей и зон риска.

Введем понятие зоны допустимого экономического (предпринимательского) риска.

Под допустимой понимают зону риска, в границах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т.е. убытки всегда меньше ожидаемой прибыли, предпринимателю угрожает только лишь недополучение намеченной прибыли.

Верхняя граница зоны допустимого риска отвечает уровню убытков, равному расчетной прибыли.

Область риска, более угрожающую для предпринимателя, называют зоной критического риска. Эта область может характеризоваться опасностью убытков, размеры которых превысят величину ожидаемой прибыли до размеров полной расчетной величины ожидаемой выручки от сделки. Выручка тот сделки является суммой затрат и прибыли. Т.е. в случае реализации критического риска, предприниматель не только не получает никакого дохода, а и несет убытки в сумме всех бесплодных затрат.

Кроме критического риска используется понятие катастрофического риска.

Зона катастрофического риска – область убытков, которые могут достичь величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к банкротству предприятия, его закрытию и распродаже имущества.

К категории катастрофических рисков следует относить риск, связанный с прямой угрозой жизни людей, возникновением экологических катастроф и т.п.

Для оценки предпринимательского риска важным является фактор времени.

Во-первых, риск, связанный с продолжительным временем выполнения проекта. Поэтому, наряду с оценкой риска, охватывающей весь срок определенной деятельности и получения результатов, следует определять риск на коротких отрезках времени.

Во-вторых, мера риска (вероятность убытков) может изменяться с течением времени. Поэтому необходимо отличать начальный (проектный) и текущий риск. Начальный риск оценивают на стадии подготовки к выполнению проекта, текущий – в ходе выполнения проекта, в процессе предпринимательской деятельности.

При неблагоприятном стечении обстоятельств текущий риск может превысить не только начальный, а и граничные значения по одному, двум или всем трем критериям.

Прежде чем оценивать риск, спровоцированный действием случайных (и только случайных) факторов, необходимо уяснить систематическую составляющую убытков и отделить ее от случайных. Это необходимо с позиций математической корректности, поскольку действия со случайными (стохастическими) и детерминированными величинами существенно различны.

20

bookwu.net

Зона — критический риск — Большая Энциклопедия Нефти и Газа, статья, страница 1

Зона — критический риск

Cтраница 1

Зона критического риска опасная область риска, зде возможны потери, не позволяющие рассчитывать на ожидаемую величину прибыли. [2]

Зона критического риска характеризуется тем, что в границах этой зоны возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает размер ожидаемых доходов. [3]

Аналогично границей зоны критического риска будет значение ожидаемых потерь, равных сумме NPV и ожидаемых финансовых поступлений. [4]

Иначе говоря, зона критического риска характеризуется опасностью потерять не только прибыль, но и средства, вложенные предпринимателем в операцию. [5]

Следующая более опасная область называется зоной критического риска. Это область, характеризуемая возможностью потерь в размере свыше величины ожидаемой прибыли и вплоть до величины полной расчетной, ожидаемой выручки от предпринимательства. [7]

Точки 2 и 3 определяют границы зоны критического риска. Точка 4 ( ДПР ИС, В Вет) характеризуется потерями, равными имущественному состоянию ИС предпринимателя, вероятность которых равна Вет. Между точками 3 и 4 находится зона катастрофического риска. [9]

Однако, существенное значение имеют суммарные риски каждой стадии проекта и если они окажутся в зоне критического риска и более, то имеет смысл проект пересмотреть. [11]

Если их значение находится в зоне I ( до точки D) и не превышает значения расчетной прибыли П1, то это зона допустимых рисков, если в зоне II ( от точки D до точки К) до значения расчетной прибыли П2 — это зона критического риска, и если в зоне III ( от точки К до точки Kt) до значения имущественного состояния ПЗ — это зона катастрофического риска. [13]

Четвертая точка соответствует величине потерь, равных расчетной выручке. Зона критического риска характеризуется тем, что в границах этой зоны возможны потери расчетной прибыли, т.е. есть опасность потерять и средства, вложенные предпринимателем в операцию. [14]

Страницы: 1

www.ngpedia.ru

Критический риск первой степени – это риск, связанный с угрозой получения нулевого дохода, но при возмещении произведенных

Качественная оценка различных значений коэффициента вариации

10-25% < умеренная колеблемость

до 10% < слабая колеблемость

свыше 25% < высокая колеблемость

Классификация активов по степени риска их ликвидности

наиболее ликвидные активы < деньги на расчетном счете

медленно реализуемые активы < дебиторская задолженность со сроком погашения более 12 месяцев

быстро реализуемые активы < дебиторская задолженность со сроком погашения менее 12 месяцев

трудно реализуемые активы < основные средства

Классификация математических задач с точки зрения цели исследования

обратные задачи < определить ограничения на один или несколько варьируемых параметров исходной ситуации таким образом, чтобы выполнялись заданные ограничения на уровень приемлемого риска

прямые задачи < на основании априори заданной информации о ситуации оценить уровень риска

задачи исследования чувствительности < используются как внутренняя обратная связь, обеспечивающая качество принимаемых решений

Количественное выражение того, что в результате принятого решения ожидаемый доход будет получен не в полном объеме, – это показатель

(*ответ*) риска

Количество единиц продукции, которое необходимо продать для покрытия затрат, — это

(*ответ*) пороговый объем продаж

Коммерческие риски

производственные риски < возможные убытки от остановки производства вследствие воздействия различных факторов и, прежде всего, гибель или повреждение основных и оборотных фондов

имущественные риски < опасность потерь имущества предпринимателя по причине кражи, диверсии, халатности, сбоя технической и технологической систем

торговые риски < убытки по причине задержки платежей, отказа от платежа в период транспортировки и(или) недопоставки товара

Коммерческие риски включают следующие виды

(*ответ*) торговые

(*ответ*) производственные

(*ответ*) имущественные

инфляционные

Конкретизация политики, описывающая последовательность действий, которые следует предпринимать в конкретной ситуации, – это _ управления риском

(*ответ*) процедура

Кредитный риск возникает в процессе делового общения предприятия с

(*ответ*) посредниками

(*ответ*) акционерами

(*ответ*) банком

(*ответ*) поставщиками

потребителями

Кредитный риск – это риск

(*ответ*) того, что заемщик окажется не в состоянии выполнить свои обязательства

связанный со спецификой функционирования отдельных отраслей народного хозяйства

ухудшения конъюнктуры рынка в целом, не связанный с конкретными видами предпринимательской деятельности

потерь из-за неправильного выбора объекта инвестирования

Критический риск первой степени – это

(*ответ*) риск, связанный с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат

риск, связанный с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности

риск, связанный с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки

угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом

Материальные потери измеряются в

(*ответ*) физических единицах веса

рублях

часах

человеко-днях

Материальные потери измеряются в

(*ответ*) физических единицах площади

(*ответ*) физических единицах объема

неделях

денежных средствах

www.soloby.ru