Первичные документы организации: что надо знать бухгалтеру

В этой статье вы найдете ответы на типичные вопросы про оформление первичных учетных документов. Что делать, если контрагенты выставляют свои формы «первички», если вовсе не представляют документы, кто утверждает «первичку» и пр.

Формы первичных учетных документов в учетной политике

Вопрос: в нашей учетной политике закреплены определенные формы первичных документов. Некоторые контрагенты составляют и предъявляют иные, не предусмотренные нами формы. Должны ли мы каждый раз утверждать в своей учетной политике формы первички, которую используют контрагенты?

– Законодательно данный вопрос не урегулирован. Учтите следующее: в своей учетной политике вы закрепляете только те формы первичных документов, которые выставляет ваша компания. Формы первички, которую вы получаете от контрагентов, утверждать не требуется.

Вопрос: можно ли обойтись без путевого листа при учете расхода ГСМ, прописав это в учетной политике?

– Нет, этого делать нельзя. Финансовое ведомство по этому вопросу дает ряд разъяснений. Ознакомьтесь, например, с Письмом Минфина РФ от 20.02.2006 № 03-03-04/1/129.

Первичка с контрагентом. Штраф за отсутствие первичных документов

Вопрос: иностранные партнеры не представляют никаких документов, просто перечисляют средства за оказанные услуги. Ссылаются, что у них нет таких понятий в деловом обороте. Чем нам грозит отсутствие акта приемки оказанных услуг (наши доходы)?

– Отсутствие первичных учетных документов является грубым нарушением правил учета доходов и расходов согласно ст. 120 НК РФ. В этой статье указаны также размеры штрафов.

Вопрос: какая ответственность за отсутствие «первички»?

– Отсутствие «первички» является грубым нарушением правил учета доходов и расходов. Размер штрафов указан в ст. 120 НК РФ.

Кто утверждает формы первичных документов

Вопрос: унифицированные формы первичных учетных документов обязательно утверждать руководителю организации?

– Да, обязательно. Согласно ст. 9 Закона от 06.12.2011 № 402-ФЗ, формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Оформление первичных документов

Вопрос: если мы оказали услугу, которая не имеет натурального измерителя, и в счете-фактуре можно в колонках с 1-й по 4-ю ставить прочерки, то это будет нарушением?

– Если прочерки не поставите, будет нарушением. Ознакомьтесь с приложением 1 к Постановлению Правительства Российской Федерации от 26.12.2011 № 1137.

Вопрос: факты хозяйственной жизни нужно оформлять бухгалтерскими справками?

Вебинары для бухгалтеров и кадровиков

Лекции с экспертами-практиками, ответы на вопросы, тестирование

Расписание– Нет, не нужно. Бухгалтерская справка используется в целях налогового учета. Ее применяют для того, чтобы зафиксировать расчет каких-либо сумм, за определение которых отвечает именно бухгалтер. Например, при ведении раздельного учета облагаемых и не облагаемых НДС операций. Факты хозяйственной жизни мы должны оформить первичными учетными документами.

Вопрос: если квитанция к приходному кассовому ордеру напечатана на черновике, она имеет юридическую силу?

– Да, имеет, если она составлена по правилам, предъявляемым действующим законодательством.

6 455 просмотров

school.kontur.ru

Унифицированные формы первичных документов (перечень)

Унифицированные формы документов привычны и удобны в работе, поэтому, несмотря на то, что большинство из них с 2013 года необязательны, они применяются до сих пор. Об унифицированных формах документов мы расскажем в этой статье.

Унифицированные формы первичных бухгалтерских документов — что это значит?

Какие унифицированные формы первичной учетной документации являются обязательными

Что означает «альбом унифицированных форм первичной учетной документации» (примеры)

Унифицированные формы кадровых документов (табели, ведомости и т. п.)

Унифицированная документация по учету кассовых операций

Итоги

Унифицированные формы первичных бухгалтерских документов — что это значит?

На протяжении долгих лет, вплоть до 2013 года, в качестве первичных документов для целей бухгалтерского и налогового учета могли использоваться лишь документы, составленные по специально утвержденным формам. Эти формы получили название унифицированных. В свободной форме допускалось составлять только те документы, для которых унифицированной формы не существовало.

Со вступлением в силу закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ экономические субъекты получили право разрабатывать формы документов самостоятельно при условии соблюдения определенных требований к ним.

После этого большинство унифицированных форм первичных документов стали рекомендуемыми, однако остались и обязательные. О них речь пойдет далее.

Какие унифицированные формы первичной учетной документации являются обязательными

Обязательными продолжают оставаться формы первичной документации, установленные уполномоченными органами в соответствии и на основании других федеральных законов (см. письмо Минфина России от 06.03.2013 № 03-03-06/1/6700). Например, это:

- Кассовые документы из альбома унифицированных форм, утвержденного постановлением Госкомстата РФ от 18.08.1998 № 88 (информация Минфина России № ПЗ-10/2012, письмо Минфина России от 28.02.2013 № 03-03-06/1/5971).

- Транспортная накладная по форме из приложения 4 к Правилам перевозок грузов автомобильным транспортом, утвержденных постановлением Правительства РФ от 15.04.2011 № 272 (это следует из писем Минфина России от 06.09.2016 № 03-03-06/1/52112, от 20.07.2015 № 03-03-06/1/41407, ФНС РФ от 17.05.2016 № АС-4-15/8657@)..

Таким образом, обязательность применения унифицированных форм относится не только к кассовым документам, но и к транспортной накладной.

Скачать бланк транспортной накладной вы можете в статье «Подтверждение транспортных расходов — какими документами?» или в материале «Расходы на перевозку подтверждает лишь один документ».

Что означает «альбом унифицированных форм первичной учетной документации» (примеры)

Альбомом унифицированных форм принято именовать так называемую тематическую подборку форм документов. Так, существуют альбомы по учету:

- кадров, рабочего времени и расчетов с персоналом по оплате труда;

- кассовых операций;

- торговых операций;

- основных средств и нематериальных активов;

- материалов;

- продукции, товарно-материальных ценностей в местах хранения;

- результатов инвентаризации;

- работ в капитальном строительстве и ремонтно-строительных работ и др.

Унифицированные формы кадровых документов (табели, ведомости и т. п.)

Унифицированные формы кадровых документов утверждены постановлением Госкомстата РФ от 05.01.2004 № 1. Условно их можно разделить на 2 группы:

- Документы непосредственно по учету кадров — от приема до увольнения:

- приказ (распоряжение) о приеме на работу;

См. «Унифицированная форма № Т-1 — скачать бланк и образец».

- личная карточка работника;

См. «Унифицированная форма № Т-2 — бланк и образец заполнения».

- штатное расписание;

См. «Унифицированная форма № Т-3 — Штатное расписание (бланк)».

- приказ (распоряжение) о предоставлении отпуска работнику;

См. «Унифицированная форма № Т-6 — скачать бланк и образец» .

- график отпусков;

См. «Унифицированная форма № Т-7 — график отпусков».

- приказ об увольнении и др.

См. «Унифицированная форма № Т-8 — бланк и образец заполнения».

- Документы, отражающие данные для расчетов с персоналом:

- табели учета рабочего времени по формам № Т-12 и Т-13;

См. «Унифицированная форма № Т-12 — бланк и образец» и «Унифицированная форма № Т-13 — бланк и образец».

- зарплатные ведомости: расчетно-платежная, расчетная и платежная;

См. «Унифицированная форма № Т-49 — бланк и образец»

- лицевой счет и др.

См. «Унифицированная форма № Т-54 — лицевой счет».

Унифицированная документация по учету кассовых операций

Повторимся: данные формы являются обязательными. Это значит, что составлять кассовые документы вы обязаны строго по формам, которые присутствуют в альбоме, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Это всем известные:

- приходный кассовый ордер;

См. «Унифицированная форма № КО-1 — приходный кассовый ордер».

- расходный кассовый ордер;

См. «Унифицированная форма № КО-2 — расходный кассовый ордер»

.- кассовая книга и т. п.

См. «Унифицированная форма № КО-4 — Кассовая книга»

Другие документы по кассе ищите на нашем сайте в рубрике «Онлайн-кассы ККТ ККМ».

А основные формы первичной учетной документации по другим участкам и объектам вы найдете в рубрике «Бухгалтерский учет > Документы бухгалтерского учета».

ОБРАТИТЕ ВНИМАНИЕ! На нашем сайте для всех документов есть заполненные образцы, которые можно не только посмотреть на сайте, но и скачать в форматах Word или Excel.

Итоги

У организации есть выбор: самостоятельно разрабатывать первичные документы или применять их унифицированные формы. Но есть исключение: при совершении операций по перевозке грузов автомобильным транспортом или приемке/ выдаче денежных средств по прежнему необходимо применять утвержденную в нормативных документах форму транспортной накладной и документы для оформления кассовых операций (приходный/расходный кассовый ордера, кассовую книгу).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Об утверждении унифицированных форм первичной учетной документации

Обновление: 6 октября 2016 г.

Мы разработали бухгалтерскую учетную политику. Правильно ли мы понимаем, что утверждать в ее составе нужно все применяемые нами формы первички: как разработанные самостоятельно, так и применяемые по унифицированным формам?

Формы первичных учетных документов, разработанные самостоятельно, нужно привести в качестве приложений к бухгалтерской учетной политике п. 4 ПБУ 1/2008. Туда должны попасть:

- разработанные вами формы документов, не содержащиеся в альбомах унифицированных форм;

- унифицированные формы, которые ваша организация дополнила своими реквизитами.

Если же вы будете использовать формы документов, утвержденные Росстатом (Госкомстатом), не внося в них никаких изменений, то делать их приложением к учетной политике не надо. В этом случае достаточно указать, что первичные учетные документы вы составляете по унифицированным формам. Это можно сделать, добавив, например, такую фразу:

«Для документального подтверждения фактов хозяйственной жизни организацией применяются унифицированные формы первичной учетной документации, утвержденные:

- Постановлением Госкомстата России от 21 января 2003 г. № 7 “Об утверждении унифицированных форм первичной учетной документации по учету основных средств”;

- Постановлением Госкомстата России от 30 октября 1997 г. № 71а “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве”;

- Постановлением Госкомстата России от 25 декабря 1998 г. № 132 “Об утверждении унифицированных форм первичной учетной документации по учету торговых операций” и др…».

Впервые учетную политику и приложения к ней утверждают приказом руководителя в течение 90 дней со дня внесения сведений о создании организации в ЕГРЮЛ. Затем не надо каждый год утверждать новую учетную политику или издавать приказ о продлении действия старой. Если нужно, учетную политику можно изменить или дополнить ст. 313 НК РФ; пп. 4, 8, 9, 10 ПБУ 1/2008.

Бухгалтерскую учетную политику и учетную политику для целей налогообложения можно составить: в виде двух отдельных документов либо в виде одного документа с двумя разделами (один — по вопросам бухгалтерского учета, а другой — по вопросам налогового).

Вариант приказа об утверждении бухгалтерской учетной политики:

Общество с ограниченной ответственностью «Белый лебедь»

ПРИКАЗ № 10

об учетной политике

г. Подольск

27 июня 2016 г.

В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

Приказываю:

1. Утвердить Положение об учетной политике организации для целей бухгалтерского учета на 2016 г. (далее — Положение) (приложение к настоящему Приказу), в том числе альбом форм первичных учетных документов, являющийся приложением к Положению.

2. Настоящий Приказ вступает в силу с 27 июня 2016 г.

3. Контроль за выполнением настоящего приказа возложить на главного бухгалтера Петрову Ольгу Константиновну.

| Генеральный директор | И.С. Иванов |

С приказом ознакомлен (-а):

| Главный бухгалтер | О.К. Петрова |

27 июня 2016 г.

Также читайте:

glavkniga.ru

Самостоятельно разрабатываете «первичку»? Учтите требования закона

У каждой компании есть право самостоятельно разрабатывать формы первичных учетных документов. Разберем, как сделать это правильно.

У компаний есть право самостоятельно разрабатывать формы первичных учетных документов (п. 9 Закона № 402-ФЗ). С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (Информация Минфина России № ПЗ-10/2012).

Обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов. Например, организации не имеют права самостоятельно разрабатывать приходные и расходные кассовые документы — их необходимо применять только по унифицированным формам.

Разобрались: отдельные первичные учетные документы можно разработать самостоятельно. Самое главное, в этом процессе – не навредить! Ведь «первичка» всегда была объектом пристального внимания контролирующих органов.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Требования к первичным учетным документам

При самостоятельной разработке «первички» обратите внимание на следующие моменты:

- Формы самостоятельно разработанных первичных учетных документов, также как и унифицированные формы, должны быть утверждены руководителем организации.

- Самостоятельно разработанные формы первичных учетных документов, также как и унифицированные формы, следует закрепить в учетной политике.

- При самостоятельной разработке первичного учетного документа за основу можно взять унифицированные формы.

- Каждый первичный документ должен содержать обязательные реквизиты, поименованные в п. 2 ст. 9 Закона № 402-ФЗ:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Ольга Букина, аудитор:

«Сейчас форму документов и порядок их заполнения организация определяет самостоятельно. Поэтому первичный документ можно назвать как угодно (накладная, требование-накладная, акт, ведомость и т. д.). Иногда бухгалтеры задают вопрос: «Как мне это назвать: ведомость или ведомость на списание?». Как хотите, так и называйте. Наименование субъекта, составившего документ, может быть краткое или полное. Главное, чтобы было понятно, что это вы. Если документ оформляется по месту нахождения филиала, вы можете также через запятую указать наименование филиала или обособленного подразделения».

Печать на первичных документах: нужна или нет?

У вас может возникнуть вопрос: а должен ли быть в первичном документе такой реквизит, как печать? Ведь в перечне реквизитов он отсутствует.

Да, отсутствует. И это значит, что такое поле, как «М.П.» (место печати) можно не предусматривать. Но устроит ли это ваших контрагентов? Возможно, нет. Поэтому в тех формах «первички», которые вы будете передавать контрагентам, лучше все-таки предусмотреть поле «М.П.».

При этом будьте внимательны, перечень реквизитов по некоторым первичным учетным документам может быть расширен иными нормативными актами.

Не проще ли принять унифицированные формы?

При принятии решения о самостоятельной разработке первичного учетного документа определитесь: не усложнит ли это вашу работу, не будет ли данная форма вступать в противоречие с другими нормативными документами или с бухгалтерской программой, в которой вы ведете учет.

Ответы лектора на самые популярные вопросы по оформлению первичных учетных документов читайте в статье Первичные документы: что надо знать бухгалтеру.

Рекомендуем видеолекцию в Контур.Школе «Как оформить первичные документы при транспортных перевозках».

3 048 просмотров

school.kontur.ru

Вопрос 10. Порядок формирования первичных документов.

С 1 января 2013 года можно не использовать унифицированные формы первичных учетных документов.Однако формы первичных документов, которые принятые на основании других федеральных законов, остались обязательными (например, кассовые документы).

В соответствии с Законом № 402-ФЗ формы первичных учетных документов утверждает руководитель организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Собственные формы первичных документов используются при условии, что в них будут содержаться все обязательные реквизиты, установленные Законом № 402-ФЗ.

По-прежнему обязательны для применения формы первичных учетных документов, введенные уполномоченными органами на основании других федеральных законов. Это относится к документам, которые подтверждают перевозку грузов.

Оформление транспортной накладной, составленной грузоотправителем по форме согласно приложению № 4, необходимо для подтверждения заключения договора перевозки груза.

Личная Карточка работника (форма Т-2) может быть разработана негосударственными организациями самостоятельно.

Организация может и дальше продолжать использовать привычные типовые бланки, которые есть во всех бухгалтерских программах. В учётной политике необходимо прописать, что организация применяет унифицированные формы и перечислить их.

Любой документ должен содержать обязательные реквизиты

наименование документа;

дата составления документа;

наименование экономического субъекта, составившего документ;

содержание факта хозяйственной жизни;

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Документы и Формы при Инвентаризации

Пункт о подписи документов руководителем организации по согласованию с главным бухгалтером, отсутствует .

Нет указаний на то, что документы подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

В перечне обязательных реквизитов указано, что подписи проставляют лица, ответственные за правильность оформления свершившегося события.

Т.е. необходимо предусмотреть определенные действия по установлению такой ответственности. Полная или частичная передача прав и любых полномочий, в том числе и подписание документов, осуществляется на основании доверенности.

Также исполнение определенных функций можно возложить на сотрудника приказом или должностной инструкцией.

В учётной политике можно предусмотреть формы первичных документов для отдельных контрагентов.

Бланки первичных документов необязательно приводить непосредственно в приложении к учетной политике. Утвердить их можно отдельным приказом руководителя и в учетной политике сделать ссылку на этот приказ.

Первичные документы могут иметь денежный или натуральный измеритель.

Новый закон четко обязывает организацию при утверждении форм бухгалтерских регистров предусмотреть в них:

наименование регистра;

наименование экономического субъекта, составившего регистр;

дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

наименования должностей лиц, ответственных за ведение регистра;

подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Организация должна установить отдельным нормативным актом и список лиц, ответственных за ведение таких регистров. Формы регистров бухгалтерского учета по новым правилам должен утверждать руководитель организации.

График Документооборота

В первую очередь необходимо всё внимание уделить первичным документам, которые регулярно поступают в организацию или составляются самой организацией и составить график.

Это сильно поможет в работе с первичными документами. По графику будет понятно в какие сроки и кто должен сдавать документы в бухгалтерию, сколько времени уходит на обработку документа.

График документооборота можно сделать приложением к Учётной политике организации или утвердить его в отдельном документе.

Корректировочные счета-фактуры

Корректировочный счет-фактуру продавец составляет, если изменились цена или количество товаров, которые были отгружены покупателю.

Преимущество корректировочных счетов-фактур состоит в следующем:

— когда стоимость товаров снижается, (допустим из-за скидки), то стороны договора отражают все связанные с этим изменения в расчете НДС текущим периодом.

То есть в том квартале, в котором составлен корректировочный счет-фактура.

Чтобы составить корректировочный счет-фактуру, у продавца должен быть документ с подписью покупателя о согласии с изменением цены. Это может быть доп. соглашение к договору или протокол согласования цены.

В договоре указать, какой документ подтверждает изменение стоимости товаров, чтобы не было споров.

Если такого документа не будет, продавец не сможет принять к вычету НДС по корректировочному счету-фактуре с разницы между первоначальной и сниженной стоимостью товаров.

Если цена завышена или занижена из-за технической ошибки, то в этом случае вносят исправления в счёт-фактуру на отгрузку.

Исправление счетов-фактур.

Если продавец отгрузил товары покупателю в прошлом квартале, а в другом обнаружили ошибку, то:

— поставщику необходимо будет исправить книгу продаж за период отгрузки товаров;

— покупатель аннулирует вычет НДС, который он заявил в прошлом квартале и потом примет налог к вычету по исправленному счету-фактуре в текущем периоде.

Документы по инвентаризации

Периодичность инвентаризации организация устанавливает самостоятельно.

По товарам и материалам в крупной организации удобно проводить инвентаризацию ежемесячно.

По дебиторской и кредиторской задолженностям – один раз в квартал.

Инвентаризация является обязательной перед составлением годовой отчетности.

Если при инвентаризации выявили пересортица, то излишки в налоговом учёте признаются доходом организации.

Недостачу учесть в расходах нельзя.

Инвентаризация Имущества и Обязательств

Подотчётные суммы

Организация выдает деньги под отчет по заявлению работника.

Руководитель должен указать в заявлении сумму, срок выдачи денег, поставить в нем дату и подпись.

Если работник постоянно получает средства на хозяйственные нужды, то можно составить одно заявление на длительный период. Например, на год.

Ведена новая форма патента №26.5-П на право применения патентной системы налогообложения.

Скачать Патент форма 26.5 (новый)

Новая Книга Доходов и Расходов УСН и ПСН

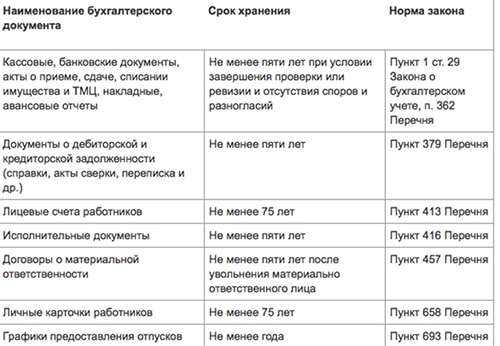

Сроки хранения документов

Документы, подтверждающие объем понесенного убытка, налогоплательщик обязан хранить в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на сумму ранее полученных убытков (п. 4 ст. 283 НК РФ).

Для хранения первичных документов, подтверждающих осуществление расходов в виде амортизационных начислений, установлен общий срок (4 года).

Его исчисление осуществляется в специальном порядке. С учетом требований ст. 252 НК РФ срок хранения первичных документов, отражающих формирование первоначальной стоимости амортизируемого имущества, должен исчисляться с момента завершения начисления амортизации в налоговом учете (учета расходов на приобретение такого имущества).

Законодательством о бухгалтерском учете устанавливается срок хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности в течение не менее пяти лет.

studfiles.net

Как правильно утвердить «первичку» на 2016 год?

На 2016 год вы по-прежнему можете применять унифицированные формы первичных учетных документов либо самостоятельно разработанные. Есть несколько нюансов.

Кто и как утверждает формы первичных документов

Формы «первички» должны быть утверждены руководителем организации. Это можно сделать двумя способами:

- Привести формы в приложении к учетной политике на 2016 год.

- Утвердить формы отдельным приказом руководителя, а в учетной политике сделать ссылку на приказ. Соответствующий приказ должен быть выпущен не позднее 31 декабря 2015 года.

Если первичка, которую вы применяете, уже утверждена ранее, переутверждать ее из года в год не требуется.

Если вы решили с 2016 года применять новые формы или вместо унифицированных разработать самостоятельные формы, то отдельным приказом руководителя эти формы утвердите не позднее 31 декабря 2015 года.

Проверим формулировки в учетной политике

Если вы продолжаете использовать унифицированные формы первичных учетных документов, возможен следующий текст в учетной политике:

«В качестве форм первичных учетных документов используются унифицированные формы, утвержденные Госкомстатом России, а также формы, разработанные компанией. В унифицированных формах заполняются реквизиты, предусмотренные Федеральным законом от 06.12.11 № 402-ФЗ. Иные реквизиты могут заполняться по необходимости. Перечень применяемых унифицированных документов и образцы нетиповых форм (за исключением форм, согласованных с контрагентами в договорах) приведены в приложении к настоящей учетной политике».

Важно: есть формы, которые обязательны в силу нормативных актов, например, кассовые документы. Их нельзя изменять или дополнять. Применяйте их строго в установленной форме!

Формы первички, которые вы выставляете, должны быть не просто перечислены в учетной политике, их следует распечатать и приложить к этому документу.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».2 559 просмотров

school.kontur.ru

Формы первичных учетных документов

Оформление самых разных первичных учетных документов — составная часть ежедневной деловой практики любого предприятия. Первичные учетные документы используются в кадровой и финансовой деятельности. В настоящей статье речь пойдет об оформлении и хранении этих документов.

Из статьи вы узнаете:

Обязательные формы первичных учетных документов

Первичные документы содержат учетные сведения, на основании которых осуществляется подтверждение выполнения действий по управлению или хозяйственных операций. В хозяйственной и организационной деятельности фирмы такие бумаги используются очень широко.

В самом общем виде документооборот любой организации можно классифицировать на три большие группы:

- Управленческие документы. Посредством деловых бумаг данной группы осуществляется прием и передача административных управленческих решений. К ним же можно отнести бумаги, в которых содержится информация, используемая для составления различных отчетов. В свою очередь, на основании этих отчетов и принимаются управленческие решения;

- Кадровые документы. Данные бумаги содержат сведения о кадровом составе предприятия, данные по учету кадров, а также об организации работы с персоналом. Сюда же относятся сведения о ротации кадров, данные об изменении должностей, увольнении работников. Сведения о поощрениях и наказаниях также входят в состав данной группы. Наконец, графики отпусков, штатное расписание и все первичные бумаги по учету кадров — еще один вид кадровых документов.

- Бухгалтерские и финансовые документы. Эти бумаги содержат сведения о хозяйственной и производственной деятельности предприятия. В эту группу включается плановая, бухгалтерская, аналитическая и финансовая отчетность, различные договоры, нормативно-правовые акты и все первичные документы бухгалтерского учета.

Типовые формы первичных учетных документов

В 2017 году разные формы первичных документов существуют как в кадровом, так и в бухгалтерском делопроизводстве. Сюда же относятся оправдательные и подтверждающие документы, содержащие исходные сведения о разных видах организационной и хозяйственной деятельности организации. В виду того что, первичные документы, которые были оформлены согласно установленным правилам, обладают юридической значимостью, то эти бумаги становятся подтверждением факта производства организационного действия или факта выполнения некоторой хозяйственной операции и заполнение их осуществляется непосредственно после того, как данный факт произошел.

Перечень форм первичных учетных документов

Кадровый и бухгалтерский учет ведется на основании типовых форм первичных документов. Таким образом, данные деловые бумаги делятся соответственно на первичные документы кадрового и бухгалтерского учета.

Например, к первичным бумагам кадрового учета относятся личная карточка работника, приказ о представлении отпуска или приказ о переводе сотрудника, штатное расписание, график отпусков, приказ об увольнении, приказ о направлении в командировку, командировочное удостоверение, если оно продолжает использоваться организацией в 2017 году, приказы о поощрении и наказании сотрудников.

Виды бухгалтерских первичных документов гораздо разнообразнее. Например, к ним относятся ведомости по учету рабочего времен, расчеты с работниками по поводу оплаты труда, свидетельства кассовых и торговых операций, кассовые чеки, полученные в результате расчетов с физическим лицами при свершении сделок, расчетные и платежные документы, ведомости учета основных средств и нематериальных активов и многое другое.

Следует иметь в виду, что первичные документы по своему происхождению могут быть разделены на внешние и внутренние. Внешние, т.е. входящие из внешних источников, представляют собой различные платежные поручение, платежные требования, требования-поручения и счета фактуры. Внутренние, т.е созданные внутри компании, бывают четырех видов: распорядительные, бухгалтерские, исполнительные и комбинированные.

Читайте также:

Хранение первичных документов

В 2017 году основным документом, на основании которого осуществляется создание архивов организаций и хранение первичных документов всех рассмотренных выше типов, остается Федеральный закон от 22 октября 2004 №125 ФЗ. Как следует из этого законодательного акта, сроки хранения деловой документации определяются не только федеральными, но другими нормативным актами.

Справка

Применение форм первичных учетных документов

С введением несколько лет назад нового Федерального закона «О бухгалтерском учете» стали не обязательными к применению формы первичных учетных документов, которые содержатся в альбомах унифицированных форм первичной учетной документации. В связи с этим перед работникам кадровой службы, бухгалтерии и ДОУ встал закономерный вопрос — нужно ли разрабатывать свои собственные формы или продолжать пользоваться старыми, которые были утверждены Госкомстатом?

Применение старых форм

Для того, чтобы разработать собственные варианты бланков форм первичной учетной документации, работникам указанных подразделений необходимы специальные знания и опыт. Принимая решение о разработке собственных форм, нужно четко оценить целесообразность этого шага.

Существующие унифицированные формы продолжают оставаться актуальными и выполнять свою учетную функцию. Более того, если они адекватны деловым процессам в организации, то смысла в переходе на новые формы нет.

Следует также иметь в виду, что работники контролирующих органов более снисходительны к старым формам и с предубеждением относятся к новым. Трудовой спор, если таковой возникнет, будет легче выиграть, если вы используете старые формы первичной документации.

Еще одни аргумент в пользу прежних форм — если вы ведете учет документации с помощью программных средств, то продолжение использования унифицированных форм не потребует внесения изменений в существующие системы.

Для некоторых компаний, прежде всего, совместных предприятий или филиалов иностранных фирм в России переход на новые формы может быть очень актуален. Дело в том, что им приходится одновременно вести учет по законам своей страны, и по российскому законодательству. Разработка своих собственных форм, которые учтут все реквизиты, необходимые по законодательству обеих стран, поможет им избежать двойного составления документов.

Следует иметь в виду, что даже если вы примете решение сохранить делопроизводство с использованием старых форм, вам придется внести в них некоторые коррективы. Например, удалить коды ОКУД и ОКПО, убрать ссылку на Постановление Госкомстата, выделить место для расшифровки подписи лица, подписывающего документ (фамилии и инициалов) и т.д.

Применение новых форм

Первым этапом разработки новых форм должно стать определение исполнителя этого задания. По закону ответственность за разработку таких форм лежит на лице, занимающемся ведением бухгалтерского учета. Проблема в том, что к первичным документам относятся не только бухгалтерские бумаги, но и кадровые. Работник бухгалтерии может не знать всех тонкостей кадрового делопроизводства. Следовательно, к разработке новых форм нужно подключить сотрудника отдела кадров.

Наша рекомендация по созданию унифицированных форм для предприятия заключается в том, что шаблонную часть бланка необходимо формулировать очень кратко, избегая возможности двойного толкования текста. Желательно использовать шаблоны, трафареты, стандартные фразы и выражения: «Контроль за исполнением (название документа) возложить на (должность и фамилия), «В связи с….», «Принимая во внимание…», «На основании…».

Не спешите отказываться от тех форм, которые часто используются — табель учета рабочего времени, график отпусков, штатное расписание — можно создать новые формы на их основе. Если старые формы кажутся вам излишне перегруженными данными, вы можете их упростить и удалить некоторые строки, графы или избыточную информацию.

Приведем пример. Существует стандартная форма № Т-3 «Штатное расписание». В ней есть графы 6, 7 и 8, предназначенные для фиксирования надбавок, которые установлены работнику. Если нет необходимости в этих графах, их можно удалить.

Читайте также:

www.sekretariat.ru