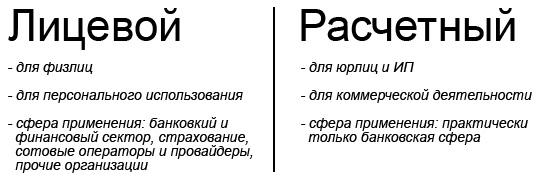

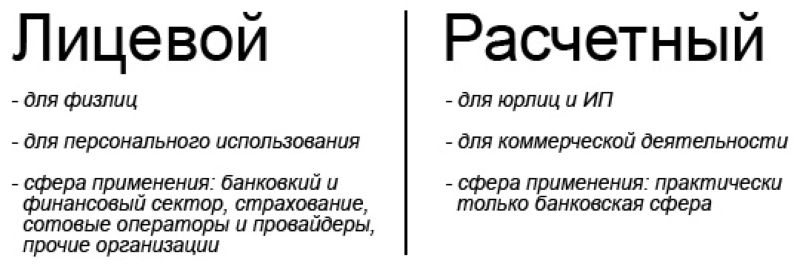

Расчетный счет и лицевой счет

Расчетный счет и лицевой счет – термины известные едва ли ни всему взрослому населению. Однако ясно описать различия между одним и другим счетом не всегда бухгалтеры. Применение расчетных и лицевых счетов чрезвычайно широко. Физические и юридические лица, в большинстве своем, имеют какой-то из названных счетов, иногда оба сразу, часто по нескольку каждого типа.

Сравнение РКО в банках

Наличие расчетного счета обязанность для организаций и полезный инструмент ведения коммерческих операций для предпринимателей.

Регистрация лицевого счета становится необходимостью для физических лиц, и удобным способом проводить некоторые действия для юридических.

Рассмотрим основные свойства обоих понятий, чтобы выяснить, чем отличается расчетный счет от лицевого счета.

Что представляет собой и для чего служит расчетный счет?

Безналичные коммерческие транзакции можно проводить только через расчетные счета. Обойти такое правило довольно сложно и невыгодно, именно расчетные счета обеспечивают быстрое, надежное и дешевое движение денег от одного контрагента к другому.

Главное назначение расчетного счета:

- аккумулировать в себе оборотные средства предприятия;

- принимать платежи от покупателей товаров и услуг, иные коммерческие переводы;

- проводить из средств на расчетном счете платежи поставщикам и другим лицам;

- вести иные операции с юридическими и физическими лицами по отношениям связанным с хозяйственной деятельностью;

- производить платежи в бюджет по налогам и сборам.

Для преимущественного хранения денег расчетные счета обычно не используют, т.к. на размещенные средства не начисляются проценты, как это происходит на депозитных счетах.

Пользоваться расчетными счетами для личных нужд владельцев, руководителей и сотрудников организаций неудобно, это вызовет смешение собственных денег с деньгами предприятия, станет проблемой для отчетности и налогового контроля. Подобное скорее запрещено, чем разрешено, хотя в законодательстве и не предусмотрены все возможные случаи.

Индивидуальным предпринимателям также лучше не пользоваться расчетным счетом в личных целях. Движения денег по операциям связанным с предпринимательской деятельностью облагаются налогами. Личные расходы предпринимателя происходят так же, как у всех прочих частных лиц, и налогообложению, за редким исключением, не подлежат.

Открытие расчетного счета и операции по нему довольно строго регламентируются государством и банками России. Снятие наличных с расчетного счета во многих случаях требует объяснений относительно целей использования этих средств.

Особым случаем использования расчетных счетов становится деятельность некоммерческих организаций. Они не занимаются получением прибыли, но проводят свои операции через расчетные счета, т.к. этого требует законодательство для контроля движения средств.

Чтобы открыть расчетный счет в банке обязательно предоставляют следующие документы:

Для индивидуальных предпринимателей:

- личный паспорт;

- свидетельства о государственной регистрации предпринимательского статуса, постановке на учет в налоговом ведомстве, внесении в государственный регистр.

Юридическим лицам требуются:

- паспорта руководителя, главного бухгалтера и допущенных к работе со счетом лиц;

- свидетельства о регистрации юридического лица, налоговом учете и состоянии в госрегистре;

- учредительные и уставные документы;

- документальное подтверждение полномочий руководителя.

И предприниматели и организации оформляют в банке специальные карточки с образцами подписей и печатью. Если у них имеются лицензии или особые разрешения на занятия определенной деятельностью, то их также предоставляют в отделение банка. И это лишь краткое упоминание, полный список документов и требований к ним может занимать несколько страниц.

Кроме индивидуальных предпринимателей расчетные счета открывают некоторые физические лица, занимающиеся самостоятельной деятельностью: нотариусы, адвокаты.

Что такое лицевой счет и зачем он нужен?

Сфера применения лицевых счетов весьма широка. Их открывают частные лица и некоторые организации для целей не связанных с коммерцией. Чаще всего – для удовлетворения каких-то личных нужд: проведения и получения безналичных платежей при сделках на крупные суммы. Так продают недвижимость, автомобили и пр.

Лицевой счет также открывается в банке, имеет номер подобно расчетному. Но открытие лицевого счета сопровождается гораздо меньшим набором документов и требований.

Усложняет понимание широкое использование термина «лицевой счет».

- Так на предприятиях для начисления и выдачи зарплаты открывают лицевые счета работников.

- Лицевым счетом в банке может быть счет до востребования, открытый ради получения безналичных средств, регулярно или однократно.

- Лицевые счета для физических лиц открываются в налоговых органах.

- Сотовые операторы и многие другие структуры открывают лицевые счета физическим и юридическим лицам для хранения и движения денег.

Юридические лица и предприниматели также открывают лицевые счета. Это обходится дешевле, чем регистрация расчетного счета. Но пользоваться такими счетами для коммерческих операций опасно. Даже получение на лицевой счет перевода от предприятия или предпринимателя может стать поводом для внимания и проверки со стороны государства. Указывать контрагентам лицевой счет для получения переводов нежелательно, это может вызвать их опасения касательно законности операции.

Обоснованной целью открытия лицевого счета для коммерческой структуры может быть получение и погашение банковской ссуды, какие-то общественные занятия.

Выбрать кредит для бизнеса

Чем расчетный счет отличается от лицевого?

Главные особенности каждого из счетов уже перечислены выше. Но для большей наглядности сведем их в таблицу.

Расчетный счет | Лицевой счет |

Предназначен для коммерческих и хозяйственных операций. | Предназначен для личных финансовых операций. |

Регистрируется почти всегда организациями и предпринимателями | Чаще открывается для физических лиц. Не всегда самостоятельно этими лицами. |

Открытие счета требует предоставления списка обязательных документов и проверки данных клиента. | Иногда открывается автоматически. Требования к документам часто минимальные. Обычно хватает паспорта. |

Контроль операций со стороны банков, налоговых и других государственных органов постоянный и строгий. | Контроль менее тщательный. Что обосновано в т.ч. значительно меньшим спектром возможных переводов. |

Иногда можно заметить, как путают лицевой, банковский и расчетный счет. Разница в том, что применение термина «банковский» будет законным для всех расчетных счетов, а лицевые счета могут быть банковскими, но также называют и аккаунты физических и юридических лиц в иных организациях.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

15 565 просмотров22

Расскажите друзьям:Подпишитесь на Bankiros.ruПредыдущая статья

Заявление на открытие расчетного счета — образец заполнения

Следующая статья

Как закрыть расчетный счет в банке для ИП и ООО — порядок и правила

Лицевой и расчетный счет: в чем разница?

При пользовании банковскими услугами клиент сталкивается с такими терминами, как лицевой и расчетный счет. Вопреки распространенному мнению об идентичности определений, они имеют ряд отличий.

В чем сущность расчетного счета?

Первое, с чего начнем — рассмотрим, что такое расчетный счет банка. Это услуга, обеспечивающая проведение финансовых операций (получение или прием выплат), а также пополнение или снятие денег с вклада при помощи ДБО. Номера такого аккаунта прописываются в реквизитах банковского учреждения при совершении переводов и проходят регистрацию в банке России.

Цели открытия:

- Проведение транзакций и платежей (для ИП и юрлиц).

- Осуществление транзакций (для физлиц) — пополнение или снятие денег с вклада, проведение финансовых операций (пример — перевод средств на аккаунт другого физлица).

Дистанционное обслуживание — один из главных признаков, позволяющих отнести аккаунт к типу расчетных. Благодаря ДБО, клиент финансово-кредитной организации оперирует средствами по мере необходимости.

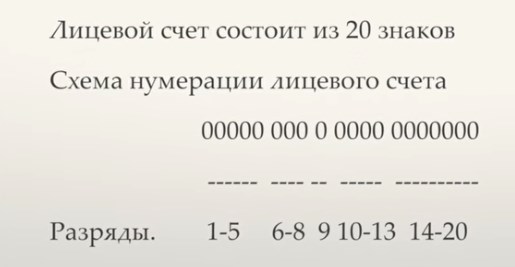

Что такое расчетный счет в банке, по сути? Это уникальный номер (20 цифр), который используется клиентом для:

- Переводов.

- Проведения транзакций.

- Хранения средств.

- Получения денег от других лиц.

- Оплаты услуг банка.

С позиции затрат:

- Для юрлиц и ИП услуга платная. Банки взимают средства для проведения транзакций и обслуживание аккаунта.

- Для граждан услуга бесплатная. Открывается, как правило, для получения заработной платы или сбережения средств.

В чем сущность лицевого счета?

Чтобы выделить разницу, рассмотрим, что такое лицевой счет в банке. Это аккаунт (цифровой номер), который получает физическое лицо после прохождения установленных процедур и заключения договора. Назначение — аналитический учет денежных операций, которые проводятся при сотрудничестве с контрагентами.

Для перевода денег на этот аккаунт в реквизитах прописывается номер расчетного счета, и только после поступления денег банковское учреждение зачисляет их на лицевой.

Также под лицевым счетом понимается:

- Часть расчетного счета (с 14 по 20 цифру).

- Аккаунт, открытый физлицом (до востребования или сберегательный).

- Счет с возможностью дистанционного обслуживания. Подходит для физлиц, но без права проведения транзакций с контрагентами.

Что такое лицевой счет в банке с позиции возможностей? Он позволяет:

- Переводить средства юрлицам (банковскому учреждению в том числе).

- Хранить личные накопления.

Его нельзя применять для ведения бизнеса (коммерческой деятельности).

В чем разница?

Если рассматривать разницу услуг, стоит выделить ряд моментов:

- Лицевой:

- Не подходит для проведения операций, подразумевающих перевод и получение средств от других лиц.

- Применяется для решения персональных задач — оплата связи, коммунальных услуг, управление деньгами на других аккаунтах.

- Открывается физическими лицами.

- Расчетный:

- Необходим для проведения операций, связанных с бизнес-деятельностью.

- Позволяет отправлять и получать платежи с других аккаунтов банка.

- Предназначен для юрлиц и ИП.

- Может использоваться, как лицевой счет — для оплаты услуг, товаров или хранения средств.

- Открывается только в банке, в то время, как лицевой аккаунт часто присваивается клиенту и в других организациях (страховые компании, мобильные операторы и прочие).

Что общего?

Лицевой и расчетный счет имеют много общего:

- Лицевой — часть расчетного аккаунта (с 14 по 20 цифру).

- Лицевые аккаунты, применяемые для операций с использованием ДБО, часто называются расчетными.

- Могут открываться в банке.

Итоги

Таким образом, расчетный и лицевой счет — разные услуги, которые только изредка пересекаются между собой в банковской практике. При изучении предложений банковского учреждения и выборе подходящего варианта этот момент должен быть учтен

Лицевой счёт — для некоммерческих операций и сбережений

Значения термина

Центральный банк не использует термин «лицевой счёт». В Инструкции Банка России от 30.05.2014 №153-И перечисляются все виды счетов, которые могут открывать банки, но лицевого среди них нет. Поэтому все значения — из практики.Мы выделили три самых частотных.

-

Лицевой счёт — текущий счёт физлица или депозитный счёт компании/ИП.

-

Последние 6 цифр расчётного счёта

-

Идентификатор компании в налоговой, ПФР и у поставщиков услуг.

Сосредоточимся на первом значении, потому что путают обычно разные виды банковских счётов.

Возможности лицевого счёта как текущего счёта физлица

Чаще всего физлицо открывает лицевой счёт, получая пластиковую карту или открывая вклад. Такие счета используют для личных покупок, хранения денег, получения зарплаты, получения и погашения кредитов. Использовать их для бизнеса нельзя.

Возможности лицевого счёта компании или ИП

У юрлиц и ИП лицевым счётом обычно называют счета для операций с банком: получения и погашения кредита для бизнеса или внесения средств на депозит.

Используя счета разного типа, банк разграничивает операции по операционной и финансовой деятельности компании. Лицевой счёт в таком случае — передаточное звено между счётом плательщика и расчётным счётом получателя.

Банк выдает кредит компании «Рассвет». Но кроме этого он выдает сотни кредитов другим лицам и открывает депозиты. Если все клиенты будут просто переводить деньги на общий счёт банка, будет непонятно, кто, сколько и за что перечислил деньги. Поэтому заемщикам и вкладчикам банк открывает лицевой счёт.

Лицевой счёт открывают, когда компания платит через банк зарплату своим сотрудникам. Банк запускает зарплатный проект, выдаёт сотрудникам компании пластиковые карты. Работодатель не перечисляет зарплату каждому работнику со своего расчётного счёта, а готовит реестр получателей зарплаты и платёжное поручение. Банк перечисляет деньги с расчётного счёта на лицевой, а потом переводит на счёта лиц, указанных в реестре.

Так же действуют и поставщики услуг — например, связи и ЖКХ. Получать сотни платежей от граждан неудобно, так как их невозможно разграничить. Поэтому каждому плательщику открывается лицевой счёт, а с него деньги перечисляются на расчётный.

Найдите свой банк для ведения счета

Выбрать банкНайдите свой банк для ведения счета

Выбрать банк

Расчётный счёт — для безналичных расчётов бизнеса

Расчётный счёт может открыть компания, ИП, адвокат или нотариус. Обычному физлицу расчётный счёт не откроют.

Вот какие возможности есть у расчётного счёта:

-

хранение денег: все поступления копятся на счёте, он выступает «кошельком» компании или предпринимателя;

-

расчёты с контрагентами — плата поставщикам за товары и услуги, получение денег от покупателей, выплата зарплаты, погашение кредитов, выдача и получение займов;

-

уплата налогов и сборов в бюджет и внебюджетные фонды;

-

контроль расходов: расходы с расчётного счёта легко отследить, в отличие от кассовых операций, так как вся история есть у банка. Даже если какой-то расход не отражен в вашем бухучёте, всегда можно запросить банковскую выписку.

При открытии расчётного счёта вы заключаете с банком договор РКО. Этот документ устанавливает режим счёта: в нём прописаны операции, которые можно совершать по счёту. Если не соблюдать режим счёта, банк может отказаться проводить операцию или вовсе заблокировать счёт (Федеральный закон от 07.08.2001 № 115-ФЗ).

Например, если вы укажете в выставленных контрагентам счетах не расчётный счёт, а депозитный, платёж не пройдёт, а счёт заблокируют.

Лицевой счет в отличие от расчётного не может выполнять все функции разом. Но по одиночке они могут пересекаться.

Например, если организация заключит зарплатный проект с банком, то компании откроют лицевой счёт для перечисления фонда оплаты труда. Значит, чтобы выплатить деньги сотрудникам, фирма переведет сумму с расчётного счёта на лицевой, с которого деньги уже спишет сам банк и разошлёт работникам. Если бы зарплатного проекта не было, то деньги перечислялись бы напрямую с расчётного счёта.

Аналогично с накоплениями. Деньги можно просто хранить на расчётном счёте, а можно открыть депозитный лицевой счёт. Второй вариант имеет плюсы и минусы. Плюс — процент на депозит обычно выше процента на остаток по расчётному счету, минус — если срочно нужно провести оплату поставщику, депозит для этого не подойдёт. Придётся выводить деньги на расчётный счёт.

Расчётный и лицевой счёт: сравнительная таблица

|

Параметр сравнения |

Расчётный счёт |

Лицевой счёт |

|

Где открывают |

Только в банке |

Банки, налоговая, фонды, поставщики услуг |

|

Владелец счёта |

ИП, ООО и частные практики |

Физлица, ИП и ООО |

|

Зачем открывают |

Коммерческая деятельность: расчеты с поставщиками и покупателями, оплата услуг, выплата зарплаты и так далее |

Физлицам счёт нужен для хранения денег, покупок и кредитов. ИП и юрлицам лицевой счёт служит для погашения кредитов, хранения средств на депозите и перечисления зарплаты |

|

Обязательно ли открывать |

По закону ООО и ИП не обязаны открывать расчётный счёт, но на практике обойтись без него сложно |

Для компаний и ИП лицевой счёт не обязателен: работать можно и без него. Физлица могут не открывать счёт и пользоваться наличными |

Главное меню

- Курсы валютКурсы валют

- Курс доллара

- Курс евро

- Курс фунта

- Курс юаня

- Курс франка

- Курс йены

- Конвертер валют

- Архив ЦБ РФ

- Курсы валют ЦБ РФ

- Курс биткоина

- КредитыПотребительские

- Онлайн-заявка

- С плохой историей

- Рефинансирование

- Пенсионерам

- Наличными

- На карту

- Москва

- Санкт-Петербург

- Екатеринбург

- Онлайн-заявка

- Без первого взноса

- На авто с пробегом

- С плохой историей

- Калькулятор

- Кредитные картыКредитные карты

- Онлайн-заявка

- С плохой историей

- С рассрочкой

- Моментальные

- Калькулятор

- Пенсионерам

- С доставкой

- Без процентов

- ЗаймыМикрозаймы

- Быстро

- Онлайн

- Без процентов

- На карту

- Без отказа

- До зарплаты

- С плохой историей

- Калькулятор займов

- Onzaem

- Е-капуста

- Moneyman

- Kviku

- ИпотекаИпотека

- Под низкий процент

- Многодетным

- На новостройку

- Социальная

- Без первого взноса

- Рефинансирование

- На квартиру

- На дом

- Калькулятор

- ВкладыВклады

- Выгодные

- Под высокий процент

- Накопительные

- В рублях

- В долларах

- В евро

- Для пенсионеров

- Калькулятор вкладов

- Все банкиБанки России

- Wiki

- Главная

- Словарь банковских терминов

- Расчетный счет

Отличие расчётного счёта от лицевого

Содержание страницы

Одно из основных действий, которое должны предпринимать все начинающие бизнесмены – открытие расчетного счета в банке. Без этой процедуры финансовое взаимодействие по заключенным сделкам с другими юридическими лицами невозможно. Именно номер расчетного счета является основной строкой в реквизитах, которые нужны заказчикам от исполнителей для оплаты произведенных работ или оказанных услуг. Но, помимо расчетного счета, некоторые руководители предприятий и организаций открывают еще и лицевой счет. Для чего предназначен каждый из этих счетов и в чем заключается принципиальная разница между ними?

Лицевой счет – что это такое и кто имеет право им пользоваться

Довольно часто под словосочетанием «лицевой счет» люди понимают счет, открытый в банковской организации на физическое лицо. Однако, такая расшифровка является не совсем верной и однозначной.

На деле лицевой счет – это счет, который может быть зарегистрирован в финансовой компании не только на гражданина РФ, но и на индивидуального предпринимателя, а также любую коммерческую структуру.

Если говорить о лицевом счете касаемо юридических лиц, то это будет более узким понятием, нежели расчетный счет. По сути дела, под лицевым счетом, часто понимается сразу несколько явлений:

- личная страничка или, иначе говоря, аккаунт предприятия или организации, созданный в базе данных банка для учета кредитно-финансовых операций с этим конкретным юридическим лицом. Лицевой счет юридического лица не может использоваться им в качестве площадки для расчетов с контрагентами;

- окончание из 6 цифр двадцатизначного номера коммерческого р/с;

- счет, который имеет подключенную систему дистанционного банковского обслуживания для физических лиц, не предназначенный для осуществления расчетов по коммерческим договорам;

- лицевой счет, оформляемый на физическое лицо «до востребования».

Из этих пунктов видно, что, несмотря на то, что чаще всего лицевой счет все же используется рядовыми гражданами, но и юридические лица также иногда имеют аккаунты в банках, понимаемые как лицевые счета. Однако они не предназначены для проведения денежных расчетов по сделкам и договорам с партнерами, а нужны, например, для получения в банках кредитов и их погашения или же перечислений заработной платы сотрудникам.

Использование лицевого счета ИП для коммерческих расчетов

Иногда индивидуальные предприниматели, да и некоторые юридические лица открывают лицевые счета и пытаются использовать их для коммерческих расчетов. Какую выгоду они преследуют? Ответ очевиден.

- Обслуживание лицевых счетов более дешевое;

- Порой на лицевом счете отсутствует ограничение по лимиту движения денежных средств в течение суток, ровно как и нет ограничения по остатку на балансе, который в любой момент можно свести к нулю, что чрезвычайно интересно представителям бизнеса.

Однако, в случае применения лицевого счета для коммерческих переводов, не следует исключать некоторые возможные неприятности, такие как:

- если клиент перечислит на л/с деньги, но при этом укажет, что он индивидуальный предприниматель, то, скорее всего, операция проведена не будет;

- заказчик — ИП может совсем отказаться от сделки, если продавец попросит его не указывать себя в качестве индивидуального предпринимателя.

Кстати говоря, поскольку закон не дает права банкам отслеживать финансовые потоки на лицевых счетах, то представители финансовых структур идут другим путем. Когда составляется договор с юридическим лицом или ИП на открытие лицевого счета, в нем четко прописываются порядок и правила использования л/с. В случаях их нарушения банк снимает с себя всякую ответственность и в случае чего, наказание автоматически понесет держатель счета.

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно! Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России.

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

Какие документы нужны, чтобы открыть расчетный счет?

Для открытия банковского расчетного счета учредителю или представителю организации, а также индивидуальному предпринимателю нужно подойти в банк с заранее подготовленным пакетом документов. В нем должны быть:

- свидетельство о постановке на учет в налоговой инспекции,

- паспорт заявителя,

- выписка из ЕГРИП или ЕГРЮЛ,

- ИНН (если это ИП),

- копию устава и решения о создании (если это ООО),

- печать с оттиском и некоторые другие документы с копиями.

Как правило, список необходимых документов для открытия р/с в разных банках примерно одинаковый.

Разница между лицевым и расчетным счетом

Подводя итоги, можно сказать, что разница между лицевым и расчетным счетами вполне очевидна.

Если лицевой счет не предназначен для перечисления и получения денежных средств в целях осуществления коммерческой деятельности и используется исключительно для персональных потребностей держателя, то расчетный счет необходим именно для проведения транзакций по коммерческим сделкам.

Внимание! Получателем денежных средств по расчетным счетам всегда является какое-либо конкретное юридическое или физическое лицо. На лицевых счетах – получатель банк, только в назначении платежа указывается более подробно, например «Для зачисления на счет номер такой-то, для человека такого-то».

Так что вполне закономерно, что лицевые счета, как правило, широко применяются для различных денежных операций обычными гражданами и совершенно не подходят представителям бизнеса. И совсем иначе обстоит с расчетными счетами – юридические лица для законных расчетов с контрагентами просто обязаны их открывать.

Лицевой счет и расчетный счет: разница

Содержание статьи (кликните, чтобы посмотреть)

При совершении различных операций с банковскими счетами далеко не все граждане понимают, что такое лицевой и расчётный счёт. Многие даже считают, что это идентичные термины. И сильно заблуждаются. В этой статье мы разберём каждое понятие в отдельности и расскажем об их различиях.

Расчётный счёт. Что это такое?

Расчётный счет представляет собой услугу, которая обеспечивает проведение финансовых операций, например получение или приём выплат. Сюда же можно отнести пополнение банкового вклада или снятие с него денежных средств с помощью дистанционного банковского обслуживания. Номера данного профиля обязательно указываются в реквизитах кредитной организации при совершении банковских операций. Они также проходят регистрацию в Банке России.

Расчётный счет представляет собой услугу, которая обеспечивает проведение финансовых операций, например получение или приём выплат. Сюда же можно отнести пополнение банкового вклада или снятие с него денежных средств с помощью дистанционного банковского обслуживания. Номера данного профиля обязательно указываются в реквизитах кредитной организации при совершении банковских операций. Они также проходят регистрацию в Банке России.

Для чего открывают расчётный профиль?

- Индивидуальные предприниматели и юридические лица используют его для проведения транзакций и платежей.

- Физические лица (обычные граждане) пополняют или снимают денежные средства с вклада, проводят различного рода финансовые операции (например, перевод денег на счёт другого пользователя).

Главный признак расчётного аккаунта — это дистанционное банковское обслуживание. Клиент банка при этом совершает финансовые операции по мере необходимости.

Расчётный профиль состоит из двадцати цифр. Это уникальный код, который человек может использовать для:

Статьи по теме (кликните, чтобы посмотреть)

- Денежных переводов.

- Совершения транзакций.

- Хранения денежных средств.

- Получения денежных средств от других пользователей.

- Оплаты услуг кредитной организации.

Затраты

- Индивидуальные предприниматели и юридические лица должны оплачивать такую услугу. Кредитные организации берут определённую сумму при совершении транзакций и обслуживании профиля.

- Физические лица не платят за предоставление такой возможности. Такой счёт открывается, как правило, для получения заработной платы или для сберегательного счёта.

Лицевой счёт. Что это такое?

Лицевой профиль представляет собой цифровой код, который человек получает при прохождении процедуры регистрации и после заключения контракта. На этом аккаунте ведётся аналитика финансовых операций, которые осуществляются при взаимодействии с контрагентами.

Перед переводом денежных средств на этот аккаунт в реквизитах указывается номер расчётного профиля. Как только деньги поступают на него, то кредитная организация зачисляет их на лицевой счёт.

Что представляет собой лицевой акаунт?

- Он состоит из части расчётного аккаунта (с 14 по 20 цифру).

- Профиль, который открыт обычным гражданином до востребования или сберегательный.

- Этот счёт тоже обслуживается дистанционно. Им могут пользоваться граждане, но им запрещено совершать транзакции с контрагентами.

Для чего нужен этот счёт?

- Для перевода денежных средств другим организациям.

- Для хранения накопленной суммы.

Лицевой профиль не используется для ведения предпринимательской деятельности.

к содержанию ↑Различия между лицевым и расчётным счётом

У всех вроде на слуху эти два термина, но объяснить их значение мало, кто может. Самое интересное, даже бухгалтеры путают данные понятия.

Расчётный и лицевой профиль применяют для различных целей. Обычные граждане или юридические лица, как правило, имеют один из этих аккаунтов. А иногда, у них открыты сразу оба вида.

Любая компания должна иметь свой расчётный профиль. Предприниматели благодаря ему могут отслеживать все свои финансовые операции и анализировать их.

Лицевой аккаунт имеется у каждого человека, а юридические лица открывают его для совершения определённых действий.

к содержанию ↑Суть и цели расчётного счёта?

Расчётный профиль открывается в кредитной организации для совершения различного рода финансовых операций.

Все безналичные банковские переводы осуществляются исключительно через расчётный аккаунт. Другими способами это практически сделать невозможно. Благодаря ему все такие переводы происходят быстро: деньги мгновенно переходят от одного пользователя к другому.

Для чего нужен расчётный счёт?

- На нём хранятся все накопленные денежные средства компании.

- Благодаря ему можно принимать платежи от покупателей товаров и услуг, а также любые переводы.

- Оплачивать товары и услуги их поставщикам.

- Для совершения других финансовых операций, связанных с хозяйственной деятельностью.

- Оплачивать налоги и другие виды сборов.

Для хранения денежных средств такой профиль редко используется, ведь на них не происходит начисление процента.

Мнение эксперта

Александров Дмитрий Петрович

Практикующий юрист с 15-летним стажем. Специализируется на семейном праве

Нежелательно использовать расчётный счёт для совершения личных платежей бизнесменов. В таком случае все операции будут «скомканы», и крайне сложно потом сопоставить одно к одному. Особенно это неудобно для составления отчёта для налоговой службы. Помимо этого, не рекомендуется пользоваться этим аккаунтом в личных целях, так как такие операции не будут облагаться налогом. Тогда как предпринимательская деятельность всегда связана с начислением налога.

Перед снятием наличных денежных средств с расчётного счёта почти всегда нужно обосновать причину этого.

Некоммерческие организации используют такой профиль для прозрачного отражения движения денежных средств. Это правило закреплено в законодательстве Российской Федерации.

Пакет документов, необходимый для открытия расчётного счёта.

- Для индивидуального предпринимателя: паспорт, документ о регистрации предпринимателя, постановке на налоговый учёт.

- Для организаций: паспорт директора и главного бухгалтера; документ о регистрации юридического лица; уставные бумаги; свидетельство, подтверждающее права директора.

В банковское учреждение индивидуальный представитель и организация должны предоставить образцы подписей и штампов. Всё это хранится в специальной картотеке. Помимо этого, нужно принести лицензии на занятие определённой последовательностью.

Такие аккаунты имеют также широкий спектр применения. Их могут открывать как обычные граждане, так и юридические лица для ведения некоммерческих операций. Как правило, они используются для личных целей: получение или перевод денежных средств. С помощью лицевого счёта продают недвижимость или автомобили.

Такой профиль открывают в кредитной организации, он очень похож на расчётный, но требует намного меньше документов.

Для чего нужен лицевой счёт:

- Все зарплатные карты работников предприятия привязаны именно к лицевым счетам.

- Счёт до востребования тоже может быть лицевым. Его открывают для получения безналичных денежных средств единожды или постоянно.

- Налоговые службы открывают лицевые счета на физических лиц.

- Мобильные операторы открывают такие счета как гражданам, так и компаниям для хранения и движения денежных средств.

Организации тоже могут открывать лицевые аккаунты, но пользоваться ими в коммерческих целях не стоит. Любой такой перевод может послужить основанием для проверки деятельности предприятия. Нельзя также просить контрагента сделать перевод на лицевой счёт, вряд ли его они сделают, так как выглядеть это будет очень подозрительно.

Различия лицевого и расчётного счёта

Давайте рассмотрим их в таблице.

| Расчётный счёт | Лицевой счёт |

| Используют для коммерческих и хозяйственных операций. | Используют для личных операций. |

| Используют в основном юридические лица. | Почти всегда используется обычными гражданами. |

| Для открытия необходим определённый пакет документов, а также нужна проверка деятельности компании. | Открывается автоматически, для этого почти всегда нужен лишь паспорт. |

| Его жёстко контролируют кредитные организации, налоговые службы. | Редко подлежит тщательной проверке. |

Существенная разница

Лицевой профиль:

- Не может быть использован для проведения операций, связанных с переводом денежных средств от других людей.

- Используется для личных целей: совершение коммунальных платежей, оплата мобильной связи и прочее.

- Счёт открывается почти всегда обычными гражданами.

Расчётный аккаунт:

- Применяется для коммерческой деятельности компании.

- С его помощью отправляют и получают денежные средства с других профилей.

- Необходим для индивидуальных предпринимателей и юридических лиц.

- Подлежит использованию в качестве лицевого счёта.

- Можно открыть исключительно в кредитном учреждении.

Документация для открытия расчётного профиля

Перед походом в банковское учреждение необходимо подготовить следующие справки и бумаги:

- Документ о постановке на налоговый учёт.

- Паспорт.

- Выписка из ЕГРИП и ЕГРЮЛ.

- Для индивидуального предпринимателя — индивидуальный налоговый номер.

- Уставные документы (копии) для общества с ограниченной ответственностью.

- Образец печати и подписи.

Общие моменты

- Лицевой аккаунт представляет собой часть расчётного профиля с 14 по 20 цифру.

- Лицевые профили, в которых есть возможность пользоваться дистанционным банковским обслуживанием, приравнены к расчётным профилям.

- Оба профиля могут быть открыты в кредитном учреждении.

Заключение

Как мы выяснили, лицевой и расчётный счёт — абсолютно разные услуги. Они имеют лишь малые черты схожести. Всегда имейте это в виду при выборе оптимального решения.

Рейтинг автора

Автор статьи

Практикующий юрист с 6-летним стажем. Специализируется на семейном праве

Написано статей

СледующаяЗащита прав потребителейОбразец искового заявления о лишении родительских прав

Счет получателя — это лицевой счет или расчетный

При приведении большинства финансовых операций современные люди избегают заполнения квитанций. Платежи и переводы оформляются в основном через мобильные и веб-кабинеты, которые автоматически подставляют в форму нужные реквизиты. Поэтому когда возникает необходимость в оформлении квитанции или указании данных своего счета, граждане часто путаются, и задаются вопросами. Где взять реквизиты получателя, если пользуешься картой; счет получателя – это лицевой счет или расчетный – вот одни из наиболее часто встречаемых запросов. Разберемся с ними.

В чем разница между лицевым и расчетным счетом

С понятиями лицевого и расчетного счетов сталкиваются не только предприниматели. Любой владелец банковской карты, заполняя форму ввода средств на нее с электронного кошелька или из другого банка, обязательно столкнется с необходимостью указать эти два реквизита. Поэтому необходимо четко понимать разницу между ними.

Что такое расчетный счет

Расчетный счет получателя — это счет, предназначенный для совершения разного рода финансовых операций. В их числе:

- получение денежных переводов;

- отправка платежей;

- пополнение депозитов;

- снятие наличности;

- перечисление налоговых взносов и т. д.

Для юридических лиц, а также для ИП-шников, использующих безналичные операции, открытие такого р/с обязательно. Частные лица должны его заводить только в том случае, если они планируют управлять своими финансами с помощью систем дистанционного обслуживания. Под счетом получателя имеется в виду именно этот тип реквизитов.

Что такое лицевой счет

В отличие от р/с, лицевой счет – это реквизит, необходимый больше банку, чем его клиенту. По отношению к л/с, номер счета получателя — это своеобразный логин клиента в банковской системе. Его могут использовать как разного рода организации, так и частные клиенты.

Л/с не подходит для проведения большинства финансовых операций (платежей, переводов и т.д.). Но он необходим для работы банка с р/с клиента. Частным лицам он требуется при получении кредита и при дальнейшем его обслуживании. Предприниматели, в дополнение к работе с займами, используют его для перечисления заработной платы своим сотрудникам.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьВажно! У каждого банка определить тип счета можно не только по составу доступных для него операций, но и по начальным цифрам его номера. Например, у Сбера идентификаторы р/с начинаются на 47422, а л/с – на 40817.

Где узнать счет получателя

Итак, мы выяснили, что такое счет получателя. Осталось понять, где найти его номер. У частного клиента есть несколько способов уточнения собственных реквизитов:

- в веб-кабинете или мобильном приложении своего банка;

- по телефону у оператора службы клиентской поддержки;

- в отделении банковской организации;

- в договоре на обслуживание, выданном банком.

В официальных документах и клиентских кабинетах каждый реквизит подписан, запутаться в их назначении довольно сложно. Чужие реквизиты лучше узнавать у их владельца. Не каждый банк будет готов предоставить номера р/с и л/с своих клиентов постороннему человеку.

Главные ошибки при проведении финансовых операций

Основная ошибка частных клиентов при оформлении переводов и заполнении форм – указание вместо номера р/с получателя номера его пластиковой карты. Следует помнить, что это разные реквизиты, и заменить один другим не получится. Деньги либо уйдут постороннему человеку либо, что более вероятно, просто зависнут в банковской системе. Для их возврата придется написать немало заявлений.

Если операция с ошибочными реквизитами была проведена сотрудником банка, ее можно отменить через офис финансовой организации. Если же гражданин отправлял перевод самостоятельно (через веб-банкинг, банкоматы и т.д.), и ошибся в номере счета адресата, отмена операции невозможна. Единственный способ возврата средств – это поиск того, к кому они в итоге попали, и просьба вернуть платеж.

Правила заполнения банковского перевода

Вопросом о том, как узнать счет получателя перевода, граждане обычно задаются непосредственно перед заполнением платежного поручения на операцию. При оформлении квитанции в отделении банка, в ней необходимо будет указать еще массу данных о банке адресата средств. Если же перевод оформляется в электронной системе, обычно, данные банка подставляются в него автоматически, после внесения его названия. Здесь плательщику нужно будет вбить только данные адресата:

- ФИО;

- 20-значный номер счета;

- ИНН (необязательно).

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьВручную заполняется сумма операции и комментарии к ней.

Выводы

Для совершения большинства банковских операций вовсе не обязательно зубрить все отличия лицевого и расчетного счетов. Главное, понимать, где можно добыть их номера, и в какую графу вписывать полученные реквизиты в квитанцию. При возникновении затруднений рекомендуем обращаться за помощью к сотрудникам банка, через который производится платеж либо к службе его клиентской поддержки.

Личный текущий счет— Личный банковский счет

Легкий доступ к вашим деньгам.

Оплачивайте товары и услуги с помощью нашей дебетовой карты AIB в магазине или через Интернет или используйте свою карту для снятия наличных в банкоматах в Ирландии и в любой точке мира, где принимается Visa Debit.

Применяются правила и условия. Дебетовые карты подлежат ежегодной государственной пошлине. Государственный гербовый сбор взимается по ставке 0,12 евро за транзакцию в банкомате. Государственный гербовый сбор применяется только к операциям с банкоматами, осуществляемым в Ирландии (за исключением Северной Ирландии).Эта сумма составляет 2,50 евро, если вы используете свою дебетовую карту только для транзакций в банкоматах, и 5 евро, если вы используете свою дебетовую карту как для покупок, так и для транзакций в банкоматах. Государственный гербовый сбор по дебетовым картам применяется в январе, за предыдущий год.

Управляйте своими счетами на ходу.

Оплачивайте свои счета в любом отделении AIB или через телефон AIB и Интернет-банк. Управляйте своими деньгами на ходу и загрузите наше мобильное банковское приложение. Смотрите наш полный спектр способов банковских опционов.

Никогда не пропустите платеж.

Используйте свою текущую учетную запись AIB для настройки постоянных заказов и прямых дебетов, чтобы автоматизировать планирование ваших регулярных платежей.

Международные переводы.

Отправляйте средства во всех основных валютах со своего счета в большинство направлений по всему миру через интернет-банк AIB или в любое отделение AIB. Узнайте больше о международных переводах.

Сделка с непредвиденными расходами.

Подайте заявку на овердрафт, чтобы помочь вам в те времена, когда вам это действительно нужно. Персональный овердрафт предоставляет вам кредитную линию на вашем текущем счете для временного или случайного использования.

Применяются правила и условия. Кредитные средства зависят от платежеспособности и финансового состояния и не доступны лицам, не достигшим 18 лет. Безопасность может потребоваться. Будет применяться сбор за предоставление овердрафта в размере 25,39 евро в год или санкция за овердрафт, в зависимости от того, что случается чаще.

Оставайтесь в контроле.

Получайте регулярные выписки и платные советы по почте или зарегистрируйтесь для получения бесплатного, удобного и безопасного способа получения ваших электронных заявлений и электронных советов онлайн.

Прежде чем вы сможете переключиться на eStatements и eFee Advices, вам необходимо зарегистрироваться в AIB Phone & Internet Banking.

Без комиссии

Владение домом может быть дорогим, так как каждый цент имеет значение, поэтому мы надеемся, что банковские услуги без комиссии за обслуживание и транзакции помогут.

Если у вас есть ипотека частного жилого дома (PDH) AIB для вашего дома, мы не будем взимать плату за обслуживание и транзакции с текущего счета, который вы используете для оплаты ипотеки. Неважно, являетесь ли вы новым или уже существующим ипотечным клиентом. Все, что вам нужно сделать, это настроить прямой дебет для оплаты ипотеки с личного банковского счета AIB.

Для получения дополнительной информации, пожалуйста, обратитесь к разделу «Без сборов» — Ипотечное пособие

Дополнительные услуги

Пополняйте любой мобильный телефон Meteor, Vodafone, eMobile, Three * и Tesco на ходу.Узнайте больше о мобильных топ-ап.

* Пополнение по тексту недоступно для трех мобильных клиентов.

,Перенаправление страницы

Пожалуйста, включите Cookies и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер будет перенаправлен на запрошенный контент в ближайшее время.

Пожалуйста, подождите до 5 секунд …

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [+ !! [] + !! [] + !! [] + !!] [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (+ !! []) + (! + [] + (!! []) — [])! + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ [] + (!! [!]) — []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! [!]) — []) + (+ [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + []) + (+ [] + (!! [!]) — []) + (! + !! []) + (+ [] + (!! []) + !! [] +! ! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [+ !! [] + !! [] + !! [] + !!] [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ [] + (!! [!]) — []) + (! + [] — (!! []) (! + [] + (!! [])) + + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []) + (+ [] + (!! []) — (! + [] + (!! []) []) + + !! [])) / + (( + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + ( ! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ [] + (! ! []) -! []) + (+ [] + (!! []) + !! [] + !! [] + !! []) + (+ [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) -! []) + (+ [] + (!! []) + !! []) + (+ [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [+ !! [] + !! [] + !! [] + !!] [] + !! [] + !! []) + (+ [] — (!! [])) + + !! [] + !! [] + (+ [] + (!! []!)! ! [] + !! []))

+ ((!! [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! []) (! + [] + (!! [])) + + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! [] ) — [] + []) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! []) + (+ [] — (!! []!)) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! [] + !! []))

,Перенаправление страницы

Пожалуйста, включите Cookies и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер будет перенаправлен на запрошенный контент в ближайшее время.

Пожалуйста, подождите до 5 секунд …

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [+ !! [] + !! [] + !! [] + !!] [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [+ !! [] + !! [] + !!] [] + !! [] + !! [] + !! [] + []) + (+ [] + (!! [!]) + !! [] + !! []) + (+ [!] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + (!! [ ]) + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (+ [] + (!! []) — []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! []) — [] ) + (+ !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! (! + [] — (!! []) []) +!) + (! + [] + (!! []) + !! [] + !! []) + (+ [] + ( !! []) -! []) + (+ [] + (!! []) + !! [] + !! [] + !! []) + (+ [] + (!! [] ) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [ ]) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (! + [] + (!! []) + !! [] + !! []) + (+ [] + (!! [] ) -! []) + (+ [] + (!! []) + !! [] + !! []) + (+ [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — (! + [] + (!! [])! []) + + !! [] + !! []) + (+ [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! []) — []) + (+ [] — (!! []!)) + (+ [] — (!! []) ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! []) + (+ [] -! (!! [])) + (+ [] + (!! []) + !! [] + !! []) + (+ [] + (!! [!]) — []) + (! + [] + (!! []) + !! [] + !! []) + (+ [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! [] ) + !! [] + !! []) + (+ [] — (!! [])) + (+ [] + (!! []) -! []) + (+ [] + (!! []) + !! [] + !! []) + (+ [] — (!! []) (! + [] + (!! [])) + + !! [] + !! [] + !! []))

+ ((!! [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + ( ! + [] — (! + [] + (!! []) (!! [])) + + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ [] + (!! [!]) — []) + (! + [] + (!! []) + !! []) + (+ [] + ( !! []) + !! []) + (! + [] + (!! []) + !! [] + !! []))

+ ((! + [] + (!! [ ]) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ [] + (!! [!]) — []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! []) — []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] — (!! [])) + (+ [] — (!! [])) + (+ [] — (!! []!)) + (+ !! []) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! [!]) — []) + (+ [ ] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + (!! [ ]) + !! [] + !! []) + (+ [] + (!! []) — []) + (+ [] + (!! []) + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! [!]) — []) + + !! []) + ((+ [] + (!! []!)! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + (!! []) + !! [] + !! []) + (+ [] + (!! [!]) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! [] ) — []) + (+ [] — (!! [])) + (+ [] + (!! []) + !! [] + !! []) + (+ !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [])) / + (! (+ [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] ))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] +! ! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) — [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! [])) + + !! [] + !! [] + (+ [] + (!! []!)! ! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! []) + (+ [] + (!! [!]) + !! [] + !! [] + !! []) + (+ [] — (!! [] !)) + (+ [] + (!! []) + !! [] + !! []) + (+ [] + (!! []) -! []) + (+ [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! [ ]) — [] + []) + (+ !! []) + (+ [] + (!! []) + !! [+ !! [] + !! [] + !!] [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ [] — ( !! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

,

У вас есть несколько учетных записей Instagram?

Один для бизнеса, другой для развлечения?

Еще один для другого бизнеса? Или, может быть, ваш питомец?

Ведение отдельных учетных записей — очень рекомендуемая, но разочаровывающая тактика.

Рекомендуется, потому что пользователи Instagram любят подписываться на лазерные аккаунты.

Разочарование, потому что вам пришлось входить и выходить из одной учетной записи, чтобы получить доступ к другой.

Но больше нет!

Instagram наконец-то объявил о смене аккаунта 8 февраля 2016 года. Я получил его в тот же день, после одержимой проверки в течение нескольких дней. Это уже выкатилось на неделю!

Примечание. Это сообщение было первоначально опубликовано 8 февраля 2016 года, а последнее обновление — 30 августа 2019 года. Последняя информация доступна для вас.

Мы рассмотрим все это ниже:

- Как создать другую учетную запись Instagram.

- Как добавить учетную запись Instagram Переключение на существующие учетные записи.

- Как включить один логин для всех связанных аккаунтов.

- Push-уведомления на несколько учетных записей Instagram.

- Как удалить добавленную учетную запись Instagram с советами по устранению неполадок.

- Как навсегда удалить учетную запись Instagram.

Фиолетовые баннеры помогут вам найти определенный раздел. Читай дальше!

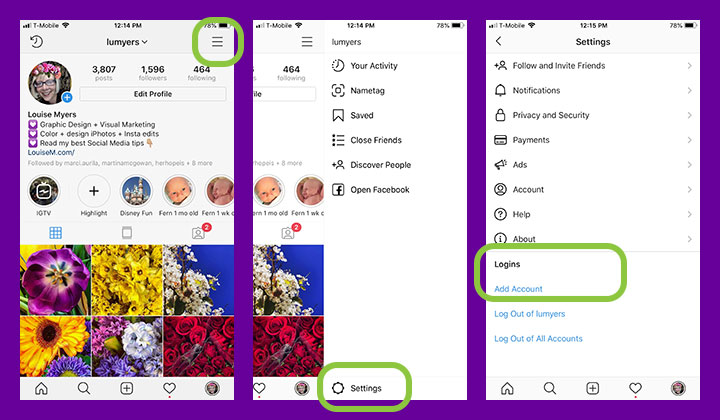

Как я могу создать другую учетную запись Instagram?

Вы можете создать новую учетную запись Instagram, когда вы вошли в свою текущую учетную запись.

Если вы уже создали несколько учетных записей Instagram, вы можете просто подключить их, поэтому перейдите к следующему разделу.

Вот как можно создать новую учетную запись Instagram, которая будет мгновенно подключена к вашей текущей.

Есть 12 шагов, но они действительно просты:

1 | Откройте свой текущий аккаунт в Instagram.

2 | Перейти в свой профиль.

3 | Нажмите на 3 строки в правом верхнем углу.

4 | Нажмите значок шестеренки внизу для Настройки.

5 | Прокрутите вниз. Нажмите Добавить аккаунт.

6 | НЕ заполняйте экран входа в систему. В нижней части страницы нажмите «Зарегистрироваться».

7 | Вы увидите возможность использовать Facebook для регистрации. Если вы уже используете Facebook для своей основной учетной записи, выберите «Зарегистрироваться через телефон» или «Электронная почта».

8 | Введите ваш телефон или адрес электронной почты, НЕ используемые другой учетной записью. * ПРОЧИТАЙТЕ ВНИМАНИЕ!

9 | Если вы выберете Email, вы подтвердите свою новую учетную запись позже. Откройте письмо из Instagram и выберите Подтвердить адрес электронной почты.

10 | Если вы выберете «Телефон», вам нужно будет ввести проверочный номер, отправленный на ваш телефон. После ввода кода подтверждения нажмите «Далее».

11 | Затем вы добавите фотографию своего профиля в Instagram, имя и пароль.

12 | Следующим шагом будет создание уникального имени пользователя. Вы можете включить точки, тире или цифры.

Вы можете пропустить оставшиеся шаги сейчас.

Вы вошли в свою новую учетную запись и можете перейти к своей первоначальной учетной записи!

Вот короткая демонстрация видео процесса, описанного выше:

Могу ли я создать более одной учетной записи с одним и тем же адресом электронной почты?

* НЕ используйте тот же адрес электронной почты или телефон для второй учетной записи Instagram.

Некоторым читателям удалось это сделать, и они навсегда заблокировали второй аккаунт, когда забыли свой пароль. Вы ДОЛЖНЫ иметь разные адреса электронной почты или номера телефонов, чтобы восстановить свой аккаунт!

И в Instagram: «Если вы регистрируетесь по электронной почте, убедитесь, что вы правильно ввели свой адрес электронной почты и выберите адрес электронной почты, к которому имеют доступ только вы. Если вы выйдете из системы и забудете свой пароль, вам понадобится доступ к электронной почте, чтобы вернуться в свою учетную запись Instagram.”

Несмотря на введение“ одного логина ”в июне 2019 года, Instagram STILL утверждает:

Адрес электронной почты может быть связан только с одной учетной записью Instagram. источник

Подробнее об «одном входе» далее.

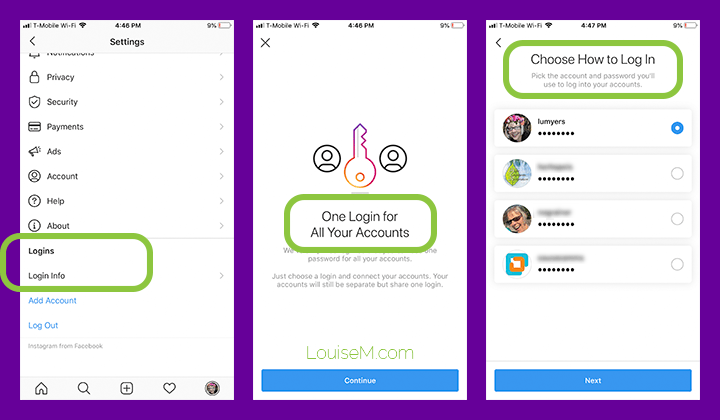

Как добавить учетную запись Instagram Переключение на существующие учетные записи

Переключение учетной записи стало доступно в рамках версии Instagram 7.15 для iOS и Android. Сначала убедитесь, что ваше приложение обновлено.Если это так, и у вас по-прежнему нет переключения учетных записей, один пользователь сообщил, что удаление и переустановка приложения решили эту проблему.

Вы можете добавить несколько учетных записей Instagram, чтобы переключаться между ними без необходимости выходить из системы и снова входить в нее.

Чтобы добавить несколько учетных записей Instagram:

- Перейдите в свой профиль и нажмите 3 строки в правом верхнем углу.

- Нажмите значок шестеренки внизу.

- Прокрутите вниз и нажмите Добавить учетную запись . Это около дна.

- Введите имя пользователя и пароль учетной записи, которую вы хотите добавить.

- Или войдите с Facebook, если вы настроили другую учетную запись.

Для переключения между учетными записями, которые вы добавили:

- Перейдите в свой профиль.

- Нажмите на свое имя пользователя в самой верхней части экрана.

- Нажмите на учетную запись, на которую вы хотите переключиться.

- ИЛИ вы можете переключиться с любой вкладки через изображение профиля внизу слева!

Обратите внимание, что вы можете добавить до 5 учетных записей на одном устройстве .источник

С этого момента, просто нажмите на свой профиль в Instagram внизу любой панели, чтобы переключаться между учетными записями.

Вот короткая видео-демонстрация процесса, описанного выше:

После того, как вы добавили несколько учетных записей, вы увидите, что ваша фотография профиля появляется в разных местах приложения, поэтому вы всегда можете сказать, какая из них используется на момент. Я заметил, что имя моей учетной записи появляется в поле для комментариев, поэтому я уверен, какую учетную запись я использую. Ницца!

Где я могу добавить учетную запись Instagram? У меня нет этой опции.

Instagram это всегда движет. По состоянию на 30 августа 2019 года в iOS вы нажимаете 3 строки ИЛИ проводите пальцем влево на панели своего профиля, чтобы найти значок шестеренки внизу.

Это показано на видео выше, а также на скриншотах ниже.

Можно ли использовать один логин для нескольких учетных записей Instagram?

Как отмечалось выше, каждая учетная запись Instagram должна иметь отдельный адрес электронной почты или номер телефона для восстановления пароля.

Тем не менее, после того как вы связали учетные записи, у вас есть возможность использовать логин одной учетной записи для входа во все связанные учетные записи.

- Зайдите в свой профиль, затем нажмите «гамбургер» (3 строки).

- Коснитесь Настройки.

- Нажмите Информация для входа.

- Выберите учетную запись и пароль, которые вы будете использовать для входа в свои учетные записи.

- Нажмите Далее.

Шаги 1-2 можно увидеть на изображении выше, шаги 3-5 ниже.

При следующем входе в систему с использованием выбранной вами информации для входа в систему вы также будете зарегистрированы в тех учетных записях, в которые добавили ее.

Справедливое предупреждение. Любой, кто знает, как войти в выбранную вами учетную запись, также будет иметь доступ ко всем связанным учетным записям.

Если вы не планируете выходить из Instagram, вам действительно не нужно это умение

.