Учет ТМЦ в бухгалтерии: проводки и документы

Руководство предприятия обязано организовать учет ТМЦ в бухгалтерии. Проводки и документы при этом должны быть верные: за правильность по подтверждению каждой операции ответственность несет бухгалтерская служба. Законодательно обозначено требование о документировании всех случаев перемещения материальных ценностей и переносе сведений об этом в регистры бухгалтерского учета. Процедура оформления каждого действия должна быть обозначена учетной политикой.

Документальное оформление операций с ТМЦ

Система документооборота, действующая в компании, основана на комплексе унифицированных бланков. Их шаблоны должны быть разработаны в соответствии с нормативными требованиями Закона от 06.12.2011 г. № 402-ФЗ.

Если законодательством разрешено использовать произвольные формы, субъект хозяйствования составляет их самостоятельно и утверждает внутренним актом. В итоге:

- документ неунифицированного образца можно внедрять в документооборот распоряжением руководителя;

- новый бланк может быть утвержден через внесение его в одно из приложений к учетной политике.

Товарно-материальные ценности представлены товарами, готовой продукцией и материалами. От типа продукции зависит набор оформляемых документов.

Отдельным комплектом документов отражают операции:

- по поступлению изделий или сырья;

- приемке товаров;

- списанию ценностей;

- отражению результатов регулярного мониторинга.

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (униф. форма ТОРГ-12) счета железнодорожные накладные счета-фактуры доверенности на получение ТМЦ (формы М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4) акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1) заполняют также товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5) данные также вносят в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска накладная на отпуск на сторону (М-15) | счет-фактура товарно-транспортная накладная товарная накладная (ф. ТОРГ-12) | счет-фактура товарно-транспортная накладная товарная накладная (ф. ТОРГ-12) накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов акты выявления недостач | акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | отметка в журнале складского учета (ТОРГ-18) |

| Контроль наличия, сверка с данными бухучета | ведомости по учету материально-производственных и товарных запасов (МХ-19) акты о выборочной проверке наличия материалов (МХ-14) отчеты о движении ТМЦ в местах хранения (МХ-20, 20а) товарные отчеты (ТОРГ-29) | ||

Также см. «Образец доверенности на получение товара/материальных ценностей».

Составление бухгалтерских корреспонденций по ТМЦ

Чтобы зафиксировать в учете момент, когда поступили материалы от поставщика, проводку формируют через проведение дебетового оборота по 10-му счету.

Для отражения операций с готовой продукцией применяют синтетический счет 43. Он активный, приход оформляют дебетовым движением, а расход обозначают в кредитовых оборотах.

Стоимость товаров и размер наценки на них аккумулируют в дебете счета 41.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| поступили материалы от поставщика (проводка) | Дт 10 | Кт 60 | по приходуемым материалам |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| поступила готовая продукция (учет по фактической себестоимости) | Дт 43 | Кт 20 (23, 29) | при учете по фактической себ-ти по сумме поступившей готовой продукции |

| поступила готовая продукция (метод учетной стоимости) | Дт 43 | Кт 40 | при учете по учетной стоимости по сумме поступившей готовой продукции |

| Дт 40 | Кт 20 | на сумму фактической себестоимости | |

| Дт 90-2 | Кт 40 | на сумму расхождений себестоимости с учетной стоимостью (прямая или сторнирующая в конце месяца) | |

| поступили товары от поставщика | Дт 41 | Кт 60 | по стоимости приобретения товаров |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| Дт 41 | Кт 42 | по суммам наценки для торговых организаций |

Если отражают внутреннее перемещение ценностей, например, когда отпущены материалы в производство, проводку составляют с использованием аналитических субсчетов.

Выбытие находящихся на хранении оборотных средств может происходить в результате:

- передачи в другое подразделение компании;

- продажи конечному потребителю;

- перевозки в филиальную структуру;

- безвозмездного дарения третьим лицам;

- выбраковки.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| отпущены материалы в производство (проводка) | Дт 20 (23,29) | Кт 10 | по сумме средней себестоимости данного вида материалов |

| Дт 20 (23,29) | Кт 10 | при исп-и ФИФО по стоимости в порядке от старых к новым партиям на складе | |

| отпущены ТМЦ на управленченские, общехозяйственные расходы | Дт 25 | Кт 10 | по сумме отпущенного инвентаря |

| Дт 26 | Кт 10 | по сумме выданных МБП | |

| Кт 10 | по сумме тары и упаковки, выданных для реализуемых товаров | ||

| отпущены товары покупателям | Дт 90 | Кт 41 | при признании выручки в б/у по сумме отпущенных товаров |

| Дт 45 | Кт 41 | до момента признания выручки от продажи по сумме отпущенных товаров | |

| отпущена готовая продукция покупателям | Дт 90 | Кт 43 | при признании выручки в б/у по сумме отпущенной готовой продукции |

| Дт 45 | Кт 43 | до момента признания выручки от продажи по сумме готовой пр-и | |

| переданы ТМЦ в филиал | Дт 79 | Кт 10 (43, 41) | по сумме отгруженных обособл. подразделению ТМЦ |

Во всех случаях списания материалов проводки формируют через кредитование счета 10 в связке со счетами затрат. Этот подход к составлению бухгалтерских корреспонденций реализуют и в отношении товаров с готовой продукцией, но с участием счетов 41 или 43.

Причиной исключения оборотных ресурсов из баланса может быть:

- утрата продукцией или сырьем первоначальных качеств;

- порча материала;

- износ актива;

- фиксация недостачи по итогам инвентаризации.

Также см. «Инвентаризация товарно-материальных ценностей».

Выбытие обязательно подтверждают набором оправдательной документации для установления необходимости выведения ценностей из оборота.

При оформлении списания товара, пришедшего в негодность, проводки составляют на сумму, которая указана в акте списания. По дебету всегда будет фигурировать счет 94.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| списание материалов (проводки) | Дт 94 | Кт 10 | по сумме из акта |

| списание товара, пришедшего в негодность (проводки) | Дт 94 | Кт 41 | по сумме из акта |

| списание готовой продукции (проводки) | Дт 94 | Кт 43 | по сумме из акта |

Также см. «Как производят списание материалов».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

ТМЦ в бухгалтерском учете: проводки и документы

В этой статье мы рассказали об учете материальных ценностей (ТМЦ) в бухгалтерском учете. Вы узнаете, что учитывается в составе ТМЦ, какими документами и проводками оформляется их движение.

Компания использует товарно-материальные ценности для производства товаров, работ или услуг, а также в управленческой деятельности. От момента поступления в организацию и до выбытия все операции с ТМЦ должны фиксироваться документально. А в бухгалтерском учете поступление, перемещение и выбытия ТМЦ отражается проводками.

Что такое товарно-материальные ценности (ТМЦ)

Состав ТМЦ раскрывается в ПБУ 5/01:

- Сырье и материалы для изготовления продукции, выполнения работ или оказания услуг,

- Товары и материалы, приобретенные для перепродажи,

- Материалы, которые организация использует для управленческих нужд.

В бухгалтерском учете ТМЦ принимаются по фактической себестоимости (п.5 ПБУ 5/01). Порядок определения фактической себестоимости зависит от способа приобретения материалов:

|

Как ТМЦ поступили в организацию |

Что включается в фактическую себестоимость |

|---|---|

|

Приобретены за плату |

Сумма фактических затрат на приобретение без учета НДС:

|

|

Изготовлены организацией |

Фактические затраты на изготовление |

|

Внесены в качестве вклада в уставный капитал |

Денежная оценка, согласованная учредителями, плюс затраты на доставку и доведение до состояния, пригодное к использованию |

|

Получены в дар, безвозмездно |

Рыночная стоимость на дату принятия к бухгалтерскому учету плюс затраты на доставку и доведение до состояния, пригодное к использованию |

|

Остались после демонтажа основного средства |

|

|

Получены по бартерной сделке |

Стоимость активов, полученных взамен переданных ТМЦ |

В бухгалтерской отчетности ТМЦ отражаются в активе баланса. Остатки на начало и конец отчетного периода отражаются в разделе оборотных активов. Правила учета ТМЦ определены в двух основных документах:

- ПБУ 5/01, утв. Приказом Минфина от 09.06.2001г. № 44н,

- Методические указания, утв. приказом Минфина от 28.12.2001г. № 119н.

Все операции, связанные с товарно-материальными ценностями, должны отражаться в первичных документах. Можно использовать унифицированные формы, но это необязательно. Компания может разработать и утвердить в учетной политике свои собственные бланки первичных учетных документов. Главное, чтобы они содержали обязательные реквизиты, перечисленные в законе 402-ФЗ.

Учет поступления ТМЦ: документы, проводки

Материалы могут поступать в организацию разными способами:

- Приобретение за плату,

- Изготовление,

- В качестве вклада в уставный капитал,

- По договору дарения,

- По бартеру,

- При ликвидации основных средств,

- При выявлении излишков в ходе инвентаризации.

В любом случае ответственный сотрудник должен пересчитать количество и проверить состояние ТМЦ. По результатам приемки подписывается первичный документ. Затем этот документ передают в бухгалтерию для отражения проводок по приему ТМЦ к учету.

Документы

Первичные документы зависят от способа поступления товарно-материальных ценностей:

|

Способ получения ТМЦ |

Первичные документы |

|---|---|

|

Поступление от поставщика |

Договор купли-продажи или поставки, счет, товарная накладная и счет-фактура или универсальный передаточный документ, сопроводительные документы: товарно-транспортная накладная, транспортная накладная, спецификация, сертификат и т.д. |

|

Покупка через подотчетника |

Платежные документы, авансовый отчет |

|

Получение безвозмездно |

Договор дарения или пожертвования, счет, товарная накладная и счет-фактура или универсальный передаточный документ, сопроводительные документы: товарно-транспортная накладная, транспортная накладная, спецификация, сертификат и т.д. |

|

Поступление в качестве вклада в уставный капитал |

Акт приема-передачи |

|

Изготовление на собственном производстве |

Накладная на передачу готовой продукции МХ-18 |

Проводки

Поступление ТМЦ в бухгалтерском учете отражается таким проводками:

|

Проводка |

Операция |

|

|---|---|---|

|

Дебет |

Кредит |

|

|

Приобретение за плату |

||

|

10 |

60 |

Отражена стоимость ТМЦ, приобретенных у поставщика |

|

10 |

60, 76 |

Отражены транспортно-заготовительные расходы |

|

19-3 |

60, 76 |

Принят к учету «входной» НДС по счет-фактурам поставщиков |

|

60, 76 |

51, 50 |

Оплачены счета поставщиков |

|

68 |

19-3 |

Входной НДС принят к вычету |

|

Безвозмездное получение |

||

|

10 |

98-2 |

ТМЦ оприходованы по рыночной стоимости |

|

10 |

60, 76 |

Отражены транспортно-заготовительные расходы |

|

19-3 |

60, 76 |

Принят к учету «входной» НДС по счет-фактурам поставщиков |

|

68 |

19-3 |

Входной НДС принят к вычету |

|

98-2 |

91-1 |

При передаче материалов в производство их стоимость списывается со счета 98 |

|

Внесение учредителями в уставный капитал |

||

|

10 |

75 |

Поступили ТМЦ в качестве вклада в УК |

|

10 |

60, 76 |

Отражены транспортно-заготовительные расходы |

|

19-3 |

60, 76 |

Принят к учету «входной» НДС по счет-фактурам поставщиков |

|

68 |

19-3 |

Входной НДС принят к вычету |

|

Оприходование излишков при инвентаризации |

||

|

10, 43, 41 |

91-1 |

Оприходованы материалы, готовая продукция, покупные товары |

Учет перемещения ТМЦ: документы, проводки

Перемещение материалов между местами хранения отражается одним из документов:

- Требование-накладная М-11 – при перемещении материалов,

- Накладная на внутреннее перемещение товаров ТОРГ-13 – при перемещении покупных товаров или готовой продукции.

В бухгалтерском учете перемещение отражается в аналитическом учете. Для этого делаются проводки по счетам аналитического учета в рамках одного и того же синтетического счета.

Учет выбытия ТМЦ: документы, проводки

Обычно ТМЦ выбывают путем передачи в производство или продажи. Но могут быть и другие основания: передача по договору мены, дарения, безвозмездная передача, списание недостач и т.д. В каждом случае документы и проводки оформляются по-разному.

Документы

Первичные документы зависят от способа выбытия товарно-материальных ценностей:

|

Причина выбытия ТМЦ |

Первичные документы |

|---|---|

|

Передача в производство |

Лимитно-заборная карта М-8, требование накладная М-11 |

|

Передача обособленному подразделению |

Накладная на отпуск на сторону М-15 |

|

Продажа |

Договор, счет, товарная накладная ТОРГ-12 и счет-фактура или универсальный передаточный документ, товарно-транспортная, транспортная накладная |

|

Недостача ТМЦ |

Инвентаризационная опись ИНВ-3, сличительная ведомость ИНВ-19, ведомость ИНВ-26, бухгалтерская справка-расчет |

|

Недостача при приеме от поставщика |

Акт о приемке материалов М-7, акт об установлении расхождений по количеству и качеству ТОРГ-2 |

Проводки

Списание ТМЦ в бухгалтерском учете отражается таким проводками:

|

Проводка |

Операция |

|

|---|---|---|

|

Дебет |

Кредит |

|

|

Отпуск в производство |

||

|

20 |

10 |

Отпущены материалы в основное производство |

|

Собственное потребление |

||

|

26 |

10 |

Отпущены ТМЦ на управленческие нужды |

|

Продажа материалов |

||

|

62 |

91-1 |

Отражена выручка от продажи материалов |

|

91-2 |

10 |

Списана стоимость проданных материалов |

|

91-2 |

68 |

Начислен НДС при продаже материалов |

|

50 |

62 |

Получена оплата от покупателя |

|

Продажа покупных товаров, готовой продукции |

||

|

62 |

90-1 |

Отражена выручка от продажи материалов |

|

90-2 |

41, 43 |

Списана стоимость проданных материалов |

|

90-3 |

68 |

Начислен НДС при продаже материалов |

|

50 |

62 |

Получена оплата от покупателя |

|

Безвозмездная передача |

||

|

91-2 |

10 |

Списана стоимость безвозмездно переданных материалов |

|

91-2 |

68 |

Начислен НДС при безвозмездной передаче |

|

Недостача при наличии виновных лиц |

||

|

94 |

10 |

Списана стоимость недостающих материалов |

|

20 |

94 |

Списаны недостачи в пределах естественной убыли |

|

73-2 |

94 |

Списаны недостачи на виновных лиц сверх естественных убылей |

|

73-2 |

98-4 |

Отражены разница между балансовой и рыночной стоимостью недостающих или испорченных материалов |

|

91-2 |

68 |

Восстановлен ранее принятый к вычету «входной» НДС |

|

50 |

73-2 |

Виновное лицо внесло денежные средства в кассу |

|

70 |

73-2 |

Недостача удержана из зарплаты виновного лица |

|

98-4 |

91-1 |

Разница между балансовой и рыночной стоимостью гасится по мере гашения недостачи виновным лицом |

|

Недостача при отсутствии виновных |

||

|

20 |

94 |

Списана недостача в пределах норм естественной убыли |

|

91-2 |

94 |

Списана недостача сверх норм естественной убыли при отсутствии виновных |

|

91-2 |

68 |

Восстановлен ранее принятый к вычету «входной» НДС |

|

Утрата в результате стихийного бедствия |

||

|

99 |

10, 41, 43 |

Списана стоимость утраченных материалов, покупных товаров, готовой продукции |

|

99 |

68 |

Восстановлен ранее принятый к вычету «входной» НДС |

www.rnk.ru

Учет материалов в 1С 8.3 Бухгалтерия 3.0

Бухгалтерский учет материалов в 1С 8.3 Бухгалтерия ведется на субсчетах, подчиненных счету 10 «Материалы». Они имеют субконто «Номенклатура», также для большинства этих счетов возможно включение субконто «Партии» и «Склады». В разрезе субконто осуществляется аналитический учет:

Во время занесения позиций материалов в справочник «Номенклатура» рекомендую создать отдельный вид номенклатуры «Материал» и настроить счета учета номенклатуры для данного вида ТМЦ:

Тогда в документах будут автоматически устанавливаться счета учета согласно правилам бухучета для материалов (счета учета номенклатуры доступны из справочника «Номенклатура»):

Поступление материалов в 1С 8.3

Получение материалов отражается стандартным документом «Поступление (акты, накладные)». Документ доступен в разделе «Покупка». При поступлении материалов, как и при поступлении на предприятие товаров, следует выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (в последнем случае материалы заносятся на вкладке «Товары»).

Счет учета устанавливаются автоматически, если для номенклатуры был указан вид «Материалы», или выбираются вручную:

Получите 267 видеоуроков по 1С бесплатно:

Документ выполняет проводки бухучета в Дт счета 10, а также, для организации — плательщика НДС, в Дт 19.03 («НДС по приобретенным МПЗ»). Доступна печать приходного складского ордера (М-4).

Как оформить поступление материалов в 1С, смотрите в нашем видео:

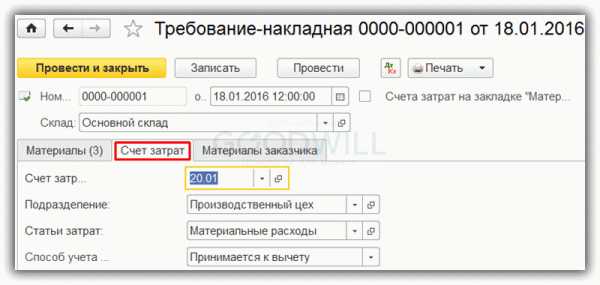

Списание материалов в производство

Передачу материалов и сырья в производство и их списание на затраты отражают документом «Требование-накладная», доступным в разделах «Производство» или «Склад». На закладке «Материалы» нужно указать материалы, их количество, счет учета (последний может заполняться автоматически или вручную). Стоимость материалов при списании рассчитывается во время проведения документа согласно установленной в 1С учетной политике (по ФИФО либо по средней стоимости):

На закладке «Счет затрат» требуется выбрать счет, на который списываются материалы, и его аналитику (субконто):

Если материалы должны быть списаны на разные счета или в разных аналитических разрезах (статьи затрат, подразделения и др.), нужно поставить отметку «Счета затрат на закладке «Материалы» и указать параметры списания на этой закладке в появившихся графах в табличной части.

Закладка «Материалы заказчика» служит только для отражения переработки давальческого сырья.

Документ делает проводки по Кт счета 10 в Дт выбранного счета затрат. Доступна печать формы требования-накладной М-11 и не унифицированной формы.

Смотрите наше видео по списанию материалов в 1С на примере канцтоваров:

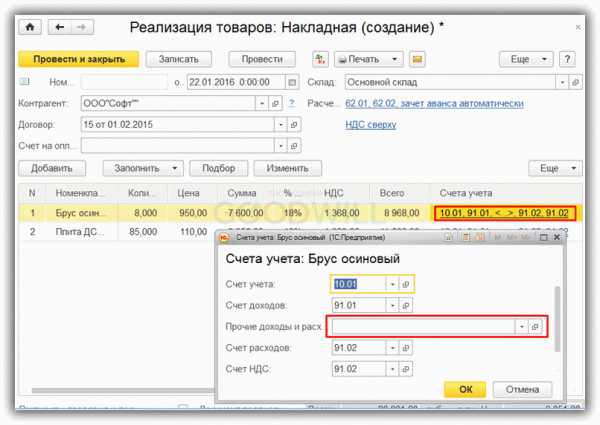

Реализация материалов

Продажа материалов стороннему покупателю в 1С 8.3 регистрируется типовым документом «Реализация (акты, накладные)», который доступен в разделе «Продажи». Как и при реализации товаров, необходимо выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (тогда материалы заносятся на вкладке «Товары»).

Реализация материалов должна учитываться в бухучете на счете 91 «Прочие доходы и расходы»: выручка отражается по кредиту субсчета 91.01 «Прочие доходы», а расходы (себестоимость материалов, НДС) – по дебету субсчета 91.02 «Прочие расходы». Если для номенклатуры был указан вид «Материалы», счета учета устанавливаются в документе автоматически.

Но субконто счета 91.01 – статья доходов и расходов – не заполняется, о чем говорит «пустое место» в графе «Счета учета». Следует нажать ссылку в этой графе и в открывшемся окне вручную выбрать статью прочих доходов и расходов (в случае необходимости добавить новую статью, указав вид статьи «Реализация прочего имущества»):

При проведении в 1С 8.3 формируются проводки по списанию материалов: Дт 91.02 Кт 10 (списание себестоимости проданных материалов), Дт 62 Кт 91.01 (выручка), проводка Дт 91.02 Кт 68.02 (отражение НДС).

Документ позволяет распечатать форму накладной на отпуск материалов на сторону (М-15), а также форму товарной накладной (ТОРГ-12), не унифицированную расходную накладную, универсальный передаточный документ, транспортную и товарно-транспортную накладную.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Учет ТМЦ в бухгалтерии | Проводки и документы

ТМЦ в бухгалтерском учете – это оборотные средства, предназначенные для изготовления продукции, и используемые при этом не в течение не более чем одного года. Сущность этого понятия тождественна понятию МПЗ, однако второе на практике используется гораздо чаще.

ТМЦ в бухгалтерском учете – это оборотные средства, предназначенные для изготовления продукции, и используемые при этом не в течение не более чем одного года. Сущность этого понятия тождественна понятию МПЗ, однако второе на практике используется гораздо чаще.

Тем не менее, одной из обязанностей бухгалтеров является правильный и своевременный учет ТМЦ в бухгалтерии: проводки и документы всегда должны быть в полном порядке. В этой статье читатель найдет информацию о порядке ведения такого учета, а также о правилах инвентаризации таких активов.

Бухгалтерский учет ТМЦ

Товарно-материальные ценности (именно так расшифровывается рассматриваемая трехбуквенная аббревиатура) включают в себя сумму всех производственных запасов, хранящихся на складах компании, за исключением «незавершенки». Как и прочие активы предприятия, ТМЦ должны быть учтены на счетах бухучета, причем выполнение данной операции должно вестись в строгом соответствии с нормами действующего законодательства.

Принятие ТМЦ

В итоговом балансе рассматриваемые запасы отражаются во втором разделе, который носит название «Оборотные активы». Операции текущего учета осуществляются на основании первичных документов, которые поставщик передает вместе с отгруженными ценностями. Запасы могут быть приняты к бухучету одним из следующих способов:

- по фактическим ценам – применяется в компаниях, на складах которых хранится небольшое количество материалов, не отличающихся разнообразием;

- по учетным ценам – используется в том случае, если наименований запасов на предприятии довольно много.

Основными счетами, используемыми в работе с ТМЦ, являются 10, 15, 16, 41, 43.

Хранение ТМЦ

В некоторых случаях товарные запасы не используются непосредственно в производстве, а просто содержатся в организации. Такая ситуация может возникнуть, например, в том случае, если компания сдает принадлежащие ей площади стороннему контрагенту, но, при этом, берет на себя ответственность за сохранность всех находящихся на них ценностей. Такие материалы не отображаются в балансе и хранятся на забалансовом счете 002.

Выбытие ТМЦ

Еще одним важным моментом учета рассматриваемого вида активов компании является их списание. Очевидно, что имеющиеся материалы используются для решения текущих производственных вопросов и обеспечения процесса создания изделий. Любая операция по отпуску товара со склада также должна быть оформлена документально.

При отпуске на сторону ТМЦ также должны быть оценены, причем действующее законодательство предусматривает несколько методик определения их стоимости, по аналогии с оценкой стоимости при поступлении:

- цена небольшого количества материалов устанавливается в соответствии с характеристиками каждого продукта в отдельности;

- стоимость объемной группы запасов определяется по среднему ценовому показателю.

Инвентаризация

Законодатель устанавливает обязанность владельца материальных ценностей по проведению регулярной проверки их состояния и наличия на складах. Инвентаризация необходима и самому собственнику предприятия – по ее результатам он сможет ценить степень соответствия фактически имеющихся запасов документальным записям бухучета. По итогам проведенной проверки принимается решение о порядке избавления от излишков и недостач, выявленных в ходе ее реализации.

Если вы не обладаете достаточными знаниями в сфере ведения бухучета и применения положений налогового законодательства, обратитесь за помощью к специалистам. Сотрудники компании БУХ-ГАЛ-КОНСАЛТ окажут вам квалифицированную помощь на всех стадиях ведения учета, а также обеспечат грамотной консультацией по любым сопутствующим вопросам.

buhgalter-prof.ru