Списание товарно-материальных ценностей (ТМЦ) | Бух блог

Автор: Кирилл Юрьевич Обновлено:

В каждой организации, работающей с товарно-материальными ценностями (далее ТМЦ) наступает момент, когда их необходимо списать. Причин этому может быть множество — истечение срока годности, поломки, выход из строя, потеря качества, порча товаров.

Списываются ТМЦ согласно инструкции, разработанной организацией. Все материально ответственные лица, работающие с такими ценностями, должны письменно подтвердить то, что они ознакомлены с ней.

Зачем списывать ТМЦ?

Списание ТМЦ необходимо для того чтобы их реальное количество соответствовало данным бух. учета, а также с целью избежать злоупотребления должностных ли, работающих с этими ценностями.

Как списать ТМЦ?

Выбытие товарно-материальных ценностей оформляется актом о списании. Его составление свидетельствуют о том, что материалы и (или) другие ценности не подлежат дальнейшей эксплуатации.

Списание ТМЦ должно проводиться в присутствии специально созданной комиссии, однако на деле такая возможность редко бывает. В особых случаях необходимо присутствие сотрудника органов санэпидемстанции.

Если ТМЦ списываются из-за того, что морально устарели, Акт не составляется.

Акт утверждается руководителем организации. Он же определяет источник за счет которого списывается товар. Это может быть себестоимость, материально ответственное лицо, прибыль и т.д.

В Акте на списание должна быть указана информация о товаре — наименование, единица измерения, количество, масса, цена, артикул, причина списания. Подписывается документ всеми сотрудниками входящими в комиссию и материально ответственным лицом. Проставляется дата и место списания.

Необходимо убедится в том, что для списания были предоставлены запрашиваемые материальные ценности. В зависимости от партии цена на одни и те же товары и материалы может отличаться на 10-20%. В случае ошибки может произойти искажение данных бухгалтерского и налогового учета.

Акт составляют в 3 экземплярах — один сдается в бухгалтерию, второй остается у материально ответственного лица, а третий в документы организации.

Способы оценки ТМЦ

Задача бухгалтера при списании ТМЦ правильно отразить стоимость выбываемых ценностей.

Для этого существуют несколько способов:

- по средней себестоимости;

- по себестоимости каждой единицы;

- ФИФО.

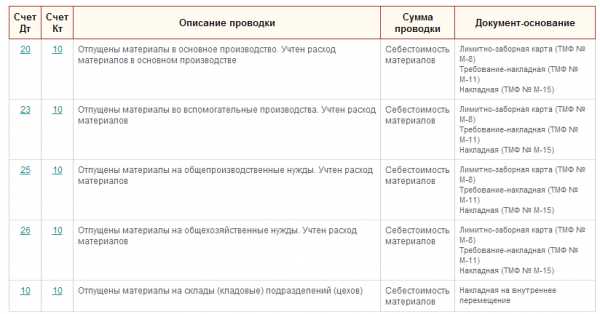

Списываются ТМЦ следующими проводками:

Как видите списание товарно-материальных ценностей не такой уж сложный процесс.

Если вы делаете это по правилам — внимательно и аккуратно, то выбытие материалов и прочих ценностей не будет для вас проблемой.

blog.ksio.ru

Учет товарно-материальных ценностей на предприятии

Учет товарно-материальных ценностей (ТМЦ) производится на основании первичных документов (статья 9 ФЗ №129 от 21.11.1996 года). Он должен соответствовать всем нормативным актам. Существуют правила учета, утвержденные различными Методическим указаниями и Постановлениями.

Что представляют собой ТМЦ в бухучете?

ТМЦ – это статистический показатель. В его состав могут входить:

- Производственные запасы.

- Незавершенное производство.

- Оставшийся готовый товар.

Бухгалтер обязан отражать все хозяйственные операции с ТМЦ: поступление, передвижение внутри предприятия, списание.

Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа. В них фиксируется наличие объектов, а также их движение. В пунктах под номерами 136-140 Методических указаний описаны особенности метода. Учет может вестись следующими способами:

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией.

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией.

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

Учет ТМЦ

Учет производится на основании первичной документации, составленной по унифицированной форме.

Поступление

К бухучету принимаются:

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

- ДТ 10 КТ 60.1. Поступление ценностей.

- ДТ 19.3 КТ 60.1. Входящий НДС.

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

Внутренние передвижения ТМЦ

Под внутренними передвижениями товарно-материальных ценностей нужно понимать их перемещение в границах предприятия. К примеру, отпуск сырья со склада в производственный цех. Как правило, при внутренних перемещениях оформляется накладная. Она актуальна в следующих случаях:

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

Списание

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

- По средней себестоимости.

- По себестоимости отдельного объекта.

- ФИФО (по цене первой поступившей или изготовленной партии).

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется.

Проводки при списании

При списании могут использоваться следующие проводки:

- ДТ20 КТ10.

- ДТ23 КТ10.

- ДТ25 КТ10.

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней.

Пример списания

При списании оргтехники в бухучете появляется следующая запись:

- ДТ 0 401 10 172; КТ 0 101 34 410. Списание оргтехники по причине износа.

- ДТ 0 104 34 410; КТ 0 101 34 410. Списание накопленной амортизации.

- ДТ 0 105 36 340;

Учет по выбытию ведется в специальном журнале.

assistentus.ru

документальное оформление, методы и проводки, способы и правила списания

При составлении бухгалтерской отчетности и баланса, когда составляются проводки, материалы списываются в зависимости от того, на что они были изъяты:

- Дт 20 «Основное производство»; К 10 – сырье было взято со склада.

- Дт 23 «Производство вспомогательное»; К 10 – запасы выданы для использования в цеху.

- Дт 25 «Общепроизводственные расходы»; К 10 – выдача перчаток и средств для уборщицы.

- Дт 26 «Общие хозяйственные расходы»; К 10 – бухгалтеру выписана бумага для принтера.

- Дт 44 «Расходы на продажу»; К 10 – выдана продукция на упаковку товаров.

- Дт 91-2 «Прочие расходы»; К 10 – выдано все необходимое для проведения вывода из эксплуатации старого ОС.

- В случае выявления недостачи или порчи имущества, то проводка заполняется Дт 94; К 10 – покрытие средств, которых недостает.

Содержание статьи

Материальные запасы

Существуют 4 метода проведения процедуры списания материальных запасов:

- Способ СЕЗ – рассчитывается исходя из себестоимости одной единицы запасов.

- СРС – процесс происходит из вычисления среднего размера себестоимости.

- ФИФО – учитывается чистая стоимость средств приобретенных в рамках первой половины отчетного периода.

- ЛИФО – рассчитывается на вторую половину отчетного периода.

Способы осуществления поставленной задачи проводятся по-разному и зависят от разновидности товара и его классификационной принадлежности, а также выбранной учетной политики предприятия.

СЕЗ

По методу учета стоимости каждой единицы.

В организациях с небольшим ассортиментом продукции, которая поставляется небольшими партиями, при условии хорошо отслеживаемого пути сбыта и стабильно установленной цены, применение такого способа списания – целесообразно. Учет на нужды производства в этом случае происходит с отображением каждой задействованной единицы номенклатуры из запасов предприятия.

Процедура происходит в соответствие с теми ценами, с которыми их приобрели. В производство ресурсы по этой схеме могут вводятся двумя вариантами:

- В стоимостную оценку входят все затраты, которые понесла фирма для приобретения этого товара.

- Упрощенный вариант. Учет цены за единицу материала происходит с учетом указанной суммы в договоре о его приобретении. При этом все остальные траты подлежат пропорциональному списанию в производство (таким же способом – договорным). Этот метод применяется в тех ситуациях, когда определить транспортные или заготовительные расходы либо не представляется возможным, либо трудноосуществимо.

СРС

Из остатков на начало месяца по каждой разновидности продукции, а также с учетом всех вливаний в течение отчетного периода, выявляется общая сумма, которая делится на количество совокупного поступления (остаток + текущий период).

Из остатков на начало месяца по каждой разновидности продукции, а также с учетом всех вливаний в течение отчетного периода, выявляется общая сумма, которая делится на количество совокупного поступления (остаток + текущий период).

Получив показатель средней себестоимости товара, нужно умножить его на количество необходимое для получения результата в этом месяце.

Усредненный показатель себестоимости будет меняться по степени движения товара.

В первом случае расчётные данные находятся для составления отчета, и такой метод называется взвешенным. Во втором – скользящим. Он необходим при списании запасов на производство.

ФИФО

Расчеты производятся на основании допущения, что запасы, которые поступают в течение месяца или другого периода, используются в порядке их покупки, т.е. запасы, поступившие в производство первыми, должны оцениваться по себестоимости первых приобретений – на начало месяца.

Таким образом, формирование стоимости материально-производственных запасов (МПЗ), находящихся на складе на конец отчетного времени, будет проводиться, основываясь на данных о фактической себестоимости продукции приобретенной на конец периода, а при оценке использованных ресурсов учитываться информация о ранних поступлениях.

Если количество МПЗ из первой партии меньше требуемых затрат, то списание происходит из второй и т.д.

ЛИФО

Этот способ имеет полную противоположность ФИФО, так как сначала происходит списание МПЗ по оценке последних закупок. Такая схема наиболее эффективна в условиях высокой скорости инфляции, что позволяет реально оценить параметры хозяйственной деятельности предприятия и снизит размер налоговых сборов.

ТМЦ

Списание этой категории происходит только в тех случаях, когда степень их амортизации достигла максимума, они стали непригодны к эксплуатации из-за порчи или потеряны.

Правила:

- Следует провести техническую оценку каждой единицы в отдельности. По результатам проверки делаются выводы о пригодности их использования.

- Проводится документальное освидетельствование и оформление непригодных ТМЦ.

- Выписывается акт о вышедших из строя экземплярах.

- Директор предприятия принимает решение.

- Производится демонтаж и утилизация ТМЦ.

- Завершается процедура.

Пристальное внимание нужно уделить составлению акта. Он должен быть грамотно составлен и правильно заполнен.

Правила составления акта:

- Образец для заполнения составляется предприятием индивидуально, основываясь на требованиях и рекомендациях делопроизводства.

- Документ составляется в двух экземплярах – один направляется в бухгалтерию, а другой лицу, несущему материальную ответственность в данном вопросе.

- Для составления акта потребуется организация специальной комиссии, утверждаемой директором фирмы, в состав которой должны входить: главный бухгалтер и лица, ответственные за каждую единицу ТМЦ.

Акт содержит: дату составления и место, ФИО членов коммиссии, название и себстоимость ед. ТМЦ, причину списания, общая цена непригодных ТМЦ, гриф-подтверждение (в правом верхнем углу 1 стр.) и заверяющую отметку.

Товар со склада

Списание происходит по трем причинам.

Движение от поставщика к клиенту

Для этого оформляется сопроводительная документация. Документация первичного характера ведется в журнале поступления товаров. Формирование приходных и отпускных актов контролируется главным бухгалтером и без их составления ни один товар не имеет права покидать склад. Все отчеты хранятся в архиве 3 года.

Для отпуска продукции выписывают:

- карты лимитно-заборного типа по форме М-8;

- накладные отпускного вида в форме М-15.

При недостаче

Причины могут быть разные – хищение, пересортица, злоупотребление уполномоченными лицами, убылью естественного порядка, ошибки, допущенные при учете и т.д.

Выявление происходит при помощи проведения инвентаризации. Для этого составляется специальный акт, в котором указываются причина формирования, полное наименование товара, его номенклатура, цена, количество и причина. Документ заверяется всеми участниками комиссии.

Списание следует проводить методом СЕЗ.

Расчет себестоимости можно проводить по трем методам на выбор:

- По среднему – применяется при синтетическом способе ведения БУ или при ручном варианте учета на складе.

- Партионным – нашел применение при аналитическом подходе. Включает в себя ФИФО, ЛИФО, учет ручного и совмещенного типа.

- В выражении фиксированных цен – предназначен для предприятий занимающихся розничной торговлей.

Отсутствие на складе

Такая убыль вписывается в расходы, благодаря чему можно снизить размер налога. Удостоверить можно при помощи документов:

- ведомости составленной при проведении инвентаризации;

- акта, который подтверждает факт;

- заключительные выводы комиссии;

- записке с объяснением причин.

Товар был испорчен или просрочен

Для этого созывается компетентная комиссия. Проводится профессиональная экспертиза, выписывается акт, который утверждается каждым членом проверки, после чего товар списывают.

Основные документы

На предприятии любого типа каждая хозяйственная операция сопровождается составлением первичной документации – это правило касается и рассматриваемой процедуры.

По закону организация вправе сама определять набор документов, необходимый для проведения процедуры. Главным правилом становится – соответствие нормативных актов статье 9 закона №402-ФЗ «О бухгалтерском учете» и закреплением их в тексте учетной политики, принятой на фирме.

Стандартные формы, которые могут применяться в организациях:

- Накладная-требование – в форме бланка М-11. Она используется в фирме без установленных ограничений на выдачу материалов.

- Лимито-заборная карточка – форма М-8. Вводится на предприятиях с регламентированным лимитом на забор МПЗ.

- Накладная, предназначенная для выписки МПЗ на сторону – М-15. Необходима она при передаче запасов в другое подразделение организации, обособленного типа.

Содержание таких форм фирма может редактировать сама, добавляя нужные данные и убирая лишние.

Документы для скачивания (бесплатно)

Требование-накладная используется во внутрихозяйственной деятельности предприятия для взаимодействия между уполномоченным материально-ответственным (МО) лицом и отделами. Ее составляет МО лицо в двух экземплярах. Первый служит основанием для списания МПЗ, а второй для оприходования в том подразделении, куда средства были переданы.

Если были использованы не все отпущенные производственные запасы

МПЗ, отпущенные со склада, но не использованные в текущем периоде, не должны отображаться в разделе о расходах. Их не учитывают ни в бухгалтерском, ни в налоговом учете.

МПЗ, отпущенные со склада, но не использованные в текущем периоде, не должны отображаться в разделе о расходах. Их не учитывают ни в бухгалтерском, ни в налоговом учете.

В такой ситуации отображение проводится по субсчету 10 «Материалы в цехе», как перемещение МПЗ со склада в производственный отдел.

В конце месяца будет составлен дополнительный документ – акт о расходовании МПЗ, где будут отображены направления и цель использования запасов.

Оформление:

- Средства выдаются и сразу принимают участие в деятельности организации. В таком случае хватит только накладной-требования.

- Составляется акт на списание – МПЗ передается на основании накладной-требования и проходит постепенное проведение процесса по мере использования, которое подтверждается каждый раз этим документом. Его форма утверждается в учетной политике. В нем содержится информация: номер номенклатуры, количество использованного материала, цена, по которой был проведен учет по каждому продукту, порядковый номер или заданный шифр заказа, на который были использованы запасы, установленные нормы на количество и суммы, и степень их превышения.

Служебная записка на списание ТМЦ должна содержать следующие сведения:

- Реквизитные данные документа. На малых предприятиях может быть указана только дата, на крупных фирмах – помимо даты проставляется номер.

- Прописывается адресат. Это может быть либо директор, либо его заместитель, уполномоченный заниматься вопросами обеспеченности организации.

- Текст с просьбой.

- Таблица со сведениями о МПЗ подлежащих, проведению процесса ввиду их использования или выхода из строя. Она должна содержать графы со следующими названиями: нумерация строки, название материала, объем продукции, номер, присвоенный инвентаризационной комиссией и стоимость в соответствии с балансовыми данными.

- Основания, которые служат для проведения процедуры. Здесь отображаются документы подтверждающие факт и необходимость.

- Информация об ответственном лице.

- Период. Устанавливается в зависимости от утверждённого отчетного периода – месяц, квартал.

- Перечень приложений. Документы, которые будут прикреплены.

- Прописывается полные ФИО и должность составителя. Это может быть лицо МО или глава отделения – это регламентируется в правилах предприятия.

- Подтверждающие отметки. Записку составляют как минимум два лица – материально ответственный сотрудник и начальник отдела. Первый ставит свою подпись, а второй визирует ее, тем самым подтверждая достоверность предоставленной информации.

После этого документ отправляется адресату, после чего он направляется в бухгалтерский отдел, где проводят процедуры по приведению баланса в соответствующий вид.

Как происходит списание материалов в 1С, можно узнать из данного видео.

znaybiz.ru

Методика учета товарно-материальных ценностей (нюансы)

Учет товарно-материальных ценностей должен проводиться согласно соответствующим бухгалтерским нормативно-правовым актам. В этой статье рассмотрим основные аспекты учета товарно-материальных ценностей и уделим внимание его организации на предприятии.

Товарно-материальные ценности: что это в бухгалтерском учете

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Регламент учета материальных ценностей на предприятии

Итоги

Товарно-материальные ценности: что это в бухгалтерском учете

Для начала разберемся в таких понятиях, как товарно-материальные ценности (ТМЦ) и материально-производственные запасы (МПЗ). В основном эти термины используются как взаимозаменяемые. Так ли это и что входит в их состав?

В настоящее время понятие МПЗ получило большее распространение, хотя бы потому, что оно используется в терминологии действующего ПБУ 5/01 «Учет МПЗ», утвержденного приказом Минфина России от 09.06.2001 № 44н. Согласно п. 2, в состав МПЗ входят:

- сырье, материалы;

- товары;

- готовая продукция;

- активы, используемые для управленческих нужд.

Также отметим, что п. 4 ПБУ 5/01 не включает незавершенку в состав МПЗ.

Понятие ТМЦ встречается в законодательных актах по бухучету нечасто. Во-первых, его можно найти в названии забалансового счета 002 «ТМЦ, принятые на ответственное хранение». Из смысла названия счета вытекает то, что ТМЦ — это непосредственно товары и материалы, ведь только они могут поступать от поставщиков, если речь идет об оборотных активах. Во-вторых, в п. 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, расшифровано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы. Кроме того, незавершенное производство выделено в отдельный от ТМЦ раздел Методических указаний. К вопросу о том, включается ли в ТМЦ незавершенное производство, предлагаем ознакомиться с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина РФ от 28.12.2001 № 119н, а именно их п. 258, где говорится об инвентаризации товарно-материальных запасов в рамках смены зав. складом или кладовщика, которые, как известно, не являются ответственными за незавершенное производство.

Вопрос о включении незавершенки в ТМЦ мы подняли в связи с определением, данным в Современном экономическом словаре (Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.): «товарно-материальные ценности — статистический показатель, отражающий на определенную дату стоимость товарно-материальных ценностей, в состав которых входят производственные запасы, незавершенное производство, остатки готовой продукции». На наш взгляд, в рамках бухгалтерского учета понятие ТМЦ ограничивается тем же перечнем составляющих, которые утверждены для материально-производственных запасов в ПБУ 5/01.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяОсновные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике. Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен (подп. 80, 204 Методических указаний, приказ Минфина РФ от 28.12.2001 № 119н).

Об использование счетов 15 и 16 при отражении МПЗ по учетным ценам читайте в статье «Счет 10 в бухгалтерском учете (нюансы)».

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам (подп. 227-228 Методических указаний, приказ Минфина РФ от 28.12.2001 № 119н).

Все способы учета МПЗ рассмотрены в ПБУ 5/01 и Методических указаниях, утвержденных приказом Минфина РФ от 28.12.2001 № 119н.

Регламент учета материальных ценностей на предприятии

Разработка внутренних актов является важным моментом для эффективного налаживания процессов на предприятии, внедрения и соблюдения внутренних контролей, а также недопущения недостач и ошибок в учетных данных. Отметим, что регламент учета товарно-материальных ценностей описывает порядок действий сотрудников и документооборот для совершения определенной операции. А то, какие способы бухучета были выбраны, описывается в учетной политике, кроме того, возможны отдельные уточняющие внутренние акты. Опишем основные пункты, которые могут быть раскрыты в регламенте учета МПЗ:

- Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- Отпуск материалов со склада в производство:

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

- Приемка готовой продукции на склад.

- Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Мы привели примерный перечень тем, которые могут быть затронуты в регламенте, поскольку он создается с учетом специфики внутренних процессов отдельного предприятия.

Итоги

Учет товарно-материальных ценностей на предприятии нуждается в разработке специально подобранной для конкретного случая методики. Эта методика отражается как в учетной политике, так и во внутренних регламентах по работе с ТМЦ. В нашей статье мы рассмотрели основные вопросы, которые должны быть раскрыты в этих документах.

nalog-nalog.ru

Учет ТМЦ в бухгалтерии: проводки и документы

Движение товаров и материалов с момента приемки на склад до момента выбытия со склада предприятия должно документироваться и своевременно отражаться в бухгалтерском учете. Бухгалтерия предприятия отвечает за общее руководство и контроль за правильностью ведения документов. Учет ТМЦ в бухгалтерии, проводки и документы, используемые при оформлении операций, должны соответствовать законодательным нормам и принятой на предприятии учетной политике.

Документооборот на предприятии может производиться по унифицированным формам или в соответствии с ФЗ N 402-ФЗ «О бухгалтерском учете» в ред. от 23.05.2016 с использованием собственных форм документации при условии наличия в них всех требуемых реквизитов.

Документооборот при учете ТМЦ

Документы по оформлению операций движения ТМЦ на предприятии

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (унифицированная форма ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (ф. ф. М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1), заполняется товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство, распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12), накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов, акты выявления недостач | акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции, акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | отметка в журнале складского учета (ТОРГ-18) |

| Контроль наличия, сверка с данными б/у | ведомости по учету материально-производственных и товарных запасов (МХ-19), акты о выборочной проверке наличия материалов (МХ-14), отчеты о движении ТМЦ в местах хранения (МХ-20, 20а), товарные отчеты (ТОРГ-29) | ||

Отражение поступления ТМЦ в учете

Бухгалтерские проводки по учету поступления ТМЦ

| Операция | Дт | Кт | Комментарий |

|---|---|---|---|

| поступили материалы от поставщика (проводка) | Дт 10 | Кт 60 | по приходуемым материалам |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| поступила готовая продукция (учет по фактической себестоимости) | Дт 43 | Кт 20 (23, 29) | при учете по фактической себ-ти по сумме поступившей готовой продукции |

| поступила готовая продукция (метод учетной стоимости) | Дт 43 | Кт 40 | при учете по учетной стоимости по сумме поступившей готовой продукции |

| Дт 40 | Кт 20 | на сумму фактической себестоимости | |

| Дт 90-2 | Кт 40 | на сумму расхождений себестоимости с учетной стоимостью (прямая или сторнирующая в конце месяца) | |

| поступили товары от поставщика | Дт 41 | Кт 60 | по стоимости приобретения товаров |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| Дт 41 | Кт 42 | по суммам наценки для торговых организаций |

Отражение перемещения ТМЦ в учете

Движение ТМЦ между складами отображается корреспонденцией счетов аналитического учета внутри соответствующего балансового счета.

Отражение выбытия ТМЦ в учете

Выбытие товаров и материалов при их передаче в производство, отпуске покупателям отражается проводками:

| Операция | Дт | Кт | Комментарий |

|---|---|---|---|

| отпущены материалы в производство (проводка) | Дт 20 (23,29) | Кт 10 | по сумме средней себестоимости данного вида материалов |

| Дт 20 (23,29) | Кт 10 | при исп-и ФИФО по стоимости в порядке от старых к новым партиям на складе | |

| отпущены ТМЦ на управленченские, общехозяйственные расходы | Дт 25 | Кт 10 | по сумме отпущенного инвентаря |

| Дт 26 | Кт 10 | по сумме выданных МБП | |

| Дт 44 | Кт 10 | по сумме тары и упаковки, выданных для реализуемых товаров | |

| отпущены товары покупателям | Дт 90 | Кт 41 | при признании выручки в б/у по сумме отпущенных товаров |

| Дт 45 | Кт 41 | до момента признания выручки от продажи по сумме отпущенных товаров | |

| отпущена готовая продукция покупателям | Дт 90 | Кт 43 | при признании выручки в б/у по сумме отпущенной готовой продукции |

| Дт 45 | Кт 43 | до момента признания выручки от продажи по сумме готовой пр-и | |

| переданы ТМЦ в филиал | Дт 79 | Кт 10 (43, 41) | по сумме отгруженных обособл. подразделению ТМЦ |

Отражение списания ТМЦ в учете

Списание товарно-материальных ценностей, пришедших в негодность, испорченных, устаревших, или по выявленной недостаче производится с обязательным оформлением оправдательных документов.

Проводки отражают списание со складов утраченных предприятием ценностей:

| Операция | Дт | Кт | Комментарий |

|---|---|---|---|

| списание материалов (проводки) | Дт 94 | Кт 10 | по сумме из акта |

| списание товара, пришедшего в негодность (проводки) | Дт 94 | Кт 41 | по сумме из акта |

| списание готовой продукции (проводки) | Дт 94 | Кт 43 | по сумме из акта |

glavkniga.ru