Минимальный размер уставного капитала ОАО

Подборка наиболее важных документов по запросу Минимальный размер уставного капитала ОАО (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Минимальный размер уставного капитала ОАО

Открыть документ в вашей системе КонсультантПлюс:Путеводитель по корпоративным спорам. Вопросы судебной практики: Эмиссия акцийПримечание: Суд отметил, что на момент принятия решения о создании общества и момент подачи документов на госрегистрацию размер уставного капитала общества превышал установленный на тот период минимальный размер уставного капитала открытых акционерных обществ. Кроме того, в перечне оснований для отказа в регистрации выпуска акций (п. 21 Закона о рынке ценных бумаг) такое обстоятельство не указано.

Нормативные акты: Минимальный размер уставного капитала ОАО

Постановление Пленума ВАС РФ от 18.11.2003 N 19(ред. от 16.05.2014)

(ред. от 01.04.2019)

«О приватизации государственного и муниципального имущества»внесения арендуемого государственного или муниципального имущества в качестве вклада в уставный капитал открытого акционерного общества, созданного совместно с арендатором с предоставлением последнему права первоочередного приобретения акций указанного общества, если рыночная стоимость арендованного имущества на дату подачи заявления составляет свыше 10 тысяч установленных федеральным законом минимальных размеров оплаты труда. Порядок определения стоимости указанных акций, сроки и порядок их оплаты определяются в соответствии с настоящим Федеральным законом;

Минимальный размер уставного капитала ЗАО

Подборка наиболее важных документов по запросу Минимальный размер уставного капитала ЗАО (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Минимальный размер уставного капитала ЗАО

Открыть документ в вашей системе КонсультантПлюс:Путеводитель по корпоративным спорам. Вопросы судебной практики: Ликвидация акционерного общества»…В жалобе ЗАО «Московская Независимая Вещательная Корпорация» оспаривается конституционность примененных в его деле пунктов 3, 5 и 6 статьи 35 Федерального закона «Об акционерных обществах». На основании содержащихся в них норм Арбитражный суд города Москвы, рассматривавший дело в первой и апелляционной инстанциях, удовлетворил иск некоммерческой организации «Негосударственный пенсионный фонд «Лукойл-Гарант», являющейся акционером ЗАО «Московская Независимая Вещательная Корпорация», о ликвидации ЗАО «Московская Независимая Вещательная Корпорация», сославшись на то, что стоимость его чистых активов в течение трех лет подряд была существенно ниже величины минимального уставного капитала, предусмотренного для закрытого акционерного общества. Эти решения, отмененные постановлением Федерального арбитражного суда Московского округа, оставлены в силе Президиумом Высшего Арбитражного Суда Российской Федерации.

Нормативные акты: Минимальный размер уставного капитала ЗАО

Постановление Пленума ВАС РФ от 18.11.2003 N 19(ред. от 16.05.2014)

«О некоторых вопросах применения Федерального закона «Об акционерных обществах»8. Статьей 26 Закона определен минимальный размер уставного капитала для открытых акционерных обществ — не менее тысячекратной суммы и для закрытых акционерных обществ — не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества. При применении указанной нормы судам необходимо учитывать, что если на момент государственной регистрации акционерного общества (при его создании) размер уставного капитала общества соответствовал уровню, установленному действовавшими в тот период правовыми актами, то при регистрации изменений, вносимых в устав общества, либо регистрации устава в новой редакции государственный орган, осуществляющий такую регистрацию, не вправе отказывать в ее проведении по мотиву несоответствия уставного капитала общества минимальному размеру, действующему на дату регистрации изменений (кроме случаев внесения изменений в устав в связи с уменьшением размера уставного капитала по инициативе общества). Отказ в регистрации изменений по этому основанию может быть обжалован (оспорен) в судебном порядке. Решение Верховного Суда РФ от 22.05.2001 N ГКПИ01-806

Минимальный размер уставного капитала

Государство регламентирует минимальный размер этого капитала. Так, в соответствии со ст. 26 федерального закона РФ «Об акционерных обществах» нижний предел уставного капитала открытого акционерного общества (ОАО) должен составлять не менее 1000-кратной суммы минимального размера оплаты труда (МРОТ), а закрытого акционерного общества (ЗАО) — не менее 100-кратной суммы МРОТ на дату государственной регистрации общества. Для обществ с ограниченной ответственностью (ООО) минимальный размер уставного капитала предусмотрен в такой же сумме, как и для ЗАО (ст. 14.1 федерального закона «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. № 14 — ФЗ).

Гражданский кодекс РФ в числе коммерческих организаций предусматривает хозяйственные товарищества (ХТ), в которых формируется складочный капитал (аналог уставного).

Различают полное товарищество и товарищество на вере.

Полным товариществом признается товарищество, участники которого в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут финансовую ответственность по его обязательствам, принадлежащим им имуществом.

В товариществе на вере (коммандитном товариществе) наряду с полными товарищами имеется один или несколько его участников, т. е. вкладчиков (коммандитистов), не принимающих участие в предпринимательской деятельности, но несущих риск убытков в пределах внесенных ими вкладов.

По унитарным предприятиям образуется уставный фонд. Он формируется муниципальными или федеральными органами, которые в качестве учредителей имеют право собственности на имущество этих предприятий. Имущество унитарных предприятий является неделимым, т. е. не может быть разделено на вклады (доли, паи). Оно принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления, но не на праве собственности.

В производственных кооперативах или артелях формируется неделимый фонд.

Уставный капитал акционерных обществ, как предусмотрено, составляется из номинальной стоимости акций, приобретенных акционерами.

При учреждении общества все его акционеры должны быть размещены исключительно по номинальной стоимостиакций.

Оплата акций может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку. Рублевая оценка имущества, вносимого в оплату акций, производится по соглашению между учредителями.

При создании акционерного общества возникает необходимость отразить формирование уставного капитала по кредиту пассивного счета 80 «Уставный капитал» с дебетованием активных счетов, предназначенных для учета денежных средств, ценных бумаг, другого имущества или имущественного права, включая нематериальные активы. Кроме того, следует вести бухгалтерский учет расчетов с учредителями по вкладам в уставный капитал в связи с тем, что существует разрыв во времени между возникновением долга учредителей и его погашением.

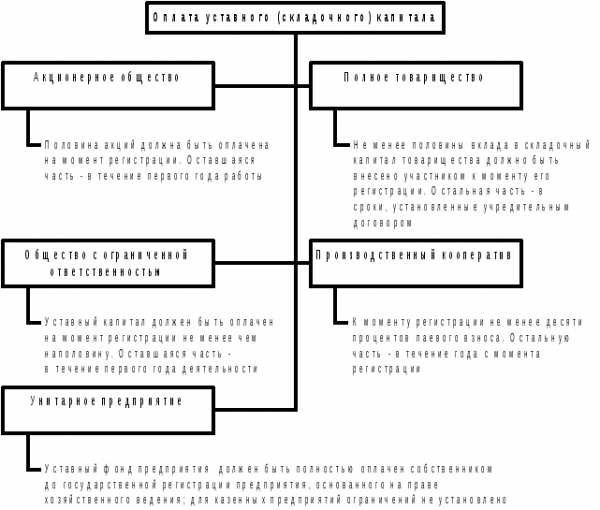

Общий срок погашения определяется уставом, при этом не менее 50% капитала должно быть оплачено к моменту официальной регистрации общества, а оставшаяся часть — в течение года с даты регистрации (ст. 34.1 закона «Об акционерных обществах»). Аналогичные нормы предусмотрены ст. 16 закона «Об обществах с ограниченной ответственностью».

Бухгалтерский учет расчетов с учредителями ведут на счете 75 с таким же наименованием на активном субсчете 1 «Расчеты по вкладам в уставный (складочный) капитал».

На основании учредительных документов субсчет 75-1 дебетуют (возникает или увеличивается долг соответствующего юридического или физического лица) с одновременным кредитованием пассивного счета 80 «Уставный капитал» (идет процесс формирования данного капитала).

В дальнейшем происходит погашение долга учредителями в денежной форме, либо вкладом основных средств, материалов, других материально-производственных ресурсов, нематериальных активов, ценных бумаг. Такие факты хозяйственной деятельности (по бухгалтерским стандартам их еще называют событиями) фиксируют по кредиту счета 75-1 с дебетованием следующих счетов: 58 «Финансовые вложения», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы» (соответствующий субсчет), 10 «Материалы» (соответствующий субсчет), 11 «Животные на выращивании и откорме»,

Необходимо обратить внимание на то обстоятельство, что при представлении в качестве вкладов прав на пользование зданиями, сооружениями и оборудованием следует, помимо записи по дебету счета 04 и кредиту счета 75-1, одновременно произвести запись на забалансовом счете 001 «Арендованные основные средства» по балансовой стоимости.

Увеличение или уменьшение уставного капитала может производиться в порядке, предусмотренном законами при внесении изменений в учредительные документы и регистрации этих изменений. Так, уставный капитал акционерного общества может возрастать за счет увеличения номинальной стоимости акций или размещения дополнительного их количества.

Эта операция фиксируется по кредиту счета 75-1 с дебетованием счетов, предназначенных для учета денежных средств или соответствующих видов имущества.

Увеличение уставного капитала возможно также за счет направления в него средств других собственных фондов, а также за счет нераспределенной прибыли. Такая операция совершается на основании решения годового общего собрания собственников. После регистрации в государственных органах новой величины уставного капитала счет 80 кредитуют с дебетованием счетов: 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)», 81 «Собственные акции (доли)».

Что касается уменьшения величины уставного капитала, то в акционерном обществе это может происходить путем уменьшения номинальной стоимости акций или сокращения их общего количества за счет собственного приобретения. При снижении номинальной стоимости ценных бумаг дебетуют счет 80 и кредитуют субсчет 75-1. Уменьшение уставного капитала на сумму аннулированных акций отражают по дебету счета 80 в корреспонденции со счетом 81 «Собственные акции (доли)». Возникающая при этом на счете 81 разница относится на счет 91 «Прочие доходы и расходы».

В ООО снижение размера уставного капитала может осуществляться путем уменьшения номинальной стоимости долей всех участников или погашения долей, принадлежащих обществу в целом.

При поступлении вклада в уставный капитал в иностранной валюте последняя переоценивается в рубли по официальному курсу ЦБ РФ. При этом необходима запись: дебет счета 52 «Валютные счета» и кредит счета 75-1 на сумму по курсу, котируемому Банком России на дату поступления денежного вклада. В таких случаях возникает курсовая разница между рублевой оценкой на дату принятия учредительных документов и оценкой по курсу на дату зачисления вклада. Положительная курсовая разница (рост курса валюты) фиксируется так: дебет счета 52-2, кредит счета 83 «Добавочный капитал».

При отрицательной курсовой разнице бухгалтерская проводка будет противоположной.

Обратим внимание на требование соблюдать необходимое соотношение между стоимостью чистых активов предприятия и суммой уставного капитала. Чистые активы представляют собой разность между соответствующими активами и обязательствами.

Как предусмотрено законодательством, в случае, когда по окончании второго и каждого последующего финансового года стоимость чистых активов оказывается меньше уставного капитала, общество обязано объявить об его уменьшении до величины, не превышающей стоимости чистых активов.

Если же по окончании второго и каждого последующего финансового года стоимость таких активов будет меньше величины минимального уставного капитала, общество обязано принять решение о своей ликвидации. При отсутствии такого решения акционеры, кредиторы, а также соответствующие государственные органы вправе требовать ликвидации общества в судебном порядке.

Аналитический учет по счету 80 ведут по учредителям, видам внесенного имущества и типам акций.

Учет добавочного капитала

Добавочный капитал увеличивает собственные финансовые ресурсы предприятий. Он образуется в результате хозяйственной деятельности за счет прироста стоимости имущества, отражаемого в активе баланса экономического субъекта.

Увеличение суммы активов может происходить за счет:

§ дооценки стоимости имущества по решению руководителя предприятия или постановлению правительства;

§ эмиссионного дохода, полученного акционерным обществом при продаже акций по цене, превышающей их номинальную стоимость, а также при повышении стоимости имущества, внесенного как вклад в уставный капитал вместо денежных средств в размере, превышающем сумму вклада;

§ положительной курсовой разницы по взносам в иностранной валюте в уставный капитал;

§ прироста целевого финансирования из бюджета на капитальное строительство и пополнение бюджетных средств;

§ использования прибыли на расширение производства, приобретение объектов основных средств и нематериальных активов производственного назначения.

Бухгалтерский учет добавочного капитала ведут на пассивном счете 83 «Добавочный капитал».

Использование на строительство объектов производственного назначения средств, полученных из бюджета и от инвесторов на осуществление инвестиционных программ, находит отражение по дебету счета 86 «Целевое финансирование» и кредиту счета 83.

Уменьшение добавочного капитала фиксируют по дебету счета 87.

Так, при снижении стоимости основных средств и другого имущества, выявившегося по результатам переоценки, дебетуют счет 87-1 в корреспонденции со счетами учета имущества, по которым определялось снижение стоимости. Одновременно уменьшение амортизации за счет корректировки восстановительной стоимости соответствующих объектов основных средств фиксируют по дебету счета 02 и кредиту счета 87-1.

Средства добавочного капитала могут направляться на увеличение уставного капитала. При этом кредитуется счет 75 «Расчеты с учредителями» или 80 «Уставный капитал».

Добавочный капитал также уменьшается при распределении сумм между учредителями организации (дебет счета 83 и кредит счета 75 «Расчеты с учредителями»).

Существенным моментом является тот факт, что добавочный капитал может использоваться для списания убытка, выявленного по результатам деятельности за отчетный год. При этом делается запись: дебет счета 83, кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Аналитический учет по счету 83 ведут по направлениям формирования и использования средств.

Учет резервного капитала

Резервный капитал — это так называемый запасной финансовый источник для возмещения возможных убытков и списания понесенных расходов при недостатке прибыли.

Такими расходами являются, в частности, расходы на выкуп собственных акций и погашение собственных облигаций в случае отсутствия иных средств.

В акционерных обществах резервный капитал формируется в обязательном порядке. В соответствии со ст. 35 закона «Об акционерных обществах» размер этого капитала не может быть менее 25% от уставного капитала, причем ежегодные отчисления должны составлять не менее 5% от чистой прибыли до достижения размера, установленного уставом.

В ООО резервный капитал образуется добровольно, если это предусмотрено учредительными документами и учетной политикой.

В связи с различной нормативной базой в бухгалтерском балансе остатки резервных фондов акционерных обществ и таких же фондов, созданных в других экономических субъектах, показывают раздельно.

Учет резервного капитала ведется на одноименном пассивном счете 82 «Резервный капитал».

Образование резервного капитала фиксируется следующей записью: дебет счета 84, кредит счета 82.

Использование резервного капитала (фондов) отражают по дебету счета 82 с кредитованием счетов: 84 — на сумму списываемых убытков; 66 и 67 — погашение ранее купленных облигаций акционерного общества.

Тема 14

1.Общая схема формирования финансового результата.

Учет конечного финансового результата деятельности ведется на пассивно-активном счете 99 «Прибыли и убытки». Этот счет предназначен для обобщения информации о формировании прибыли или убытка и складывается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По кредиту счета отражаются прибыли (доходы), а по дебету счета — убытки (потери, расходы) организации. Сальдо предварительное кредитовое показывает превышение расходов над доходами и является балансовым убытком.

Конечный финансовый результат в разных отраслях деятельности формируется по следующим правилам:

1. В производственной деятельности выручка (нетто) от продажи продукции (за минусом налога на добавленную стоимость, акцизов, налога с продаж и аналогичных обязательных платежей) — себестоимость проданной продукции (по учетной цене, принятой по учетной политике) = валовая прибыль — коммерческие и управленческие расходы = прибыли (убытку) от продаж + операционные и внереализационные доходы — операционные и внереализационные расходы = прибыль (убыток) до налогообложения — налог на прибыль (и иные аналогичные обязательные платежи) = прибыль (убыток) от обычной деятельности + чрезвычайные доходы — чрезвычайные расходы = чистой прибыли (нераспределенной прибыли (убытка) отчетного периода.

2. В торгово-закупочной деятельности. В оптовой торговле, снабженческо-сбытовой деятельности, розничной торговле и общественном питании — аналогично как и в производственной деятельности. Однако нужно иметь в виду, что:

§ под выручкой (нетто) от продажи товаров понимается сумма оптового, снабженческо-сбытового, розничного оборота или оборота общепита;

§ под себестоимостью — сумма реализованных товаров (продуктов в общепите) по покупной стоимости без НДС, уплаченного за них;

§ под коммерческими расходами — расходы на продажу товаров (продуктов в общепите)

2.БУ финансового результата от обычной деятельности

infopedia.su

Уставный капитал ао

Порядок формирования уставного капитала акционерных обществ установлен Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее –Закон № 208-ФЗ).

Уставный капитал АО состоит из определенного количества акций разного вида с установленным номиналом и, таким образом, представляет, с одной стороны, собственные средства общества как юридического лица, а с другой – сумму вкладов акционеров.

Акционерное общество формирует уставный капитал путем первичной эмиссии акций, то есть продажи акций их первым владельцам (инвесторам).

Акции представляют собой имущественные ценные бумаги, которые удостоверяют права их владельцев на часть чистой прибыли акционерного общества в виде дивидендов, участие в управлении и на долю в имуществе акционерного общества в случае его ликвидации и делятся на две категории:

обыкновенные (простые) – дающие право голоса на общем собрании акционеров и право на получение части чистой прибыли общества в виде дивидендов после выплаты дивидендов по привилегированным акциям;

привилегированные – не дающие права голоса на общем собрании акционеров (кроме случаев, определенных уставом общества), приносят фиксированные дивиденды, дают преимущественные права на распределение имущества при ликвидации акционерного общества. Доля привилегированных акций в общем объеме уставного капитала АО не должна превышать 25%.

Размер уставного капитала, количество и номинальная стоимость акций, соотношение простых и привилегированных акций, права, предоставляемые этими акциями, определяются собранием акционеров, указываются в уставе общества и регистрируется в соответствующих органах.

Акционерные общества бывают двух типов: открытые и закрытые.

Открытое акционерное общество может свободно размещать свои акции среди неограниченного круга лиц. ОАО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Акционеры вправе свободно отчуждать принадлежащие им акции без согласия других акционеров.

Акции закрытого АО могут распределяться только среди учредителей или иного заранее определенного круга лиц. Число участников ЗАО не должно превышать 50 че- ловек. Акционеры ЗАО имеют право преимущественного приобретения акций, продаваемых другими акционерами общества, пропорционально количеству акций, принадлежащих каждому из них, если уставом общества не предусмотрен иной порядок.

При создании акционерного общества сумма задолженности учредителей по оплате размещаемых акций (в размере величины уставного капитала АО) отражается по кредиту счета 80 «Уставный капитал» в корреспонденции с дебетом счета 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

При фактическом поступлении денежных средств в оплату размещенных акций производятся записи по кредиту счета 75, субсчет 75-1, в корреспонденции со счетами учета денежных средств.

В соответствии со ст. 34 Закона № 208-ФЗ оплата акций, распределяемых среди учредителей общества при его учреждении, может осуществляться деньгами, ценными бумагами, имуществом либо имущественными правами. Денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями. В отдельных случаях (предусмотренных законом) требуется независимая экспертная оценка.

Аналитический учет по счету 80 должен быть организован таким образом, чтобы обеспечить формирование информации по учредителям организации, стадиям формирования капитала и видам акций. Для этого к счету 80 целесообразно открывать следующие субсчета:

80-1 «Объявленный капитал» – в сумме, указанной в уставе и других учредительных документах;

80-2 «Подписной капитал» – на стоимость акций, по которым проведена подписка;

80-3 «Оплаченный капитал» – на стоимость реализованных акций;

80-4 «Изъятый капитал» – на сумму погашенных акций.

Первичный документ | Содержание операции | Корреспондирующие счета | |

Д | К | ||

1 | 2 | 3 | 4 |

На дату государственной регистрации АО | |||

Отражен уставный капитал АО в сумме номинальной стоимости предназначенных к размещению акций | 75-1 | 80-1 | |

На дату утверждения отчета об итогах выпуска акций | |||

Отражена стоимость акций, на которые подписались акционеры | 80-1 | 80-2 | |

На дату внесения денежных средств за акции | |||

Отражена оплата 50% стоимости размещенных акций | 50, 51 | 75-1 | |

Отражено поступление основных средств, нематериальных активов, материалов, товаров, ценных бумаг в счет оплаты акций | 08, 10, 41, 58 | 75-1 | |

Стоимость оплаченных акций отражена в составе оплаченного капитала | 80-2 | 80-3 | |

На дату окончательной оплаты размещенных акции | |||

Отражена оплата акционерами оставшейся части размещенных акций | 50, 51 | 75-1 | |

Стоимость оплаченных акций отражена в составе оплаченного капитала | 80-2 | 80-3 | |

Увеличен уставный капитал за счет дополнительной эмиссии акций в АО | |||

Отражено увеличение уставного капитала за счет средств акционеров | 75-1 | 80-1 | |

Внесены средства акционерами | 50, 51 | 75-1 | |

Уменьшен уставный капитал за счет выкупа акций у акционеров | |||

Отражена стоимость выкупленных у акционеров акций | 81 | 75, 76 | |

Произведена оплата выкупленных у акционеров акций АО | 75, 76 | 50, 51 | |

Уменьшен уставный капитал АО путем погашения выкупленных у акционеров акций | 80-4 | 81 | |

Отражена разница между ценой выкупа и номинальной стоимостью погашенных акций: | |||

отражен доход (превышение номинальной стоимости акций над их учетной стоимостью) | 81 | 91 | |

отражен убыток (превышение фактической стоимости акций над их номинальной стоимостью) | 91 | 81 | |

studfiles.net

Статья 88. Уставный капитал акционерного общества — bibliotekar.kz

Статья 88. Уставный капитал акционерного общества

1. Уставный капитал акционерного общества равен суммарной номинальной стоимости выпущенных акций, но не может быть менее минимального размера, предусмотренного законодательными актами.

2. Открытая подписка на акции не допускается до полной оплаты уставного капитала. При учреждении акционерного общества все его акции должны быть распределены среди учредителей.

Не допускается освобождение акционера от обязанности оплаты акций, в том числе путем зачета требований к акционерному обществу.

1. Уставный капитал АО представляет собой сумму номинальных стоимостей акций, приобретенных акционерами. Его образование должно создать минимум гарантий интересов кредиторов общества. В зависимости от результатов хозяйственной деятельности АО стоимость его имущества может быть больше или меньше уставного капитала. При обращении взыскания кредиторов АО объектом взыскания является все его имущество, включая уставный капитал. В связи с этим минимальный размер уставного капитала АО по сравнению с минимальным размером уставного капитала других видов хозяйственных товариществ существенно больше. Уставный капитал не может быть для открытых обществ менее десяти тысяч, а для закрытых — менее пяти тысяч размеров месячных расчетных показателей, установленных в РК на момент внесения акционерами вкладов в уставный капитал (п. 1 ст. 40 (ранее 57) Указа о хозяйственных товариществах).

Для АО установлен особый порядок образования и использования уставного капитала. К моменту регистрации общества учредители должны внести не менее 50 процентов от заявленного в учредительных документах размера уставного капитала. Оставшаяся часть уставного капитала должна быть внесена в течение первого года деятельности АО. В противном случае общество подлежит ликвидации в судебном порядке по заявлению заинтересованных лиц. АО (а также кредиторы в случае недостатка имущества у общества для покрытия его долгов) имеют право предъявить к акционерам, не внесшим свои вклады в уставный капитал, требование в судебном порядке о выплате недостающих сумм вкладов. При этом на участников, не уплативших часть своего вклада, могут быть наложены санкции в виде процентов на сумму неуплаченной частй вклада. Размер процентов исчисляется исходя из ставки рефинансирования, определяемой Национальным Банком РК на день платежа. АО подлежит также ликвидации в судебном порядке по требованию заинтересованных лиц, если стоимость чистых активов общества будет меньше минимального размера уставного капитала (п. 2 и 4 ст. 40 (ранее 57) Указа о хозяйственных товариществах).

2. В формировании уставного капитала АО должны участвовать все акционеры, которых ГК обязывает полностью оплатить приобретенные акции. Ни один из них не может быть освобожден от этой обязанности. Не может быть произведен зачет требований акционера к обществу в качестве внесения платы за акции. Это жесткое правило исходит из необходимости создания реальной материальной базы для деятельности АО. Для начала своей деятельности АО должно иметь уставный капитал объявленного размера. Поэтому при его учреждении все акции должны быть распределены среди учредителей. Для открытых обществ действует правило о том, что открытая подписка на акции не допускается до полной оплаты уставного капитала. В связи с этим предприниматели имеют две возможности привлечения необходимых для своей производственной и коммерческой деятельности капиталов путем продажи акций учреждаемых ими открытых АО. Первая — это когда учредители, полностью оплатив уставный капитал АО, в последующем реализуют часть своих акций на вторичном фондовом рынке и таким образом могут вернуть вложенные деньги, не выключая их из оборота общества. Вторая возможность предусмотрена ст. 89 ГК, в соответствии с которой АО, уставный капитал которого полностью оплачен, вправе по решению общего собрания акционеров увеличить его путем выпуска дополнительных акций. Продажа широкой публике дополнительных акций общества осуществляется после их регистрации, как и первоначально выпущенных акций, в Национальной комиссии РК по ценным бумагам.

bibliotekar.kz

Уставный капитал акционерного общества

Комментарий к статье ГК РФ номер 99 об уставном капитале АО

Уставный капитал АО на момент его формирования составляется из суммированной номинальной стоимости ценных бумаг (акций) общества, приобретаемых акционерами. Она может изменяться впоследствии в сторону увеличения либо уменьшения зависимо от результатов экономической деятельности общества. При этом, номинальная стоимость общей совокупности обыкновенных акций надлежит быть одинаковой.

АО размещает акции обыкновенного формата. Вправе также размещать одну либо несколько разновидностей привилегированных акций. Тут номинальная стоимость размещаемых привилегированных акций не может превышать 1/4 величины уставного капитала АО.

Акции АО могут быть только именными. При учреждении АО все его акции надлежит разместить среди учредителей и полностью оплатить в рамках года с периода госрегистрации АО, если меньший срок не предусмотрен соглашением о создании АО. Не менее половины акций, при этом, распределяемых при его учреждении, надлежит оплатить в пределах трех месяцев с периода госрегистрации АО. Эти детализирующие положения взяты из специального закона об АО.

Также статьи указанного закона содержат императив о не допущении освобождения акционера от обязанности оплатить акции АО. Данное правило нацелено на исключение возможности появления «дутого» уставного капитала АО, чреватого ущемлением кредиторских прав.

В ситуациях, предусмотренных законом об АО, допускается оплата дополнительно размещаемых АО акций посредством зачета требований к обществу. Например, в случае их размещения путем закрытой подписки.

Применительно к ОАО действует также положение, что открытая подписка на акции недопустима до полной оплаты уставного капитала. Можно сказать, что данное правило относится и к ЗАО, поскольку любая подписка выступает возможностью дополнительного размещения акций АО, увеличения уставного капитала, а согласно пункту второму статьи сотой ГК РФ, увеличение размеров уставного капитала недопустимо до полной его оплаты.

Закон об АО допускает также существование так называемых «дробных акций». Они предоставляют акционеру — их владельцу — права, передаваемые акцией соответствующего типа/категории, в объемах, соответствующих части от целых акций, которую они составляют.

Дробные акции вводятся в оборот наравне с целыми акциями. В случаях, когда один субъект приобретает две и более дробных акций одного типа/категории, такие акции образуют целую или же дробную акцию, равную суммированной величине всех приобретенных дробных акций.

Уставный капитал АО также определяет минимально допустимый размер имущества АО, гарантированно обеспечивающего кредиторские интересы. В то же время, последний не может быть меньше размеров, предусмотренных Законом об АО.

В нем предусматривается, что минимальный уставный капитал ОАО составлять должен не менее тысячекратного размера МРОТ, законодательно установленного на день госрегистрации АО, а ЗАО — не меньше стократного размера МРОТ, установленного законодательно на день госрегистрации АО. Увеличение МРОТ после даты госрегистрации АО не влечет обязанности АО произвести соответствующее увеличение сформированного уставного капитала.

Для отдельных коммерческих организаций, создаваемых в форме АО (включая кредитные, страховые организации), специальным законодательством, регламентирующим особенности правового статуса таких коммерческих организаций, установлен гораздо больший минимальный размер уставных капиталов, обеспечивающий кредиторские имущественные интересы.

АО формирует, помимо уставного капитала, также иные фонды в порядке, предусмотренном уставом АО, Законом об АО. Так, в обязательном порядке им надлежит создавать резервные фонды в размерах, предусмотренных уставом АО, но не меньше пяти процентов уставного капитала, предназначенные для покрытия убытков АО, выкупа акций, погашения облигаций АО, когда отсутствуют иные средства.

С целью защиты кредиторских прав в ГК РФ предусмотрено также, что если в конце второго (последующего) финансовых годовых периодов стоимостные показатели чистых активов (то есть реальная имущественная стоимость) АО окажутся меньше уставного капитала (то бишь, имущества, гарантирующего кредиторские интересы), то АО обязано принять предусмотренные законом об АО меры. А именно:

1. уменьшить уставный капитал,

2. не осуществлять дивидендные выплаты (что изначально происходит в такой ситации в ущерб кредиторским интересам),

3. уведомить об уменьшении чистых активов АО кредиторов,

4. по кредиторскому требованию досрочно прекратить либо исполнить соответствующие обязательства.

Закон об АО детализирует все перечисленные правовые положения и устанавливает точный механизм защиты кредиторских прав при уменьшении стоимостных показателей чистых активов АО.

При этом, стоимостные показатели чистых активов АО оценивается по сведениям бухучета в устанавливаемом Минфином, ФС по финансовым рынкам порядке. Такие показатели благополучного в финансовом плане АО должны быть тождественны величине уставного капитала или же ее превышать.

Иначе, АО, вразрез уставным положениям, не может обеспечивать гарантированные величиной уставного капитала АО кредиторские требования. С целью обеспечения соответствия стоимостных показателей чистых активов АО и его уставного капитала, гарантирования кредиторских прав устанавливаются законодательно специальные правила.

Если в конце второго финансового годового периода либо каждого последующего годового промежутка времени стоимостные показатели чистых активов АО окажутся меньше уставного капитала, то наблюдательный совет, совет директоров АО обязан при подготовке к общему годовому собранию акционеров включить в состав годовой отчетности АО раздел о состоянии чистых активов АО, содержащий данные перечисленные в законе об АО.

Если же стоимостные показатели чистых активов АО останутся меньше уставного капитала в конце финансового годового периода, следующего сразу за вторым финансовым годовым промежутком времени, либо за каждым последующим финансовым годовым временным отрезком, в конце которых стоимостные показатели чистых активов АО оказались меньше уставного капитала, то АО обязано не позже, чем через полгода в конце соответствующего финансового годового периода применить один из нижеследующих сценариев:

1. уменьшить уставной капитал до размеров, не превышающих стоимостных показателей его чистых активов;

2. ликвидировать АО.

Если же стоимостные показатели чистых активов АО останутся меньше уставного капитала более, чем на 1/4 по окончанию 3-х, 6-ти, 9-ти, 12-ти месяцев финансового годового периода, следующего сразу за вторым финансовым годовым промежутком времени либо за каждым последующим финансовым годовым периодом, по окончанию которых стоимостные показатели чистых активов АО оказались меньше уставного капитала, то АО дважды с периодичностью единожды за месяц обязано поместить в СМИ, в которых публикуются сведения о госрегистрации юрлиц, уведомление о снижении стоимостных показателей чистых активов АО с указанием данных, предусмотренных законом об АО.

Кредиторы же АО, если их право требования возникло до публикации такого уведомления, не позже месяца с даты последней публикации упомянутого уведомления могут потребовать от АО исполнить соответствующее обязательство досрочно, а при невозможности это выполнить — прекратить обязательство и компенсировать возникшие убытки.

ur-pro.ru