Успех инвестиций зависит от правильного выбора модели

Ценные бумаги формируют инвестиционный портфель. Выбор подходящей именно вам модели формирования портфеля инвестиций позволит оптимально распорядиться финансами и достичь поставленных целей. Портфель создается для сохранения средств, их приумножения, поддержания необходимого уровня платежеспособности.

Содержание статьи

Как сформировать оптимальный портфель

Перед формированием портфеля необходимо выбрать оптимальные пропорции. При этом ценные бумаги выбираются по своим свойствам. Так как большинство инвесторов являются консервативными (малорискованными), далее рассмотрим принципы и последовательность формирования инвестиционного портфеля именно для них.

Вариант диверсификации портфеля

- Принцип консервативности. Доля рискованных активов должна быть такой, чтобы в случае потерь покрыть их за счет доходов от высоконадежных активов.

- Принцип диверсификации: не стоит покупать на все средства активы одной компании. Распределите инвестиции по разным направлениям, тем самым снизив риск получения убытков.

- Принцип отраслевой диверсификации. Расширяет второй принцип, указывая на то, что не стоит приобретать активы компаний одной отрасли, одного региона.

- Принцип достаточной ликвидности. Важно поддерживать на оптимальном уровне долю активов, которые можно в случае непредвиденных ситуаций (например, возможность высокодоходной сделки) быстро реализовать и получить средства.

Совет!

Формируйте портфель из разных типов активов. Это поможет снизить риск получения убытка. Например, оптимальный портфель: это акции различного уровня доходности, облигации, сырье.

Современные методы формирования инвестиционного портфеля заключаются в оптимальном подборе бумаг после тщательного анализа и взвешивания всех рисков и возможностей.

Этапы формирования портфеля

Для достижения намеченных целей, другими словами, успеха, важно грамотно сформировать портфель. Формирование инвестиционного портфеля предприятия или физического лица осуществляется в несколько этапов:

- Четкая формулировка целей, выделение приоритетов (дивиденды или рост стоимости бумаг), определение уровня риска, минимальных потерь и прибыли и т.п.

- Определение первоначального состава и видов моделирования портфеля.

- Выбор партнера: компании, которая будет предоставлять услуги по доступу к финансовым рынкам, в том числе международным. Здесь важно определить – это будет зарубежная или отечественная компания. Далее, изучить ее репутацию, доступность к диалогу, виды предлагаемых портфелей, спектр услуг, виды инструментов инвестирования и т.п.

- Выбор банковского учреждения, где будет открыт инвестиционный счет. Сегодня многие банки предоставляют возможность не только открыть у них счет для инвестиций, но и стать партнером, предоставляя услуги брокера.

- Выбор модели управления портфелем.

Формирование портфеля международных инвестиций происходит аналогичным образом.

Формирование инвестиционного портфеля

На сегодняшний день самыми известными и часто применяемыми являются следующие модели, по которым осуществляют формирование инвестиционного портфеля и определение его доходности.

Модель Марковица.

Показатели прибыльности ценных бумаг одного портфеля связаны: рост доходности одних бумаг идет с одновременным ростом по другим бумагам. При этом у третьего вида бумаг доходность не меняется, четвертый вид теряет ее. Эта зависимость носит название корреляции.

У модели есть допущения:

- доходность актива – математическое ожидание доходности;

- риск по активу равен среднему квадратическому отклонению доходности;

- информация по прошлым периодам, которая использовалась для расчета рисков и доходности, показывает и их будущие значения;

- коэффициент линейной корреляции показывать уровень и характер связи между активами инвестиционного портфеля.

Графическая интерпретация модели Марковица

Формирование инвестиционного портфеля и методы управления им по данной модели имеет минус, который заключается в необходимости построения прогнозов, касающихся доходности финансового рынка и безрисковой ставки доходности. Также модель начинает искажать результаты, если разница между средней доходностью по рынку и безрисковой ставкой доходности слишком высока.

В этой модели важно определить показатели, которые описывают распределение: дисперсию, вариацию, математическое ожидание. Это необходимо анализировать до начала формирования портфеля.

Трудоемкость этой модели высока. К примеру, для анализа ста акций необходимо дать оценку пятистам вариациям.

Таким образом, модель можно применять лишь на большом количестве ценных бумаг на стабильном рынке.

Модель Шарпа (индексная).

Шарп попробовал избежать сложности первой модели. Он решил упростить вычисления, чтобы искомое решение было рассчитано с наименьшими усилиями. Он ввел В-фактор.

Он использует корреляцию между колебаниями курсов отдельно взятых акций. По модели, все исходные данные можно рассчитать примерно с помощью только одного основного фактора и отношений, которые связывают его с корректировками курсов выбранных акций. Выявив линейную связь между определенным индексом и курсом акции, можно построить прогнозы и высчитать желаемый курс акции.

Также можно определить общий риск каждой акции в виде общей дисперсии.

Модель равновесной цены.

Основные данные модели: общепризнанные показатели риска (например, инфляция, уровень экономического развития и т.п.).

Здесь предполагаемый доход зависит от большого количества факторов. Предыдущие модели рассчитывали доход по рынку в целом, здесь же вычисляется доля каждого фактора. Уровень дохода корректируется, исходя от того, насколько отдельно взятая акция зависит от экономических колебаний.

По модели можно определить доходность инвестиционного портфеля — формула следующая:

Ожидаемый доход = проценты по акциям (депозиту) без риска + факторы риска.

Факторов должно быть не менее трех. С ростом реакции акции на колебания какого-либо фактора увеличивается и уровень потенциальной прибыли.

Минусом модели можно назвать следующее: практически сложно определить факторы, которые надо включать в модель.

Сегодня этими факторами являются:

- уровень инфляции;

- вероятность неплатежеспособности конкретного предприятия;

- уровень развития промышленного производства;

- уровень процентной ставки по кредитам и депозитам банков.

Модель ценообразования на капитальные активы.

Опирается на тот факт, что, выбирая рисковые инвестиции, инвесторы ожидают получить доходность большую, нежели безрисковая ставка доходности.

Графическая интерпретация модели ценообразования на капитальные активы

Модель предполагает, что уровень доходности будет складываться из уровня прибыли по безрисковым инвестициям и премии за риск, связанной с обладанием рисковым активом.

Выводы по моделям

Изучив модели инвестирования, можно выделить основные моменты, которые необходимо учесть, когда идет комплектование портфеля:

- рынок – это определенное число активов, прибыль по которым в заданный отрезок времени является случайной величиной;

- опираясь на статистические данные, инвестор может оценить средние ожидаемые значения доходности выбранных активов, уровня предполагаемой диверсификации риска;

- доходность портфеля инвестиций является величиной случайной, из каких бы активов инвестор его не сформировал;

- сравнение портфелей инвестиций можно проводить по двум показателям: риск и средняя доходность.

Видео в этой статье поможет более детально разобраться с тем, какие модели формирования инвестиционного портфеля.

Совет!

Автор журнала Forbes Митч Тачман советует делить портфель на три части:

— безопасная гавань: высоколиквидные активы, наличные средства;

— основа: консервативные инвестиции, которые будут давать небольшую, но стабильную прибыль;

— эксперимент: высокорисковые активы. Это часть средств, которыми вы готовы рискнуть.

Вместо заключения

После того, как сделан выбор по моделям формирования портфеля, важно определиться со стилем управления. Это может быть:

- Активный.

- Пассивный.

Активный инвестор постоянно проводит анализ рынка, пересматривает структуру портфеля. Активный стиль предполагает при необходимости быструю диверсификацию рисков, приобретение одних и продажу других активов. Данный стиль подходит для тех, у кого есть возможность практически в течение реального времени отслеживать фундаментальные показатели рынка.

Виды стиля управления

Инструкция для пассивного инвестора будет выглядеть так: купить и забыть. Инвестор предполагает, что рынок эффективный и что через какое-то время активы принесут доходность.

Формирование инвестиционного портфеля – задача сложная, не терпящая спешки.

Можно пройти специальное обучение, где вас научат грамотно использовать модели, оптимально формировать портфель. Сейчас подобные курсы предлагают большое число компаний, которые также могут стать в будущем и вашими брокерами. Цена курсов – от нуля до бесконечности.

Обычно эти компании предлагают их бесплатно, если вы в будущем станете их клиентом.

Поэтому перед тем, как становиться инвестором, стоит тщательно проанализировать все риски, все возможности.

Удачи и выгодных инвестиций!

Формирование портфеля с ценными бумагами

В данной статье рассматриваются основные особенности формирования портфеля с ценными бумагами. Проанализировать основные подходы к формированию оптимального портфеля с ценными бумагами.

Ключевые слова: фондовый рынок, ценные бумаги, инвестиции, риск, доходность, оптимальный портфель.

Каждый инвестор хотел бы найти для себя такую ценную бумагу, которая обладала бы одновременно высокой доходностью, высокой ликвидностью и высокой надежностью. К сожалению, на практике не удается найти бумагу, отвечающую всем трем критериям. Максимум инвестор может рассчитывать, что ценная бумага будет обладать двумя из заданных критериев Портфель ценных бумаг, как раз призван для того, чтобы данные критерии были соединены вместе, в различных группах активов.

Портфель ценных бумаг — это определенным образом подобранная совокупность отдельных видов ценных бумаг. В зависимости от того, какие цели и задачи изначально стоят при формировании того или иного портфеля, выбирается определенное процентное соотношение между различными типами активов, составляющими портфель инвестора [3].

1) Получение дохода от изменения цены акции

2) Сохранение капитала, который может измениться под действием инфляции

3) Обеспечение прироста капитала.

Распределяя свои вложения по различным направлениям, инвестор может достичь максимального уровня доходности при минимальном риске.

При формировании портфеля инвестору следует руководствоваться следующими соображениями, которые являются основой инвестиционной деятельности:

1) Прирост капитала

2) Стабильность получения дохода

3) Сохранность капитала

4) Налоговые аспекты

5) Рискованность вложений

6) Ликвидность вложений

Основное при ведении портфеля — определение пропорции между ценными бумагами с различными свойствами. Так, принципы консервативности, диверсификации и достаточной ликвидности- основы построения классического консервативного портфеля.

Таблица 1

Принципы формирования портфеля сценными бумагами

Принцип | Суть |

Консервативный | Вложение средств, где соотношение между высоконадежными и рискованными активами таково, что доход от надежных активов выше, чем возможные потери от рискованных |

Диверсификации | Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. |

Достаточности | Поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения временных потребностей в денежных средствах. |

Также при формировании портфеля выбирается стратегия его формирования, которая зависит как от ситуации, так и от личных предпочтений инвестора.

Выделяется две основные стратегии при формировании и управлении портфелем с ценными бумагами: активная и пассивная.

Активное управление подразумевает под собой быстрое приобретение ценных бумаг, которые соответствуют инвестиционным целям формирования портфеля, а также быстрое избавление от активов, которые не удовлетворяют требованиям, устанавливаемые инвестором к активам в своём портфеле. Чаще всего активное управление используется при небольшом стартовом капитале, так как с помощью постоянной покупки и продаже ценных бумаг, инвестор имеет возможность получать прибыль от них за достаточно короткий промежуток времени

Пассивное управление предполагает формирование портфеля, в котором не будет происходить какого-либо изменения в количестве активов. Такой портфель рассчитан на существование в неизменном состоянии длительное время. Данный тип управления подходит для инвесторов, которые поводят фундаментальный анализ рынка и фирмы, использующие для вложения большой объём денежных средств.

Стоит отметить, что редко можно встретить инвесторов, которые используют только один тип управления портфелем. Чаще всего, подстраиваясь под ситуацию на рынке, инвестор выбирает наиболее предпочтительный тип управления

Целью составления портфеля с ценными бумагами, как было сказано выше, является получение дохода, чтобы этого достичь необходимо наполнить портфель такими бумагами, которые бы принесли максимальный доход при минимальном риске. Но может ли инвестор на сто процентов определить, какая бумага соответствует данным критериям? Нет, инвестор может лишь только предполагать сколько та или иная бумага принесет ему доход, основываясь на прошлых данных, а также на собственном опыте. Однако чаще всего опытные инвесторам удается собрать портфель, который принесет им необходимый доход за период, который он сам установил. Для этого он использует индикаторы, которые оценивают предполагаемую доходность бумаги, а также риск, заложенный в ней.

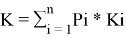

Ожидаемая доходность рассчитывается по формуле [2}:

,(1)

,(1)

Где К — ожидаемая доходность портфеля;

Pi — ожидаемая доходность i-ой ценной бумаги, за период времени;

Ki — доля i-ой ценной бумаги в портфеле.

С нахождение коэффициента данного выше инвестор может предполагать доходность как отдельной ценной бумаги, так и портфеля в целом.

Для расчета рисков чаще всего используют:

1) Коэффициент Шарпа;

2) Коэффициент бета;

3) Коэффициент Трейнора;

4) Коэффициента Альфа Дженсена.

Коэффициент Шарпа необходим, чтобы определять, какую доходность инвестор получит от портфеля за единицу риска, то есть коэффициент Шарпа должен быть выше единицы, чтобы риск потери вложенных денежных средств [2].

Так же как и коэффициент Шарпа, с помощью коэффициента бета рассчитывается риск, однако делается это путем отражения риска портфеля по сравнению с рынком, в роли которого выступает среднерыночный портфель. С помощью данного коэффициента можно оценить, насколько акция чувствительна к изменениям на рынке [3].

Если коэффициент бета:

1) Равен единице, то степень риска портфеля сопоставим с рынком

2) Меньше единицы, риск ниже, чем в среднем по рынку

3) Больше единицы, риск выше, чем с среднем по рынку.

Из вышесказанного можно сделать вывод, что коэффициент бета должен быть ниже единицы, что уменьшить риск портфеля.

Коэффициент Трейнора необходим, чтобы сравнить доходность и безрисковою ставку. Другими словами, необходимо понять, имеет ли смысл вкладывать денежные средства в портфель, сравнив его доходность с доходностью, которую инвестор может получить от банка за вклад под определенный процент, который зависит от страны, где торгует инвестор. Ведь, если доходность от вклада средств на депозит в банк будет сопоставима с доходностью портфеля, то не имеет смысл рисковать и формировать портфель с ценными бумагами [2].

Коэффициента Альфа Дженсена был предложен в 1968 году. Его еще называют коэффициентом альфа. Используется для оценки эффективности портфеля, путем сравнения его доходности с рыночной доходностью. Иными словами, коэффициент альфа показывает потенциал доходности ценной бумаги или портфеля по сравнению с рыночной доходностью [2].

В заключении, для формирования эффективного портфеля с ценными бумагами необходимо оценить доходность как отдельной ценной бумаги, так и портфеля в целом.

Литература:

- Оценка эффективности модифицированного бета-коэффициента на Российском фондовом рынке // https://cyberleninka.ru/. URL: https://cyberleninka.ru/article/n/otsenka-primenimosti-modifitsirovannogo-beta-koeffitsienta-na-rossiyskom-fondovom-rynke/viewer

- Кашина, О. И. Оценка эффективности инвестиционного портфеля, сформированного по алгоритму Г. Марковица, модифицированного фундаментальными моделями доходности ценных бумаг / О. И. Кашина. 2015. — № 22 (102). — С. 400–402.

- Ващенко М. Охота на одиночек и молчунов // Эксперт. — 2010. -б№ 38(532). — c.130 –134.

Основные термины (генерируются автоматически): бумага, инвестор, ценная бумага, портфель, коэффициент Шарпа, формирование портфеля, доходность, коэффициент, активное управление, минимальный риск.

Инвестирование приставляет собой передовой функциональный подход к деньгам. Возможность финансового инвестирования в корне перевернула основную модель получения дохода – чтобы больше зарабатывать, нужно больше и лучше работать. Приумножению финансов способствует также грамотное их перераспределение и долгосрочное вложение.

На финансовом рынке различают инвестирование прямое или портфельное. Прямое подразумевает участие в статутном капитале предприятия с целью получения преумноженного дохода в будущем. Чаще всего прямыми инвесторами являются: аппарат управления, доверенные лица во главе с основателем. Когда предприятие начинает приносить доход, его распределяют между прямыми инвесторами пропорционально вкладу каждого.

Портфельное инвестирование подразумевает покупку ценных бумаг. Каждая имеет определенную начальную стоимость и инвестиционную привлекательность и начинает приносить доход обладателю по заранее разработанному графику получения дивидендов.

Портфельное инвестирование считается более продвинутым и безопасным способом долгосрочного вложения, поэтому его необходимо рассмотреть подробнее.

Что такое портфель ценных бумаг? Понятие, формирование, методы управления портфельными инвестициями

Портфель ценных бумаг обеспечивает такие инвестиционные характеристики, которых достичь с позиции владения отдельно взятой ценной бумагой невозможно.

По сути, портфель являет собой капитал, инвестированный в активы, который должен приносить доход, но имеет возможные риски. При недостаточном или нерациональном управлении процент доходов падает, а вероятность рисков и крупных финансовых потерь возрастает.

Управление портфелем ценных бумаг может непосредственно осуществлять его владелец или поручать управление экспертному посреднику фондового рынка. Это обычная практика, зачастую специалисты консалтинговой и финансовой среды организовывают целые инвестиционные фонды, трасты и хедж-фонды, а обычные предприниматели, которые только присматриваются к инвестированию, не могут в достаточно мере оценить риски и бонусы портфельного инвестирования, так как «не варятся в этом котле».

В вопросе выбора фондового посредника ключевую роль играет авторитет фондового агентства, размер комиссии за услуги и доверие к конкретному консультанту.

Управление портфелем ценных бумаг: понятие, стратегии, риски

Процесс менеджмента инвестиционным портфелем можно обозначить как сумму инвестиционных ресурсов обладателя, инструментов анализа и прогнозирования, а также стратегии реагирования на изменения на фондовом рынке.

Сегодня обычная практика в европейских странах дарить на свадьбу или рождение ребенка не игрушки, технику, наличные, а ценные бумаги. В условиях относительно стабильной экономики инвестиционный пакет считается самым надежным способом обеспечения регулярного пассивного дохода в будущем.

Самый популярный способ нивелировать риски, не прибегая к инвестированию второго уровня или хеджированию, это грамотная диверсификация. Диверсификация – инвестирования по разным активам. Такой подход базируется на том, что управление пакетом ценных бумаг может начинаться с правильного распределения инвестиций в различных сферах и отраслях. Рынок всех товаров и услуг не может рухнуть одновременно. Такое диверсифицированное распределение акций помогает обеспечить доходность портфеля при любых непредсказуемых ситуациях на рынке.

Определение инвестиционных целей

Это первый этап управления портфелем, он предшествует покупке акций, опционов, облигаций. Цели инвестирования коррелируют с определением важности каждого критерия управления портфелем. Основными критериями управления портфелем считаются доходность, ликвидность и риск.

Доходность и безопасность инвестирования — вот основные ключевые цели управления портфелем ценных бумаг. А вот пропорция безопасности и доходности зачастую и переделяет глубинные цели инвестирования и категорию инвестора.

Чаще всего достижение «неуязвимости» вложенного каптала обеспечивается покупкой инвестиций с низкой прибылью.

Ожидаемая доходность портфеля рассчитывается на основе доходности всех его активов.

Также имеет значение ликвидность инвестиционного портфеля. Она определяется по тому, как быстро в случае необходимости можно превратить ценные бумаги в реальные денежные средства, можно ли забрать свою статутную долю или перепродать ценные бумаги.

Бумаги, которые можно превратить в денежный эквивалент за период до двух недель, считаются высоколиквидными. Иногда за низколиквидные ценные бумаги (с термином ликвидности больше полугода) высчитывается высшая ставка доходов, или «премия за ликвидность». Это означает следующее: за инвестицию, которую невозможно забрать назад, насчитывают высший процент дохода.

Формирование инвестиционного портфеля

После определения целей инвестирования можно начинать формирование и управление портфелем ценных бумаг.

Портфель ценных бумаг можно скомбинировать с активов из разных отраслей в разных пропорциях:

- Новички в инвестировании часто формируют сугубо консервативный пакет акций, который почти на 100% гарантирует сохранность капитала, но не обеспечивает ощутимой прибыли. Это в основном государственные облигации или «голубые фишки» крупных корпораций. Последние — это акции надежных, высоколиквидных компаний с высокой репутацией и стабильным графиком выплат дивидендов. Термин перекочевал в фондовую среду из казино, где голубые фишки имеют самую высокую стоимость в игре.

- Более рискованные, но и доходный вариант портфеля – сбалансированный из высоколиквидных надежных акций и ценных бумаг второго эшелона.

- Третий вариант больше всего подходит для краткосрочного инвестирования, он подразумевает покупку довольно рискованных ценных бумаг, но с вероятностью гигантских доходов. Такой портфель, кроме классических акций и облигаций, включает часто опционы и дефолтные свопы.

Портфельные стратегии

На фондовом рынке используют выражение: «Инвестиции — это, когда деньги не работают, а воюют, и именно стратегии управления портфелем ценных бумаг решают, вернуться ли деньги с победой или погибнут навеки».

Коренную важность грамотного управления инвестиционным портфелем многие недооценивают. Но важно понять, что инвестирование – это не лотерея и не азартная игра. Очень редко рискованные инвестиции на самом деле приносят реальную сверхприбыль. Но история знает и такие счастливые случайности: в качестве оптимального примера можно вспомнить культового киногероя Фореста Гампа и его, совместную с капитаном, инвестицию в «Яблочную компанию». Но в реальном финансовом мире надежность инвестиций чаще всего четко коррелирует с их низкой окупаемостью и наоборот.

Различают активную и пассивную стратегии. Существует еще перечень альтернативных стратегий, но их можно причислить к одной из этих основных категорий.

Активная стратегия – оптимальный вариант управления в условиях динамичного, местами нестабильного рынка. Чаще всего активное управление это прерогатива фондовых посредников или самих инвесторов, которые имеют возможность четко анализировать индексные данные рейтинговых агентств и осуществлять оперативную перепродажу или покупку ценных бумаг.

Пассивный стиль управления допустим в более-менее постоянных сегментах рынка. Основной принцип пассивной стратегии — «купить и держать». Инвестиционный горизонт пассивных вкладчиков не включает СВОП-анализов или включает их только на момент покупки, не подразумевает покупки дополнительных финансовых инструментов.

Основные формы активного менеджмента портфелем ценных бумаг

Основой активного управления считается его частая ревизия, отказ от акций, которые больше не отвечают заявленным требованиям окупаемости. Залогом качественного активного управления является умение точно прогнозировать вероятность изменений на фондовом ринке и цен на финансовые инструменты. Если уж участниками активных стратегий чаще всего являются банки, инвест-фонды, биржевые посредники и прочие «крупные рыбы» фондового рынка, они часто прибегают к методам прогностическим, партизанским, иногда манипуляторным.

Часто активное управление портфелем ценных бумаг подразумевает использование метода «свопинга». Своп – это операция, что включает наличную куплю-продажу активов с одновременным заключением контроперации на определенный строк. Это полиинструментарный метод. Существуют и валютные и золотые свопы. Но это не отменяет того факта, что, благодаря свопингу, стали возможными многомилионные махинации, которые, впрочем, были проведены в рамках закона. Рассмотрим активное управление портфелем ценных бумаг на примере. У менеджера есть, скажем, 40% акций небольшой промышленной компании «Шурупчик». Он планирует от них отказаться. Он может их перепродать или забрать свою часть капитала. Он подсчитывает риски, которые может создать для «Шурупчика», забрав свою часть капитала. Допустим, он предскажет падение стоимости остальных акций фирмы на более чем 8%. Перед тем как отказаться от акций, менеджер посылает агента в какой-то банк, чтобы купить свопов на некоторую сумму с расчетом на то, что в следующие полгода акции «Шурупчика» упадут ниже чем на 5%.

Если говорить про управление портфелем ценных бумаг банка, то тут может идти речь исключительно об активной стратегии. Во-первых, сам банковский сектор подразумевает участие всех его дельцов в активной финансовой деятельности. Инвестиционная политика великих банков базируется на приумножении прибылей и ликвидации рисков.

Распространённой ценной бумагой в банковском секторе служит облигация. Это своего рода банковская долговая расписка. Банк эмитирует облигации, клиенты их раскупают и рассчитывают на погашение их стоимости с процентами в обозначенный срок. Банк может застраховать себя от финансовых потерь в страховой компании, но это подразумевает ежемесячные страховые выплаты, то есть дополнительные финансовые потери. Также — с расцветом рынка кредитования, с ростом риска невыплаченных кредитов — управление портфелем ценных бумаг банка включает все больше инструментов, чтобы хеджировать нежелательные риски.

Тут на арену выходят синтетические облигации CDO, или облигации второго уровня. То есть бумаги на вероятность. Банк эмитирует еще пачку облигаций, которые распродаются между инвесторами второго уровня. Обладатели синтетических облигаций получают периодические выплаты от банка или иного владельца кредитной защиты за согласие принять на себя кредитный риск банка.

В 2000 годах рынок синтетических облигаций раздулся до такого предела, что банки выпускали облигации пятого уровня.

Основные формы пассивного портфельного менеджмента

Пассивный стиль управления применим только на рынках с уровнем надежности выше среднего и на рынках, где активы имеют высокую степень эффективности. Высокая эффективность активов означает, что они быстро и явно реагируют на привычные изменения рыночной среды, и в этих изменениях может разобраться сам инвестор без помощи финансовых посредников.

Пассивный инвестор не может рассчитывать на двойную сверхприбыль, но при правильном анализе покупаемых активов ожидать справедливого дохода по собственным акциям можно. Хоть пассивные модели управления портфелем ценных бумаг не подразумевают высоких доходов, они также и не несут дополнительных потерь: комиссий посредникам, расходов на нотариусов, представителей, транспортных расходов, что неизбежно при активных стратегиях.

В долгосрочных инвестициях пассивный метод управления очень даже целесообразен. Методы управления портфелем ценных бумаг в рамках пассивной стратегии часто включают индексирование. Это один из самых грамотных инструментов пассивного управления. Как известно, инвестиционный рынок – не тайная дверь, прозрачность информации обеспечивается на должном уровне. Индексирование – это своего рода отражение рынка ценных бумаг. Инвестор, на основе анализа данных рейтинговых агентств составляет портфель из акций компаний, которые имеют ровный индекс. Эта нехитрая стратегия называется «покупка рынка»

Чаще всего пассивные стратегии выбирают небольшие компании или физические лица для накопления и приумножения своих сбережений.

Оценка взаимосвязи доходности и риска инвестирования

Доходность инвестиционного портфеля зависит от ценных бумаг, входящих в него и доли каждой в структуре портфеля. По сути, доходность и риск портфеля — это среднее арифметическое доходности и риска его составляющих ценных бумаг.

Риск — это определение любого рода отклонений от ожидаемого события. Показатели, которые являются основными мерами риска, это стандартное отклонение и дисперсия. Первое еще носит название «волатильность». Меру риска можно определить на основе данных о предыдущей доходности инвестиций. Если рассматривается вопрос об инвестировании в активы свежесозданного предприятия (когда нет данных о предыдущих периодах доходности), то риски таких ценных бумаг определить практически невозможно.

Но грамотное управление рисками портфеля ценных бумаг начинается с их диверсификации. Если вероятность риска все еще остаётся высокой можно потратить некую часть денег на хеджирование или страхование.

Модели формирования портфеля ценных бумаг

Модель Марковица ориентирована на приобретение более высоких норм прибыли. Основным методом противодействия рискам в рамках этой модели считается принцип диверсификации, то есть распределение инвестиций в разных сферах.

Портфельный менеджмент за Гарри Марковицем основан на анализе вариантов случайных величин и ожидаемых средних значений. Данная модель была изобретена еще полвека назад, но до сих пор является актуальной. Ее недостатком считают то, что для совершения расчетов по модели нужно много актуальной и достоверной информации.

Модель CAPM принадлежит американскому экономисту Джеймсу Тобину. В его модели управления портфелем делается акцент на структуре рынка больше, чем на структуре портфеля. Тобин допускает использование без рисковых, кратковременных активов, даже синтетических опционов. Но их автор модели рекомендует комбинировать с долгосрочными, надежными ценными бумагами, например облигациями или «голубыми фишками». Расчеты по рискам Тобин советует проводить только по краткосрочным инвестициям с сомнительной надежностью.

Также применяется индексная модель Шарпа. Принципы управления портфелем ценных бумаг за моделью Шарпа рассматриваются немного под другим ключом. Модель также родом из Америки, считается самой новой. Сегодня, самые крупные банки и фондовые компании используют эту модель при оценке эффективности инвестиционного портфеля. Если до Шарпа специалисты по инвестиционному менеджменту пытались усложнить модели, то Шарп осмелился максимально упростить расчеты, не пренебрегая точностью прогнозов. Он предложил использовать индексный метод регрессионного анализа для снижения трудоемкости процесса анализа портфеля.

Практика доверительного управления инвестициями в США и в России

Доверительное управление портфелем ценных бумаг подразумевает участие в процессе выбора, покупки и управления ценными бумагами квалифицированного финансового посредника.

Трастовые фонды, инвестиционные фонды, биржевые посредники и т. д. проводят масштабные исследования фондового рынка, годами нарабатывают навыки прогнозирования тенденций на рост или спад его отдельных сегментов, оттачивают профессиональную интуицию, благодаря чему они лучше всех могут реализовать правильные методы управления портфелем ценных бумаг.

Кроме физических лиц, помощь посредников при инвестировании заказывают также большие фирмы, которые также имеют своих финансовых специалистов, но для грамотного инвестирования предпочитают заполучить помощью человека из экспертной среды.

В странах англо-американской экономико-правовой системы основной формой посредничества между инвесторами и клиентами являются трасты (от англ. Trust – доверие). В Америке трастовую деятельность, кроме фондов, осуществляют также крупные банки.

В нашей стране доверительное управление портфелем ценных бумаг клиентов также осуществляю некоторые банки, кто имеет лицензию Банка России. Доверительное управление законодательно регулируется Законом о рынке ценных бумаг и главой 53 Государственного кодекса РФ.

Стратегии управления портфелем ценных бумаг подразумевают инвестирование на самом высоком уровне. Портфельный менеджмент, как категория появился практически одновременно с зарождением инвестирования. За сотни лет существования инвестиционного менеджмента, возникло несколько десятков стратегий, моделей и принципов управления. Развитие корпоративного, государственного и частного инвестирования не было б таким стремительным без правильных технологий управления.

к.т.н., доц. Бодрова Н.Э., магистр Астанов М.Д.

Национальный аэрокосмический университет “ХАИ”, Украина

Именно портфель ценных бумаг является тем инструментом, с помощью которого может быть достигнутое необходимое соотношение всех инвестиционных целей, которые недосягаемо из позиции отдельно взятой ценной бумаги, и возможно только при их комбинации.

Портфели ценных бумаг коммерческих банков является частью взаимозависимой системы портфелей более высокого уровня. Функционирование всей системы портфелей подчиняется интересам обеспечения стабильности и рентабельности института, обеспечение стабильности всей финансовой системы.

К моделям, получившие наибольшее распространение и используемые для формирования оптимальной структуры портфеля ценных бумаг, относятся модели Марковица, Блэка и Шарпа.

Основная идея модели Марковица заключается в том, чтобы статистически рассматривать будущий доход, принесенный финансовым инструментом, как случайную переменную, т.е. доходы по отдельным инвестиционным объектам случайно изменяются в некоторых границах. Тогда, если определить по каждому инвестиционному объекту определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. По модели Марковица определяются показатели, которые характеризуют объем инвестиций и риск, что позволяет сравнивать между собой разные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать меру оценки разных комбинаций. Как меру ожидаемого дохода из ряда возможных доходов на практике используют наиболее возможное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

Для измерения риска служат показатели рассеяния, поэтому чем больший разброс величин возможных доходов, тем большая опасность, который ожидаемый доход не будет получен. Мерой рассеяния является среднеквадратичное отклонение. Рассматривая теоретически предельный случай, при котором в портфель можно включать неконченое количество ценных бумаг, дисперсия (мера риска портфеля) ассимптотично будет приближаться к среднему значению ковариации.

Общий риск портфеля можно разложить на две составные части: рыночный риск, который нельзя исключить и которому подвластны все ценные бумаги практически в равной мере, и собственный риск, который можно избегнуть с помощью диверсификации. При этом сумма вложенных средств по всем объектам должна равнять общему объему инвестиционных вложений, т.е. сумма относительных долей в общем объеме должна сравниваться единицы.

Проблема заключается в численном определении относительных долей акций и облигаций в портфеле, которые наиболее удобные для владельца. Марковиц ограничивает решение модели тем, что из всего множества «допустимых» портфелей, т.е. из тех, что удовлетворяют ограничение, необходимо выделить те, которые являются более рисковыми, чем другие. С помощью разработанного Марковицем метода критических линий можно выделить бесперспективные портфели. Таким образом остаются только эффективные портфели. Отобранные таким образом портфели объединяют в список, который содержит сведения о проценте состава портфеля из отдельных

Объяснение факта, что инвестор должен рассмотреть только множество

возможных портфелей, приходится в следующей теореме об эффективном множестве: «Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает максимальную ожидаемую прибыльность для некоторого уровня риска и минимальный риск для некоторого значения ожидаемой прибыльности». Набор портфелей, которые удовлетворяют этим двум условиям, называется эффективным множеством.

Для выбора наиболее приемлемого для инвестора портфеля ценных бумаг используют кривые безразличия. В этом случае эти кривые отображают в графической форме преимущество инвестора. Если рассматривать в графической форме отношения инвестора к риску и прибыльности, откладывая по горизонтальной оси риск, мерой которого является среднеквадратичное отклонение (sp), а по вертикальной оси – вознаграждение, мерой которого является ожидаемая прибыльность (rp), то можно получить семейство кривых безразличия. Имея информацию об ожидаемой прибыльности и стандартных отклонениях возможных портфелей ценных бумаг, можно построить карту кривых безразличия, которое отображает преимущества инвесторов (рис. 1). Каждая из указанных на рис. 1 позиций инвестора к риску характерна тем, что любое уменьшение их риска обозначается на сокращении прибыльности и стандартном отклонении каждого из портфелей. И поскольку портфель содержит в себе набор разных бумаг, то целиком понятной есть зависимость его от ожидаемой прибыльности и стандартного отклонения каждой ценной бумаги, которая входит в портфель. Инвестор должен выбирать портфель, который лежит на кривой безразличии, расположенной выше и левее всех других кривых. В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, которые являются ее логическим следствием. Исходя из этого, оптимальный портфель находится в точке соприкосновения одной из кривых безразличия наиболее эффективного множества. Построение кривых безразличия является сложной задачей. На практике ее часто получают в косвенной или приближенной форме путем оценки уровня толерантности риска, обусловленной как наибольший риск, что инвестор готов принять для данного увеличения ожидаемой прибыльности.

Рисунок 1 – Кривые безразличия инвесторов

Поэтому, с точки зрения методологии, модель Марковица можно определить как практически-нормативную, что не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели достижимые на практике.

Модель Блэка аналогична модели Марковица, но в отличие от последней в ней отсутствующее условие неопровержимости на части активов портфеля. Это означает, что инвестор может делать короткие продажи, т.е. продавать активы, предоставленные ему в виде займа. В этом случае инвестор рассчитывает на снижение курса ценной бумаги и планирует возвратить заем теми же ценными бумагами, но приобретенными по более низкому курсу. Вследствие отсутствия ограничений на части активов в портфеле потенциальная прибыль инвестора не ограничена максимальной прибыльностью одного из активов, которые входят в портфель.

Американский экономист Шарп предложил индексную модель. Причем он не разработал нового метода составления портфеля, а упростил проблему таким образом, которое приближенное решение может быть найдено со значительно меньшими усилиями. Шарп ввел фактор, который играет особую роль в современной теории портфеля – показатель «бета», который характеризует степень риска бумаги и показывает, в сколько раз изменение цены бумаги превышает изменение рынка в целом. Если «бета» больше единицы, то данная бумага можно отнести к инструментам с повышенной степенью риска, так как ее цена движется в среднем быстрее рынке. Если «бета» меньше единицы, то степень риска этой бумаги относительно низкий, поскольку на протяжении периода расчета ее цена изменялась медленнее, чем рынок. Если «бета» меньше нуля, то в среднем движение этой бумаги было противоположным движения рынка на протяжении периода расчета.

В индексной модели Шарпа используется тесная корреляция между изменением курсов отдельных акций. Предполагается, что необходимые входные данные можно приблизительно определить с помощью базисного фактора и отношений, которые связывают его с изменением курсов отдельных акций. Статистическая процедура для получения таких апостериорных значений показателя «бета» представляет собой простую линейную регрессию или метод наименьших квадратов. На западных рынках значения данного показателя регулярно рассчитываются для всех ценных бумаг и публикуются вместе с индексами. Пользуясь этой информацией, инвесторы могут сформировать собственный портфель ценных бумаг.

2.3 Модели формирования портфеля ценных бумаг

Одним из действенных методов оценки при составлении инвестиционного портфеля служит моделирование. Моделирование позволяет в короткие сроки получить требуемые инвестиционные характеристики будущего портфеля в зависимости от складывающейся конъюнктуры рынка.

Проблема формирования и управления инвестиционным портфелем стала перед инвесторами давно. Своими историческими корнями данная проблема восходит с середины ХХ века. Американские ученые-экономисты Марковитц и Шарп являются создателями теоретических концепций формирования и управления портфеля ценных бумаг. Впервые модель оценки инвестиционного портфеля была разработана Марковитцем.

Существует множество моделей формирования инвестиционного портфеля. В своей работе рассмотрены такие модели, как модель Марковитца, Шарпа и модель выровненной цены.

Модель Марковитца

Основная идея модели Марковитца заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, т.е. доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств.

По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода, из ряда возможных доходов, на практике используют наиболее вероятное значение, которое в случае нормального распределения, совпадает с математическим ожиданием.

Для измерения риска служат показатели рассеивания, поэтому, чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Таким образом, риск выражается отклонением (причем более низких!) значений доходов от наиболее вероятного значения. Мерой рассеяния является среднеквадратичное отклонение и, чем больше это значение, тем больше риск.

При помощи разработанного Марковитцем метода критических линий можно выделить неперспективные портфели, не удовлетворяющие ограничениям. Тем самым остаются только эффективные портфели, т.е. портфели, содержащие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном максимальном уровне риска, на который может пойти инвестор.

Данный факт имеет очень большое значение в современной теории портфелей ценных бумаг. Отобранные таким образом портфели объединяют в список, содержащий сведения о процентном составе портфеля из отдельных цепных бумаг, а также о доходе и риске портфелей. Выбор конкретного портфеля зависит от максимального риска, на который готов пойти инвестор.

С методологической почки зрения модель Марковитца можно определить как практически-нормативную, что, конечно, не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели достижимы на практике.

Применение теории Марковитца всегда вызывало много споров в условиях российского фондового рынка. Считается, что основная трудность применения этой портфельной теории — невозможность корректно оценивать ожидаемую доходность актива, ее среднеквадратичное отклонение и взаимосвязь с другими активами на длительный срок.

Формирование портфеля на основе индексной модели Шарпа

Как следует из модели Марковитца, задавать распределение доходов отдельных ценных бумаг не требуется.

Достаточно определить только величины, характеризующие это распределение: математическое ожидание; дисперсию и вариацию между доходами отдельных ценных бумаг. Это следует проанализировать до составления портфеля. На практике для сравнительно небольшого числа ценных бумаг произвести такие расчеты по определению ожидаемого дохода и дисперсии возможно. При определении же коэффициента корреляции трудоемкость весьма велика. Так, например, при анализе 100 акций потребуется оценить около 500 вариаций.

Во избежание такой высокой трудоемкости Шарп предложил индексную модель. Причем он не разработал нового метода составления портфеля, а упростил проблему таким образом, что приближенное решение может быть найдено со значительно меньшими усилиями. Шарп ввел так называемый В-фактор, который играет особую роль в современной теории портфеля.

В индексной модели Шарпа используется тесная (и сама по себе нежелательная из-за уменьшения эффекта рассеивания риска) корреляция между изменением курсов отдельных акций. Предполагается, что необходимые входные данные можно приблизительно определить при помощи всего лишь одного базисного фактора и отношений, связывающих его с изменением курсов отдельных акций. Предположив существование линейной связи между курсом акции и определенным индексом, можно при помощи прогнозной оценки значения индекса определить ожидаемый курс акции. Помимо этого можно рассчитать совокупный риск каждой акции в форме совокупной дисперсии.

В описанных выше моделях инвестору необходимо было оценивать ожидаемые доходности и дисперсии всех рассматриваемых ценных бумаг. Более того, должны быть оценены все ковариации этих ценных бумаг и определена безрисковая процентная ставка. Затем определяются касательный и оптимальный портфели. Такой подход к процессу инвестирования, носящий предписательный характер, может быть отнесен к проявлению нормативной экономической теории, где инвесторам даются рекомендации, как и что делать. У.Шарп предложил свою описательную инвестиционную модель формирования цен на активы в русле позитивной экономической теории. В его модели предполагается, что все инвесторы при размещении капиталов используют методы, описанные выше. Наиболее важная черта этой модели заключается в том, что ожидаемая доходность актива увязывается со степенью рискованности этого актива, измеряемой коэффициентом «бета». Точный характер этой зависимости показан в модели оценки финансовых активов (Capital Asset Pricing Model, САРМ), которая служит теоретической основой ряда различных методов, применяемых в инвестиционной практике.

Модель выровненной цены.

Целью арбитражных стратегий является использование различий в цене на ценные бумаги одного или родственного типа на различных рынках или сегментов рынков с целью получения прибыли (как правило, без риска). Тем самым при помощи арбитража удается избежать неравновесия на рынках наличных денег и в отношениях между рынками наличных денег и фьючерсными рынками. Итак, арбитраж является выравнивающим элементом для образования наиболее эффективных рынков капитала.

В качестве основных данных в модели используются общие факторы риска, например показатели: развития экономики, инфляции и т.д. Проводятся специальные, исследования: как курс определенной акции в прошлом реагировал на изменение подобных факторов риска. При помощи полученных соотношений предполагается, что можно рассчитать поведение акций в будущем. Естественно, для этого используют, прогнозы факторов риска. Если рассчитанный таким образом курс акций выше настоящего курса, это свидетельствует о выгодности покупки акции.

В данной модели ожидаемый доход акции зависит не только от одного фактора, как в предыдущей модели, а определяется множеством факторов. Вместо дохода по всему рынку рассчитывается доля по каждому фактору в отдельности. Исходным моментом является то, что средняя чувствительность соответствующего фактора равна 1,0. В зависимости от восприимчивости каждой акции к различным факторам изменяются соответствующие доли доходов. В совокупности они определяют общий доход акций.

Согласно модели, ожидаемый доход, складывается из процентов по вкладу без риска и определенного количества (не менее трех) воздействующих факторов, проявляющихся на всем рыке в целом с соответствующими премиями за риск, которые имеют заданную чувствительность относительно различных ценных бумаг. Чем сильнее реагирует акция на изменение конкретного фактора, тем больше может быть в положительном случае прибыль.

Недостатком данной модели является следующее: на практике трудно выяснить, какие конкретные факторы риска нужно включать в модель. В настоящее время в качестве таких факторов используют показатели: развития промышленного производства, изменений уровня банковских процентов, инфляции, риска неплатежеспособности конкретного предприятия и т.д.

В данной работе были рассмотрены лишь некоторые модели формирования инвестиционного портфеля. В современной науке существует множество других моделей, которые находят свое применение на практике. Среди них есть более простые, доступные отдельно взятым инвесторам, так и очень сложные, на базе которых разработаны специальные вычислительные программы.

Моделирование моделиКак начинающая модель, вам нужен потрясающий модельный портфель, чтобы начать карьеру. Это ваш шанс произвести хорошее первое впечатление на агентства и клиентов.

Для вас важно приложить все усилия, чтобы все аспекты вашего портфеля моделирования были правильными. Речь идет не только о съемке вашего портфолио, но и о гораздо большем планировании создания великолепного портфолио.

Вот пошаговое руководство для моделей, в котором объясняется, как создать для себя портфель моделей-убийц.

Сосредоточьтесь на типе модели, которую вы хотите быть

Стремясь стать успешной моделью, вы также должны быть реалистами и осознавать стереотипы, которые являются частью модельной индустрии. В большинстве случаев ваш тип телосложения определяет тип получаемых вами заданий, так как большинство клиентов имеют заранее продуманное представление о том, что, по их мнению, соответствует их заданию.Например, более коротким или миниатюрным моделям сложнее проникнуть в модное моделирование. Хотя эти стереотипы постоянно разрушаются, и вы, безусловно, можете сломать их на своем пути, это помогает быть реалистичным и честным в отношении своих сильных сторон. Это увеличит ваши шансы на успех и уменьшит неудачи и отклонения.

Принятие обоснованного решения о типе моделирования, которое вы хотите использовать, внесло бы ясность и акцент на то, как вы хотите сформировать свой портфель моделирования.Например, в качестве модели-фрилансера вам понадобится множество вариаций снимков, но как модель высокой моды вам придется сосредоточиться на изображениях высокой моды.

Хорошая новость заключается в том, что вы можете выбирать из множества моделей, какую модель вы хотите выбрать.

Выбор подходящего фотографа

Если вы зарегистрировались в модельном агентстве, в большинстве случаев вам предложат организовать для вас съемку с заранее утвержденным фотографом и выставить счет за это.Скорее всего, фотограф, которого они будут использовать, вероятно, не будет лучшим профессиональным фотографом, которому вы бы хотели доверить свое портфолио моделей. Дело в том, что в идеале вам даже не следует связываться с модельными агентствами, пока у вас не будет правильно составленного портфолио.

Как насчет выбора одного из ваших друзей для съемки вашего портфолио? Опять же, ответ НЕТ. Избегайте использования первого или наиболее удобного варианта, который представляет себя. Кроме того, если вы выбираете своего друга только потому, что вам удобно быть застреленным другом, подумайте дважды о том, чтобы стать моделью.Как профессиональная модель, вам нужна уверенность, чтобы выполнять задания и работать с новыми людьми каждый день. Пришло время начать оттачивать эти навыки.

Проведите собственное исследование, попросите рефералов и не торопитесь с поиском подходящего фотографа для съемки вашего портфолио модели. Загляните на их веб-сайт с фотографиями, чтобы увидеть их стиль работы. Выберите фотографа, чья область знаний и стиля соответствует вашему видению и стилю. Например, если вы хотите стать моделью-фрилансером, то вам лучше всего подойдет коммерческий рекламный фотограф, поскольку именно такую работу вы бы выполняли чаще всего.Неважно, сделаете ли вы свою фотосессию несколькими фотографами — на самом деле, это поможет вам сэкономить деньги и время, выбрав единственного подходящего фотографа, который сможет воплотить ваше видение.

И, наконец, посмотрите на мелкие детали, прежде чем нанимать фотографа. Например, что входит в пакет, который вам предлагается, сколько фотографий вы получите, цены и любые дополнительные услуги, получите ли вы отпечатки фотографий и / или все цифровые изображения.

Выбор типа фотографий, которые вам нужны

Важно заранее точно знать, какие изображения вы хотите получить из своего портфолио моделей.Укажите особенности фотографий, которые вам нужны для хорошо сбалансированного портфолио, для типов моделирования, которые вам больше всего подходят. Убедитесь, что вы получите отличные портреты, крупные планы, а также снимки всего тела. Запланируйте изменения своего гардероба, чтобы показать свою универсальность (купальники для отличных снимков тела и вечернее платье для тех рекламных клиентов).

Четко донесите свое задание до фотографа и обсудите все подробно, чтобы вы оба были на одной странице о том, что нужно сделать во время фотосессии.Обсуждая свои вопросы с фотографами, определитесь с позами, предметами гардероба, местами, внешностью, темами и концепциями для фотосессии. Ясное понимание имеет большое значение для достижения результатов, которые вы хотите от фотосессии и страхует от любых ошибок или неприятных сюрпризов.

Советы и идеи по планированию изображений см. В нескольких потрясающих примерах портфолио моделей.

Наем профессионального парикмахера и визажиста

Хотя это и не обязательно, но для вашего портфолио рекомендуется нанять профессионального мастера по прическе и макияжу.Профессионал может значительно повысить ценность ваших портфолио-изображений и заставить вас выглядеть еще лучше, если правильно подобрать прическу и макияж. Помните, что ваше портфолио моделей — это ваш большой шаг вперед, и лучше всего сделать его правильно с первого раза. Ваш фотограф должен порекомендовать хорошего визажиста (любой хороший фотограф должен дать отличные рекомендации по этому поводу). Опять же, обязательно загляните на сайт портфолио визажиста, чтобы почувствовать его стиль. Всегда имейте резервный план (несите свой собственный макияж или заручитесь поддержкой друга) на случай, если ваш визажист не появится.

Как правильно сделать фотосессию

Убедитесь, что вы и фотограф заранее обыскали места. Если вы снимаете только в помещении, убедитесь, что студия хорошо оборудована. Вы будете зависеть от вашего фотографа, поэтому укажите это в ваших обсуждениях. Также убедитесь, что фотограф выделил вам достаточно времени, чтобы выполнить все, а не торопиться с вещами.

Выспитесь перед съемочным днем и прибудьте немного рано на место.Убедитесь, что вы спокойны и не утомлены. Помните, даже крошечный намек на нервы просвечивает в финальных изображениях.

Выбор идеальных изображений для портфолио вашей модели

После вашей фотосессии самое время приступить к выбору правильных изображений для вашего модельного портфолио. Сбалансируйте свой выбор и сосредоточьтесь на универсальности и качестве. Не заканчивайте тем, что выбрали несколько изображений в одной позе или гардеробе. Убедитесь, что вы выбираете выстрелы в голову с улыбкой и без нее, снимки в полный рост и снимки 3/4 длины.В вашем портфолио должно быть от 10 до 20 изображений — убедитесь, что вы выбрали абсолютно лучшее из лучших изображений, которые охватывают все ваши аспекты. Обсудите ваш выбор с вашими фотографами и примите ее советы, но помните, что, наконец, это ваш выбор. Все снимки вашего портфолио должны быть качественными, сногсшибательными и выдающимися изображениями, которые производят отличное первое впечатление.

Получить печатный портфель книг по моделированию

Печатное портфолио все еще пригодится, если вы встречаетесь с кем-то (помните, что вы встретите МНОГО людей).Это дает другому человеку ощутимую, реальную вещь, через которую вы должны пройти, пока вы там с ним. Как правило, размер печатного портфолио составляет 8 «x 10» (другие распространенные размеры — 8,5 x 11, 9 x 12, 11 x 14), но предпочтения могут различаться в зависимости от того, в каком городе вы находитесь. Убедитесь, что у вас нетронутый, высокий качественные отпечатки, помещенные в высококачественную портфельную книгу. Не упустите мелкие, но важные детали.

Создайте свой онлайн-портфель модельного портфолио

Печать портфолио отлично подходит для личных встреч, но вы не можете присутствовать везде.Скорее всего, большинство агентств и клиентов увидят ваше портфолио онлайн. Это то место, где появляется ваш веб-сайт портфолио. Убедитесь, что вы выбрали правильную платформу для своего веб-сайта портфолио, которая позволяет вам достичь уникального стиля, который наилучшим образом представляет вашу индивидуальность. Ваш сайт модельного портфолио должен быть не просто потрясающим, но и функциональным.

Посмотрите на 15 потрясающих портфолио сайтов для моделей.

Убедитесь, что ваш сайт портфолио модели охватывает все эти важные моменты:

- Хорошо работает на мобильных устройствах

- Имеет минимальный, чистый и современный дизайн, который фокусируется на демонстрации вашего портфолио наилучшим образом.

- Грузится быстро и без помех

- Показывает ваши изображения в красивых сетках для быстрого обзора, но также позволяет зрителям увеличить изображения, чтобы рассмотреть их поближе.

- Включает страницу статистики, так как агентства и клиенты могут нуждаться в этой информации.

- Включает страницу «Обо мне» и рассказывает о себе, о том, кто ты, как личность, о своих достижениях и истории.

- Если у вас есть видео и реклама, разместите их на своем веб-сайте.

- Имейте четкую контактную информацию, чтобы люди могли с вами связаться.

- Подключитесь к своей учетной записи в социальной сети и запустите блог — расскажите о закулисных магазинах, покажите своего персонажа и кто вы как личность

Веб-сайт вашего модельного портфолио будет представлен перед агентствами и клиентами и должен произвести на вас отличное впечатление.

Pixpa позволяет моделям легко создавать и управлять потрясающим веб-сайтом портфолио для моделирования.Попробуйте 15-дневную бесплатную пробную версию.

Начни маркетинг самостоятельно

Теперь, это должно быть вашим главным приоритетом, чтобы ваш портфель моделей был представлен нужным агентствам и клиентам. Это определенно намного проще с веб-сайтом портфолио для моделирования, где вы можете поделиться ссылкой на ваш сайт с любым. Вы также должны начать использовать социальные медиа — Instagram, Twitter, Facebook, чтобы быть замеченными. Кроме того, создайте свой профиль на таких веб-сайтах, как Model Mayhem, Fashion Model Directory, One Model Place — они также могут дать вам правильное представление.

Примеры портфолио топ-моделей

Вы, должно быть, уже узнали шаги, чтобы сделать потрясающий портфель моделей уже сейчас. Посмотрите несколько примеров портфолио моделей, чтобы получить вдохновение:

1) Нишель Амбер

2) Дженни Валле

3) Алондра Альберти

1-model-2jpg.png» title=»image.png» />

1-model-2jpg.png» title=»image.png» />4) Сафи Ньянг

5) Кейтен Полк

Наличие большого портфолио для моделирования — это умножитель силы, который увеличивает ваши шансы получить необходимые вам перерывы.Тем не менее, есть гораздо больше, чем нужно сделать в качестве модели, чтобы обеспечить долгую и успешную модель. Посмотрите наши лучшие советы, чтобы стать успешным в качестве модели.

Желаем удачи в вашем путешествии!

Если вам нужна помощь в настройке вашего веб-сайта, просто напишите нам по адресу [email protected], и наши специалисты по веб-сайту помогут вам создать отличный веб-сайт портфолио для моделирования.

Понравился этот пост? Поделитесь этим сейчас.

,ПОРТФОЛИО МОДЕЛИРОВАНИЯ 101 — Что нужно знать

Модельный портфель — это самый важный маркетинговый инструмент модели.

Модельный портфель — это то, что вы получите, подписав модельное агентство (агентства) и нанятые клиентами.

Моделирование — это бизнес первого впечатления. Ваши фотографии всегда видят модельные агентства и клиенты ДО того, как вы это сделаете, поэтому, если они не продают вашу способность быть удивительной моделью — они продают вас покороче.

Портфолио модели — это коллекция фотографий, которые были сделаны для демонстрации диапазона и возможностей модели.Эти фотографии представляются модельным агентствам и клиентам в надежде получить подпись или получить работу.

Будьте реалистичны, когда начнете процесс создания портфолио. Если вам 5’4 ”, у вас не должно быть фотографий, которые заставят вас выглядеть как модель. Все, что нужно сделать, это заставить вас выглядеть глупо. Реалистичный подход к вашему портфелю поможет вам избежать отклонений и неудач при попытке войти в отрасль.

Позвольте мне сказать вам, что портфолио моделирования не является., , Отличное портфолио — это НЕ куча фотографий, которые показывают, какая модель красива или красива или насколько она сексуальна. Большое портфолио не демонстрирует таланты фотографов, визажистов или парикмахеров.

Большое портфолио для моделирования — это коллекция от 6 до 20 фотографий **, которые показывают ваши способности в качестве модели. Что это значит? Это означает, что когда вы появляетесь в рекламе, на рекламном щите или в телевизионном рекламном ролике, вы не будете показываться как вы сами.Они не будут показывать ваше имя. Вы будете действовать — изображать персонажа. Портфолио должно показать, на что вы способны. ** (6 — 12 фотографий для новой модели и не более 20 для опытной модели) Короче говоря, портфолио для модели не о ВАС. Речь идет о том, кем / кем вы можете быть.

Важнейшие элементы удивительного портфолио моделей:

- На ваших фотографиях должен быть представлен диапазон AGES . Как молоды вы можете выглядеть и сколько лет вы можете выглядеть — убедительно.Возраст модели редко объявляется его агентством. Вместо этого некоторые агентства будут отображать возрастной диапазон («Она может моделировать от 18 до 28 лет»). Клиенты все равно предпочитают видеть фотографии, которые доказывают, что модель правдоподобна в те времена.

- Ваши изображения должны отображать различные выражения лица и эмоции . Не будьте пони с одним трюком, и на всех ваших фотографиях должно быть одинаковое выражение лица. Если вы боитесь улыбаться из-за того, что вам не нравятся ваши зубы — почините зубы ПРЕЖДЕ, чем пытаться смоделировать, иначе вероятность вашего успеха значительно снизится.Если вы обращаете внимание на рекламу в журналах, если на снимке есть модель (не знаменитость), они, вероятно, не смотрят прямо в камеру с улыбкой или серьезным выражением лица. Как правило, они пытаются передать какую-то эмоцию, от возбужденного до грустного или тупого до чрезвычайно серьезного.

- В вашем портфолио должны быть примеры того, как вы выглядите, как персонажи, которых вы, вероятно, будете наняты, чтобы изобразить . Это будет определяться типами рекламы, которые генерируются на рынке, где вы живете.Например, для любого парня или девушки старше 20 лет на рекламном рынке Филадельфии очень важно иметь их фотографию в костюме медсестры, врача или какого-нибудь медицинского работника. Филадельфия является крупнейшим рынком медицинской рекламы в Соединенных Штатах.

Итак, помните, это не о ВАС! Честно говоря, никого не волнует, что вам нравится, или как вы любите одеваться, или как вы любите носить волосы и макияж. Если вас примут на работу, вам скажут, как одеваться и как носить прическу и макияж, и ваша работа в качестве профессиональной модели — продавать ее!

Таким образом, чем меньше вы создаете свой портфель моделей о себе и чем больше вы рассказываете о своей способности помочь клиенту продать свой продукт или услугу, тем больше у вас шансов подписаться агентством и заказать работу в качестве модели.

Обязательно прочитайте статью: 15 советов для отличного портфолио для моделирования

Суть в том, что вы ДОЛЖНЫ установить высокие стандарты. Вы получаете один снимок, создавая отличное первое впечатление от модельных агентств и клиентов — не взорвать его! Будьте ОЧЕНЬ избирательны при выборе фотографий для вашего модельного портфолио. Убедитесь, что изображения будут ВАУ потенциальных агентств и клиентов — не с креативностью — но с способностями. Другими словами: не делайте снимки и не делайте селфи, не включайте несколько фотографий одного и того же наряда в одном месте и убедитесь, что ваши фотографии — это ВЫ — они не могут быть перенастроены.

Вы только хуже, чем худшее изображение в вашем портфолио. Я обещаю вам, что фотографы, агенты и клиенты будут помнить ваше худшее изображение больше, чем ваше лучшее. Просто потому, что вам было очень весело делать снимок и вы думаете, что он действительно креативный, это не значит, что он входит в ваше портфолио.

Узнайте, , как найти подходящего фотографа-модельера, чтобы снять ваше портфолио.

.Принципы формирования инвестиционного портфеля

Инвестиционный портфель компании обычно формируется на основе следующих принципов:

— обеспечение реализации инвестиционной стратегии. Формирование инвестиционного портфеля должно соответствовать инвестиционной стратегии предприятия, обеспечивая непрерывность долгосрочного и среднесрочного планирования его инвестиционной деятельности;

— обеспечение соответствия портфеля инвестиционным ресурсам, т.е.е. список объектов инвестиций, которые будут выбраны, должен быть ограничен возможностями обеспечения их ресурсами;

— оптимизация соотношения рентабельности и ликвидности, что означает соблюдение пропорций между доходом и риском, определенных инвестиционной стратегией предприятия;

— оптимизация соотношения рентабельности и риска заключается в соблюдении пропорций между доходом и ликвидностью, определенных инвестиционной стратегией предприятия;

— обеспечение управляемости портфеля — соответствие объектов инвестирования человеческому потенциалу и возможность осуществления оперативного реинвестирования средств.

Этапы формирования инвестиционного портфеля

Формирование инвестиционного портфеля осуществляется после того, как сформулированы цели инвестиционной политики, определены приоритетные цели формирования инвестиционного портфеля с учетом преобладающих условий инвестиционного климата и рыночных условий.

1. Отправной точкой для формирования инвестиционного портфеля является взаимосвязанный анализ собственных возможностей инвестора и инвестиционной привлекательности внешней среды с целью определения приемлемого уровня риска с учетом доходности и ликвидности баланса. ,

2. В результате анализа установлены основные характеристики инвестиционного портфеля (уровень приемлемого риска, величина ожидаемого дохода, возможные отклонения от него и т. Д.), Пропорции различных видов инвестиций в пределах Весь инвестиционный портфель оптимизирован с учетом объема и структуры инвестиционных ресурсов.

3. Важным этапом в формировании инвестиционного портфеля является выбор конкретных инвестиционных объектов для включения в инвестиционный портфель на основе оценки их инвестиционных качеств и формирования оптимального портфеля.

4. Изучение отдельных инвестиционных проектов по критерию эффективности (прибыльности) играет наиболее значимую роль при проведении дальнейшего анализа в связи с высокой значимостью этого фактора в системе оценки. В процессе экспертизы показана реальность основных показателей, связанных с объемом инвестиционных ресурсов, графиком потока инвестиций и прогнозируемой суммой денежных потоков на этапе эксплуатации (продажи) объекта.

5.Окончательный отбор инвестиционных проектов в портфеле с учетом его оптимизации и обеспечения необходимой диверсификации инвестиционной деятельности учитывает взаимосвязь всех рассмотренных критериев.

Управление инвестиционным портфелем

Эффективность управления портфелем ценных бумаг предполагает мониторинг портфеля ценных бумаг с целью осуществления необходимых корректировок принятых решений. Важным принципом мониторинга является сопоставимость результатов, для чего необходимо применять единую методологию и использовать ее через равные промежутки времени.Эффективность мониторинга во многом зависит от качества системы показателей портфеля, степени его репрезентативности, а также чувствительности к неблагоприятным изменениям, которые имеют отношение к рассматриваемому объекту инвестирования.

Важным в процессе управления инвестиционным портфелем является его оценка критерия риска, которая производится с учетом факторов риска и объема инвестиций в соответствующие виды инвестиций. Целью квалифицированного управления является формирование наименее рискованного портфеля, что достигается за счет определения в нем оптимальных долей объектов инвестирования различных типов, т.е.е. диверсификация, которая призвана снизить инвестиционные риски при одновременном обеспечении максимальной доходности.

В управлении инвестиционным портфелем можно выделить две основные стратегии: пассивную и активную. Пассивную стратегию придерживаются менеджеры, которые считают, что рынок эффективен. В этом случае нет необходимости часто пересматривать портфель, потому что эффективный рынок всегда «правильно» оценивает активы, а одинаковые ожидания инвесторов относительно прибыльности и риска указывают на то, что все они руководствуются одними и теми же линиями рынка активов и капитала рыночные линии.Пассивный портфель пересматривается только в том случае, если отношение инвестора изменилось или на рынке появилось новое общее мнение относительно риска и доходности рыночного портфеля. Пассивный менеджер не ставит перед собой цель получить более высокую доходность, чем предлагает средний рынок для данного уровня риска.

Активную стратегию проводят менеджеры, которые считают, что рынок не всегда эффективен, по крайней мере, в отношении отдельных ценных бумаг, и у инвесторов разные ожидания относительно их прибыльности и риска.В результате цена этих активов завышена или занижена. Поэтому активная стратегия сводится к частому пересмотру портфеля в поисках финансовых инструментов, которые неправильно оценены рынком, и торгуйте с ними, чтобы получить более высокую доходность.

,Новые модели часто спрашивают нас, нужно ли им профессиональное портфолио для моделирования (или то, что мы называем «книгой»), заполненное профессиональными фотографиями, прежде чем обращаться в модельные агентства. Это важный вопрос, так как моделирование портфелей может быть очень дорогим, часто оно стоит от 1500 до 3500 долларов за один сеанс плюс стоимость отпечатков.

Новые модели могут также столкнуться с так называемыми «агентствами», которые настаивают на том, чтобы они покупали портфолио у своих внутренних фотографов, прежде чем модель будет представлена агентством.Это часто создает путаницу для новых моделей, потому что они не знают, что от них действительно требуется. Это одна из причин, почему так важно работать только с известными и авторитетными модельными агентствами и скаутами.

Профессиональные агенты и разведчики имеют «глаз» для новых талантов. В ModelScouts.com мы имеем более чем 35-летний опыт работы и обучены видеть потенциал с чистого листа, который представляют нам новые модели. Мы не хотим, чтобы вы скрывали свой потенциал слишком много косметики, специального освещения или уловок фотографии.Мы хотим видеть тебя!

Таким образом, ответ на вопрос таков: основные снимки или то, что обычно называют «поляроидами» или «цифровыми», — это все, что требуется от новых моделей. Если у вас уже есть портфолио для моделирования, это тоже хорошо. Тем не менее, вы часто обнаружите, что агенты и разведчики также попросят вас предоставить цифровые или поляроиды в дополнение к профессиональным фотографиям.

Думаете, простые снимки не работают? Посмотрите наши снимки Лоры ЛаРю, которые она использовала, когда впервые создавала свой профиль модели с помощью ModelScouts.ком .

В течение нескольких дней ModelScouts.com получил контракты на моделирование для Лоры с Elite Model Management, Лос-Анджелес; LA Models, Лос-Анджелес; Diva Models, Сингапур и Zem Models, Осака, Япония . Лаура — теперь профессиональная международная модель, клиентами которой являются Chanel, Dior, David LaChapelle, Women’s Wear Daily, Orly Nails, Sony Ericsson, Джереми Скотт и многие другие!

Первые снимки Лоры, которые она загрузила в ModelScouts.ком

Вот несколько советов, которые следует учитывать при отправке снимков:

- Фотографии должны быть четкими и в фокусе

- Включите по крайней мере один выстрел в голову и полный выстрел

- Сохраняйте макияж минимум

- Делайте прически простыми и ухоженными

- Сохраняйте одежду простой и со вкусом

- Включите фото купальника, если вам удобно носить купальник

- Не отправляйте обнаженные фотографии

- Необычная одежда и макияж не нужны детям.Они должны выглядеть как обычные дети.

- Включите любой опыт или подготовку, которые у вас есть

- Пожалуйста, не носите мех на ваших фотографиях. Это оскорбительно для некоторых агентов и клиентов, и это просто неправильно.

- Вы должны быть единственным на фото

- Помните, что первые впечатления важны

СВЯЗАННАЯ ИНФОРМАЦИЯ:

Портфели бесплатного моделирования (Является ли бесплатный вариант лучшим вариантом?)

Правильный путь к модели (5 советов экспертов)

Действительно ли агенты модели действительно работают в социальных сетях?

Как ModelScouts может помочь вам стать моделью