Ипотека Молодой семье условия на 2019 год

Загрузка… Первоочередной проблемой, с которой приходится сталкиваться многим молодым семьям является приобретение жилья. Банки предлагают широкий выбор различных кредитных программ на покупку собственной квартиры. Среди большого количества предложений, следует выделить программу жилищного кредитования, которая позволяет взять ипотеку молодой семье на выгодных условиях в 2019 году.

Первоочередной проблемой, с которой приходится сталкиваться многим молодым семьям является приобретение жилья. Банки предлагают широкий выбор различных кредитных программ на покупку собственной квартиры. Среди большого количества предложений, следует выделить программу жилищного кредитования, которая позволяет взять ипотеку молодой семье на выгодных условиях в 2019 году.

В статье пойдет речь об оформлении субсидии и нюансах этой программы. Кроме этого, будут рассмотрены реорганизационные моменты, запланированные на будущее и перечислен список банков, принимающий участие в госпрограмме.

Нововведения в программе жилищного кредитования

Сегодня в финансовой сфере одним из самых популярных направлений является оказание помощи молодым семьям, не имеющим возможности скопить достаточную сумму на приобретение своей жилой недвижимости. Властные структуры, руководствуясь Указом главы государства о продлении жилищного проекта на 2020 год, стараются сделать все, чтобы они могли позволить себе приобрести жилье.

Благодаря нововведениям, принять участие в государственном проекте могут те семьи, которые испытывают острую нужду в улучшении условий проживания. В 2019 году планируется незначительный пересмотр порядка предоставления пособий, а также будет внесен ряд поправок в пункты, касающиеся предоставления льготных условий на приобретение жилья многодетным семьям.

До текущего года, один из самых важных пунктов программы заключался в предоставлении обязательной площади (количества метров квадрантных) на одного жильца.

На сегодняшний день власти установили единый показатель, который составляет 21 квадратный метр на семейную пару и их ребенка. В семьях с несколькими детьми расчет выполняется из учета 18 метров на каждого жильца.

Если брать во внимание вопрос о снижении ставки по ипотечному кредиту

, то по нему пока никаких данных нет, и решение касательно этого момента сейчас находится на стадии обсуждения. Однако исходя из сообщений экспертов, вероятность внесения подобных изменений довольно высока.Госпрограмма «Молодая Семья»: Задачи и Цели

В 2011 году на территории Российской Федерации была запущена программа жилищного кредитования «Молодая Семья». Вначале, цель государственного проекта заключалась в оказании помощи тем гражданам, которые являлись представителями определенной социальной категории. На тот момент проект ставил перед собой задачу, касающуюся субсидирования части стоимости жилой недвижимости государством и предоставления возможности приобретения дома или квартиры молодыми семьями.

В 2019 году данная государственная программа будет продолжать двигаться в том же направлении, работая над оказанием помощи той категории людей, которая нуждается в поддержке государства.

Ознакомиться с возможностями госпрограммы, можно изучив Правительственное Постановление №1050 от 2010. В рамках проекта, граждане могут получить финансовую помощь на покупку жилья, но при этом они должны соответствовать тем критериям, которые регламентирует законопроект. Они представлены:

- материальными условиями проживания;

- наличием детей и семьи;

- социальным положением;

- определенной возрастной категорией.

Только в случае соответствия вышеизложенным критериям, соискатели смогут принять участие в государственном проекте, подав заявление на получение субсидии на покупку жилой недвижимости.

Кто может претендовать на участие в программе?

Принять участие в государственном проекте могут не все. Для подачи заявки следует соответствовать ряду требований, которые были перечислены в предыдущем пункте. Согласно условиям ипотеки для молодых семей в 2019 году, получить льготы на кредитование смогут следующие категории граждан:

- Молодые семьи не имеющие детей и соответствующие перечисленным требованиям. Они получают субсидию на 30% от стоимости жилой недвижимости.

- Семьи, имеющие одного ребенка, которого воспитывает один из родителей. В этом случае заявление на субсидирование в размере 35% может подать родитель, занимающийся воспитанием ребенка. Решение комиссия будет принимать, учитывая внешние обстоятельства.

- Молодые люди, вступившие в брак при условии, что они являются гражданами РФ. Если семья уже имеет детей, то гражданином России может быть только один из родителей.

В получении субсидии будет отказано в том случае, если соискатель достиг тридцатипятилетнего возраста либо семья, рассчитывающая на льготы, не нуждается в финансовой помощи на улучшение условий проживания.

Важная информация! Граждане, претендующие на ипотечные льготы должны подтвердить наличие у них оставшейся суммы для приобретения жилой недвижимости. Если подтверждения по данному вопросу не последует, субсидия выдана не будет.

Условия получения ипотеки для молодой семьи

Прежде чем приступить к сбору документов и подаче заявления на получение льгот по ипотечному кредитованию, необходимо изучить действующие условия программы.

Условия по ипотечному кредитованию «Молодая Семья» в 2019 году следующие:

- Первый взнос для семьи с одним ребенком составляет 15%. Для многодетных семей он составит 20%.

- Жилая недвижимость будет выступать в качестве залогового имущества у банковской структуры и перейдет в собственность семье только тогда, когда она полностью погасит кредит.

- Ипотечные средства могут получить только те семьи, совместный доход которых после ежемесячных выплат по кредиту будет составлять не меньше 40%.

Если соискатели соответствуют всем вышеперечисленным условиям, они могут собирать документы и подавать заявление на получение ипотеки.

Пакет документов и требования соискателю

Кредитные средства на приобретение жилой недвижимости будут выданы только в том случае, если соискатель заранее подготовит обязательный пакет документов. Именно этот этап получения субсидии является для участников государственного проекта самым сложным.

Соискателю будет необходимо предоставить следующие бумаги, представленные:

- документами на жилую недвижимость, которую семья планирует приобрести;

- заявлением, написанным от руки и подписанным заявителем.

- выпиской о месте прописки и месте жительства за последние десять лет, так как льготы в каждом регионе выдаются на определенных условиях.

- копиями паспортов всех членов семьи;

- справкой о составе семьи. За выпиской следует обращаться в ЖЭК;

- копией военного билета супруга;

- копией страниц трудовых книжек с обозначением места работы;

- копиями свидетельства о рождении ребенка и брачного свидетельства;

- справками о доходах каждого из супругов;

- сертификатом на материнский капитал, если он был выделен, и семья хочет его использовать.

Все вышеперечисленные бумаги должны быть актуальными, иметь подписи и печати. Заявление должно содержать только достоверные данные, иначе его не примут к рассмотрению.

Ипотека «Молодая Семья»: Процедура оформления

Процедура, касающаяся оформления участия в ипотечном кредитовании достаточно проста и понятна. Правительство не планирует вносить изменений в процесс, поэтому он состоит из тех же этапов, которые были в программе ранее:

- Соискатель собирает и подготавливает пакет документов, оформляет заявление и подает его в муниципальную организацию. Провести эту процедуру, можно используя сайт Госуслуги. Согласно регламенту, заявление будет рассматриваться комиссией в пределах десяти дней.

- Если было принято положительное решение, семья будет поставлена на очередь с присвоением уникального номера.

- По мере того как будет подходить очередь, начнется процедура оформления материальной помощи. В подтверждение получения средств, соискателю выдадут специализированный сертификат, с которым ему будет необходимо обратиться в банковское учреждение и открыть расчетный счет. После этого нужно сообщить полученные реквизиты в органы самоуправления, чтобы они смогли перечислить бюджетные средства.

- Средства зачисляются на счет в районе двух месяцев, поэтому необходимо дождаться их поступления.

После получения средств в рамках государственного проекта, данная процедура считается завершенной.

Банковские структуры, предоставляющие кредитные средства по государственной программе

Чтобы получить кредит для приобретения недвижимости по госпрограмме, можно обратиться в один из банков, перечисленных ниже:

- Банк Москвы.

- Сбербанк.

- Россельхозбанк.

- ВТБ24.

- Альфа-Банк.

У каждой из указанных финансовых организаций имеются свои требования, касающиеся ипотечного кредитования.

Процентные ставки банковских структур

Проценты по ипотечному кредиту у каждого банка разные:

| Название коммерческой структуры | Процентная ставка |

| Банк Москвы | 8,9% |

| Сбербанк | От 9,5% до 1,5% |

| Россельхозбанк | От 10,5% до 14,5% |

| ВТБ24 | 11% |

| Альфа-Банк | От 10,5% до 15,5% |

Информация о страховании

Ипотечное кредитование по проекту «Молодая семья» в 2019 году не предусматривает программы обязательного страхования. Однако если не использовать страховку, то процентная ставка по ипотеке вырастет на 1%. Следует учесть, что благодаря страхованию можно существенно снизить риски и получить гарантию на заключение выгодной и безопасной сделки.

Срок по страховке определяется в индивидуальном порядке. Если иного нет в договоре, соискатель может обратиться в банк, чтобы получить отсрочку по взносам либо изменить условия страховки. Срок ипотеки составляет не более тридцати лет. Если супруги вносят первоначальный взнос больше, чем это предусмотрено договором, то длительность погашения кредита сокращается.

Заключение

Семьи, члены которых не достигли возраста тридцати пяти лет, могут участвовать в государственной программе и получить скидку на ипотечный кредит. Соискатели должны подготовить пакет документов и вместе с заявлением передать их в муниципальную организацию. Если их заявление одобрят, на личный счет будут перечислены денежные средства, которые могут быть использованы на приобретение жилой недвижимости.

Прочтите также: Ипотека в ВТБ с материнским капиталом в 2019 году

© 2019, Портал юридической поддержки населения. Все права защищены.

Загрузка…vseolgotah.ru

Ипотека Молодая семья — ее условия и порядок получения

Ипотека «Молодая семья» предусмотрена государством и его регионами как финансовая помощь молодым супругам в покупке жилья. Она выплачивается из регионального бюджета. Поэтому очередь формируется из участников, проживающих в данном регионе. Государство оплачивает 35% стоимости жилья при отсутствии детей и 40% при их наличии.

Калькулятор для расчета

С помощью данного калькулятора можно рассчитать сумму, которая будет компенсирована участникам государственной программы, а также размер ипотечного ежемесячного платежа. Для участия в этой программе должны быть соблюдены следующие условия:

- На участие в данной программе имеют право претендовать супруги, возраст которых менее 35 лет. При постановке в очередь участники программы снимаются с нее при исполнении хотя бы одному из супругов 36 лет.

- Семья может состоять только из одного супруга и детей.

- Супруги должны являться гражданами России.

- Супруги должны быть признаны нуждающимися в улучшении жилья компетентными органами.

- Иметь в собственности остальные 60-65% от стоимости жилья или возможность оформить их в банке.

Признание супругов нуждающимися в новом жилье может быть в следующих случаях:

- Для этого суммарная площадь супругов, в которой они прописаны, должна быть меньше 18 квадратных жилых метров при учете на каждого человека. Дети также учитываются при расчете жилой площади.

- Несоответствие техническим и санитарным нормам их жилья.

- Невыносимое проживание в коммунальной жилой площади вместе с нездоровым человеком.

Средства по данной государственной программе могут быть получены на следующее:

- покупка квартиры;

- участие в долевом строительстве;

- индивидуальное строительство.

Остальная сумма в размере 65-60% должна быть у супругов на руках, или они могут оформить ипотеку.

Банковская ипотека для молодых семей

Не следует путать программу «Молодая семья» и банковское ипотечное льготное кредитование молодой семьи. Во многих банках, как, например, Сбербанк, существует специальная программа, по которой супруги получают более льготные условия кредитования. Но в данном случае банк или государство не выплачивает за них 35-40% стоимости их нового жилья.

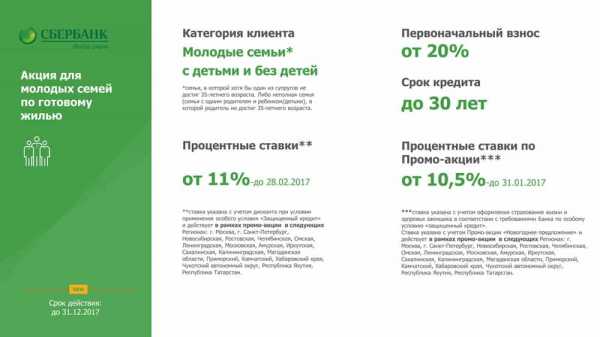

Сбербанк в 2017 году предоставляет следующие условия кредитования молодым семьям:

- Брак должен быть официально зарегистрирован.

- Возраст одного из супругов должен быть менее 35 лет.

- Срок выплаты кредита возможен до 30 лет.

- Необходим первоначальный взнос 20% семьям с ребенком и 25% для бездетных.

- Обязательное страхование покупаемой недвижимости.

- Варианты отсрочки конечной суммы платежа на несколько лет.

- Привлечение поручителей и созаемщиков, обеспечение обязательств залогом собственности для выдачи более крупной суммы кредита.

Таким образом, молодые супруги имеют право воспользоваться не только государственным субсидированием в размере 35-40% от стоимости жилья, но и получить недостающую сумму в кредит по специальной банковской программе.

Оформление ипотеки

Многие семьи не знают, как взять ипотеку по программе «Молодая семья». Для ее оформления с привлечением ипотечного кредитования в банке необходимо:

- стать участником государственной программы;

- оформить льготную ипотеку в банке.

Это два разных независимых друг от друга условия, которые выполняются в указанной последовательности.

Как стать участником программы

Если супруги соответствуют всем условиям, предъявляемым программой «Молодая семья», они должна подготовить следующие документы:

- паспорта супругов;

- свидетельства детей;

- итоговое заключение районной администрации о признании супругов нуждающимися в жилье;

- документы об официальном браке супругов;

- документы, свидетельствующие о месте проживания супругов с детьми;

- справка о составе семьи;

- копия лицевого счета;

- бумаги, подтверждающие финансовое состояние супругов, которое способствует внесению полного или первоначального взноса за новое жилье.

Данные документы подаются супругами в местную администрацию населенного пункта, там заполняется соответствующее заявление в двух экземплярах. Существует стандартная форма, которая выдается администрацией.

Эта форма представлена в виде анкеты, которую нужно заполнить следующим образом:

- Куда и кому подается данное заявление.

- Персональные данные заявителя.

- Наименование документа.

- Указывается состав семьи и кто проживает дополнительно вместе с ними.

- Информация о жилье.

- Вид владения или пользования данным жильем (приватизировано или снимается в аренду).

- Владение другой недвижимостью всеми членами семьи.

- Льготная категория (по инвалидности, участник военных действий, многодетная семья).

- Совокупный доход.

- Ставится дата и подписи всех дееспособных совершеннолетних членов семьи.

На основании данного заявления администрацией принимается решение о включении их в программу и постановку в очередь. После наступления очереди выдается сертификат на право перечисления средств в счет оплаты части стоимости жилья. Субсидия выплачивается только безналичным платежом.

Как получить ипотеку

После получения сертификата участника данной программы необходимо определиться с жильем и определить сумму средств, для получения в ипотеку.

Для посещения банка потребуются документы:

- Паспорта супругов, созаемщиков, поручителей.

- Свидетельства о рождении детей.

- При наличии материнский капитал может быть рассмотрен как первоначальный взнос.

- Документы, подтверждающие финансовую возможность погашения ипотечного кредита.

- Свидетельство о браке.

- Сертификат участников государственной программы.

Банки предъявляют следующие требования к заемщикам:

- официальное трудоустройство;

- достаточный заработок для погашения кредита;

- отсутствие плохой кредитной истории;

- наличие средств для первоначального взноса.

Банк предъявляет собственные требования к участникам льготных программ. При соответствии их всем необходимым требованиям заключается ипотечный договор на льготных условиях кредитования с пониженными процентами и на более длительный срок.

Если по определенным причинам участники государственной программы не соответствуют установленным банком требованиям, он может предложить другую ипотечную программу или кредитование на общих условиях.

К одним из значительных требований банка при покупке долевого строительства может быть сотрудничество только с определенным кругом аккредитованных застройщиков. Поэтому при выборе жилья необходимо руководствоваться требованиями банка.

При вынесении положительного решения банк перечисляет средства на счет, указанный в ипотечном договоре. Туда же перечисляется государственная субсидия.

Таким образом, семья может улучшить свои жилищные условия с помощью государственной поддержки и льготной программы кредитования банка.

grazhdaninu.com

ᐉ До Какого Возраста Считается Молодая Семья Для Получения Ипотеки. mainurist.ru

Молодая семья: до скольких лет

Не стоит путать кредитную программу Сбербанка с социальной программой! Сбербанк предоставляет помощь молодой семье в оформлении обычного ипотечного кредита. Кредитная программа Сбербанка, которая также называется «Молодая семья», заметно отличается от других программ:

Данная программа действует уже с 2011 года и предоставляет возможность молодой семье оформить субсидию на жилье. В 2015 году данная программа должна завершаться, однако это не значит, что от государства больше не стоит ждать помощи, напротив, премьер-министр РФ утверждает, что сроки данной программы будут продлены до 2020 года. Единственное, могут измениться условия участия и название самой программы. Однако изменения не затронут сумму и условия выплаты субсидии. На текущий момент официальных данных относительно даты старта «новой» программы еще нет.

Возраст молодой семьи для ипотеки

Полученные деньги разрешено направить на оплату ранее полученной ипотеки, а также как первый аванс при оформлении займа на покупку недвижимости. Рассмотрим требования к участникам: Не более 35 лет для родителя-одиночки или обоих супругов. Наличие статуса нуждающихся в улучшении жилищных условий.

При условии просрочки назначенного платежа, на заемщика накладывается ответственность по уплате неустойки, процент которой составляет всего 0,5% от просроченной суммы за каждый день. Важно! Если один или оба супругов являются участниками зарплатного проекта Сбербанка, они могут рассчитывать на дополнительные бонусы в виде сокращения процентной ставки и суммы по процентам.

До какого возраста считается молодая семья для получения ипотеки в втб

Также ни для кого не секрет, что показатели естественной смертности после 60 лет стремительно растут. Эти, а также некоторые другие причины, принуждают банки строго соблюдать верхнюю планку ограничений по возрасту при выдаче ипотечного займа.Обычно, вместе с человек теряет дополнительные источники дохода, прекращает трудовую деятельность.

Обязательным условием получения ипотеки молодой семье в ВТБ, как и во всех банках, является оформление страховки. Страхование защищает от рисков не только банк, но и самого заемщика. Оплата страховки увеличивает общую сумму переплаты по кредиту, но это оправдывается в случае возникновения непредвиденных обстоятельств, несчастных случаев, таких как порча имущества, пожар, затопление или смерть клиента.

До какого возраста считается молодая семья для получения ипотеки

Когда у молодой семьи нет возможности воспользоваться ипотечным кредитованием на условиях коммерческого банка, то можно рассмотреть социальное кредитование, основанное на принципах улучшения жилищных условий незащищенных слоев населения путем финансовой поддержки государства и ипотечного кредита.

Программа продлится до 2015 года и планирует обеспечить жильем более 170 тысяч молодых семей. Участниками программы являются молодые семьи, возраст которых не превышает 35 лет, или же неполная семья, состоящая из одного родителя, не достигнувшего 35-летнего рубежа.

До какого возраста считается молодая семья для получения ипотеки

Многие российские пары нуждаются в улучшении условий проживания. Исправить подобную ситуацию сложно людям даже в зрелом возрасте, не говоря о более молодых семьях. Именно поэтому была создана программа «Молодая семья» при поддержке финансового гиганта ПАО «Сбербанка России».

Самой главной проблемой социальной сферой является жилье. Действующее правление старается всячески помочь населению в этом вопросе путем принятия новых законов и внедрения программ федерального или регионального значения. Предоставление жилой площади новоиспеченным ячейкам общества – наиболее приоритетное национальное направление.

Программа ипотечного кредитования — Молодая семья — в Сбербанке

При одобрении заявки банк выдает заемщикам кредит единовременно. Приобретаемое на эти деньги жилье обязательно подлежит страхованию. Страховые взносы составляют минимум 3% от общей суммы долга на дату внесения финансовых средств, выплачиваются один раз в год.

Главным преимуществом ипотеки для молодых семей является возможность привлечения безвозмездных государственных субсидий. Федеральная программа выделяет компенсации на погашение кредита, равные 30% от стоимости жилья, если в семье имеются дети, на каждого из них добавляет еще плюс 5%.

До какого возраста семья считается молодой и на что она может претендовать

Так, например, при участии в государственной программе по субсидированию части стоимости жилья оба супруга должны быть моложе 35 лет. А вот для Сбербанка России при оформлении льготной программы кредитования требование распространяется хотя бы на 1 супруга. То есть второй супруг может быть намного старше 35 лет.

Многие семейные пары задаются вопросом, до скольких лет молодая семья считается молодой. И связан этот вопрос с правом такой пары воспользоваться дополнительной государственной поддержкой. Также данное понятие широко используется банками при создании определенных льготных программ по кредитованию молодых супругов.

До какого возраста считается молодая семья для получения ипотеки

После того как все нужные документы будут собраны, их следует подать в органы местного самоуправления. На рассмотрение заявления дается порядка 10 дней. По истечении этого времени выносится решение – назначить выплату или отказать. Подавшие заявление будут уведомлены о решении письмом. После включения в государственную программу заявители получат именной сертификат, который будет действительным 2 месяца. Данный сертификат следует отнести в банк для открытия счета, на который будут поступать денежный средства.

Вторым наиважнейшим плюсом является получение отсрочек на погашение основного долга по кредиту. Первая отсрочка может быть предоставлена по желанию заемщика от рождения ребенка и до исполнения ему трех лет. Вторая отсрочка в случае строительства недвижимости. Срок ее составляет не более двух лет. То есть, если у пары за время выплаты кредита наступят эти два события, то максимальный срок отсрочек составит пять лет. То есть, максимальный срок кредитования, который составляет 30 лет, может увеличиться до 35 лет.

Что такое ипотека жилья для молодой семьи

Одной из самых популярных программ, с помощью которой можно приобрести жилье, является «Молодая семья». Условия часто бывают запутаны и не понятны для претендентов, так как регионы часто вносят в нее свои изменения. В целом можно выделить следующие требования для участников:

Жилищный вопрос актуален для многих молодых семей. Некоторые из них вынуждены проживать со старшим поколением на небольшой площади, другие платят немалые деньги за аренду. Классическую ипотеку могут позволить себе далеко не все, так как уровень дохода молодых семей не всегда позволяет погашать кредит. Решить вопрос можно с помощью государственной программы поддержки молодых семей. Об условиях данной программы на 2017 год вы можете узнать из данной статьи.

Молодая семья до какого возраста считается для ипотеки

Ограничения молодых заемщиков 18 годами, основывалось на юридических правилах, по законодательству Российской Федерации финансовая и материальная ответственность возникает после 18 лет. Поэтому вопрос «со скольки лет можно взять ипотеку» имеет однозначный ответ — с 18 лет. Но в каждом конкретном банке условия могут быть жестче. Одновременно банки тщательно рассматривают личность заемщика в таком возрасте, изучает вероятность призыва юноши в ряды Вооруженных сил России, или изменения семейного положения у молодых людей, а главный фактор — наличие стабильного дохода. Эти факторы рассматриваются банками как дополнительные риски возврата займов по ипотечному кредитованию.

Сегодня и в Российских банках возраст заемщика не является жестким критерием ограничений при получении ипотеки, но банк рассматривает личность заемщика в этом случае «под микроскопом», его материальное положение, состояние здоровья, работает ли еще пенсионер, есть ли у него совершеннолетние работающие дети и многое другое. Или банк предлагает пожилым заемщикам включить в договор ипотеки членов семьи младшего поколения в виде созаемщиков, на которых в дальнейшем перейдет обязанность погашать платежи перед банком до прекращения договора ипотечного кредитования. На таких условиях ряд банков соглашается оформить ипотеку даже для 75 летнего заемщика со сроком ипотеки на 10 лет.

Сбербанк: ипотека «Молодая семья»

Как и во всех остальных случаях, серьезные кредиты выдаются любым банком под обеспечение исполнения заемщиком своих обязательств по кредитному договору. В роли такого обеспечения выступает залог недвижимости (ипотека) на приобретаемую квартиру или дом либо любое другое жилье, уже находящееся в собственности заемщика.

Сумма кредита будет напрямую зависеть от официального дохода заемщика и созаемщиков (в число последних обязательно включается супруг того, кто оформляет кредит). Чем больше внесенный при получении кредита первый взнос, тем меньше риски банка и тем скромнее процентные ставки.

Ипотека молодая семья до какого возраста

Также Вы можете полностью погасить кредит раньше установленного срока, сделать это можно, написав соответствующее заявление. Про досрочное погашение ипотеки в Сбербанке мы писали ранее. После полной выплаты обременение снимается в Едином госреестре, и право собственности оформляется уже новое без этой отметки.

Отличным примером для ознакомления с этим способом покупки жилья станут программы «Ипотека — молодой семье» от Сбербанка, который по праву считается лидером по выдаче ипотечных кредитов. Данные программы от Сбербанка не являются самостоятельными, они расширяют возможности заемщиков, определенного семейного положения или возраста, по следующим «Жилищным кредитам»:

05 мая 2019 glavurist 114 Поделитесь записьюmainurist.ru

Ипотека молодой семье: условия и процентные ставки

Ипотеку молодым семьям на специальных условиях предлагают многие банки: сравним процентные ставки Сбербанка, ВТБ, Россельхозбанка и других банков.

Ипотечные программы для молодых супругов существуют во многих банках России. Молодые семьи в России не слишком богаты, но крайне нуждаются в собственном жилье, а потому, предлагая им специальные ипотечные кредиты, банки выполняют важную социальную функцию.

Льготы для молодых супругов в разных банках отличаются друг от друга. В одних банках ипотека для молодых семей предлагается с минимальным первоначальным взносом, в других – со сниженной процентной ставкой по кредиту.

Мы сравнили предложения по ипотеке молодым семьям в Сбербанке, ВТБ, Россельхозбанке и других крупнейших банках России, и собрали их на этой странице. Но для начала давайте разберемся, какие семьи могут претендовать на получение ипотеки по программе «Молодая семья».

Что значит молодая семья?

В разных банках существуют свои определения, что значит «молодая семья». Но, изучив условия ипотечных кредитов в разных банках, мы составили примерное описание тех, кто может претендовать на получение ипотеки для молодой семьи. Например, в Сбербанке существует примерно такое определение:

Молодая семья – это семья, в которой возраст хотя бы одного из супругов не превышает 35 лет. Это может быть также неполная семья, состоящая из одного родителя и ребенка/детей, если возраст родителя не превышает 35 лет.

Ипотека молодым семьям: условия и проценты

Рассмотрим действующие сегодня предложения банков по ипотеке для молодых супругов.

Ипотека «Молодая семья» в Сбербанке: условия

В Сбербанке ипотека молодым семьям может быть предоставлена на следующих условиях:

Срок кредита: до 30 лет

Первоначальный взнос: от 20%

Процентная ставка: от 10,2% годовых

Процентная ставка повышается, если клиент не является зарплатным клиентом Сбербанка, а также при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Сбербанка.

Ипотека молодым семьям в Сбербанке может быть предоставлена также без подтверждения дохода и занятости.

Смотрите подробные условия ипотечных программ в Сбербанке

Ипотека молодой семье в ВТБ

Специальных предложений по ипотеке для молодых семей в ВТБ на официальном сайте банка найти не удалось. Молодые семьи могут воспользоваться базовым предложением банка.

Смотрите также: Ипотека ВТБ 24: условия и процентные ставки

Ипотека молодым семьям в Россельхозбанке: условия

В Россельхозбанке ипотеку для молодых семей предлагают по базовой процентной ставке. Поблажки есть только по размеру первоначального взноса:

— не менее 10% от стоимости приобретения объекта недвижимости

— не менее 20% при приобретении квартиры на первичном рынке (новостройка)

Важной особенностью ипотеки молодой семье в Россельхозбанке является возможность воспользоваться отсрочкой по уплате основного долга. Она предоставляется при рождении ребенка в период действия кредитного договора, начиная с даты рождения и до достижения им возраста 3-х лет.

Смотрите подробные условия ипотечных программ в Россельхозбанке

Ипотека для молодой семьи: условия в Альфа-Банке

В Альфа-Банке действует специальная программа по ипотеке молодым семьям.

Программа предназначена для поддержки заемщиков после рождения или усыновления ребенка, позволяя в течение льготного периода оплачивать установленные кредитным договором ежемесячные платежи в уменьшенном размере.

Молодая семья в течение 6 месяцев с момента рождения / усыновления ребенка, может получить льготный период, в течение которого заемщик производит ежемесячные платежи исключительно в счет уплаты начисленных процентов.

Ипотека молодым семьям: условия в Росбанке

Росбанк предлагает молодым семьям воспользоваться ипотечными программами АО «КБ ДельтаКредит» — 100% дочерняя структура Росбанка.

Молодая семья может взять ипотеку на базовых условиях. Но при рождении или усыновлении ребенка отсрочить погашение части займа, составляющей основной долг, и вносить плату только по процентам. Количество обращений не ограничено. Сколько детей появится у молодой семьи за время действия кредитного договора, столько раз она и может получить отсрочку по погашению основного долга. В банке «ДельтаКредит» это называется Специальная программа «Ипотека молодым».

Информация не является публичной офертой. Подробнее о процентных ставках и условиях получения ипотеки молодыми семьями узнавайте на официальных сайтах или в отделениях Банков.

10bankov.net

Ипотека для молодой семьи

Вы арендуете квартиру, оплачивая деньги из семейного бюджета стороннему человеку? Ваша квартира больше вас не устраивает? Вы нуждаетесь в расширении площади?

А может, просто хотите выгодно вложить капитал в недвижимость? Все эти и многие другие вопросы можно решить с помощью ипотечного кредитования для молодых семей.

Ипотечное кредитование позволяет купить жилье и проживать в нем уже сегодня, а не откладывать деньги на покупку несколько лет!

Кто может рассчитывать на получение ипотеки для молодой семьи?

Следует сначала определиться с понятием «молодая семья». Какая семья считается молодой и есть ли ограничения по возрасту? Ограничения действительно существуют, и они существенно разнятся в рамках ипотечных программ, которые предлагают коммерческие банки и федеральная целевая программа.

В федеральной программе ипотечного кредитования “Молодой семье – доступное жилье” (срок действия 2005-2015 г.) верхний возрастной предел не оговорен, однако молодые граждане – это категория лиц, возраст которых составляет 18-30 лет. И если один из супругов попадает в подобную категорию, то семья получает статус молодой и имеет право участвовать в программе кредитования для молодых семей.

Коммерческие банки не устанавливают единой возрастной планки для участников: Сбербанк предоставляет ипотечный кредит молодой семье до наступления 35 лет (возраст мужа при этом может составлять 40 лет, а жены – 30), Альфа-банк и Промсвязьбанк вообще не предусматривает наличия льготных программ для такой категории граждан.

Итак, вернемся к программе ипотечного кредитования: следует знать, что кроме наличия возрастных барьеров существуют два требования, которые никоим образом потенциальным заемщикам обойти не удастся.

- В первую очередь, молодая семья должна быть признана официально как семья, нуждающаяся в улучшении жилищных условий, а значит она должна быть очередником на получение жилья в муниципалитете. Это означает, что общая площадь квартиры, приходящаяся на одного члена семьи, не должна превышать законодательно установленного социального норматива (обычно 10 кв. метров на человека).

- Кроме того, следует подтвердить платежеспособность, а это подразумевает наличие высокой «белой зарплаты» или прочих доходов, достаточных для погашения взятых обязательств.

После преодоления всех препятствий, государство предоставляет субсидии в размере 35% от расчетной стоимости недвижимого имущества для молодых семей без детей, 40% – для семей с одним и более.

На сегодняшний день различают три пути получения ипотечного кредита молодыми семьями:

- Получение ипотечного кредита в коммерческом банке.

- Целевая федеральная программа: “Молодой семье – доступное жилье”.

- Социальное ипотечное кредитование для молодой семьи.

Получение ипотечного кредита молодым в коммерческом банке

Такой вариант покупки жилья можно рассмотреть на примере Сбербанка, являющегося лидером по оформлению ипотечных кредитов для молодых семей, и его программы под названием “Ипотека молодой семье”.

Такой вариант покупки жилья можно рассмотреть на примере Сбербанка, являющегося лидером по оформлению ипотечных кредитов для молодых семей, и его программы под названием “Ипотека молодой семье”.

Эта программа не является самостоятельной, а расширяет возможности заемщиков, попадающих в категорию “молодая семья” по жилищным кредитам:

- Ипотечному кредиту;

- Кредиту “Ипотечный +”;

- Кредиту на недвижимое имущество.

Программы “Ипотека молодой семье” характеризуются рядом особенностей, которые выгодно отличают от прочих кредитных программ Сбербанка:

- Созаемщиками по кредиту могут стать не только молодые супруги, но и их родители, что является важным моментом при расчете максимальной суммы выданного кредита.

- По заявлению заемщика и в соответствии с условиями программы “Ипотека молодой семье”, предоставляется отсрочка сроком до 5 лет в погашении основного долга. Однако, отсрочка по выплате процентов не может быть предоставлена.

- У Вас есть ребенок? В этом случае банк вправе предоставить кредит, составляющий не 80% от стоимости жилья, а 85%. Что означает, что заемщику необходимо обладать лишь 15% от расчетной стоимости квартиры или дома.

Необходимо отметить, что каждое отделение Сбербанка может предъявлять к заемщикам дополнительные требования, которые не заявлены на официальном сайте головного банка. К примеру, по своему усмотрению банк решает вопрос о наличии поручителей или сроке погашения кредита.

Банк ВТБ – 24 также занимает лидирующие позиции по данной направленности и характеризуется рядом преимуществ:

- Оформляя кредит, производится учет различных источников дохода, во внимание берутся доходы не только членов семьи, но и родственников;

- Незначительные ставки процента, а также наиболее щадящие условия оформления и погашения кредита;

- Возможность досрочного погашения ипотечного кредита без уплаты комиссионных сборов и штрафов;

- Срок погашения кредита составляет до 50 лет;

- Для семьи с детьми первый взнос составит 15% от стоимости жилья, если детей нет – 20%;

- При необходимости банк предоставляет возможность отсрочки кредита сроком на 3 -5 лет.

Целевая федеральная программа: “Молодой семье – доступное жилье”

Программа продлится до 2015 года и планирует обеспечить жильем более 170 тысяч молодых семей. Участниками программы являются молодые семьи, возраст которых не превышает 35 лет, или же неполная семья, состоящая из одного родителя, не достигнувшего 35-летнего рубежа.

Кроме присвоения статуса “нуждающейся”, потенциальные участники программы должны иметь доходы, необходимые для погашения кредитных обязательств на рыночных условиях. И лишь тогда она может станет полноправным участником этой программы и получит государственные субсидии на недвижимость.

Молодая семья вправе использовать выданные субсидии на:

- приобретение квартиры, дома или его строительство;

- выплату первоначального взноса;

- уплату процентов по ипотечному кредиту или погашение основной суммы долговых обязательств.

Размер субсидии определяется из расчета не менее 35% от стоимости недвижимости для молодой семьи, которая не имеет детей, и не меньше 40% – для молодой семьи, имеющих одного и более детей.

Участие в целевой федеральной программе можно принять только один раз. Однако, если после получения разрешительных документов молодая семья не успела воспользоваться ими, то она вправе добиваться повторного разрешения для участия в жилищной программе.

Социальное ипотечное кредитование для молодых семей

Когда у молодой семьи нет возможности воспользоваться ипотечным кредитованием на условиях коммерческого банка, то можно рассмотреть социальное кредитование, основанное на принципах улучшения жилищных условий незащищенных слоев населения путем финансовой поддержки государства и ипотечного кредита.

Среди наиболее распространенных категорий желающих, выделяются “очередники”, работники бюджетной сферы, молодые семьи, военнослужащие и прочие категории.

Социальная ипотека может иметь несколько вариантов:

- выдача субсидии на определенную часть от расчетной стоимости недвижимости, то есть когда государство возмещает часть средств банку в уплату кредита;

- дотирование ставки процента по ипотечному кредиту, то есть когда государство возмещает часть процентной ставки по кредиту делая ее тем самым меньше для вас;

- продажа по льготной цене в кредит государственного жилья.

К безусловным “плюсам” социального кредитования относят троекратное снижение стоимости приобретенного жилья по сравнению с рыночными ценами, а также наличие льготного процента ипотечного кредита.

Самыми выгодными вариантами ипотечного кредитования являются последние два, так как итоговая сумма переплаты за недвижимость у вас будет гораздо ниже. Однако, если вы не проходите в рамках данной программы, то вы можете воспользоваться коммерческой ипотекой с большей итоговой переплатой. Кстати, рассчитать выгодность того или иного кредита вам поможет наш кредитный калькулятор.

Сказать однозначно ипотека это хорошо или плохо – нельзя. В одной из следующих статей мы разберем все плюсы и минусы, для того чтобы вы могли принять осмысленное решение и знать все подводные камни этого процесса.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

Оценка статьи:

0 баллов проголосуй >>data-full-width-responsive=»false»>

myrouble.ru

Ипотека для молодой семьи, условия получения льготы

Молодоженам, только начавшим вить свое семейное гнездышко, довольно сложно обзавестись собственным жильем. Учитывая возросшие расходы, нестабильную экономическую ситуацию, дорогие кредиты, взятие даже обычной ипотеки весьма затруднено. А если у пары появляется малыш, то затраты многократно возрастают. Однако есть выход – это программа –ипотека молодым, нуждающимся в жилье семьям. Ее могут получить граждане до 35 лет, нуждающиеся в новом жилье и при обращении в АИЖК.

Молодоженам, только начавшим вить свое семейное гнездышко, довольно сложно обзавестись собственным жильем. Учитывая возросшие расходы, нестабильную экономическую ситуацию, дорогие кредиты, взятие даже обычной ипотеки весьма затруднено. А если у пары появляется малыш, то затраты многократно возрастают. Однако есть выход – это программа –ипотека молодым, нуждающимся в жилье семьям. Ее могут получить граждане до 35 лет, нуждающиеся в новом жилье и при обращении в АИЖК.

Кто может взять льготную ипотеку

По федеральной программе «Молодая семья» отдельные категории граждан могут взять государственную помощь на покупку квартиры для личного проживания. Она выражается в виде разовой субсидии, которую допустимо потратить только на оплату ипотеки.

В 2016-м требования к потенциальным заемщикам не изменились. По-прежнему ключевыми остаются три условия:

- Возрастной ценз – кто-то из супругов не может оказаться старше 35 лет. Если кто-то старше, например муж, которому 36, а жена моложе – ей 33, то семья может претендовать на получение помощи от государства.

- Брак должен быть официально зарегистрирован. При этом не имеет значения, какой это по счету брак и имел ли место развод или смерть супруга. Так, ипотеку может взять даже мать-одиночка при условии, что ее уровня дохода хватит для обеспечения платежей по кредиту. Однако гражданский брак не является основанием для взятия льготного займа.

- Пара должна стоять на учете в администрации города или поселка как нуждающаяся в улучшении условий проживания. Именно для таких семей, не имеющих собственного угла, и придумана государственная программа, реализующая доступное жилье.

Если не выполняется хоть одно требование, то заемщики, увы, не могут получить льготы. Им придется кредитоваться на общих условиях или воспользоваться другой подходящей ипотечной программой.

Базовые условия

При участии в программе вполне разумно рассчитывать на помощь государства. Как правило, она выражается в виде субсидии, которая перечисляется на счет банка для погашения части долга. Однако базовые требования заемщики должны соблюсти сами. К ним относятся:

1. Необходимость уплатить первоначальный взнос. Для бездетных семей он составляет не менее 20% от стоимости жилья, для семей с ребенком – не менее 15%. Таким образом, размер ипотечного кредита на покупку жилья составляет до 85% от цены квартиры.

2. Достаточный доход. Совокупного дохода созаемщиков, в число которых обязательно входит вторая половинка основного плательщика, должно хватать на обслуживание долга. При этом у них на руках должно оставаться не менее 40% дохода плюс размер прожиточного минимума на каждого малыша.

Статья в тему: кто такой созаемщик в ипотеке?

3. Оформление и уплата страховки. Застраховать придется и заемщика, и жилище. Договор оформляется на один год, затем его нужно продлить. Если этого не сделать, то банк поднимет процентную ставку на 1 пункт.

Кроме того, следует знать еще несколько особенностей программы.

Приобретаемое жилье будет в залоге у банка. Это означает, что заемщик не сможет распоряжаться им до того момента, пока не выплатит весь долг. Затем достаточно снять обременение и поступать с квартирой по своему разумению.

В большинстве банков предусмотрено досрочное погашение долга, при этом никакие штрафы за это не взимаются и дополнительные ограничения не накладываются.

Имеются особенности при оформлении жилья в ипотеку при использовании маткапитала. Так, заемщику придется оформить у нотариуса специальный документ — обязательство о выделении детям доли в квартире. Контролировать его исполнение будет орган опеки и попечительства.

На льготную ипотеку действуют те же правила налогового вычета, что и на стандартный жилищный кредит. Так, можно оформить возврат налогов от суммы уплаченных процентов (13% от 3 миллионов) или от стоимости объекта недвижимости (13% от 2 миллионов). Оба вычета лучше совместить.

Статья в тему: как получить налоговый вычет при покупке квартиры в ипотеку

Преимущества ипотеки для молодых

Несмотря на то, что ипотека сама по себе довольно выгодный продукт, жилищный заем для молодых семей имеет дополнительные преимущества, главное из которых — сниженная процентная ставка. Она действительно низкая, самая минимальная составляет 12,5% (в Сбербанке). Ее повышение вызвано следующими факторами:

- размер минимального взноса – чем больше первый платеж, тем лучше и дешевле будет стоимость кредита на жилье, при взносе до 30% – ставка от 13% до 13,5%, при взносе свыше –50–12,5%;

- продолжительность кредитования – чем дольше срок, тем выше ставка, самое оптимальное – брать кредит не дольше, чем на 10 лет;

- наличие детей – в разных банках по-разному, где-то за количество детей ставка увеличивается на 0,5 пунктов, где-то, напротив, снижается;

- отказ от страховки – сразу повышает ставку на 1%, но отказаться от страхования в первый год нельзя, без этого взять кредит не получится;

- без подтверждения дохода – повышает ставку от 0,5% до 2%, возможно при оплате более 50% стоимости квартиры, и то не во всех банках;

- является ли обратившийся участником зарплатного проекта – для них обычно предусмотрено снижение ставки на 0,5 пункта.

К другим преимуществам выгодной ипотеки, делающей жилье более доступным, относятся:

- возможность отсрочить платеж на 3 года после рождения малыша – при этом проценты платить все-таки придется;

- возможность отсрочки первых платежей до 2 лет, если семья приобрела недостроенное жилье – однако уплаты процентов опять-таки избежать не получится;

- отсутствие любых комиссий;

- привлечение большего числа созаемщиков, чей совокупный доход учитывается при расчете максимальной ссуды.

Таким образом, условия ипотеки молодоженам по сравнению со стандартными продуктами банка более выгодные. Заемщики могут рассчитывать и на особое внимание со стороны финансового учреждения, ведь значительную часть их долга оплачивает государство. Даже если семья не выкупит жилье, то средства в любом случае останутся в банке.

Алгоритм оформления ипотеки

Наверняка, многие задумывались, как взять ипотеку на выгодных условиях, и направлялись в банк. Но это не совсем правильный путь, так как сперва лучше получить поддержку от государства, и только потом искать банк, жилье и подпрограмму.

Взять выгодную ипотеку не так-то просто. Федеральная программа подразумевает выдачу сертификата на внушительную сумму, и заемщикам придется постараться.

Для этого им надо следовать такому алгоритму:

- Обратиться в администрацию населенного пункта для получения статуса нуждающихся в улучшении жилищных условий. Документы, которые надо собрать, назовут специалисты отдела жилищной политики. Обычно это удостоверения личности, свидетельства на право владения недвижимостью, выписка из домовой книги.

- Записать заявление на включение в программу «Молодая семья» и оформить сертификат на субсидирование. Как правило, для этого надо простоять на учете определенное время – сколько именно пройдет, зависит от объемов финансирования программы.

- Обратиться за помощью в Агентство по ипотечному жилищному кредитованию. Специалисты организации предложат несколько вариантов взятия ипотеки в банках, подготовят список доступной для покупки недвижимости, исходя из финансовых возможностей семьи, помогут собрать документы.

- После выбора подходящей ипотеки нужно отправить заявку, получить одобрение – и можно начинать оформлять сделку.

- Жилищный сертификат может быть потрачен в качестве первоначального или очередного взноса, что даст преимущества заемщику в нелегком деле погашения долга.

В каких банках действует программа?

Возможность приобрести жилье молодоженам на доступных условиях реализована в следующих федеральных банках:

- Сбербанк;

- ВТБ24;

- Газпромбанк;

- Россельхозбанк;

- Татфондбанк;

- Первомайский;

- Банк Москвы и ряд других.

Чтобы лучше узнать конкретные требования и оценить вероятность получения ипотеки, нужно обратиться непосредственно к кредитному специалисту.

Таким образом, помощь государства в кредитовании молодых семей довольно велика, но заемщики должны полностью соответствовать установленным требованиям. Они должны соответствовать возрастному цензу, числиться в списке нуждающихся на улучшение жилищных условий и располагать достаточной суммой для оплаты первоначального взноса.

Реальность такова, что ожидать помощь от государства для получения доступного жилья по ипотеке приходится долго, порой несколько лет. Однако в большинстве случаев это отличный способ обрести свое «гнездышко», так как для молодых семей предусмотрено множество льгот и послаблений. Например, допускается отсрочка платежей при ухудшении финансового состояния.

Для выбора программы кредитования лучше всего обратиться в АИЖК, специалисты которого не только подберут подходящее жилище, но и помогут с выбором банка и оформлением заявки.

Загрузка…Автор статьи

Закончила Национальный исследовательский университет «Высшая школа экономики», г. Москва факультет экономики, банки и банковское дело.

Написано статей

kredit-blog.ru

Со скольки лет и до какого возраста дают ипотеку на квартиру, возрастные ограничения Сбербанка

Покупку жилья без кредитов могут позволить себе немногие. Поэтому чаще всего для приобретения квартиры (дома) гражданам приходится брать ипотеку. Ее получение сопряжено с соблюдением всех выдвигаемых банками условий, в том числе, возрастных цензов. О том, какие при оформлении ипотека возрастные ограничения устанавливаются банками и другими кредитными учреждениями, расскажем далее.

Возрастные ограничения банка и их причины

Предложения по оформлению ипотечных кредитов сегодня имеются практически во всех банках. Условия, позволяющие взять такой заем, в различных банках имеют свои особенности. В основном, все банки предъявляют требования к материальному положению, кредитной истории и возрасту заемщиков. Причем банками устанавливаются и минимальные, и максимальные возрастные пределы. Отчасти это обусловлено положением закона о дееспособности граждан. Но основной причиной установления таких цензов является выгода банков.

Банки представляют собой коммерческие структуры, создаваемые для извлечения хорошей прибыли. Поэтому при выдаче кредитов они стараются максимально обезопасить себя от возможных невыплат по договору.

Предоставление кредита лицу, недавно окончившему школу или уже вышедшему на пенсию, рискованно. Ведь доходы у данной категории лиц невелики. Банки стремятся заключать договоры с лицами в возрасте 30-45 лет. Считается, что в этот период заемщики имеют наиболее стабильный официальный доход, и шансов погасить ипотеку без проблем у них больше.

Со скольки лет дают ипотеку

Для лиц, желающих приобрести жилье, актуальным является вопрос о том, со скольки лет дают ипотеку.

По гражданскому законодательству полное право – и дееспособность возникает у граждан с достижением восемнадцатилетнего возраста. С этого времени они могут становиться участниками различных сделок. Но такой молодой возраст клиента редко устраивает банки.

В основном, они поднимают планку минимального возраста для заключения ипотечных соглашений. Чаще всего от заемщика требуется достижение 21-23 лет. Еще охотнее кредитные организации сотрудничают с заемщиками после 26 лет. Ведь к этому возрасту многие уже заканчивают свою учебу, устраиваются на работу и имеют минимальный стаж.

До какого возраста можно стать заемщиком по ипотечной программе

Существуют и максимальные пределы по возрасту для заемщиков.

Рассмотрим, до какого возраста дают ипотеку кредитные организации своим клиентам.

На практике многие банки выдвигают условие о том, что на момент погашения полученного займа возраст клиента не должен превысить семьдесят пять лет. Следовательно, предельный возраст выдачи кредитов будет зависеть и от его срока. Чем больше срок, тем моложе должен быть заемщик. При этом будут учитываться и иные условия, например, финансовое положение заемщика и его состояние здоровья.

Во многих банках некоторым возрастным клиентам уделяется особо пристальное внимание. Им приходится проходить медкомиссию и страховать свою жизнь и здоровье.

Возрастные требования по специальным программам кредитования

Выше были указаны общие возрастные критерии, устанавливаемые банками при выдаче ипотеки. Однако сегодня существует много различных ипотечных программ, предусматривающих особые требования к заемщикам. Рассмотрим некоторые из них.

Ипотечный кредит спец. программа «Молодая семья»

Кредитный ипотечный договор для молодых семейных пар, одиноких родителей с детьми заключается на определенных условиях.

Одним из них является возрастной ценз. Многие банки вводят ограничения по возрасту для выдачи ипотеки до тридцати пяти лет. Если на момент заключения сделки обоим из супругов (одинокому родителю) не исполнилось 35, то они могут получить ипотеку. В некоторых регионах предельный возраст увеличен до сорока лет. При этом нижний предел обычно устанавливается не ниже 21 года.

«Военная ипотека»

Государством также устанавливают льготные условия приобретения жилья в ипотеку для военнослужащих. Помимо прочих требований в их отношении также устанавливаются определенные возрастные ограничения.

Для получения средств, военный должен быть не моложе 21 года и не старше 45 лет. Точнее, он на момент погашения займа он не должен быть старше указанного максимального возраста.

Спец. программа «Ипотека для пенсионеров»

Обычно банки стараются предусмотреть в условиях договоров о погашении займов до достижения клиентами пенсионного возраста. Ведь в таком возрасте доходы невелики, а проблем со здоровьем много.

Вместе с тем, специальные программы позволяют брать ипотеку и лицам преклонного возраста. Верхняя граница обычно устанавливается в пределах 75 лет.

До указанного возраста заемщиком должен быть внесен последний платеж по установленному графику. Поэтому такие займы, как правило, даются на срок не боле пяти или десяти лет.

Возрастные требования по ипотеке в различных банках

Ипотека в различных банках имеет свои особенности и ограничения. Единого обязательного правила для всех не существует. Каждый банк, как отдельная организация, устанавливает требования к возрасту, финансовому состоянию заемщиков исходя из своих интересов. Ниже рассмотрим, как решается этот вопрос в различных банковских организациях.

В Сбербанке

Лицам моложе двадцати одного года, оформить ипотеку в этом банке не получится.

Молодые семьи могут участвовать в специальной ипотечной программе в Сбербанке в возрасте от 21 до 35 лет. Возрастной предел в данной кредитной организации составляет семьдесят пять лет.

Поэтому, на какой срок дадут ипотеку в сбербанке, будет зависеть от возраста заемщика. Максимальный по сроку заем выдается на тридцать лет. Но тогда клиенту на момент его выдаче не должно быть более 45 лет.

ВТБ24

Данным банком также устанавливается минимальный 21-летний возраст для получения ипотеки. При этом выплатить ее нужно до достижения 65 лет мужчинам и 60 лет женщинам.

Газпромбанк

Этим банком нижняя планка возраста заемщика снижена на один год. Взять ипотеку в нем можно лицам, достигшим двадцати лет. А вот верхняя планка, наоборот более жесткая. Обычно заем предоставляется лицам, с условием их погашения для женщин до 55-летнего возраста, а для мужчин – до 60. В некоторых случаях банк может поднять эту планку, но не более, чем на пять лет.

Альфа-банк

В указанной кредитной организации ипотека может быть предоставлена лицам с 20 до 64 лет. Верхний предел обозначает возраст на дату погашения займа, а не заключения договора.

Уралсиб

Это самый лояльный банк в плане установления нижнего возраста для ипотеки. На ее получение могут рассчитывать лица с восемнадцати лет. Предельный возраст клиента на момент погашения займа не должен превышать шестидесяти пяти лет.

zakondoma.ru