Право хозяйственного ведения

Энциклопедия МИП » Гражданское право » Собственность » Право хозяйственного веденияЭто форма права собственности, которая является ограниченным вещным правом юридических лиц, основанная на нормах закона.

Понятие права хозяйственного ведения, субъекты права хозяйственного ведения

Хозяйственное ведение – форма права собственности, которая является ограниченным вещным правом юридических лиц, основанная на нормах закона. Право хозяйственного ведения предоставляется юридическим лицам на основании нормативных актов, ГК РФ.

Гражданский кодекс регулирует отношения, которые возникают в связи с правом хозяйственного ведения, определяет особенности его приобретения.

Право хозяйственного ведения имуществом предоставляется государственным и муниципальным предприятиям.

Согласно нормам ГК РФ, предприятие получает право распоряжения, владения и пользования имуществом в рамках договора и положений закона. Использование имущества возможно в пределах компетенции организации.

В перечень прав собственников имущества входят:

- создание организации;

- ликвидация, реорганизация и другие действия по отношению к организации, согласно положениям закона;

- назначение руководителя юридического лица;

- собственность сохраняется за собственником, который передал имущество в хозяйственное ведение, поэтому он может полностью распоряжаться данным имуществом.

Лицо, получившее право хозяйственного ведения, не может свободно распоряжаться имуществом – нельзя передавать объекты в аренду, продавать, отдавать в качестве залога. Для распоряжения имуществом необходимо согласие собственника.

Субъектами хозяйственного ведения могут выступать только предприятия унитарного типа – это юридические лица, которые не имеют прав собственности. Имущество могут получить только от собственника в хозяйственное ведение или в аренду. Право хозяйственного ведения и право оперативного управления регулируются нормами гражданского законодательства. В качестве субъектов могут выступать муниципальные или государственные организации.

Особенности унитарных предприятий, относительно имущества:

- имущество неделимо, как и сама организация;

- унитарное предприятие не имеет прав собственности;

- имущество, переданное на основании хозяйственного ведения, является основой ответственности имущественного характера данного предприятия.

Использование имущества должно соответствовать целям и задачам организации.

Основания приобретения унитарным предприятием имущества на праве хозяйственного ведения

Имущество в хозяйственное ведение получают только организации муниципальные или государственные унитарного типа, поскольку унитарная структура не имеет права собственности на имущество.

Унитарное предприятие – юридическое лицо коммерческого типа, которое отличается тем, что не имеет права собственности, поэтому получает имущество в хозяйственное или оперативное ведение, в аренду.

Имущество, переданное унитарному предприятию, не может быть поделено на доли или другие части. Передается имущество при регистрации организации, а само юридическое лицо обязательно должно содержать наименование собственника.

В хозяйственное ведение может быть передано движимое и недвижимое имущество. Для распоряжения недвижимостью требуется согласие собственника. Ряд исключений касается движимого имущества – не всегда требуется согласие собственника, если определенная собственность используется в рамках закона, по назначению.

Основания для получения объектов имущества в хозяйственное ведение – договор, нормы закона и нормативных актов, положения которых необходимо соблюдать. Положения договора фиксируют особенность, сроки, условия передачи имущества.

Собственник имеет не только права, относительно своего имущества, переданного в хозяйственное ведение, но и может формировать юридическое лицо, вносить изменения в его работу, ликвидировать организацию.

Владение имуществом на праве хозяйственного ведения

Регистрация права хозяйственного ведения на объекты осуществляется, согласно нормам права. Хозяйственное ведение предполагает передачу имущества муниципальной или государственной организации унитарного типа для реализации целей и задач данного предприятия.Наиболее важные вопросы, относительно управления имуществом, решает собственник. Без согласия собственника, организация унитарного типа, которая имеет право хозяйственного ведения, не может осуществлять действия по отчуждению имущества, не может передавать его в качестве залога, сдавать в аренду, продавать.

Наличие имущества не дает унитарной организации права брать кредит без согласования с собственником. Все финансовые сделки должен утвердить собственник.

По определению, хозяйственное ведение является специфической формой ограниченного вещного права юридических лиц. Рамки деятельности, относительно переданного имущества, определяются нормами права и особенностями деятельности предприятия.

advokat-malov.ru

Глава 19. Право хозяйственного ведения, право оперативного управления

ГЛАВА 19

ПРАВО ХОЗЯЙСТВЕННОГО ВЕДЕНИЯ, ПРАВО ОПЕРАТИВНОГО УПРАВЛЕНИЯ

Статья 276. Право хозяйственного ведения

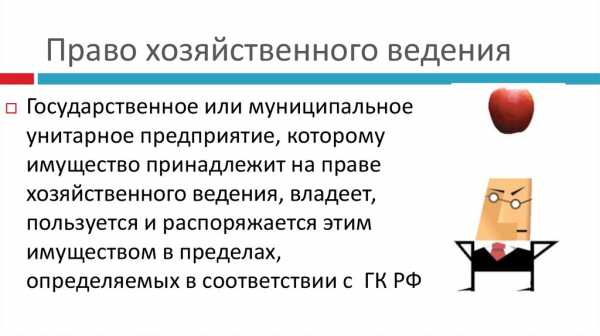

1. Унитарное предприятие или государственное объединение, которым имущество принадлежит на праве хозяйственного ведения, владеют, пользуются и распоряжаются этим имуществом в пределах, определяемых в соответствии с законодательством.

2. Собственник имущества, находящегося в хозяйственном ведении, в соответствии с законодательством решает вопросы создания унитарного предприятия, определения предмета и целей его деятельности, его реорганизации и ликвидации, назначает руководителя предприятия, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества.

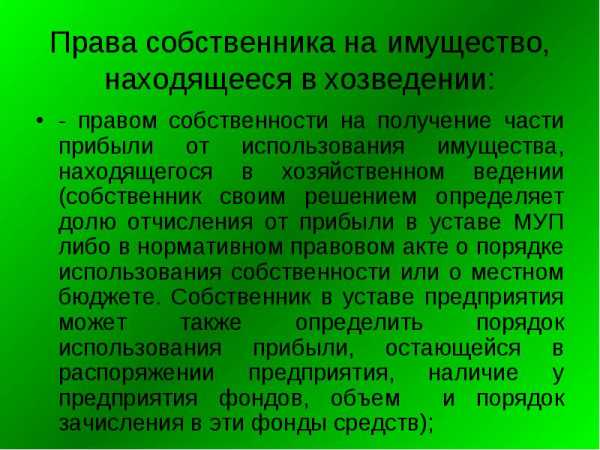

Собственник имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении созданного им предприятия. Собственник имущества, находящегося в хозяйственном ведении государственного объединения, осуществляет контроль за использованием по назначению и сохранностью этого имущества, а также имеет право на получение части прибыли от его использования.

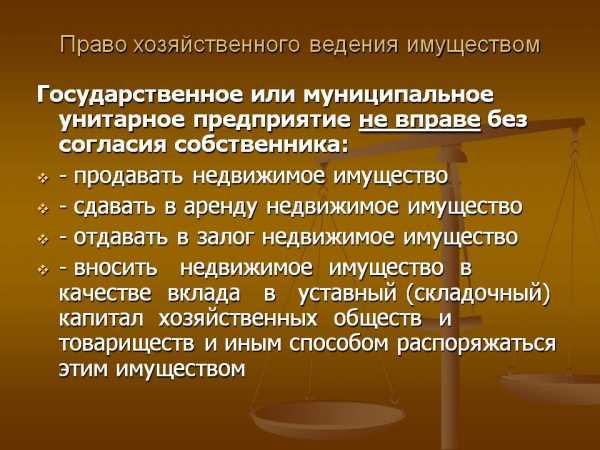

3. Унитарное предприятие, государственное объединение не вправе продавать принадлежащее им на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, в залог, вносить в качестве вклада в уставный фонд хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника.

Остальным имуществом, принадлежащим предприятию или государственному объединению, они распоряжаются самостоятельно, за исключением случаев, установленных законодательством и собственником имущества.

Статья 277. Право оперативного управления

1. Казенное предприятие, учреждение или государственное объединение, за которыми имущество закреплено на праве оперативного управления, в отношении закрепленного за ними имущества осуществляют в пределах, установленных законодательством, в соответствии с целями своей деятельности, заданиями собственника и назначением имущества права владения, пользования и распоряжения им.

2. Собственник имущества, закрепленного за казенным предприятием, учреждением или государственным объединением на праве оперативного управления, вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению.

3. Имущество республиканского государственно-общественного объединения, закрепленное за его организационными структурами в виде юридического лица, принадлежит им на праве оперативного управления, если иное не предусмотрено уставом республиканского государственно-общественного объединения.

На организационные структуры республиканского государственно-общественного объединения в виде юридического лица, за которыми имущество закреплено на праве оперативного управления, распространяются правила, предусмотренные настоящей статьей, статьями 279, 280 и пунктом 2 статьи 281 настоящего Кодекса.

Статья 278. Распоряжение имуществом казенного предприятия и государственного объединения, за которым имущество закреплено на праве оперативного управления

1. Казенное предприятие вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом лишь с согласия собственника этого имущества.

Казенное предприятие самостоятельно реализует производимую им продукцию, если иное не установлено законодательством.

2. Порядок распределения доходов казенного предприятия определяется собственником его имущества.

3. Правила, предусмотренные пунктами 1 и 2 настоящей статьи, применяются к государственному объединению, за которым имущество закреплено на праве оперативного управления, если иное не определено актами Президента Республики Беларусь.

Статья 279. Распоряжение имуществом учреждения

1. Учреждение не вправе без согласия собственника отчуждать или иным способом распоряжаться закрепленным за ним имуществом и имуществом, приобретенным за счет средств, выделенных ему по смете.

2. Если в соответствии с учредительными документами учреждению предоставлено право осуществлять приносящую доходы деятельность, то полученные от такой деятельности доходы и приобретенное за счет их имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе, если иное не предусмотрено законодательством.

Статья 280. Приобретение и прекращение права хозяйственного ведения и права оперативного управления

1. Право хозяйственного ведения или право оперативного управления имуществом, в отношении которого собственником принято решение о закреплении за унитарным предприятием, учреждением или государственным объединением, возникает у этого предприятия, учреждения или государственного объединения с момента передачи имущества, если иное не установлено законодательством.

2. Плоды, продукция и доходы от использования имущества, находящегося в хозяйственном ведении или оперативном управлении, а также имущество, приобретенное унитарным предприятием, учреждением или государственным объединением по договорам или иным основаниям, поступают в хозяйственное ведение или оперативное управление предприятия, учреждения или государственного объединения в порядке, установленном законодательством для приобретения права собственности.

3. Право хозяйственного ведения и право оперативного управления имуществом прекращаются по основаниям и в порядке, предусмотренным законодательными актами для прекращения права собственности, а также в случаях правомерного изъятия имущества у предприятия, учреждения или государственного объединения по решению собственника.

Статья 281. Сохранение права на имущество при переходе предприятия или имущества учреждения к другому собственнику

1. При переходе права собственности на предприятие как имущественный комплекс к другому собственнику такое предприятие сохраняет право хозяйственного ведения на принадлежащее ему имущество.

2. При переходе права собственности на имущество учреждения к другому лицу это учреждение сохраняет право оперативного управления на закрепленное за ним имущество.

www.yurist.by

§ 2. Право хозяйственного ведения имуществом.

Право оперативного управления имуществом

1. Право хозяйственного ведения имуществом и право оперативного управления имуществом — два вида ограниченных вещных прав в российском законодательстве, которые могут принадлежать только юридическим лицам, причем не всем, а лишь некоторым их разновидностям. Названные вещные права представляют собой такую правовую форму, при которой собственник имеет возможность, сохраняя за собой право собственности на имущество, передавать его в самостоятельное управление создаваемого им нового субъекта гражданского права.

Законодательству иностранных государств (исключая ближнее зарубежье) подобные вещные права неизвестны. В нашей стране необходимость такого типа вещных прав появилась в первые годы советской власти. Государство, сосредоточив в своей собственности громадные имущественные ценности, было не в состоянии управлять ими, не передавая их хозяйственным и иным организациям.

Адекватную правовую форму закрепления имущества за организациями теоретически разработал и обосновал академик А.В. Венедиктов. Предусматривалось, что государство, сохраняя за собой право собственности, передает имущество организации в оперативное управление. Это право дает организации возможность владеть, пользоваться и в известной мере распоряжаться этим имуществом от своего имени. Позднее в Основах гражданского законодательства 1961 г. право оперативного управления получило законодательное закрепление.

С учетом изменений в экономике страны Основы гражданского законодательства 1991 г. и Закон о собственности 1991 г. предусмотрели трансформацию единого вещного права организации в два самостоятельных: право полного хозяйственного ведения (для хозрасчетных предприятий) и право оперативного управления (для учреждений).1

Правовой режим названных вещных прав юридических лиц получил дальнейшее развитие в действующем Гражданском кодексе РФ. Ныне этим вещным правам юридических лиц присвоено наименование «право хозяйственного ведения и право оперативного управления» (гл. 19 ГК). Причем, определяя содержание этих прав, действующее законодательство значительно сузило его по сравнению с правом полного хозяйственного ведения и правом оперативного управления по Закону о собственности 1991 г. Причиной, вызвавшей такую реакцию законодателя, явились недостатки конструкции ограниченных вещных прав, предоставляющей слишком широкие возможности по управлению имуществом их обладателям.

В дальнейшем наметилась тенденция сужения сферы применения права хозяйственного ведения. Количество предприятий, основанных на праве хозяйственного ведения , сокращалось путем их реорганизации ,ликвидации, продажи как имущественных комплексов либо создания на их имущественной базе федеральных казенных предприятий.

В настоящее время в соответствии с Концепцией развития гражданского законодательства РФ (подразд.11 разд.1У) предлагается устранить существующий в действующем законодательстве дуализм прав на управление имуществом, находящимся в государственной или муниципальной собственности, оставив только одно право – право оперативного управления. Предполагается, что право оперативного управления может быть дифференцировано на виды в зависимости от того, насколько ограничено входящее в его состав правомочие распоряжения. Но правомочия владения и пользования должны быть одинаковыми во всех разновидностях права оперативного управления.

2. Закон определяет право хозяйственного ведения как вещное право, предоставляющее государственному или муниципальному унитарному предприятию (за исключением казенных предприятий) возможность владеть, пользоваться и распоряжаться принадлежащим им на этом праве имуществом в пределах, определяемых Гражданским кодексом (ст. 294).

Субъектами права хозяйственного ведения в соответствии с п. 2 ст. 2 Федерального закона от 14 ноября 2002 г. N 161-ФЗ «О государственных и муниципальных унитарных предприятиях»1 являются следующие виды унитарных предприятий: федеральное государственное предприятие, государственное предприятие субъекта Российской Федерации и муниципальное предприятие.

Объектами права хозяйственного ведения являются сами предприятия, как имущественные комплексы, а также входящие в состав этих комплексов любые виды имущества, предназначенного для деятельности предприятий: здания, сооружения, оборудование, инвентарь, сырье, продукция, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания) и другие исключительные права (ст. 132 ГК).

Имущество, входящее в состав объектов права хозяйственного ведения, группируется по различным фондам (основные, оборотные, специальные), что вносит определенные особенности в правовой режим каждой из этих групп имущества. Так, согласно ст. 16 Федерального закона «О государственных и муниципальных унитарных предприятиях» предприятие обязательно создает резервный фонд, образуемый за счет остающейся в его распоряжении чистой прибыли в порядке и размерах, предусмотренных уставом унитарного предприятия. Средства резервного фонда используются исключительно на покрытие убытков предприятия. Предусмотрена возможность образования и иных фондов, которые предусмотрены в уставе предприятия (обычно социальный фонд, жилищный фонд, фонд материального поощрения).

Наряду с этим имеются особенности в правовом режиме отдельных категорий имущества в зависимости от того, является ли оно движимым или недвижимым.

Определяя содержание права хозяйственного ведения, закон устанавливает, что государственное или муниципальное предприятие владеет, пользуется и распоряжается имуществом в пределах, определяемых в соответствии с Гражданским кодексом. Нормы последнего свидетельствуют об ограниченности содержания права хозяйственного ведения, поскольку одновременно у другого субъекта существует право собственности на это же имущество.

Ограничения касаются главным образом правомочия распоряжения имуществом. Так, без согласия собственника предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом. Остальным имуществом оно распоряжается самостоятельно при условии, что законом или иными правовыми актами не установлено иное (п. 2 ст. 295 ГК; ст. 6, п. п. 1 и 2 ст. 18 Федерального закона «О государственных и муниципальных унитарных предприятиях»). В частности, Закон запрещает унитарным предприятиям совершать без согласия собственника сделки, связанные с предоставлением займов, поручительств, получением банковских гарантий, с иными обременениями, уступкой, требований, переводом долга, с вступлением в простое товарищество. Такой же правовой режим установлен для совершения государственным или муниципальным предприятием крупных сделок, сделок, в совершении которых имеется заинтересованность руководителя унитарного предприятия, сделок по осуществлению заимствований унитарным предприятием (п. 4 ст. 18, п. 1 ст. 22, п. 3 ст. 23, п. 2 ст. 24 Федерального закона «О государственных и муниципальных унитарных предприятиях»).

Вместе с тем надо иметь в виду, что во всех случаях, когда государственному или муниципальному предприятию в соответствии с законом принадлежит право распоряжения движимым или недвижимым имуществом, оно может реализовать это право только в пределах, не лишающих предприятие возможности осуществлять деятельность, цели, предмет, виды которой определены уставом предприятия. Сделки, совершенные государственным или муниципальным предприятием с нарушением этого требования, являются ничтожными (п. 3 ст. 18 Закона о государственных и муниципальных унитарных предприятиях).

На объем правомочий обладателя права хозяйственного ведения (в плане их ограничения) влияют и иные закрепленные в законе права собственника в отношении имущества, находящегося в хозяйственном ведении. Собственник решает вопросы создания предприятия, определения предмета и целей его деятельности, его реорганизации и ликвидации, назначает директора предприятия, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества, дает согласие на создание филиалов и открытие представительств предприятия, на участие унитарного предприятия в иных юридических лицах. Собственнику также принадлежит право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия (ст. 295 ГК; ст. ст. 17, 20 Закона о государственных и муниципальных унитарных предприятиях).

Вопрос о размере отчисляемой прибыли, сроках ее перечисления собственнику решается в соответствии с Правилами разработки и утверждения программ деятельности и определения подлежащей перечислению в федеральный бюджет части прибыли федеральных государственных унитарных предприятий, утвержденными Постановлением Правительства РФ от 10 апреля 2002 г. N 228 «О мерах по повышению эффективности использования федерального имущества, закрепленного в хозяйственном ведении унитарных предприятий».1

За пределами перечисленных в законе правомочий собственник не может вмешиваться в управление имуществом, находящимся в хозяйственном ведении унитарного предприятия.

В Постановлении Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 г. N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации» указывается, что собственник не вправе изымать, передавать в аренду либо иным образом распоряжаться имуществом, находящимся в хозяйственном ведении государственного (муниципального) предприятия. Условия договоров, заключаемых собственником с унитарным предприятием, которые изменяют характер и пределы указанных в ст. ст. 294, 295 ГК правомочий, являются ничтожными (п. п. 39, 40).2

Являясь юридическим лицом, унитарное предприятие самостоятельно отвечает по обязательствам всем своим имуществом и не несет ответственность по обязательствам собственника этого имущества (п. 5 ст. 113 ГК). В свою очередь, собственник имущества, закрепленного за предприятием на праве хозяйственного ведения, также не отвечает по обязательствам последнего. Исключение предусмотрено в п. 3 ст. 56 ГК, устанавливающем, что в случаях несостоятельности предприятия, обусловленной указаниями собственника его имущества, на последнего может быть возложена субсидиарная ответственность по обязательствам предприятия.

Моментом возникновения права хозяйственного ведения у унитарного предприятия закон считает момент передачи ему имущества собственником, если иное не установлено законом, другими правовыми актами или решением собственника. Передача осуществляется после принятия собственником решения о закреплении за предприятием имущества в хозяйственное ведение (п. 1 ст. 299 ГК).

По смыслу закона, оно должно оформляться договором. Обычно закрепление имущества за предприятием на праве хозяйственного ведения оформляется утверждением баланса предприятия.

Надлежащее оформление закрепления имущества за унитарным предприятием исключает в дальнейшем споры о правовом титуле обладания имуществом.

После принятия Федерального закона от 21 июля 1997 г. N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»1 унитарное предприятие обязано осуществить государственную регистрацию вещного права хозяйственного ведения на предприятие как на имущественный комплекс и сделок с ним в Едином государственном реестре по месту нахождения данного объекта. Регистрация является единственным доказательством существования зарегистрированного вещного права. Последнее может быть оспорено только в судебном порядке (ст. ст. 2, 4, 22 ).

Что касается плодов, продукции и доходов от использования имущества, находящегося в хозяйственном ведении, а также имущества, приобретаемого унитарным предприятием по договорам и иным основаниям, то они поступают в хозяйственное ведение предприятия в таком же порядке, который установлен законодательством и иными правовыми актами для приобретения права собственности (п. 2 ст. 299 ГК).

Согласно п. 3 ст. 299 ГК право хозяйственного ведения прекращается по основаниям и в порядке, предусмотренным законодательством и иными правовыми актами для прекращения права собственности, а также в случаях правомерного изъятия имущества у предприятия по решению собственника. Другими словами, при решении вопроса о прекращении права хозяйственного ведения следует руководствоваться нормами, содержащимися в гл. 15 ГК «Прекращение права собственности» и ст. 295 ГК. Из содержания последней следует, что прекращение права хозяйственного ведения на имущество предприятия по решению собственника возможно, видимо, только в случае реорганизации либо ликвидации, которые осуществляются в порядке, предусмотренном гл. V Закона о государственных и муниципальных унитарных предприятиях.

3. Согласно п. 1 ст. 296 ГК право оперативного управления является вещным правом, предоставляющим учреждению и казенному предприятию, за которыми имущество закреплено на праве оперативного управления, возможность владеть, пользоваться этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности , назначением имущества и ,если иное не установлено законом, распоряжаться этим имуществом с согласия собственника этого имущества.

Субъектами права оперативного управления на имущество, закрепленное за ними собственниками, признаются казенные предприятия и учреждения. Казенные предприятия создаются на базе государственной и муниципальной собственности. Различают три вида казенных унитарных предприятий: федеральное казенное предприятие, казенное предприятие субъекта Российской Федерации, муниципальное казенное предприятие (п. 2 ст. 2 Закона о государственных и муниципальных унитарных предприятиях).

Учреждения могут создаваться субъектами любой формы собственности. Существуют частные и государственные или муниципальные учреждения. Последние подразделяются на три вида: бюджетные, автономные и казенные учреждения(ст.120 ГК РФ).

Объектами права оперативного управления являются имущественные блага, перечень и правовой режим которых во многом совпадает с изложенным выше применительно к объектам права хозяйственного ведения. Однако в составе объектов права оперативного управления значительное место занимают деньги, которые выделяются государственным и муниципальным учреждениям из соответствующих бюджетов, а учреждениям, созданным юридическими или физическими лицами, — из собственных средств учредителей.

Денежные средства сосредоточиваются в соответствующих фондах, правовой режим которых определяется в специальных нормативных актах и положениях о фондах, утверждаемых самими субъектами права оперативного управления. Например, согласно Положению об основах хозяйственной деятельности и финансирования организаций культуры и искусства, утвержденному Постановлением Правительства РФ от 26 июня 1995 г. N 609, в учреждениях этого профиля в обязательном порядке создаются: единый фонд финансовых средств и фонд творческо-производственного и социального развития.1

Денежные средства расходуются учреждениями в точном соответствии со сметами, утверждаемыми собственниками либо органами, уполномоченными управлять их имуществом.

В соответствии со сметой доходов и расходов, утверждаемой собственником имущества предприятия, осуществляет свою деятельность и казенное унитарное предприятие (п. 2 ст. 19 Закона о государственных и муниципальных унитарных предприятиях).

Что же касается содержания права оперативного управления, то оно по объему правомочий обладателей этого права значительно уже права хозяйственного ведения. Согласно ст. 296 ГК казенное предприятие, а также учреждение в отношении закрепленного за ними на праве оперативного управления имущества осуществляют в пределах, установленных законом, в соответствии с целями своей деятельности, назначением имущества права владения, пользования и ,если иное не установлено законом распоряжаются этим имуществом с согласия собственника имущества. Таким образом, закон, очертив основные границы правомочий субъекта права оперативного управления, предоставляет собственнику широкую возможность конкретизации правового режима передаваемого в оперативное управление имущества.

Собственник реализует эту возможность на этапе разработки и утверждения учредительных документов, определяя в них цель деятельности создаваемого им юридического лица, а также назначение передаваемого ему имущества. Собственник решает вопрос о распределении доходов казенного предприятия (п. 2 ст. 297 ГК). Закон устанавливает недопустимость изъятия собственником имущества, закрепленного за казенным предприятием или учреждением. Исключение сделано только в отношении излишнего, неиспользуемого, а также используемого не по назначению имущества. Такое имущество собственник может изъять и распорядиться им по своему усмотрению.

Значительно ограничивает закон право субъекта оперативного управления распоряжаться закрепленным за ним имуществом. Так, казенное предприятие может самостоятельно решать только вопросы реализации произведенной продукции (работ, услуг) при условии, что иное не установлено нормативными правовыми актами. Во всех остальных случаях отчуждение, распоряжение закрепленным за ним имуществом возможно лишь с согласия собственника этого имущества. При этом уставом казенного предприятия могут быть предусмотрены виды и (или) размер иных сделок, совершение которых не может осуществляться без согласия собственника имущества такого предприятия (ст. 297 ГК; п. 1 ст. 19 Закона о государственных и муниципальных унитарных предприятиях).

Частное или бюджетное учреждение вообще не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом и имуществом, приобретенным за счет средств, выделенных ему собственником на приобретение такого имущества. Но денежными средствами, полученными от собственника в порядке финансирования, учреждение вправе распоряжаться, расходуя их в строгом соответствии со сметой, утверждаемой собственником.

Автономное учреждение без согласия собственника не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленным за ним или приобретенным за счет средств, выделенных ему для этого собственником. Остальным имуществом автономное учреждение вправе распоряжаться самостоятельно ,если иное не установлено законом(ст.298 ГК).

Изложенное не касается доходов, полученных в результате хозяйственной и иной деятельности, допускаемой учредительными документами, и имущества, приобретенного учреждением за счет этих доходов (п. 2 ст. 298 ГК). Как отмечалось выше (п. 3 § 1 данной главы), право оперативного управления, а самостоятельной разновидностью ограниченных вещных прав, поскольку правовой режим этого имущества значительно отличается от режима имущества, закрепленного за учреждением на праве оперативного управления.

Казенное предприятие, частное ,казенное ,бюджетное и автономное учреждения несут самостоятельную ответственность по своим обязательствам. При этом частное и казенное учреждения отвечают по своим обязательствам только в пределах находящихся в их распоряжении денежных средств. При недостаточности указанных денежных средств субсидиарную ответственность по обязательствам такого учреждения несет собственник его имущества.

Казенное предприятие отвечает по обязательствам всем своим имуществом. Собственник (Российская Федерация, субъект РФ, муниципальное образование), закрепивший имущество на праве оперативного управления за казенным предприятием, несет субсидиарную ответственность по его обязательствам в случае недостаточности имущества у казенного предприятия (п. 5 ст. 115 ГК).

.Собственник имущества автономного учреждения не несет ответственности по обязательствам автономного учреждения. Оно само отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, за исключением недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением собственником этого имущества или приобретенных автономным учреждением за счет выделенных таким собственником средств ( п.2 ст.120 ГК РФ).

Бюджетное учреждение отвечает по своим обязательствам находящимся у него на праве оперативного управления имуществом, как закрепленным за бюджетным учреждением собственником имущества, так и приобретенным за счет доходов, полученных от приносящей доход деятельности, за исключением особо ценного движимого имущества, закрепленного за бюджетным учреждением собственником этого имущества или приобретенного бюджетным учреждением за счет выделенных собственником имущества бюджетного учреждения средств, а также недвижимого имущества. Собственник имущества бюджетного учреждения не несет ответственности по обязательствам бюджетного учреждения (абз. 6 п.2 ст.120 ГК РФ).

Возникновение и прекращение права оперативного управления подчинено правилам, изложенным выше применительно к праву хозяйственного ведения (ст. 299 ГК). Однако прекращение права оперативного управления по воле собственника имущества возможно в случаях, если имущество, закрепленное за казенным предприятием или учреждением, оказалось излишним, не используется ими либо используется не по назначению, что недопустимо применительно к праву хозяйственного ведения.

studfiles.net

9.1.2. Право хозяйственного ведения имуществом

Право хозяйственного ведения представляет собой производное от права собственности вещное право юридических лиц — несобственников по хозяйственному и иному использованию имущества собственника.

Право хозяйственного ведения было впервые введено в хозяйственный оборот ЗакономРФ от 25 декабря 1990 г. «О предприятиях и предпринимательской деятельности».

Основы современного правового режима хозяйственного ведения закреплены в главе 19ГК РФ и в Федеральномзаконеот 14 ноября 2002 г. N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (далее — Закон об унитарных предприятиях).

Во исполнение данных Законов приняты подзаконные нормативные правовые акты. В частности, можно назвать ПостановлениеПравительства РФ от 3 декабря 2004 г. N 739 «О полномочиях федеральных органов исполнительной власти по осуществлению прав собственника имущества федерального государственного унитарного предприятия» <1>;ПостановлениеПравительства РФ от 6 июня 2003 г. N 333 «О реализации федеральными органами исполнительной власти полномочий по осуществлению прав собственника имущества федерального государственного унитарного предприятия» <2>. В Москве действует Постановление правительства Москвы от 3 июня 2003 г. N 419-ПП «О взаимодействии органов исполнительной власти города Москвы по осуществлению прав собственника имущества государственных унитарных предприятий, казенных предприятий и государственных учреждений города Москвы» <3>.

———————————

<1> СЗ РФ. 2004. N 50. Ст. 5074.

<2> СЗ РФ. 2003. N 24. Ст. 2327.

<3> Вестник мэра и правительства Москвы. 2003. N 37 (с изм. от 24 августа 2004 г., 27 сентября, 4 октября 2005 г.).

Субъектами права хозяйственного ведения могут быть только государственные или муниципальные унитарные предприятия<1>. Такие предприятия именуются унитарными, поскольку их имущество является неделимым и не может быть распределено по вкладам, паям, долям, акциям. Имущество, переданное предприятию на праве хозяйственного ведения, выбывает из фактического обладания собственника-учредителя и зачисляется на баланс предприятия. Это имущество становится «распределенным», обособленным от имущества других лиц, в том числе и собственника, и служит базой самостоятельной имущественной ответственности предприятия.

———————————

<1> Правовое положение государственных и муниципальных унитарных предприятий освещено в параграфе 7.4 главы 7учебника.

Закрепляя имущество за предприятиями, собственник передает им часть своих правомочий. Вместе с тем законодательство определяет права и самого собственника в отношении имущества, находящегося в хозяйственном ведении.

Имущество унитарного предприятия, действующего на праве хозяйственного ведения, формируется за счет:

— имущества, закрепленного за унитарным предприятием собственником этого имущества;

— доходов унитарного предприятия от его деятельности;

— иных не противоречащих законодательству источников.

Право на имущество, закрепляемое за унитарным предприятием на праве хозяйственного ведения или на праве оперативного управления собственником этого имущества, возникает с момента передачи такого имуществаунитарному предприятию, если иное не предусмотрено федеральным законом или не установлено решением собственника о передаче имущества унитарному предприятию. Правомочиевладенияоформляется путем закрепления переданного имущества на самостоятельном балансе.

При создании предприятия собственник формирует уставный фонд.Формирование уставного фонда федеральных государственных унитарных предприятий возложено на Федеральное агентство по управлению федеральным имуществом (Росимущество). Уставным фондом определяется минимальный размер имущества предприятия, гарантирующего интересы его кредиторов. Уставный фонд государственного или муниципального предприятия может формироваться за счет денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку.

Размер уставного фонда государственного предприятия должен составлять не менее чем 5000 МРОТ, а размер уставного фонда муниципального предприятия — не менее чем 1000 МРОТ, установленных федеральным законом на дату государственной регистрации муниципального предприятия. Уставный фонд государственного или муниципального предприятия должен быть полностью сформирован собственником его имущества в течение 3 месяцев с момента государственной регистрации такого предприятия. Уставный фонд считается сформированным с момента зачисления соответствующих денежных сумм на открываемый в этих целях банковский счет и (или) передачи в установленном порядке государственному или муниципальному предприятию иного имущества, закрепляемого за ним на праве хозяйственного ведения, в полном объеме.

Правомочие пользованияосуществляется предприятием в соответствии с целями деятельности и назначением имущества. Собственник осуществляет контроль за использованием по назначению и сохранностью принадлежащего унитарному предприятию имущества. Для этого назначаются и осуществляются документальные проверки (ревизии, инвентаризации). Собственник вправе принять решение о проведении аудиторских проверок, он утверждает аудитора и определяет размер оплаты его услуг.

Однако следует отметить, что у собственника нет права изымать используемое не по назначению имущество в качестве санкции за неправомерное поведение предприятия. На это было обращено внимание в ПостановленииПленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 г. N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса РФ» <1>. Вп. 40Постановления отмечается, что собственник (управомоченный им орган) не наделен правом изымать, передавать в аренду либо иным образом распоряжаться имуществом, находящимся в хозяйственном ведении государственного (муниципального) предприятия. Акты государственных органов и органов местного самоуправления по распоряжению имуществом, принадлежащим государственным (муниципальным) предприятиям на праве хозяйственного ведения, по требованию этих предприятий должны признаваться недействительными.

———————————

<1> Вестник Высшего Арбитражного Суда РФ. 1996. N 9.

Кроме того, в целях контроля за использованием по назначению и сохранностью имущества государственного предприятия предусмотрено, что непременным условием контракта с руководителями государственных предприятий является обязанность руководителя обеспечивать сохранность, рациональное использование, своевременную реконструкцию, восстановление и ремонт закрепленного за предприятием имущества. Предусмотрены также материальная ответственность руководителя за причинение предприятию ущерба в результате его виновного поведения и обязательная отчетность руководителя предприятия.

Государственные и муниципальные предприятия пользуются всеми предоставленными законом собственнику правами на судебную защиту в отношении закрепленного за ними на праве хозяйственного ведения имущества, включая право на предъявление виндикационного и негаторного исков, в том числе и в отношении собственника указанного имущества.

Реализация правомочия распоряжениязакрепленным имуществом имеет следующие особенности. В соответствии сост. 295ГК РФ предприятие вправе самостоятельно, без согласия собственника, распоряжатьсядвижимым имуществом,за исключением случаев, установленных законом или иными правовыми актами. Что же касаетсянедвижимого имущества,то предприятие вправе его продавать, сдавать в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться им только с согласия собственника. Данное ограничение по распоряжению имуществом закреплено вст. 295ГК РФ,п. 2 ст. 18Закона об унитарных предприятиях. Распоряжение недвижимым имуществом федеральных государственных унитарных предприятий осуществляется по согласованию с Росимуществом и с учетом предложений федерального органа исполнительной власти, в ведении которого находится предприятие.

Следует также иметь в виду, что в соответствии с п. 4 ст. 18Закона об унитарных предприятиях предприятия, действующие на праве хозяйственного ведения,не могут без согласия собственникасовершать сделки, связанные с предоставлением займов, поручительств, получением банковских гарантий, с иными обременениями, уступкой требований, переводом долга, а также заключать договоры простого товарищества. Уставом предприятия могут быть предусмотрены виды и (или) размер иных сделок, совершение которых не может осуществляться без согласия собственника имущества такого предприятия.

Кроме того, согласие собственника требуется в следующих случаях.

1. Совершение сделки, в которой имеется заинтересованность руководителя унитарного предприятия(п. 1 ст. 22Закона об унитарных предприятиях).

Руководитель унитарного предприятия признается заинтересованным в совершении унитарным предприятием сделки, в случаях если он, его супруг, родители, дети, братья, сестры и (или) их аффилированные лица, признаваемые таковыми в соответствии с законодательством Российской Федерации:

— являются стороной сделки или выступают в интересах третьих лиц в их отношениях с унитарным предприятием;

— владеют (каждый в отдельности или в совокупности) 20 и более процентами акций (долей, паев) юридического лица, являющегося стороной сделки или выступающего в интересах третьих лиц в их отношениях с унитарным предприятием;

— занимают должности в органах управления юридического лица, являющегося стороной сделки или выступающего в интересах третьих лиц в их отношениях с унитарным предприятием;

— в иных определенных уставом унитарного предприятия случаях.

Сделка, в совершении которой имеется заинтересованность руководителя унитарного предприятия и которая совершена с нарушением требований, предусмотренных ст. 18Закона об унитарных предприятиях, может быть признана недействительной по иску унитарного предприятия или собственника имущества унитарного предприятия.

2. Совершение крупной сделки.

В силу п. 1 ст. 23крупной сделкой считается сделка или несколько взаимосвязанных сделок, касающихся приобретения, отчуждения или возможности отчуждения унитарным предприятием прямо или косвенно имущества, стоимость которого составляет более 10 процентов уставного фонда унитарного предприятия или более чем в 50 тыс. раз превышает установленный законом МРОТ. Стоимость отчуждаемого унитарным предприятием в результате крупной сделки имущества определяется на основании данных его бухгалтерского учета, а стоимость приобретаемого унитарным предприятием имущества — на основании цены предложения такого имущества.

Согласование совершения указанных сделок возложено на:

— федеральные органы исполнительной власти (с уведомлением Росимущества) в отношении федеральных государственных унитарных предприятий, подлежащих сохранению в федеральной собственности или включенных в прогнозный план (программу) приватизации федерального имущества, в случае если акции созданных посредством их преобразования акционерных обществ предполагается внести в уставный капитал других акционерных обществ или сохранить в федеральной собственности;

— Росимущество с учетом предложений, поступивших от федеральных органов исполнительной власти — в отношении иных предприятий.

Переченьдокументов, представляемых федеральным государственным унитарным предприятием для получения согласия на совершение сделок, утвержден распоряжением Минимущества РФ от 15 июля 2003 г. N 3142-р <1>.

———————————

<1> РГ. 2003. 12 авг. N 159.

Сделки по продажефедерального имущества осуществляются путем продажи имущества нааукционе,организатором которого выступает предприятие или лицо, действующее на основании договора с предприятием.

В случае если сделка по продаже имущества осуществляется на основании решения Правительства Российской Федерации, Председателя Правительства Российской Федерации или решения, принимаемого по его поручению заместителем Председателя Правительства Российской Федерации, организатором аукциона выступает Российский фонд федерального имущества.

Аукцион проводится в соответствии с положениями законодательства о приватизации, регулирующими продажу на аукционе государственного имущества и находящихся в государственной собственности акций открытых акционерных обществ.

Начальная цена продажи имущества на аукционе определяется предприятием на основании отчета об оценке имущества, составленного в соответствии с законодательством об оценочной деятельности.

Публикация информационного сообщения о проведении аукциона осуществляется организатором аукциона не менее чем за 30 дней до даты его проведения. Информационное сообщение о проведении аукциона должно содержать в обязательном порядке сведения о дате, времени, месте проведения и форме аукциона, его предмете и порядке проведения, в том числе о порядке оформления участия в аукционе, ознакомления с предметом аукциона, определения лица, выигравшего аукцион, а также форму заявки на участие в аукционе, сведения о начальной цене продажи имущества на аукционе и сроке заключения договора купли-продажи.

Публикация информационного сообщения об итогах аукциона осуществляется организатором аукциона в месячный срок с даты совершения сделки.

Средства, полученные от продажи имущества, за вычетом связанных с его продажей затрат предприятия, которые определяются исходя из фактических затрат и не могут превышать 3 процентов цены продажи имущества и его балансовой стоимости, подлежат перечислению в федеральный бюджет в течение 25 дней с даты оплаты имущества.

В соответствии с п. п. 3и4 ст. 20Закона об унитарных предприятиях собственник имущества унитарного предприятия вправе обращаться в суд с исками о признании оспоримой сделки с имуществом унитарного предприятия недействительной, а также с требованием о применении последствий ничтожной сделки. Кроме того, собственник имущества унитарного предприятия вправе истребовать имущество унитарного предприятия из чужого незаконного владения.

Поскольку, как уже указывалось, закон устанавливает принцип специальной правоспособности унитарных предприятий (ст. 49ГК РФ,ст. 3Закона об унитарных предприятиях), действия предприятия по распоряжению закрепленным за ним имуществом собственника должны быть обусловлены прежде всего задачами его уставной деятельности и целевым назначением предоставленного для выполнения этих задач имущества. Поэтому в тех случаях, когда действия предприятия по отчуждению или предоставлению в долгосрочное пользование другим лицам закрепленного за предприятием на праве хозяйственного ведения движимого и недвижимого имущества, непосредственно участвующего в производственном процессе, приводят к невозможности использования имущества по целевому назначению, соответствующие сделки считаются недействительными по основаниям, предусмотреннымст. 168ГК РФ. Сделки являются ничтожными даже в том случае, если они совершены с согласия собственника (уполномоченного им органа) <1>. Данное положение закреплено ип. 3 ст. 18Закона об унитарных предприятиях.

———————————

<1> См.: ПостановлениеПленума Высшего Арбитражного Суда РФ от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» // Вестник ВАС РФ. 1998. N 10.

Согласно Законусобственник имеет право на получениечасти прибылиот использования имущества, находящегося в хозяйственном ведении предприятия. В соответствии сп. 2 ст. 17Закона об унитарных предприятиях государственное или муниципальное предприятие, действующее на праве хозяйственного ведения, ежегодно перечисляет в соответствующий бюджет часть прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей, в порядке, в размерах и в сроки, которые определяются Правительством РФ, уполномоченными органами государственной власти субъектов РФ или органами местного самоуправления.Правиларазработки и утверждения программ деятельности и определения подлежащей перечислению в федеральный бюджет части прибыли федеральных государственных унитарных предприятий, утверждены Постановлением Правительства РФ от 10 апреля 2002 г. N 228 <1>.

———————————

<1> ПостановлениеПравительства РФ от 10 апреля 2002 г. N 228 «О мерах по повышению эффективности использования федерального имущества, закрепленного в хозяйственном ведении федеральных государственных унитарных предприятий» // СЗ РФ. 2002. N 15. Ст. 440.

В соответствии со ст. 299ГК РФ плоды, продукция и доходы от использования имущества, находящегося в хозяйственном ведении, а также имущество, приобретенное унитарным предприятием по договору или иным основаниям, поступают в хозяйственное ведение предприятия. Таким образом, данное имущество становится объектом права собственности публичного образования, а не самих юридических лиц.

Право хозяйственного ведения прекращаетсяпо основаниям и в порядке, которые предусмотрены для прекращения права собственности, а также в случаях правомерного изъятия или перераспределения имущества собственником (например, при реорганизации или ликвидации предприятия). Государственное (муниципальное) предприятие сохраняет право хозяйственного ведения на имущество при смене собственника (п. 3 ст. 11Закона об унитарных предприятиях).

studfiles.net

Имущество, находящееся в хозяйственном ведении

См. Энциклопедии и другие комментарии к статье 298 ГК РФ

1. Частное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом, закрепленным за ним собственником или приобретенным этим учреждением за счет средств, выделенных ему собственником на приобретение такого имущества.

Частное учреждение вправе осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе, при этом доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение частного учреждения.

2. Автономное учреждение без согласия собственника не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним собственником или приобретенными автономным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества. Остальным имуществом, находящимся у него на праве оперативного управления, автономное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом .

Автономное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение автономного учреждения.

3. Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным имуществом, находящимся у него на праве оперативного управления, бюджетное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом.

Бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

4. Казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества.

Положения абзаца второго пункта 4 статьи 298 настоящего Кодекса (в редакции Федерального закона от 8 мая 2010 г. N 83-ФЗ) в части зачисления в федеральный бюджет доходов от оказания федеральными казенными учреждениями платных услуг и осуществления иной приносящей доход деятельности применяются с 1 января 2012 г.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 938 42 63 (Москва)

+7 (812) 467 32 84 (СПБ)

8 (800) 350 10 92 (Остальные регионы)

Это быстро и бесплатно!Положения абзаца второго пункта 4 статьи 298 настоящего Кодекса (в редакции Федерального закона от 8 мая 2010 г. N 83-ФЗ) в части зачисления в бюджет субъекта РФ или местный бюджет доходов от оказания платных услуг и осуществления иной приносящей доход деятельности соответственно казенными учреждениями субъекта РФ или муниципальными казенными учреждениями со дня вступления в силу названного Федерального закона и до 1 января 2012 г. применяются к правоотношениям, возникающим в соответствии с законом субъекта РФ или нормативным правовым актом уполномоченного органа местного самоуправления, указанными в части 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ

Казенное учреждение может осуществлять приносящую доходы деятельность в соответствии со своими учредительными документами. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы Российской Федерации.

Статья 299. Приобретение и прекращение права хозяйственного ведения и права оперативного управления

См. Энциклопедии и другие комментарии к статье 299 ГК РФ

1. Право хозяйственного ведения или право оперативного управления имуществом, в отношении которого собственником принято решение о закреплении за унитарным предприятием или учреждением, возникает у этого предприятия или учреждения с момента передачи имущества, если иное не установлено законом и иными правовыми актами или решением собственника.

Информация об изменениях:

Федеральным законом от 8 мая 2010 г. N 83-ФЗ пункт 2 статьи 299 настоящего Кодекса изложен в новой редакции, вступающей в силу с 1 января 2011 г.

2. Плоды, продукция и доходы от использования имущества, находящегося в хозяйственном ведении или оперативном управлении унитарного предприятия или учреждения, а также имущество, приобретенное унитарным предприятием или учреждением по договору или иным основаниям, поступают в хозяйственное ведение или оперативное управление предприятия или учреждения в порядке, установленном настоящим Кодексом. другими законами и иными правовыми актами для приобретения права собственности.

Информация об изменениях:

Федеральным законом от 31 декабря 2014 г. N 499-ФЗ в пункт 3 статьи 299 настоящего Кодекса внесены изменения, вступающие в силу с 1 апреля 2015 г.

3. Право хозяйственного ведения и право оперативного управления имуществом, если иное не предусмотрено настоящим Кодексом, прекращаются по основаниям и в порядке, предусмотренным настоящим Кодексом, другими законами и иными правовыми актами для прекращения права собственности, а также в случаях правомерного изъятия имущества у предприятия или учреждения по решению собственника.

Информация об изменениях:

Федеральным законом от 14 ноября 2002 г. N 161-ФЗ в статью 300 настоящего Кодекса внесены изменения

Статья 300. Сохранение прав на имущество при переходе предприятия или учреждения к другому собственнику

См. Энциклопедии и другие комментарии к статье 300 ГК РФ

1. При переходе права собственности на государственное или муниципальное предприятие как имущественный комплекс к другому собственнику государственного или муниципального имущества такое предприятие сохраняет право хозяйственного ведения или право оперативного управления на принадлежащее ему имущество.

2. При переходе права собственности на учреждение к другому лицу это учреждение сохраняет право оперативного управления на принадлежащее ему имущество.

/ Ответы на экзаменационные вопросы 2013 / 48.Хоз ведение

48. Право хозяйственного ведения: понятие, природа, субъекты, объекты.

Право хозяйственного ведения. — производное от права собственности вещное право юридических лиц — не собственников по хозяйственному и иному использованию имущества собственника-форма права собственности на имущество, при которой собственник передает лицу право распоряжаться своим имуществом в пределах, установленных законом.

Субъектами права хозяйственного ведения могут быть только государственные или муниципальные унитарные предприятия. Такие предприятия именуются унитарными, поскольку их имущество является неделимым и не может быть распределено по вкладам, паям, долям, акциям..

Статья 295. Права собственника в отношении имущества, находящегося в хозяйственном ведении

1. Собственник имущества, находящегося в хозяйственном ведении, в соответствии с законом решает вопросы создания предприятия, определения предмета и целей его деятельности, его реорганизации и ликвидации, назначает директора (руководителя) предприятия, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества.

Собственник имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия.

2. Предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника.

Денежные средства и остальное имущество могут использоваться данными предприятиями по своему усмотрению

Право хозяйственного ведения в отношении которого собственником принято решение о закреплении за унитарным предприятием или учреждением, возникает у этого предприятия или учреждения с момента передачи имущества, если иное не установлено законом и иными правовыми актами или решением собственника.

Плоды, продукция и доходы от использования имущества, находящегося в хозяйственном ведении унитарного предприятия или учреждения, а также имущество, приобретенное унитарным предприятием или учреждением по договору или иным основаниям, поступают в хозяйственное ведение предприятия или учреждения в порядке, установленном настоящим Кодексом, другими законами и иными правовыми актами для приобретения права собственности.

Право хозяйственного ведения имуществом прекращаются по основаниям и в порядке, предусмотренным настоящим Кодексом, другими законами и иными правовыми актами для прекращения права собственности, а также в случаях правомерного изъятия имущества у предприятия или учреждения по решению собственника.

Говоря о правомочии пользования, следует отметить, что оно осуществляется государственными и муниципальными предприятиями в соответствии с целями деятельности и назначением имущества.

Определяя в ст. 294, 295 ГК правомочия унитарного предприятия по владению, пользованию и распоряжению государственным (муниципальным) имуществом, находящимся в хозяйственном ведении, законодатель не предусматривает обязательности заключения договоров между собственником соответствующего имущества и предприятием. Однако это не лишает стороны права такой договор заключить, конкретизировав в нем состав имущества, права, обязанности, ответственность сторон.

Объектом права хозяйственного ведения являются имущество – здания, сооружения, оборудование, переданное собственником на баланс предприятия.

Вопрос 81. Право хозяйственного ведения: понятие, субъекты, порядок осуществления

Право постоянного (бессрочного) пользования земельным участком

Право пожизненного наследуемого владения землей

Носитель, не будучи собственником земельного участка, наделяется в отношении его правомочиями владения, пользования пожизненно с передачей этого пользования по наследству.

Субъекты: физические лица.

Содержание: владение и пользование. Носитель может возводить на участке здания и сооружения и приобретать на них право собственности.

Право пользования, не ограниченное установлением срока.

Субъекты: юр. лица; (ФЗ РФ убрал право физических лиц).

Сервитут — это ограниченное право пользования имуществом, находящимся в собственности другого лица.

Основания возникновения: соглашение. Если соглашение не достигнуто, то лицо имеет право обратиться с иском в суд. Собственник участка вправе требовать плату за пользование его имуществом. Сервитуту свойственно право следования судьбе главной вещи.

Право хозяйственного ведения выражается в том, что государственное или муниципальное унитарное предприятие, которому имущество принадлежит на праве хозяйственного ведения, владеет, пользуется и распоряжается этим имуществом.

Право хозяйственного ведения — вещное право. Право хозяйственного ведения имуществом шире права оперативного управления. Обладатель первого вправе совершать любые действия в соответствии с законом.

Право хозяйственного ведения имуществом, в отношении которого собственником принято решение о закреплении за унитарным предприятием или учреждением, возникает у этого предприятия или учреждения с момента передачи имущества.

Плоды, продукция и доходы от использования имущества, находящегося в хозяйственном ведении, а также имущество, приобретенное унитарным предприятием или учреждением по договору или иным основаниям, поступают в хозяйственное ведение этого предприятия или учреждения.

Полномочия собственника имущества, находящегося в хозяйственном ведении: решение вопросов создания предприятия, определение предмета и целей его деятельности, прекращение его деятельности (реорганизация и ликвидация), назначение руководителя предприятия, осуществление контроля над использованием принадлежащего предприятию имущества по назначению и его сохранностью.

На предприятие, имеющее недвижимое имущество на праве хозяйственного ведения имуществом, возлагается запрет на предоставление его в аренду, залог, внесение в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иной способ распоряжения этим имуществом без согласия собственника.

Право хозяйственного ведения. Это право представляет собой производное от права собственности вещное право юридических лиц — несобственников по хозяйственному и иному использованию имущества собственника, его основы закреплены в гл. 19 ГК. Право хозяйственного ведения значительно уже права собственности. Ограничение прав титульного владельца (обладателя права хозяйственного ведения) идет по линии ограничения правомочий распоряжения и пользования, поскольку правомочия владения реализуются предприятием достаточно полно — оно закрепляет переданное имущество на своем самостоятельном балансе.

Субъектами права хозяйственного ведения могут быть только государственные или муниципальные унитарные предприятия, а также дочерние предприятия, созданные государственными и муниципальными предприятиями. Такие предприятия именуются унитарными, поскольку их имущество является неделимым и не может быть распределено по вкладам, паям, долям, акциям. Имущество, переданное предприятию на праве хозяйственного ведения, выбывает из фактического обладания собственника-учредителя и зачисляется на баланс предприятия. Это имущество становится «распределенным», обособленным от имущества других лиц, в том числе и собственника, и служит базой самостоятельной имущественной ответственности предприятия.

Закрепляя имущество предприятием, собственник передает ему часть своих полномочий. Вместе с тем в ст. 295 ГК определены права и самого собственника. Собственник имущества, т.е. государство в целом или муниципальное образование, имеет право создать предприятие, назначить его директора, определить предмет и цели деятельности предприятия, реорганизовать и ликвидировать предприятие, осуществлять контроль за исполнением по назначению и сохранностью принадлежащего предприятию имущества, получать часть прибыли от использования имущества, находящегося в хозяйственном ведении. В свою очередь государственное и муниципальное предприятие не вправе без согласия собственника продавать недвижимое имущество, сдавать в аренду, отдавать в залог, вносить недвижимое имущество в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ и иным способом распоряжаться этим имуществом. Денежные средства и остальное имущество могут использоваться данными предприятиями по своему усмотрению (п. 8 Пост. Плен. ВАС РФ №8).

Говоря о правомочии пользования, следует отметить, что оно осуществляется государственными и муниципальными предприятиями в соответствии с целями деятельности и назначением имущества. Однако необходимо помнить, что собственник не может изымать используемое не по назначению имущество в качестве санкций, т.к. он не наделен этим правом, а также правом передавать в аренду либо иным образом распоряжаться имуществом, находящимся в хозяйственном ведении государственного (муниципального) предприятия (п. 40 Пост. Плен. ВС РФ и ВАС РФ №6/8).

Определяя в ст. 294, 295 ГК правомочия унитарного предприятия по владению, пользованию и распоряжению государственным (муниципальным) имуществом, находящимся в хозяйственном ведении, законодатель не предусматривает обязательности заключения договоров между собственником соответствующего имущества и предприятием. Однако это не лишает стороны права такой договор заключить, конкретизировав в нем состав имущества, права, обязанности, ответственность сторон.

Вопрос 82. Правовой режим имущества учреждения.

Право оперативного управления имуществом — это право осуществлять в установленных законом пределах, в соответствии с целями деятельности владение, пользование и распоряжение заданиями собственника и назначенным им имуществом. Предоставляется казенным предприятиям, учреждениям в отношении закрепленного за ними имущества.

Собственник имущества, закрепленного за казенным предприятием или учреждением, вправе изъять лишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению.

Казенное предприятие имеет право отчуждать или иным способом распоряжаться закрепленным за ним имуществом лишь с согласия собственника этого имущества.

Порядок распределения доходов казенного предприятия определяется собственником его имущества.

Право оперативного управления имуществом, в отношении которого собственником принято решение о закреплении за предприятием или учреждением, возникает у последних с момента передачи им имущества.

Плоды, продукция и доходы от использования имущества, находящегося в хозяйственном ведении или оперативном управлении, а также имущество, приобретенное унитарным предприятием или учреждением по договору или иным основаниям, поступают в хозяйственное ведение или оперативное управление предприятия или учреждения.

Прекращение права оперативного управления имуществом происходит по основаниям и в порядке, предусмотренным законом для прекращения права собственности, а также в случаях правомерного изъятия имущества у предприятия или учреждения по решению собственника.

Оперативное управление — ограниченное вещное право.

Характерно только для гражданского права постсоветских стран.

Казённое предприятие и учреждение, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются и распоряжаются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника этого имущества и назначением этого имущества.

Собственник имущества вправе изъять излишнее, неиспользуемое или используемое не по назначению имущество, закреплённое им за казённым предприятием или учреждением либо приобретённое казённым предприятием или учреждением за счёт средств, выделенных ему собственником на приобретение этого имущества. Имуществом, изъятым у казённого предприятия или учреждения, собственник этого имущества вправе распорядиться по своему усмотрению.

Статья 295. Права собственника в отношении имущества, находящегося в хозяйственном ведении

1. Собственник имущества, находящегося в хозяйственном ведении, в соответствии с законом решает вопросы создания предприятия, определения предмета и целей его деятельности, его реорганизации и ликвидации, назначает директора (руководителя) предприятия, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества.

Собственник имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия.

2. Предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника.

Остальным имуществом, принадлежащим предприятию, оно распоряжается самостоятельно, за исключением случаев, установленных законом или иными правовыми актами.

Комментарий к Ст. 295 ГК РФ

1. Права собственника имущества унитарного предприятия закреплены не только в настоящей статье, но и в соответствующих нормах Закона об унитарных предприятиях. Права собственников имущества федеральных государственных предприятий атомной отрасли и порядок осуществления этих прав регулируются положениями указанного Закона с учетом особенностей, установленных Федеральным законом «О Государственной корпорации по атомной энергии «Росатом».

2. Права собственника имущества можно условно разделить на две группы: в отношении предприятия в целом как юридического лица и в отношении собственно имущества, переданного в хозяйственное ведение.

К первой группе прав относятся такие, как права на создание предприятия, определение предмета и целей его деятельности, реорганизацию и ликвидацию, а также право назначать директора (руководителя) предприятия.

Кроме того, вышеназванный Закон говорит о том, что именно собственник определяет порядок составления, утверждения и установления показателей планов (программы) финансово-хозяйственной деятельности предприятия; утверждает устав предприятия, вносит в него изменения; согласовывает прием на работу главного бухгалтера, утверждает бухгалтерскую отчетность и отчеты, утверждает показатели экономической эффективности деятельности и контролирует их выполнение; дает согласие на создание филиалов и открытие представительств, а также на участие в иных юридических лицах для совершения крупных сделок, сделок, в совершении которых имеется заинтересованность, и иных сделок; принимает решения о проведении аудиторских проверок, утверждает аудитора и определяет размер оплаты его услуг (ст. 20 Закона об унитарных предприятиях).

Унитарное предприятие вправе осуществлять заимствования, например брать кредиты, только по согласованию с собственником имущества (ст. 24 Закона об унитарных предприятиях). Оно не вправе без согласия собственника совершать сделки, связанные с предоставлением займов, поручительств, получением банковских гарантий, с иными обременениями, уступкой требований, переводом долга, а также заключать договоры простого товарищества (ст. 18 Закона об унитарных предприятиях).

Уставом предприятия, который утверждается собственником, могут быть предусмотрены виды и (или) размер иных сделок, совершение которых не может осуществляться без согласия собственника имущества такого предприятия.

Ко второй группе прав собственника относятся права в отношении собственно имущества предприятия.

Законом установлено общее ограничение для движимого и недвижимого имущества, и оно состоит в следующем: государственное или муниципальное предприятие распоряжается имуществом только в пределах, не лишающих его возможности осуществлять деятельность, цели, предмет, виды которой определены уставом такого предприятия. Иными словами, отчуждение имущества не должно приводить к ситуации, когда предприятие не может выполнять ту деятельность, которая определена уставом. При этом сделки, совершенные государственным или муниципальным предприятием с нарушением этого требования, являются ничтожными (ст. 18 Закона об унитарных предприятиях).

В отношении недвижимости установлено, что предприятие не может распоряжаться ею без согласия собственника. К видам такого распоряжения относятся не только продажа и внесение имущества в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, но и сдача в залог и даже в аренду. По материалам судебной практики «к сделкам, создающим прямо или косвенно возможность отчуждения имущества, относятся в том числе договоры поручительства, при неисполнении которых взыскание может быть обращено на имущество поручителя с отчуждением его в установленном порядке» .

———————————

Постановление ФАС Поволжского округа от 26 сентября 2008 г. N А12-18186/07-С43.

Движимым имуществом предприятие по общему правилу вправе распоряжаться, в том числе свободно отчуждать. Ограничения (в частности, это указанное ограничение на распоряжение имуществом только в пределах, не лишающих возможности осуществлять уставную деятельность) могут быть установлены только законом или постановлениями Правительства и указами Президента РФ.

3. Имущество может находиться у предприятия не только на праве хозяйственного ведения, но также и на праве аренды. В настоящее время отсутствует запрет на передачу имущества предприятию от собственника в аренду, что не позволяет кредиторам предприятия обратить взыскание на такое имущество.

4. Государственное или муниципальное предприятие ежегодно перечисляет в соответствующий бюджет часть прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей, в порядке, размерах и сроки, которые определяются Правительством РФ, уполномоченными органами государственной власти субъектов Федерации или органами местного самоуправления. Размер части прибыли от использования имущества, на которую собственник имеет право, может быть определен для всех предприятий соответствующего собственника в нормативном акте и в договоре о передаче имущества на праве хозяйственного ведения.

Федеральные государственные предприятия, права собственника имущества которых осуществляются Государственной корпорацией «Росатом», часть прибыли, остающейся в их распоряжении после уплаты налогов и иных обязательных платежей, перечисляют в доход самой корпорации в порядке, размере и сроки, которые установлены этой корпорацией.

Собственник имущества вправе в судебном порядке требовать исполнения обязательства по перечислению части прибыли, что находит подтверждение и в судебной практике. Как следует из материалов одного из дел, «нормативы отчислений в городской бюджет части прибыли муниципальных унитарных предприятий установлены решением городского собрания. Между тем часть прибыли, подлежащей уплате в бюджет города ответчиком, т.е. муниципальным предприятием, не перечислялась. Таким образом, муниципальное унитарное предприятие обязательство по перечислению части прибыли собственнику имущества, находящегося в хозяйственном ведении ответчика, не исполнило» .

———————————

Постановление ФАС Центрального округа от 5 июня 2008 г. N А35-787/07-С5.

Право хозяйственного ведения имуществом

Это право представляет собой производное от права собственности вещное право юридических лиц — несобственников по хозяйственному и иному использованию имущества собственника. Основы современного правового режима хозяйственного ведения закреплены в главе 19 ГК РФ. Субъектами права хозяйственного ведения могут быть государственные или муниципальные унитарные предприятия, а также дочерние предприятия, созданные государственными и муниципальными предприятиями. Перечисленные предприятия именуются унитарными, поскольку их имущество является неделимым и не может быть распределено по вкладам, паям, долям, акциям. Имущество, переданное предприятию на праве хозяйственного ведения, выбывает из фактического обладания собственника-учредителя, зачисляется на баланс предприятия и служит базой его самостоятельной имущественной ответственности.

Законодательство определяет права и самого собственника в отношении имущества, находящегося в хозяйственном ведении. В силу ст. 295 ГК РФ собственник, которым в данном случае является публичное образование, принимает решение о создании, реорганизации, ликвидации государственного или муниципального предприятия. Так, решение о создании и ликвидации федеральных предприятий принимается Правительством РФ на основании совместного представления Минимущества РФ, Министерства экономики РФ и федерального органа исполнительной власти, на который по действующему законодательству возложены координация и регулирование деятельности в соответствующей отрасли. Решения о реорганизации принимаются в том же порядке. Кроме того, решения о создании и реорганизации предприятий должны быть согласованы с антимонопольным органом в случаях и в порядке, предусмотренных Законом РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках*. К компетенции Минимущества РФ отнесено осуществление юридических действий, связанных с созданием, реорганизацией и ликвидацией федеральных предприятий. Собственник принимает решение о наделении предприятия имуществом, в том числе о формировании уставного фонда. Передачу имущества в хозяйственное ведение осуществляют соответствующие органы (Минимущество, Департамент государственного и муниципального имущества г. Москвы). Правом данных органов является осуществление контроля за использованием по назначению и сохранностью государственного имущества, закрепленного за предприятиями. Обязательное условие контракта с руководителями государственных предприятий — обязанность руководителя обеспечивать сохранность, рациональное использование, своевременную реконструкцию, восстановление и ремонт закрепленного за предприятием имущества. Предусмотрены также материальная ответственность руководителя за причинение предприятию ущерба в результате его виновного поведения и обязательная отчетность руководителя предприятия.

В соответствии со ст. 49 ГК РФ унитарные предприятия относятся к числу юридических лиц специальной правоспособности. Совершенные унитарными предприятиями сделки, противоречащие предмету и целям их деятельности, являются ничтожными на основании ст. 168 ГК РФ. Предметы и цели деятельности унитарных предприятий закрепляются в их уставах. Уставы государственных предприятий утверждаются федеральными органами исполнительной власти или органами исполнительной власти субъектов РФ.

Согласно закону собственник имеет право на получение части прибыли от использования имущества находящегося в хозяйственном ведении предприятия. Порядок распределения прибыли согласовывается с соответствующим отраслевым органом управления и фиксируется в уставе.