Составляем заявление на подотчет от директора — образец

Заявление на подотчет от директора — образец его вы увидите в этой публикации — законодательно не регламентирован. Кроме того, существует ряд разногласий на тему, стоит ли его вообще оформлять. Подробнее эти вопросы разберем в данной статье.

Правила для получения денег под отчет

Особенности выдачи средств под отчет директору

Как оформляется заявление о выдаче денег под отчет директору

Какая ответственность за отсутствие заявления

Где найти образец заявления на подотчет директору

Итоги

Правила для получения денег под отчет

В соответствии с п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У выдача денежных средств подотчетным лицам оформляется путем выписки расходного кассового ордера (далее по тексту — РКО). Основанием для выписки РКО служит заявление самого подотчетного лица, составленное в письменной форме, или распорядительный документ хозсубъекта.

Подробнее о заполнении РКО читайте в нашей статье

В заявлении, которое оформляется в произвольной форме, должны содержаться:

- сведения о сумме денег под отчет;

- информация о сроке использования выданных под отчет средств для произведения целевых расходов;

- дата и подпись директора компании.

До 19.08.2017 деньги под отчет выдавались только при условии, что у подотчетного лица не было задолженности по денежным средствам, выданным под отчет в предыдущий раз. С вышеозначенной даты подотчетные суммы разрешается выдавать, даже если подотчетник не погасил прошлые долги.

Особенности выдачи средств под отчет директору

Согласно указанию № 3210-У, подотчетные лица самостоятельно указывают в своем заявлении сумму и срок, на который выдаются средства под отчет, а директор только утверждает их. При выдаче денег под отчет директором самому себе устраняется целый ряд возможных противоречий, поскольку не возникнет расхождений в сумме и сроках запланированных трат подотчетным лицом с тем, что запланировал сам руководитель компании.

Поэтому более логичным будет составление распорядительного документа, например приказа о выдаче средств в подотчет.

В распорядительном документе должны фиксироваться (письмо Банка России от 06.09.2017 № 29-1-1-ОЭ/20642):

- дата и регномер;

- Ф. И. О. подотчетника;

- сумма и период, на который она выдана;

- виза руководителя компании или ИП.

Можно ли составить один приказ на подотчет для нескольких сотрудников, узнайте здесь.

Авансовый отчет по выдаваемым самому директору подотчетным средствам также должен быть предоставлен в бухгалтерию, а остатки возвращены в кассу не позднее 3 дней после завершения срока, на который они предоставлялись под отчет, либо же (если директор находится в командировке или он вышел на больничный) в течение 3 дней после даты выхода руководителя на работу.

Как оформляется заявление о выдаче денег под отчет директору

Многие считают, что раз директор сам у себя запрашивает выдачу средств под отчет, то заявление или приказ составлять не нужно. Это мнение ошибочно.

Руководитель вправе составить заявление о выдаче подотчетных сумм. Но оформляться оно будет несколько иначе.

Директор в данном случае обладает особым правовым статусом, т. к. он одновременно представляет собой и наемного сотрудника организации, и ее руководителя (ст. 40 закона «Об ООО» от 08.02.1998 № 14-ФЗ и ст. 11, 16, 20, 273 Трудового кодекса).

Основным отличием случая оформления заявления подотчет директору является то, что разрешающая подпись уже не требуется, поскольку ставя подпись под заявлением, директор тем самым и согласовывает выдачу средств самому себе. В связи с этим и текст такого заявления директора будет немного отличаться от того, который бы оформлял иной штатный сотрудник (чтобы документ не выглядел так, что директор сам себе разрешает выдать деньги под отчет).

А тот факт, что директор визирует свое заявление, хоть и будет выглядеть несколько абсурдным, но не является ошибкой с точки зрения соблюдения кассовой дисциплины. Отсутствие разрешающей визы директора на своем заявлении также не выглядит неправомерным.

В крупных компаниях, где предусмотрено несколько должностей директоров, такая ситуация может быть успешнее разрешена, когда заявление директора о подотчете завизирует, к примеру, исполнительный директор.

Какая ответственность за отсутствие заявления

Специально предусмотренной ответственности для юрлиц за нарушение порядка оформления заявления или распорядительного документа на выдачу средств под отчет не существует. Однако работники налоговой службы при проверке соблюдения кассовой дисциплины на предприятии, обнаружив отсутствие бумаг на подотчет, могут вменить нарушение:

- Порядка хранения сумм наличности, превышающих установленный лимит. Основанием для наложения ответственности в соответствии со ст. 15.1 КоАП России для налогового инспектора чаще всего служит вывод, что средства из кассы были выданы неправомерно, а значит, должны оставаться в кассе. При превышении лимита излишки наличности должны в тот же день быть сданы в банк. Существует неблагоприятная для налогоплательщиков судебная практика, основанная на таких выводах (постановление 9-го арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК).

- Порядка соблюдения кассовой дисциплины в целом.

Но есть и положительная для налогоплательщиков практика, благодаря которой ясно, что не все судьи усматривают необходимость наложения ответственности за такие нарушения кассовой дисциплины, как отсутствие документов на подотчет (постановление 9-го арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

В то же время, если есть существенные (по мнению налоговиков) нарушения кассовой дисциплины, такие как отсутствие указаний о сроках выдачи средств под отчет, судьи обычно принимают сторону работников налоговой службы (постановление 9-го арбитражного апелляционного суда от 06.03.2013 № 09АП-2451/2013).

Для того чтобы избежать наложения штрафа (если проверка уже началась), можно воспользоваться своим правом и предоставить затребованные документы на следующий день (п. 31 регламента, утвержденного приказом Министерства финансов от 17.10.2011 № 133н). За этот день директор может оформить отсутствующие бумаги на выдачу подотчета, а кассир подколоть их к соответствующим РКО.

Исправлять подобного рода ошибки следует лишь за последние 2 месяца, ведь в соответствии с п. 1 ст. 4.5 КоАП срок давности для наложения административной ответственности составляет 2 месяца от даты совершения нарушения.

Больше информации об ответственности за нарушение кассовой дисциплины — в нашей статье «Кассовая дисциплина и ответственность за ее нарушение».

ВАЖНО! Если подотчетные средства перечисляются на платежную карту (зарплатную, корпоративную), заявление от подотчетника или распорядительный документ, по мнению финансового ведомства РФ, также необходимо. Об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288.

Где найти образец заявления на подотчет директору

Для того чтобы облегчить работу бухгалтерии и сократить затраты времени персонала на оформление документов на выдачу средств под отчет, полезно заготовить на предприятии их бланки.

С образцом заявления можно ознакомиться на нашем сайте.

Скачать образец

Итоги

При выдаче средств под отчет из кассы предприятия оформляется РКО, основанием для выписки которого является письменное заявление подотчетного лица или распорядительный документ. При выдаче наличных средств из кассы предприятия под отчет директору полностью соблюдается порядок, установленный указанием № 3210-У, которым какие-либо исключения для соблюдения кассовой дисциплины директором не предусмотрены.

Отсутствие всех необходимых документов для оформления подотчета налоговые инспекторы могут трактовать как нарушение кассовой дисциплины, которое карается наложением штрафа в соответствии со ст. 15.1 КоАП РФ. Однако правомерность такой трактовки они будут обязаны доказать в суде.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЗаявление о выдаче денег под отчет

Заявление необходимо как основание для выдачи денег в подотчет из кассы. Подотчетником может быть любое лицо, работающее у вас по трудовому или гражданско-правовому договору.

Заявление на деньги подотчет составляется от имени подотчетника и визируется директором (либо иным лицом, которому директор по доверенности дал полномочия принимать решения о расходовании денег из кассы). Если деньги нужно выдать под отчет самому директору (уполномоченному им лицу), то вместо заявления оформляется распоряжение.

Реквизиты заявления укажите в РКО, оформляемом при выдаче соответствующей суммы подотчетнику.

Необходимый минимум данных в заявлении:

— сумма выдаваемых под отчет наличных;

— на какой срок выдаются наличные;

— подписи подотчетника и директора;

— дата подписания заявления директором.

Подписи главбуха (бухгалтера) и кассира не обязательны.

Все поля, включая даты и суммы, при желании можно заполнить на компьютере до распечатки заявления. А потом подотчетник и директор поставят на заявлении свои подписи.

Если инспекция при проверке обнаружит, что в предшествующие два месяца была хотя бы одна выдача наличных под отчет без заявления, она попытается оштрафовать организацию и директора по ч. 1 ст. 15.1 КоАП за нарушение порядка хранения свободных наличных или же порядка ведения кассовых операций вообще.

Если деньги под отчет выдаются безналичным путем (например, вы перечисляете их на зарплатную карту работника), то заявление оформлять не обязательно. Оно требуется только для выдачи под отчет наличных из кассы. Соответственно, и оштрафовать за отсутствие заявлений на «безналичный подотчет» нельзя.

Оформлять такой приказ необязательно. Но его удобно использовать, если нужно ввести некие ограничения, например: кому, в каких пределах, как часто и на какие нужды в принципе могут выдаваться наличные. Но и тогда заявления на каждую выдаваемую под отчет сумму все равно должны быть.

Скачать бланк заявления на выдачу денег подотчет

Также читайте:

Подотчет и наличные расходы

Касса: продолжаем осваивать новые правила

glavkniga.ru

Заявление на подотчет от директора: как правильно составить

Заявление на подотчет от директора — законодательно не регламентирован. Кроме того,существует группа разногласий на тему, стоит ли вообще его оформлять. Поподробнее эти нюансы разберем в этой статье.

Правила для получения денег под отчет

В соответствии с п. 6.3 указания Банка России от 11.03.2014 № 3210-У выдача финансовых средств подотчетным лицам оформляется с помощью выписки расходного кассового ордера. Основанием для выписки Расходного кассового ордера служит заявление самого подотчетного лица, составленное в письменной форме, или распорядительный документ хозяйственного субъекта.

В заявлении, которое оформляется в произвольной форме, обязано содержаться:

- информация о сумме финансов под отчет;

- сведения о сроке использования выданных под отчет средств для произведения целевых расходов;

- дата и роспись директора организации.

До 19.08.2017 финансы под отчет выдавались только при таком условии, что у подотчетного лица не было задолженности по финансовым средствам, выданным под отчет в предыдущий раз. С вышеозначенной даты подотчетные суммы разрешается выдавать, даже если подотчетное лицо не погасил прошлые долги.

Читайте также статью: → Заявление о подтверждении основного вида экономической деятельности в ФСС в 2018 году.

Особенности выдачи средств под отчет директору

Согласно указанию № 3210-У, подотчетные лица индивидуально указывают в своем заявлении сумму и срок, на который выдаются средства под отчет, а руководитель только утверждает их. При выдаче денег под отчет руководителем самому себе устраняется целый ряд возможных противоречий, поскольку не возникнет расхождений в сумме и сроках запланированных трат подотчетным лицом с тем, что запланировал сам руководитель компании.

Поэтому более логичным будет составление распорядительного документа, к примеру, приказа о выдаче средств в подотчет.

В распорядительном документе обязаны фиксироваться (письмо Банка России от 06.09.2017 № 29-1-1-ОЭ/20642):

- дата и регистрационный номер;

- Ф. И. О. подотчетного лица;

- сумма и период, на который она выдана;

- виза руководителя организации или ИП.

Авансовый отчет по выдаваемым самому руководителю подотчетным средствам также обязан быть предоставлен в бухгалтерию. А остатки возвращены в кассу не позже трех дней после завершения срока, на который они предоставлялись под отчет. Либо же (если руководитель находится в командировке или он вышел на больничный) в течение 3 дней после даты выхода директора на работу.

Как оформляется заявление о выдаче денег под отчет директору

Многие считают, что раз руководитель сам у себя делает запрос на выдачу средств под отчет, то заявление или распоряжение составлять нет необходимости. Это мнение ошибочно.

Директор имеет право составить заявление о выдаче подотчетных сумм. Но оформляться оно будет несколько по другому.

Руководитель в этом случае обладает особым правовым статусом, т. к. он одновременно представляет собой и наемного работника компании, и ее директора (ст. 40 закона «Об ООО» от 08.02.1998 № 14-ФЗ и ст. 11, 16, 20, 273 Трудового кодекса).

Основным отличием случая оформления заявления подотчет руководителя считается то, что разрешающая роспись уже не требуется, поскольку ставя роспись под заявлением, руководитель тем самым и согласовывает выдачу средств самому себе. В связи с этим и текст такого заявления руководителя будет немного отличаться от того, который бы оформлял другой штатный работник (чтобы документ не выглядел так, что руководитель сам себе разрешает выдать деньги под отчет).

А тот факт, что руководитель визирует свое заявление, хоть и будет выглядеть несколько абсурдным, но не считаться ошибкой с точки зрения соблюдения кассовой дисциплины. Отсутствие разрешающей визы руководителя на своем заявлении так же не выглядит неправомерным.

В крупных организациях, где предусмотрено несколько должностей руководителей, такая ситуация может быть успешнее разрешена, когда заявление руководителя о подотчете завизирует, например, исполнительный директор.

Какая ответственность за отсутствие заявления

Специально предусмотренной ответственности для юридических лиц за нарушение порядка оформления заявления или распорядительного документа на выдачу средств под отчет не существует. Однако сотрудники налоговой инспекции при проверке соблюдения кассовой дисциплины в организации, обнаружив отсутствие документов на подотчет, могут вменить нарушение:

- Порядка хранения сумм наличности, превышающих установленный лимит. Основанием для наложения ответственности в соответствии со ст. 15.1 КоАП Российской Федерации для налогового инспектора чаще всего служит вывод, что средства из кассы были выданы неправомерно, а значит, обязаны оставаться в кассе. При превышении лимита излишки наличности должны в тот же день быть сданы в банк. Существует неблагоприятная для налогоплательщиков судебная практика, основанная на таких выводах (постановление 9-го арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК).

- Порядка соблюдения кассовой дисциплины в целом.

Но есть и положительная для налогоплательщиков практика, благодаря которой ясно, что не все судьи усматривают необходимость наложения ответственности за такие нарушения кассовой дисциплины, как отсутствие документов на подотчет (постановление 9-го арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

В то же время, если есть существенные (по мнению налоговиков) нарушения кассовой дисциплины, такие как отсутствие указаний, о сроках выдачи средств под отчет, судьи обычно принимают сторону работников налоговой службы (постановление 9-го арбитражного апелляционного суда от 06.03.2013 № 09АП-2451/2013).

Для того чтобы избежать наложения штрафа (если проверка уже началась), можно воспользоваться своим правом и представить затребованные документы на следующий день (п. 31 регламента, утвержденного приказом Министерства финансов от 17.10.2011 № 133н). За этот день руководитель сможет оформить отсутствующие бумаги на выдачу подотчета, а кассир подколоть их к соответствующим расходного кассового ордера.

Исправлять подобного рода ошибки следует лишь за последние 2 месяца, ведь в соответствии с п. 1 ст. 4.5 КоАП срок давности для наложения административной ответственности составляет два месяца от даты совершения нарушения.

ВАЖНО! Если подотчетные средства перечисляются на платежную карту (заработную плату, корпоративную), заявление от подотчетного лица или распорядительный документ, по мнению финансового ведомства России, также необходимо. Об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288.

Перечисление средств на карту

Сотрудник может просить перевести подотчетные средства на банковскую карту. Эта операция не противоречит законодательству. Но в таком случае необходимо:

- получить от сотрудника заявление на выдачу денег в подотчет с соответствующей просьбой и указать в нем реквизиты счета;

- в платежке указать, что перечисляется подотчетная сумма;

- отметить в нормативных актах (Положение о расчетах с подотчетным лицами), что средства перечислены с р/с на карту;

- в учетной политике разработайте собственный бланк отчета с пометкой, что выдача сумм в подотчет осуществляется в безналичной форме;

- попросить сотрудника сохранять слипы после каждой оплаты картой и прикрепить их к отчету.

Перечисление средств на корпоративную карту

Альтернативой заработной карте считается корпоративная. На нее можно перечислять средства под отчет работникам. Сотруднику достаточно только написать заявление в свободной форме на пользование картой. Перевод средств осуществляется на основании приказа директора. Желательно утвердить порядок использования карт: Держатели пластиковых карт не имеют права разглашать сведения о PIN-коде третьим лицам.

Читайте также статью: → Заявление на снятие с учета ККМ.

Подведем итог

При выдаче средств под отчет из кассы компании оформляется расходный кассовый ордер, основанием для выписки которого является письменное заявление подотчетного лица или распорядительный документ. При выдаче наличных средств из кассы предприятия под отчет директору полностью соблюдается порядок, установленный указанием № 3210-У, которым какие-либо исключения для соблюдения кассовой дисциплины директором не предусмотрены.

Оцените качество статьи. Мы хотим стать лучше для вас:

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Перечисление подотчетных средств на карту работника: надо ли писать заявление?

Согласно п. 6.3. Указаний Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (с изменениями и дополнениями от 19 июня 2017 года) для выдачи наличных денег работнику под отчет (далее — подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, расходный кассовый ордер 0310002 оформляется согласно распорядительному документу юридического лица либо письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Каков выбор основания выдачи денежных средств, то есть распорядительный документ юридического лица или заявление подотчетного лица (деньги под отчет бюджетным казенным учреждением перечисляются на зарплатную карту работника)?

Необходимо ли вносить соответствующие изменения в учетную политику учреждения (то есть, трактуется ли это как обязанность), или учреждение может оставить за собой право обязательного наличия и заявления подотчетного лица, и распорядительного документа?

Если руководитель учреждения настаивает на представлении в бухгалтерию только распорядительного документа и средства под отчет перечисляются на банковскую карту подотчетного лица, как в этом случае отражаются, например, реквизиты карты: нет ли необходимости собственноручно написанного заявления подотчетным лицом?

Рассмотрев вопрос, мы пришли к следующему выводу:

В целях минимизации разногласий с ревизорами при выдаче подотчетных сумм как путем перечисления на карту, так и путем выдачи из кассы учреждения целесообразно оформлять и распорядительный документ, и заявление подотчетного лица. Конкретный порядок документооборота закрепляется в учетной политике учреждения.

Обоснование вывода:

При ведении учета бюджетные, казенные учреждения руководствуются положениями Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н). Кроме того, Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений утверждена приказом Минфина России от 16.12.2010 N 174н (далее — Инструкция N 174н), а Инструкция по применению плана счетов бюджетного учета, применяемая казенными учреждениями, утверждена приказом Минфина России от 06.12.2010 N 162н.

Пунктом 213 Инструкции N 157н прямо предусмотрено, что дебиторская задолженность подотчетных лиц отражается в сумме денежных средств, выданных ему по распоряжению руководителя учреждения на основании письменного заявления подотчетного лица.

Кроме того, в положениях Инструкции N 174н присутствует указание, что перечисление подотчетным лицам денежных средств осуществляется на основании их личного заявления (абз. 5 п. 73, абз. 2 п. 105 Инструкции N 174н). При этом положения абзаца 2 п. 105 Инструкции N 174н распространяются не только на безналичные перечисления подотчетных сумм сотрудникам, но и на выдачу таких сумм из кассы.

Обязанность учреждений госсектора руководствоваться нормами Указаний Банка России от 11.03.2014 N 3210-У (далее — Указания Банка России) закреплена в части оформления и учета кассовых операций учреждения, к которым относятся операции по приему наличных денег, включающих их пересчет, выдаче наличных денег (п. 167 Инструкции N 157н, п. 2 Указаний Банка России). Обязанности руководствоваться Указаниями Банка России при осуществлении операций с денежными средствами безналичным путем положения Инструкции N 157н не содержат.

В п. 6.3 Указаний Банка России возможность выбора одного из оснований: распорядительного документа или письменного заявления подотчетного лица была внесена изменением с 19 августа 2017 года. Ранее в данной норме было указано на оформление заявления подотчетного лица. Однако, чтобы минимизировать возникновение претензий контролирующих органов, рекомендуем по-прежнему оформлять заявления сотрудников. Форма заявления утверждается локальным актом: в нем предусматривается указание информации, перечисленной в п. 213 Инструкции 157н и п. 6.3 Указания 3210-У.

Кроме того, в абзаце 3 п. 1 Указаний Банка России указано, что получатели бюджетных средств, к которым относятся казенные учреждения (ст. 6 БК РФ), при ведении кассовых операций руководствуются Указанием Банка России, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств, то есть Инструкцией N 157н. Следовательно, положения Инструкции N 157н приоритетнее Указаний Банка России для казенных учреждений при выдаче денежных средств под отчет из кассы учреждения.

На основании изложенного можно сделать следующий вывод: положения Инструкции N 157н, обязательной для применения и казенными, и бюджетными учреждениями, прямо предусматривают наличие заявления подотчетного лица и распоряжения руководителя учреждения. Поэтому в целях минимизации разногласий с ревизорами целесообразно оформлять и распорядительный документ, и заявление подотчетного лица. Так как если в учреждении будет принято решение о выборе оформления либо распорядительного документа, либо заявления подотчетного лица, то не будут соблюдены нормы Инструкции N 157н, а если будут оформляться оба рассматриваемых документа, то противоречий ни нормам Инструкции N 157н, ни Указаниям Банка России не будет.

Конкретный порядок документального оформления выдачи подотчетных сумм как путем перечисления на карту, так и из кассы учреждения целесообразно закрепить в рамках учетной политики (п. 6 Инструкции N 157н, ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ, далее — Закон N 402-ФЗ).

Обратите внимание. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, объект бухгалтерского учета отражается (не отражается) данным лицом в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период (п. 2 ч. 8 ст. 7 Закона N 402-ФЗ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Ответ прошел контроль качества

taxpravo.ru

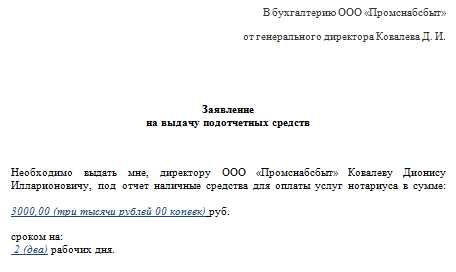

Служебная записка на выдачу денег подотчет образец, деньги под отчет заявление

Заявление о выдаче денег под отчет

Заявления

Каждая организация может выдавать своим сотрудникам денежные средства под отчет для произведения расходов в интересах компании.

Лица, которым выдаются деньги в подотчет, именуются подотчетными.

Служебная записка на выдачу денег подотчет образец

Их перечень строго ограничивается приказом руководителя (скачать образец приказа).

Чтобы подотчетному лицу получить денежные средства от компании, нужно написать заявление, в котором будет изложена просьба, цель расходования средств и необходимая денежная сумма.

Заявление должно получить одобрение бухгалтерии, которая подтвердит, что за подотчетным лицом нет задолженностей по суммам, выданным в подотчет ранее, а также руководителем. Выдача денег под отчет заявителю выдается только в том случае, если он является подотчетным лицом, и за ним нет долгов. Также должно присутствовать одобряющая виза на бланке заявления, поставленная руководителем компании.

Если на заявлении нет отметки бухгалтера о долгах или их отсутствии, нет подписи руководителя, подтверждающей выдачу указанной суммы в подотчет, то кассир не имеет права выдавать подотчетную сумму предъявителю заявления.

Деньги, полученные в подотчет, нельзя тратить на свои личные цели. Цели расходования четко ограничены — тратить деньги можно только в интересах предприятия, например, на командировку, на покупку товарно-материальных ценностей, произведение их ремонта, представительские расходы и пр.

Скачать образец заявления о выдаче денег в подотчет можно внизу статьи.

Как написать заявление на получение подотчетной суммы правильно (образец)

Чтобы к оформителю заявления не было претензий относительно корректности оформления заявления, чтобы его не пришлось переписывать заново, предлагаем воспользоваться рекомендациями, приведенными ниже.

В правом верхнем углу пишется данные генерального директора (директора) компании или лица его замещающего. Ниже пишутся ФИО и должность работника организации, которому необходимость получить денежные средства в подотчет.

После указания заголовка документа пишется текст, включающий:

- денежную сумму, которая подлежит выдаче в подотчет;

- цель расходования указанной суммы;

- обоснование данной суммы — привести необходимые доводы, расчеты, которые смогут подтвердить, что указанная сумма действительно обоснована и необходима для произведения указанных расходов, при необходимости к заявлению прикладывается документация, например, расчеты;

- дата выдачи денег;

- подпись и дата написания.

Подпись должна стоять личная (подотчетного лица).

После написания заявления оно передается в бухгалтерию для одобрения бухгалтером. Если долгов за подотчетным лицом нет, то бухгалтер поставит соответствующую отметку на бланке заявления.

Далее заявление с отметкой бухгалтера следует передать тому лицу, к которому производится обращение. Руководитель организации закрепляет в заявлении свое решение с указанием суммы к выдаче под отчет заявителю и даты выдачи денежных средств.

После этого заявление можно предоставить кассиру, который по факту выданной суммы делает соответствующую отметку на бланке заявления.

Работник, потратив деньги, должен отчитаться, предоставив в бухгалтерию авансовый отчет и документацию, свидетельствующую о величину расходов.

Образец заявления

Заявление на выдаче денег в подотчет образец — скачать.

astbusines.ru

Нужно ли сотрудникам с разъездным характером работы писать заявления на выдачу подотчетных сумм, если средства перечисляются на банковские карты?

Нужно ли сотрудникам, имеющим разъездной характер работы, писать заявления на имя руководителя на выдачу подотчетных сумм и возмещение расходов по служебным поездкам, если средства перечисляются на банковские карты?

С 1 июня 2014 года вступило в действие Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указания № 3210-У).

В связи с требованиями пункта 6.3 Указания № 3210-У:

«Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег».

Из буквального прочтения требования, указанного выше, организация не может выдать наличные деньги под отчет в случае, когда работник не отчитался по ранее полученной под отчет сумме наличных денег.

Расчеты при помощи банковских карт не являются расчетами с выдачей наличных денежных средств (п. 1.5 Положения об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утв. Центральным Банком России 24.12.2004 № 266-П, п. 19 ст. 3 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе»).

Поэтому «…срок, не превышающий трех рабочих дней после истечения срока, на который выданы наличные деньги под отчет…», установленный требованиями пункта 6.3 Указания № 3210-У, не действует в случае использования банковских карт.

В случае выдачи денег под отчет лицу, не отчитавшемуся по ранее полученным авансам, нарушается порядок выдачи наличных денежных средств (а не порядок ведения кассовых операций), за что административная ответственность не установлена (об этом свидетельствует арбитражная практика, например, Постановления Девятого арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013, от 06.05.2013 № 09АП-11841/2013-АК, Решение Арбитражного суда Владимирской области от 28.02.2012 № А11-12659/2011).

Таким образом, расчеты посредством банковских карт, как уже упоминалось, не приравнены к расчетам наличными, а признаются безналичными, поэтому названное требование к расчетам посредством банковских карт не применяется.

Однако Минфин России в письме от 25.08.2014 № 03-11-11/42288 разъясняет, что при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов) в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами. Кроме того, в платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов, а сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

О наиболее типичных ошибках, которые допускаются при расчетах с подотчетными лицами, читайте на сайте.

Всю самую полную информацию о расчетах с персоналом читайте в Информационной системе 1С:ИТС.

Информационная система 1С:ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе «Отвечает аудитор» Информационной системы 1С:ИТС.buh.ru